Tamanho e Participação do Mercado de Serviços de HVAC na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

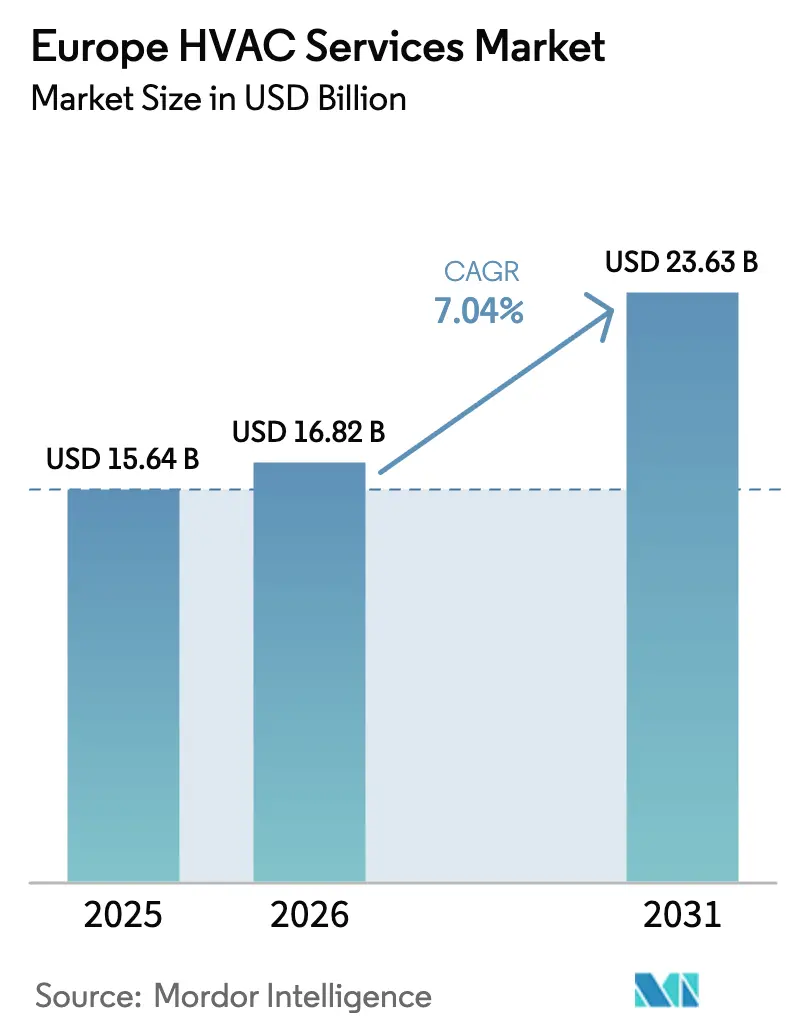

| Tamanho do mercado no ano base (2025) | 15.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.04% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de HVAC na Europa por Mordor Intelligence

O tamanho do mercado de serviços de HVAC na Europa está projetado em USD 15,64 mil milhões em 2025, USD 16,82 mil milhões em 2026, e deverá atingir USD 23,63 mil milhões até 2031, crescendo a uma CAGR de 7,04% de 2026 a 2031. Mandatos ambiciosos de retrofit, um boom de substituição de bombas de calor, contratação baseada em resultados e a crescente presença de centros de dados estão a redefinir a visibilidade do fluxo de caixa para o mercado de serviços de HVAC na Europa. Os prestadores de serviços capazes de combinar instalação, manutenção preditiva e garantias de desempenho energético estão a defender as margens à medida que os custos de matérias-primas e os salários sobem. Os diferenciais de preço entre eletricidade e gás continuam a favorecer a eletrificação, enquanto os quadros de subsídios na Alemanha, França e Polónia protegem os proprietários de habitação de elevados custos iniciais. Ao mesmo tempo, a escassez de instaladores está a inflar as taxas de mão de obra, impulsionando uma viragem para operações inteligentes e conectadas que reduzem as deslocações de técnicos em até 30%.

Principais Conclusões do Relatório

- Por tipo de implementação, os edifícios em retrofit detinham 58,59% da participação do mercado de serviços de HVAC na Europa em 2025 e estão a avançar a uma CAGR de 7,84% até 2031.

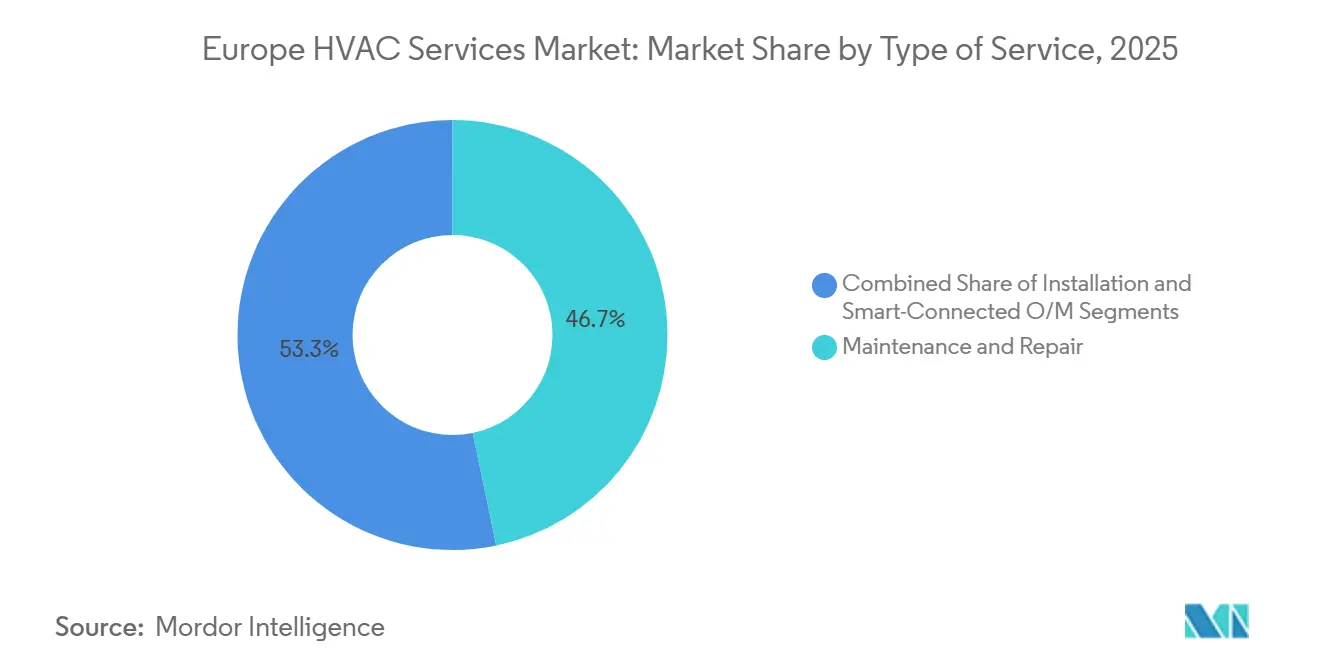

- Por tipo de serviço, a manutenção e reparação liderou com uma participação de receita de 46,74% em 2025, enquanto as operações e manutenção inteligentes e conectadas estão a expandir-se a uma CAGR de 7,39% até 2031.

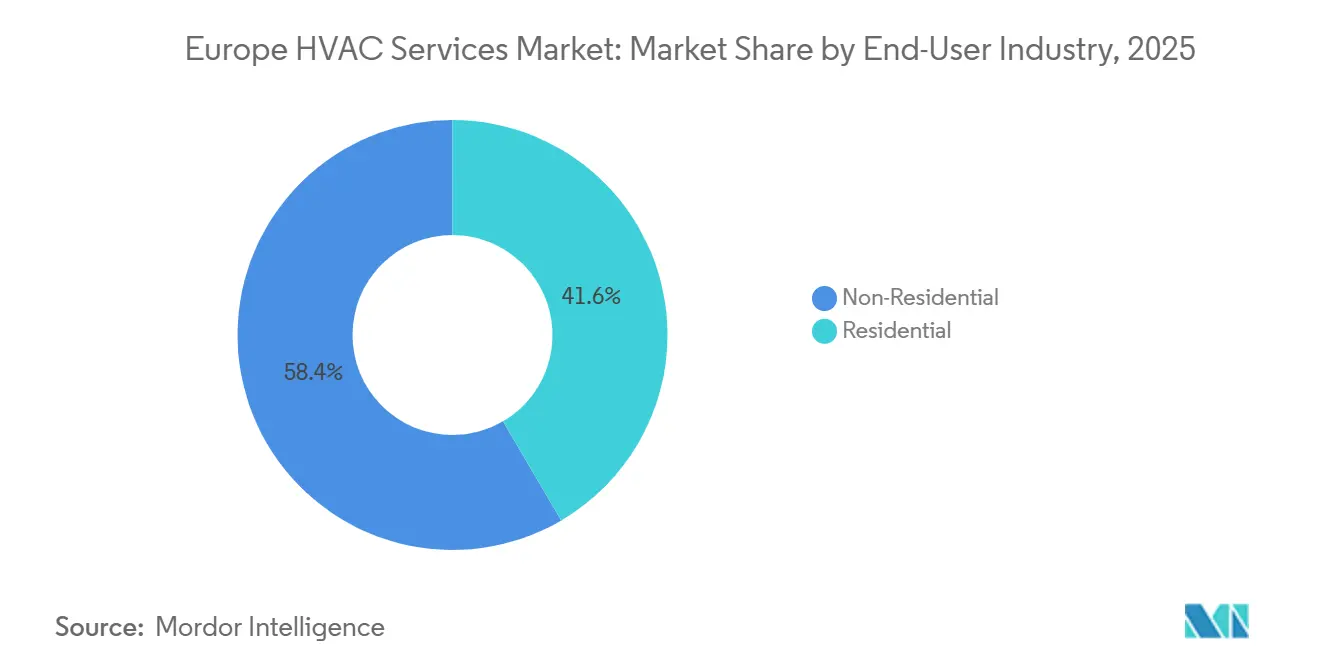

- Por setor de utilizador final, as instalações comerciais dentro do segmento não residencial registaram um crescimento de CAGR de 7,63%, superando a taxa de 6,9% do segmento residencial no período 2026-2031.

- Por modelo de prestação de serviços, a contratação de calor como serviço, embora abaixo de 10% de penetração em 2025, está projetada para crescer a uma taxa composta de 7,59% ao ano até 2031.

- Por geografia, a Alemanha comandou 24,25% da receita em 2025, enquanto a Polónia está prevista para registar a CAGR mais rápida de 7,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Serviços de HVAC na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Mandatos da Vaga de Renovação da UE | +1.80% | Pan-Europeu, com concentração na Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Boom de Substituição de Bombas de Calor | +2.10% | Alemanha, França, Polónia, região Nórdica | Curto prazo (≤ 2 anos) |

| Crescente Procura por Retrofits Energeticamente Eficientes | +1.50% | Pan-Europeu, liderado pela Europa Ocidental | Médio prazo (2-4 anos) |

| Aumento da Procura de Arrefecimento em Centros de Dados | +0.90% | Frankfurt, Amsterdão, Dublin, Paris, Estocolmo | Curto prazo (≤ 2 anos) |

| Expansão da Contratação de Calor como Serviço | +0.60% | Alemanha, Reino Unido, Países Baixos, França | Longo prazo (≥ 4 anos) |

| Fluxos de Receita de Operações e Manutenção Habilitados por Armazenamento Térmico Sazonal | +0.40% | Países Nórdicos, Alemanha, Áustria | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos da Vaga de Renovação da UE

A Comissão Europeia pretende renovar 35 milhões de edifícios até 2030, forçando melhorias que normalmente combinam isolamento de envolvente, bombas de calor e controlos inteligentes.[1]Comissão Europeia, "Vaga de Renovação," energy.ec.europa.eu A Alemanha alocou USD 14,45 mil milhões em 2024 para subsidiar até 70% dos custos de retrofit elegíveis, e tanto a França como os Países Baixos gerem esquemas de subsídios paralelos que vinculam os pagamentos de incentivos a contratos de serviço de cinco anos. Como cerca de três quartos do parque edificado europeu é anterior aos códigos de eficiência de 1990, a conformidade garante um pipeline de uma década para o mercado de serviços de aquecimento, ventilação e ar condicionado na Europa. As regras de elegibilidade favorecem instaladores certificados, assegurando receitas recorrentes de manutenção. À medida que os orçamentos de subsídios avançam, os prestadores de serviços capazes de realizar retrofits completos estão posicionados para capturar margens premium.

Boom de Substituição de Bombas de Calor

Mais de 356.000 unidades foram instaladas na Alemanha durante 2024, e milhões de caldeiras envelhecidas em todo o bloco estão a entrar em ciclos de fim de vida.[2]McKinsey, "Bombas de Calor: Uma Tecnologia Chave para a Transição Energética da Europa," mckinsey.com A intensidade de serviço é 40%–60% superior à das substituições de caldeiras a gás, aumentando os valores médios de intervenção para o mercado de serviços de aquecimento, ventilação e ar condicionado na Europa. O programa "O Meu Calor" da Polónia, por si só, direciona USD 3,21 mil milhões para a adoção residencial de bombas de calor até 2026. Os modelos de custo total de propriedade favorecem consistentemente os sistemas elétricos sempre que os rácios de preço eletricidade-gás se mantêm abaixo de quatro para um. No entanto, a escassez de técnicos elevou os tempos de espera para 16 semanas na Alemanha, levando os prestadores a investir em formação e na aquisição de instaladores de menor dimensão.

Crescente Procura por Retrofits Energeticamente Eficientes

A exposição ao preço do carbono no âmbito do alargado Sistema de Comércio de Licenças de Emissão da UE acrescentará USD 321–535 em custos anuais de aquecimento para habitações mal isoladas a partir de 2027.[3]Comissão Europeia, "Legislação da UE para Controlar os Gases Fluorados," climate.ec.europa.eu Os senhorios corporativos enfrentam obrigações de divulgação ao abrigo da Diretiva de Relato de Sustentabilidade Empresarial, acelerando os orçamentos de retrofit de HVAC nas capitais ocidentais. As ofertas completas que combinam termóstatos inteligentes, isolamento e bombas de calor comandam prémios de preço de 25%–30% face às propostas apenas de equipamento, um padrão que sustenta a rentabilidade do mercado de serviços de aquecimento, ventilação e ar condicionado na Europa. Os edifícios melhorados para classes de alta eficiência capturam prémios de renda de 5%–8% e prémios de venda de dois dígitos, garantindo uma procura duradoura de retrofit.

Aumento da Procura de Arrefecimento em Centros de Dados

A capacidade dos centros de dados europeus está no caminho certo para duplicar até 2030, com cada megawatt de carga de TI a exigir até 0,6 megawatts de capacidade de arrefecimento. Os retrofits de arrefecimento líquido custam USD 500–1.200 por quilowatt, mas reduzem o consumo de energia em até 40%, uma proposta de valor que atrai hiperescaladores dispostos a assinar contratos de serviço de sete anos superiores a USD 200.000 por megawatt. Os prestadores que oferecem garantias de disponibilidade de 99,99% mais integração de recuperação de calor residual estão a diferenciar-se no mercado de serviços de aquecimento, ventilação e ar condicionado na Europa. O corredor de Estocolmo apresenta rácios de eficiência de utilização de energia inferiores a 1,15, que dependem de programas sofisticados de operações e manutenção.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escassez de Técnicos Certificados em Gases Fluorados | -1.20% | Pan-Europeu, agudo na Alemanha, França e Reino Unido | Curto prazo (≤ 2 anos) |

| Elevados Custos de Retrofit de IoT para Sistemas Legados | -0.70% | Europa do Sul e do Leste | Médio prazo (2-4 anos) |

| Vulnerabilidade da Cadeia de Abastecimento de Compressores face ao Pico das Bombas de Calor | -0.50% | Pan-Europeu | Curto prazo (≤ 2 anos) |

| Encargos de Conformidade com a Privacidade de Dados na Manutenção Remota | -0.30% | Pan-Europeu, especialmente Alemanha e França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Técnicos Certificados em Gases Fluorados

A Europa conta com cerca de 367.000 técnicos certificados, mas necessita de 70.000–500.000 adicionais até 2030 para cumprir as metas políticas. Os cursos de certificação requerem até 80 horas e custam USD 1.605–3.210 por formando. A escassez de mão de obra resultante infla as taxas de chamada de serviço para USD 192,60 na Alemanha, erodindo as margens em projetos residenciais sensíveis ao preço. O estrangulamento prejudica particularmente os prazos de retrofit onde as integrações complexas exigem instaladores experientes.

Elevados Custos de Retrofit de IoT para Sistemas Legados

Os retrofits de termóstatos inteligentes e sensores custam USD 53,50–160,50 por metro quadrado quando as unidades de HVAC legadas carecem de protocolos de comunicação modernos. Os proprietários de edifícios no Sul e Leste da Europa, onde os preços da energia permanecem mais baixos, hesitam em comprometer capital a menos que os períodos de retorno sejam inferiores a cinco anos. A conformidade com o RGPD eleva ainda mais os custos da plataforma em até 40% e expõe os prestadores a multas pesadas. Consequentemente, a adoção de IoT fica aquém em países como Itália e Espanha, moderando o volume endereçável para o mercado de serviços de HVAC na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Plataformas Inteligentes Redefinem a Economia da Manutenção

A manutenção e reparação representou 46,74% da receita em 2025, ancorada numa base instalada superior a 180 milhões de unidades de HVAC em todo o continente. As operações e manutenção inteligentes e conectadas, no entanto, estão a expandir-se a 7,39% até 2031, à medida que as plataformas de aprendizagem automática preveem avarias com dias de antecedência, reduzindo o tempo de inatividade em até 35%. A viragem do segmento para a análise preditiva eleva os valores dos contratos de USD 85,60 para além de USD 428 por unidade anualmente. Os serviços de instalação continuam a ser vitais, crescendo a 7,2% graças às substituições de bombas de calor e às reformulações de arrefecimento líquido. Na Alemanha, o custo médio de deslocação de técnicos de USD 128,40 incentiva o diagnóstico remoto, reforçando as margens. Os mercados online estão a comprimir os preços dos instaladores em até 15% nos canais residenciais, obrigando os prestadores a incluir garantias de dez anos para proteger os fluxos de receita. Consequentemente, o mercado de serviços de HVAC na Europa está a inclinar-se para modelos de serviço digitalmente habilitados que monetizam dados em vez de mão de obra.

As plataformas inteligentes também permitem relatórios energéticos granulares, um requisito ao abrigo de múltiplas diretivas da UE. A suite Abound da Carrier monitoriza 2 milhões de unidades conectadas, agendando a manutenção durante as horas de menor consumo e reduzindo as horas de trabalho em 18%. Os prestadores que investem 4%–6% da receita em gémeos digitais relatam aumentos de margem de serviço de 200–300 pontos base. Entretanto, os negócios de manutenção tradicionais correm o risco de erosão a menos que integrem competências de IoT. À medida que a monitorização remota por subscrição atinge massa crítica, o tamanho do mercado de serviços de HVAC na Europa para contratos inteligentes e conectados está preparado para superar a manutenção convencional no final da década de 2020.

Por Tipo de Implementação: Domínio do Retrofit Impulsionado pela Intensidade dos Mandatos

Os projetos de retrofit representaram 58,59% da receita de implementação em 2025, e a sua CAGR de 7,84% até 2031 supera a nova construção em 110 pontos base. Os pacotes de energia profunda geram taxas internas de retorno de até 9% quando se consideram as poupanças de energia e os impostos de carbono evitados. Cada metro quadrado de retrofit gera 40%–60% mais receita de serviço do que as novas construções, devido a levantamentos, mitigação de amianto e integração de sistemas legados. A nova construção, a crescer a 6,74%, beneficia das bombas de calor que se tornam a fonte de calor padrão nos mercados Nórdicos, mas as negociações agressivas dos promotores comprimem as margens. O aumento das taxas de juro reduziu os inícios de construção habitacional na Alemanha em 18% em 2024, enquanto as licenças de retrofit subiram 27%. Como resultado, a participação do retrofit no mercado de serviços de HVAC na Europa continuará a expandir-se ao longo do horizonte de previsão.

A assimetria política reforça esta tendência. A Diretiva revista sobre o Desempenho Energético dos Edifícios visa os piores 15% do parque edificado, obrigando os senhorios a agir ou a arriscar a desvalorização dos ativos. Os subsídios inclinam-se ainda mais para a profundidade do retrofit, com as subvenções alemãs a cobrir até 70% dos custos elegíveis. A escassez de mão de obra continua a ser uma variável imprevisível, mas também incentiva ferramentas de supervisão digital que reduzem o tempo no local. Em última análise, o tamanho do mercado de serviços de HVAC na Europa associado à atividade de retrofit deverá dominar a longo prazo, particularmente à medida que os preços do carbono se tornam mais restritivos.

Por Setor de Utilizador Final: O Segmento Comercial Lidera no Arrefecimento de Precisão

Os clientes residenciais geraram 41,57% da receita em 2025, mas as instalações comerciais estão numa trajetória de crescimento mais rápida de 7,63%, à medida que as conversões de centros de dados e de escritórios em laboratórios exigem estabilidade abaixo de 1 °C. Os valores dos contratos comerciais de USD 53.500–214.000 superam em muito os valores residenciais e incluem taxas de adesão a serviços acima de 90%. Os clientes industriais estão a adotar bombas de calor à escala de megawatt para compensar as tarifas de fronteira de carbono, enquanto as instituições públicas dependem de contratos de desempenho garantidos para reduzir o consumo de energia em pelo menos 20%. Os mercados residenciais Nórdicos estão a aproximar-se da saturação de bombas de calor, limitando o crescimento doméstico, mas abrindo ciclos de substituição ricos em receitas de serviços inteligentes. Dada esta dinâmica, a fatia comercial do mercado de serviços de HVAC na Europa influenciará cada vez mais a disciplina de preços e os roteiros tecnológicos.

A oportunidade incremental reside também no aquecimento de processos industriais, onde a conformidade com o carbono impulsiona retrofits de bombas de calor de alta temperatura. As cadeias de retalho que modernizam a logística de cadeia de frio acrescentam outro vetor de procura. Em contrapartida, as restrições de acessibilidade residencial no Sul da Europa moderam o volume, mesmo após os subsídios. Ainda assim, as subscrições de monitorização remota estão a ganhar tração, com a British Gas a incluir serviços anuais por USD 15,36 por mês e a atingir 380.000 subscritores em meados de 2025. À medida que os orçamentos domésticos se tornam mais apertados, os modelos de subscrição conferem ao setor de serviços de HVAC na Europa uma via de receita recorrente.

Por Modelo de Prestação de Serviços: O Calor como Serviço Ganha Tração

Os acordos convencionais de tempo e material detinham 52,85% da receita de prestação de serviços em 2025, mas o calor como serviço está a registar o crescimento mais rápido, a 7,59% até 2031. Empresas de serviços públicos como a Vattenfall e a Engie cobram agora USD 85,60–160,50 por mês em contratos com duração de até 15 anos, absorvendo o risco do equipamento enquanto fidelizam os clientes. Os contratos de energia baseados em desempenho, prevalentes no setor comercial, registam um crescimento de CAGR de 7,3%, garantindo poupanças de energia de 15%–25%. A monitorização remota por subscrição, com crescimento de 7,1%, monetiza dados de termóstatos conectados. Em conjunto, estes modelos emergentes estão a transferir a intensidade de capital dos proprietários de edifícios e a integrar os prestadores de serviços mais profundamente nas operações dos clientes. Essa evolução multiplica a participação de receita recorrente do mercado de serviços de HVAC na Europa.

Os prestadores com solidez financeira estão melhor posicionados para subscrever riscos de desempenho, concentrando ainda mais o poder de mercado entre os principais fabricantes e empresas de serviços públicos. Os contratantes de menor dimensão mitigam a exposição através de parcerias ou participação em plataformas. À medida que a análise preditiva demonstra o seu valor na redução de reparações de emergência, a adoção de subscrições deverá acelerar na base residencial. Com o tempo, a comoditização do equipamento tornará a inovação em serviços, e não a diferenciação de hardware, o fator decisivo nos ganhos de participação no mercado de serviços de HVAC na Europa.

Análise Geográfica

A Alemanha gerou 24,25% da receita regional em 2025, com base na força do mandato de 65% de calor renovável da Gebäudeenergiegesetz e em USD 14,45 mil milhões em subsídios. A escassez de instaladores inflou os prazos de entrega para 16 semanas, um problema que se espera persistir até 2027. A Polónia, apoiada por USD 3,21 mil milhões em financiamento do programa "O Meu Calor", está prevista para registar a CAGR mais rápida da região de 7,88%, afastando o aquecimento doméstico do carvão. A França liderou as vendas de unidades com mais de 500.000 bombas de calor instaladas em 2024 ao abrigo do MaPrimeRénov', enquanto as subvenções do Reino Unido de USD 9.600 impulsionaram 25.000 projetos no mesmo ano. O Superbonus reduzido de Itália abrandou as aprovações em 35%, enquanto a Espanha canaliza USD 7,28 mil milhões dos fundos de recuperação da UE para retrofits de habitação social, favorecendo contratos comerciais e institucionais.

Os mercados do Resto da Europa, incluindo os Nórdicos, o Benelux e a Europa de Leste, geraram 27,75% da receita. A Noruega e a Suécia apresentam uma penetração de bombas de calor acima de 60%, deslocando assim a procura para serviços de substituição e retrofits comerciais. Os clusters de centros de dados irlandeses e holandeses impulsionam contratos de arrefecimento de precisão, complementando o corredor de hiperescala de Frankfurt. Em todas as geografias, a profundidade do retrofit e a clareza das políticas continuam a ser os principais diferenciadores que moldam a trajetória do mercado de serviços de HVAC na Europa.

A generosidade diferencial dos subsídios impulsiona a migração transfronteiriça de instaladores, especialmente da Europa de Leste para a Europa Ocidental, aliviando marginalmente a escassez de mão de obra na Alemanha e em França. No entanto, as barreiras linguísticas e de certificação limitam a mobilidade. Entretanto, a volatilidade dos preços da energia mantém a economia de retorno favorável para a eletrificação até 2031. Os impostos de carbono específicos de cada país comprimem ainda mais a competitividade dos combustíveis fósseis. Coletivamente, estes fatores sustentam uma perspetiva robusta para o mercado de serviços de HVAC na Europa em todo o bloco.

Panorama Competitivo

Os cinco principais intervenientes Johnson Controls, Carrier, Daikin, Trane Technologies e Siemens detêm coletivamente uma participação de mercado estimada de 35%–40%. Os fabricantes de equipamentos estão a integrar verticalmente, como demonstrado pela aquisição da Viessmann pela Carrier por USD 12,84 mil milhões, que acrescentou 13.000 técnicos e 120 centros de serviço. Empresas de serviços públicos como a Vattenfall e a Engie utilizam os seus balanços para financiar o lançamento de calor como serviço, captando clientes relutantes em financiar instalações de bombas de calor de USD 16.050–26.750. Os investimentos em tecnologia são o principal diferenciador: as empresas dedicam até 6% da receita a plataformas de IoT e gémeos digitais, reduzindo os custos de serviço em até 30% e aumentando a disponibilidade.

A aquisição da Silent-Aire pela Johnson Controls reforçou a especialização em centros de dados, enquanto a Siemens ligou os dados de gestão de edifícios ao Microsoft Azure, proporcionando 22% de poupanças de energia num projeto-piloto em Frankfurt. Os especialistas de menor dimensão focam-se em nichos de conformidade intensiva; a orientação da Airedale International para salas limpas e centros de dados gera prémios de preço de 25%–35%. Os mercados online como a Thermondo e a Heatio comprimem os preços residenciais ao unificar redes fragmentadas de instaladores. Consequentemente, os incumbentes devem corresponder em transparência e rapidez ou ceder participação, especialmente nos mercados do norte onde a maturidade digital é elevada.

Os movimentos estratégicos giram cada vez mais em torno das capacidades de produção. A expansão de USD 128,4 milhões da Johnson Controls na Polónia visa 200.000 unidades anuais de bombas de calor até 2027, posicionando a empresa perto dos pontos de crescimento. A fábrica de USD 74,9 milhões da Vaillant em Remscheid duplicou a sua capacidade europeia, incorporando carregamento automatizado de refrigerante que reduz os defeitos em 40%. O contrato de dez anos da Trane para o centro de dados de Frankfurt no valor de EUR 85 milhões demonstra o valor das garantias de disponibilidade que apenas fornecedores com recursos financeiros sólidos podem subscrever. Coletivamente, estes movimentos refletem uma corrida para assegurar receitas recorrentes no mercado de serviços de HVAC na Europa antes da consolidação antecipada.

Líderes do Setor de Serviços de HVAC na Europa

Johnson Controls International plc

Carrier Corporation

Daikin Industries, Ltd.

Trane Technologies plc

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Bosch conclui a aquisição de USD 8,1 mil milhões da joint venture Johnson Controls-Hitachi, formando a maior plataforma de serviços residenciais e comerciais ligeiros da Europa.

- Julho de 2025: A Thermondo obtém EUR 50 milhões em financiamento por dívida para expandir os seus serviços digitais de instalação de aquecimento, cobrindo mais de 50.000 sistemas a nível nacional.

- Junho de 2025: A Comissão Europeia aplica regulamentos atualizados sobre gases fluorados, reforçando as regras de certificação de técnicos e as normas de rotulagem.

- Maio de 2025: A Vaillant lança uma gama de bombas de calor com refrigerante natural R290 juntamente com a plataforma de instaladores ProjectPORTAL na ISH 2025.

Âmbito do Relatório do Mercado de Serviços de HVAC na Europa

O Relatório do Mercado de Serviços de HVAC na Europa é Segmentado por Tipo de Serviço (Manutenção e Reparação, Instalação, Operações e Manutenção Inteligentes e Conectadas), Tipo de Implementação (Nova Construção, Edifícios em Retrofit), Setor de Utilizador Final (Residencial, Não Residencial incluindo Comercial, Industrial, Público e Institucional), Modelo de Prestação de Serviços (Contratos Convencionais de Tempo e Material, Contratos de Energia Baseados em Desempenho, Contratação de Calor como Serviço, Monitorização Remota por Subscrição) e Geografia (Alemanha, Reino Unido, França, Itália, Espanha, Resto da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Manutenção e Reparação |

| Instalação |

| Operações e Manutenção Inteligentes e Conectadas |

| Nova Construção |

| Edifícios em Retrofit |

| Residencial | |

| Não Residencial | Comercial |

| Industrial | |

| Público e Institucional |

| Contratos Convencionais de Tempo e Material |

| Contratos de Energia Baseados em Desempenho |

| Contratação de Calor como Serviço |

| Monitorização Remota por Subscrição |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Tipo de Serviço | Manutenção e Reparação | |

| Instalação | ||

| Operações e Manutenção Inteligentes e Conectadas | ||

| Por Tipo de Implementação | Nova Construção | |

| Edifícios em Retrofit | ||

| Por Setor de Utilizador Final | Residencial | |

| Não Residencial | Comercial | |

| Industrial | ||

| Público e Institucional | ||

| Por Modelo de Prestação de Serviços | Contratos Convencionais de Tempo e Material | |

| Contratos de Energia Baseados em Desempenho | ||

| Contratação de Calor como Serviço | ||

| Monitorização Remota por Subscrição | ||

| Por País | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de serviços de HVAC na Europa até 2031?

O mercado de serviços de HVAC na Europa está projetado para atingir USD 23,63 mil milhões até 2031.

Qual o tipo de implementação que está a expandir-se mais rapidamente na Europa?

Os edifícios em retrofit estão a crescer mais rapidamente, avançando a uma CAGR de 7,84% até 2031.

Por que razão os centros de dados são significativos para os prestadores de serviços na Europa?

As instalações de hiperescala e de colocalização exigem retrofits de arrefecimento líquido e garantias de disponibilidade plurianuais, impulsionando contratos de operações e manutenção de elevado valor.

Como é que o calor como serviço está a mudar os modelos de contratação?

O calor como serviço transfere os custos iniciais do equipamento e o risco de desempenho para os prestadores, gerando taxas mensais previsíveis ao longo de 10 a 15 anos.

O que limita a implementação de bombas de calor apesar do forte apoio político?

A escassez de técnicos certificados em gases fluorados prolonga os prazos de instalação e aumenta os custos de mão de obra, condicionando o crescimento a curto prazo.

Qual o país que deverá registar a taxa de crescimento mais elevada até 2031?

A Polónia está preparada para expandir-se a uma CAGR de 7,88%, apoiada por substanciais subsídios nacionais para a adoção residencial de bombas de calor.

Página atualizada pela última vez em: