Tamanho e Participação do Mercado de Água Funcional da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

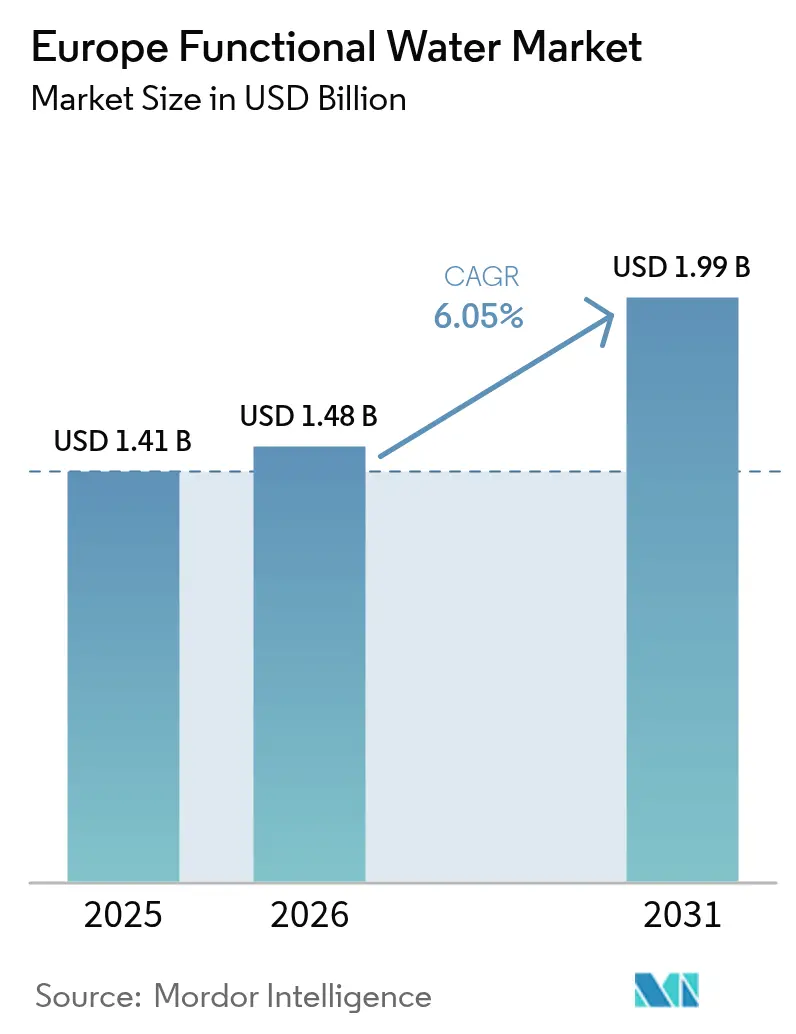

| Tamanho do mercado no ano base (2025) | 1.41 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

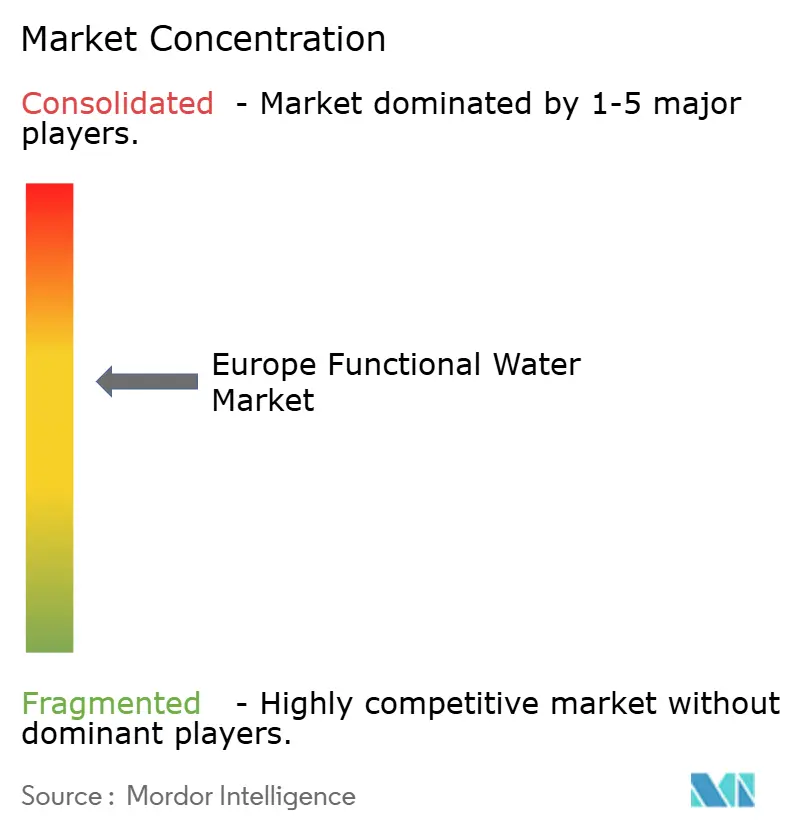

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Água Funcional da Europa por Mordor Intelligence

O tamanho do Mercado de Água Funcional da Europa está projetado para expandir de USD 1,41 bilhão em 2025 e USD 1,48 bilhão em 2026 para USD 1,99 bilhão até 2031, registrando um CAGR de 6,05% entre 2026 e 2031. A demanda por água funcional na Europa está aumentando à medida que os consumidores passam a encarar a hidratação como uma forma de apoiar o bem-estar diário, enriquecida com vitaminas, eletrólitos ou ingredientes de origem vegetal. Fatores como maior renda disponível, a conveniência das compras online e requisitos de sustentabilidade estão impulsionando uma preferência por produtos premium com rótulo limpo. Os varejistas estão dedicando mais espaço nas prateleiras a unidades de manutenção de estoque funcionais, enquanto o interesse do capital privado na categoria está incentivando a consolidação de marcas. Além disso, as tendências de embalagem estão evoluindo, com as latas de alumínio ganhando popularidade devido à sua reciclabilidade, e o crescimento das plataformas de supermercado online está proporcionando às marcas diretas ao consumidor acesso econômico a consumidores preocupados com a saúde.

Principais Conclusões do Relatório

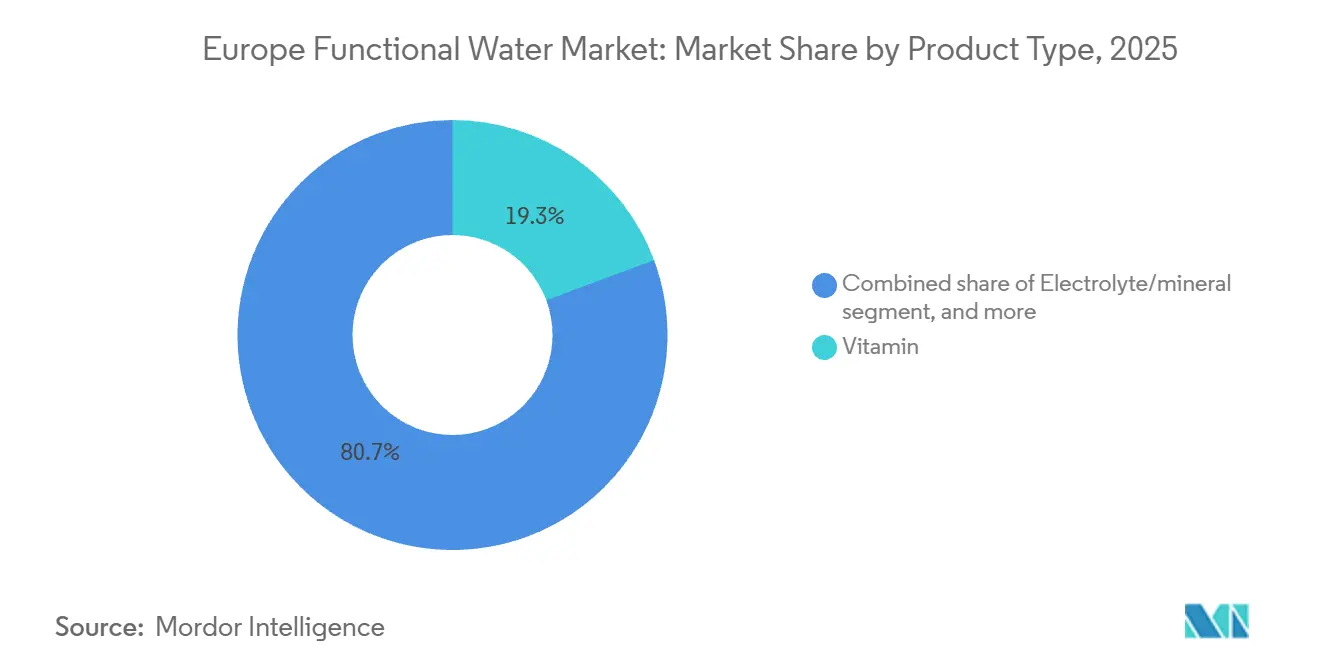

- Por tipo de produto, a água enriquecida com vitaminas detinha 19,34% da participação do mercado de água funcional da Europa em 2025, enquanto as variantes de eletrólito e mineral têm previsão de expansão a um CAGR de 8,58% até 2031.

- Por tipo de embalagem, as garrafas PET representaram 86,39% do tamanho do mercado de água funcional da Europa em 2025; as latas registram o crescimento projetado mais rápido, com CAGR de 9,42% até 2031.

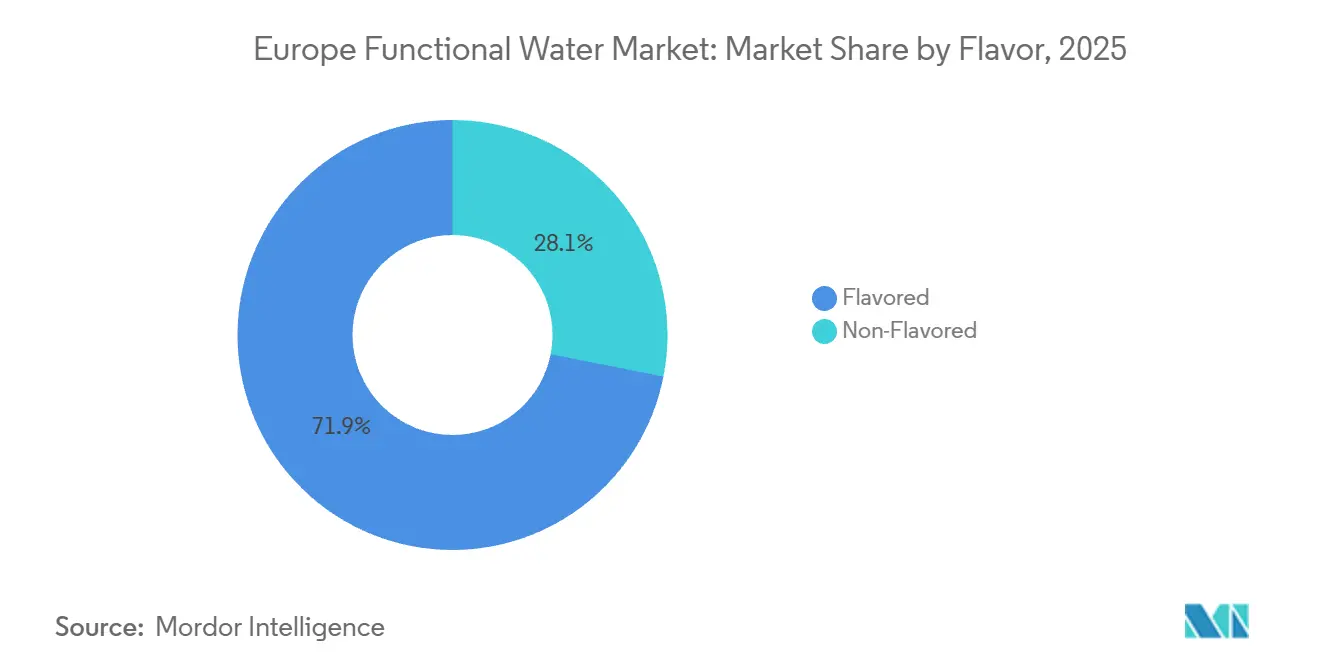

- Por sabor, as formulações com sabor capturaram 71,91% da receita em 2025, enquanto as opções sem sabor devem crescer a um CAGR de 7,39% durante 2026-2031.

- Por canal de distribuição, supermercados e hipermercados lideraram com 42,32% de participação no tamanho do mercado de água funcional da Europa em 2025; o varejo online avança a um CAGR de 8,08% até 2031.

- Por geografia, o Reino Unido contribuiu com 22,62% da receita em 2025; a Alemanha é o mercado de crescimento mais rápido com previsão de CAGR de 7,71% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Água Funcional da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente foco dos consumidores na manutenção proativa da saúde e do bem-estar | +1.2% | Global, com maior adoção no Reino Unido, Alemanha e países nórdicos | Médio prazo (2-4 anos) |

| Demanda crescente por bebidas com rótulo limpo e ingredientes naturais | +1.0% | Europa Ocidental (Reino Unido, França, Alemanha, Países Baixos), expandindo-se para a Europa do Sul | Médio prazo (2-4 anos) |

| Mudança em direção a bebidas funcionais de origem vegetal e orgânicas | +0.8% | Países nórdicos, Alemanha, Reino Unido, Países Baixos; emergindo na França e Espanha | Longo prazo (≥ 4 anos) |

| Envelhecimento da população impulsionando a demanda por bebidas de bem-estar preventivo | +0.9% | Alemanha, Itália, França, Espanha; moderado no Reino Unido | Longo prazo (≥ 4 anos) |

| Tendência de premiumização favorecendo ingredientes naturais de alta qualidade | +1.1% | Reino Unido, Alemanha, França, Benelux; adoção seletiva na Europa do Sul | Médio prazo (2-4 anos) |

| Inovação contínua em novos sabores, formatos e ingredientes funcionais | +1.0% | Global, liderado por lançamentos de produtos no Reino Unido, Alemanha e França | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente foco dos consumidores na manutenção proativa da saúde e do bem-estar

Os consumidores europeus estão cada vez mais encarando a hidratação como uma medida preventiva de saúde, e não apenas como uma resposta à sede. Muitos compradores leem ativamente os rótulos dos ingredientes e estão dispostos a pagar preços premium por formulações naturais. Essa mudança é particularmente evidente entre os consumidores mais jovens, com um número crescente expressando intenção de adquirir produtos mais saudáveis. Além disso, muitos consumidores estão preparados para pagar preços mais elevados por produtos que oferecem benefícios funcionais. O estudo NU-AGE, um ensaio clínico europeu multicêntrico, demonstrou que intervenções nutricionais personalizadas podem reduzir a inflamação relacionada ao envelhecimento em adultos mais velhos, fornecendo suporte clínico para bebidas enriquecidas voltadas à melhoria da saúde óssea, função imunológica e desempenho cognitivo [1]Fonte: Organização Mundial da Saúde, "Envelhecimento e Saúde," who.int. As marcas estão aproveitando essas evidências ao promover águas com eletrólitos e vitaminas como parte das rotinas diárias de bem-estar, e não como soluções para reidratação de emergência. Por exemplo, o lançamento em abril pela Highland Spring de águas aromatizadas sem açúcar e em conformidade com as normas de alto teor de gordura, açúcar e sal (HFSS) no Tesco destaca essa abordagem, posicionando a categoria de água aromatizada sem gás como complementar à água simples, e não como substituta. Essa tendência sublinha a transição da água funcional de nicho de nutrição esportiva para um produto básico de supermercado convencional, tornando-se uma compra regular de bem-estar para os consumidores.

Demanda crescente por bebidas com rótulo limpo e ingredientes naturais

Os mandatos de rótulo limpo estão influenciando as prioridades de formulação em toda a Europa, impulsionados pelo ceticismo dos consumidores em relação a aditivos sintéticos e pelo aumento do escrutínio regulatório sobre alegações de saúde. O Regulamento 1924/2006 da Autoridade Europeia para a Segurança dos Alimentos exige que todas as alegações nutricionais e de saúde sejam cientificamente validadas e incluídas no Registro Comunitário, criando um quadro de conformidade que enfatiza a transparência dos ingredientes [2]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Nutrição," efsa.europa.eu. A estévia, aprovada como E960, e o eritritol, aprovado como E968, emergiram como adoçantes naturais comuns; no entanto, ambos apresentam desafios sensoriais. O sabor amargo residual da estévia em concentrações mais elevadas requer mascaramento de sabor, enquanto o limiar laxativo do eritritol limita seu uso em produtos de dose única. A Vital Drinks, que obteve financiamento para lançar uma linha de água de nascente com zero calorias e zero açúcar contendo todos os grupos de vitaminas, destaca as complexidades da formulação com rótulo limpo. A marca utiliza água de nascente britânica e evita adoçantes artificiais, recorrendo a essências naturais de frutas para realçar o sabor. Essa abordagem resulta em um preço de varejo significativamente mais elevado do que o custo da água engarrafada padrão, refletindo o valor que os consumidores atribuem à transparência dos ingredientes. Para as marcas de nível intermediário, o desafio reside em alcançar paridade de sabor com as formulações sintéticas enquanto se gerenciam custos de matéria-prima mais elevados. Essa pressão de custos está impulsionando maior consolidação e integração vertical dentro do mercado.

Mudança em direção a bebidas funcionais de origem vegetal e orgânicas

A fortificação de origem vegetal está se tornando um diferencial fundamental, particularmente em regiões com populações veganas e flexitarianas significativas, como Alemanha, países nórdicos e Países Baixos. Um estudo revisado por pares sobre microencapsulação de proteína vegetal para fornecimento de vitamina D destacou que matrizes de proteína de ervilha e arroz podem estabilizar vitaminas lipossolúveis em soluções aquosas, permitindo a fortificação sem a necessidade de emulsificantes ou conservantes sintéticos. Esse desenvolvimento aborda um desafio de formulação de longa data que limitou as águas funcionais de origem vegetal às vitaminas hidrossolúveis, como o complexo B e a vitamina C. Os avanços da Arla Foods em soluções de proteína de soro de leite para bebidas funcionais estabeleceram padrões do setor para clareza e sensação na boca da água proteica. No entanto, as alternativas sem laticínios estão ganhando impulso à medida que os consumidores priorizam cada vez mais alegações de bem-estar alinhadas com valores de sustentabilidade. A QNT Life Protein Water, introduzida com proteína por lata, utiliza colágeno hidrolisado em vez de proteína vegetal, indicando que o sabor e a solubilidade continuam sendo desafios significativos para formulações totalmente de origem vegetal na categoria de água proteica. A certificação orgânica adiciona maior complexidade e custo, exigindo rastreabilidade completa desde a fonte de água até a embalagem. No entanto, ela proporciona acesso a canais de varejo premium e distribuidores de alimentos saudáveis. Espera-se que o segmento de água engarrafada orgânica na Europa cresça a uma taxa mais rápida do que os formatos convencionais, embora os volumes absolutos permaneçam limitados devido à escassez de fontes de nascente certificadas e aos maiores custos de auditoria.

Envelhecimento da população impulsionando a demanda por bebidas de bem-estar preventivo

O envelhecimento da população europeia está impulsionando uma demanda consistente por águas funcionais que abordam preocupações de saúde relacionadas à idade. De acordo com o relatório de 2024 da Organização Mundial da Saúde sobre envelhecimento e saúde na Europa, até 2030, um em cada quatro europeus terá 60 anos ou mais, com condições crônicas como osteoporose, sarcopenia e declínio cognitivo tornando-se cada vez mais comuns. A fortificação com cálcio e magnésio apoia a manutenção da densidade óssea, enquanto as vitaminas do complexo B auxiliam o metabolismo energético e a função neurológica. Em março de 2024, a Gerolsteiner lançou a Gerolsteiner Ursprung, uma água altamente mineralizada contendo 590 miligramas por litro de cálcio e 167 miligramas por litro de magnésio. Essa composição atende a 74% das necessidades diárias de cálcio e 59% das necessidades diárias de magnésio conforme o Regulamento UE 1169/2011, posicionando o produto como um alimento funcional e não como uma bebida padrão. Com uma mineralização total de 4.441 miligramas por litro e uma narrativa única de carbonatação vulcânica, o produto se diferencia da água da torneira e das opções convencionais engarrafadas, sustentando seu preço premium em garrafas de vidro retornáveis de 1 litro. Os consumidores mais velhos priorizam a eficácia e a procedência do produto em detrimento da variedade de sabores, criando oportunidades para formatos ricos em minerais e levemente aromatizados que enfatizam os benefícios funcionais em vez do apelo sensorial. Isso contrasta com os consumidores mais jovens, que preferem sabores intensos e formatos convenientes, destacando a necessidade de estratégias de SKU segmentadas por idade para construir portfólios de produtos bem-sucedidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos regulatórios rigorosos para rotulagem de alegações de saúde | -0.7% | Em toda a UE, particularmente rigorosos na Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Dificuldades de formulação com realçadores de sabor naturais e adoçantes | -0.5% | Global, agudo em mercados com altas expectativas de rótulo limpo (Reino Unido, Alemanha, países nórdicos) | Curto prazo (≤ 2 anos) |

| Elevados custos de produção para ingredientes inovadores e naturais | -0.6% | Europa Ocidental (altos custos de mão de obra e energia); moderado na Europa do Sul/Oriental | Médio prazo (2-4 anos) |

| Cenário regulatório complexo para aprovações de ingredientes e rotulagem | -0.4% | Em toda a UE, aplicação fragmentada entre os estados-membros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos regulatórios rigorosos para rotulagem de alegações de saúde

O quadro de alegações de saúde da Autoridade Europeia para a Segurança dos Alimentos (EFSA) ao abrigo do Regulamento 1924/2006 impõe um ônus significativo de comprovação às marcas menores, conferindo às corporações multinacionais com equipes regulatórias dedicadas e orçamentos para ensaios clínicos uma vantagem de conformidade. As alegações aprovadas para vitaminas e minerais estão descritas no Regulamento 432/2012, abordando funções como metabolismo energético, suporte imunológico e saúde óssea. No entanto, qualquer nova alegação requer a apresentação de um dossiê, um parecer científico e autorização da Comissão Europeia, um processo que pode levar vários anos e envolver custos substanciais. A avaliação da Öko-Test de produtos de eletrólitos vendidos na Alemanha revelou que nenhum deles aderiu plenamente às recomendações da Sociedade Alemã de Nutrição para bebidas esportivas ideais. Muitos produtos excederam as concentrações recomendadas de eletrólitos ou incluíram vitaminas desnecessárias, levando a rebaixamentos sob as diretrizes de ingestão máxima do Instituto Federal de Avaliação de Risco. Produtos contendo altos níveis de sódio ou magnésio receberam avaliações negativas, destacando os riscos da superfortificação. Da mesma forma, a revisão de mercado da Central de Defesa do Consumidor da Renânia do Norte-Vestfália de suplementos alimentares efervescentes na Alemanha constatou que menos da metade dos produtos divulgava o teor de sódio. Alguns suplementos forneciam quantidades significativas de sal por dose diária, equivalendo a aproximadamente 24% da ingestão máxima recomendada pela Sociedade Alemã de Nutrição e 30% da recomendação da Organização Mundial da Saúde.

Dificuldades de formulação com realçadores de sabor naturais e adoçantes

Os adoçantes naturais aprovados pela regulamentação da União Europeia, como a estévia (E960) e o eritritol (E968), apresentam desafios sensoriais e de dosagem que complicam o desenvolvimento de produtos. Os glicosídeos de esteviol da estévia oferecem uma doçura centenas de vezes mais intensa do que a sacarose, mas introduzem um amargor semelhante ao alcaçuz em concentrações mais elevadas, exigindo mascaramento de sabor com notas cítricas ou de frutas vermelhas. O eritritol, um álcool de açúcar, fornece 70% da doçura da sacarose com impacto glicêmico mínimo, mas produz uma sensação refrescante na boca e efeitos laxativos em doses mais elevadas, limitando os formatos de dose única para um adulto médio. A revisão da Öko-Test de 2025 destacou preocupações com adoçantes artificiais, incluindo sucralose, acessulfame de potássio e aspartame, em produtos de eletrólitos devido a potenciais riscos metabólicos de longo prazo e persistência ambiental. No entanto, as alternativas naturais ainda não alcançaram perfis de sabor comparáveis. A formulação zero açúcar e zero caloria da Vital Drinks evita completamente os adoçantes, recorrendo a essências naturais de frutas. Embora essa abordagem elimine os aditivos artificiais, ela limita a intensidade da doçura, podendo reduzir o apelo entre os consumidores habituados a produtos mais adocicados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Variantes de Eletrólito Superam as Águas com Vitaminas

A água enriquecida com vitaminas representou 19,34% do Mercado de Água Funcional da Europa em 2025, refletindo o forte reconhecimento dos consumidores do complexo B e da vitamina C para energia e suporte imunológico. No entanto, as formulações de eletrólito e mineral têm projeção de crescimento a uma taxa de crescimento anual composta (CAGR) de 8,58% até 2031, marcando a taxa de crescimento mais rápida entre os tipos de produto. Essa tendência é impulsionada pela adoção generalizada da nutrição esportiva e pelo reposicionamento dos eletrólitos como ferramentas para o bem-estar diário, e não apenas para a reidratação. Por exemplo, a Powerade Power Water, lançada em outubro de 2025, combina eletrólitos com zero açúcar, visando frequentadores de academia e trabalhadores ativos que preferem alternativas de baixa caloria às bebidas isotônicas tradicionais. Da mesma forma, a Gerolsteiner Ursprung, introduzida em março de 2024, fornece cálcio e magnésio, atendendo a parcelas significativas das necessidades diárias, e se posicionando como um alimento funcional e não como uma bebida padrão.

A água proteica, embora seja um segmento menor, está experimentando crescimento rápido. O lançamento no Reino Unido em outubro de 2025 da iPRO Protein Water apresenta proteína de colágeno por porção, alinhando-se com as tendências de hidratação e beleza de dentro para fora. Além disso, a QNT Life Protein Water, introduzida em setembro de 2025, oferece proteína em latas, utilizando colágeno hidrolisado e adoçantes naturais para abordar a textura granulosa frequentemente associada a produtos anteriores de água proteica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Embalagem: Latas de Alumínio Ganham Espaço com Sustentabilidade e Praticidade

As garrafas PET representaram 86,39% do volume de embalagens do Mercado de Água Funcional da Europa em 2025, sustentadas pela eficiência de custos, transparência e cadeias de fornecimento estabelecidas. No entanto, espera-se que as latas cresçam a um CAGR de 9,42% até 2031, impulsionadas por considerações de sustentabilidade e conveniência para consumo em movimento. O lançamento pela Coca-Cola em abril de 2024 da smartwater em formato de lata destaca essa tendência, aproveitando a reciclabilidade infinita do alumínio e a menor pegada de carbono em comparação com o PET virgem. As latas também oferecem posicionamento premium por meio de diferenciação tátil e maior visibilidade nas prateleiras, com marcas como iPRO e QNT adotando latas slim de 330 mililitros para transmitir modernidade e funcionalidade.

O mandato do Regulamento de Embalagens e Resíduos de Embalagens da União Europeia para 25% de conteúdo reciclado elevou os preços do politereftalato de etileno reciclado (rPET) para EUR 1.800 por tonelada, em comparação com EUR 900 para a resina virgem. Isso reduziu a diferença de custo com o alumínio, incentivando as marcas a adotarem latas para evitar sobretaxas sobre o plástico virgem. A mudança da Danone para 100% de rPET para a evian e a Volvic a partir do início de 2025 reduziu o uso de plástico virgem em 7.000 toneladas e as emissões de dióxido de carbono em mais de 10.000 toneladas. No entanto, o investimento de capital e as complexidades da cadeia de fornecimento associadas ao rPET favorecem os players maiores, levando as marcas menores a considerar as latas como uma alternativa sustentável mais acessível.

Por Sabor: Águas Sem Sabor Ganham Espaço à Medida que os Puristas do Rótulo Limpo Buscam Simplicidade

As águas funcionais com sabor representaram 71,91% do Mercado de Água Funcional da Europa em 2025, impulsionadas pela preferência dos consumidores por variedade de sabores e palatabilidade. No entanto, as opções sem sabor têm projeção de crescimento a uma taxa de crescimento anual composta de 7,39% até 2031, refletindo uma mudança em direção a produtos com rótulo limpo e uma reação contra aromatizantes naturais e artificiais. O lançamento pela Highland Spring em abril de 2024 de águas aromatizadas de Morango, Maçã e Groselha Preta, e Limão e Lima no Tesco expandiu a categoria de água aromatizada sem gás em 2,4% em volume e 10,7% em valor durante as 26 semanas encerradas em fevereiro de 2024, destacando a forte demanda por sabores familiares. Da mesma forma, a estreia da Vitamin Well no Reino Unido em abril de 2023 introduziu quatro bebidas funcionais com sabor, como Elevate com abacaxi e morango silvestre, e Reload com limão e lima, cada uma enriquecida com vitaminas e minerais voltados para imunidade, saúde da pele e redução da fadiga. Esses lançamentos enfatizam o domínio das variantes com sabor em compras por impulso e ocasiões de experimentação, onde o sabor continua sendo o principal fator de compra.

As águas funcionais sem sabor atendem a um segmento distinto de consumidores focados no minimalismo de ingredientes e formulações sem aditivos. Essa tendência é particularmente proeminente na Alemanha, nos países nórdicos e nos Países Baixos, onde as expectativas de rótulo limpo são mais elevadas. A Gerolsteiner Ursprung exemplifica essa abordagem com sua carbonatação vulcânica natural e alto teor mineral, oferecendo benefícios funcionais sem aromatizantes adicionados. A marca aproveita a narrativa de procedência e a densidade mineral para sustentar sua estratégia de preços premium.

Por Canal de Distribuição: O Comércio Eletrônico Perturba a Dominância Tradicional do Varejo Alimentar

Supermercados e hipermercados têm projeção de representar 42,32% da distribuição do Mercado de Água Funcional da Europa em 2025, beneficiando-se de amplo espaço nas prateleiras, esforços promocionais e oportunidades de impulsionar a construção de cestas de compras. No entanto, os canais de varejo online têm expectativa de crescimento a uma taxa de crescimento anual composta (CAGR) de 8,08% até 2031, marcando o crescimento mais rápido entre os canais de distribuição. A penetração do comércio eletrônico nas vendas de alimentos no Reino Unido atingiu 13,1%, com os canais de supermercado online crescendo a uma taxa acima da média europeia. Esse crescimento é impulsionado por modelos de assinatura, marcas diretas ao consumidor e a aceleração da adoção digital durante a pandemia [3]Fonte: EuroCommerce, "Varejo Europa," eurocommerce.eu. O lançamento da Vitamin Well no Reino Unido em abril de 2023 por meio da WH Smith e da Amazon destaca uma estratégia de canal duplo que combina locais físicos de compra por impulso com descoberta e reabastecimento online.

Da mesma forma, o lançamento da Vital Drinks em fevereiro de 2024 focou em canais diretos ao consumidor e na Amazon, permitindo à empresa reter margens e capturar dados de clientes para informar o desenvolvimento de produtos e estratégias de marketing. Lojas de conveniência e outros canais, incluindo serviços de alimentação, academias e farmácias, desempenham papéis de nicho no mercado. Esses canais geralmente alcançam margens mais elevadas por unidade, mas contribuem com volumes absolutos menores. No Reino Unido, o segmento de água engarrafada no local de consumo cresceu em 2024. Esse crescimento reflete a tendência de premiumização em restaurantes, cafés e hotéis.

Análise Geográfica

Em 2025, o Reino Unido representou 22,62% do Mercado de Água Funcional Europeu, impulsionado por uma população preocupada com a saúde, uma forte infraestrutura de comércio eletrônico e um ambiente de varejo que fomenta a inovação. A Highland Spring, apoiada pela popularidade das garrafas com tampa esportiva e opções aromatizadas como Maçã e Groselha Preta (que vendeu mais de 7 milhões de litros), tornou-se a principal marca de água engarrafada do Reino Unido em 2025, gerando GBP 43,3 milhões com 37,8 milhões de litros vendidos. As regulamentações de Alto Teor de Gordura, Sal e Açúcar (HFSS) do Reino Unido, que restringem a promoção de produtos com alto teor de gordura e açúcar, aceleraram a introdução de águas funcionais sem açúcar e com zero calorias. Marcas como Highland Spring e Vital Drinks adaptaram-se com sucesso a essas regulamentações usando adoçantes naturais ou evitando completamente os adoçantes. Com 45% da Geração Z expressando intenção de comprar produtos mais saudáveis (um aumento de 7% em relação ao ano anterior) e um em cada três dispostos a pagar um preço premium, o Reino Unido se posicionou como líder em inovação de água funcional. No entanto, as marcas próprias capturaram 39,1% das vendas de supermercados do Reino Unido em 2024, desafiando as águas funcionais de marca a justificar as diferenças de preço por meio de benefícios claros e esforços de marketing sustentados.

A Alemanha tem projeção de ser o mercado de crescimento mais rápido na Europa, com uma Taxa de Crescimento Anual Composta (CAGR) de 7,71% até 2031, impulsionada pela premiumização, uma forte herança de água mineral e crescente consciência sobre saúde. Em 2024, o mercado alemão de água mineral e medicinal expandiu 1,9% para atingir 9,9 bilhões de litros. A água de baixa carbonatação liderou o mercado com uma participação de 39,5%, enquanto a água sem gás (não carbonatada) cresceu 7,0%, capturando 25% do mercado. O consumo per capita atingiu 125,6 litros anuais, enfatizando o papel integral da água nas dietas alemãs. O segmento de água engarrafada premium, avaliado em USD 2.982,16 milhões em 2024, tem expectativa de crescimento a um CAGR de 7,84% para USD 5.882,98 milhões até 2033, com águas funcionais e enriquecidas com minerais impulsionando esse crescimento. O lançamento pela Gerolsteiner em março de 2024 da 'Ursprung', uma água com mineralização total de 4.441 miligramas por litro, destaca a preferência da Alemanha por produtos com alta densidade funcional e foco em procedência.

Outros países europeus, incluindo Itália, França, Espanha, Países Baixos, Polônia, Bélgica, Suécia e outros, contribuem para a participação de mercado restante. A Itália se destaca pelo forte desempenho de exportação, enquanto a França é notável pela sua escala de varejo. As exportações de água mineral italiana aumentaram 28,5% para EUR 1,408 bilhão em 2024. Os Estados Unidos foram o maior importador, representando EUR 476,7 milhões, seguidos pela França com EUR 158,7 milhões, Alemanha com EUR 90,4 milhões (um aumento de 36,5%) e Reino Unido com EUR 84 milhões (um notável aumento de 165,8%). Esse crescimento reflete uma forte demanda internacional por marcas italianas de água premium e funcional.

Cenário Competitivo

O mercado de água funcional da Europa representa um cenário competitivo onde corporações multinacionais coexistem com especialistas regionais e players emergentes. Na Itália, os oito principais grupos controlam uma parcela significativa do mercado doméstico. No entanto, a fragmentação permanece prevalente no Norte e Oeste da Europa, onde fontes de nascente locais e marcas com herança permitem que players menores mantenham participação de mercado. As empresas multinacionais estão cada vez mais focadas em estratégias de otimização de portfólio e premiumização funcional.

No início de 2026, a Nestlé iniciou uma desinvestimento de vários bilhões de euros de sua divisão de água engarrafada, convidando propostas de primeira rodada para marcas como Perrier e San Pellegrino. Empresas de capital privado estão preparando financiamento alavancado substancial em múltiplos dos lucros estimados antes de juros, impostos, depreciação e amortização, refletindo uma mudança na percepção do mercado. Enquanto a água simples sem gás é vista como menos lucrativa, os formatos de água funcional e premium estão comandando avaliações mais elevadas. A divisão de água da Danone gerou receita significativa em 2023, representando uma porcentagem notável das vendas totais da empresa. Após forte geração de caixa em 2024, espera-se que a Danone busque aquisições de marcas de água funcional para complementar o posicionamento de sustentabilidade de suas marcas evian e Volvic. Enquanto isso, a Coca-Cola e a PepsiCo estão expandindo suas plataformas de hidratação para águas funcionais. Inovações notáveis incluem o lançamento da smartwater em lata no início de 2024 e a entrada da Powerade Power Water com eletrólitos no final de 2025, demonstrando avanços tanto em formato quanto em funcionalidade.

As oportunidades de espaço em branco no mercado estão concentradas em torno de águas proteicas, fortificação de origem vegetal e modelos de assinatura diretos ao consumidor. Por exemplo, a iPRO lançou uma água proteica de colágeno no final de 2025, enquanto a QNT introduziu uma água proteica em latas no mesmo ano. Esses produtos abordam a interseção de hidratação, nutrição esportiva e tendências de beleza de dentro para fora. No entanto, ambos dependem de colágeno de origem animal, deixando as águas proteicas de origem vegetal como um nicho mal atendido devido a desafios de solubilidade e sabor. Marcas menores também estão aproveitando os canais digitais para contornar as barreiras tradicionais do varejo. A Vital Drinks, por exemplo, captou financiamento significativo no início de 2024 para lançar uma água de nascente com zero açúcar e todas as vitaminas por meio de plataformas diretas ao consumidor e da Amazon. Essa abordagem permite que players menores capturem margens mais elevadas e se envolvam diretamente com os consumidores.

Líderes do Setor de Água Funcional da Europa

The Coca-Cola Company

PepsiCo Inc.

Danone SA

Nestlé SA

Acqua Minerale San Benedetto SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Activit Vitamin Water introduziu embalagens atualizadas e expandiu sua linha de sabores para incluir Limão e Lima, Groselha Preta e Framboesa, e Manga e Maracujá. Voltada para consumidores preocupados com a saúde, a marca lançou um formato de lata de 330 ml, apoiado por publicidade digital, campanhas com influenciadores e promoções no ponto de venda.

- Maio de 2025: A marca Vitaminwater da Coca-Cola introduziu um design de embalagem renovado, fazendo uma distinção clara entre as opções com zero açúcar e com açúcar integral. A marca também lançou sabores funcionais como "Elevate" (limonada de framboesa azul com multivitaminas) e "Re-Hydrate Zero Sugar" (abacaxi e maracujá, enriquecido com eletrólitos). Além disso, a variante "Power-C Zero Sugar" (pitaia) destaca a vitamina C e o zinco para suporte imunológico.

- Maio de 2024: A Evian Sparkling foi introduzida em latas de alumínio recicláveis e garrafas de 100% rPET, com o objetivo de alcançar a circularidade total das embalagens até 2025. Enfatizando a hidratação premium, o produto apresenta bolhas finas e um sabor suave, apoiado por uma abordagem de marketing que destaca a inovação e o compromisso com o enfrentamento dos desafios ambientais.

Escopo do Relatório do Mercado de Água Funcional da Europa

A água funcional é um tipo de bebida não alcoólica enriquecida com ingredientes como ácidos, ervas, frutas ou vegetais in natura, proporcionando uma série de benefícios à saúde. O mercado europeu de água funcional é segmentado por tipo de produto, incluindo vitamina, proteína, eletrólito ou mineral e outros; por tipo de embalagem, como garrafas de Politereftalato de Etileno (PET), latas e outros; por sabor, categorizado como com sabor e sem sabor; por canal de distribuição, incluindo supermercados e hipermercados, lojas de conveniência, lojas de varejo online e outros canais; e por geografia, abrangendo Alemanha, Reino Unido, Itália, França, Espanha, Países Baixos, Polônia, Bélgica, Suécia e o restante da Europa. O dimensionamento do mercado foi realizado em termos de valor em USD e volume em litros para todos os segmentos mencionados acima.

| Vitamina |

| Proteína |

| Eletrólito/Mineral |

| Outros |

| Garrafas PET |

| Latas |

| Outros |

| Com Sabor |

| Sem Sabor |

| Supermercados e Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polônia |

| Bélgica |

| Suécia |

| Restante da Europa |

| Por Tipo de Produto | Vitamina |

| Proteína | |

| Eletrólito/Mineral | |

| Outros | |

| Por Tipo de Embalagem | Garrafas PET |

| Latas | |

| Outros | |

| Por Sabor | Com Sabor |

| Sem Sabor | |

| Por Canal de Distribuição | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais | |

| Por Geografia | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto da água funcional da Europa até 2031?

A categoria tem projeção de atingir USD 1,99 bilhão até 2031.

Com que rapidez as vendas de água funcional crescerão na Alemanha?

Espera-se que a receita da Alemanha aumente a um CAGR de 7,71% entre 2026 e 2031.

Qual tipo de produto está se expandindo mais rapidamente?

Águas com eletrólitos e minerais, com previsão de CAGR de 8,58% até 2031.

Por que as latas de alumínio estão ganhando participação na hidratação europeia?

O aumento dos custos do rPET e a reciclabilidade do alumínio estão impulsionando um CAGR de 9,42% para as latas até 2031.

Qual participação as águas funcionais com sabor detinham em 2025?

As variantes com sabor capturaram 71,91% da receita europeia naquele ano.

Página atualizada pela última vez em: