Tamanho e Participação do Mercado Europeu de Bebidas Funcionais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

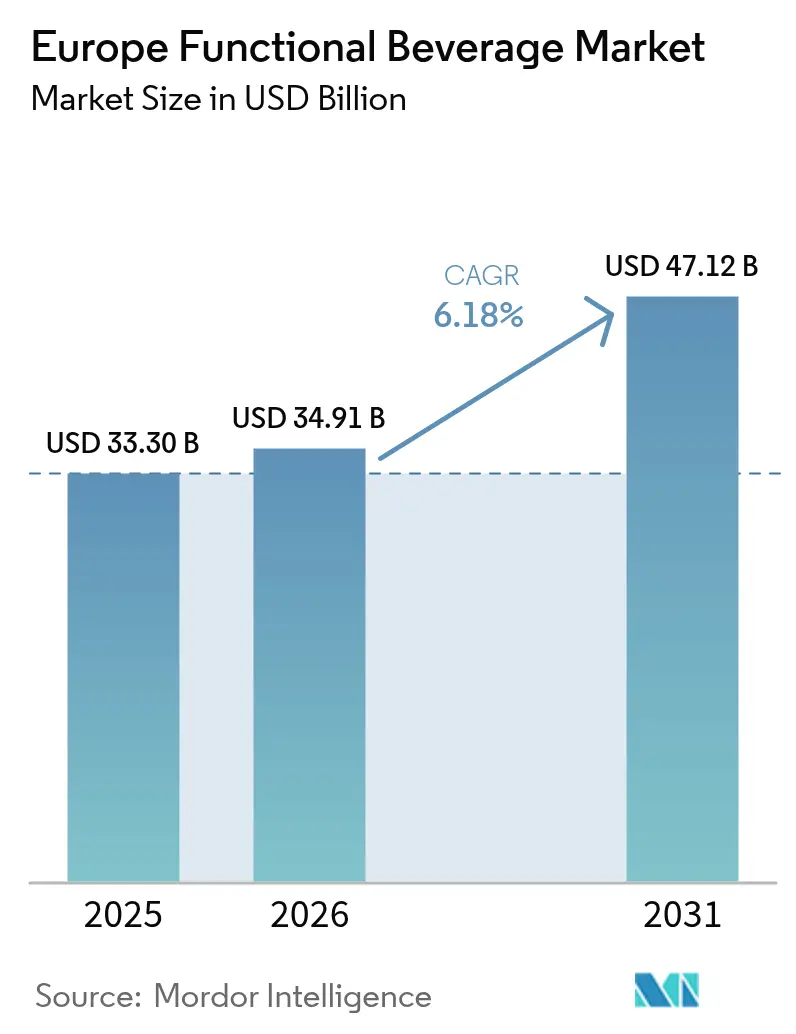

| Tamanho do mercado no ano base (2025) | 33.30 Bilhões de dólares |

| Tamanho do Mercado (2026) | 34.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Bebidas Funcionais por Mordor Intelligence

O tamanho do mercado europeu de bebidas funcionais foi avaliado em USD 33,30 bilhões em 2025 e estima-se que cresça de USD 34,91 bilhões em 2026 para atingir USD 47,12 bilhões até 2031, a uma CAGR de 6,18% durante o período de previsão (2026-2031). Os produtos energizantes continuam prevalentes nas prateleiras do varejo; no entanto, as preferências dos consumidores estão se deslocando em direção a benefícios de saúde clinicamente validados, ingredientes de rótulo limpo e compromissos com a sustentabilidade. As empresas multinacionais estão realocando orçamentos de pesquisa para ensaios clínicos randomizados e controlados que cumprem os padrões da Autoridade Europeia para a Segurança dos Alimentos, enquanto os varejistas estão aumentando o espaço em prateleira para produtos à base de plantas, com baixo teor de açúcar e focados na saúde intestinal. A expansão do comércio eletrônico por assinatura está impulsionando marcas diretas ao consumidor que priorizam a personalização e cadeias de abastecimento mais ágeis. Ao mesmo tempo, o aumento dos custos de ingredientes e embalagens está pressionando as margens, levando os fabricantes a racionalizar os portfólios de produtos e a investir em estratégias de abastecimento verticalmente integradas. Neste contexto, o mercado europeu de bebidas funcionais está evoluindo de ofertas focadas no refresco para nutrição baseada em evidências, sustentando um crescimento de valor resiliente mesmo quando as vendas de refrigerantes tradicionais mostram estagnação.

Principais Conclusões do Relatório

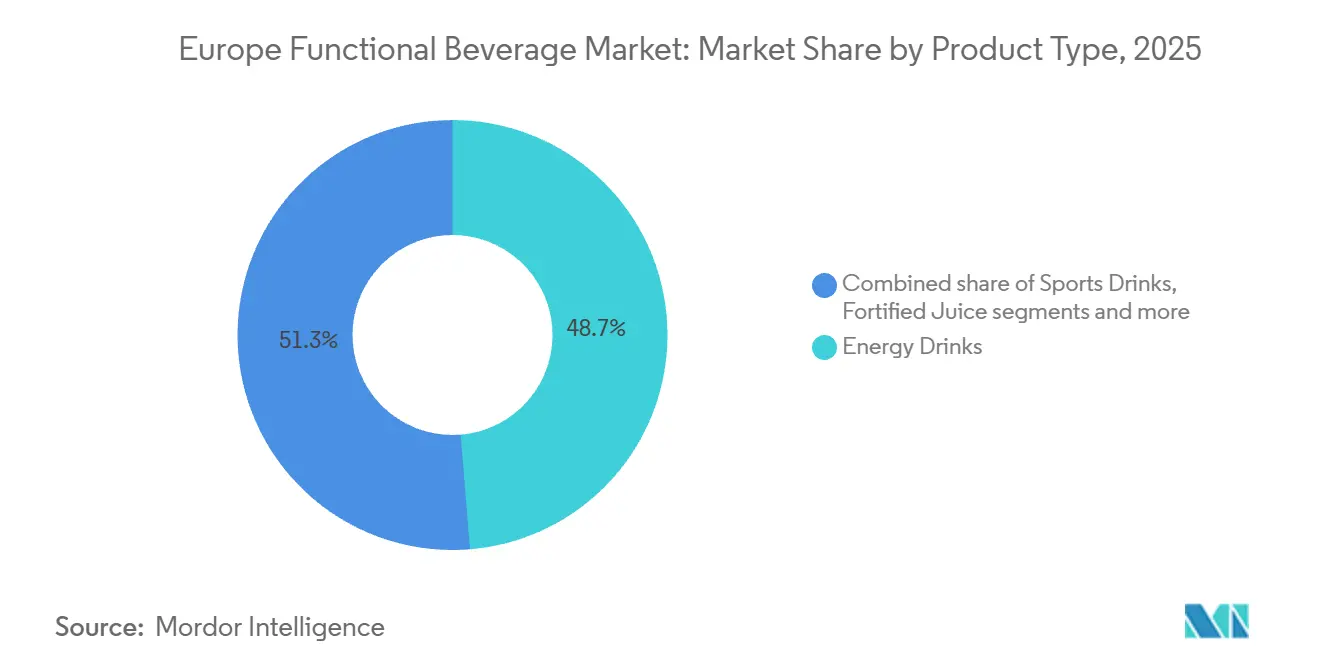

- Por tipo de produto, as Bebidas Energéticas lideraram com 49,21% da participação do mercado europeu de bebidas funcionais em 2025, enquanto as Bebidas Esportivas avançam a uma CAGR de 8,23% até 2031.

- Por funcionalidade, o Suporte Imunológico capturou 48,01% do tamanho do mercado europeu de bebidas funcionais em 2025, enquanto a Saúde Digestiva está projetada para expandir a uma CAGR de 8,43% entre 2026 e 2031.

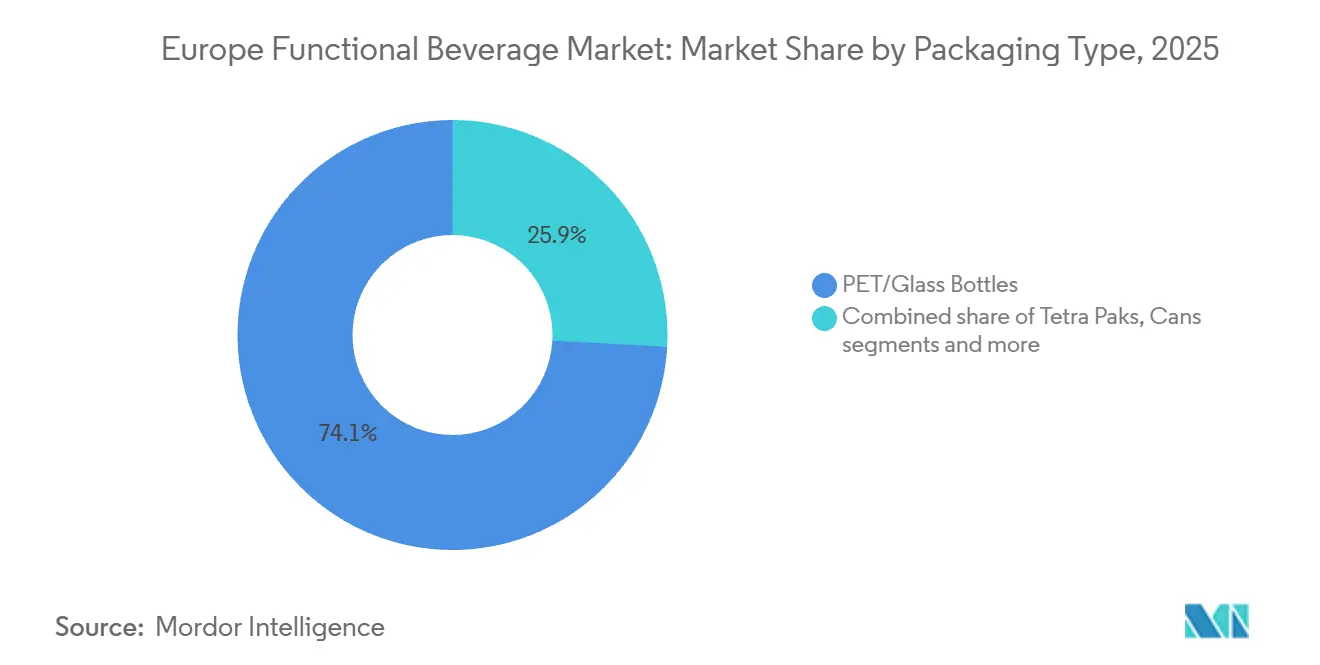

- Por embalagem, as Garrafas PET e de Vidro representaram 74,12% do volume de 2025; as Embalagens Tetra Pak representam o formato de crescimento mais rápido, a uma CAGR de 8,88% até 2031.

- Por distribuição, os Supermercados e Hipermercados detinham 41,89% de participação em 2025, mas as Lojas de Varejo Online estão previstas para crescer a uma CAGR de 7,27% até 2031.

- Por geografia, a Alemanha dominou com 34,81% do valor de 2025; a França é a geografia de crescimento mais rápido, a uma CAGR de 7,81% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Bebidas Funcionais

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente foco dos consumidores na manutenção proativa da saúde e do bem-estar | +1.2% | Alemanha, Reino Unido, França, Países Baixos, Suécia | Médio prazo (2-4 anos) |

| Demanda crescente por bebidas de rótulo limpo com ingredientes naturais | +0.9% | Alemanha, França, Reino Unido, Bélgica, Países Baixos | Curto prazo (≤ 2 anos) |

| Ênfase crescente na sustentabilidade e no abastecimento ético de ingredientes | +0.7% | Alemanha, França, Países Baixos, Suécia, Bélgica | Longo prazo (≥ 4 anos) |

| Mudança em direção a bebidas funcionais à base de plantas e orgânicas | +1.1% | Alemanha, França, Reino Unido, Países Baixos, Suécia | Médio prazo (2-4 anos) |

| Popularidade das bebidas energéticas para impulsos rápidos de energia e conveniência | +0.8% | Alemanha, Reino Unido, Polônia, Espanha, Itália | Curto prazo (≤ 2 anos) |

| População envelhecida impulsionando a demanda por bebidas de bem-estar preventivo | +0.6% | Alemanha, Itália, França, Espanha, Bélgica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente foco dos consumidores na manutenção proativa da saúde e do bem-estar

Os consumidores europeus estão incorporando cada vez mais bebidas funcionais em suas rotinas diárias como medidas preventivas de saúde, em vez de utilizá-las como remédios reativos. Essa mudança comportamental, que ganhou impulso durante a pandemia de COVID-19, tornou-se agora bem consolidada. Uma pesquisa recente da Associação Internacional de Probióticos Europa revelou que mais da metade dos consumidores europeus se sente inadequadamente informada sobre os benefícios para a saúde dos probióticos. No entanto, quase metade dos entrevistados no Reino Unido relatou ter consumido uma bebida funcional nos últimos três meses, destacando uma demanda latente que poderia ser desbloqueada por meio de educação e validação clínica [1]Fonte: Associação Internacional de Probióticos Europa, "Manifesto IPA Europa 2024," IPA Europa, ipaeurope.org. Essa abordagem proativa é particularmente evidente na Alemanha e nos Países Baixos, onde os consumidores buscam ativamente produtos enriquecidos com vitaminas D e K2 para a saúde óssea, ácidos graxos ômega-3 para suporte cardiovascular e adaptógenos como a ashwagandha para o gerenciamento do estresse. Essa tendência está influenciando os ciclos de desenvolvimento de produtos, com as marcas alocando cada vez mais orçamentos de pesquisa para ensaios clínicos randomizados e controlados. Esses ensaios visam atender aos padrões de causa e efeito da Autoridade Europeia para a Segurança dos Alimentos para alegações de saúde, permitindo a transformação de aspirações de bem-estar em estratégias de marketing em conformidade regulatória.

Demanda crescente por bebidas de rótulo limpo com ingredientes naturais

A demanda por produtos de rótulo limpo evoluiu de uma tendência de marketing para um atributo essencial do produto, à medida que os consumidores europeus examinam cada vez mais as listas de ingredientes em busca de adoçantes artificiais, corantes sintéticos e aditivos desconhecidos. Adoçantes naturais como a estévia, derivada da *Stevia rebaudiana*, e o fruto do monge, proveniente da *Siraitia grosvenorii*, estão substituindo o aspartame e a sucralose nas reformulações de produtos. No entanto, os fabricantes enfrentam desafios para mascarar o sabor desses adoçantes, frequentemente exigindo coformulação com eritritol ou alulose para alcançar uma palatabilidade aceitável. Em fevereiro de 2024, a Danone anunciou um investimento em uma nova instalação à base de plantas da Alpro na França, com capacidade de produção superior a 300.000 litros por dia, destacando a escala necessária para atender à demanda por rótulo limpo e, ao mesmo tempo, manter a competitividade de custos. Além disso, a União das Associações Europeias de Refrigerantes comprometeu-se com uma redução de 10% no teor de açúcar nos portfólios dos membros até 2025. Esse compromisso acelerou a adoção de sistemas de sabor natural derivados de botânicos como hibisco, flor de sabugueiro e cúrcuma. Essa tendência é particularmente significativa na Alemanha e na França, onde a certificação orgânica e a rotulagem Nutri-Score influenciam fortemente as decisões de compra dos consumidores no ponto de venda.

Ênfase crescente na sustentabilidade e no abastecimento ético de ingredientes

A sustentabilidade deixou de ser um esforço secundário de responsabilidade social corporativa para se tornar um fator-chave de compra, à medida que os consumidores europeus exigem cada vez mais transparência em relação à pegada de carbono, ao uso de água e às práticas trabalhistas justas ao longo das cadeias de abastecimento de bebidas. A iniciativa "World Without Waste" da The Coca-Cola Company, que visa embalagens totalmente recicláveis nos próximos anos e a obtenção de emissões líquidas zero de carbono até meados do século, destaca o nível de comprometimento necessário para permanecer relevante entre os consumidores ambientalmente conscientes. Da mesma forma, a Danone obteve a certificação B Corporation para suas operações norte-americanas há vários anos e expandiu as práticas de agricultura regenerativa para o abastecimento de ingredientes lácteos e à base de plantas na Europa. Isso inclui parcerias com agricultores para restaurar a saúde do solo, sequestrar carbono e reduzir a dependência de fertilizantes sintéticos. O recente investimento da Oatly em instalações de produção na Suécia e nos Países Baixos integra infraestrutura de energia renovável e práticas de cultivo regenerativo de aveia, alinhando a marca com consumidores que examinam de perto as emissões de Escopo 3 e os métodos agrícolas. O foco no abastecimento ético é particularmente forte na Alemanha, nos Países Baixos e na Suécia, onde os consumidores estão dispostos a pagar prêmios de 10% a 15% por produtos certificados por organizações como Fair Trade, Rainforest Alliance ou B Corporation. Varejistas como Albert Heijn e ICA também enfatizam parcerias com fornecedores que possuem credenciais de sustentabilidade verificadas, refletindo a crescente importância das práticas éticas e sustentáveis nesses mercados.

Mudança em direção a bebidas funcionais à base de plantas e orgânicas

As bebidas funcionais à base de plantas estão ganhando participação de mercado em relação às alternativas à base de laticínios, impulsionadas pela prevalência da intolerância à lactose, preocupações ambientais e a percepção de que as proteínas vegetais oferecem melhor digestibilidade. Uma análise da Roland Berger indica que o mercado europeu de laticínios à base de plantas tem se expandido significativamente, com o leite de aveia emergindo como a base preferida para a fortificação funcional devido ao seu sabor neutro e textura cremosa. A expansão da Oatly pelo norte da Europa, particularmente na Suécia e no Reino Unido, ajudou a normalizar as bebidas funcionais à base de plantas nos canais de supermercado convencionais. Além disso, o anúncio da Alpro em março de 2025 de abastecer 100% de aveia britânica destaca uma estratégia de localização voltada para a redução da pegada de carbono e o apelo às preferências de proveniência regional. A certificação orgânica continua sendo um diferenciador fundamental na Alemanha, onde o rótulo Bio-Siegel comanda prêmios de preço de 15%-20%, e na França, onde a certificação Agriculture Biologique (AB) é essencial para a entrada em varejistas especializados em alimentos saudáveis, como Naturalia e Biocoop.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Requisitos regulatórios rigorosos para rotulagem de alegações de saúde | -0.8% | Alemanha, França, Reino Unido, Países Baixos, Bélgica | Médio prazo (2-4 anos) |

| Dificuldades de formulação com realçadores de sabor naturais | -0.4% | Alemanha, Reino Unido, França, Itália, Espanha | Curto prazo (≤ 2 anos) |

| Custos de produção elevados para ingredientes inovadores | -0.6% | Alemanha, França, Reino Unido, Países Baixos, Suécia | Médio prazo (2-4 anos) |

| Ceticismo dos consumidores em relação a alegações de saúde não verificadas | -0.5% | Alemanha, Reino Unido, França, Itália, Espanha | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos regulatórios rigorosos para rotulagem de alegações de saúde

A Autoridade Europeia para a Segurança dos Alimentos (EFSA) aplica padrões rigorosos para a validação de alegações de saúde, exigindo ensaios clínicos que podem custar valores significativos por ingrediente. Esses requisitos criam desafios para pequenas e médias empresas que carecem da infraestrutura de pesquisa necessária. A EFSA exige evidências de relações de causa e efeito por meio de ensaios clínicos randomizados e controlados em humanos, um padrão que deixou milhares de alegações de saúde botânicas "em espera" por anos. Isso freou significativamente a inovação nas categorias de ingredientes herbais e tradicionais. O Regulamento da União Europeia 2024/2105, que rejeitou alegações de saúde para determinadas cepas probióticas e extratos vegetais, destaca o conservadorismo regulatório que obriga as marcas a depender de alegações de função geral em vez de mensagens terapêuticas específicas [2]Fonte: EUR-Lex, "Regulamento UE 2024/2105 sobre Alegações de Saúde," Jornal Oficial da União Europeia, eur-lex.europa.eu. Essa abordagem reduz a diferenciação de produtos e complica a educação do consumidor. O impacto dessas restrições é particularmente pronunciado na Alemanha e na França, onde as autoridades nacionais aderem estritamente às diretrizes da EFSA com flexibilidade mínima. Em contraste, a Itália e a Espanha historicamente adotaram interpretações mais flexíveis para botânicos mediterrâneos tradicionais, como extrato de folha de oliveira e romã. Por exemplo, em alguns casos, a taxa de aprovação de alegações de saúde nesses países foi maior do que em outros, superando 50% para certos ingredientes tradicionais.

Dificuldades de formulação com realçadores de sabor naturais

A transição de sistemas de sabor artificiais para naturais traz desafios técnicos que podem impactar os perfis de sabor, a estabilidade em prateleira e as estruturas de custos, especialmente ao reformular produtos estabelecidos com uma base de clientes fiel. Adoçantes naturais como a estévia e o fruto do monge frequentemente apresentam retrogosto amargo ou metálico, exigindo a adição de ingredientes complementares como eritritol, alulose ou extratos de sabor natural. Isso aumenta a complexidade da formulação e eleva os custos de matéria-prima em 15% a 25% em comparação com as opções sintéticas. Da mesma forma, as cores naturais derivadas de fontes como beterraba, cúrcuma e espirulina são sensíveis a fatores como pH, luz e calor. Essas sensibilidades restringem seu uso em bebidas ácidas e formatos de embalagem transparentes, onde a exposição à luz ultravioleta (UV) durante a vida útil em prateleira pode degradar o produto. Empresas de sabores, incluindo Givaudan e Firmenich, estão investindo em modificação enzimática e tecnologias de fermentação para melhorar o sabor e a estabilidade dos ingredientes naturais. No entanto, essas inovações são proprietárias e caras, oferecendo vantagens competitivas a grandes fabricantes com acordos exclusivos de fornecimento. Os desafios de formulação são particularmente significativos nas Bebidas Energéticas e Bebidas Esportivas, onde os consumidores têm preferências de sabor bem estabelecidas. A reformulação desses produtos arrisca perturbar as expectativas dos clientes, podendo levar à perda de clientes para concorrentes que mantêm perfis de sabor tradicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância das Bebidas Energéticas Encontra a Aceleração das Bebidas Esportivas

As Bebidas Esportivas estão projetadas para crescer a uma taxa de crescimento anual composta (CAGR) de 8,23% até 2031, marcando o crescimento mais rápido entre os tipos de produtos. Essa tendência é impulsionada pelo crescente foco dos consumidores na hidratação e na reposição de eletrólitos, refletindo a crescente participação em esportes de resistência e atividades de condicionamento físico funcional em toda a Europa. As Bebidas Energéticas representaram 49,21% do mercado em 2025, sustentadas pela forte presença de marca da Red Bull e pelas extensas parcerias de varejo da Monster. No entanto, a categoria enfrenta desafios decorrentes de políticas de restrição de idade na Europa Oriental e crescentes preocupações sobre o consumo excessivo de cafeína entre adolescentes. Os Sucos Fortificados estão experimentando estagnação à medida que os consumidores passam a ver as bases tradicionais de suco de laranja e maçã como ricas em açúcar. Em resposta, as marcas estão migrando para formulações prensadas a frio e de baixo índice glicêmico com superfrutas como açaí, goji e arônia.

As Bebidas Lácteas e Alternativas Lácteas estão se beneficiando da tendência à base de plantas, com bases de aveia e amêndoa permitindo a fortificação com cálcio, vitamina D e ácidos graxos ômega-3, mantendo o posicionamento vegano. A Água Funcional e Fortificada está ganhando força entre os consumidores urbanos preocupados com a saúde que buscam hidratação com vitaminas, minerais ou eletrólitos adicionados, sem o teor calórico das bebidas esportivas tradicionais. Neste segmento, a Vitamin Well estabeleceu uma forte presença na Suécia e está se expandindo para a Alemanha e o Reino Unido. A demanda por esses produtos está crescendo à medida que os consumidores priorizam cada vez mais a saúde e o bem-estar, com a água fortificada oferecendo um equilíbrio entre funcionalidade e baixo teor calórico.

Por Funcionalidade: Liderança do Suporte Imunológico Cede Espaço ao Impulso da Saúde Digestiva

A Saúde Digestiva está projetada para ser a funcionalidade de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 8,43% até 2031. Esse crescimento é impulsionado por evidências clínicas crescentes que ligam a diversidade do microbioma intestinal à saúde metabólica, ao bem-estar mental e à resiliência imunológica. Essa mudança elevou os probióticos e prebióticos de suplementos de nicho a ingredientes amplamente utilizados em bebidas. O Suporte Imunológico representou 48,01% do mercado em 2025, sustentado pela maior conscientização dos consumidores após a pandemia de COVID-19 e pela inclusão generalizada de vitamina C, zinco e sabugueiro em bebidas fortificadas. No entanto, a categoria enfrenta desafios como a comoditização devido à convergência de alegações de eficácia e à intensificação da concorrência de preços. A Saúde Óssea e Articular, embora seja um segmento menor, está ganhando impulso entre as populações envelhecidas na Alemanha, Itália e França. Bebidas fortificadas com cálcio, vitamina K2 (menaquinona) e peptídeos de colágeno estão abordando preocupações relacionadas à osteoporose e artrite nesses mercados. Outras Funcionalidades, incluindo energia, desempenho cognitivo e beleza de dentro para fora, estão diversificando as preferências dos consumidores, complicando as estratégias de sortimento no varejo.

O mercado europeu de probióticos, conforme relatado pela Associação Internacional de Probióticos Europa, é dominado por bebidas lácteas fermentadas como o Actimel da Danone e o Yakult [3]Fonte: Associação Internacional de Probióticos, "Uma Abordagem Holística aos Probióticos na UE para Consumidores Informados e uma Indústria Alimentar Sustentável," ipaeurope.org. No entanto, a inovação está cada vez mais focada em pós-bióticos e psiobióticos de próxima geração. Os pós-bióticos, que consistem em células microbianas não viáveis ou seus metabólitos, oferecem vantagens como a eliminação da necessidade de logística de cadeia fria e a resolução de problemas relacionados à viabilidade de formulações probióticas vivas. Essas características permitem o desenvolvimento de produtos estáveis em prateleira, reduzindo os custos de distribuição e criando novas oportunidades de mercado. Além disso, pesquisas significativas estão sendo conduzidas sobre o eixo intestino-cérebro, com ensaios clínicos em estágio inicial explorando o potencial das cepas de Lactobacillus e Bifidobacterium para influenciar a produção de serotonina e aliviar a ansiedade. Esses avanços poderiam transformar o mercado de Saúde Digestiva, posicionando-o como uma categoria de bem-estar mental em vez de se limitar à saúde gastrointestinal.

Por Tipo de Embalagem: Garrafas PET e de Vidro Enfrentam o Desafio de Sustentabilidade das Embalagens Tetra Pak

As Embalagens Tetra Pak estão projetadas para crescer a uma taxa de crescimento anual composta (CAGR) de 8,88% até 2031, tornando-se o formato de embalagem de crescimento mais rápido. Esse crescimento é impulsionado pelos compromissos das marcas com a neutralidade de carbono, pela superior estabilidade em prateleira do formato e pela percepção dos consumidores de que as embalagens cartonadas são mais ecológicas em comparação com os plásticos de uso único. As garrafas PET (Politereftalato de Etileno) e de vidro representaram 74,12% do mercado em 2025, sustentadas pela familiaridade dos consumidores, pela transparência que destaca a cor e a clareza do produto, e pela capacidade de revedamento, que se alinha às necessidades de consumo em movimento. As latas mantêm forte presença no segmento de bebidas energéticas, onde a reciclabilidade do alumínio e as propriedades de resfriamento rápido incentivam compras por impulso em lojas de conveniência e máquinas de venda automática. No entanto, as latas enfrentam desafios para penetrar nas categorias de água funcional e alternativas lácteas, onde as embalagens de vidro e cartonadas são percebidas como mais premium. Outros formatos de embalagem, como sachês e sachês individuais, permanecem de nicho, mas estão ganhando força nos canais de comércio eletrônico devido à sua leveza, que reduz os custos de envio e as emissões de carbono.

O relatório de sustentabilidade de 2024 da Tetra Pak destacou o progresso em direção ao alcance de 100% de materiais renováveis e produção neutra em carbono até 2030. Esses marcos ressoam fortemente com os consumidores europeus, que classificam o impacto ambiental entre seus três principais critérios de compra. A plataforma de embalagem conectada da empresa, que incorpora códigos QR (Resposta Rápida) para rastreabilidade da cadeia de abastecimento e instruções de reciclagem, está sendo adotada por empresas como Danone e Nestlé para aumentar a transparência e abordar preocupações com greenwashing. Na Europa, as taxas de reciclagem de PET atingiram 60% em 2024. No entanto, o uso crescente de garrafas coloridas e opacas complica os processos de reciclagem mecânica. Isso levou as marcas a migrar para PET transparente e a investir em parcerias de reciclagem química capazes de processar fluxos de cores mistas.

Por Canal de Distribuição: Supermercados Ancoram as Vendas Enquanto o Varejo Online Perturba o Mercado

As lojas de varejo online estão projetadas para crescer a uma taxa de crescimento anual composta (CAGR) de 7,27% até 2031, tornando-se o canal de distribuição de crescimento mais rápido. Esse crescimento é impulsionado por modelos de assinatura direta ao consumidor, que permitem às marcas obter margens mais elevadas, coletar dados de consumidores primários e evitar taxas de posicionamento em prateleira e pressões promocionais associadas ao varejo tradicional. Os supermercados e hipermercados representaram 41,89% do mercado em 2025, sustentados pela conveniência das compras em um único local, pelo comportamento de compra por impulso incentivado pelas exposições no final dos corredores e pelas vantagens de custo que os varejistas de grande formato obtêm por meio de compras em volume e ofertas de marcas próprias.

As lojas de conveniência continuam sendo essenciais para bebidas energéticas e formatos individuais, pois sua proximidade a centros de transporte e adequação para ocasiões de consumo imediato geram fluxo de clientes. No entanto, seu espaço limitado em prateleira restringe a variedade de produtos e favorece marcas estabelecidas com altas taxas de rotatividade. As lojas especializadas, incluindo varejistas de alimentos saudáveis como Holland and Barrett no Reino Unido e Naturalia na França, atendem a um nicho demográfico de consumidores focados em bem-estar dispostos a pagar preços premium por certificações orgânicas e formulações especializadas. A mudança em direção ao varejo online é ainda mais acelerada pela expansão da Amazon em suas categorias Fresh e Pantry, que agora apresentam bebidas funcionais de marcas como Innocent, Vitamin Well e Celsius, juntamente com serviços de assinatura que simplificam as compras recorrentes e oferecem descontos para pedidos agrupados. Marcas diretas ao consumidor como Huel e Athletic Greens contornaram completamente o varejo tradicional, aproveitando o marketing em mídias sociais e parcerias com influenciadores para construir comunidades de marca e garantir o valor do tempo de vida do cliente por meio de modelos de assinatura. Na Europa, a penetração do comércio eletrônico para bebidas funcionais atingiu 12% em 2025, ficando atrás dos Estados Unidos em aproximadamente 5%, indicando um potencial de crescimento inexplorado à medida que a infraestrutura logística melhora e a confiança dos consumidores na entrega de mantimentos online continua a se fortalecer.

Análise Geográfica

A Alemanha liderou o mercado europeu em 2025, capturando 34,81% da participação de mercado. Essa liderança é atribuída à bem estabelecida cultura de alimentos orgânicos do país, aos rigorosos padrões de qualidade aplicados por meio da certificação Bio-Siegel e à dominância de grandes varejistas como Edeka, Rewe, Aldi e Lidl, que juntos controlam mais de 60% do varejo de alimentos. Os consumidores alemães estão altamente dispostos a investir em bebidas funcionais que ofereçam validação clínica, certificações de terceiros e abastecimento transparente de ingredientes. Essa preferência permitiu que marcas premium como Vitamin Well e Innocent garantissem espaço em prateleira ao lado de opções convencionais da Coca-Cola e da PepsiCo. Além disso, a população envelhecida da Alemanha, com mais de 21% dos residentes com 65 anos ou mais, está impulsionando a demanda por bebidas que apoiam a saúde óssea, o cuidado articular e a função cognitiva. Produtos fortificados com cálcio, vitamina D, colágeno e ácidos graxos ômega-3 estão se tornando cada vez mais comuns nessas categorias. O ambiente regulatório do país, caracterizado pela adesão estrita às diretrizes da Autoridade Europeia para a Segurança dos Alimentos e por uma aversão cultural a alegações de marketing exageradas, fortaleceu a confiança dos consumidores e criou uma base estável para o crescimento sustentado.

A França é o mercado de crescimento mais rápido na Europa, com uma taxa de crescimento anual composta (CAGR) de 7,81% projetada até 2031. Esse crescimento é sustentado por iniciativas de nutrição apoiadas pelo governo, como o sistema de rotulagem Nutri-Score, uma forte preferência cultural por ingredientes orgânicos e de origem local, e a crescente adoção da nutrição esportiva como parte das rotinas diárias de bem-estar. Os consumidores franceses estão recorrendo cada vez mais às bebidas funcionais como substitutos de refeições ou opções de recuperação pós-treino, tornando o teor de proteínas e os perfis de aminoácidos fatores-chave nas decisões de compra. O mercado de laticínios à base de plantas na França também está se expandindo rapidamente, com a instalação Alpro da Danone servindo como um centro de fabricação regional para bebidas funcionais à base de aveia e amêndoa distribuídas por toda a Europa Ocidental. Varejistas como Carrefour, Auchan e Leclerc estão respondendo à demanda dos consumidores aumentando o espaço em prateleira para bebidas funcionais, enquanto lojas especializadas como Biocoop e Naturalia estão selecionando produtos que enfatizam a certificação orgânica e o abastecimento de comércio justo.

O Reino Unido, a Itália e a Espanha representam mercados maduros onde as bebidas funcionais competem com os hábitos tradicionais de consumo de café, chá e suco, mas cada mercado tem impulsionadores de crescimento únicos. No Reino Unido, a penetração de bebidas funcionais atingiu 49% dos consumidores em 2024, impulsionada pela disponibilidade de kombucha, sucos prensados a frio e bebidas proteicas à base de plantas em grandes varejistas como Tesco, Sainsbury's e Waitrose. Marcas diretas ao consumidor como a Huel também normalizaram as bebidas substitutivas de refeições entre profissionais urbanos com restrições de tempo. O mercado de bebidas funcionais da Itália está evoluindo mais lentamente devido às preferências culturais pelo espresso e pelas dietas mediterrâneas tradicionais. No entanto, a população envelhecida e as crescentes taxas de obesidade estão criando oportunidades para produtos de saúde digestiva e gerenciamento de peso. Na Espanha, o segmento de nutrição esportiva está superando outras categorias, refletindo o estilo de vida ativo do país e a popularidade de atividades como ciclismo, corrida e futebol. As bebidas enriquecidas com eletrólitos estão ganhando força em varejistas como Mercadona e Carrefour.

Cenário Competitivo

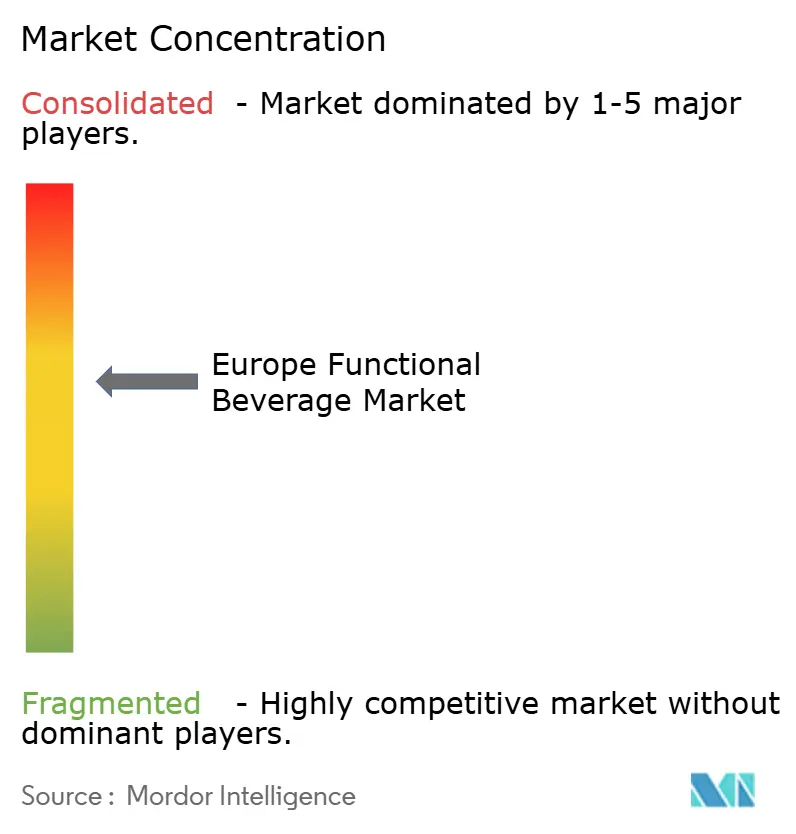

O Mercado Europeu de Bebidas Funcionais apresenta concentração moderada, com empresas multinacionais como PepsiCo, The Coca-Cola Company, Red Bull, Danone e Nestlé utilizando extensas redes de distribuição e significativos orçamentos de marketing. No entanto, especialistas regionais e desafiantes nativos digitais mantêm poder de precificação em segmentos premium e de nicho. As tendências estratégicas indicam uma divisão entre liderança em custos, como demonstrado pela iniciativa "World Without Waste" da Coca-Cola que visa 100% de embalagens recicláveis até 2025, e diferenciação por meio de validação clínica, como visto no investimento da Danone em ensaios clínicos randomizados e controlados para sua cepa probiótica Actimel. Oportunidades estão surgindo em áreas como formulações pós-bióticas, bebidas psiobióticas voltadas para o bem-estar mental e plataformas de nutrição personalizada que utilizam inteligência artificial (IA) para recomendar bebidas funcionais com base em dados de saúde individuais e perfis genéticos.

Players emergentes como a Celsius, que expandiu sua distribuição europeia por meio de parcerias estratégicas, e a Vitamin Well, que personaliza formulações para as preferências de sabor nórdicas, estão perturbando as empresas estabelecidas ao direcionar demografias mal atendidas e aproveitar o marketing em mídias sociais para construir comunidades de marca. Essas empresas estão abordando efetivamente as lacunas do mercado enquanto criam forte engajamento dos consumidores por meio de abordagens inovadoras.

A tecnologia está se tornando um fator competitivo crítico, com empresas investindo em embalagens conectadas, rastreabilidade da cadeia de abastecimento baseada em blockchain e plataformas de comércio eletrônico direto ao consumidor que coletam dados de consumidores primários, permitindo precificação dinâmica e promoções personalizadas. A divisão de Ciências da Saúde da Nestlé registrou patentes para tecnologias de microencapsulação projetadas para aumentar a biodisponibilidade de vitaminas e probióticos. Essa inovação poderia apoiar alegações de eficácia validadas por estudos farmacocinéticos e atender aos padrões de causa e efeito da Autoridade Europeia para a Segurança dos Alimentos (EFSA). Além disso, as empresas estão focadas em alcançar 100% de eficiência em suas cadeias de abastecimento para atender às metas de sustentabilidade e às expectativas dos consumidores. Espera-se que a adoção dessas tecnologias impulsione o crescimento e melhore a confiança dos consumidores no mercado de bebidas funcionais.

Líderes do Setor Europeu de Bebidas Funcionais

PepsiCo, Inc.

The Coca-Cola Company

Red Bull GmbH

Danone SA

Monster Beverage Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A PepsiCo lançou a Pepsi Prebiotic Cola, contendo 3 g de fibra prebiótica e 5 g de açúcar de cana, após sua aquisição de USD 1,95 bilhão da Poppi, marcando seu primeiro lançamento de refrigerante funcional.

- Abril de 2025: A Red Bull expandiu sua linha de bebidas energéticas sazonais com a introdução do sabor Summer Edition White Peach. Este produto é oferecido nas versões com açúcar e sem açúcar, atendendo a um espectro mais amplo de preferências dos consumidores.

- Março de 2025: A aquisição de USD 1,95 bilhão da Poppi pela PepsiCo destaca seu foco em expandir sua presença no segmento de bebidas para a saúde intestinal. Esse movimento fortalece seu portfólio com bebidas prebióticas que atendem à crescente demanda por bebidas funcionais.

- Janeiro de 2025: A Carlsberg concluiu a aquisição da Britvic, tornando-se o maior fornecedor multibebidas do Reino Unido. Essa aquisição fortalece a posição de mercado da Carlsberg e amplia seu portfólio de produtos em múltiplas categorias de bebidas.

Escopo do Relatório do Mercado Europeu de Bebidas Funcionais

Uma bebida funcional refere-se a um alimento líquido convencional comercializado para enfatizar ingredientes específicos ou benefícios de saúde alegados. O mercado europeu de bebidas funcionais é categorizado com base em Tipo de Produto, Funcionalidade, Tipo de Embalagem, Canal de Distribuição e Geografia. Por Tipo de Produto, as categorias incluem Bebidas Energéticas, Bebidas Esportivas, Sucos Fortificados, Bebidas Lácteas e Alternativas Lácteas, Água Funcional ou Fortificada e Outros Tipos de Produtos. Por Funcionalidade, o mercado é segmentado em Saúde Digestiva, Suporte Imunológico, Saúde Óssea e Articular e Outras Funcionalidades. Por Tipo de Embalagem, as opções incluem Garrafas PET (Politereftalato de Etileno) ou de Vidro, Latas, Embalagens Tetra Pak e Outros. Por Canal de Distribuição, o mercado é dividido em Supermercados e Hipermercados, Lojas de Conveniência, Lojas Especializadas, Lojas de Varejo Online e Outros. Por Geografia, o mercado abrange Alemanha, Reino Unido, Itália, França, Espanha, Países Baixos, Polônia, Bélgica, Suécia e o Restante da Europa. O dimensionamento do mercado foi realizado em termos de valor em USD e volume em litros para todos os segmentos mencionados acima.

| Bebidas Energéticas |

| Bebidas Esportivas |

| Sucos Fortificados |

| Bebidas Lácteas e Alternativas Lácteas |

| Água Funcional/Fortificada |

| Outros Tipos de Produtos |

| Saúde Digestiva |

| Suporte Imunológico |

| Saúde Óssea e Articular |

| Outras Funcionalidades |

| Garrafas PET/Vidro |

| Latas |

| Embalagens Tetra Pak |

| Outros |

| Supermercados e Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polônia |

| Bélgica |

| Suécia |

| Restante da Europa |

| Por Tipo de Produto | Bebidas Energéticas |

| Bebidas Esportivas | |

| Sucos Fortificados | |

| Bebidas Lácteas e Alternativas Lácteas | |

| Água Funcional/Fortificada | |

| Outros Tipos de Produtos | |

| Por Funcionalidade | Saúde Digestiva |

| Suporte Imunológico | |

| Saúde Óssea e Articular | |

| Outras Funcionalidades | |

| Por Tipo de Embalagem | Garrafas PET/Vidro |

| Latas | |

| Embalagens Tetra Pak | |

| Outros | |

| Por Canal de Distribuição | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros | |

| Por Geografia | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado europeu de bebidas funcionais?

Está em USD 34,91 bilhões em 2026 e está projetado para atingir USD 47,12 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente na Europa?

As Bebidas Esportivas são as mais rápidas, avançando a uma CAGR de 8,23% até 2031.

Qual segmento de funcionalidade apresenta o maior impulso?

A Saúde Digestiva lidera com uma previsão de CAGR de 8,43% entre 2026 e 2031.

Qual é a importância do varejo online para as bebidas funcionais europeias?

Os canais online estão previstos para superar USD 6 bilhões até 2031, expandindo-se a uma CAGR de 7,27%.

Qual país contribui com a maior participação de mercado?

A Alemanha detinha 34,81% da receita de 2025, impulsionada por fortes preferências por produtos orgânicos e validação clínica.

Página atualizada pela última vez em: