Tamanho e Participação do Mercado Europeu de Courier Doméstico

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

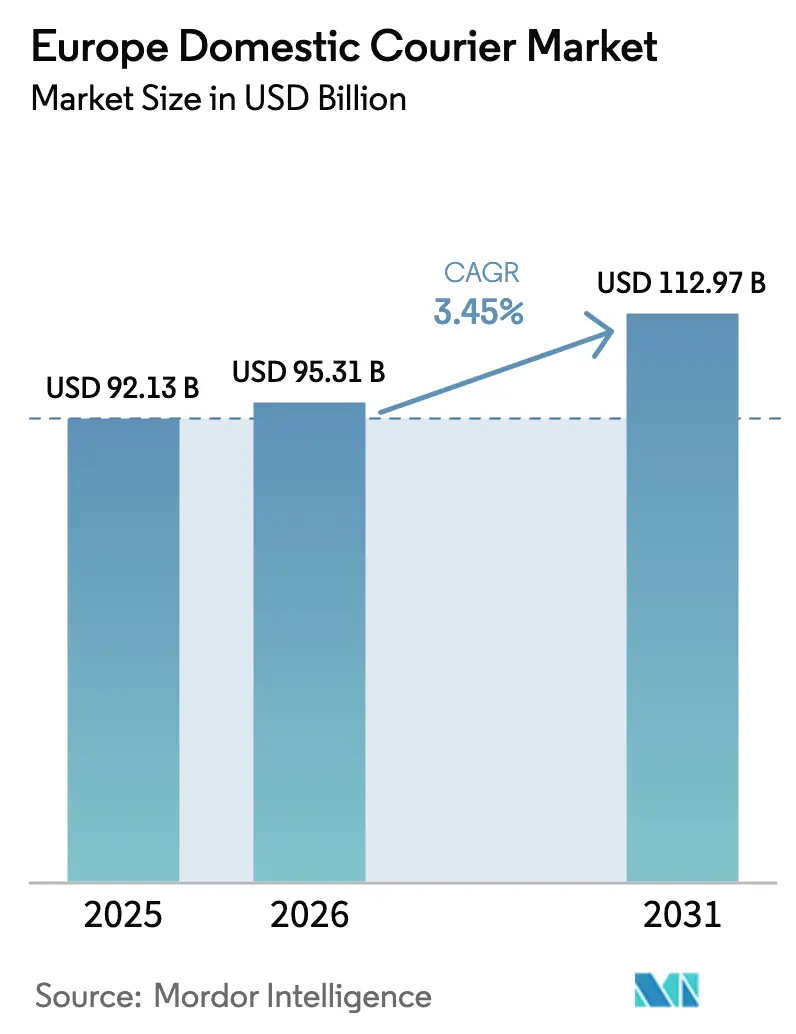

| Tamanho do mercado no ano base (2025) | 92.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 95.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 112.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.45% CAGR |

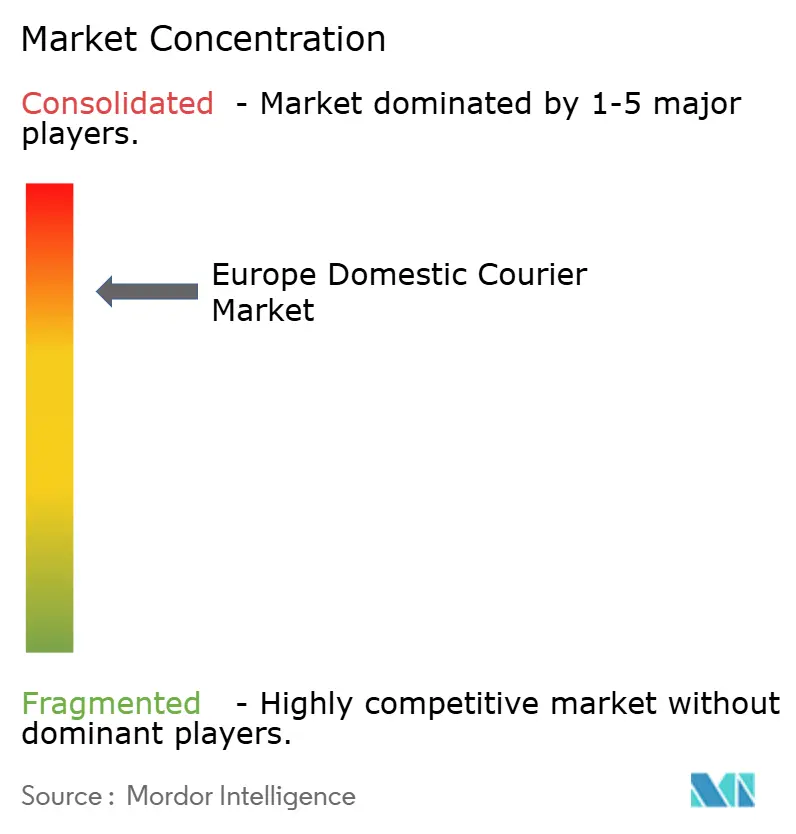

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Courier Doméstico por Mordor Intelligence

O tamanho do mercado europeu de courier doméstico em 2026 é estimado em USD 95,31 bilhões, crescendo a partir do valor de 2025 de USD 92,13 bilhões com projeções para 2031 mostrando USD 112,97 bilhões, crescendo a uma CAGR de 3,45% no período de 2026 a 2031. Este crescimento principal baseia-se no impulso do volume de encomendas proveniente do comércio eletrônico, nas mudanças estruturais em direção a frotas elétricas e na demanda resiliente de setores especializados como o de saúde. Os operadores de rede continuam a capturar economias de escala ao densificar rotas, porém o aumento dos custos de mão de obra e as regulamentações mais rigorosas sobre emissões pressionam as margens operacionais. A consolidação se acelera à medida que as operadoras postais incumbentes fazem parcerias com novos entrantes orientados pela tecnologia para equilibrar escassez de capacidade com eficiências de roteamento digital. Enquanto isso, os países da Europa Oriental superam os maduros equivalentes ocidentais, refletindo melhorias de infraestrutura e rápida adoção do comércio digital.

Principais Conclusões do Relatório

- Por velocidade de entrega, os serviços não expressos detinham 76,20% da participação do mercado europeu de courier doméstico em 2025, enquanto os serviços expressos estão projetados para crescer a uma CAGR de 4,12% entre 2026 e 2031.

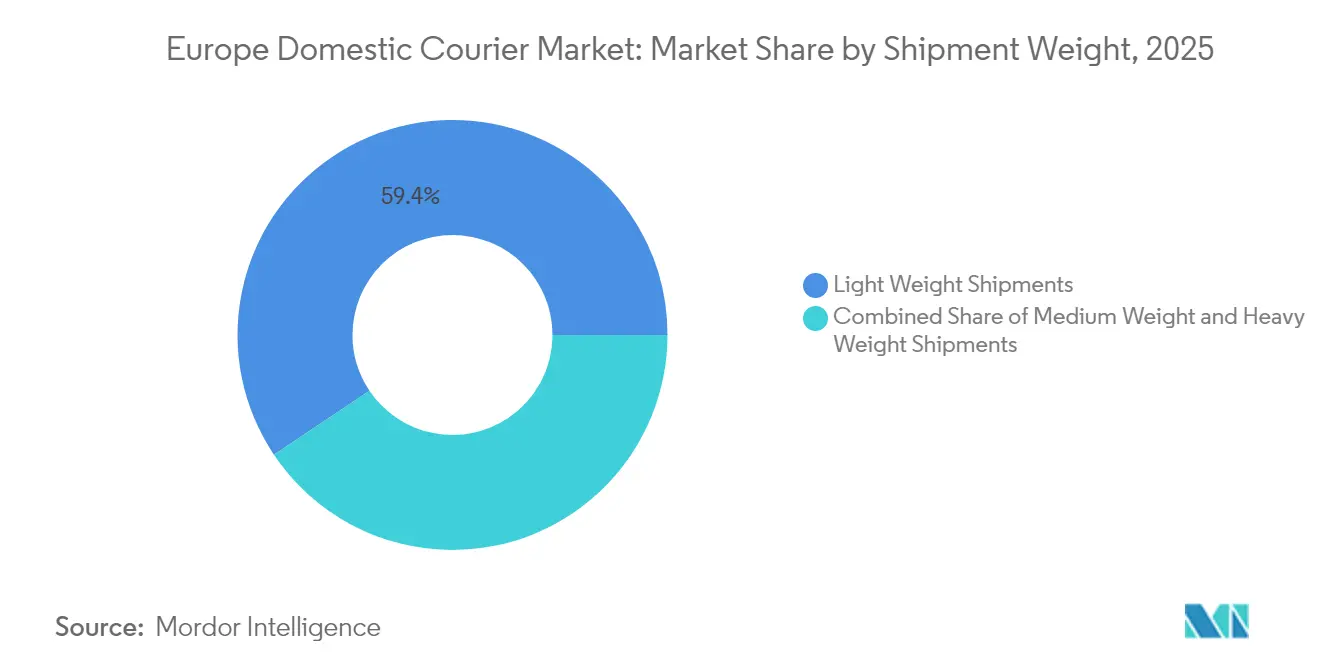

- Por peso de remessa, as encomendas leves representaram 59,40% do tamanho do mercado europeu de courier doméstico em 2025, ao passo que as encomendas pesadas estão definidas para se expandir a uma CAGR de 3,62% entre 2026 e 2031.

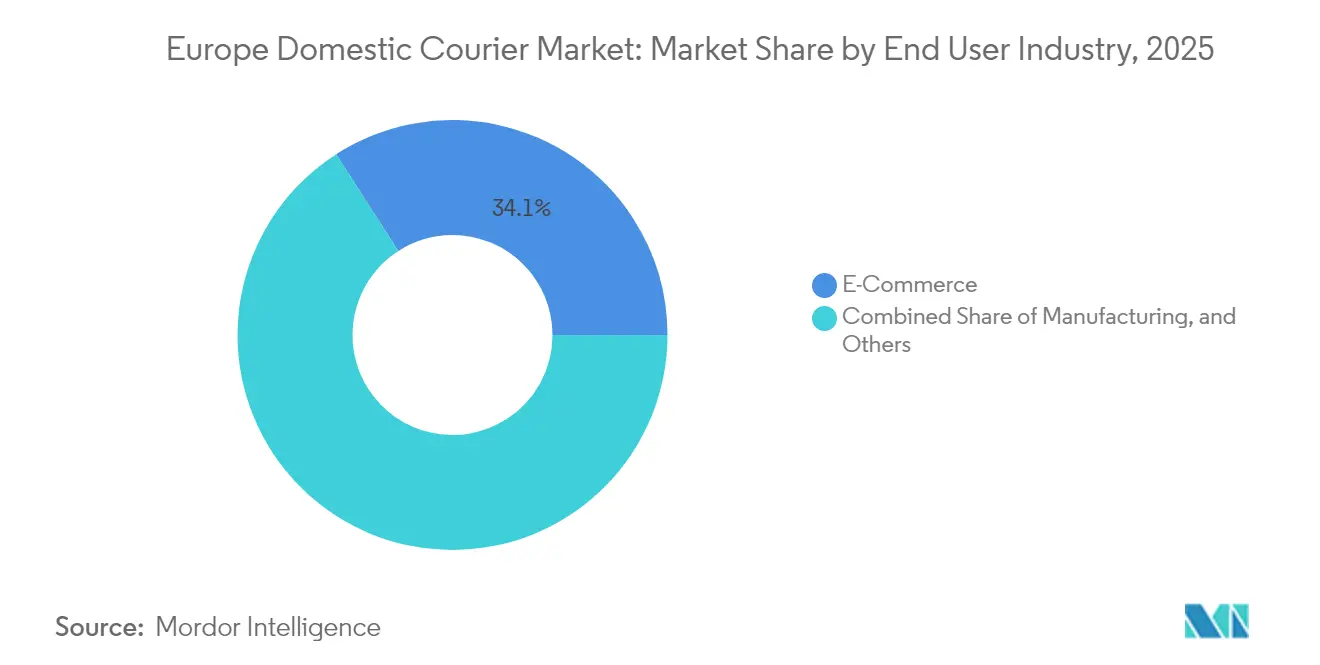

- Por setor do usuário final, o comércio eletrônico liderou com 34,10% da participação na receita em 2025; as entregas de saúde registram a CAGR mais rápida de 3,74% entre 2026 e 2031.

- Por modelo, o segmento business-to-consumer (B2C) representou 47,90% da participação na receita em 2025, porém as remessas consumer-to-consumer (C2C) registram a CAGR mais elevada de 3,92% entre 2026 e 2031.

- Por geografia, a Polônia capturou 3,20% de participação em 2025, ao passo que a Bulgária está prevista para alcançar uma CAGR de 3,67% no período de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Courier Doméstico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento rápido no volume de encomendas do comércio eletrônico sustenta a densidade da rede | 1.2% | Global, com concentração nos centros urbanos da Europa Ocidental | Curto prazo (≤ 2 anos) |

| Demanda por entrega urbana no mesmo dia e sob demanda | 0.8% | Principais cidades europeias, particularmente Londres, Paris, Berlim | Médio prazo (2 a 4 anos) |

| Crescimento das redes fora do domicílio (armários de encomendas e PUDO) | 0.9% | Norte e Centro da Europa, expandindo-se para os mercados do Sul | Médio prazo (2 a 4 anos) |

| Incentivos do Pacto Ecológico da UE acelerando frotas elétricas e de bicicletas de carga | 0.6% | Mercados da UE27, mais forte nos Países Baixos, Alemanha, França | Longo prazo (≥ 4 anos) |

| Liberalização das operadoras postais desbloqueando parcerias de marca branca | 0.4% | Europa Central e Oriental, mercados ocidentais seletivos | Longo prazo (≥ 4 anos) |

| Roteamento dinâmico com inteligência artificial reduzindo as taxas de zonas de congestionamento | 0.3% | Centros urbanos com implementações de LEZ/ULEZ | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento Rápido no Volume de Encomendas do Comércio Eletrônico Sustenta a Densidade da Rede

Os fluxos de compras transfronteiriças elevaram os volumes de encomendas intra-UE em 23% em 2024, reforçando as vantagens de escala para redes integradas. Os picos da Black Friday elevaram os volumes diários em até 40% acima da linha de base, aumentando a capacidade dos hubs, mas confirmando a mudança estrutural em direção a cadeias de abastecimento com prioridade para encomendas. Os operadores capazes de alinhar fluxos domésticos e transfronteiriços continuam a reduzir os custos por encomenda por parada. A durabilidade dessa tendência depende agora da tolerância do consumidor a janelas de entrega flexíveis durante as semanas de pico, um compromisso já visível nas maiores metrópoles da Europa Ocidental[1]"Estatísticas de Comércio Eletrônico para Indivíduos," Comissão Europeia, ec.europa.eu .

Demanda por Entrega Urbana no Mesmo Dia e sob Demanda

Os clientes finais em cidades densas optam cada vez mais por janelas premium inferiores a quatro horas, levando as redes a adicionar centros de micro-atendimento dentro das zonas de emissão. As frotas de bicicletas de carga e vans eletrificadas ganham preferência porque evitam as taxas diárias de LEZ e reduzem os tempos de parada, embora a recuperação de custos permaneça viável principalmente para SKUs de alto valor. Os operadores respondem colocalizando dark stores com armários de encomendas para combinar velocidade e conveniência de coleta. A escalabilidade do modelo fora das cidades de primeiro nível depende da economia imobiliária e da disposição sustentada dos consumidores em pagar[2]"Pacto Ecológico Europeu," Comissão Europeia, ec.europa.eu.

Crescimento das Redes Fora do Domicílio (Armários de Encomendas e PUDO)

A InPost processou 1 bilhão de encomendas por meio de 27.000 armários em nove países em 2024. A adoção de armários reduz o custo da última milha em 30 a 40% em comparação com a entrega domiciliar e reduz drasticamente as taxas de tentativas fracassadas. As iniciativas de rede aberta, como o compartilhamento de armários para múltiplas transportadoras na Alemanha e na Polônia, elevam ainda mais a utilização. Contudo, a intensidade de capital das grades densas de armários favorece operadores bem financiados; os couriers menores frequentemente se aproveitam por meio de parcerias de marca branca em vez de construir ativos proprietários.

Incentivos do Pacto Ecológico da UE Acelerando Frotas Elétricas e de Bicicletas de Carga

A legislação da UE elimina gradualmente as emissões de escapamento em veículos de entrega urbana até 2035, direcionando os investimentos em frotas para vans a bateria e bicicletas de carga. A DHL já opera 17.000 bicicletas elétricas em toda a Europa, citando redução de 90% nas emissões nas rotas da última milha. Os pioneiros obtêm alívio de custos por meio de isenções de taxas em zonas de baixa emissão e acesso mais rápido ao passeio. O obstáculo: a cobertura de infraestrutura de carregamento, que ainda está defasada nas cidades secundárias, prolongando os ciclos de vida das frotas a diesel e limitando a escala imediata.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de motoristas e aumento dos custos de mão de obra | -0.7% | Pan-europeu, agudo na Alemanha, Reino Unido, Países Baixos | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de emissões urbanas e de acesso | -0.5% | Principais cidades europeias com zonas LEZ/ULEZ | Médio prazo (2 a 4 anos) |

| A saturação nos mercados ocidentais maduros desacelera o crescimento do volume de encomendas | -0.4% | Mercados centrais da Europa Ocidental | Longo prazo (≥ 4 anos) |

| As diretivas de resíduos de embalagens aumentam a complexidade de conformidade | -0.3% | Mercados da UE27 sob as regulamentações PPWR | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas e Aumento dos Custos de Mão de Obra

Estima-se que 426.000 vagas de motorista em 2024 restringem a capacidade de entrega e elevam os salários em 8 a 12% nos principais mercados. As rotas em cidades de alta densidade exigem prêmios de pagamento adicionais, elevando os custos por hora para EUR 25 a 30 em Londres e Zurique. Os pilotos de entrega autônoma e os esforços de otimização de rotas compensam parcialmente as escassezes, mas exigem capital significativo. Os operadores menores terceirizam cada vez mais os trechos de middle-mile para 3PLs, impulsionando a consolidação à medida que a escala se torna um pré-requisito para o poder de negociação de mão de obra[3]"Escassez de Motoristas de Caminhão na UE," Comissão Europeia, transport.ec.europa.eu.

Regulamentações Rigorosas de Emissões Urbanas e de Acesso

Mais de 320 cidades europeias cobram taxas diárias de EUR 12,50 a 25 em veículos não conformes, criando erosão imediata de margem para frotas com alta dependência de diesel. As futuras zonas de zero emissão excluirão totalmente as vans de combustão interna durante o horário comercial, acelerando as renovações de frotas. A complexidade de conformidade aumenta porque os municípios adotam normas e regras de isenção distintas, obrigando o uso de ferramentas sofisticadas de gestão de frotas. Os operadores com investimentos antecipados em elétricos obtêm uma vantagem de custo estrutural, enquanto os retardatários enfrentam picos de capex e realinhamentos de rotas[4]"Zonas de Baixa Emissão: Principais Conclusões," Agência Europeia do Ambiente, eea.europa.eu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor do Usuário Final: Saúde Ganha Impulso

A saúde ocupa um nicho crescente, expandindo-se a uma CAGR de 3,74% entre 2026 e 2031 devido aos fluxos de produtos farmacêuticos e dispositivos médicos com controle de temperatura. A UPS ampliou sua presença na cadeia de frio europeia em 40% em 2024 com novos locais na Alemanha, Países Baixos e Polônia. Essas adições reforçam a credibilidade da rede para produtos de 2 a 8 °C e subzero, uma área onde os operadores de encomendas padrão carecem de profundidade de certificação. O comércio eletrônico ainda lidera o valor global com 34,10% de participação em 2025; no entanto, o crescimento do volume modera nas economias maduras à medida que os consumidores transitam para entregas consolidadas e coletas fora do domicílio. A manufatura e o comércio atacadista permanecem contribuintes estáveis, sustentando remessas B2B de peso médio essenciais para a densidade da carga base. Os retornos da economia circular estão dentro do segmento Outros; eles registram crescimento constante de dois dígitos à medida que as regras de ecodesign da UE estendem os ciclos de vida dos produtos. Consequentemente, os operadores diversificam os portfólios de serviços para capturar tanto os fluxos de saúde de alto valor quanto as encomendas de varejo de alto volume, garantindo flexibilidade de frota e instalações.

Os operadores do mercado europeu de courier doméstico investem em armazéns compatíveis com GDP e monitoramento de temperatura em tempo real para atender aos requisitos de auditoria de saúde. Simultaneamente, os varejistas omnicanal exigem entrega nos fins de semana e fora do horário comercial, levando as redes a ampliar as janelas operacionais sem escalar o custo por parada. A complexidade adicionada eleva a barreira de entrada, consolidando a participação entre redes com expertise em múltiplas temperaturas e centros de triagem automatizados que alternam entre volumes de saúde e padrão. À medida que as cadeias de abastecimento se regionalizam no pós-pandemia, a Polônia e o corredor do Benelux emergem como hubs médicos centrais, concentrando ainda mais os fluxos de encomendas de saúde dentro do mercado europeu de courier doméstico.

Por Velocidade de Entrega: Expresso Supera nos Núcleos Urbanos

As remessas expressas registram a trajetória mais veloz a uma CAGR de 4,12% entre 2026 e 2031, impulsionadas por pedidos B2B urgentes e demanda premium de consumidores no mesmo dia. O congestionamento urbano e as taxas de LEZ favorecem vans elétricas compactas e bicicletas que navegam pelo tráfego, aumentando a confiabilidade do serviço. Embora as entregas não expressas ainda compreendam 76,20% do valor em 2025, seu crescimento diminui à medida que os consumidores selecionam opções mais lentas, porém mais ecológicas. Os canais expressos utilizam cada vez mais análises preditivas para agrupar pedidos dentro de raios ótimos de micro-atendimento, melhorando a densidade de paradas.

O não expresso continua a ancorar a economia da rede fornecendo escala nas linhas-tronco, subsidiando os custos operacionais do serviço expresso. O mercado europeu de courier doméstico busca, consequentemente, infraestruturas de dupla velocidade: os hubs automatizados implantam lógica de triagem dividida enquanto os ativos de transporte de linha redesignam dinamicamente para ondas expressas de corte tardio. Essa hibridização permite que os operadores monetizem janelas premium sem duplicar ativos fixos. As medidas de redução de custos, como o desvio para armários de encomendas, reduzem as tentativas expressas na porta, equilibrando velocidade com eficiência de recursos em todo o mercado europeu de courier doméstico.

Por Peso de Remessa: Encomendas Leves Permanecem Dominantes

As encomendas leves detêm 59,40% do valor de 2025 porque a maioria dos bens do comércio eletrônico se enquadra nos formatos padrão de triagem automatizada. Elas percorrem classificadores de correia transversal de alta velocidade, permitindo custos por peça que ancoram o mercado europeu de courier doméstico. As encomendas pesadas mostram a CAGR mais elevada de 3,62% entre 2026 e 2031 à medida que itens de manutenção industrial e de melhoria residencial migram para o online. O manuseio desse peso requer vans com plataforma elevatória e opções de entrega no interior do edifício que atraem sobretaxas.

As encomendas de peso médio crescem de forma constante ao aproveitar tanto os fluxos de consumidores quanto os industriais. Os centros de triagem investem em larguras de calhas ajustáveis e braços robóticos para cobrir todo o espectro com eficiência. As regras de emissões ampliam a diferença de custos entre as bicicletas de carga leve e as vans a diesel mais pesadas, incentivando a consolidação de remessas sempre que viável. No entanto, a diversidade de dimensões de produtos garante que todas as três faixas de peso permaneçam pilares críticos do design de serviços no mercado europeu de courier doméstico.

Por Modelo: C2C Cresce com os Marketplaces Circulares

O B2C permanece dominante com 47,90% de participação em 2025 graças às marcas direto ao consumidor e aos volumes de marketplace que continuam a redefinir o varejo. No entanto, as transações C2C agora se expandem a uma CAGR de 3,92% entre 2026 e 2031, impulsionadas por plataformas de recomércio que movimentam vestuário de segunda mão, eletrônicos e móveis. O aumento força as redes a lidar com coletas irregulares e embalagens não padronizadas, impulsionando módulos de serviço como etiquetas para impressão em casa e depósitos por código QR em armários. Os volumes B2B se estabilizam com a recuperação dos pedidos industriais, entregando tickets mais altos mesmo com o crescimento geral moderando.

Para combinar versatilidade com custo, os couriers incorporam integrações de API com as principais plataformas C2C, permitindo geração de etiquetas sem atrito e rastreamento proativo. As credenciais de sustentabilidade tornam-se critérios de seleção fundamentais: remetentes e destinatários frequentemente preferem operadores que divulgam as pegadas de carbono por remessa. O setor de courier doméstico europeu, portanto, alinha a estratégia de modelo com as obrigações de relatórios ambientais, traduzindo a adoção da ISO 14001 em alavancagem de marketing enquanto simplifica as operações em todos os três modelos.

Análise Geográfica

A Polônia detém 3,20% de participação em 2025, atuando como um conduto fundamental entre os mercados de consumo ocidentais e os clusters de produção orientais. Os projetos de infraestrutura liderados pelo governo, como o Porto Central de Comunicações, melhoram a conectividade multimodal, permitindo que os hubs de encomendas pivotem facilmente entre volumes domésticos e transfronteiriços. A Alemanha e a França sustentam grandes receitas absolutas, mas o crescimento do volume se normaliza à medida que a penetração de armários e a otimização da frequência de entrega moderam as remessas per capita.

A Bulgária lidera as tabelas de crescimento com uma CAGR de 3,67% entre 2026 e 2031, impulsionada pelos fundos estruturais da UE que modernizam as rodovias arteriais e o estoque de armazéns. Trajetórias semelhantes aparecem na Romênia e na República Tcheca, onde a competitividade salarial atrai centros de atendimento que servem a plataformas pan-europeias.

Os países nórdicos continuam a pilotar iniciativas de zero emissão e automação de armazéns, exportando melhores práticas posteriormente escaladas em todo o mercado europeu de courier doméstico. O Reino Unido pós-Brexit enfrenta fricção processual nos fluxos da UE, mas protege o volume doméstico por meio de hábitos de compras online arraigados. A Suíça ocupa um nicho premium dominado por bens de alto valor e saúde de cadeia de frio, garantindo rendimentos elevados em comparação com os pares da UE.

Cenário Competitivo

A consolidação do mercado permanece moderada à medida que as operadoras postais nacionais incumbentes competem com integradores globais e especialistas nativos digitais. A Deutsche Post DHL aproveita sua frota de 17.000 bicicletas elétricas para se diferenciar em sustentabilidade enquanto amplia as parcerias de armários em toda a Alemanha. A estratégia pan-europeia de armários da InPost sustenta seu marco de 1 bilhão de encomendas, permitindo acordos de marca branca com varejistas ansiosos para reduzir os custos da última milha.

A Royal Mail e a PostNL aceleram a automação para compensar a escassez de mão de obra, evidenciada pelo mega-hub de EUR 300 milhões (USD 331,09 milhões) da PostNL em Nieuwegein, capaz de processar 1,2 milhão de encomendas diariamente.

Os investimentos em tecnologia se concentram em roteamento com IA, planejamento preditivo de triagem e painéis de carbono voltados ao cliente. Os operadores que promovem APIs abertas com marketplaces e sistemas ERP garantem relacionamentos com clientes mais sólidos. A exposição regulatória molda os roteiros de frotas; aqueles que ficam atrás na eletrificação enfrentam penalidades crescentes de LEZ. O mercado europeu de courier doméstico, portanto, pivota nos dois eixos de conformidade com a sustentabilidade e eficiência orientada por dados, em vez de simplesmente expandir a pegada da rede.

Líderes do Setor de Courier Doméstico Europeu

DHL Group

International Distributions Services (including GLS)

La Poste Group

United Parcel Service of America, Inc. (UPS)

FedEx

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A InPost revela um plano de GBP 1 bilhão para aumentar o número de armários no Reino Unido de 6.000 para 10.000 até 2026, com foco em supermercados e hubs de transporte.

- Setembro de 2024: A DHL Express conclui sua aquisição de EUR 1,8 bilhão (USD 1,98 bilhão) da Hillebrand Gori, adicionando capacidades logísticas de vinhos e destilados com controle de temperatura.

- Agosto de 2024: A FedEx lança um piloto de vans elétricas de EUR 200 milhões (USD 220,72 milhões) em Paris, Londres e Amsterdã, implantando 500 veículos com zero emissão de escapamento.

- Julho de 2024: A PostNL inaugura seu centro de triagem automatizado de EUR 300 milhões (USD 331,09 milhões) em Nieuwegein, Países Baixos, elevando a capacidade diária para 1,2 milhão de encomendas.

Escopo do Relatório do Mercado Europeu de Courier Doméstico

Expresso, Não Expresso são cobertos como segmentos por Velocidade de Entrega. Remessas de Grande Peso, Remessas de Baixo Peso, Remessas de Médio Peso são cobertos como segmentos por Peso de Remessa. Comércio Eletrônico, Serviços Financeiros (BFSI), Saúde, Manufatura, Setor Primário, Comércio Atacadista e Varejista (Offline), Outros são cobertos como segmentos por Setor do Usuário Final. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) são cobertos como segmentos por Modelo. Albânia, Bulgária, Croácia, República Tcheca, Dinamarca, Estônia, Finlândia, França, Alemanha, Hungria, Islândia, Itália, Letônia, Lituânia, Países Baixos, Noruega, Polônia, Romênia, Rússia, República Eslovaca, Eslovênia, Espanha, Suécia, Suíça, Reino Unido são cobertos como segmentos por País.| Expresso |

| Não Expresso |

| Remessas de Grande Peso |

| Remessas de Baixo Peso |

| Remessas de Médio Peso |

| Comércio Eletrônico |

| Serviços Financeiros (BFSI) |

| Saúde |

| Manufatura |

| Setor Primário |

| Comércio Atacadista e Varejista (Offline) |

| Outros |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Albânia |

| Bulgária |

| Croácia |

| República Tcheca |

| Dinamarca |

| Estônia |

| Finlândia |

| França |

| Alemanha |

| Hungria |

| Islândia |

| Itália |

| Letônia |

| Lituânia |

| Países Baixos |

| Noruega |

| Polônia |

| Romênia |

| Rússia |

| República Eslovaca |

| Eslovênia |

| Espanha |

| Suécia |

| Suíça |

| Reino Unido |

| Resto da Europa |

| Velocidade de Entrega | Expresso |

| Não Expresso | |

| Peso de Remessa | Remessas de Grande Peso |

| Remessas de Baixo Peso | |

| Remessas de Médio Peso | |

| Setor do Usuário Final | Comércio Eletrônico |

| Serviços Financeiros (BFSI) | |

| Saúde | |

| Manufatura | |

| Setor Primário | |

| Comércio Atacadista e Varejista (Offline) | |

| Outros | |

| Modelo | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| País | Albânia |

| Bulgária | |

| Croácia | |

| República Tcheca | |

| Dinamarca | |

| Estônia | |

| Finlândia | |

| França | |

| Alemanha | |

| Hungria | |

| Islândia | |

| Itália | |

| Letônia | |

| Lituânia | |

| Países Baixos | |

| Noruega | |

| Polônia | |

| Romênia | |

| Rússia | |

| República Eslovaca | |

| Eslovênia | |

| Espanha | |

| Suécia | |

| Suíça | |

| Reino Unido | |

| Resto da Europa |

Definição de mercado

- Courier, Expresso e Encomendas - Os serviços de Courier, Expresso e Encomendas, frequentemente denominados Mercado CEP, referem-se aos prestadores de serviços logísticos e postais especializados na movimentação de pequenas mercadorias (encomendas/pacotes). Captura o tamanho geral do mercado (USD) e o volume de mercado (número de encomendas) de (1) as remessas/encomendas/pacotes com peso inferior a 70 kg/154 lb, (2) pacotes de clientes empresariais, nomeadamente Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de encomendas não expresso (Padrão e Diferido) bem como serviços de entrega de encomendas expresso (Expresso com Dia Definido e Expresso com Hora Definida), (4) remessas domésticas e internacionais.

- Dados Demográficos - Para analisar a demanda do mercado total endereçável, o crescimento e as previsões populacionais foram estudados e apresentados nesta tendência do setor. Representa a distribuição populacional em categorias como gênero (masculino/feminino), área de desenvolvimento (urbana/rural), principais cidades entre outros parâmetros-chave como densidade populacional e despesa de consumo final (crescimento e participação % do PIB). Esses dados foram usados para avaliar as flutuações na demanda e na despesa de consumo, e os principais pontos de concentração (cidades) de demanda potencial.

- Mercado de Courier Doméstico - O Mercado de Courier Doméstico refere-se às remessas CEP em que a origem e o destino estão dentro dos limites da geografia estudada (país ou região conforme o escopo do relatório). Captura o tamanho do mercado (USD) e o volume de mercado (número de encomendas) de (1) as remessas/encomendas/pacotes com peso inferior a 70 kg/154 lb, incluindo remessas de baixo peso, remessas de médio peso e remessas de grande peso (2) pacotes de clientes empresariais, nomeadamente Business-to-Business (B2B) e Business-to-Consumer (B2C), bem como pacotes de clientes privados (C2C), (3) serviços de entrega de encomendas não expresso (Padrão e Diferido) bem como serviços de entrega de encomendas expresso (Expresso com Dia Definido e Expresso com Hora Definida).

- Comércio Eletrônico - Este segmento do setor do usuário final captura a despesa logística externa (terceirizada) incorrida pelos e-tailers, por meio do canal de vendas online, em serviços de Courier, Expresso e Encomendas (CEP). O escopo inclui (i) a cadeia de abastecimento de atendimento dos pedidos online de um cliente de uma empresa, (ii) o processo de levar um produto do ponto de fabricação ao ponto em que é entregue aos consumidores. Envolve o gerenciamento de estoque (diferido e crítico em tempo), envio e distribuição.

- Tendências de Exportação e Tendências de Importação - O desempenho logístico geral de uma economia está positiva e significativamente (estatisticamente) correlacionado com seu desempenho comercial (exportações e importações). Portanto, nesta tendência do setor, o valor total do comércio, as principais commodities/grupos de commodities e os principais parceiros comerciais, para a geografia estudada (país ou região conforme o escopo do relatório), foram analisados juntamente com o impacto dos principais investimentos em infraestrutura de comércio/logística e do ambiente regulatório.

- Serviços Financeiros (BFSI) - Este segmento do setor do usuário final captura a despesa logística externa (terceirizada) incorrida pelos participantes do BFSI em serviços de Courier, Expresso e Encomendas (CEP). O CEP é importante para o setor de serviços financeiros no envio de documentos e arquivos confidenciais. Os estabelecimentos neste setor são engajados em (i) transações financeiras (ou seja, transações envolvendo a criação, liquidação ou mudança de propriedade de ativos financeiros) ou na facilitação de transações financeiras, (ii) intermediação financeira, (iii) agrupamento de riscos por subscrição de anuidades e seguros, (iv) fornecimento de serviços especializados que facilitam ou apoiam a intermediação financeira, seguros e programas de benefícios a funcionários, e (v) controle monetário - as autoridades monetárias.

- Preço de Combustível - Os picos no preço do combustível podem causar atrasos e perturbações para os prestadores de serviços logísticos (LSPs), enquanto as quedas no mesmo podem resultar em maior rentabilidade no curto prazo e maior rivalidade de mercado para oferecer aos consumidores as melhores ofertas. Portanto, as variações do preço do combustível foram estudadas ao longo do período de revisão e apresentadas juntamente com as causas e os impactos no mercado.

- Distribuição do PIB por Atividade Econômica - O Produto Interno Bruto Nominal e a distribuição do mesmo, entre os principais setores econômicos na geografia estudada (país ou região conforme o escopo do relatório), foram estudados e apresentados nesta tendência do setor. Como o PIB está positivamente relacionado à rentabilidade e ao crescimento do setor de logística, esses dados foram usados em conjunto com as tabelas insumo-produto/tabelas de oferta e utilização para analisar os principais setores contribuintes potenciais para a demanda logística.

- Crescimento do PIB por Atividade Econômica - O crescimento do Produto Interno Bruto Nominal nos principais setores econômicos, para a geografia estudada (país ou região conforme o escopo do relatório), foi apresentado nesta tendência do setor. Esses dados foram utilizados para avaliar o crescimento da demanda logística de todos os usuários finais do mercado (setores econômicos considerados aqui).

- Saúde - Este segmento do setor do usuário final captura a despesa logística externa (terceirizada) incorrida pelos participantes da Saúde (hospitais, clínicas, centros médicos), em serviços de Courier, Expresso e Encomendas (CEP). O escopo inclui serviços CEP envolvidos na movimentação diferida e crítica em tempo de bens e suprimentos médicos (suprimentos e instrumentos cirúrgicos, incluindo luvas, máscaras, seringas, equipamentos). Os estabelecimentos neste setor (i) incluem aqueles que prestam cuidados médicos exclusivamente (ii) prestam serviços por profissionais treinados (iii) envolvem processos, incluindo contribuições de trabalho de profissionais de saúde com a expertise necessária (iv) são definidos com base no grau de ensino superior dos profissionais incluídos no setor.

- Inflação - As variações tanto na Inflação de Preços no Atacado (variação anual no índice de preços ao produtor) quanto na Inflação de Preços ao Consumidor foram apresentadas nesta tendência do setor. Esses dados foram usados para avaliar o ambiente inflacionário, pois desempenha um papel vital no funcionamento suave da cadeia de abastecimento, impactando diretamente os componentes de custo operacional da logística, como precificação de pneus, salários e benefícios de motoristas, preços de energia/combustível, custos de manutenção, pedágios, aluguéis de armazéns, corretagem aduaneira, taxas de encaminhamento, taxas de courier etc., impactando assim o mercado geral de frete e logística.

- Infraestrutura - Como a infraestrutura desempenha um papel vital no desempenho logístico de uma economia, variáveis como extensão de estradas, distribuição da extensão de estradas por categoria de superfície (pavimentada versus não pavimentada), distribuição da extensão de estradas por classificação de via (autoestradas versus rodovias versus outras estradas), extensão ferroviária, volume de contêineres movimentados pelos principais portos e tonelagem movimentada pelos principais aeroportos foram analisados e apresentados nesta tendência do setor.

- Mercado de Serviços Expressos Internacionais - O Mercado de Serviços Expressos Internacionais refere-se às remessas CEP em que a origem ou o destino não está dentro dos limites da geografia estudada (país ou região conforme o escopo do relatório). Captura o tamanho do mercado (USD) e o volume de mercado (número de encomendas) de (1) as remessas/encomendas/pacotes com peso inferior a 70 kg/154 lb, incluindo remessas de baixo peso, remessas de médio peso e remessas de grande peso (ii) remessas inter-regionais e intra-regionais.

- Principais Tendências do Setor - A seção do relatório denominada "Principais Tendências do Setor" inclui todas as variáveis/parâmetros-chave estudados para melhor analisar as estimativas e previsões do tamanho do mercado. Todas as tendências foram apresentadas na forma de pontos de dados (séries temporais ou pontos de dados mais recentes disponíveis) juntamente com análise do parâmetro na forma de comentário conciso e relevante para o mercado, para a geografia estudada (país ou região conforme o escopo do relatório).

- Principais Movimentos Estratégicos - A ação tomada por uma empresa para se diferenciar de seu concorrente ou usada como estratégia geral é denominada movimento estratégico chave (MSC). Isso inclui (1) Acordos (2) Expansões (3) Reestruturação Financeira (4) Fusões e Aquisições (5) Parcerias e (6) Inovações de Produtos. Os principais participantes (Prestadores de Serviços Logísticos, LSPs) do mercado foram selecionados, seus MSCs foram estudados e apresentados nesta seção.

- Desempenho Logístico - O Desempenho Logístico e os Custos Logísticos são a espinha dorsal do comércio e influenciam os custos comerciais, tornando os países competitivos globalmente. O desempenho logístico é influenciado por estratégias de gestão da cadeia de abastecimento adotadas pelo mercado, serviços governamentais, investimentos e políticas, custos de combustível/energia, ambiente inflacionário etc. Portanto, nesta tendência do setor, o desempenho logístico da geografia estudada (país/região conforme o escopo do relatório) foi analisado e apresentado ao longo do período de revisão.

- Manufatura - Este segmento do setor do usuário final captura a despesa logística externa (terceirizada) incorrida pelos participantes do setor de Manufatura (incluindo Alta Tecnologia/Tecnologia), em serviços de Courier, Expresso e Encomendas (CEP). Os participantes do usuário final considerados são os estabelecimentos principalmente engajados na transformação química, mecânica ou física de materiais ou substâncias em novos produtos. Os Prestadores de Serviços Logísticos (LSPs) desempenham um papel crucial na manutenção de um fluxo suave de matérias-primas na cadeia de abastecimento, permitindo a entrega pontual de produtos acabados a distribuidores ou clientes finais e o armazenamento e fornecimento de matérias-primas a clientes para manufatura just-in-time.

- Outros Usuários Finais - O segmento de outros usuários finais captura a despesa logística externa (terceirizada) incorrida pela construção, imóveis, serviços educacionais e serviços profissionais (administrativos, gestão de resíduos, jurídicos, arquitetônicos, engenharia, design, consultoria, P&D científica), em serviços de Courier, Expresso e Encomendas (CEP). Os Prestadores de Serviços Logísticos (LSPs) desempenham um papel crucial na movimentação confiável de suprimentos críticos em tempo e documentos de/para esses setores, como transporte de qualquer equipamento ou recursos necessários, envio de documentos e arquivos confidenciais.

- Setor Primário - Este segmento do setor do usuário final captura a despesa logística externa (terceirizada) incorrida pelos participantes do setor AFF (Agricultura, Pesca e Silvicultura) e do setor de Extração (Petróleo e Gás, Mineração e Pedreira), em serviços de Courier, Expresso e Encomendas (CEP). Os participantes do usuário final considerados são os estabelecimentos (i) principalmente engajados no cultivo de colheitas, criação de animais, colheita de madeira, colheita de peixes e outros animais de seus habitats naturais e prestação de atividades de suporte relacionadas; (ii) que extraem sólidos minerais de ocorrência natural, como carvão e minérios; minerais líquidos, como petróleo bruto; e gases, como gás natural. Aqui, os Prestadores de Serviços Logísticos (LSPs) (i) desempenham um papel crucial nas atividades de aquisição, armazenamento, manuseio, transporte e distribuição para o fluxo ótimo e contínuo de insumos (sementes, pesticidas, fertilizantes, equipamentos e água) de fabricantes ou fornecedores para os produtores e fluxo suave de produtos (produção, bens agropecuários) para distribuidores/consumidores; (ii) cobrem todas as fases, desde upstream até downstream, e desempenham um papel crucial no transporte de maquinário, equipamentos de perfuração, minerais extraídos, petróleo bruto e gás natural e produtos refinados/processados de um lugar para outro. Isso inclui tanto logística com controle de temperatura quanto sem controle de temperatura, conforme e quando necessário de acordo com a vida útil dos bens transportados ou armazenados.

- Inflação de Preços ao Produtor - Indica a inflação do ponto de vista dos produtores, ou seja, o preço médio de venda recebido por sua produção ao longo de um período de tempo. A variação anual (anual) do índice de preços ao produtor é reportada como inflação de preços no atacado na tendência do setor "Inflação". Como o IPP captura os movimentos dinâmicos de preços da maneira mais abrangente, é amplamente usado por governos, bancos, setor industrial, círculos empresariais e é considerado importante na formulação de políticas comerciais, fiscais e outras políticas econômicas. Os dados foram usados em conjunto com a inflação de preços ao consumidor para melhor compreensão do ambiente inflacionário.

- Receita Segmental - A Receita Segmental foi triangulada ou calculada e apresentada para todos os principais participantes do mercado. Refere-se à receita específica do mercado de courier, expresso e encomendas (CEP) obtida pela empresa, ao longo do ano-base do estudo, na geografia estudada (país ou região conforme o escopo do relatório). É calculada por meio do estudo e análise dos principais parâmetros como dados financeiros, portfólio de serviços, força de trabalho, tamanho da frota, investimentos, número de países em que está presente, principais economias de interesse, etc., que foram reportados pela empresa em seus relatórios anuais e páginas da web. Para empresas com divulgações financeiras escassas, foram utilizados bancos de dados pagos como D&B Hoovers e Dow Jones Factiva, verificados por meio de interações com especialistas e profissionais do setor.

- PIB do Setor de Transporte e Armazenagem - O valor e o crescimento do PIB do Setor de Transporte e Armazenagem têm uma relação direta com o tamanho do mercado de frete e logística. Portanto, esta variável foi estudada e apresentada ao longo do período de revisão, em termos de valor (USD) e como participação % do PIB total, nesta tendência do setor. Os dados foram apoiados por comentários concisos e relevantes sobre os investimentos, desenvolvimentos e o cenário atual do mercado.

- Tendências no Setor de Comércio Eletrônico - O aprimoramento da conectividade à internet e o crescimento na penetração de smartphones, aliados ao aumento da renda disponível, levaram a um crescimento fenomenal no mercado de comércio eletrônico globalmente. Os compradores online exigem entrega rápida e eficiente de seus pedidos, levando a um aumento na demanda por serviços logísticos, especialmente serviços de atendimento de comércio eletrônico. Portanto, o Valor Bruto de Mercadoria (GMV), o crescimento histórico e projetado, o detalhamento dos principais grupos de commodities no setor de comércio eletrônico para a geografia estudada (país ou região conforme o escopo do relatório) foram analisados e apresentados nesta tendência do setor.

- Tendências no Setor de Manufatura - O setor de manufatura envolve a transformação de matérias-primas em produtos acabados, enquanto o setor de logística garante o fluxo eficiente de matérias-primas para a fábrica e o transporte de produtos manufaturados para os distribuidores e consumidores. A oferta e a demanda de ambos os setores estão altamente interligadas e são críticas para uma cadeia de abastecimento contínua. Portanto, o Valor Adicionado Bruto (VAB), o detalhamento do VAB nos principais setores de manufatura e o crescimento do setor de manufatura ao longo do período de revisão foram analisados e apresentados nesta tendência do setor.

- Comércio Atacadista e Varejista (Offline) - Este segmento do setor do usuário final captura a despesa logística externa (terceirizada) incorrida por atacadistas e varejistas, por meio do canal de vendas offline, em serviços de Courier, Expresso e Encomendas (CEP). Os participantes do usuário final considerados são os estabelecimentos principalmente engajados no atacado ou varejo de mercadorias, geralmente sem transformação, e na prestação de serviços acessórios à venda de mercadorias. Os Prestadores de Serviços Logísticos (LSPs) desempenham um papel crucial na movimentação confiável de suprimentos e produtos acabados das casas de produção para os distribuidores e, por fim, para o cliente final, cobrindo atividades como sourcing de materiais, transporte, atendimento de pedidos, armazenagem e estocagem, previsão de demanda, gerenciamento de estoque etc.

| Palavra-chave | Definição |

|---|---|

| Carga por Eixo | A carga por eixo refere-se à carga total (peso) suportada pela via por meio das rodas conectadas a um determinado eixo. Em todo o mundo, existem sistemas para garantir o monitoramento da carga por eixo, em que ultrapassar os limites definidos pela autoridade regulatória competente pode resultar em penalidade/multa. Para o transporte de mercadorias por estrada, isso pode ser um determinante importante de custos, pois o conhecimento sobre os limites de carga por eixo pode ser usado para (i) carregar o veículo de forma otimizada para maximizar os lucros (ii) evitar excedê-los e, portanto, as possíveis multas associadas (iii) evitar desgaste do veículo (iv) evitar danos ao pavimento resultando em custos perceptíveis de manutenção e reparo público (v) obter melhor tempo de rotatividade. |

| Retorno de Carga | O retorno de carga é o movimento de retorno de um veículo de transporte de seu destino original para seu ponto de partida original, e pode incluir cargas completas, parciais ou vazias de caminhão (todo ou parte do caminho) dependendo da visibilidade do ecossistema de frete local. Nesse sentido, o transporte de contêineres vazios ao ponto de origem, conhecido como viagem em vazio, também é um fator significativo, considerando as escassezes de oferta/contêineres em todas as geografias, resultando em escalada de custos e obtenção de potencial de lucro sub-otimizado. Geralmente, as transportadoras oferecem descontos no retorno de carga para garantir frete para a viagem. |

| Conhecimento de Embarque (BOL) | Um conhecimento de embarque é um documento de contrato legal emitido por uma transportadora a um remetente para confirmar o recebimento de sua carga, e é evidência do contrato de transporte entre as duas partes. Em linhas gerais, detalha (i) o tipo, quantidade e outras especificações das mercadorias sendo transportadas (ii) o destino e os termos e condições da remessa (iii) a transportadora e os motoristas com todas as informações necessárias para processar a remessa, que podem ser usadas para fins de seguro e desembaraço aduaneiro (iv) a garantia de que o consignamento está sem danos e pronto para ser enviado ao consignatário. Nesse sentido, um conhecimento de embarque de casa (HBL) é um documento emitido por um agente de cargas ou por uma transportadora comum sem embarcação própria (NVOCC) para confirmar o recebimento de itens para envio (a um remetente). Se estiverem envolvidas remessas de vários remetentes, um conhecimento de embarque principal (MBL) pode estar envolvido, que é uma versão consolidada do mesmo para todas as remessas sendo gerenciadas pela transportadora (a um destino comum) e pode ser emitido pela transportadora ao agente de cargas ou ao remetente (dependendo de quem reserva o transporte). |

| Abastecimento de Combustível de Navios | O abastecimento de combustível de navios (bunkering) é o processo de fornecer combustível para alimentar o sistema de propulsão de um navio. Inclui a logística de carregamento e distribuição do combustível entre os tanques disponíveis a bordo. Nesse sentido, (i) o combustível de navio (bunker fuel) é tecnicamente qualquer tipo de óleo combustível usado a bordo de navios. Recebe seu nome dos contêineres em navios e portos onde é armazenado; nos dias do vapor eram bunkers de carvão, mas agora são tanques de combustível de navio, (ii) Bunker refere-se aos espaços (tanques) a bordo de um navio para armazenar combustível, (iii) Comerciante de bunker refere-se a uma pessoa que negocia com bunker (combustível), (iv) Chamada de bunker é feita quando um navio de carga ancora ou atraca em um porto para abastecer com óleo bunker ou suprimentos, (v) Serviço de bunkering é o fornecimento de uma qualidade e quantidade solicitadas de bunkers a um navio. O bunkering é significativo do ponto de vista das taxas de frete aplicáveis ao remetente, pois a Contribuição de Bunker (BUC)/Fator de Ajuste de Combustível (FAF)/Fator de Ajuste de Bunker (BAF) são aplicados pelas linhas de navegação para compensar o efeito das flutuações no custo dos bunkers. |

| Cabotagem | Transporte por um veículo registrado em um país, realizado no território nacional de outro país. A lei de cabotagem pode restringir o tráfego de carga doméstica a ser transportado em seus próprios veículos registrados, e às vezes construídos e tripulados nacionalmente, embora as regulamentações variem entre setores/grupos de commodities/países e às vezes especifiquem a porcentagem máxima permitida de cabotagem que pode ser atendida por frota registrada no exterior. |

| Comércio Colaborativo | O comércio colaborativo (também conhecido como C-commerce), (i) descreve as interações comerciais habilitadas eletronicamente entre o pessoal interno de uma empresa, parceiros de negócios e clientes em toda uma comunidade de negociação (setor, segmento de setor, cadeia de abastecimento ou segmento de cadeia de abastecimento); (ii) é a otimização dos canais de fornecimento e distribuição para capitalizar na economia global usando novas tecnologias com eficiência. As vantagens do comércio colaborativo, para citar algumas, incluem (i) maximização da eficiência e rentabilidade da organização (ii) integração de tecnologia com canais físicos para permitir que as empresas trabalhem juntas (iii) maior troca de informações, como estoque e especificações de produtos, usando a web como intermediário (iv) maior competitividade ao atingir um público mais amplo. Exemplos de comércio colaborativo, também conhecido como comércio ponto a ponto, incluem (i) empresas que permitem que os consumidores aluguem coisas uns dos outros, ou marketplaces, como o Marketplace da Meta (anteriormente Facebook), que permitem a venda de bens usados; (ii) a DoorDash fez parceria com muitas marcas nacionais, como McDonald's e Chipotle, para oferecer entrega de fast food, construindo seu modelo de negócios no comércio colaborativo. Desde então, eles expandiram seu serviço de entrega de restaurantes para varejistas e até oferecem "frotas" de motoristas para empresas. |

| Courier | Uma empresa/companhia que entrega pacotes/encomendas/remessas (até 70 kg), incluindo serviço rápido de coleta e entrega porta a porta de mercadorias ou documentos, nacional ou internacionalmente, com base em contrato comercial. Exemplo: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express, entre vários outros. |

| Cross Docking | O cross docking é uma prática na gestão logística que inclui o descarregamento de veículos de entrega recebidos e o carregamento dos materiais diretamente nos veículos de entrega de saída, omitindo as práticas logísticas tradicionais de armazém e economizando tempo e dinheiro. Requer uma sincronização próxima dos movimentos de entrada e saída. É altamente significativo na redução de custos relacionados à armazenagem e estocagem (e os Serviços de Valor Agregado associados). |

| Comércio Cruzado | Transporte internacional entre dois países diferentes realizado por um veículo registrado em um terceiro país. Um terceiro país é um país diferente do país de carregamento/embarque e do país de descarregamento/desembarque. A lei de comércio cruzado pode restringir o tráfego de carga internacional a ser transportado por veículos registrados nos respectivos países, e às vezes construídos e tripulados, embora as regulamentações variem entre setores/grupos de commodities/países e às vezes especifiquem a porcentagem máxima permitida de comércio cruzado que pode ser atendida por frota registrada no exterior. |

| Desembaraço Aduaneiro | O processo de declaração e liberação de cargas pela alfândega. Inclui os procedimentos envolvidos na obtenção da liberação de carga pela Alfândega por meio de formalidades designadas, como apresentação de licença/permissão de importação, pagamento de direitos de importação e outras documentações necessárias de acordo com a natureza da carga. Nesse sentido, um despachante aduaneiro é uma pessoa ou empresa licenciada pelo respectivo departamento do país para agir em nome de importadores e exportadores de frete. |

| Mercadorias Perigosas | Mercadorias perigosas (ou materiais perigosos ou HAZMAT) incluem líquidos/sólidos inflamáveis, gases (comprimidos, liquefeitos, dissolvidos sob pressão), corrosivos, substâncias oxidantes, substâncias e artigos explosivos, substâncias que em contato com a água emitem gases inflamáveis, peróxidos orgânicos, substâncias tóxicas, substâncias infecciosas, materiais radioativos, mercadorias e artigos perigosos diversos. |

| Entrega na Primeira Milha | A entrega na primeira milha refere-se a (i) o primeiro estágio do transporte de frete/remessa/carga/courier (ii) o transporte de mercadorias das instalações ou armazém de um comerciante para o próximo centro de atendimento/armazém/hub de onde as mercadorias são encaminhadas (iii) envio de mercadorias de centros de distribuição locais para lojas (para varejistas) (iv) transporte de produtos acabados de uma planta ou fábrica para um centro de distribuição (para fabricantes), (v) coleta de mercadorias da casa ou loja do cliente final seguida de movimentação para um armazém ou local de armazenamento (mudanças e embalagens), (vi) processo em que as mercadorias são coletadas de um varejista e depois transferidas para prestadores de logística de terceiros ou prestadores de serviços de courier para serem entregues ao consumidor final (comércio eletrônico). Uma vez que o pacote chega ao próximo armazém ou hub do courier, ele é então triado e transportado até chegar à porta do cliente. Exemplo: se alguém escolher a UPS como courier, a entrega na primeira milha será o produto entregue do armazém do fabricante/varejista para o armazém/centro de atendimento da UPS. |

| Entrega na Última Milha | A entrega na última milha refere-se ao último passo do processo de entrega, quando uma encomenda é movida de um hub de transporte (armazém ou centro de distribuição ou centro de atendimento) para seu destino final, que geralmente é uma residência pessoal/loja de varejo/empresa ou armário de encomendas. Responde por aproximadamente metade do custo total envolvido em todo o processo de entrega na primeira milha, na milha intermediária e na última milha, embora possa variar de remessa para remessa, com base na commodity, modelo de negócios e fatores similares. |

| Rota de Coleta Múltipla | Uma rota de coleta múltipla (Milk Run) é um método de entrega usado para transportar cargas mistas de vários fornecedores para um cliente, usando princípios de gestão lean aplicados à logística. Em vez de cada fornecedor enviar um caminhão toda semana para atender às necessidades de um cliente, um caminhão (ou veículo) visita os fornecedores para recolher as cargas para esse cliente. Este método de transporte recebeu seu nome da prática do setor de laticínios, onde um tanque costumava coletar leite de várias fazendas leiteiras para entrega a uma empresa de processamento de leite. Uma rota de coleta múltipla pode ser uma forma mais eficiente de lidar com a logística, mas requer planejamento adequado. Se a rota envolver produtos de empresas diferentes, há necessidade de um acordo sobre compartilhamento de custos e outros aspectos do arranjo de entrega cooperativo. Uma vez que o grupo resolva essas questões, este método de entrega pode economizar tempo e dinheiro para todos, ao reunir custos e recursos operacionais. |

| Consolidação Multipaís | A Consolidação Multipaís (MCC) é uma solução econômica que consolida a carga de diferentes países de origem para construir Cargas Completas em Contêiner (FCL). O MCC é mais adequado para empresas que importam volumes reduzidos de mercadorias de vários países, mas querem aproveitar as taxas de frete FCL mais econômicas. Além do custo, algumas das outras vantagens incluem (i) flexibilidade para escolher fornecedores de uma gama mais ampla de países de origem sem se preocupar com a logística até o destino final de cada origem, (ii) capacidade de escolher os fornecedores mais adequados de muitos países diferentes para as operações do negócio. O aumento das opções de sourcing pelo MCC fornece o tipo de flexibilidade necessária nos mercados globais competitivos. |

| Comércio Rápido | O comércio rápido (Q-commerce), também denominado quick commerce, é um tipo de comércio eletrônico em que a ênfase está nas entregas rápidas, tipicamente em menos de uma hora. As empresas que fornecem serviços de comércio rápido podem ter um modelo verticalmente integrado ou podem usar plataformas de entrega de terceiros (logística terceirizada). Tem vantagens como (i) proposta de valor competitiva, (ii) potencial para obter maiores margens de lucro, (iii) melhor experiência do cliente, (iv) disponibilidade garantida de produtos, (v) rastreabilidade e (vi) escalabilidade. |

| Logística Reversa | A logística reversa é um tipo de gestão da cadeia de abastecimento que move mercadorias dos clientes de volta aos vendedores ou fabricantes e pode envolver princípios de economia circular (3Rs), ou seja, reciclagem, reutilização (reaproveitamento, revenda), redução ou reparação. Nesse sentido, o recomércio (ou Recommerce) é a venda de itens previamente possuídos por meio de marketplaces físicos ou online/canais de distribuição a compradores que os reutilizam, reciclam ou revendem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos do mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho do mercado para os anos de previsão estão em termos nominais. A inflação é considerada como parte da precificação, e o preço médio de venda (ASP) varia ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números do mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura