Tamanho e Participação do Mercado de Segurança Física de Data Centers na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

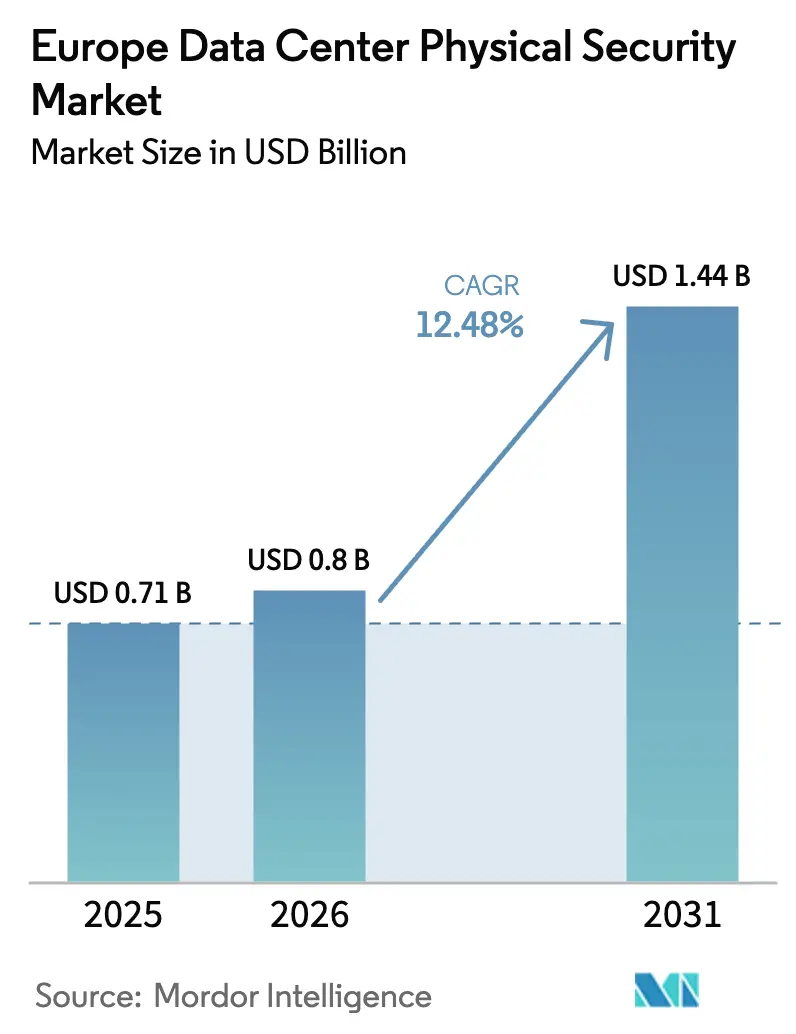

| Tamanho do mercado no ano base (2025) | 0.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança Física de Data Centers na Europa por Mordor Intelligence

O tamanho do mercado de segurança física de data centers na Europa em 2026 é estimado em USD 0,80 bilhão, crescendo a partir do valor de 2025 de USD 0,71 bilhão, com projeções para 2031 mostrando USD 1,44 bilhão, crescendo a uma CAGR de 12,48% no período 2026-2031. O impulso decorre de três forças: expansões de escala hiper no corredor FLAPD, regulamentações em nível da UE que intensificam as obrigações de conformidade, e a rápida adoção de plataformas de vigilância e controle de acesso baseadas em inteligência artificial. O capital está fluindo para projetos de escala giga, como o campus "DataOne" de 400 MW da BSO na França, enquanto os operadores redirecionam orçamentos de hardware independente para sistemas integrados de confiança zero capazes de alinhar controles físicos e lógicos. As interrupções na cadeia de suprimentos de chips reforçados continuam sendo um obstáculo para os cronogramas de implantação, mas a demanda sustentada de cargas de trabalho em nuvem, borda e inteligência artificial mantém as trajetórias de crescimento intactas. A intensidade competitiva está aumentando à medida que conglomerados globais aprofundam seus portfólios por meio de aquisições que adicionam capacidades de gestão de conformidade e serviços gerenciados.

Principais Conclusões do Relatório

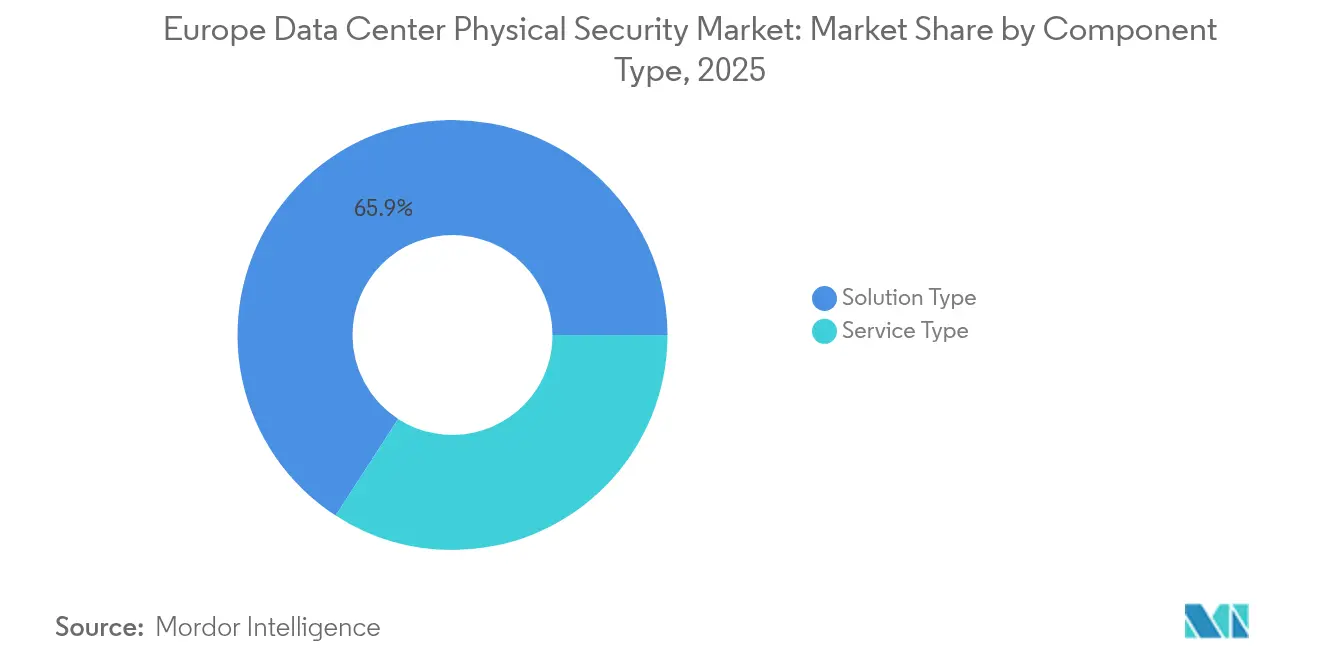

- Por componente, as ofertas do tipo solução lideraram com 65,85% da participação do mercado de segurança física de data centers na Europa em 2025, enquanto as linhas de serviço estão acelerando a uma CAGR de 16,44% até 2031.

- Por nível de data center, os sites de Nível III capturaram 58,35% da participação do mercado de segurança física de data centers na Europa em 2025; as instalações de Nível IV estão no caminho para a CAGR mais rápida de 17,08% até 2031.

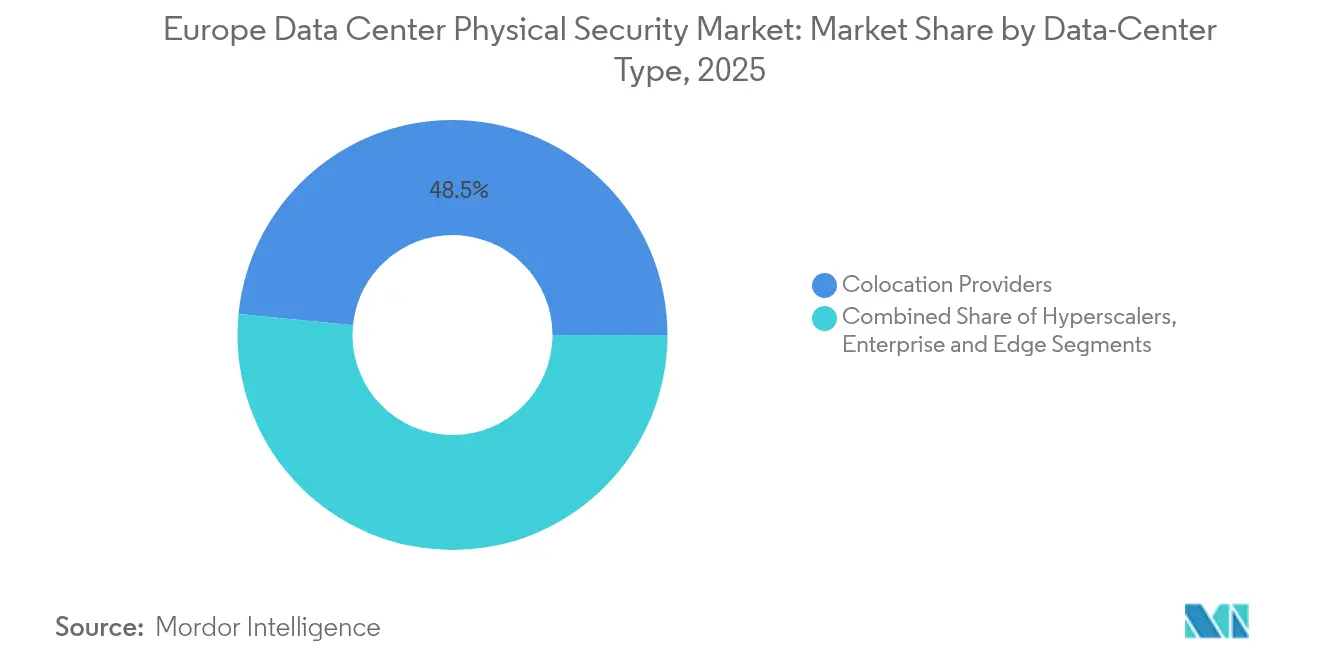

- Por tipo de data center, os provedores de colocation responderam por 48,45% da receita em 2025, enquanto os hyperscalers estão expandindo a uma CAGR de 16,12% até 2031.

- Por país, o Reino Unido deteve 16,45% da receita em 2025; a Irlanda está projetada para crescer a uma CAGR de 14,12% até 2031.

- Johnson Controls, Schneider Electric, Honeywell e ASSA ABLOY comandaram coletivamente uma participação estimada de 31,60% das receitas da EMEA de 2025 relacionadas à segurança física de data centers.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Segurança Física de Data Centers na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansões de hyperscale e colocation no corredor FLAPD | +3.2% | FLAPD, ampliando-se para cidades de Nível 2 | Médio prazo (2-4 anos) |

| Lei de Resiliência Cibernética da UE exigindo hardware seguro por design de Classe II | +2.8% | Em toda a UE, com início na Alemanha e nos Países Baixos | Curto prazo (≤ 2 anos) |

| Vigilância remota 24/7 habilitada por inteligência artificial por meio de Vigilância por Vídeo como Serviço | +2.1% | Reino Unido e países nórdicos | Médio prazo (2-4 anos) |

| Mudança para arquiteturas de convergência físico-lógica de confiança zero | +1.9% | Parques empresariais e hyperscalers | Longo prazo (≥ 4 anos) |

| Projetos neutros em carbono impulsionando sistemas de intrusão baseados em sensores | +1.4% | Países nórdicos e Alemanha | Longo prazo (≥ 4 anos) |

| Proliferação de sites de borda exigindo travas biométricas em nível de rack | +1.3% | Corredores urbanos de 5G | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansões de Hyperscale e Colocation no Corredor FLAPD

As expansões de hyperscale estão redesenhando o mapa competitivo do mercado de segurança física de data centers na Europa. A Vantage Data Centers destinou EUR 1,4 bilhão para sua plataforma na EMEA em 2025, sinalizando implantações em múltiplos sites que elevam a demanda por análise de perímetro, gestão integrada de acesso e cercas com classificação de explosão.[1] Vantage Data Centers, "Vantage Closes First Euro-Denominated ABS," vantage-dc.com A pressão de capacidade nas metrópoles centrais está empurrando os operadores para locais de Nível 2, como Madri, onde a capacidade nacional está no caminho de superar 600 MW até 2026. As novas construções posicionam a segurança na fase de projeto, inserindo blocos inteligentes, análise de placas de veículos e salas unificadas de resposta a incidentes que se conectam aos centros de operações de segurança corporativos. As metas de sustentabilidade também influenciam os layouts físicos: o campus sueco de SEK 18 bilhões da EcoDataCenter combina construção de baixo carbono com vigilância alimentada por microrrede para operação ininterrupta. As altas densidades de rack e as cargas de trabalho de inteligência artificial significam que cada metro quadrado agora concentra mais valor de ativos, reforçando o argumento de negócios para análises avançadas e controles biométricos multifatoriais. Os provedores que conseguem escalar com os hyperscalers enquanto adaptam projetos aos códigos regionais obtêm vantagem clara.

Lei de Resiliência Cibernética da UE Exigindo Hardware Seguro por Design de Classe II

A Lei de Resiliência Cibernética da UE incorpora a segurança física em um regime de conformidade mais amplo que exige listas de materiais de software, aplicação contínua de patches e pipelines de atualização segura para qualquer dispositivo conectado a uma rede.[2]European Commission, "EU Energy Efficiency Directive – Data Center KPIs," ec.europa.eu A rotulagem de Classe II abrange câmeras, leitores e controladores, deslocando as preferências de aquisição para fornecedores com suporte de firmware de longo prazo e laboratórios de criptografia internos. Os operadores alemães e holandeses são os primeiros a adotar, sincronizando auditorias da Lei de Resiliência Cibernética com relatórios de eficiência energética para simplificar os ciclos de documentação. Fabricantes estabelecidos como a Honeywell integram chips criptográficos verificáveis em placas de controle de acesso para encurtar a validação. Integradores menores sem capacidade de engenharia de ciclo de vida enfrentam maior sobrecarga de certificação, acelerando a consolidação de fornecedores. A ênfase da lei em "segurança por design" também está impulsionando a demanda por painéis convergidos que evidenciam a conformidade em tempo real, um diferencial emergente à medida que os clientes incorporam indicadores-chave de desempenho regulatórios em acordos de nível de serviço.

Adoção de Vigilância por Vídeo como Serviço Habilitada por Inteligência Artificial para Vigilância Remota 24/7

A escassez de mão de obra e a inflação salarial impulsionaram uma mudança em direção à Vigilância por Vídeo como Serviço baseada em inteligência artificial, especialmente no Reino Unido e nos mercados nórdicos, onde os custos de pessoal de segurança excedem EUR 35 por hora. As análises nativas em nuvem agora filtram alarmes falsos, executam pesquisas de rastreamento e emitem manuais automatizados quando os limites de política são acionados. O Panorama Tecnológico 2025 da Securitas Technology apontou a análise de vídeo por inteligência artificial e a conectividade em nuvem como áreas de investimento prioritárias para operadores de data centers europeus.[3]Securitas Technology, "2025 Technology Outlook," securitastechnology.com Os operadores obtêm supervisão centralizada de gabinetes de borda dispersos, ao mesmo tempo em que contêm o consumo de energia e a área de rack. O modelo de assinatura converte despesas de capital em despesas operacionais, alinhando-se às preferências dos hyperscalers por estruturas de custos variáveis. Para colos menores, o preço da plataforma nivela o campo de jogo ao fornecer análises de nível empresarial sem cientistas de dados no local.

Mudança para Arquiteturas de Convergência Físico-Lógica de Confiança Zero

Os atacantes exploram cada vez mais os elos fracos entre ativos físicos e sistemas de TI, levando os operadores a convergir ambos os domínios sob princípios de confiança zero. A verificação contínua agora abrange quem é o usuário, onde o usuário está localizado e o que o usuário está tentando acessar. A Johnson Controls conecta scanners de retina ao seu framework lógico C-CURE, bloqueando um login de rede se a última entrada de porta do usuário estiver fora do geofence de autenticação. O RGPD e a Lei de Resiliência Operacional Digital reforçam essa disciplina ao responsabilizar os operadores por qualquer violação que comece com clonagem de crachá ou tailgating. Os hyperscalers estendem o conceito a microssegmentos dentro da sala de dados, autorizando técnicos apenas nos racks relevantes para uma ordem de serviço e apenas pela duração dessa ordem. Com o tempo, espera-se que esse paradigma substitua o pensamento tradicional de "reforçar o perímetro", incorporando verificações sensíveis ao contexto em cada porta, porta de rede e API.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações persistentes com o retorno sobre o investimento em retrofits para sites legados | -2.4% | Reino Unido, Alemanha, França | Curto prazo (≤ 2 anos) |

| Atrasos na cadeia de suprimentos de chips reforçados e módulos de câmera | -1.8% | Em toda a UE, mais intenso em construções de Nível III–IV | Médio prazo (2-4 anos) |

| Carga de conformidade decorrente da documentação do RGPD/Lei de Resiliência Cibernética | -1.2% | Todos os estados membros | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada para integração de múltiplos fornecedores | -1.1% | Países nórdicos e Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Persistentes com o Retorno sobre o Investimento em Retrofits para Sites Legados

As salas legadas nos hubs maduros ainda dependem de sistemas de CCTV e teclados PIN da metade dos anos 2000 que ficam aquém dos perfis de ameaça atuais. A atualização para barras de acesso biométricas, leitores criptografados e análises de inteligência artificial pode consumir mais de 30% do custo de construção original quando o tempo de inatividade e o recabeamento são incluídos. Os operadores de colocation com margens de lucro estreitas hesitam em repassar os encargos de retrofit aos inquilinos presos em contratos de preço fixo. Os períodos de retorno se prolongam ainda mais quando os ciclos de vida dos equipamentos diminuem sob cronogramas de revisão acelerados da Lei de Resiliência Cibernética. Como solução alternativa, muitos adotam contratos de segurança gerenciada que distribuem as atualizações pelos orçamentos operacionais, ao mesmo tempo em que transferem o risco de obsolescência tecnológica para os provedores de serviços. O modelo favorece os players de escala que negociam compras de hardware em volume e redistribuem o inventário em múltiplos campi, deixando os independentes menores expostos ao risco de ativos obsoletos.

Atrasos na Cadeia de Suprimentos de Chips Reforçados e Módulos de Câmera

Os prazos de entrega de processadores compatíveis com FIPS e placas de câmera para temperatura industrial se estenderam de 12 semanas para mais de 24 semanas desde o final de 2024. Os operadores respondem com pedidos excessivos, mas imobilizar o inventário aumenta as necessidades de capital de giro e eleva as peças não vendidas quando os projetos evoluem. Os fornecedores maiores amenizam o impacto por meio de múltiplas fontes de fornecimento e estoques de reserva, enquanto os integradores de médio porte frequentemente cedem marcos de entrega a rivais com contratos de fornecedores mais sólidos. Os prazos estendidos perturbam os planos coordenados de entrada em operação, forçando entregas em fases que elevam os custos de instalação e complicam os testes de conformidade. A pressão está diminuindo gradualmente à medida que a nova capacidade de fabricação europeia entra em operação, mas um retorno completo aos prazos de entrega de 2019 é improvável antes de 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Aceleram em Meio à Complexidade de Integração

Os serviços estão ganhando impulso no mercado de segurança física de data centers na Europa. Embora as soluções tenham detido 65,85% da receita em 2025, o submercado de serviços está expandindo a uma CAGR de 16,44% até 2031, à medida que a integração de múltiplos fornecedores, as auditorias da Lei de Resiliência Cibernética e a adoção de confiança zero excedem as competências internas. Os compromissos de consultoria geralmente começam com avaliações de ameaças e lacunas que mapeiam os layouts físicos para as cláusulas regulatórias, progredindo para projetos turnkey que combinam câmeras de inteligência artificial, switches de borda reforçados e software de governança de identidade. Os operadores canalizam orçamentos subsequentes para contratos de serviços gerenciados que garantem monitoramento de conformidade 24/7 e aplicação de patches de firmware. Esses acordos eliminam picos de capital, reduzem a escassez de pessoal e oferecem visibilidade de custos previsível, reforçando uma mudança de longo prazo da propriedade de ativos para o consumo de serviços.

Os pacotes de serviços de segunda geração agora incluem sensores ambientais, análises de manutenção preditiva e painéis de uso de energia, permitindo que os clientes satisfaçam simultaneamente os mandatos de eficiência e segurança. A Johnson Controls registrou crescimento de um dígito alto nas receitas de serviços de incêndio e segurança na EMEA para o exercício fiscal de 2025, atribuindo o aumento a acordos de terceirização de data centers onde as penalidades de acordo de nível de serviço estão diretamente vinculadas ao tempo de atividade e às pontuações de auditoria. À medida que as cargas de trabalho de inteligência artificial intensificam as cargas térmicas, os operadores também exigem calibração contínua de câmeras térmicas, detectores de vazamento e sensores de partículas para prevenir incidentes que poderiam desencadear responsabilidades tanto de segurança quanto regulatórias.

Por Nível de Data Center: O Nível IV Impulsiona Investimentos em Segurança Premium

Os sites de Nível III continuam sendo a espinha dorsal do mercado de segurança física de data centers na Europa, reivindicando 58,35% da receita em 2025. Essas instalações aplicam defesas em múltiplas camadas que equilibram resiliência e custo, como controles de lobby de dois fatores, mantraps e análises de vigilância por zonas. No entanto, os hyperscalers favorecem as construções de Nível IV para clusters de inteligência artificial de missão crítica, empurrando esse segmento para uma CAGR de 17,08%. O tamanho do mercado de segurança física de data centers na Europa para implantações de Nível IV está previsto para se expandir à medida que energia redundante, caminhos de fibra diversificados e travas biométricas em nível de rack se tornam especificações obrigatórias.

O campus DataOne da BSO ilustra a demanda premium: seu projeto de 400 MW integra vestíbulos de correspondência de íris, radares de perímetro com aprendizado de máquina e unidades de patrulha autônomas que reduzem o número de guardas enquanto comprimem os tempos de resposta. A tolerância de capital nos sites de Nível IV permite a adoção antecipada de chips de criptografia resistentes a quantum em controladores de acesso, pilotando tecnologias que posteriormente migram para níveis inferiores quando os custos caem.

Por Tipo de Data Center: Os Hyperscalers Reformulam os Requisitos de Segurança

Os operadores de colocation detiveram 48,45% das receitas de 2025, refletindo a dependência das empresas em instalações compartilhadas que fornecem conformidade básica sob modelos de locação econômicos. Os hyperscalers, porém, apresentam o crescimento mais acentuado a uma CAGR de 16,12%, à medida que correm para provisionar clusters de treinamento de inteligência artificial em toda a Europa. Cada megawatt sob controle de hyperscaler concentra maior densidade computacional, elevando as apostas para qualquer intrusão física. O design em camadas de "defesa em profundidade" do Google especifica paredes com classificação balística, biometria multimodal e equipes dedicadas de resposta a incidentes com jurisdições sobrepostas, estabelecendo benchmarks que repercutem em toda a cadeia de suprimentos. O tamanho do mercado de segurança física de data centers na Europa associado aos campi de hyperscale está projetado para superar USD 0,58 bilhão até 2031, enfatizando soluções que integram telemetria física com painéis de gestão de informações e eventos de segurança.

As instalações de borda adicionam outra dimensão. Abrigos compactos adjacentes a torres de 5G agora hospedam micro data centers que suportam serviços de baixa latência. Essas caixas não tripuladas requerem travas robustecidas, sensores de vibração e câmeras gerenciadas em nuvem fornecidas como kits turnkey. Os provedores de serviços que dominam os modelos de implantação rápida para centenas de nós de borda desbloqueiam novos fluxos de receita recorrente, fortalecendo a diversidade de receita de longo prazo no setor de segurança física de data centers na Europa.

Análise Geográfica

A Europa Ocidental mantém a maior base instalada, mas as dinâmicas de crescimento variam. O Reino Unido continua a atrair clientes internacionais do setor financeiro que exigem segurança em camadas alinhada às diretrizes da Autoridade de Conduta Financeira, impulsionando ciclos de renovação significativos para hardware de acesso, análises de intrusão e gabinetes reforçados. Os clusters industriais da Alemanha favorecem cargas de trabalho de inteligência artificial em instalações locais que exigem segregação estrita entre zonas de clientes, promovendo a adoção generalizada de monitoramento de isolamento de rede e etiquetas de geofencing. A França se beneficia de incentivos governamentais projetados para igualar Londres e Frankfurt em escala de colocation, desbloqueando conversões de brownfield que incorporam corredores biométricos modernos em armazéns legados.

Os Países Baixos e a Irlanda têm peso estratégico em virtude dos pontos de aterrissagem de cabos submarinos que encurtam a latência para a América do Norte. Suas respectivas políticas energéticas dependem de ativos eólicos e hidráulicos que alimentam data centers em escala, incentivando o uso de modelos de câmera de baixo consumo de energia e leitores de crachá alimentados por PoE no mercado de segurança física de data centers na Europa. As nações nórdicas combinam resfriamento gratuito durante todo o ano com redes de energia verde, posicionando campi como o estate Överby da EcoDataCenter para ser pioneiro no rastreamento térmico de alta resolução alimentado inteiramente por energias renováveis. O Sul da Europa está se recuperando rapidamente; apenas a Espanha está em uma trajetória de capacidade sêxtupla até 2026, criando uma zona greenfield onde os operadores podem incorporar arquiteturas de confiança zero sem as restrições da economia de retrofit.

A diversidade regulatória molda as escolhas de aquisição. Embora a Lei de Resiliência Cibernética estabeleça uma linha de base comum, os estados membros impõem nuances locais em torno da retenção de vídeo, consentimento biométrico e regras de horas extras para guardas. Os fornecedores que mantêm modelos de conformidade multilíngues, hospedagem de soberania de dados específica por país e frotas de serviço de campo localizadas estão melhor posicionados para ganhar participação. Diante desse mosaico, o mercado de segurança física de data centers na Europa recompensa continuamente os fornecedores que se adaptam rapidamente entre as especificações de licitação regionais, mas sustentam todos os projetos com bases de código de plataforma consistentes que simplificam o suporte ao ciclo de vida.

Cenário Competitivo

A concorrência combina escala, amplitude de integração e expertise regulatória. A aquisição de USD 4,95 bilhões da Honeywell da LenelS2 e de marcas de instalações locais expandiu sua presença em controle de acesso para mais de 20 milhões de leitores instalados em todo o mundo. A ASSA ABLOY seguiu uma trajetória semelhante, absorvendo a 3millID e a Third Millennium Systems para unir a gestão de credenciais com biometria avançada. A Johnson Controls aproveita seu conjunto de software C-CURE mais alianças com a Evolv e a Everbridge para fornecer detecção de atiradores ativos e sobreposições de notificação em massa que ressoam com os modelos de risco de hyperscale. A Schneider Electric agrupa energia, resfriamento e segurança em projetos de referência integrados que permitem aos operadores monitorar telemetria ambiental e de ameaças a partir de um único painel, uma proposta persuasiva em hubs com restrições de energia.

As barreiras à entrada aumentam à medida que a Lei de Resiliência Cibernética eleva as exigências de documentação que favorecem os incumbentes com equipes de conformidade dedicadas. Os integradores menores sobrevivem especializando-se em implantações de borda ou em consultoria de retrofit que separa o projeto das despesas de capital. Os modelos de serviços gerenciados também reformulam a rivalidade: as plataformas nativas em nuvem gerenciam atualizações, rotações de certificados e correlação de eventos para centenas de sites, incorporando efetivamente os fornecedores nas operações dos clientes por horizontes de vários anos. Com o tempo, a diferenciação depende menos de dispositivos discretos e mais da capacidade de orquestrar resposta convergida a incidentes em domínios físicos e digitais aninhados no mercado de segurança física de data centers na Europa.

O salto tecnológico permanece acelerado. As análises de inteligência artificial reduzem as taxas de falsos positivos para abaixo de 0,5% em modelos bem ajustados, enquanto os leitores resistentes a quantum entram na fase piloto para proteger as trocas de credenciais no futuro. Startups de robótica testam unidades de patrulha autônomas que integram LiDAR, imagem térmica e quiosques de verificação de crachás, reduzindo as rondas de guarda de rotina. As empresas com pipelines de pesquisa e desenvolvimento vinculados aos roteiros dos hyperscalers obtêm ciclos de feedback mais rápidos, permitindo-lhes reforçar produtos antes da adoção mainstream. Apesar dessas forças, a preferência dos usuários finais por fornecimento de múltiplos fornecedores garante que nenhum único fornecedor domine, sustentando um ambiente moderadamente fragmentado.

Líderes do Setor de Segurança Física de Data Centers na Europa

Johnson Controls International plc

Honeywell International Inc.

Bosch Sicherheitssysteme GmbH

Axis Communications AB

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Vantage Data Centers captou EUR 720 milhões por meio da primeira securitização de ativos de data center da Europa, refinanciando quatro sites alemães e sinalizando o apetite dos investidores por infraestrutura digital.

- Junho de 2025: A AWS lançou sua subsidiária de Nuvem Soberana Europeia para abordar o controle jurisdicional, influenciando a aquisição de sistemas de segurança física bloqueados por região.

- Junho de 2025: A Brookfield divulgou um plano de USD 10 bilhões para um campus de inteligência artificial sueco, sublinhando o apelo nórdico por energia verde e segurança física resiliente.

- Maio de 2025: A BSO iniciou a fase um do projeto DataOne de 400 MW na França com infraestrutura certificada pela ISO, neutra em operadoras e com controles de perímetro reforçados.

Escopo do Relatório do Mercado de Segurança Física de Data Centers na Europa

O mercado de segurança física de data centers refere-se ao setor focado em fornecer produtos e serviços para proteger a infraestrutura física e os ativos dos data centers. Isso inclui medidas para proteger os data centers contra acesso não autorizado às instalações, roubo de hardware, vandalismo, sabotagem, atos terroristas e outras ameaças físicas. Os principais componentes da segurança física de data centers incluem vigilância por vídeo e monitoramento, sistemas de controle de acesso, barreiras físicas, autenticação biométrica e controles ambientais projetados para garantir a segurança e a integridade do ambiente do data center.

O mercado europeu de segurança física de data centers é segmentado por tipo de solução (soluções de vigilância por vídeo e controle de acesso), tipo de serviço (serviços de consultoria e serviços profissionais), usuário final (TI e telecomunicações, serviços bancários, financeiros e de seguros, governo, saúde e outros usuários finais) e país. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Por Tipo de Solução | Vigilância por Vídeo |

| Controle de Acesso | |

| Segurança de Perímetro (Mantraps, Cercas, Blocos) | |

| Detecção e Monitoramento de Intrusão | |

| Sistemas de Segurança Ambiental e Contra Incêndio | |

| Por Tipo de Serviço | Consultoria |

| Integração e Implantação | |

| Manutenção e Serviços Gerenciados |

| Nível I e II |

| Nível III |

| Nível IV |

| Hyperscalers/Provedores de Serviços em Nuvem |

| Provedores de Colocation |

| Data Center Empresarial e de Borda |

| Reino Unido |

| Alemanha |

| França |

| Países Baixos |

| Irlanda |

| Espanha |

| Itália |

| Suécia |

| Noruega |

| Dinamarca |

| Polônia |

| Áustria |

| Bélgica |

| Suíça |

| Por Componente | Por Tipo de Solução | Vigilância por Vídeo |

| Controle de Acesso | ||

| Segurança de Perímetro (Mantraps, Cercas, Blocos) | ||

| Detecção e Monitoramento de Intrusão | ||

| Sistemas de Segurança Ambiental e Contra Incêndio | ||

| Por Tipo de Serviço | Consultoria | |

| Integração e Implantação | ||

| Manutenção e Serviços Gerenciados | ||

| Por Nível de Data Center | Nível I e II | |

| Nível III | ||

| Nível IV | ||

| Por Tipo de Data Center | Hyperscalers/Provedores de Serviços em Nuvem | |

| Provedores de Colocation | ||

| Data Center Empresarial e de Borda | ||

| Por País | Reino Unido | |

| Alemanha | ||

| França | ||

| Países Baixos | ||

| Irlanda | ||

| Espanha | ||

| Itália | ||

| Suécia | ||

| Noruega | ||

| Dinamarca | ||

| Polônia | ||

| Áustria | ||

| Bélgica | ||

| Suíça | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de segurança física de data centers na Europa?

O mercado está em USD 0,80 bilhão em 2026 e está previsto para atingir USD 1,44 bilhão até 2031.

Qual segmento está crescendo mais rapidamente no mercado?

As instalações de Nível IV estão expandindo a uma CAGR de 17,08% devido à demanda de hyperscalers por tempo de atividade máximo.

Por que o crescimento do mercado da Irlanda está superando o de outros países?

A Irlanda oferece conectividade transatlântica, política fiscal favorável e pesados investimentos de hyperscalers, impulsionando uma CAGR de 14,12% até 2031.

Como a Lei de Resiliência Cibernética da UE afeta as aquisições?

A lei exige hardware seguro por design e gestão contínua de patches, favorecendo fornecedores com capacidade de engenharia de conformidade.

Os serviços estão substituindo as compras de hardware?

Sim. Os serviços gerenciados e de integração estão crescendo a uma CAGR de 16,44% à medida que os operadores terceirizam tarefas intensivas em habilidades, como orquestração de múltiplos fornecedores e prontidão para auditoria da Lei de Resiliência Cibernética.

O que impulsiona a adoção de vigilância habilitada por inteligência artificial?

A escassez de mão de obra e a necessidade de detecção proativa de ameaças estão empurrando os operadores em direção a modelos de Vigilância por Vídeo como Serviço que fornecem análises e monitoramento remoto em escala.

Página atualizada pela última vez em: