Tamanho e Participação do Mercado de Transportadores na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transportadores na Europa por Mordor Intelligence

O tamanho do Mercado de Transportadores na Europa deverá crescer de USD 3,33 bilhões em 2025 para USD 3,53 bilhões em 2026 e está previsto para atingir USD 4,71 bilhões até 2031 a um CAGR de 5,98% no período 2026-2031. A inflação salarial acima de 5% na Alemanha e na França durante 2024, o aumento das taxas de vagas nos países nórdicos e os prazos de entrega apertados no comércio eletrônico estão deslocando o foco das salas de reuniões da mão de obra de baixo custo para a economia de tempo de atividade preditivo. Subsídios de até 40% sobre despesas de capital em automação no âmbito do Mecanismo de Recuperação e Resiliência da União Europeia comprimiram os horizontes de retorno dos transportadores de quatro anos para menos de 2,5 anos para fabricantes de médio porte. O atendimento de pedidos de comércio eletrônico no mesmo dia é o uso final de crescimento mais rápido, à medida que os centros de microfulfillment implantam 800 a 1.200 metros de transportadores dentro de 15 quilômetros dos centros urbanos. Acionamentos de frequência variável e retrofits de frenagem regenerativa destinados a reduzir o consumo de energia industrial em 11,7% antes de 2030 estão começando a remodelar as prioridades de atualização sob a Diretiva 2023/1791. Os robôs móveis autônomos estão avançando sobre as transferências de curta distância, mas as linhas de triagem de alto rendimento que movem mais de 10.000 encomendas por hora permanecem firmemente no território dos transportadores devido ao congestionamento de robôs móveis autônomos, à logística de troca de baterias e à latência de prevenção de colisões.

Principais Conclusões do Relatório

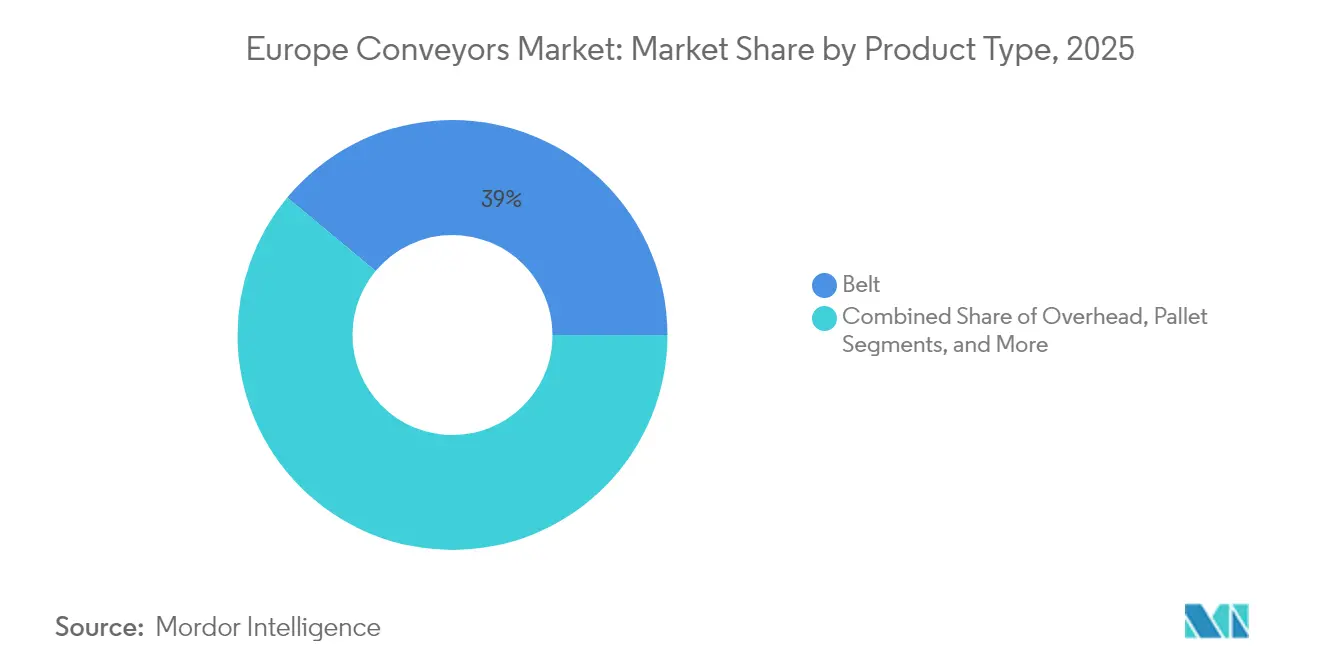

- Por tipo de produto, os transportadores de correia lideraram com 38,96% de participação na receita em 2025, enquanto os transportadores aéreos devem se expandir a um CAGR de 8,17% até 2031.

- Por setor de usuário final, o manuseio de bagagens em aeroportos respondeu por 28,41% da demanda em 2025; as instalações de comércio eletrônico e varejo devem crescer a um CAGR de 8,95% até 2031.

- Por tipo de carga, as configurações de carga unitária detinham 68,12% da participação do mercado de transportadores na Europa em 2025 e devem crescer a um CAGR de 7,86% até 2031.

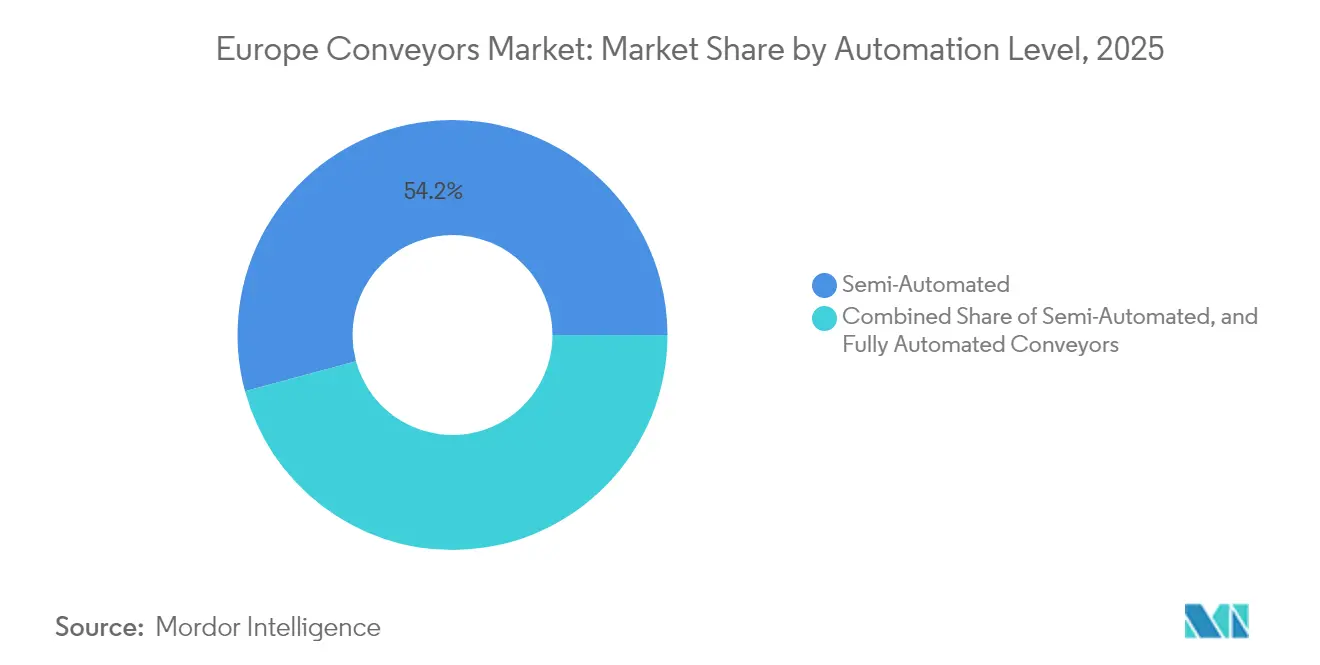

- Por nível de automação, os sistemas semiautomatizados representaram 54,22% das instalações em 2025, enquanto as plataformas inteligentes totalmente automatizadas avançam a um CAGR previsto de 7,62% até 2031.

- Por serviço, as configurações de carga unitária detinham 28,85% da participação do mercado de transportadores na Europa em 2025; os contratos de serviço preditivos habilitados por IIoT passaram de 10,04% do CAGR previsto até 2031.

- Por país, a Europa Ocidental gerou 55,18% da receita de 2025; a Europa Oriental é a região de crescimento mais rápido, registrando um CAGR previsto de 8,64% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transportadores na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Custos de Mão de Obra na Europa Ocidental | +1.5% | Europa Ocidental (Alemanha, França, Reino Unido, Benelux), com extensão aos países nórdicos | Médio prazo (2 a 4 anos) |

| Crescimento Explosivo do Atendimento de Pedidos de Comércio Eletrônico no Mesmo Dia | +1.8% | Pan-europeu, concentrado em centros urbanos (Paris, Berlim, Amsterdã, Madri) | Curto prazo (≤ 2 anos) |

| Endurecimento das Regulamentações de Segurança Alimentar da UE Impulsionando a Adoção de Transportadores Higiênicos | +0.7% | Pan-europeu, mais forte na Alemanha, França e Itália (clusters de laticínios e panificação) | Médio prazo (2 a 4 anos) |

| Subsídios à Automação no Âmbito do Mecanismo de Recuperação e Resiliência da UE | +1.2% | França, Itália, Espanha, Polônia (estados beneficiários do Mecanismo de Recuperação e Resiliência) | Curto prazo (≤ 2 anos) |

| Transição para Contratos de Manutenção Preditiva Impulsionados por IIoT | +0.9% | Europa Ocidental e países nórdicos (adotantes iniciais), expandindo-se para a Europa Oriental | Longo prazo (≥ 4 anos) |

| Mandatos de Sustentabilidade Impulsionando Retrofits de Transportadores com Eficiência Energética | +0.8% | Pan-europeu, orientado por conformidade na Alemanha, Países Baixos e Suécia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo do Atendimento de Pedidos de Comércio Eletrônico no Mesmo Dia

Os volumes de encomendas na União Europeia aumentaram 18% durante 2024, elevando a penetração da entrega no mesmo dia no comércio eletrônico urbano para 22%. Os varejistas responderam abrindo centros de microfulfillment dentro de 15 quilômetros dos centros das cidades, cada um equipado com transportadores de triagem de alta velocidade que processam 5.000 a 8.000 encomendas por hora. A Plataforma Inteligente da Ocado na instalação polonesa da Auchan roteia recipientes por meio de uma grade de transportadores aéreos para estações de separação robótica, permitindo que 40.000 unidades de manutenção de estoque fluam por um único local. A expansão da rede da Amazon de EUR 700 milhões (USD 815,5 milhões) adicionou mais de 1.000 robôs móveis e linhas de transportadores complementares na Alemanha, França e Espanha. A disseminação de nós de atendimento descentralizados está aumentando a densidade de transportadores por metro quadrado, favorecendo layouts modulares que se conectam a sistemas automatizados de armazenamento e recuperação. O comércio eletrônico transfronteiriço cresceu 12% em 2024 após regras simplificadas de IVA agilizarem o desembaraço aduaneiro, elevando as demandas de rendimento nos centros de triagem da UE.[1]Comissão Europeia, "Mecanismo de Recuperação e Resiliência," commission.europa.eu

Aumento dos Custos de Mão de Obra na Europa Ocidental

Os salários na indústria manufatureira subiram 5,2% na Alemanha, 5,1% na França e 4,8% no Reino Unido durante 2024, comprimindo as margens na armazenagem intensiva em mão de obra. A diretiva de salário mínimo da UE estabeleceu um piso em 60% da remuneração mediana, eliminando as vantagens de mão de obra barata para a paletização manual. As instalações da SSI Schaefer demonstram reduções de 30 a 50% no quadro de pessoal após a automação com transportadores, melhorando os prazos de retorno sobre o investimento. Os fabricantes automotivos retrofitam transportadores aéreos para mover peças em sequência just-in-sequence, reduzindo os tempos de ciclo de montagem em 15% e diminuindo as lesões por esforço repetitivo. A escassez de mão de obra é aguda nos países nórdicos, onde a taxa de vagas na indústria manufatureira da Suécia atingiu 6,8% em 2024, impulsionando a demanda por transportadores integrados com robôs colaborativos que um único operador pode supervisionar a partir de um único console.

Subsídios à Automação no Âmbito do Mecanismo de Recuperação e Resiliência da UE

O Mecanismo de Recuperação e Resiliência comprometeu EUR 345 milhões (USD 402,01 milhões) com o programa Industrie du Futur da França e EUR 25 milhões (USD 29,13 milhões) com a iniciativa CIM 4.0 da Itália em 2024, subsidiando até 40% dos investimentos qualificados em automação, como linhas de transportadores. O programa Smart Industry da Polônia cofinanciou EUR 18 milhões (USD 20,97 milhões) em automação logística, e o Perte Agroalimentario da Espanha reservou EUR 12 milhões (USD 13,98 milhões) para atualizações de transportadores higiênicos. Os subsídios encurtam os períodos de retorno para menos de 2,5 anos para empresas com receita anual inferior a EUR 50 milhões (USD 58,26 milhões), acelerando os ciclos de pedidos para os fornecedores europeus de transportadores. Como a maioria das subvenções expira até 2027, os integradores estão experimentando um aumento de curto prazo na atividade de licitações, especialmente entre fabricantes menores que historicamente adiaram a automação por razões de custo. Os fornecedores capazes de combinar equipamentos, software e suporte para solicitação de subvenções estão convertendo licitações a taxas de sucesso mais altas do que os concorrentes que oferecem apenas hardware.

Transição para Contratos de Manutenção Preditiva Impulsionados por IIoT

A penetração de sensores nas linhas de transportadores da Europa Ocidental atingiu 38% em 2024, permitindo a manutenção baseada em condições que reduz o tempo de inatividade não planejado em 25 a 35% em comparação com programas de intervalos fixos. O RollerDrive da Interroll transmite dados de vibração e temperatura para análises em nuvem, sinalizando o desgaste de rolamentos com até 72 horas de antecedência em relação à falha. O conjunto iQ da Dematic usa aprendizado de máquina para prever a degradação de componentes e reduzir os estoques de peças de reposição em 20%. A Siemens Logistics aplicou um gêmeo digital no sistema de manuseio de bagagens do Aeroporto de Munique para otimizar o sequenciamento de desviadores, eliminando gargalos nos horários de pico e mantendo o rendimento acima de 97% da capacidade nominal. Os contratos de manutenção preditiva geraram 28% da receita de pós-venda dos principais fornecedores em 2024, ante 19% em 2023, refletindo a disposição dos usuários finais de pagar por garantias de tempo de atividade em vez de vendas transacionais de peças.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevadas Despesas de Capital Iniciais para Sistemas Avançados | -1.3% | Pan-europeu, mais agudo no sul e leste da Europa (PMEs com restrições orçamentárias) | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos Qualificados em Manutenção de Transportadores | -0.9% | Europa Ocidental e países nórdicos (força de trabalho envelhecida), emergindo na Europa Oriental | Médio prazo (2 a 4 anos) |

| Regulamentações Fragmentadas da UE Dificultando a Padronização Transfronteiriça | -0.5% | Pan-europeu, maior sobrecarga de conformidade em operações multinacionais | Longo prazo (≥ 4 anos) |

| Crescente Concorrência de Robôs Móveis Autônomos | -0.6% | Europa Ocidental (adoção precoce de robôs móveis autônomos), expandindo-se para a Europa Oriental | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevadas Despesas de Capital Iniciais para Sistemas Avançados

Os transportadores totalmente automatizados com triagem guiada por visão custam USD 500 a 800 por metro linear, em comparação com USD 150 a 250 para correias semiautomatizadas, o que desencoraja as pequenas e médias empresas no sul e leste da Europa. Um centro de atendimento de 2.000 m² necessita de aproximadamente 1.200 metros de transportador, o que se traduz em USD 600.000 a 960.000 de investimento inicial para plataformas inteligentes. Os modelos de arrendamento ainda são incipientes; apenas 12% dos projetos de 2024 foram financiados como despesas operacionais, portanto a maioria dos compradores ainda financia por meio de orçamentos de capital. As taxas de depósito do Banco Central Europeu em 3,25% em meados de 2024 elevaram os custos de financiamento, prolongando os períodos de retorno especialmente na Polônia e na República Tcheca, onde os salários giram em torno de USD 12 a 15 por hora. Os retrofits de eficiência energética exigidos pela Diretiva 2023/1791 acrescentam USD 50 a 100 por metro, inflando ainda mais os totais dos projetos.

Crescente Concorrência de Robôs Móveis Autônomos

As remessas de robôs móveis autônomos na Europa expandiram 42% em 2024 para cerca de 18.000 unidades, oferecendo fluxos de materiais reconfiguráveis sem trilhos fixos.[2]Amazon, "Anúncio de Investimento na Rede Logística Europeia 2024," reuters.comNo entanto, os transportadores dominam nas linhas de alto rendimento que excedem 10.000 encomendas por hora, onde as frotas de robôs móveis autônomos enfrentam dificuldades com congestionamento e tempo de inatividade para troca de baterias. Os transportadores aéreos, com previsão de crescimento de CAGR de 8,54%, não são afetados porque ocupam o espaço aéreo vertical. Os locais híbridos que combinam robôs móveis autônomos para o recebimento de entrada e transportadores para a triagem de saída representam 16% dos projetos de armazéns de 2024 na Europa Ocidental, sinalizando coexistência em vez de substituição. O custo total de propriedade dos robôs móveis autônomos, incluindo licenças de software e substituições de baterias a cada 3 a 4 anos, frequentemente supera a manutenção de transportadores ao longo de uma década.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Aéreos Ganham Altitude em Instalações com Restrição de Espaço

Os transportadores aéreos devem se expandir a um CAGR de 8,17% entre 2026 e 2031, superando todas as outras variantes à medida que as cabines de pintura e salas limpas disputam espaço no piso. As unidades de correia comandaram 38,96% da receita de 2025, sustentadas pelo processamento de alimentos e pela triagem de encomendas, onde as superfícies planas manuseiam embalagens irregulares com suavidade. As linhas de rolete suportam a montagem final automotiva com acumulação de pressão zero que evita danos às peças durante as paradas. Os transportadores de palete movem cargas superiores a uma tonelada em armazéns a granel, enquanto projetos especiais em espiral ou de subida elevam produtos entre níveis de mezanino. Os módulos plug-and-play da Interroll reduzem o tempo de instalação em 30%, atraindo operadores que precisam minimizar o tempo de inatividade durante as trocas.

A demanda do mercado de transportadores na Europa por projetos aéreos está aumentando porque eles se integram facilmente com células de pintura robóticas, mantendo posicionamento de ±2 mm para revestimentos uniformes e menos excesso de pulverização. A indústria farmacêutica prefere trilhos montados no teto que eliminam suportes de piso que abrigam microrganismos, facilitando a validação de salas limpas. As unidades especiais em espiral, que sobem vários andares, consomem um terço da área necessária para correias inclinadas, liberando os corredores do armazém para o tráfego de veículos guiados automatizados. A conformidade com o Regulamento 2023/1230 obriga os fabricantes de transportadores aéreos a adicionar relés de segurança redundantes e documentação acessível na nuvem, acrescentando USD 8.000 a 15.000 por instalação, mas garantindo a prontidão futura para a cibersegurança.

Por Setor de Usuário Final: Instalações de Comércio Eletrônico Superam a Modernização de Aeroportos

As linhas de comércio eletrônico e varejo registrarão um CAGR de 8,95% até 2031, à medida que as metas de entrega em duas horas impulsionam centros de microfulfillment urbanos densos. Os aeroportos mantiveram 28,41% de participação em 2025, sustentados pelas reformas dos sistemas de bagagem de Bruxelas e Zurique, que processam até 50.000 malas diariamente. As plantas de veículos elétricos automotivos dependem de transportadores sincronizados para entregar pacotes de baterias e eletrônicos de potência em sequência just-in-sequence, reduzindo o estoque ao lado da linha. Os fabricantes de alimentos investem em correias modulares de aço inoxidável em conformidade com a EHEDG para reduzir o tempo de lavagem.

As soluções do mercado de transportadores na Europa para o comércio eletrônico combinam desviadores guiados por visão que atingem 99,8% de precisão de triagem a 2,5 m/s com circuitos baseados em recipientes vinculados ao armazenamento por shuttle. A instalação alemã da KNAPP combina 210 shuttles e 1.800 metros de transportadores para atender 12.000 linhas de pedidos por hora. As plantas farmacêuticas integram transportadores com inspeção automatizada, verificando o preenchimento de frascos, o torque de tampas e a colocação de rótulos a 600 unidades por minuto. Os locais de mineração na Polônia e na Espanha ainda preferem correias de serviço pesado que movem mais de 1.000 t/h de agregados ao longo de rotas de vários quilômetros.

Por Tipo de Carga: A Dominância da Carga Unitária Reflete a Mudança na Distribuição Omnicanal

Os sistemas de carga unitária responderam por 68,12% da participação do mercado de transportadores na Europa em 2025 e devem avançar a um CAGR de 7,86% até 2031, à medida que a distribuição omnicanal exige rastreabilidade no nível de caixas. As encomendas passam por pontos de verificação de código de barras e RFID em cada junção, alimentando dados de estoque em tempo real para os painéis do sistema de gerenciamento de armazém. Os transportadores de carga a granel permanecem vitais no cimento e nos grãos, onde as capacidades excedem 1.000 t/h, mas os novos armazéns de varejo e de terceiros prestadores de serviços logísticos raramente especificam correias em calha.

As instalações do mercado de transportadores na Europa no hub da DHL em Varsóvia abrangem 2.400 metros, processam 25.000 encomendas por hora e atingem 99,7% de precisão de triagem. Os projetos modulares permitem que os operadores redirecionem os fluxos trocando seções de 1 metro sem obras civis, uma flexibilidade que os sistemas a granel não conseguem igualar. As regras de embalagem da UE que exigem 65% de reciclagem de papelão até 2030 estão levando os varejistas a padronizar os tamanhos das caixas, alinhando-se ainda mais com as dimensões dos transportadores de carga unitária.

Por Nível de Automação: Plataformas Totalmente Automatizadas Reduzem a Diferença em Relação às Incumbentes Semiautomatizadas

As linhas semiautomatizadas capturaram 54,22% da receita em 2025 graças aos custos mais baixos, mas as plataformas totalmente automatizadas estão crescendo a um CAGR de 7,62% em razão da escassez de mão de obra nos países nórdicos e no Benelux. Os transportadores inteligentes monitoram peso, dimensões e códigos de barras em tempo real e ajustam automaticamente a velocidade e o tempo dos desviadores para maximizar o fluxo. O Classificador de Encomendas 3000 da Siemens Logistics move 12.000 encomendas por hora com indução automatizada que elimina o trabalho manual de singularização, reduzindo os custos operacionais em 40%.

Os compradores do mercado de transportadores na Europa que avaliam soluções semi versus totalmente automatizadas equilibram o investimento inicial de USD 200 a 350 por metro em relação a USD 500 a 800 para versões avançadas. Os gateways de computação de borda fornecem ciclos de controle abaixo de 50 ms, evitando problemas de latência na lógica de decisão baseada em nuvem. O Regulamento 2023/1230 exigirá links de dados criptografados e registros de auditoria, levando até os operadores sensíveis a custos a adotar plataformas mais inteligentes que já incorporam cibersegurança.

Por Serviço: Contratos de Manutenção Preditiva Reformulam a Economia do Pós-Venda

Por serviço, as configurações de carga unitária detinham 28,85% da participação do mercado de transportadores na Europa em 2025; os contratos de serviço preditivos habilitados por IIoT passaram de 10,04% do CAGR previsto até 2031, sinalizando uma mudança das vendas de peças de reposição para garantias de tempo de atividade. O trabalho de instalação — engenharia civil, cabeamento, comissionamento — ainda representa 15 a 20% do valor do projeto para centros de triagem de vários andares. A manutenção preventiva baseada em intervalos de horas fixas está cedendo lugar a programas orientados por sensores que prolongam a vida útil dos componentes em 20 a 30%.

Os fornecedores do mercado de transportadores na Europa, como a Dematic, comprometem-se com 99,5% de disponibilidade, aceitando penalidades se o tempo de inatividade exceder os limites. Os retrofits de IIoT custam USD 3.000 a 8.000 por zona, mas se pagam em menos de dois anos por meio de menor pagamento de horas extras, redução de chamadas de emergência e perfis de energia otimizados. A Diretiva 2023/1791 exige auditorias de energia a cada quatro anos para grandes empresas, acrescentando impulso adicional aos contratos de serviço que combinam monitoramento de desempenho com atualizações de eficiência.

Análise Geográfica

A Europa Ocidental gerou 55,18% da receita de 2025 com base nos investimentos em veículos elétricos da Alemanha, nas atualizações dos hubs de encomendas do Reino Unido e na automação do processamento de alimentos da França, mas o crescimento fica atrás das áreas emergentes porque a maioria das fábricas já opera transportadores. Os fabricantes automotivos alemães investiram EUR 4,2 bilhões em capacidade de veículos elétricos em 2024, instalando trilhos aéreos que reduzem os ciclos de montagem em até 18%. As transportadoras de encomendas do Reino Unido expandiram os hubs após os volumes de comércio eletrônico transfronteiriço aumentarem 14% com as regras simplificadas de IVA. As subvenções do Industrie du Futur da França cobriram 40% dos gastos qualificados em automação, comprimindo o retorno sobre o investimento em transportadores para menos de 2,5 anos. A Itália e a Espanha aproveitaram os subsídios do CIM 4.0 e do Perte Agroalimentario para retrofitar correias higiênicas em plantas de laticínios e panificação, reduzindo o tempo de inatividade para lavagem em um quarto.

O norte da Europa enfrenta lacunas agudas de mão de obra; a taxa de vagas da Suécia atingiu 6,8% em 2024. Os Países Baixos investiram EUR 280 milhões (USD 326,27 milhões) em automação de armazéns, dedicando até 40% do capex a transportadores que conectam shuttles de mercadorias para pessoas com saídas de triagem. O Aeroporto de Bruxelas instalou 20 quilômetros de correias para elevar a entrega pontual de bagagens para 97,5%. Os exportadores de carne da Dinamarca adotaram linhas modulares de aço inoxidável que reduziram os ciclos de limpeza de 90 para 35 minutos. O projeto Digirail da Finlândia pilotou transferências intermodais baseadas em transportadores, reduzindo o manuseio de contêineres em 30%.

A Europa Oriental é o motor de crescimento, com previsão de CAGR de 8,64% até 2031, à medida que o nearshoring impulsiona a entrada de investimentos automotivos e eletrônicos. A Volkswagen comprometeu USD 2,8 bilhões na Polônia, enquanto a LG Energy Solution adicionou USD 1,7 bilhão (USD 139,82 milhões) em capacidade de baterias, ambos exigindo transportadores sincronizados para alimentação de componentes em sequência just-in-sequence. A República Tcheca garantiu USD 2,2 bilhões para plantas de veículos elétricos e USD 1,3 bilhão para linhas de pneus, impulsionando a demanda por roletes de serviço pesado. As subvenções do Smart Industry da Polônia reduziram os prazos de atendimento de 48 horas para 24 horas em novos armazéns de terceiros prestadores de serviços logísticos. A Hungria implantou EUR 120 milhões em incentivos fiscais para atrair fornecedores de primeiro nível que instalaram transportadores aéreos para componentes de veículos elétricos. A Romênia e a Bulgária atraem projetos de manufatura leve que favorecem correias semiautomatizadas como proteção contra oscilações nos custos de mão de obra.

Cenário Competitivo

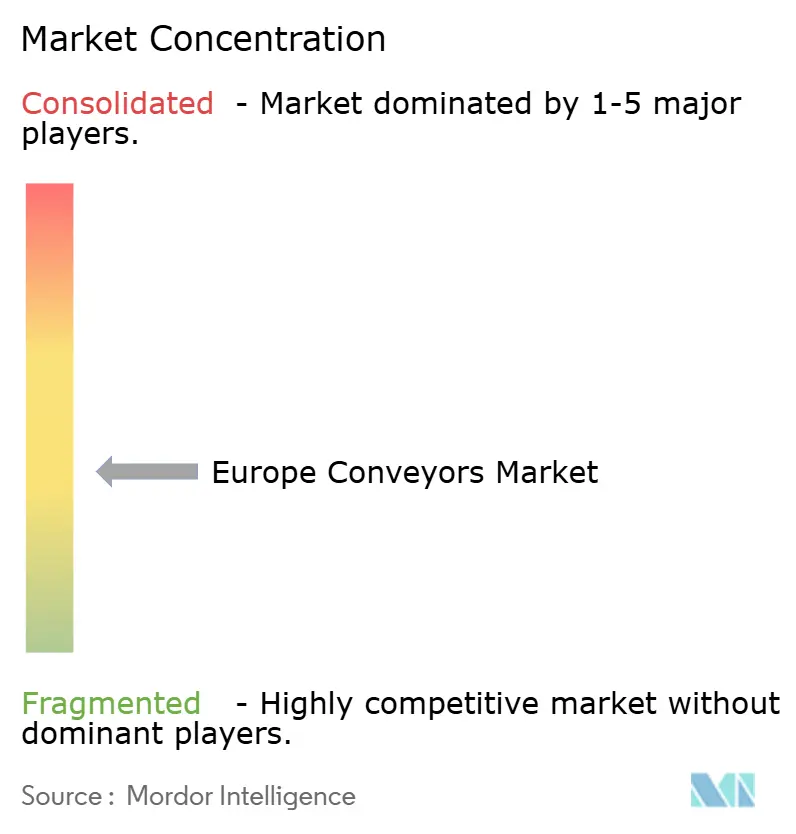

Os cinco principais fornecedores — Daifuku, SSI Schaefer, Dematic, Vanderlande e KNAPP — detinham aproximadamente 38 a 42% da receita de 2024, indicando uma estrutura moderadamente concentrada que ainda deixa espaço para especialistas de médio porte. Os integradores turnkey garantem contratos de serviço plurianuais que agrupam hardware, software de armazém e análises preditivas, prendendo os clientes em ecossistemas proprietários que geram receita recorrente. A aquisição da Contec pela Daifuku em 2024 adicionou transportadores para salas limpas prontos para a Classe ISO 5 para farmacêuticos e semicondutores. A parceria da SSI Schaefer com a AutoStore incorpora armazenamento em cubo em classificadores de alta velocidade adaptados para microfulfillment.

Os desafiantes do mercado de transportadores na Europa, como Interroll e FlexLink, se diferenciam pela modularidade, acionamentos pré-montados e tensionamento de correia sem ferramentas que reduzem as horas de instalação em 30%. As corridas tecnológicas centram-se em sensores de IIoT, controle de desviadores por computação de borda e triagem guiada por visão. O Regulamento 2023/1230 exige fluxos de dados criptografados e registros de acesso, aumentando a sobrecarga de conformidade que favorece grandes fornecedores com orçamentos de cibersegurança.

Os robôs móveis autônomos ameaçam os movimentos de curta distância, mas os transportadores mantêm a dominância acima de 10.000 itens por hora. Os projetos híbridos que utilizam robôs móveis autônomos para paletes de entrada e transportadores para encomendas de saída estão crescendo, mas a economia de rendimento ainda direciona os fluxos de alto volume para as correias. Por fim, as oportunidades de retrofit aumentam à medida que as linhas da geração de 2010 precisam de atualizações de eficiência energética para atender à Diretiva 2023/1791, um segmento onde integradores menores podem prosperar oferecendo kits de atualização econômicos.

Líderes do Setor de Transportadores na Europa

SSI Schaefer AG

Mecalux S.A.

Beumer Group GmbH and Co. KG

KNAPP AG

Swisslog AG (KUKA AG)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Vanderlande Industries garantiu um contrato para modernizar a infraestrutura de manuseio de bagagens no Aeroporto de Frankfurt, implantando sistemas avançados de transportadores com algoritmos de triagem baseados em inteligência artificial projetados para processar o aumento dos volumes de passageiros após os planos de expansão do Terminal 3 do aeroporto, embora os valores específicos do contrato permaneçam não divulgados enquanto aguardam as aprovações regulatórias finais.

- Setembro de 2025: A Dematic anunciou a expansão de sua rede de serviços europeia com novos hubs de manutenção na Polônia e na República Tcheca, visando a crescente base instalada de sistemas automatizados de transportadores nas instalações de fabricação e logística da Europa Oriental, com investimentos focados em capacidades de manutenção preditiva habilitadas por IIoT para apoiar a trajetória de crescimento de CAGR de 8,98% da região até 2030.

- Agosto de 2025: A Interroll lançou sua nova geração da série de transportadores de plataforma modular (MPC) na LogiMAT 2025, com eficiência energética aprimorada que reduz o consumo de energia em 35% em comparação com os modelos anteriores por meio de controle otimizado de motor e frenagem regenerativa, atendendo aos mandatos da Diretiva de Eficiência Energética 2023/1791 da União Europeia para redução de 11,7% da energia industrial até 2030.

- Julho de 2025: A SSI Schaefer comissionou um centro de distribuição automatizado para um importante distribuidor farmacêutico europeu nos Países Baixos, integrando 2.200 metros de infraestrutura de transportadores com sistemas de separação robótica para manusear medicamentos com controle de temperatura, atingindo um rendimento de 15.000 linhas de pedidos por hora enquanto mantém a conformidade com as Boas Práticas de Distribuição para logística farmacêutica.

Escopo do Relatório do Mercado de Transportadores na Europa

Os sistemas de transportadores são dispositivos ou conjuntos mecânicos utilizados para transportar diversos materiais com pouco esforço. Existem diferentes tipos de sistemas de transportadores, geralmente compostos por uma estrutura que suporta rodas, roletes ou uma correia, sobre a qual os materiais se movem de um lugar para outro. O escopo do estudo está atualmente focado exclusivamente na região europeia.

O Relatório do Mercado de Transportadores na Europa é Segmentado por Tipo de Produto (Correia, Rolete, Palete, Aéreo, Especial), Setor de Usuário Final (Aeroporto, Comércio Eletrônico e Varejo, Fabricação Automotiva, Fabricação Geral, Alimentos e Bebidas, Farmacêuticos, Mineração e Manuseio a Granel), Tipo de Carga (Carga Unitária, Carga a Granel), Nível de Automação (Manual, Semiautomatizado, Totalmente Automatizado), Serviço (Instalação, Manutenção Preventiva, Manutenção Preditiva) e País (Europa Ocidental, Europa do Norte, Europa Oriental). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Correia |

| Rolete |

| Palete |

| Aéreo |

| Especial (Espiral, Subida, Triagem) |

| Aeroporto |

| Comércio Eletrônico e Varejo |

| Fabricação Automotiva |

| Fabricação Geral |

| Alimentos e Bebidas |

| Farmacêuticos |

| Mineração e Manuseio a Granel |

| Carga Unitária |

| Carga a Granel |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado / Transportadores Inteligentes |

| Instalação |

| Manutenção Preventiva |

| Manutenção Preditiva / Habilitada por IIoT |

| Europa Ocidental | Reino Unido |

| França | |

| Alemanha | |

| Itália | |

| Espanha | |

| Europa do Norte | Países Nórdicos |

| Benelux | |

| Europa Oriental | Polônia |

| República Tcheca | |

| Restante da Europa Oriental |

| Por Tipo de Produto | Correia | |

| Rolete | ||

| Palete | ||

| Aéreo | ||

| Especial (Espiral, Subida, Triagem) | ||

| Por Setor de Usuário Final | Aeroporto | |

| Comércio Eletrônico e Varejo | ||

| Fabricação Automotiva | ||

| Fabricação Geral | ||

| Alimentos e Bebidas | ||

| Farmacêuticos | ||

| Mineração e Manuseio a Granel | ||

| Por Tipo de Carga | Carga Unitária | |

| Carga a Granel | ||

| Por Nível de Automação | Manual | |

| Semiautomatizado | ||

| Totalmente Automatizado / Transportadores Inteligentes | ||

| Por Serviço | Instalação | |

| Manutenção Preventiva | ||

| Manutenção Preditiva / Habilitada por IIoT | ||

| Por País | Europa Ocidental | Reino Unido |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Europa do Norte | Países Nórdicos | |

| Benelux | ||

| Europa Oriental | Polônia | |

| República Tcheca | ||

| Restante da Europa Oriental | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de transportadores na Europa?

O mercado está em USD 3,53 bilhões em 2026 e deve crescer para USD 4,71 bilhões até 2031.

Qual categoria de produto detém a maior participação atualmente?

Os transportadores de correia lideram com 38,96% da receita de 2025 graças ao amplo uso em aplicações de encomendas e alimentos.

Qual segmento de usuário final está crescendo mais rapidamente?

As instalações de comércio eletrônico e varejo devem se expandir a um CAGR de 8,95% até 2031, superando aeroportos e plantas automotivas.

Por que os transportadores aéreos estão ganhando popularidade?

Eles liberam espaço no piso em cabines de pintura e salas limpas, suportam cargas mais pesadas e atendem aos padrões de controle de contaminação.

Como os subsídios da UE estão afetando as decisões de investimento?

As subvenções que cobrem até 40% do capex em automação no âmbito do Mecanismo de Recuperação e Resiliência encurtam os períodos de retorno dos transportadores para menos de 2,5 anos, acelerando as aquisições.

Qual é o papel dos contratos de manutenção preditiva?

Os contratos de serviço habilitados por IIoT agora respondem por 28% da receita de pós-venda dos fornecedores, reduzindo o tempo de inatividade não planejado em até 35%.

Página atualizada pela última vez em: