Tamanho e Participação do Mercado Europeu de Cereais Matinais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 12.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.98% CAGR |

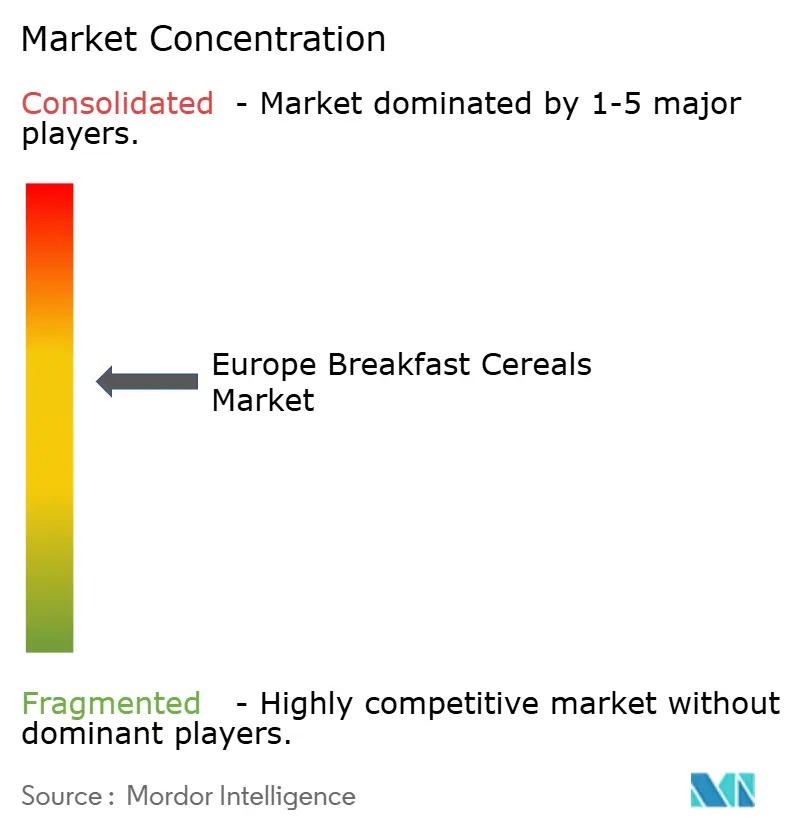

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Cereais Matinais por Mordor Intelligence

O tamanho do mercado europeu de cereais matinais em 2026 é estimado em USD 13,03 bilhões, crescendo a partir do valor de 2025 de USD 12,65 bilhões com projeções para 2031 mostrando USD 15,09 bilhões, crescendo a um CAGR de 2,98% entre 2026 e 2031. A expansão do mercado é impulsionada principalmente pelo aumento da preferência dos consumidores por opções de café da manhã convenientes e nutritivas, apoiada por estilos de vida agitados e pela crescente tendência de consumo de café da manhã em movimento. Os cereais prontos para consumo dominam a participação de mercado, enquanto os cereais quentes mantêm uma demanda estável, particularmente nas regiões mais frias. Os fabricantes estão se adaptando a mudanças significativas no mercado, concentrando-se em formulações orientadas para a saúde e abordando os desafios da cadeia de suprimentos. O escrutínio regulatório sobre o teor de açúcar e os níveis de acrilamida levou os players estabelecidos a reformular produtos, criando oportunidades para concorrentes que oferecem produtos com perfis nutricionais melhorados. Os principais fabricantes estão introduzindo variantes orgânicas, sem glúten e com alto teor de fibras para atender às preferências dos consumidores em evolução. O mercado também experimenta maior demanda por produtos de marca própria, particularmente nos países da Europa Ocidental. Além disso, a crescente adoção de cereais matinais premium e o crescente interesse dos consumidores em grãos antigos e superalimentos estão criando novas oportunidades de mercado.

Principais Conclusões do Relatório

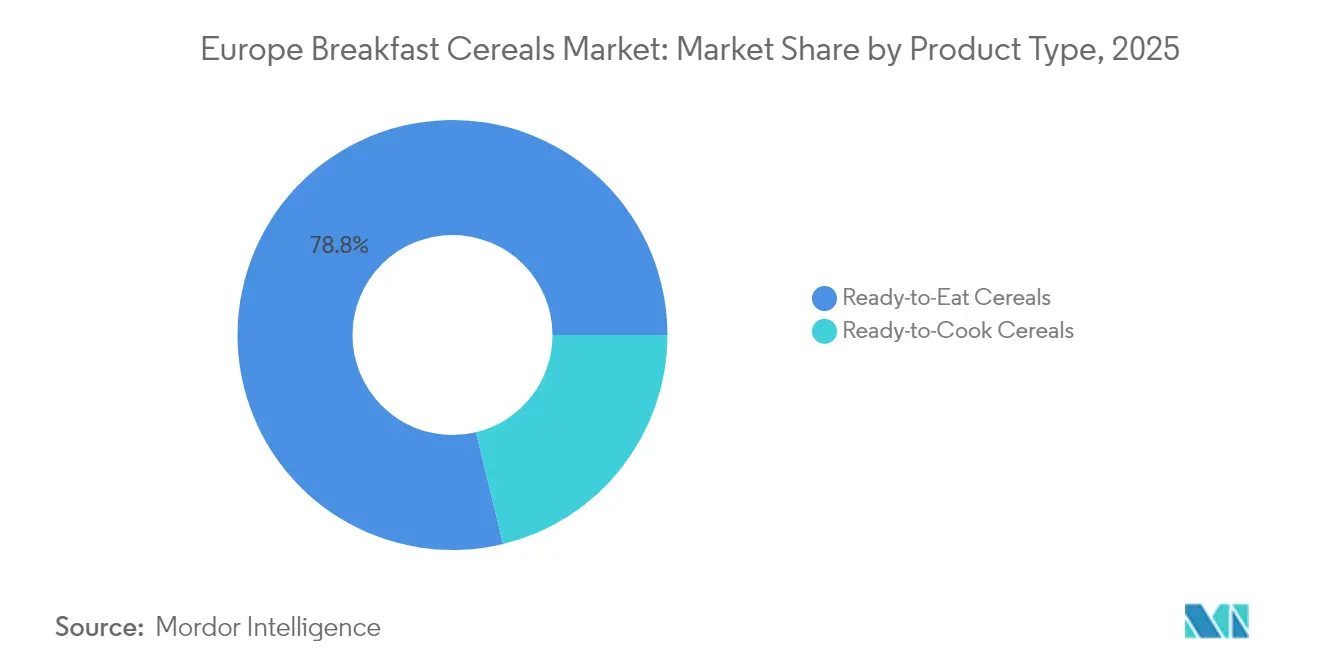

- Por tipo de produto, os cereais prontos para consumo dominaram com 78,78% da participação no mercado europeu de cereais matinais em 2025, enquanto os cereais prontos para cozinhar têm previsão de expansão a um CAGR de 5,02% até 2031.

- Por fonte de ingrediente, a aveia comandou 34,31% da participação no tamanho do mercado de cereais matinais em 2025; as ofertas à base de arroz têm projeção de crescimento a um CAGR de 4,28% até 2031.

- Por embalagem, as caixas tradicionais lideraram com 53,55% de participação na receita em 2025, enquanto os formatos de copos e porções individuais devem registrar um CAGR de 5,21% até 2031.

- Por canal de distribuição, os supermercados e hipermercados detinham 60,72% do mercado de cereais matinais em 2025; o varejo online está avançando a um CAGR de 3,38% até 2031.

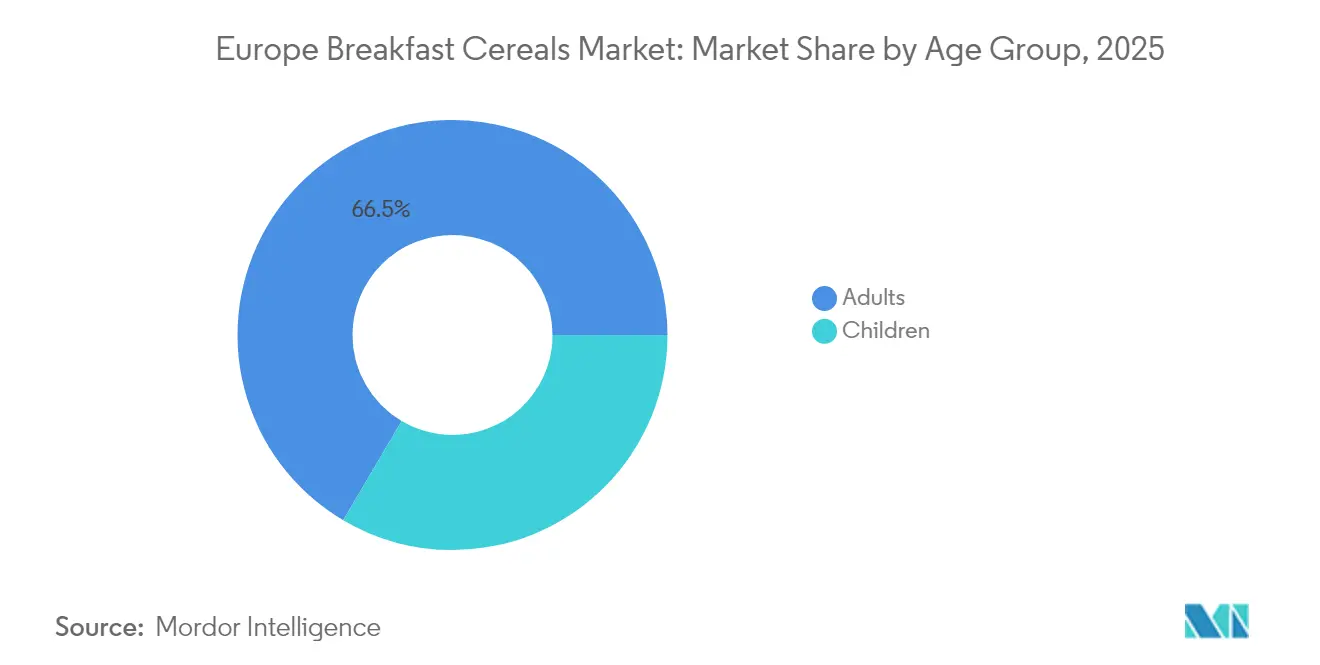

- Por faixa etária, os produtos voltados para adultos representaram 66,51% do tamanho do mercado europeu de cereais matinais em 2025, enquanto os cereais infantis estão preparados para um CAGR de 5,74% até 2031.

- Por geografia, o Reino Unido manteve 28,18% de participação no mercado de cereais matinais em 2025, enquanto a Polônia tem projeção de registrar o CAGR mais rápido de 4,78% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Cereais Matinais

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR | Relevância Geográfica | Pico de Impacto |

|---|---|---|---|

| Demanda crescente por variantes de cereais com alto teor de proteína entre os consumidores | +1.5% | Reino Unido, Alemanha, França, países nórdicos (Dinamarca, Islândia, Noruega, etc.) | Médio prazo (3-4 anos) |

| Crescente penetração de grãos sem glúten expandindo os cereais multigrãos | +0.6% | Alemanha, Reino Unido, Itália, Espanha | Médio prazo (3-4 anos) |

| Profissionais em atividade que buscam opções de café da manhã convenientes e rápidas | +0.5% | Pan-europeu, mais forte no sul e leste da Europa | Longo prazo (≥ 5 anos) |

| Inovação de produtos e variedade atendem a diversas necessidades dietéticas | +0.7% | Reino Unido, Alemanha, França, países nórdicos (Dinamarca, Finlândia, etc.) | Curto prazo (≤ 2 anos) |

| Aumento dos hábitos de café da manhã em porção individual impulsionando os copos de cereais para consumo em movimento | +0.8% | Reino Unido, França, Alemanha, centros urbanos | Curto prazo (≤ 2 anos) |

| A ascensão das plataformas de compras online de alimentos melhora a acessibilidade e impulsiona a demanda | +0.4% | Reino Unido, Alemanha, França, Espanha | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Variantes de Cereais com Alto Teor de Proteína Entre os Consumidores

A preferência dos consumidores por cereais matinais enriquecidos com proteínas está impulsionando uma transformação significativa no mercado europeu. A tendência se expandiu além dos entusiastas do fitness para incluir consumidores do mercado geral que buscam energia sustentada e saciedade. A crescente consciência sobre saúde entre os consumidores europeus, combinada com a crescente conscientização sobre o papel da proteína na manutenção de uma dieta equilibrada, levou os fabricantes a desenvolver cereais matinais enriquecidos com proteínas. Os consumidores estão cada vez mais selecionando cereais enriquecidos com fontes de proteína, como quinoa, sementes de chia e vários grãos, para apoiar seus objetivos de condicionamento físico e manter os níveis de energia ao longo do dia. Em resposta, grandes fabricantes como Kellanova e Crispy Fantasy expandiram seus portfólios de produtos para incluir opções ricas em proteínas, incorporando ingredientes como nozes, sementes e proteínas de origem vegetal. Essa mudança está alinhada com o movimento mais amplo em direção a alimentos funcionais no mercado europeu. O foco crescente no enriquecimento com proteínas intensificou a concorrência por fontes de proteína de qualidade, levando os fabricantes a investir em inovação de ingredientes e otimização da cadeia de suprimentos.

Crescente Penetração de Grãos Sem Glúten Expandindo os Cereais Multigrãos

O mercado de cereais matinais sem glúten evoluiu além de seu foco inicial em pacientes com doença celíaca. A demanda dos consumidores é impulsionada tanto por requisitos médicos quanto por preferências de estilo de vida, com uma percepção crescente dos produtos sem glúten como opções mais saudáveis. Empresas como General Mills e Surreal estão incorporando grãos alternativos como quinoa, amaranto, trigo sarraceno e millets em seus produtos. Por exemplo, a General Mills oferece o Strawberry Vanilla Chex, que é um cereal matinal sem glúten. Esses cereais oferecem conteúdo sem glúten enquanto mantêm texturas e sabores únicos. Os nutricionistas europeus recomendam aveia e quinoa sem glúten por seu valor nutricional e acessibilidade, embora muitos cereais alternativos permaneçam inexplorados apesar de seus benefícios para a saúde. O mercado de cereais matinais multigrãos está crescendo à medida que os consumidores buscam benefícios nutricionais variados de fontes combinadas de grãos. A Autoridade Europeia para a Segurança dos Alimentos relatou em 2023 que a doença celíaca afeta aproximadamente 0,7% da população da UE[1]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Protegendo os Pacientes com Doença Celíaca na Europa," efsa.europa.eu. Os fabricantes estão se concentrando em pesquisa e desenvolvimento para melhorar a qualidade dos produtos enquanto simplificam os processos de produção para reduzir custos, pois os produtos sem glúten atualmente são vendidos ao dobro do preço das alternativas tradicionais.

Profissionais em Atividade que Buscam Opções de Café da Manhã Convenientes e Rápidas

O ressurgimento do café da manhã como uma refeição crítica está remodelando fundamentalmente o cenário alimentar europeu, particularmente entre os profissionais em atividade, onde a crescente cultura do café da manhã impulsiona o consumo de cereais. De acordo com o Eurostat, a taxa de emprego nos países europeus no segundo trimestre de 2024 estava acima de 80% para Islândia, Países Baixos e Suíça, acima de 75% para países nórdicos como Dinamarca, Suécia e Noruega, entre outros. O número crescente de profissionais em atividade e domicílios com dupla renda busca opções de café da manhã convenientes e rápidas, tornando os cereais uma escolha atraente. Essa tendência vai além das aplicações tradicionais de torradas, pois os consumidores incorporam cereais em tigelas de café da manhã, apoiados pela expansão dos formatos modernos de varejo e plataformas de comércio eletrônico que melhoram a acessibilidade dos produtos. A crescente conscientização sobre opções nutritivas de café da manhã, aliada aos fabricantes que oferecem cereais enriquecidos com vitaminas e minerais adicionados, contribui para o crescimento do mercado. De acordo com uma pesquisa do Conselho de Desenvolvimento da Agricultura e Horticultura (AHDB) em janeiro de 2025, 83% dos consumidores demonstraram atitudes positivas em relação à alimentação saudável, encarando-a como uma forma de autocuidado[2]Fonte: Conselho de Desenvolvimento da Agricultura e Horticultura, "Perspectiva do Consumidor: Saúde é Questão de Equilíbrio," ahdb.org.uk. A sustentabilidade da tendência do café da manhã é reforçada pelos padrões de consumo doméstico estabelecidos durante os confinamentos da pandemia, que continuaram mesmo com a normalização das rotinas de trabalho.

A Ascensão das Plataformas de Compras Online de Alimentos Melhora a Acessibilidade e Impulsiona a Demanda

A rápida expansão das plataformas de compras online de alimentos está ampliando o acesso a cereais matinais em toda a Europa e estimulando a demanda incremental da categoria. Aplicativos móveis fáceis de usar, opções de assinatura e serviços de entrega no dia seguinte permitem que os consumidores reabasteçam itens básicos da despensa sem visitar lojas físicas, uma conveniência que ressoa com domicílios urbanos ocupados. As recomendações de produtos baseadas em algoritmos frequentemente destacam cereais mais saudáveis ou premium, acelerando o teste de variantes com alto teor de proteína, sem glúten e multigrãos que podem receber espaço limitado nas prateleiras offline. Marcas menores aproveitam as baixas barreiras de entrada dos mercados de comércio eletrônico para alcançar compradores geograficamente dispersos, intensificando a diversidade de sortimento e a concorrência de preços. De acordo com o Eurostat, o percentual de compradores online na União Europeia aumentou de 59% em 2014 para 77% em 2024, demonstrando a crescente importância do comércio eletrônico[3]Fonte: Eurostat, "Estatísticas de Comércio Eletrônico para Indivíduos," ec.europa.eu. Essa mudança na dinâmica do varejo levou as empresas estabelecidas a adaptar suas estratégias por meio de iniciativas diretas ao consumidor, modelos de assinatura e lançamentos de produtos com foco digital.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR | Relevância Geográfica | Pico de Impacto |

|---|---|---|---|

| Volatilidade dos preços das commodities de aveia e milho comprimindo as margens | -0.7% | Pan-europeu, mais forte na Europa Oriental | Médio prazo (3-4 anos) |

| Escrutínio regulatório sobre açúcar aumentando os custos de reformulação | -0.5% | Reino Unido, França, Alemanha, países nórdicos | Médio prazo (3-4 anos) |

| Percepção do consumidor sobre alimentos processados | -0.4% | Pan-europeu, mais forte no sul da Europa | Longo prazo (≥ 5 anos) |

| Concorrência de barras de proteína e bebidas matinais prontas para beber | -0.6% | Reino Unido, Alemanha, França, centros urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Commodities de Aveia e Milho Comprimindo as Margens

A volatilidade dos preços dos principais ingredientes de cereais, particularmente milho e aveia, apresenta desafios significativos. A natureza interconectada das commodities agrícolas significa que as flutuações de preços em uma cultura afetam rapidamente as outras, criando desafios sistêmicos de precificação. Essa volatilidade se intensificou devido a múltiplos fatores, incluindo tensões geopolíticas, tarifas dos EUA (Estados Unidos) sobre grãos e oleaginosas, e flutuações cambiais, especialmente a taxa de câmbio dólar-euro. Os fabricantes enfrentam decisões difíceis entre absorver custos adicionais ou implementar aumentos de preços, o que pode afetar o comportamento de compra dos consumidores. Esses desafios são particularmente agudos para os produtores de cereais premium e voltados para a saúde, onde manter a alta qualidade dos ingredientes é essencial. As interrupções na cadeia de suprimentos e os eventos relacionados ao clima, como colheitas ruins e redução dos rendimentos das culturas nas principais regiões agrícolas europeias, agravam ainda mais esses problemas, criando incerteza no planejamento da produção e na gestão de estoques. Além disso, os fabricantes têm dificuldade em manter contratos de longo prazo com fornecedores a preços fixos durante períodos de alta volatilidade de preços, impactando diretamente suas despesas de produção e margens de lucro.

Escrutínio Regulatório sobre Açúcar Aumentando os Custos de Reformulação

As pressões regulatórias sobre o teor de açúcar apresentam desafios significativos no mercado europeu de cereais matinais, particularmente após a adoção pelo Parlamento Europeu de novas regras para alimentos matinais em abril de 2024 e a implementação pelo Reino Unido de restrições às promoções de alimentos com alto teor de gordura, sal e açúcar. Essas regulamentações exigem que os fabricantes realizem reformulações custosas enquanto mantêm o sabor, a textura e a estabilidade de prateleira dos produtos. O desafio é particularmente agudo para os fabricantes menores, que lutam com o ônus financeiro dos custos de pesquisa e desenvolvimento para adoçantes alternativos e novas tecnologias de processamento. Além dos desafios imediatos de reformulação, os fabricantes também devem cumprir requisitos de rotulagem mais rigorosos e diretrizes nutricionais, o que aumenta as despesas operacionais. O debate contínuo em torno das diretrizes de açúcar sugere que as abordagens regulatórias atuais podem simplificar excessivamente a questão, potencialmente levando ao uso de alternativas de açúcar menos estudadas, enquanto arriscam a rejeição do consumidor em relação aos perfis de sabor alterados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cereais Prontos para Cozinhar Ganhando Impulso Nutricional

Os cereais prontos para consumo mantêm uma participação de mercado de 78,78% na Europa em 2025, impulsionados pelas preferências estabelecidas dos consumidores e pela conveniência. Os cereais prontos para cozinhar demonstram potencial de crescimento significativo, com um CAGR projetado de 5,02% até 2031, superando a média do mercado em mais do dobro. Essa expansão reflete a preferência crescente dos consumidores por opções de café da manhã quente, que eles percebem como menos processadas e mais nutritivas. O mingau de aveia quente domina o segmento de cereais prontos para cozinhar devido aos seus reconhecidos benefícios para a saúde cardíaca e versatilidade com várias coberturas, incluindo nozes, sementes e frutas. Estudos mostram que os cereais quentes à base de aveia proporcionam energia sustentada e maior saciedade em comparação com as alternativas prontas para consumo.

As misturas de muesli e mingau mostram crescimento por meio de variantes premium e ingredientes funcionais, enquanto os flocos constituem o maior subsegmento de cereais prontos para consumo devido à eficiência de produção e ao reconhecimento de marca estabelecido. Os cereais inflados e os aglomerados de granola expandem sua presença no mercado por meio de texturas únicas e ocasiões de consumo versáteis além do café da manhã. Os fabricantes incorporam frutas e vegetais nas formulações de cereais para melhorar o conteúdo nutricional e os perfis de sabor, atendendo às demandas dos consumidores por menor teor de açúcar e melhor valor nutricional. Esse desenvolvimento destaca oportunidades de mercado para produtos que combinam formatos tradicionais de cereais com benefícios nutricionais aprimorados.

Por Fonte de Ingrediente: Aveia Lidera Enquanto o Arroz Acelera

Os cereais à base de aveia dominam com uma participação de mercado de 34,31% em 2025, apoiados por seus benefícios para a saúde e versatilidade nos formatos prontos para consumo e prontos para cozinhar. Os benefícios do ingrediente para a saúde cardíaca, fornecimento de energia e bem-estar digestivo correspondem às preferências dos consumidores europeus. Os cereais à base de arroz mostram a trajetória de crescimento mais forte, com um CAGR projetado de 4,28% até 2031, impulsionados por sua natureza sem glúten e sabor neutro que acomoda sabores diversos e aditivos funcionais. Os fabricantes estão investindo cada vez mais em instalações de processamento de aveia e arroz para atender à demanda crescente e garantir um fornecimento consistente.

O trigo permanece um ingrediente central apesar das preocupações com o glúten, enquanto o uso do milho enfrenta obstáculos devido à volatilidade dos preços e às percepções sobre alimentos processados. A presença da cevada está crescendo devido ao seu valor nutricional e benefícios ambientais, embora principalmente nos segmentos premium de muesli e granola. Cereais menores, incluindo quinoa, amaranto e teff, são cada vez mais incorporados em produtos multigrãos. Essa diversificação de ingredientes reflete tanto o interesse dos consumidores em fontes variadas de nutrição quanto os esforços dos fabricantes para fortalecer a resiliência da cadeia de suprimentos. O mercado está testemunhando um aumento nas atividades de pesquisa e desenvolvimento focadas em melhorar o perfil nutricional e a eficiência de processamento de grãos alternativos.

Por Tipo de Embalagem: Porções Individuais Perturbando os Formatos Tradicionais

As caixas tradicionais detêm uma participação de mercado dominante de 53,55% em 2025, impulsionadas pela utilização eficiente das prateleiras, familiaridade do consumidor e capacidades de proteção do produto. Os copos e formatos de porção individual estão experimentando crescimento rápido com um CAGR de 5,21% até 2031, alinhando-se com os hábitos de consumo em mudança e os estilos de vida móveis. Esses formatos fornecem soluções integradas que eliminam a necessidade de tigelas separadas e armazenamento de leite, oferecendo verdadeiras vantagens de portabilidade em relação às embalagens tradicionais. Os formatos incorporam materiais de barreira avançados para manter a crocância do produto, particularmente para ingredientes sensíveis à umidade.

Os sachês em pé combinam melhor preservação da frescura com benefícios moderados de portabilidade, embora não correspondam à conveniência das opções de porção individual. Os formatos alternativos, incluindo potes e sacos plásticos, atendem a requisitos específicos do mercado, mas enfrentam desafios ambientais à medida que o setor avança em direção a materiais recicláveis. O desenvolvimento atual de embalagens se concentra em manter a funcionalidade enquanto melhora a sustentabilidade. O setor enfrenta o desafio de equilibrar conveniência com responsabilidade ambiental, com oportunidades emergentes em materiais compostáveis para embalagens de porção individual.

Por Faixa Etária: Segmento Infantil Supera o Mercado Adulto

Os cereais voltados para adultos detêm uma participação de mercado dominante de 66,51% em 2025, pois a categoria evoluiu além de seu posicionamento tradicional como alimento infantil. O segmento de cereais infantis tem projeção de crescer a um CAGR de 5,74% até 2031, apoiado por desenvolvimentos no conteúdo nutricional, formatos de produtos e maior foco na qualidade do café da manhã. Os fabricantes estão adaptando os cereais infantis em resposta aos requisitos regulatórios e às crescentes preocupações dos pais com o teor de açúcar. A reformulação dos cereais infantis inclui a incorporação de grãos integrais, a redução de ingredientes artificiais e a introdução de adoçantes naturais. A pesquisa de mercado indica que os pais estão cada vez mais buscando cereais que equilibrem o apelo ao paladar com os benefícios nutricionais para seus filhos.

O segmento de cereais adultos está se diversificando em categorias específicas, incluindo controle de peso, nutrição ativa, saúde digestiva e indulgência. Essa diversificação permite que os fabricantes desenvolvam produtos que atendam a requisitos específicos de saúde e estilo de vida. A distinção entre cereais adultos e infantis continua a diminuir, com produtos agora projetados para atrair diferentes faixas etárias enquanto mantêm perfis nutricionais adequados. Essa tendência indica potencial para cereais voltados para a família que podem atender a várias preferências domésticas com um único produto. A inovação em formatos de embalagem e tamanhos de porção melhorou a conveniência para os consumidores adultos. A integração de ingredientes funcionais, como proteína e fibra, fortaleceu a posição dos cereais adultos como uma opção nutritiva de café da manhã.

Por Canal de Distribuição: Varejo Online Perturbando a Dominância Tradicional

Os supermercados e hipermercados mantêm sua dominância na distribuição de cereais, comandando uma participação de mercado de 60,72% em 2025. Essa posição de liderança decorre de sua seleção abrangente de produtos, estratégias de preços competitivos e tráfego substancial de clientes. Enquanto as lojas de conveniência e mercearias continuam servindo como pontos de distribuição cruciais devido às suas localizações acessíveis e capacidade de capturar compras por impulso, as lojas especializadas criaram um nicho distinto ao se concentrar em produtos premium e voltados para a saúde. Esses canais de varejo tradicionais se beneficiam dos hábitos de compra estabelecidos dos consumidores e da disponibilidade imediata de produtos, o que continua sendo uma vantagem significativa em relação às alternativas online.

O canal de varejo online está testemunhando crescimento notável a um CAGR de 3,38% até 2031, aproveitando vantagens como extensas gamas de produtos, opções de assinatura e recomendações personalizadas. As plataformas digitais influenciam efetivamente o comportamento do consumidor em direção a escolhas mais saudáveis por meio do posicionamento estratégico de produtos, particularmente para cereais com alto teor de fibras nas listagens online. Essa transformação digital permitiu que os varejistas online promovessem com sucesso novas marcas e opções nutritivas que podem ter visibilidade limitada nas lojas físicas. Além disso, os fabricantes estão expandindo para métodos alternativos de distribuição, incluindo vendas diretas ao consumidor e serviços de alimentação, para diversificar suas redes de distribuição e fortalecer os relacionamentos com os clientes.

Análise Geográfica

O Reino Unido mantém uma participação de 28,18% no mercado europeu de cereais matinais em 2025, apoiado por padrões de consumo estabelecidos e infraestrutura de varejo abrangente. O mercado exibe intensa concorrência entre os segmentos de preço, com marcas próprias aumentando sua presença. O comportamento de compra dos consumidores continua a mudar em resposta ao aumento dos preços dos itens de café da manhã, impulsionando maior demanda por produtos baseados em valor. As preocupações com a segurança alimentar do Reino Unido estão se intensificando à medida que a produção doméstica de cereais enfrenta desafios decorrentes de condições climáticas extremas. Essas restrições de oferta apresentam oportunidades para fabricantes com redes de fornecimento diversificadas e cadeias de suprimentos robustas.

A Polônia exibe o maior potencial de crescimento no mercado europeu de cereais matinais, com um CAGR projetado de 4,78% até 2031, superando a média regional. Esse crescimento decorre do aumento da renda disponível, maiores taxas de urbanização e mudanças nos padrões de consumo de café da manhã. A produção doméstica de cereais do país atingiu 35,2 milhões de toneladas em 2023, constituindo 13% da produção total da UE de acordo com dados do Euro Monitor. Essa vantagem de produção doméstica está apoiando o crescimento de fabricantes locais como a OBST S.A., que expandiu sua capacidade de produção de cereais matinais com uma sétima linha de produção, permitindo a produção de produtos inovadores de cereais, incluindo cereais em formato de travesseiro.

Alemanha, França, Itália e Espanha mantêm trajetórias de crescimento estáveis com preferências de consumo distintas. A Alemanha demonstra força nos segmentos orgânicos e voltados para a saúde, enquanto a França combina opções tradicionais de café da manhã com maior consumo de cereais. Itália e Espanha relatam taxas crescentes de adoção, particularmente nas regiões urbanas. Os países nórdicos enfatizam produtos premium com benefícios para a saúde, mostrando alta demanda por cereais enriquecidos com proteínas e funcionais. Os mercados russo e de outros países europeus demonstram diferentes estágios de desenvolvimento, influenciados pelas condições econômicas e pela qualidade da infraestrutura de varejo.

Panorama regulatório

O mercado europeu de cereais matinais opera sob a legislação alimentar e os requisitos de rotulagem da UE, ancorados pelo Regulamento (UE) n.º 1169/2011 relativo às informações ao consumidor, incluindo declarações de alérgenos, e por regras relacionadas com as indicações de origem para ingredientes primários. As regras de controlo de contaminantes tornaram-se mais rigorosas em 2024 com o Regulamento (UE) 2024/1038 da Comissão e o Regulamento (UE) 2024/1756 da Comissão, que atualizaram os teores máximos de micotoxinas-chave em alimentos à base de cereais, com efeitos a partir de 1 de julho de 2024, aumentando as necessidades de testes, qualificação de fornecedores e documentação em formulações de aveia, trigo, milho e multicereais. Os critérios microbiológicos atualizados ao abrigo do Regulamento (UE) 2024/2895 da Comissão estabelecem novos limites para a Listeria monocytogenes em alimentos prontos a comer, com aplicação a partir de 1 de julho de 2026. As condições comerciais para preparações à base de cereais também evoluem em 2026, uma vez que os Regulamentos (UE) 2026/1455, 2026/1463 e 2026/1465 do Conselho (com efeitos a partir de 1 de julho de 2026) ajustam direitos aduaneiros, suspensões pautais autónomas e contingentes pautais para determinados produtos agrícolas, influenciando a economia de fornecimento de insumos importados utilizados em preparações de cereais.

Cenário Competitivo

O mercado europeu de cereais matinais apresenta concentração moderada, com empresas globais como Mars, Incorporated, Nestle S.A., General Mills, Inc. e PepsiCo Inc. competindo ao lado de players regionais e marcas próprias em crescimento. Essa estrutura de mercado cria desafios de margem para marcas estabelecidas, ao mesmo tempo que apresenta oportunidades em segmentos premium onde as marcas próprias tradicionalmente carecem de presença no mercado. O setor demonstra uma clara divisão entre grandes fabricantes globais e empresas especializadas que visam segmentos específicos de consumidores.

Os grandes fabricantes utilizam suas capacidades de produção e redes de distribuição enquanto mantêm um desenvolvimento constante de produtos, enquanto as empresas especializadas se concentram em formulações inovadoras e canais de vendas diretas ao consumidor. As empresas estão investindo na expansão de suas capacidades de produção para atender à demanda dos consumidores. Por exemplo, em outubro de 2024, a Kellanova investiu EUR 75 milhões na produção britânica de cereais em sua fábrica em Wrexham, no norte do País de Gales. Essa tendência de investimento reflete o compromisso do setor em modernizar as instalações de produção e atender às preferências dos consumidores em evolução.

A implementação de tecnologia se concentra na personalização, com a maioria dos consumidores considerando os impactos na saúde em suas escolhas alimentares e mostrando maior aceitação de recomendações dietéticas baseadas em IA. Esses desenvolvimentos tecnológicos indicam oportunidades potenciais para cereais matinais adaptados às necessidades dietéticas individuais, o que poderia transformar o modelo tradicional de mercado de massa. A integração de tecnologias digitais no desenvolvimento de produtos e nas estratégias de marketing está se tornando cada vez mais crucial para que os fabricantes mantenham uma vantagem competitiva no mercado.

Líderes do Setor Europeu de Cereais Matinais

Mars, Incorporated

Nestle S.A.

General Mills, Inc.

PepsiCo Inc,

Post Consumer Brands LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A reformulação e o enriquecimento oferecem uma via de inovação onde a pressão regulatória e os padrões dos retalhistas se cruzam com a procura dos consumidores por cereais mais saudáveis. A Estratégia Nacional de Redução e Inovação (NRI) da Alemanha visa uma redução de pelo menos 20% do açúcar nos cereais matinais infantis até 2025, reforçando programas de desenvolvimento de produtos centrados na redução de açúcar com preservação do sabor, na melhoria de grãos integrais e no enriquecimento com vitaminas e minerais, enquanto o enriquecimento continua a ser a norma nas prateleiras de cereais europeias para sustentar alegações diferenciadas (proteína, fibra, micronutrientes) em conformidade com as regras de rotulagem da UE. A consolidação da produção e a modernização da capacidade também abrem espaço comercial em mercados de grande volume e formatos de crescimento mais rápido, apoiados por investimentos em capacidade, como a atualização da fábrica da Kellanova em Wrexham, no valor de 75 milhões de GBP, anunciada em outubro de 2024, e a expansão de Staverton, no valor de 66 milhões de GBP, aprovada em julho de 2026, que sustentam implementações mais profundas de reformulação e portfólios mais amplos de marca própria e de marca em supermercados e canais online.

Desenvolvimentos recentes do setor

- Julho de 2026: A expansão de 66 milhões de GBP da Cereal Partners UK na fábrica de Staverton recebe aprovação de planeamento, sinalizando investimento contínuo em capacidade e eficiência na rede de fabrico de cereais do Reino Unido.

- Dezembro de 2025: A Comissão Europeia concedeu aprovação final para a Mars, Incorporated adquirir a Kellanova num negócio avaliado em 35,9 mil milhões de USD, remodelando a dinâmica competitiva nos cereais matinais europeus ao combinar um grande portfólio de snacks e confeitaria com marcas de cereais estabelecidas.

- Setembro de 2024: A Nestlé introduziu o cereal Trix na Roménia com pedaços em formato de fruta e uma formulação posicionada em torno de grãos integrais e micronutrientes adicionados, ilustrando a expansão de cereais infantis de marca na Europa Central e Oriental, com mensagens nutricionais e formatos diferenciados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e âmbito do mercado

Este mercado abrange o valor dos cereais matinais vendidos para consumo em toda a Europa, contabilizado ao nível do fabricante ou da marca, nos principais formatos de cereais e canais de retalho comuns.

Exclusões de âmbito: Não contabilizamos leite, iogurte, fruta, barras de pequeno-almoço ou outros alimentos matinais que não sejam cereais, e excluímos as vendas exclusivas de foodservice quando não são rastreáveis como cereais embalados.

Visão geral da segmentação

- Por Tipo de Produto

- Cereais Prontos para Consumo

- Flocos

- Cereais Inflados

- Granola e Aglomerados

- Outros

- Cereais Prontos para Cozinhar

- Mingau de Aveia Quente

- Misturas de Muesli e Mingau

- Outros Cereais Prontos para Cozinhar

- Cereais Prontos para Consumo

- Por Fonte de Ingrediente

- Trigo

- Milho

- Aveia

- Arroz

- Cevada

- Outros

- Por Tipo de Embalagem

- Caixas

- Sachês em Pé

- Copos e Tigelas

- Outros

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas Especializadas

- Varejistas Online

- Outros Canais de Distribuição

- Por Faixa Etária

- Adultos

- Crianças

- Por Geografia

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Suécia

- Noruega

- Dinamarca

- Restante da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a criação de uma base factual clara sobre as vendas por categoria, os gastos das famílias com alimentação e os fluxos comerciais transfronteiriços que influenciam a disponibilidade e o preço dos cereais na Europa. Normalmente recorremos a estatísticas públicas e séries de referência, como o Eurostat para despesas e comércio das famílias, o UN Comtrade para padrões harmonizados de importação-exportação e a FAOSTAT para indicadores de oferta de grãos. Também utilizamos as regras e orientações da UE sobre informação alimentar para rotulagem e alegações nutricionais, de forma a garantir uma interpretação consistente dos limites da categoria.

Em seguida, utilizamos relatórios anuais de empresas, apresentações a investidores e transcrições de teleconferências de resultados para compreender a exposição de receitas à Europa e as mudanças de mix ao nível da categoria nos principais formatos de cereais matinais. As atualizações de associações comerciais e a cobertura de imprensa de boa reputação são utilizadas para verificar o momento das alterações de preços, promoções e lançamentos de produtos. Determinadas subscrições pagas são utilizadas apenas para acelerar a triagem financeira de empresas, acompanhar notícias e analisar a atividade de patentes relacionada com ingredientes e processamento. Estas fontes documentais são ilustrativas, e referências públicas adicionais são utilizadas conforme necessário para recolha de dados, validação e esclarecimento.

Entrevistas e inquéritos primários

As discussões primárias são utilizadas para confirmar como a procura de cereais está a evoluir nos principais países europeus e para testar pressupostos relativos às quotas de canal e à realização de preços. Falamos com fabricantes, fornecedores de ingredientes, retalhistas e distribuidores, e especialistas de categoria, de modo a colmatar as lacunas das fontes documentais, e os pressupostos finais podem ser contestados a partir de mais do que um ângulo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Diretores executivos (CXOs): 19% | |

| Nível médio: 44% | Líderes funcionais/de unidade: 28% | |

| Pequenos players: 22% | Gestores: 53% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual o consumo de alimentos embalados ao nível do país, a penetração das famílias nas ocasiões de consumo de cereais e os sinais de oferta ajustados ao comércio são utilizados para reconstruir o volume de valor endereçável de cereais. Para manter os totais realistas, corroboramos depois o resultado com verificações bottom-up seletivas, como preços de prateleira amostrados por formato, peso típico por embalagem e direção do volume ao nível do canal partilhada por retalhistas e distribuidores.

Alguns fatores relevantes neste mercado incluem a evolução do preço dos cereais por quilograma, as mudanças na quota de marca própria, a intensidade das promoções nos supermercados, a quota do mercado alimentar online para alimentos secos de temperatura ambiente e o momento de repasse do custo dos grãos, que muitas vezes aparece com desfasamento nos preços de prateleira. Quando os dados são escassos para países mais pequenos, utilizamos indicadores substitutos, como população, direção do índice de vendas a retalho e exposição comercial, para escalar uma estimativa defensável, que é depois testada em entrevistas.

Para a previsão, a análise de cenários é aplicada separadamente para preço e volume, e a perspetiva final é alinhada com o que os respondentes do setor esperam para os orçamentos familiares e o comportamento de preços dos retalhistas. Os pressupostos são mantidos explícitos para que as atualizações possam ser feitas rapidamente quando a inflação, as promoções ou o mix de canais mudam de forma significativa.

Validação de dados e ciclo de atualização

Os resultados são validados através de triangulação em, pelo menos, três ângulos, que normalmente incluem sinais macro de gastos com alimentação, direção do comércio e da oferta, e comentários de empresas sobre preços e volumes. Onde surgem variações acentuadas, verificamos novamente o momento da conversão cambial, a ponderação por país e a lógica do preço por quilograma, revisitando depois o pressuposto subjacente até que a variação seja explicável.

Antes da aprovação final, o modelo passa por revisões sequenciais de analistas, focadas em verificações aritméticas, consistência de unidades e coerência ao nível do país com o comportamento conhecido da categoria. O relatório é atualizado anualmente, e são feitas atualizações intercalares quando ocorrem eventos materiais, como alterações fiscais, grandes reajustes de preços ou disrupções na categoria. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atual disponível.

Dimensão do mercado europeu de cereais matinais da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para os cereais matinais na Europa podem parecer muito díspares porque o âmbito e a base de preços nem sempre estão alinhados, mesmo quando o nome do mercado parece idêntico. As diferenças resultam geralmente do que é contabilizado como cereal, se os valores são ao nível do retalho ou do fabricante, e de como os países fora dos cinco maiores são tratados.

Na prática, a diferença também resulta de como os tamanhos de embalagem e as promoções são tratados, de como a marca própria é estimada e se a conversão cambial utiliza uma média anual ou uma taxa pontual. Alguns publicadores apoiam-se fortemente em pressupostos de elevado crescimento para o mercado alimentar online ou a premiumização, enquanto outros mantêm uma progressão de preços mais conservadora, o que altera rapidamente a previsão de valor quando a inflação é volátil.

Comparação de referência

| Fonte | Dimensão do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 12,65 mil milhões de USD (2025) | |

| Consultoria Regional A | 10,91 mil milhões de USD (2025) | Este valor parece utilizar uma captação de valor mais restrita e pode excluir partes dos cereais prontos a cozinhar ou mercados europeus mais pequenos, o que reduz o total mesmo com um ano-base semelhante. |

| Editora do Setor B | 28,03 mil milhões de USD (2024) | Esta estimativa é muito superior e está provavelmente mais próxima do valor de retalho, com regras de inclusão mais amplas em todos os canais e utilizadores finais, podendo também refletir uma postura mais agressiva de crescimento de preço e volume. |

A tabela mostra que a diferença é explicada principalmente por os preços serem contabilizados ao nível do retalho ou do fabricante, além de quão completamente o conjunto de países europeus e os formatos de cereais são incluídos. Ao manter a base de preços consistente e verificar o comportamento dos preços por embalagem face aos dados de comércio e de retalhistas, o volume de valor mantém-se ligado a uma lógica de procura repetível utilizada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado europeu de cereais matinais?

O mercado está em USD 13,03 bilhões em 2026 e tem projeção de atingir USD 15,09 bilhões até 2031.

Qual é o segmento de crescimento mais rápido dentro do segmento de tipo de produto do mercado de cereais matinais?

Os cereais quentes prontos para cozinhar têm previsão de crescer a um CAGR de 5,02%, mais do que o dobro do ritmo geral da categoria.

Por que os copos de cereais em porção individual estão ganhando popularidade?

Eles atendem a trabalhadores híbridos e passageiros que precisam de soluções portáteis sem necessidade de tigela, impulsionando um CAGR de 5,21% nos formatos de copo.

Qual é a importância do varejo online para os cereais matinais?

Os canais online estão se expandindo a um CAGR de 3,38%, aproveitando recomendações personalizadas e sortimentos amplos que as lojas físicas não conseguem igualar.

Qual país contribui com a maior participação nas vendas europeias de cereais matinais?

O Reino Unido lidera com uma participação de 28,18% graças aos hábitos de consumo arraigados e à extensa infraestrutura de varejo.

Quais são os principais desafios que os fabricantes de cereais enfrentam na Europa?

Os principais obstáculos incluem a volatilidade dos preços dos grãos, regulamentações rigorosas de reformulação de açúcar e concorrência de barras de proteína e bebidas matinais prontas para beber.

Página atualizada pela última vez em: