Tamanho e Participação do Mercado de Embalagens Flexíveis na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

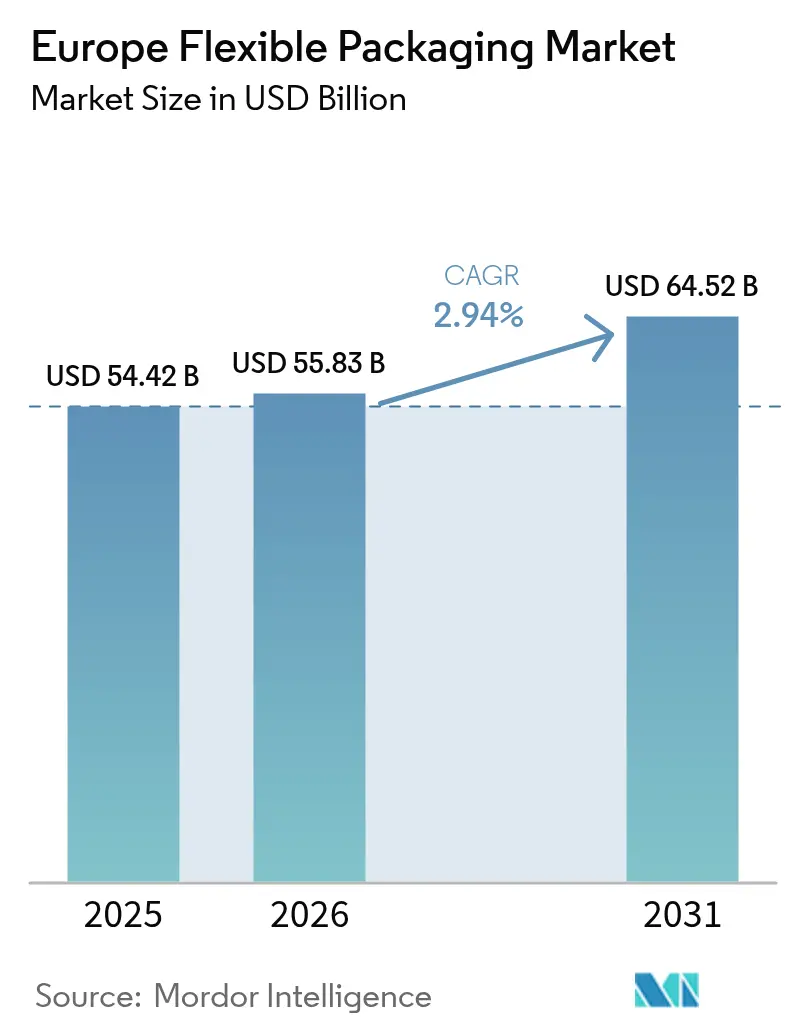

| Tamanho do mercado no ano base (2025) | 54.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 55.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.94% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Flexíveis na Europa por Mordor Intelligence

O tamanho do mercado de embalagens flexíveis na Europa foi avaliado em USD 54,42 bilhões em 2025 e estima-se que cresça de USD 55,83 bilhões em 2026 para atingir USD 64,52 bilhões até 2031, a um CAGR de 2,94% durante o período de previsão (2026-2031). O aumento das regulamentações de economia circular, o crescimento de encomendas do comércio eletrônico e a tendência dos consumidores por embalagens mais leves e com controle de porções estão reformulando o cenário competitivo. Os proprietários de marcas estão acelerando a transição de laminados multicamadas complexos para materiais únicos recicláveis, mesmo que o desempenho de barreira possa ser prejudicado, enquanto os conversores adicionam linhas de impressão digital para atender ao aumento de unidades de manutenção de estoque regionais de curta tiragem. O cumprimento antecipado da Alemanha com metas rigorosas de reciclabilidade está estabelecendo referências técnicas que o restante da região deverá seguir, criando vantagens de pioneirismo para fornecedores de impressão em alta definição, laminação sem solvente e matérias-primas para reciclagem química. Multinacionais aquisitivas estão ampliando a lacuna de capacidade ao financiar conversões de linhas que muitos concorrentes de médio porte não conseguem financiar, abrindo uma janela de consolidação em nichos de alta margem, como bolsas retort de alta barreira recicláveis.

Principais Conclusões do Relatório

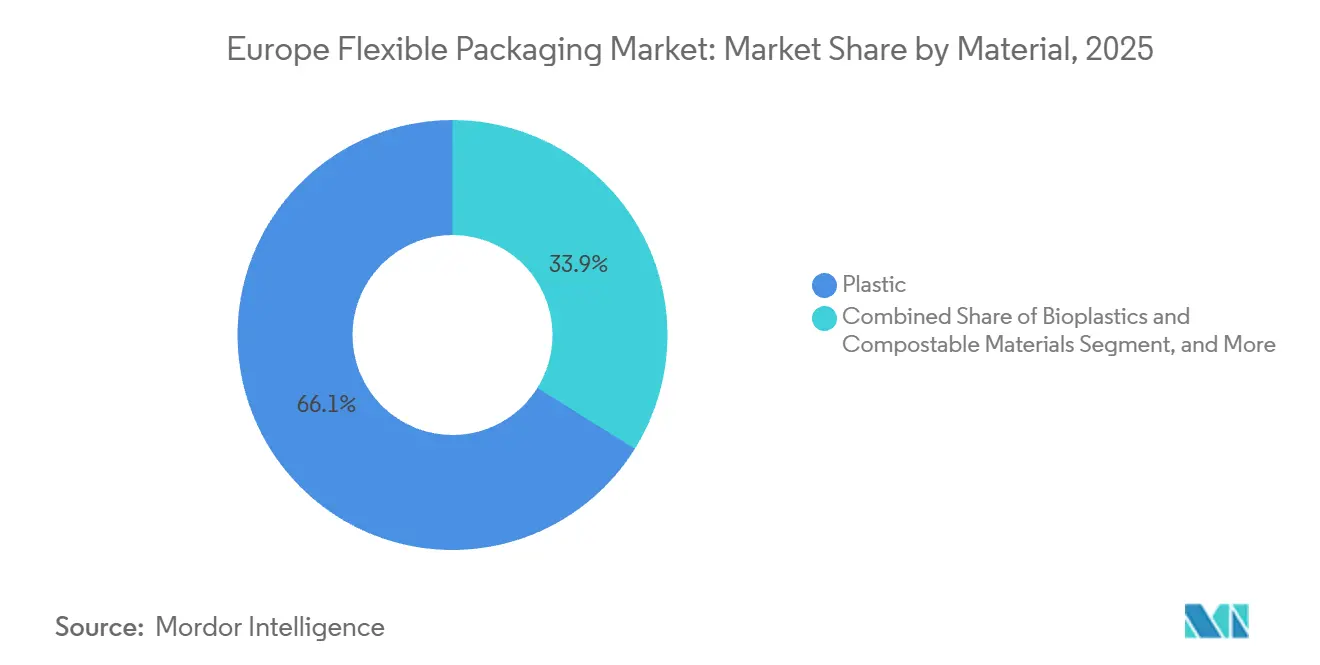

- Por material, os plásticos dominaram com 66,12% da participação de mercado em 2025, enquanto os bioplásticos têm previsão de expansão a um CAGR de 4,21% até 2031.

- Por formato de produto, sacos e bolsas lideraram com 46,63% da participação de mercado em 2025; sachês e embalagens em bastão estão projetados para avançar a um CAGR de 3,45% até 2031.

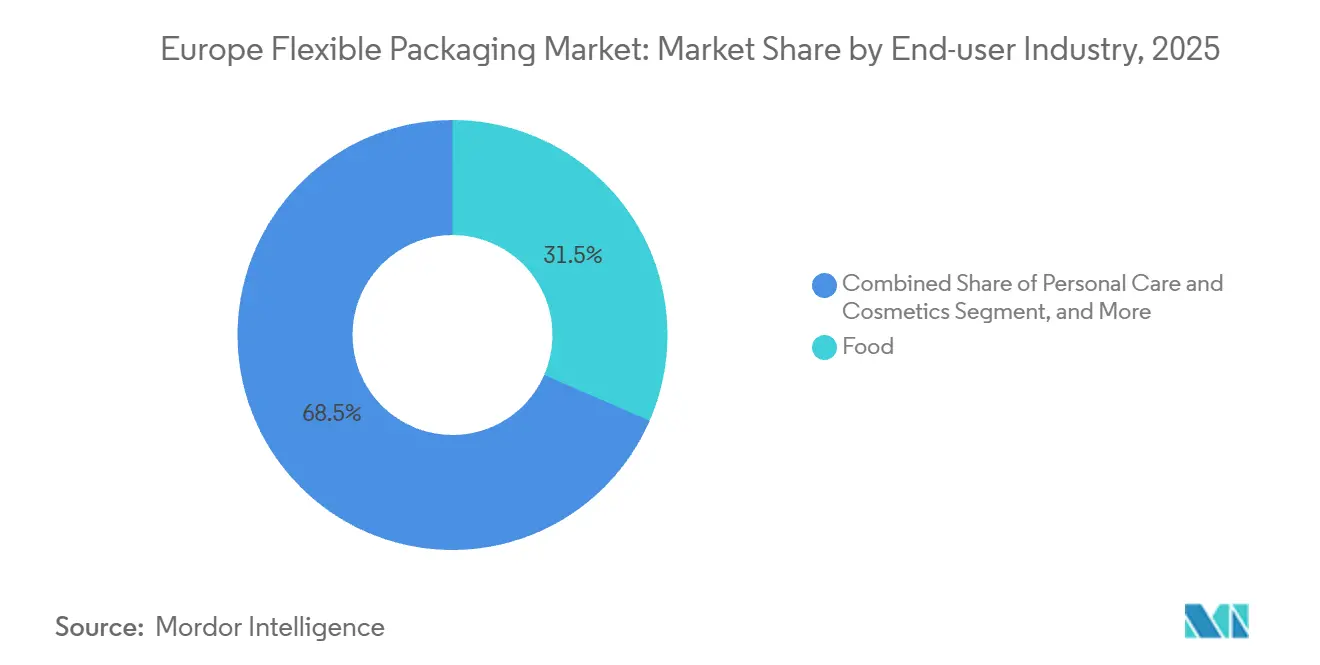

- Por usuário final, alimentos capturaram 31,53% da participação em 2025, enquanto cuidados pessoais e cosméticos devem crescer a um CAGR de 3,59% até 2031.

- Por tecnologia de impressão, a flexografia reteve 42,72% da participação de mercado em 2025, e a impressão digital está no caminho para o CAGR mais rápido de 3,88% até 2031.

- Por geografia, a Alemanha detinha 21,12% da participação do mercado de embalagens flexíveis na Europa em 2025, enquanto a Espanha deve registrar o CAGR mais alto de 4,13% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Flexíveis na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda por Filmes de Material Único Recicláveis Impulsionado pelas Metas de Economia Circular da UE | +0.9% | UE-27, com adoção antecipada na Alemanha, França e Benelux | Médio prazo (2-4 anos) |

| Crescimento Acelerado do Comércio Eletrônico Elevando a Demanda por Formatos de Mailers Flexíveis e Protetores na Europa | +0.7% | Pan-europeu, mais forte no Reino Unido, Alemanha e mercados nórdicos | Curto prazo (≤ 2 anos) |

| Mudança do Consumidor em Direção a Produtos de Conveniência e Controle de Porções Impulsionando a Adoção de Bolsas Flexíveis | +0.5% | Europa Ocidental, centros urbanos na Espanha, Itália e França | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Coextrusão de Alta Barreira Melhorando a Vida Útil de Refeições Prontas | +0.3% | Alemanha, Reino Unido, França, com expansão para a Europa Central | Longo prazo (≥ 4 anos) |

| Penetração Crescente de Impressão Digital e Híbrida Permitindo Tiragens Curtas e Personalização em Massa | +0.2% | Europa Ocidental, segmentos premium na Itália, França e Reino Unido | Médio prazo (2-4 anos) |

| Expansão Rápida do Setor Europeu de Ração para Animais de Estimação Utilizando Bolsas Retort e Stand-Up | +0.3% | Alemanha, Reino Unido, França e mercados nórdicos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Filmes de Material Único Recicláveis Impulsionado pelas Metas de Economia Circular da UE

O mandato de reciclabilidade por design da Europa está desmantelando a vantagem de custo de longa data dos laminados de polímeros mistos. Os conversores estão desenvolvendo filmes de polietileno único ou polipropileno único que integram barreiras de oxigênio e umidade por meio de camadas de ligação especiais e núcleos ultrafinos de EVOH, cumprindo assim o Regulamento de Embalagens e Resíduos de Embalagens, que exige 30% de resina pós-consumo em embalagens flexíveis até 2030. As restrições de reciclagem mecânica forçam muitos conversores a misturar resina pós-consumo degradada com resina virgem, aumentando o custo do material e impulsionando a inovação em direção à descolagem à base de solvente e alianças de reciclagem química. As taxas de Responsabilidade Estendida do Produtor agora variam de acordo com as pontuações de reciclabilidade, acrescentando até EUR 0,80 (USD 0,90) por quilograma para filmes não recicláveis no sistema CITEO da França, um impacto direto nos orçamentos dos proprietários de marcas. A iminente proibição de substâncias perfluoroalquílicas e polifluoroalquílicas pela Agência Europeia de Substâncias Químicas, em vigor em 2026, restringe ainda mais as escolhas de materiais ao eliminar uma classe de revestimentos resistentes à gordura.[1]Agência Europeia de Substâncias Químicas, "Proposta de Restrição para Substâncias Per- e Polifluoroalquílicas em Materiais em Contato com Alimentos," ECHA.EUROPA.EU O resultado é uma corrida sincronizada em direção a plataformas de material único, apesar das compensações não resolvidas no desempenho de barreira.

Crescimento Acelerado do Comércio Eletrônico Elevando a Demanda por Mailers Flexíveis e Formatos Protetores na Europa

Os volumes de encomendas ultrapassaram 87 bilhões em 2024, e os mailers flexíveis estão substituindo caixas de papelão ondulado onde as regras de peso dimensional penalizam embalagens de tamanho excessivo. O Parlamento Europeu limitou o espaço vazio a 40% para encomendas de comércio eletrônico até 2026, direcionando efetivamente os varejistas para mailers mais finos e ajustados à forma. As linhas de atendimento automatizadas que dispensam bolsas de tamanho personalizado reduzem o armazenamento em armazém em até 20% e diminuem os sobretaxas das transportadoras vinculadas ao peso volumétrico. No entanto, a mesma regulamentação exige reutilizabilidade ou reciclabilidade, forçando um compromisso de design: durabilidade para logística reversa versus compatibilidade com fluxos de filmes de polietileno. A emenda VerpackG de 2025 da Alemanha exige que os varejistas online financiem esquemas de devolução, acrescentando EUR 0,05-0,10 (USD 0,06-0,11) por mailer, um custo que leva alguns comerciantes a optar por soluções de papel revestido, apesar dos maiores desafios de barreira à umidade.

Mudança do Consumidor em Direção a Produtos de Conveniência e Controle de Porções Impulsionando a Adoção de Bolsas Flexíveis

A redução do tamanho das famílias e os estilos de vida urbanos da Europa estão impulsionando as vendas de porções individuais. Marcas de refeições prontas, lanches e até ração para animais de estimação preferem bolsas que oferecem paridade de vida útil com embalagens rígidas com 30-40% menos peso, traduzindo-se em economias significativas de frete. O controle de porções ressoa com consumidores sensíveis à inflação que buscam minimizar o desperdício de alimentos, embora as proporções agregadas de embalagem por produto possam aumentar. As bolsas retort stand-up agora substituem latas em linhas premium de ração para animais de estimação, reduzindo as emissões de transporte em 60% e adicionando apelo de merchandising por meio de gráficos flexográficos de alta resolução. Os formuladores de políticas estão examinando o benefício de sustentabilidade, e as regras de ecodesign da UE em consulta em 2025 poderiam impor limites mínimos de peso de preenchimento. As marcas, portanto, equilibram o valor de marketing da conveniência com o risco de futuras penalidades por preenchimento insuficiente.

Avanços Tecnológicos em Coextrusão de Alta Barreira Melhorando a Vida Útil de Refeições Prontas

As linhas de coextrusão de próxima geração atingem taxas de transmissão de oxigênio abaixo de 1 cm³/m²/dia, triplicando a vida útil de refeições prontas e frios sem refrigeração. As estruturas típicas combinam uma microcamada de EVOH com películas externas de polietileno, mas níveis de EVOH acima de 5% comprometem a reciclabilidade em fluxos de polietileno único. Plantas piloto holandesas e alemãs agora demonstram descolagem à base de solvente que recupera frações limpas de EVOH e polietileno, embora a economia de longo prazo dependa de atingir cerca de 10.000 toneladas por ano de matéria-prima. Os proprietários de marcas também testam revestimentos de barreira de sílica depositada por plasma e argila nanométrica que quase igualam o EVOH, mas com um prêmio de 20-30%. Os primeiros adotantes na Alemanha e no Reino Unido veem o custo compensado pela vida útil estendida, menor dependência da cadeia de frio e menores responsabilidades por desperdício de alimentos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas da UE sobre Plásticos e Resíduos de Embalagens Aumentando os Custos de Conformidade | -0.6% | UE-27, com maior impacto na França, Alemanha e Países Baixos | Curto prazo (≤ 2 anos) |

| Infraestrutura de Reciclagem Limitada para Filmes Multicamadas Prejudicando as Metas de Circularidade | -0.4% | Sul e Leste da Europa, lacunas de infraestrutura na Espanha, Itália e Polônia | Médio prazo (2-4 anos) |

| Preços Voláteis de Poliolefinas e Folha de Alumínio Após a Crise Energética Impactando as Margens | -0.3% | Pan-europeu, com pressão aguda na Alemanha e Itália, com uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Pressão Competitiva de Alternativas Rígidas Recicláveis Entre Marcas Conscientes da Sustentabilidade | -0.2% | Europa Ocidental, segmentos premium no Reino Unido, Alemanha e países nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas da UE sobre Plásticos e Resíduos de Embalagens Aumentando os Custos de Conformidade

Mais de 20 esquemas nacionais de Responsabilidade Estendida do Produtor agora impõem taxas diferenciadas com base no design da embalagem, e os conversores devem financiar testes laboratoriais de reciclabilidade, estudos de migração e registros transfronteiriços que podem totalizar USD 100.000 por planta a cada ano. A lei AGEC da França adiciona rastreabilidade em nível de blockchain para conteúdo reciclado, elevando os prêmios de material em USD 0,02-0,05 por quilograma.[2]Ministério da Transição Ecológica da França, "Lei Antidesperdício para uma Economia Circular," ECOLOGIE.GOUV.FR Os pequenos conversores estão desviando capital de projetos de crescimento apenas para manter as unidades de manutenção de estoque em conformidade. Em paralelo, a VerpackG atualizada da Alemanha impõe uma meta de reciclagem de 65% para plásticos até 2025, um nível que os filmes flexíveis não conseguem atingir hoje, expondo os conversores a taxas de penalidade ou saídas do mercado. Algumas empresas realocam a produção para jurisdições com taxas mais baixas, mas a Comissão Europeia planeja um modelo de taxas harmonizado até 2027 que fechará essas brechas.

Infraestrutura de Reciclagem Limitada para Filmes Multicamadas Prejudicando as Metas de Circularidade

A Europa gerou mais de 4,5 milhões de toneladas de resíduos de embalagens flexíveis em 2024, mas apenas cerca de 1,2 milhão de toneladas entraram em plantas de reciclagem mecânica. Os classificadores ópticos ainda têm dificuldade em distinguir filmes de polietileno de polipropileno, produzindo resina pós-consumo com índices de fluidez instáveis que raramente atendem aos limites de contato com alimentos. A capacidade de reciclagem química permanece abaixo de 100.000 toneladas por ano, e a aprovação regulatória de óleos de pirólise é retardada por preocupações com hidrocarbonetos policíclicos aromáticos. A economia de coleta permanece desfavorável em regiões rurais onde a densidade de filmes é muito baixa para coleta domiciliar. Até que a infraestrutura escale, os conversores devem reciclar resíduos em aplicações de baixo valor ou pagar taxas de incineração, ambas as quais prejudicam a meta de reciclabilidade de 2030 da UE.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Mudança para Material Único Desafia o Desempenho de Barreira

Os plásticos representaram 66,12% da participação de mercado em 2025, confirmando que as poliolefinas virgens e recicladas ainda ancoram o mercado de embalagens flexíveis na Europa. No entanto, os bioplásticos estão preparados para o CAGR mais rápido de 4,21%, pois os proprietários de marcas se protegem contra futuras proibições de base fóssil. Os filmes de ácido polilático encontram um nicho em forros de padaria onde a curta vida útil tolera propriedades de barreira limitadas, enquanto o polipropileno fundido permanece a camada de selagem padrão, mesmo quando os conversores testam laminados de polipropileno puro para atender às regras de reciclabilidade. Os laminados à base de papel estão se recuperando em produtos secos, embora o tamanho do mercado de embalagens flexíveis na Europa para papel revestido permaneça modesto porque os forros plásticos que excedem 2% em peso desqualificam a maioria das embalagens dos fluxos de fábricas de papel. A folha de alumínio mantém papéis críticos em aplicações farmacêuticas de blister e café, onde a transmissão de oxigênio próxima de zero é inegociável.

A mudança para material único acelera a demanda por resinas de camada de ligação especiais que unem microcamadas de EVOH ao polietileno sem comprometer a resistência de selagem. Os fornecedores de polímeros estão comercializando compatibilizadores que afirmam preservar a clareza óptica e o desempenho em testes de queda, mas os conversores relatam uma curva de aprendizado que aumenta as taxas de refugo durante a produção inicial. As marcas aceitam essas ineficiências para garantir logotipos de "projetado para reciclagem" que facilitam as taxas de Responsabilidade Estendida do Produtor e reforçam as divulgações de sustentabilidade corporativa. Apesar do grande interesse em compostáveis, a infraestrutura de compostagem em escala industrial permanece rara fora da Itália e da Áustria, o que significa que a maioria dos blends de ácido polilático ou amido ainda termina em aterro ou incineração. Até que os sistemas de coleta ao consumidor amadureçam, espera-se que as poliolefinas dominem a participação do mercado de embalagens flexíveis na Europa por pelo menos os próximos cinco anos.

Por Tipo de Produto: O Comércio Eletrônico Reformula a Hierarquia de Formatos

Sacos e bolsas detinham 46,63% da participação de mercado em 2025, beneficiando-se de formatos stand-up que substituem potes rígidos em alimentos para bebês, refeições prontas e produtos de limpeza doméstica. O tamanho do mercado de embalagens flexíveis na Europa vinculado a sachês e embalagens em bastão tem previsão de crescer a um CAGR de 3,45% até 2031, graças à demanda farmacêutica por dose unitária e inovações de café de porção individual. Filmes e envoltórios permanecem um produto de volume em paletização e silagem, mas a compressão de margens é aguda à medida que as oscilações de preço de resina se transferem diretamente para contratos comoditizados. Consequentemente, os conversores estão direcionando investimentos para mailers de maior valor com amortecimento multicamadas e zonas imprimíveis para etiquetas de logística reversa.

Os mailers ilustram a compensação entre eficiência operacional e conformidade regulatória. Um mailer coextrudado de 60 gramas por metro quadrado pode reduzir os custos de envio em 40% em comparação com uma pequena caixa de papelão ondulado, mas as regras preliminares do Regulamento de Embalagens e Resíduos de Embalagens favorecem a reutilizabilidade, forçando os varejistas a testar bolsas mais espessas e retornáveis com códigos QR em relevo para rastreamento. Programas piloto nos países nórdicos mostram taxas de retorno do consumidor de 30%, insuficientes para justificar custos unitários mais altos sem incentivos de depósito. Os mailers de papel laminados com barreiras à base de água ganham preferência em climas úmidos onde o kraft não revestido falha, embora a construção de material misto complique a reciclagem. Os conversores que conseguem entregar um mailer de polietileno reciclável certificado compatível com sistemas automatizados de embalagem em bolsa provavelmente conquistarão participação lucrativa durante o período de previsão.

Por Setor do Usuário Final: A Premiumização Impulsiona o Crescimento de Cuidados Pessoais

As aplicações de alimentos contribuíram com 31,53% da participação de mercado em 2025, mas a pressão de preços dos varejistas de marca própria limita o potencial de margem, levando os conversores a estruturas mais leves e à adoção de laminação sem solvente para economizar energia. Cuidados pessoais e cosméticos têm previsão de expansão a um CAGR de 3,59%, impulsionados por marcas de luxo que trocam potes de vidro por bolsas de alta barreira que pesam 70% menos e promovem menores pegadas de carbono. O tamanho do mercado de embalagens flexíveis na Europa para bolsas de bebidas também aumenta à medida que as bolsas com bico substituem pequenas garrafas de politereftalato de etileno em sucos para consumo em movimento.

As embalagens de saúde mantêm requisitos rigorosos. As embalagens blister de folha de alumínio ainda dominam comprimidos sensíveis à umidade, e os dossiês regulatórios acrescentam 12-18 meses a qualquer substituição de material, entrincheirando os fornecedores estabelecidos. A ração para animais de estimação ilustra como as dinâmicas de categoria se intersectam; as fórmulas úmidas premium agora dependem de bolsas retort que reduzem os custos de transporte, mas permanecem não recicláveis sob as definições atuais do Regulamento de Embalagens e Resíduos de Embalagens, pressionando os conversores a comercializar estruturas retort sem alumínio. O segmento de filme para paletes e filme para estufas da agricultura, de baixa margem, continua migrando para plantas do Leste Europeu de menor custo, onde as economias de mão de obra e energia compensam os maiores custos logísticos para os mercados consumidores ocidentais.

Por Tecnologia de Impressão: O Digital Avança Apesar dos Obstáculos de Conformidade de Tintas

A flexografia comandou 42,72% da participação de mercado em 2025 devido à sua versatilidade e atualizações de tinta à base de água que atendem aos limites de compostos orgânicos voláteis sem reformas nas plantas. A impressão digital, no entanto, está projetada para registrar um CAGR de 3,88%, pois as marcas demandam tiragens de teste de 500 unidades e gráficos sazonais. A participação do mercado de embalagens flexíveis na Europa para rotogravura permanece estável em tiragens ultralongas de confeitaria e tabaco, mas os prazos de entrega de cilindros e os custos iniciais desencorajam novas unidades de manutenção de estoque.

As linhas híbridas que imprimem um fundo de marca comum por flexografia antes de adicionar digitalmente variantes de idioma oferecem um compromisso atraente. Os fornecedores de tinta estão correndo para certificar conjuntos digitais de contato com alimentos sob as regras da Autoridade Europeia para a Segurança dos Alimentos, que exigem toxicologia completa, mas a gama de cores permanece mais estreita do que as tintas analógicas. Os conversores que resolverem o quebra-cabeça de conformidade poderão atrair marcas premium de bebidas e alimentos para bebês que desejam imagens fotorrealistas combinadas com códigos QR serializados para rastreabilidade. À medida que esses investimentos se expandem, espera-se que a participação do digital acelere após 2028, quando os primeiros adotantes validarem a produtividade em velocidade total em linhas de jato de tinta de 1 m de largura.

Análise Geográfica

A Alemanha entregou 21,12% da participação de mercado em 2025, aproveitando sua densa base industrial e alto consumo de bens embalados. Os elevados custos de energia após o choque do preço do gás de 2024 comprimiram as margens de extrusão de filmes, mas a rigorosa lei VerpackG do país levou os conversores a atualizar as linhas antecipadamente, transformando a conformidade em uma vantagem de exportação futura.[3]Ministério Federal do Meio Ambiente da Alemanha, "Emenda à Lei de Embalagens (VerpackG)," BMUV.DE A Espanha representa o CAGR mais rápido de 4,13% até 2031, sustentado por exportadores de alimentos mediterrâneos que valorizam bolsas leves com barreira de oxigênio para azeite de oliva e frutos do mar enlatados destinados à América do Norte e à Ásia. Madri e Catalunha também abrigam centros de comércio eletrônico em expansão, impulsionando a demanda por mailers de polietileno e filmes de almofada de ar.

O ambiente de dupla regulamentação do Reino Unido complica as operações para empresas que vendem tanto no bloco do Reino Unido quanto no da UE. Fluxos de estoque separados para filmes conformes com REACH e marcados com UKCA aumentam as necessidades de capital de giro, embora alguns conversores compensem o ônus centralizando a impressão digital em plantas do Reino Unido que atendem a edições limitadas pan-europeias. França e Itália, há muito centros de embalagens de luxo e farmacêuticas, continuam a comandar capacidade de coextrusão de alta barreira e gravura de tons profundos. A lei AGEC da França está estimulando a rápida adoção de pilotos de reciclagem química, enquanto a Itália aproveita sua robusta rede de compostagem industrial para atrair testes de ácido polilático e blends de amido.

Os países nórdicos ostentam taxas de coleta acima de 80% para filmes flexíveis, validando esquemas de depósito e retorno que outros estados da UE podem replicar. O Leste Europeu permanece uma bacia de produção competitiva em custo; Polônia e República Tcheca atraem investimentos com salários mais baixos e proximidade com fabricantes de equipamentos originais alemães, mas estão surgindo escassez de engenheiros de processo qualificados. Os países do Benelux atuam como campo de teste para pilotos de circuito fechado devido às populações densas e à infraestrutura avançada de triagem, tornando-os mercados ideais para o lançamento de sacos de lanches de polietileno único com 30% de conteúdo pós-consumo. Essas nuances regionais criam um mosaico de oportunidades e obstáculos regulatórios que moldam os planos de investimento dos conversores em todo o continente.

Panorama regulatório

O quadro regulatório para embalagens flexíveis na Europa está se tornando mais rígido sob o Regulamento de Embalagens e Resíduos de Embalagens, Regulamento (UE) 2025/40 (PPWR). O PPWR entrou em vigor em 11 de fevereiro de 2025 e se aplica a partir de 12 de agosto de 2026, substituindo a Diretiva 94/62/CE. Ele introduz requisitos diretamente aplicáveis e válidos em toda a UE para sustentabilidade, rotulagem e obrigações de ciclo de vida das embalagens, o que eleva a barra de conformidade para formatos flexíveis que utilizam estruturas multicamadas ou compósitas.

As regras da UE sobre materiais em contato com alimentos também estão evoluindo por meio de emendas ao Regulamento (UE) nº 10/2011 e medidas de implementação relacionadas. O Regulamento da Comissão (UE) 2026/245 (publicado em 2 de fevereiro de 2026) atualiza as autorizações de substâncias do Anexo I para materiais plásticos em contato com alimentos, enquanto o Regulamento da Comissão (UE) 2026/250 (publicado em 2 de fevereiro de 2026) estabelece disposições transitórias relacionadas às restrições ao Bisfenol A, com prazos que se estendem até 20 de julho de 2026 e 20 de janeiro de 2028 para aplicações específicas. O Regulamento da Comissão (UE) 2025/351 atualiza ainda mais os requisitos de fabricação e controle de qualidade, com tolerâncias transitórias que se estendem até 16 de setembro de 2026 para estoques existentes. Em 2026, a Comissão Europeia também emitiu um documento de orientação sobre o PPWR (série OJ C, C/2026/3084) para apoiar uma interpretação consistente à medida que as empresas se preparam para a data de aplicabilidade de agosto de 2026.

Análise da cadeia de valor

A cadeia de valor de embalagens flexíveis na Europa abrange fornecedores de resina, papel e alumínio, formuladores de aditivos, tintas, revestimentos e adesivos, além de extrusores de filmes e produtores de substratos. Os convertedores, incluindo especialistas em impressão, laminação, ensacamento e fabricação de sacos, ficam entre os proprietários de marcas e os varejistas, e os elos a montante e a jusante se estendem à coleta, triagem, recicladores e organizações de responsabilidade do produtor que administram as obrigações de EPR.

Plataformas de coordenação do setor, como a CEFLEX (um consórcio com mais de 180 empresas e organizações associadas) e a Flexible Packaging Europe (representando mais de 80 empresas que operam em mais de 350 sites e respondendo por quase 90% das vendas europeias de embalagens flexíveis), ajudam a alinhar diretrizes de design para reciclagem, métodos de teste e posições de implementação em toda a cadeia. Com o PPWR se aplicando a partir de 12 de agosto de 2026, a cadeia de valor está sendo reorganizada em torno da reciclabilidade por design, conformidade verificada com contato alimentar e rastreabilidade do conteúdo reciclado. Isso aumenta as dependências de materiais especializados, como camadas de ligação, revestimentos de barreira e tintas compatíveis, de capacidade qualificada de teste e certificação, e do acesso a produtos reciclados adequados para aplicações de embalagens flexíveis, onde estruturas multicamadas enfrentam rotas limitadas de reciclagem mecânica. Para reduzir o atrito causado pela implementação nacional desigual e melhorar a preparação, os grupos da cadeia de valor expandiram as atividades de suporte à implementação, incluindo um painel legislativo desenvolvido pela Stichting CEFLEX em 2026 para ajudar as partes interessadas a navegar pelo PPWR e por medidas secundárias relacionadas.

Cenário Competitivo

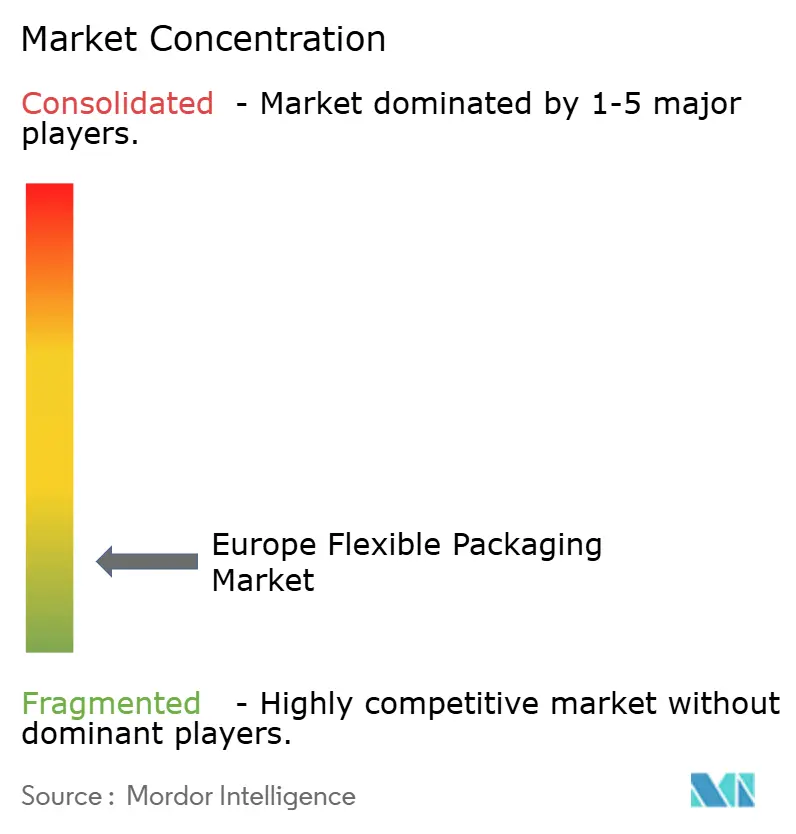

O mercado de embalagens flexíveis na Europa apresenta fragmentação. Líderes de escala como Amcor, Mondi e Huhtamaki absorvem os custos de conformidade com o Regulamento de Embalagens e Resíduos de Embalagens ao distribuir atualizações de capital em presença em múltiplos países e alavancar o poder de compra global de resinas. Os fundos de private equity permanecem consolidadores ativos, visando conversores abaixo de USD 100 milhões que se especializam em bolsas retort para ração de animais de estimação, laminados de sala limpa para farmacêuticos ou serviços de impressão digital sob demanda.

A inovação de produtos se concentra em filmes de alta barreira recicláveis e cadeias de suprimentos com carbono neutro certificado. A linha de papel resistente à gordura da Mondi e a bolsa retort de polipropileno único da Huhtamaki mostram como as multinacionais usam químicas proprietárias de camada de ligação e ciclos de reciclagem em escala piloto para fidelizar clientes pioneiros. Especialistas menores defendem sua participação oferecendo trocas rápidas de arte, suporte regulatório multilíngue e flexibilidade para pedidos de baixo volume. A volatilidade de resinas desde 2024 comprimiu as margens, mas os conversores com cláusulas de repasse de sobretaxa ou capacidade de reciclagem integrada verticalmente resistem melhor à volatilidade do que os tomadores de preço.

Parcerias estratégicas com empresas de reciclagem química, como o compromisso de 20.000 toneladas da Sealed Air com a planta de reciclagem molecular da Eastman, criam narrativas de circuito fechado que ressoam com os principais fabricantes de bens de consumo embalados. Empresas especializadas em impressão digital como a ePac expandem regionalmente para abastecer empreendedores locais de alimentos artesanais que buscam prazo de entrega de 48 horas. À medida que a harmonização das taxas de Responsabilidade Estendida do Produtor pan-europeias se aproxima, a capacidade de garantir reciclabilidade certificada está evoluindo de uma vantagem de marketing para um requisito de entrada para todos os participantes do mercado de embalagens flexíveis na Europa.

Líderes do Setor de Embalagens Flexíveis na Europa

Amcor PLC

Mondi Group

Huhtamaki Oyj

Constantia Flexibles GmbH

Wipak Oy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O PPWR, Regulamento (UE) 2025/40, cuja aplicação começa em 12 de agosto de 2026, está ampliando o espaço em branco em torno de estruturas de alta barreira prontas para reciclagem que preservam a funcionalidade ao mesmo tempo em que atendem aos requisitos de design para reciclagem. Os investimentos de convertedores visíveis em 2026 apontam para caminhos ativos de comercialização: a Amcor adicionou uma nova linha de produção em sua unidade de Lugo di Vicenza, Itália, para filmes de alta barreira prontos para reciclagem usados em alimentos, bebidas, ração para animais e saúde, e também anunciou um investimento de vários milhões de euros em uma linha de impressão em Hardenberg, Países Baixos, para elevar a capacidade de filmes industriais em até 6.000 toneladas anuais. Em conjunto, esses movimentos mostram onde os compradores estão alocando gastos agora, particularmente para desempenho de barreira sem laminados de folha de alumínio, trocas mais rápidas de SKUs e materiais compatíveis para usos finais regulamentados.

O fornecimento de conteúdo reciclado e o processamento compatível continuam sendo uma segunda área de oportunidade, já que as metas regulatórias e a diferenciação de EPR estão deslocando as aquisições para PCR verificado e adequado para aplicações flexíveis. Ao mesmo tempo, o desenvolvimento de capacidades por meio de aquisições e atualizações de equipamentos continua a ampliar a diferença entre os grandes players e os convertedores de médio porte, especialmente em substratos de nicho, como polipropileno fundido (CPP), e em ativos de conversão e impressão que suportam formatos de alta especificação. A aquisição da GEFO na Alemanha pela Coveris, em junho de 2026, para expandir a capacidade de extrusão de CPP, juntamente com investimentos incrementais em fabricação na Polônia em equipamentos de impressão e fabricação de sacos, ilustra a reestruturação contínua em direção a um fornecimento de filmes mais integrado e aplicações de maior valor, como médico, retort e tampas, onde restrições de desempenho e conformidade limitam a substituição.

Desenvolvimentos recentes do setor

- Junho de 2026: A Coveris adquiriu a GEFO Folienbetrieb GmbH na Alemanha para expandir suas capacidades de produção de filme de polipropileno fundido (CPP) para aplicações incluindo médico, retort e tampas. O negócio fortalece o controle da Coveris sobre a extrusão de CPP e apoia o desenvolvimento de estruturas de maior desempenho alinhadas com os requisitos de reciclabilidade e barreira em usos finais regulamentados.

- Abril de 2026: A Amcor anunciou um investimento de vários milhões de euros em uma nova linha de impressão flexográfica em sua unidade de Hardenberg, Países Baixos, para aumentar a capacidade de impressão em até 6.000 toneladas por ano para filmes industriais e agrícolas. A capacidade adicional visa um tempo de resposta mais rápido e uma produção de maior volume para aplicações baseadas em filmes, à medida que os clientes ajustam especificações e rotulagem para atender às regras europeias de embalagens cada vez mais rígidas.

- Junho de 2024: A Coveris adquiriu a HADEPOL FLEXO para expandir sua presença em embalagens flexíveis de papel e filme na Europa Central e Oriental. A aquisição ampliou as capacidades de fabricação e o alcance regional, apoiando a resiliência do fornecimento e uma oferta de produtos mais ampla para clientes que mudam formatos e materiais em resposta às pressões de sustentabilidade e conformidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado europeu de embalagens flexíveis abrange o valor de embalagens flexíveis vendidas para uso entre usuários finais na Europa, incluindo formatos comuns de filme, bolsa, saco e envoltório feitos de plástico, papel, folha de alumínio ou estruturas mistas.

Exclusões de escopo: excluímos formatos de embalagens rígidas e maquinário de embalagem, e também excluímos serviços de logística que estejam fora da venda de embalagens.

Visão geral da segmentação

- Por Material

- Plásticos

- Polietileno (PE)

- Polipropileno Biorientado (BOPP)

- Polipropileno Fundido (CPP)

- Outros Plásticos

- Papel

- Folha de Metal

- Bioplásticos e Materiais Compostáveis

- Plásticos

- Por Tipo de Produto

- Sacos e Bolsas

- Filmes e Envoltórios

- Sachês e Embalagens em Bastão

- Outros Tipos de Produto

- Por Setor do Usuário Final

- Alimentos

- Produtos de Panificação

- Lanches

- Carne, Aves e Frutos do Mar

- Confeitaria

- Ração para Animais de Estimação

- Outros Produtos Alimentícios

- Bebidas

- Saúde e Farmacêutico

- Cuidados Pessoais e Cosméticos

- Agricultura

- Outros Setores de Uso Final

- Alimentos

- Por Tecnologia de Impressão

- Flexografia

- Rotogravura

- Impressão Digital

- Outras Tecnologias de Impressão

- Por País

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir o limite do mercado, construir os indicadores iniciais de demanda e testar a robustez dos números em nível de país. Nos baseamos em fontes públicas e não pagas, como as séries de produção e comércio do Eurostat, dados alfandegários do UN Comtrade, atualizações de políticas da Comissão Europeia sobre embalagens e resíduos, e indicadores macroeconômicos da OCDE que influenciam a demanda por bens embalados.

Para manter as premissas realistas, também analisamos relatórios anuais de convertedores e fornecedores de materiais, apresentações a investidores, divulgações de sustentabilidade e imprensa especializada em embalagens de boa reputação, para acompanhar adições de capacidade, mudanças de materiais (por exemplo, movimentos para materiais monomaterial) e alterações nas embalagens dos usuários finais. Quando necessário, foram utilizadas assinaturas pagas de dados financeiros de empresas, bancos de dados de patentes e visões de comércio em nível de remessa para esclarecer a exposição de receita, a atividade de inovação e os fluxos transfronteiriços. Esses exemplos são apenas indicativos, e muitas outras fontes também foram consultadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para preencher lacunas que as fontes documentais não conseguem abordar de forma clara, especialmente em relação à realização de preços, mudanças no mix de produtos e à rapidez com que as metas de sustentabilidade se traduzem em decisões de compra concretas. Entrevistamos convertedores de embalagens, participantes de matérias-primas, proprietários de marcas e parceiros de canal nos principais mercados europeus, e depois realizamos verificações de acompanhamento para alinhar as premissas sobre volumes, margens e substituição entre materiais.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 18% | |

| Nível médio: 55% | Líderes funcionais/de unidade: 26% | |

| Players menores: 20% | Gerentes: 56% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down e bottom-up, em que o ponto de partida foi reconstruído a partir de sinais de demanda de embalagens em nível europeu e depois distribuído por país usando indicadores de produção, comércio e consumo. Uma vez estabelecido esse conjunto de demanda, foram adicionadas verificações seletivas de baixo para cima, como exposição amostral de receita de convertedores, padrões de consumo de materiais de embalagem e faixas de preço por unidade, que foram então usadas para ajustar os totais quando surgiam grandes lacunas.

Os principais insumos que influenciaram o modelo incluíram a penetração de embalagens flexíveis nos principais usos finais (alimentos, bebidas, cuidados domésticos e saúde), a mudança em direção a estruturas recicláveis, tendências de redução de peso, movimentos de preços de resina e folha de alumínio, e mudanças nos formatos de embalagem de varejo e e-commerce. Como os fatores de mercado se movem em conjunto, a análise de cenários foi usada para as previsões, com caminhos base, conservador e otimista vinculados a variáveis como produção de alimentos embalados, momento das políticas e repasse de preços de materiais discutido durante as entrevistas. Quando as informações de baixo para cima não estavam disponíveis para países menores, usamos alocação baseada em proporções ancorada em indicadores de comércio e bens embalados, e depois reconferimos o uso per capita implícito para valores atípicos.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de várias etapas para que o número final permaneça consistente com os sinais do mundo real. Os resultados do modelo foram comparados com indicadores independentes, como índices de produção de embalagens, direcionalidade de importação e exportação, e divisões de demanda em nível de país que surgiram nas entrevistas, e então grandes variações foram revisadas novamente antes da aprovação final.

Se um movimento incomum for observado, como uma variação repentina no preço de materiais ou uma mudança regulatória que afete um grande grupo de usuários finais, recontatamos as fontes para confirmar se a mudança é estrutural ou de curto prazo. Os relatórios são atualizados anualmente, e atualizações provisórias são adicionadas quando ocorrem eventos materiais, seguidas de uma verificação final pré-entrega para que os clientes recebam uma visão atualizada no momento do lançamento.

Tamanho do mercado europeu de embalagens flexíveis segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens flexíveis na Europa nem sempre coincidem, pois cada estudo define o limite de forma diferente e também escolhe um ano-base e uma lógica de preços diferentes. Na prática, as diferenças aparecem quando uma estimativa trata as embalagens flexíveis apenas como filmes plásticos, ou quando o valor é construído a partir da receita de remessas em vez do valor de consumo dentro da Europa.

Ao acompanhar a produção de bens embalados, os sinais de comércio líquido e a realização de preços dos convertedores, a Mordor Intelligence mantém o total europeu vinculado a um conjunto de consumo definido, sendo então reverificado com testes de plausibilidade em nível de país antes da finalização.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 54,42 bilhões de USD (2025) | |

| Consultoria Global A | 55,87 bilhões de USD (2023) | Utiliza uma base de receita de 2023 e um corte temporal diferente para câmbio e precificação, o que pode elevar ou reduzir o valor quando o momento de repasse da resina muda entre países. |

| Consultoria Regional B | 36,41 bilhões de USD (2024) | Parece aplicar um escopo incluído mais restrito e pode excluir algumas estruturas flexíveis de materiais mistos ou partes da demanda não alimentar, o que comprime o total em comparação com uma definição mais ampla de embalagem flexível. |

A diferença vem principalmente dos limites de escopo e do ano de medição, e depois de como as mudanças de preço são tratadas entre materiais e países. Quando o mercado é ancorado em sinais claros de demanda e verificado cruzadamente com padrões de país, o resultado se torna mais fácil de reproduzir e explicar para decisões de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento anual composta projetada para o setor de embalagens flexíveis da Europa entre 2026 e 2031?

O mercado tem previsão de expansão a um CAGR de 2,94% durante o período de 2026-2031.

Qual grupo de materiais deve registrar a expansão mais rápida?

Os bioplásticos e outros materiais compostáveis estão projetados para crescer mais rapidamente, a um CAGR de 4,21% até 2031.

Por que os filmes de polietileno e polipropileno de material único estão substituindo rapidamente os laminados multicamadas?

Os mandatos de reciclabilidade da UE, em vigor até 2030, exigem que as embalagens entrem nos fluxos de reciclagem existentes, de modo que os proprietários de marcas estão migrando para estruturas de polímero único que atendem a essas regras e evitam taxas de Responsabilidade Estendida do Produtor onerosas.

Qual mercado nacional deve registrar o crescimento mais forte até 2031?

Espanha está projetada para liderar os ganhos regionais com um CAGR de 4,13%, impulsionada pelas exportações de alimentos mediterrâneos e pela expansão da logística de comércio eletrônico.

Como a impressão digital está reformulando a estratégia da cadeia de suprimentos para os conversores?

As prensas digitais e híbridas eliminam os custos de chapas, permitindo tiragens lucrativas a partir de 500 unidades e possibilitando que as marcas lancem unidades de manutenção de estoque multilíngues ou de edição limitada com curto prazo de aviso.

O que torna as bolsas retort de alta barreira recicláveis uma oportunidade de espaço em branco importante?

As estruturas atuais de folha de alumínio enfrentam obsolescência regulatória, portanto, os conversores que entregam bolsas de polímero único com desempenho de esterilização a 121 °C podem capturar participação de marcas de ração para animais de estimação e refeições prontas que buscam alternativas conformes.

Página atualizada pela última vez em: