Dimensão e Quota do Mercado Europeu de Painéis Compósitos de Alumínio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

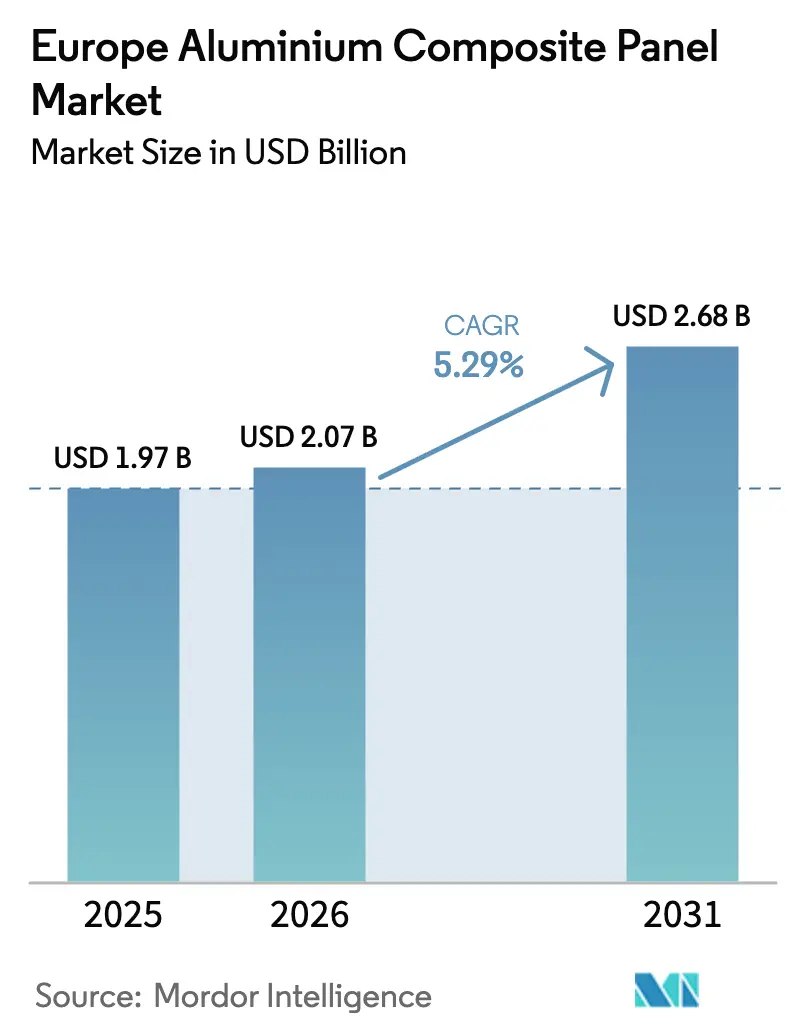

| Tamanho do mercado no ano base (2025) | 1.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Painéis Compósitos de Alumínio por Mordor Intelligence

A dimensão do mercado europeu de painéis compósitos de alumínio deverá crescer de USD 1,97 mil milhões em 2025 para USD 2,07 mil milhões em 2026 e prevê-se que atinja USD 2,68 mil milhões até 2031, a uma CAGR de 5,29% no período 2026-2031. Este crescimento assenta numa viragem para o investimento em renovação de fachadas, regras de segurança contra incêndio mais rigorosas e maior procura por revestimentos premium, o que compensa a desaceleração na construção residencial. O aumento da obra pública em engenharia civil, a adoção de acabamentos PVDF de longa duração e a eliminação progressiva dos núcleos de polietileno contribuem para manter as encomendas estáveis, mesmo com o arrefecimento geral da atividade construtiva. A Alemanha domina o mercado europeu de painéis compósitos de alumínio, impulsionada por programas de infraestruturas que atenuam o impacto dos desafios do mercado habitacional nos fornecedores. O setor dos transportes, em particular os fabricantes de vagões ferroviários, está a adotar cada vez mais revestimentos em alumínio leve que cumprem as normas EN 45545, abrindo assim novas oportunidades de crescimento no mercado.

Principais Conclusões do Relatório

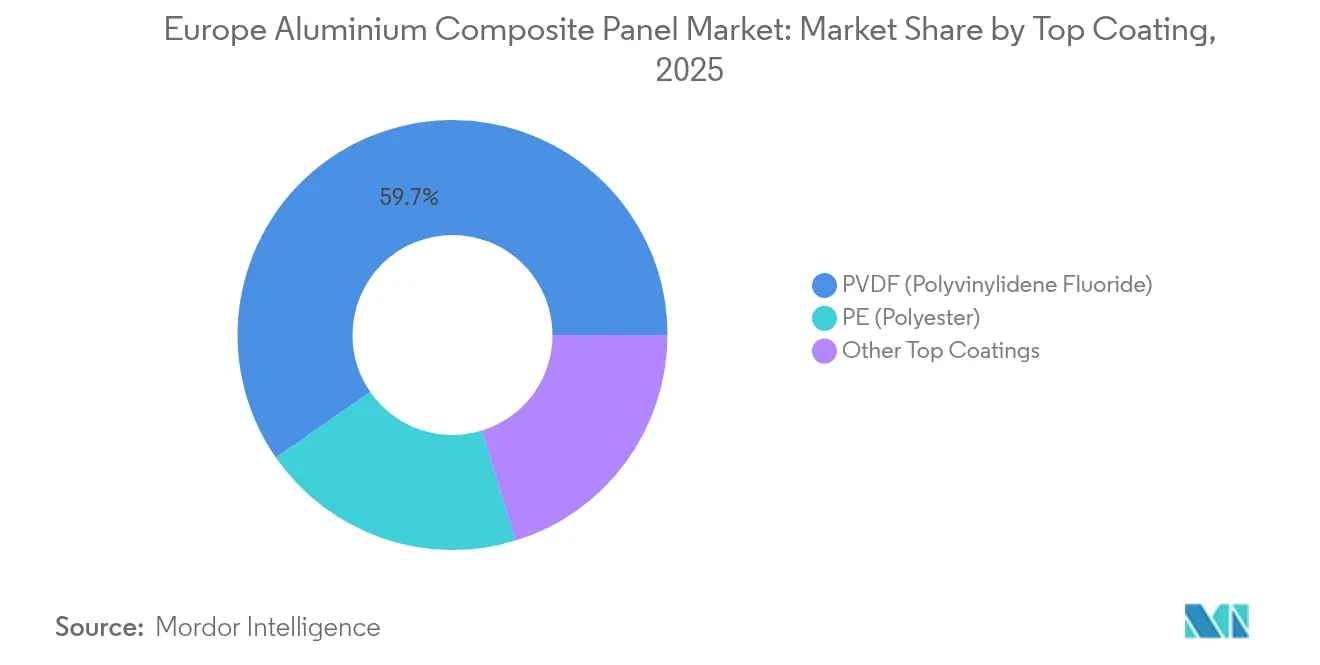

- Em 2025, o PVDF conquistou uma quota de receita de 59,65% no mercado europeu de painéis compósitos de alumínio e está projetado para acelerar a uma CAGR de 6,35% até 2031.

- Por aplicação, o revestimento de fachadas detinha uma quota de 25,10% no mercado europeu de painéis compósitos de alumínio em 2025 e deverá expandir-se a uma CAGR de 6,22% até 2031.

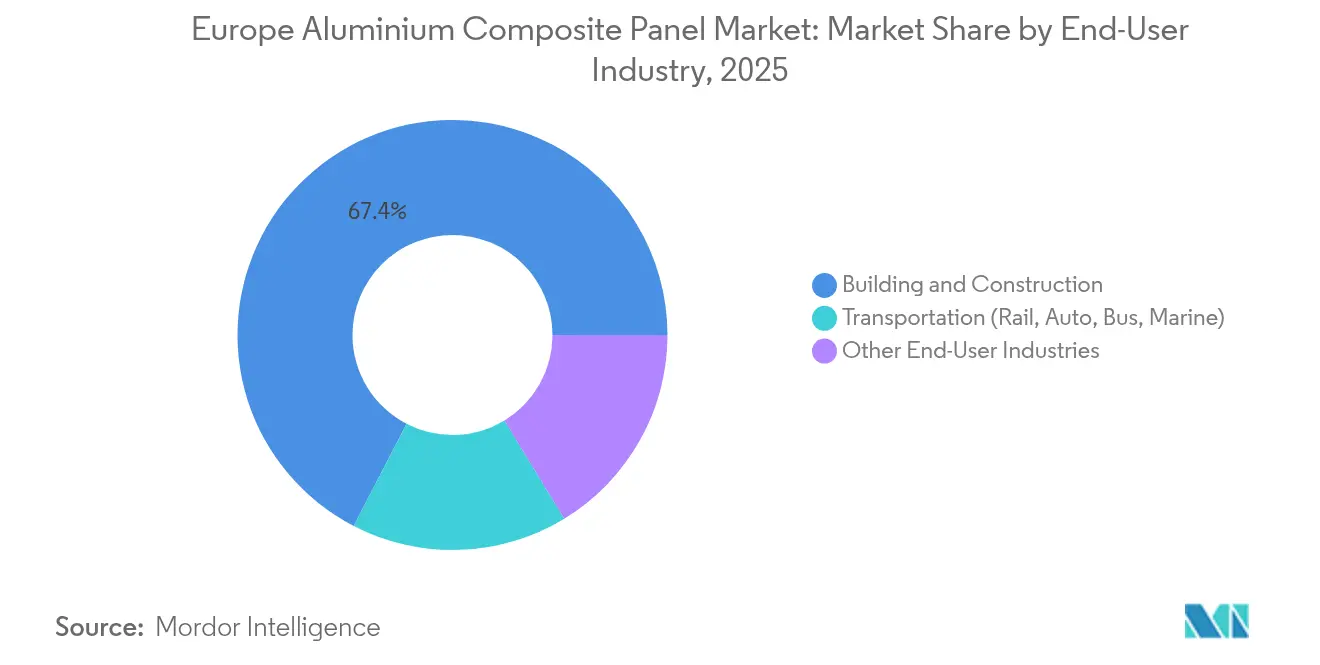

- Por indústria do utilizador final, o setor da construção e edificação representou 67,40% da quota do mercado europeu de painéis compósitos de alumínio em 2025, enquanto o setor dos transportes está projetado para registar a CAGR mais elevada de 6,05% até 2031.

- Por geografia, a Alemanha liderou com uma quota de receita de 19,54% em 2025 e está a crescer a uma CAGR de 6,18%, superando a média regional.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Painéis Compósitos de Alumínio

Análise do Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Normas de segurança contra incêndio da UE mais rigorosas a impulsionar núcleos A2 e FR | +1.2% | Em toda a UE, com maior intensidade no Reino Unido, Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Vaga de renovação no âmbito do Pacto Ecológico Europeu exige revestimento leve de fachadas | +1.5% | Em toda a UE, com maior destaque na Alemanha, França, Itália e Espanha | Longo prazo (≥4 anos) |

| Adoção acelerada de revestimentos PVDF pela sua durabilidade e estética | +0.8% | Projetos premium da Europa Ocidental | Médio prazo (2-4 anos) |

| Crescimento dos painéis compósitos de alumínio com impressão digital para fachadas inteligentes e publicidade DOOH | +0.5% | Principais cidades do Reino Unido, Alemanha, França, Espanha e Itália | Longo prazo (≥4 anos) |

| Procura de painéis em alumínio leve para carruagens de comboios a hidrogénio | +0.3% | Alemanha, França, Reino Unido e Países Baixos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Normas de Segurança contra Incêndio da União Europeia mais Rigorosas a Impulsionar os Núcleos A2 e FR

Os regulamentos pós-Grenfell eliminaram os painéis com núcleo de polietileno das especificações para edifícios de grande altura em vários Estados-Membros. O Reino Unido proibiu fachadas combustíveis acima de 18 m em 2018, a Alemanha adotou limites semelhantes para edifícios acima de 7 m, e a França aplicou as regras A2-s2,d0 em torres com mais de 28 m. Estas medidas aumentaram a procura por núcleos com enchimento mineral, apesar de um prémio de preço de EUR 15–20 por m². As diferenças nos ensaios nacionais persistem, mas um grupo de trabalho criado em 2024 no âmbito da EUMEPS sinalizou progressos em direção à harmonização. Os fornecedores que já detêm certificações de fachada em escala real estão bem posicionados para beneficiar[1]Departamento do Reino Unido para Nivelamento, Habitação e Comunidades, "Programa de Segurança dos Edifícios," GOV.UK, gov.uk.

Vaga de Renovação no Âmbito do Pacto Ecológico Europeu exige Revestimento Leve de Fachadas

A Vaga de Renovação tem como objetivo reabilitar 35 milhões de edifícios até 2030, duplicando a taxa anual de renovação energética. O sobre-revestimento em painéis compósitos de alumínio acrescenta apenas 5–7 kg por m², permitindo aos instaladores colocar novo isolamento sem reforço estrutural. A Polónia, a Alemanha e a Espanha afetam fundos do Mecanismo de Recuperação e Resiliência para este tipo de obras, e as normas de desempenho da Diretiva revista sobre o Desempenho Energético dos Edifícios entram em vigor a partir de 2028. O fluxo de projetos depende da simplificação dos processos de licenciamento e de uma base de instaladores qualificados; contudo, o horizonte de longo prazo assegura um patamar mínimo de procura até 2050[2]Comissão Europeia, "Iniciativa Vaga de Renovação," EUROPA, ec.europa.eu.

Adoção Acelerada de Revestimentos PVDF pela sua Durabilidade e Estética

As camadas de PVDF mantêm a cor e o brilho durante 25 anos, superando os acabamentos em poliéster que normalmente exigem repintura num prazo de 15 anos. As especificações arquitetónicas em zonas costeiras e industriais passaram a adotar o PVDF como padrão, resultando num aumento de custos de 20–30%. O fornecimento ficou mais restrito em 2024, quando os fabricantes de baterias desviaram matéria-prima à base de fluoropolímeros, duplicando os prazos de entrega no revestimento de bobinas. Embora alguns fabricantes tenham optado pelo FEVE, a maioria dos projetos premium continua a pagar o sobrecusto para garantir garantias mais longas e menores custos de manutenção ao longo do ciclo de vida.

Crescimento dos Painéis Compósitos de Alumínio com Impressão Digital para Fachadas Inteligentes e Publicidade DOOH

Os sistemas de injeção de tinta UV imprimem gráficos a 1.200 dpi sobre bobinas de PVDF, reduzindo o prazo de execução para 48 horas face às seis semanas de espera da serigrafia. A publicidade DOOH programática na Europa atingiu 27% das campanhas em 2024, e os painéis retro-iluminados impressos oferecem um consumo energético inferior ao dos painéis LED. Os arquitetos também incorporam códigos QR e etiquetas NFC para ligar os utilizadores a dados do edifício. A adoção permanece abaixo de 3% do volume, mas os pioneiros obtêm prémios de margem de 15–20% graças à flexibilidade de design.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade do preço do alumínio no pós-guerra na Ucrânia | –0.6% | Global, com impacto agudo na Europa | Curto prazo (≤2 anos) |

| Responsabilidades de re-revestimento em núcleos de PE combustíveis | –0.4% | Reino Unido, Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Escassez de resina PVDF devido à procura do setor das baterias | –0.3% | Projetos premium da Europa Ocidental | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Alumínio no Pós-Guerra na Ucrânia

As sanções ao metal russo, as elevadas tarifas de energia europeias e os prémios de frete elevaram o alumínio LME para USD 2.400 por tonelada no início de 2024. As fundições regionais reduziram a produção em 15% face a 2019, e os direitos de importação aumentaram ainda mais após a ronda tarifária dos EUA em 2025. Os fabricantes cobrem entre três e seis meses de exposição, mas continuam a enfrentar compressão de margens. Muitos recorrem agora a bobinas recicladas, que apresentam um desconto de USD 200–300 e uma pegada de carbono incorporado 95% inferior, embora as limitações de qualidade superficial mantenham o conteúdo reciclado abaixo de 30% nos graus arquitetónicos.

Responsabilidades de Re-Revestimento em Núcleos de PE Combustíveis

O Fundo de Segurança dos Edifícios do Reino Unido cobre GBP 5,1 mil milhões de custos de remediação; contudo, os proprietários ainda têm de financiar a maioria das obras de melhoria, o que atrasa as novas aprovações para grandes alturas. A Alemanha e a França ofereceram subsídios paralelos, mas o receio de responsabilidade futura torna os promotores cautelosos. Para os fornecedores, a transição para painéis A2 aumenta as margens unitárias, mas reduz o volume, deslocando as linhas de produção para núcleos premium e consolidando a procura em torno das marcas certificadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Revestimento Superior: O PVDF Mantém Liderança e Crescimento

Os acabamentos em PVDF dominaram o mercado europeu de painéis compósitos de alumínio, representando uma quota de 59,65% em 2025, e estão no caminho certo para uma CAGR de 6,35% até 2031. A dimensão do mercado europeu de painéis compósitos de alumínio para produtos com revestimento em PVDF beneficia das normas de garantia de 25 anos e de um historial comprovado em climas adversos. Os arquitetos nas regiões costeiras da Alemanha, França e Espanha encaram cada vez mais o poliéster como um risco em termos de custo do ciclo de vida. A escassez de oferta em 2024 expôs vulnerabilidades, mas a substituição permaneceu limitada devido aos requisitos de garantia e às políticas de retenção de cor.

O prémio do PVDF de EUR 5–8 por m² equivale a menos de 1% do custo de instalação da fachada, tornando a decisão de atualização direta para edifícios de escritórios de Classe A, aeroportos e ativos de hospitalidade. Os revestidores de bobinas que controlam o seu próprio fornecimento de fluoropolímeros, como a 3A Composites, mantiveram os prazos de entrega mesmo durante a escassez de resina, reforçando a sua vantagem competitiva. O poliéster mantém a sua quota na decoração de interiores e na sinalização temporária, mas o seu crescimento fica aquém do mercado global.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: O Revestimento de Fachadas Impulsiona a Procura sob os Mandatos de Segurança contra Incêndio

O revestimento de fachadas assegurou 25,10% da quota do mercado europeu de painéis compósitos de alumínio em 2025 e está projetado para avançar a uma CAGR de 6,22% até 2031. As novas restrições no Reino Unido, na Alemanha e na França eliminam os núcleos combustíveis em edifícios altos, direcionando as especificações para produtos A2 com enchimento mineral. A dimensão do mercado europeu de painéis compósitos de alumínio para aplicações de revestimento de fachadas está a receber um impulso adicional dos subsídios de renovação do Pacto Ecológico Europeu, que privilegiam as soluções de sobre-revestimento com isolamento integrado.

A decoração de interiores mantém-se em segundo lugar em termos de volume. Os painéis com núcleo de PE, com espessura de 3–4 mm, permitem a instalação rápida de divisórias e módulos de teto. A sinalização e os tapumes recorrem à impressão digital, enquanto as placas de isolamento combinam revestimentos em painéis compósitos de alumínio com poliisocianurato ou lã mineral para alcançar poupanças energéticas de 20–30%. Os transportadores ferroviários, embora representem uma quota reduzida, são o nicho de crescimento mais rápido, à medida que os construtores de material circulante procuram reduções de peso. Os revestimentos de colunas e vigas complementam a procura, especialmente em átrios e centros de transporte.

Por Indústria do Utilizador Final: A Construção Domina, os Transportes Avançam Rapidamente

A construção e edificação representou 67,40% da procura em 2025, refletindo o papel consolidado dos painéis compósitos de alumínio em fachadas e paredes cortina. O fraco arranque de novos projetos habitacionais reduziu a despesa global na construção em 2% em 2024, mas a produção em engenharia civil aumentou 5,8%, sustentando as encomendas para centros de transporte e edifícios públicos. A Espanha registou um salto de dois dígitos na produção graças ao investimento do Plano de Recuperação, enquanto a Itália se voltou para a engenharia civil para compensar o fim do seu boom de créditos fiscais.

Os transportes detêm uma quota modesta, mas apresentam a taxa de crescimento mais rápida, com uma CAGR de 6,05%. Os comboios a hidrogénio e elétricos a baterias utilizam painéis A2 para cumprir as normas de segurança contra incêndio EN 45545 e compensar o peso do depósito. Os autocarros elétricos e as embarcações marítimas leves também experimentam revestimentos compósitos. Os fornecedores que adaptam painéis sandwich com resistência ao fogo para interiores de material circulante estão bem posicionados para ciclos de aquisição ferroviária plurianuais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Alemanha liderou o mercado europeu de painéis compósitos de alumínio com uma quota de 19,54% em 2025 e está projetada para crescer a uma CAGR de 6,18% até 2031. Os orçamentos para engenharia civil, associados à dotação de EUR 25,6 mil milhões do NextGenerationEU e a um fundo federal de segurança contra incêndio de EUR 1 mil milhões, sustentam uma procura estável de painéis, apesar de um declínio de 17% nas licenças habitacionais. Os códigos estaduais exigem agora fachadas não combustíveis acima de 7 m, mantendo a procura por núcleos A2.

O Reino Unido registou uma contração em 2024 devido à Lei de Segurança dos Edifícios, que apertou a responsabilidade e suspendeu muitos arranques de construção de grandes alturas. Ainda assim, o Fundo de Segurança dos Edifícios de GBP 5,1 mil milhões acelera a substituição de painéis combustíveis, ancorando um pipeline de reabilitação que apoia os fornecedores certificados. A França equilibra uma atividade moderada de nova construção com subsídios da ANAH que cobrem até metade dos custos de re-revestimento na habitação social.

Os países nórdicos definem o ritmo nos limites de carbono incorporado. A Dinamarca já exige declarações, e a Suécia imporá limiares a partir de 2025, pressionando os fabricantes a publicar as Declarações Ambientais de Produto EN 15804 e a encurtar as distâncias de transporte.

Panorama Competitivo

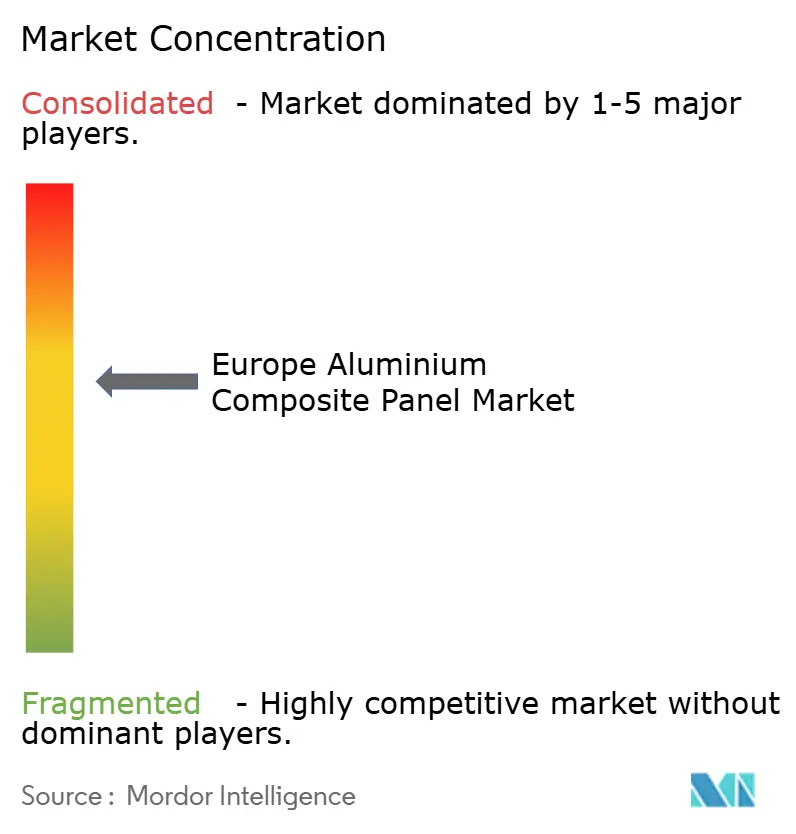

O mercado europeu de painéis compósitos de alumínio está moderadamente consolidado, com empresas globais como a 3A Composites a competir com especialistas regionais como a Euramax. A 3A Composites aproveita a integração vertical e lançou o ALUCODUAL no final de 2024, um painel A2 de face dupla que simplifica a instalação de fachadas com parede de vidro. A Euramax diferencia-se através de um configurador digital que agiliza a aprovação de projetos, enquanto a ALUCOIL tira partido de Declarações Ambientais de Produto recentemente certificadas para ganhar projetos públicos nórdicos. As oportunidades de espaço em aberto centram-se na impressão digital, em cassetes pré-fabricadas fora do local e em sistemas de recolha para economia circular. Apenas cerca de 10% dos painéis em fim de vida são reciclados atualmente. Os projetos-piloto de delaminação mecânica na Alemanha e nos Países Baixos recuperam até 90% do conteúdo de alumínio, sugerindo uma via para novas fontes de receita e conformidade com as diretivas de resíduos cada vez mais exigentes.

Líderes da Indústria Europeia de Painéis Compósitos de Alumínio

3A Composites

Arconic Inc.

ALUCOIL

Alubond USA

Mitsubishi Chemical Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Janeiro de 2025: A 3A Composites expandiu a sua linha AXCENT de cassetes de fachada pré-fabricadas, integrando painéis ALUCOBOND com subestruturas, isolamento e envidraçado, reduzindo a mão de obra em obra em 40%.

- Novembro de 2024: A 3A Composites lançou o ALUCODUAL, um painel A2 de face dupla com acabamentos em PVDF em ambas as faces para paredes cortina transparentes.

Âmbito do Relatório do Mercado Europeu de Painéis Compósitos de Alumínio

| PE (Poliéster) |

| PVDF (Fluoreto de Polivinilideno) |

| Outros Revestimentos Superiores |

| Decoração de Interiores |

| Tapumes e Sinalização |

| Isolamento |

| Revestimento de Fachadas |

| Transportador Ferroviário |

| Revestimento de Colunas e Vigas |

| Construção e Edificação |

| Transportes (Ferroviário, Automóvel, Autocarro, Marítimo) |

| Outras Indústrias de Utilizadores Finais |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Nórdicos |

| Resto da Europa |

| Revestimento Superior | PE (Poliéster) |

| PVDF (Fluoreto de Polivinilideno) | |

| Outros Revestimentos Superiores | |

| Aplicação | Decoração de Interiores |

| Tapumes e Sinalização | |

| Isolamento | |

| Revestimento de Fachadas | |

| Transportador Ferroviário | |

| Revestimento de Colunas e Vigas | |

| Indústria do Utilizador Final | Construção e Edificação |

| Transportes (Ferroviário, Automóvel, Autocarro, Marítimo) | |

| Outras Indústrias de Utilizadores Finais | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Resto da Europa |

Questões-Chave Respondidas no Relatório

Qual é o valor atual do mercado europeu de painéis compósitos de alumínio?

O mercado está avaliado em USD 2,07 mil milhões em 2026.

Com que rapidez crescerá a procura de painéis compósitos de alumínio na Europa?

O mercado está projetado para expandir-se a uma CAGR de 5,29% até 2031.

Qual o tipo de revestimento que lidera as vendas?

Os revestimentos em PVDF dominaram o mercado com uma quota de 59,65% em 2025 e prevê-se que continuem a crescer.

Por que razão é a Alemanha um mercado atrativo para os compradores?

A Alemanha combina um grande pipeline de retrofitting de segurança contra incêndio com despesas sustentadas em engenharia civil.

O que está a impulsionar a procura de painéis no setor dos transportes?

Os vagões ferroviários a hidrogénio e elétricos a baterias exigem revestimentos de alumínio leves e com resistência ao fogo para cumprir a norma EN 45545.

Qual o grau de fragmentação da concorrência entre fornecedores?

Nenhuma empresa detém mais de 15%, e as cinco principais controlam em conjunto cerca de metade das vendas.

Página atualizada pela última vez em: