Tamanho e Participação do Mercado de Proteína de Algas na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

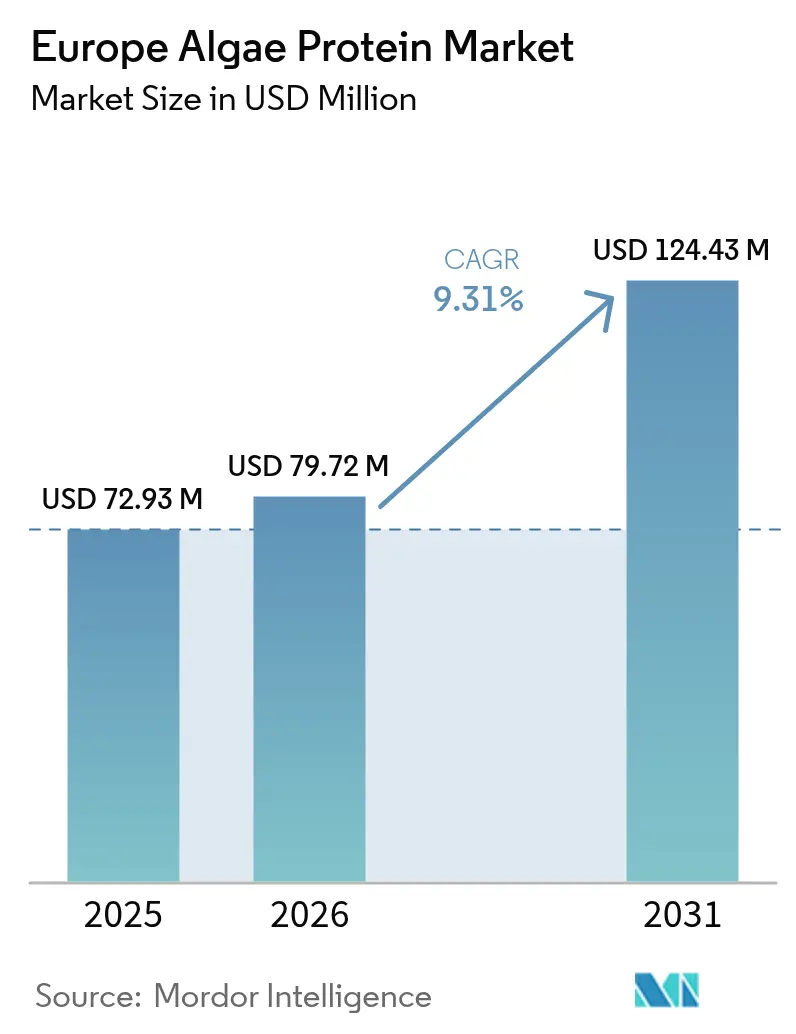

| Tamanho do mercado no ano base (2025) | 72.93 Milhões de dólares |

| Tamanho do Mercado (2026) | 79.72 Milhões de dólares |

| Tamanho do Mercado (2031) | 124.43 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.31% CAGR |

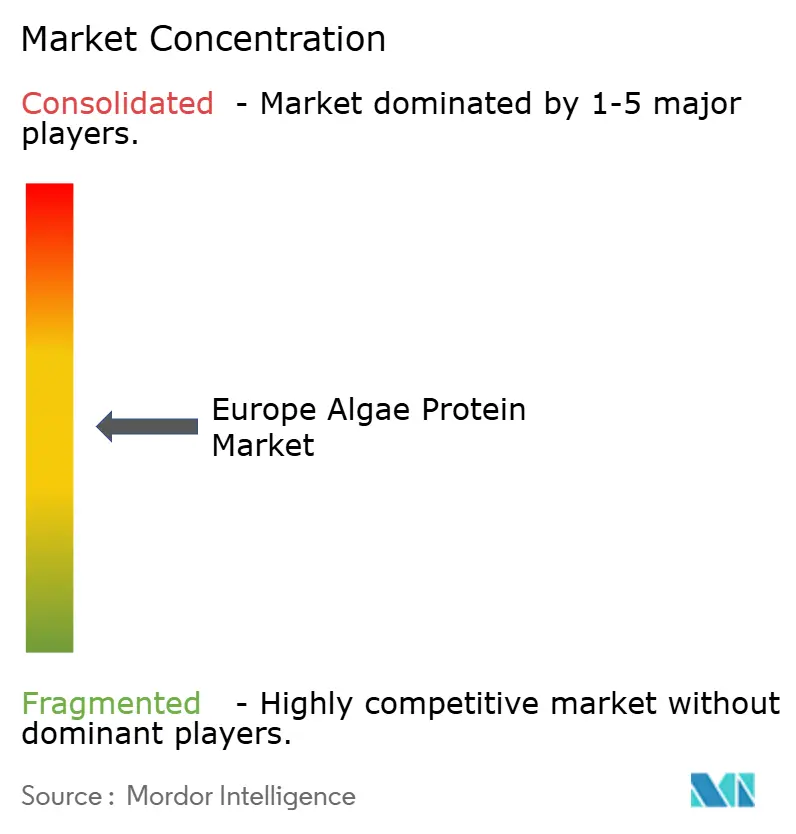

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Algas na Europa por Mordor Intelligence

O tamanho do mercado europeu de proteína de algas em 2026 é estimado em USD 79,72 milhões, crescendo a partir do valor de 2025 de USD 72,93 milhões, com projeções para 2031 indicando USD 124,43 milhões, crescendo a um CAGR de 9,31% no período de 2026 a 2031. Em fevereiro de 2024, a Comissão Europeia aprovou mais de 20 espécies de algas para uso alimentar, reduzindo os prazos comerciais e os custos do setor [1]Fonte: Comissão Europeia: Direção-Geral dos Assuntos Marítimos e das Pescas, "Mais de 20 Espécies de Algas Já Podem Ser Vendidas como Alimento ou Suplemento Alimentar na UE", oceans-and-fisheries.ec.europa.eu. Esta aprovação regulatória está impulsionando a adoção de proteína de algas em diversos setores. Paralelamente, inovações no design de fotobiorreatores e nos métodos de disrupção da parede celular estão reduzindo ainda mais os custos de produção. À medida que os consumidores se voltam cada vez mais para dietas de baixo carbono, a demanda por proteína de algas está aumentando, especialmente em produtos de panificação, alternativas lácteas e substitutos de carne. Essa tendência está levando os fabricantes a integrar a proteína de algas em uma ampla gama de produtos, desde alimentos e bebidas até suplementos e alternativas lácteas. A Alemanha, com sua robusta base de fabricação de ingredientes, lidera as vendas regionais, enquanto a Espanha, beneficiando-se do cultivo mediterrâneo, apresenta o crescimento mais acelerado.

Principais Conclusões do Relatório

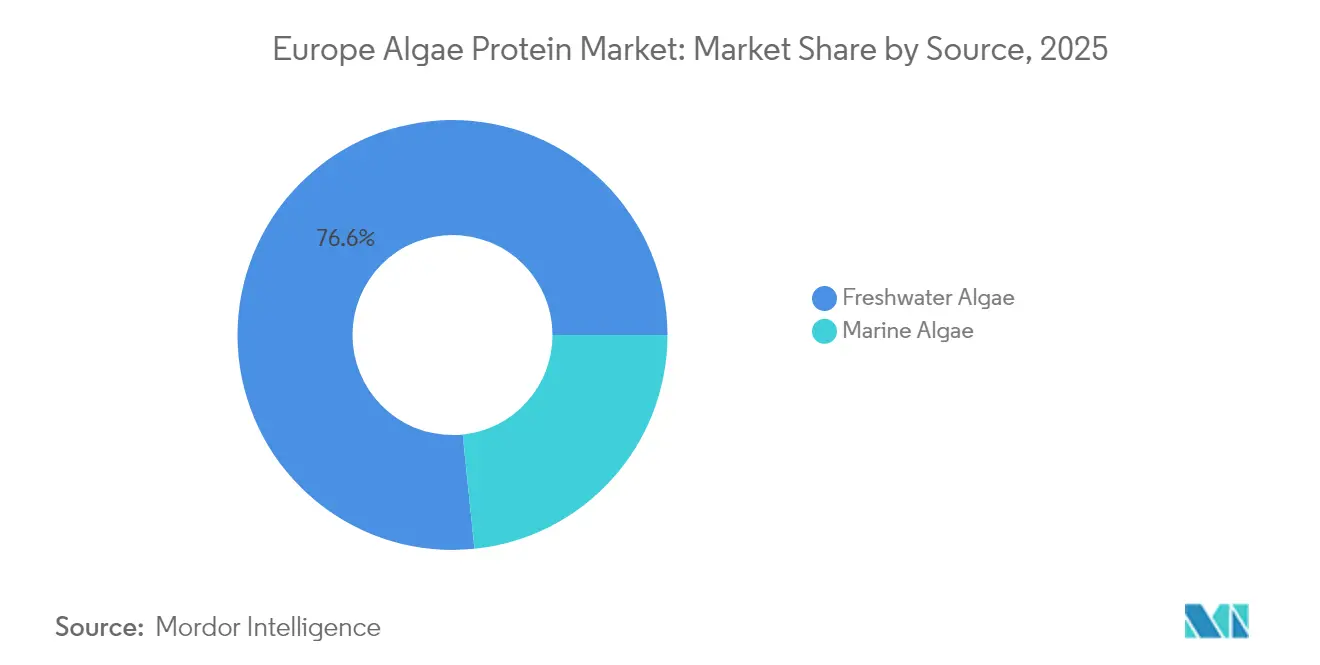

- Por fonte, as algas de água doce lideraram com 76,63% da participação do mercado europeu de proteína de algas em 2025; as algas marinhas têm projeção de crescimento a um CAGR de 9,96% até 2031.

- Por tipo, a espirulina deteve 56,02% da participação de receita em 2025, enquanto a chlorella deve expandir a um CAGR de 10,08% até 2031.

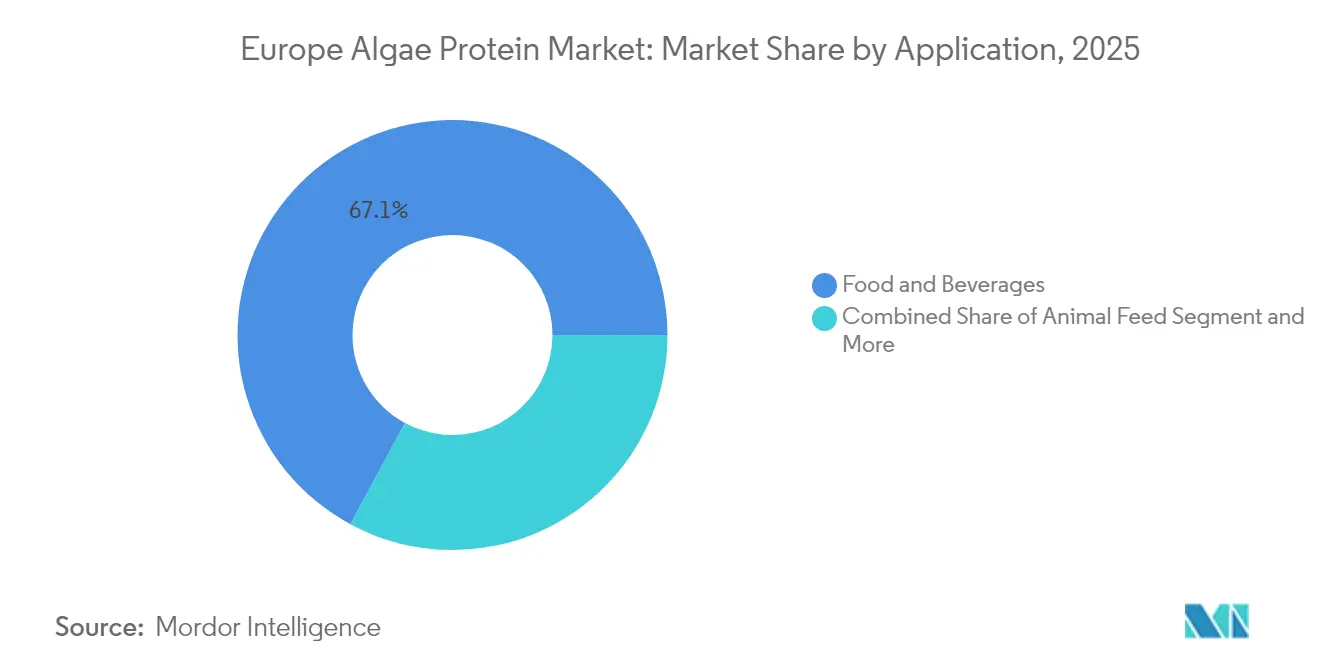

- Por aplicação, alimentos e bebidas responderam por 67,12% do tamanho do mercado europeu de proteína de algas em 2025 e têm previsão de avançar a um CAGR de 10,28%.

- Por geografia, a Alemanha deteve 18,05% do tamanho do mercado europeu de proteína de algas em 2025; a Espanha deve registrar um CAGR de 9,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Proteína de Algas na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta demanda por alimentos e suplementos à base de plantas | +2.1% | Alemanha, Países Baixos, França | Médio prazo (2 a 4 anos) |

| Avanços tecnológicos no cultivo de algas | +1.8% | Países Baixos, Dinamarca, Alemanha | Longo prazo (≥ 4 anos) |

| Expansão em alimentos funcionais e nutracêuticos | +1.5% | Alemanha, França, Espanha | Médio prazo (2 a 4 anos) |

| Adoção crescente de proteínas sustentáveis | +1.3% | Em toda a União Europeia, com maior intensidade nos países nórdicos | Longo prazo (≥ 4 anos) |

| Aprovações regulatórias para ingredientes alimentares novos | +1.0% | Harmonização regulatória em toda a União Europeia | Curto prazo (≤ 2 anos) |

| Ascensão dos pós de nutrição esportiva vegana | +0.8% | Alemanha, Reino Unido, Países Baixos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta demanda por alimentos e suplementos à base de plantas

O crescente apetite da Europa por alimentos e suplementos à base de plantas está impulsionando o mercado de proteína de algas, com aplicações abrangendo diversos setores. À medida que os consumidores se voltam para substitutos sustentáveis, sem alérgenos e ricos em nutrientes para a proteína animal, as algas, especialmente a espirulina e a chlorella, estão emergindo como favoritas. Essas algas apresentam um perfil rico, repleto de proteínas, aminoácidos essenciais, vitaminas e antioxidantes. Essa preferência crescente está alinhada com os objetivos gerais de sustentabilidade e clima da Europa, dado que as algas demandam significativamente menos terra, água e energia do que as culturas convencionais ou o gado. Além disso, um aumento nos investimentos em fontes alternativas de proteína em toda a Europa impulsiona a expansão deste mercado. Destacando essa tendência, o Good Food Institute reportou que os investimentos em proteínas alternativas na Alemanha totalizaram EUR 134 milhões em 2024 [2]Fonte: Good Food Institute, "Os Números de Investimento em Proteínas Alternativas Europeias de 2024 Marcam o Retorno ao Crescimento, mas Mostram a Necessidade de Melhores Opções de Financiamento," gfieurope.org. Refletindo essa demanda crescente, o setor de alimentos e bebidas está incorporando a proteína de algas em uma variedade de produtos, desde alternativas à carne e barras de proteína até iogurtes sem laticínios, lanches e bebidas, aproveitando o crescente segmento vegano e flexitariano.

Avanços tecnológicos no cultivo de algas

O mercado de proteína de algas está se expandindo por meio de inovações nos métodos de cultivo que visam aumentar os rendimentos, reduzir os custos de produção e escalar as operações. A implementação de sistemas fechados de fotobiorreatores representa um avanço tecnológico significativo. Esses sistemas fornecem ambientes controlados que otimizam a exposição à luz, os níveis de CO₂ e a distribuição de nutrientes, resultando em maior produtividade de biomassa em comparação com os métodos tradicionais de tanques abertos. O design compacto desses sistemas permite uma produção eficiente para aplicações em alimentos, ração animal e nutracêuticos. Na Alemanha, os fotobiorreatores de camada fina de ultra-alta densidade da CellDEG GmbH, com fornecimento de CO₂ mediado por membrana, alcançam impressionantes concentrações de biomassa superiores a 30 g/L e produtividade diária de cerca de 10 g/L. Além disso, técnicas de engenharia genética e seleção de cepas levaram ao cultivo de microalgas ricas em proteínas, como Chlorella e Spirulina, com perfis nutricionais aprimorados e crescimento mais rápido. A ascensão da inteligência artificial (IA) e do monitoramento baseado em sensores refina ainda mais esse processo, permitindo ajustes em tempo real para máxima eficiência. Esses avanços reforçam o apelo da proteína de algas, tornando-a uma escolha preferida em relação às proteínas tradicionais e abrindo caminho para sua aceitação mais ampla nos mercados europeus de alimentos, aquicultura e nutracêuticos.

Expansão em alimentos funcionais e nutracêuticos

Os consumidores europeus priorizam a saúde, tornando-os receptivos às proteínas de algas, particularmente as derivadas de Chlorella e Spirulina. Essas algas são ricas em aminoácidos essenciais, antioxidantes, ácidos graxos ômega-3 e compostos bioativos. À medida que a demanda por alimentos funcionais, conhecidos por seus benefícios de fortalecimento imunológico, anti-inflamatório e desintoxicante, cresce, esses ingredientes à base de algas encontram seu caminho em barras de proteína, smoothies, suplementos e bebidas enriquecidas. A expansão do mercado é ainda impulsionada por um aumento de empresas que se aventuram na produção de suplementos alimentares. Esse impulso é reforçado pelo endosso regulatório da União Europeia a alimentos de rótulo limpo e novos alimentos, simplificando a introdução de produtos à base de algas com alegações de saúde. Além disso, os movimentos vegano e flexitariano da Europa, aliados às crescentes preocupações com o impacto ambiental da proteína animal, destacam as algas como uma alternativa proteica sustentável e de baixo carbono.

Adoção crescente de proteínas sustentáveis

Na Europa, o mercado de proteína de algas está ganhando impulso, impulsionado por um esforço coletivo de consumidores, fabricantes e formuladores de políticas em direção a alternativas sustentáveis e ecológicas às proteínas tradicionais. As proteínas de algas se destacam por sua sustentabilidade: demandam muito menos terra, água e energia do que as culturas convencionais ou o gado. Além disso, sistemas de produção avançados, como fotobiorreatores de circuito fechado, podem aproveitar o CO₂ residual e a água recuperada, minimizando ainda mais sua pegada ambiental. Com a crescente conscientização sobre as mudanças climáticas e as preocupações com a biodiversidade, os consumidores europeus estão se voltando para proteínas que defendem uma economia circular de baixo carbono, posicionando as algas como uma candidata de destaque. Destacando essa tendência, uma pesquisa de 2024 da Agência de Padrões Alimentares revelou que cerca de 27% dos entrevistados na Inglaterra, no País de Gales e na Irlanda do Norte expressaram preocupação significativa com a produção sustentável de alimentos [3]Fonte: Agência de Padrões Alimentares, "Nível de preocupação dos consumidores com a produção sustentável de alimentos no Reino Unido", food.gov.uk. No âmbito regulatório, tanto os governos quanto a UE estão defendendo inovações em proteínas sustentáveis. Iniciativas como a Estratégia do Prado ao Prato e o Pacto Ecológico Europeu ressaltam a importância do desenvolvimento de proteínas alternativas e reforçam o financiamento para pesquisas centradas em algas. Esse apoio catalisou um aumento nos investimentos e nas inovações de produtos, abrangendo desde substitutos de carne e alternativas lácteas até ingredientes de alimentos funcionais, todos integrando proteína de algas por sua sustentabilidade e benefícios nutricionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna de aceitação sensorial, como odor, sabor e textura | -1.7% | Em toda a Europa, particularmente no Norte da Europa | Médio prazo (2 a 4 anos) |

| Altos custos de produção | -1.4% | Alemanha, Países Baixos, França | Longo prazo (≥ 4 anos) |

| Baixa conscientização do consumidor | -1.1% | Europa Oriental, Europa Meridional | Curto prazo (≤ 2 anos) |

| Concorrência de fontes de proteína vegetal mais consolidadas | -0.9% | Alemanha, França, Reino Unido | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de aceitação sensorial, como odor, sabor e textura

As características sensoriais da proteína de algas apresentam barreiras significativas à aceitação do consumidor, particularmente seu odor terroso e marinho, sabor amargo ou herbáceo e textura calcária ou granulosa. Esses atributos são particularmente problemáticos em bebidas, lanches e alternativas lácteas. Os consumidores europeus geralmente preferem fontes de proteína mais suaves e neutras, como soja ou ervilha, tornando a adoção da proteína de algas desafiadora nos mercados de alimentos funcionais e nutrição esportiva, onde o sabor e a textura impactam diretamente as decisões de recompra do consumidor. As empresas europeias de tecnologia alimentar estão investindo em soluções que incluem tecnologias de desodorização, microencapsulação e técnicas de mistura para resolver esses problemas sensoriais. No entanto, esses métodos apresentam resultados variáveis e aumentam os custos de produção. Apesar dos avanços tecnológicos, os persistentes problemas sensoriais continuam a limitar a integração da proteína de algas nos produtos alimentares convencionais, afetando seu crescimento no mercado europeu de proteínas.

Altos custos de produção

As algas oferecem benefícios de sustentabilidade e nutricionais, mas convertê-las em ingredientes ricos em proteínas requer tecnologias caras, incluindo fotobiorreatores, colheita controlada e processos de secagem e extração intensivos em energia. Esses altos custos resultam em proteína de algas mais cara em comparação com proteínas vegetais consolidadas, como soja ou ervilha, limitando sua competitividade no mercado. Por exemplo, a CellDEG emprega fotobiorreatores de camada fina de alta densidade, exigindo investimento de capital significativo em construção e manutenção. Embora sua tecnologia melhore o rendimento de biomassa, sua complexidade aumenta os custos de energia e operacionais, impactando as despesas gerais de produção. Além disso, requisitos rigorosos de controle de qualidade, necessidades de infraestrutura especializada e demandas por mão de obra qualificada aumentam ainda mais os custos. O impacto financeiro é agravado pela escala limitada das instalações de produção atuais, impedindo-as de alcançar as economias de escala de que os produtores tradicionais de proteínas se beneficiam. Como resultado, os fabricantes transferem esses custos para os consumidores, restringindo a proteína de algas principalmente a mercados premium e de nicho. Sem avanços tecnológicos e melhores eficiências de escala para reduzir os custos de produção, o alto preço da proteína de algas continuará a dificultar sua adoção mais ampla nos mercados europeus.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Espécies de água doce dominam enquanto as algas marinhas ganham impulso

As espécies de água doce dominaram o mercado europeu de proteína de algas com 76,63% de participação em 2025, principalmente por meio do cultivo de espirulina e chlorella. As microalgas marinhas, incluindo Nannochloropsis, estão crescendo a um CAGR de 9,96%, impulsionadas pela autorização da União Europeia para algas comestíveis e pelo aumento da demanda por polissacarídeos bioativos. Em ambientes de água doce controlados, como tanques e fotobiorreatores, espécies como Spirulina e Chlorella prosperam sob condições cuidadosamente gerenciadas, incluindo níveis de nutrientes, temperatura e exposição à luz. Esse cultivo controlado estabeleceu as algas de água doce como uma fonte primária para produtos proteicos comerciais, apoiado por cadeias de abastecimento e estruturas regulatórias consolidadas na Europa.

As algas marinhas, incluindo algas macroscópicas e microalgas, estão emergindo como fontes significativas de proteína. Sua composição nutricional apresenta compostos bioativos como ácidos graxos ômega-3, antioxidantes e polissacarídeos, tornando-as valiosas para aplicações em alimentos funcionais e nutracêuticos. O cultivo de espécies marinhas em locais costeiros ou offshore oferece benefícios de escalabilidade e reduz o uso de água doce, alinhando-se com as prioridades ambientais europeias. Os avanços nas técnicas de cultivo e processamento estão melhorando os rendimentos e a qualidade dos produtos. Esses desenvolvimentos posicionam as algas marinhas para expandir sua presença no mercado, complementando a produção de algas de água doce e contribuindo para o crescimento do mercado europeu de proteína de algas.

Por Tipo: A chlorella acelera apesar da liderança da espirulina

A espirulina deteve 56,02% de participação no mercado europeu de proteína de algas em 2025, apoiada por seu perfil completo de aminoácidos e proeminência em produtos de nutrição esportiva. A chlorella está experimentando um crescimento mais rápido, com um CAGR projetado de 10,08%. A espirulina contém concentração de proteína de 65 a 70% e inclui aminoácidos essenciais, vitaminas do complexo B e antioxidantes como a ficocianina. Sua versatilidade em diversas aplicações alimentares, incluindo suplementos dietéticos, smoothies e barras de energia, fortaleceu sua posição nos produtos de saúde europeus. Além disso, o cultivo da Spirulina em ambientes controlados de água doce produz alta biomassa, tornando-a mais econômica e escalável em comparação com outras variedades de algas.

A chlorella está ganhando destaque na Europa devido aos avanços tecnológicos no processamento que abordam suas limitações. Com teor de proteína comparável ao da Spirulina e níveis mais elevados de clorofila, a Chlorella é cada vez mais utilizada em produtos de rótulo limpo e veganos por seus benefícios de desintoxicação e fortalecimento do sistema imunológico. Por exemplo, a Allmicroalgae – Natural Products S.A. produz cepas premium de Chlorella vulgaris em fotobiorreatores, alcançando concentrações de proteína acima de 60%. Suas técnicas de processamento melhoram a digestibilidade e reduzem o sabor amargo natural, ampliando suas aplicações em produtos alimentares e suplementos.

Por Aplicação: Alimentos e Bebidas impulsionam a dupla liderança

Os fabricantes de alimentos e bebidas dominaram o mercado europeu de proteína de algas com 67,12% de participação em 2025, com crescimento projetado a um CAGR de 10,28% até 2031. Os consumidores europeus buscam cada vez mais produtos à base de plantas, ricos em proteínas e de rótulo limpo, tornando a proteína de algas uma opção atraente devido ao seu perfil completo de aminoácidos, origem natural e menor pegada ambiental em comparação com proteínas animais e outras proteínas vegetais. Em março de 2025, a Associação Europeia de Biomassa de Algas, por meio dos Fóruns EU4Algae, implementou um "Protocolo para Solicitar um Dossiê de Novo Alimento" para simplificar o processo regulatório para alimentos à base de algas no âmbito do regulamento de Novos Alimentos da UE. Esse avanço regulatório aprimorou a integração da proteína de algas em alimentos funcionais, incluindo barras de proteína, substitutos de refeição, lanches e alternativas lácteas.

Além disso, os fabricantes de alimentos estão aproveitando os avanços em tecnologias de mascaramento de sabor, encapsulação e texturização. Essas inovações abordaram desafios anteriores relacionados ao sabor e à textura da proteína de algas, aumentando seu apelo e versatilidade em itens processados e prontos para consumo. Com o apoio da União Europeia a novos alimentos e o crescente reconhecimento das algas como uma proteína sustentável, que requer mínima quantidade de terra e água, sua integração nas ofertas de alimentos e bebidas está ganhando impulso.

Análise Geográfica

A Alemanha deteve 18,05% do mercado europeu de proteína de algas em 2025, apoiada por suas cadeias de abastecimento de ingredientes consolidadas e substancial financiamento público para proteínas alternativas. A Espanha, com projeção de crescimento a um CAGR de 9,56% durante 2026-2031, beneficia-se de seus sistemas de tanques abertos ao ar livre com baixos requisitos de energia. As instituições de pesquisa e startups da Alemanha especializadas em proteínas alternativas, particularmente algas, recebem apoio por meio de programas governamentais de sustentabilidade e financiamento da União Europeia para avanços em biotecnologia, inovação alimentar e agricultura sustentável. Em maio de 2025, seis Institutos Fraunhofer (IME, IVV, IGB e outros) lançaram o projeto 'FutureProteins', implementando sistemas especializados de fotobiorreatores para o cultivo contínuo de algas ao longo do ano. A iniciativa desenvolve novos produtos alimentares, incluindo hambúrgueres, alternativas ao leite e cerveja de algas, combinando algas com proteínas vegetais e fúngicas, com foco na produção e no processamento integrados.

Os Países Baixos emergiram como um importante polo de expansão de escala. Aqui, fotobiorreatores modulares, instalados em estufas reconvertidas, facilitam o cultivo de algas durante todo o ano sob iluminação controlada. Além disso, a logística portuária de Roterdã garante uma distribuição ágil por toda a Europa. Os investimentos estratégicos de capital da Corbion reforçam ainda mais a posição de mercado de inovadores holandeses de menor porte.

A Espanha está emergindo como um ator-chave no mercado europeu de proteína de algas. O clima do país, particularmente nas regiões costeiras e meridionais, oferece condições ideais para o cultivo de algas em larga escala. As empresas espanholas estão ampliando suas operações de cultivo de algas em espécies marinhas e de água doce, apoiadas por iniciativas de financiamento governamental e da UE focadas na bioeconomia circular e no desenvolvimento da aquicultura. Em um desenvolvimento significativo, a startup espanhola de biotecnologia Microalgas Future estabeleceu a maior instalação de P&D e produção de microalgas da Europa em Navarra. O projeto, com financiamento inicial de EUR 4 milhões e um investimento total planejado de EUR 30 milhões, abrangerá 50.000 m². A instalação tem como objetivo produzir 60 t/ano de espirulina, juntamente com biomassa de haematococcus e Schizochytrium para os mercados de alimentos, cosméticos e ômega-3. Esta instalação demonstra a crescente influência da Espanha no setor de proteína de algas. A posição do país é ainda fortalecida pela crescente incorporação de algas nas dietas mediterrâneas, pela expansão da produção voltada para exportação e pelos crescentes investimentos em tecnologia alimentar.

Panorama regulatório

Na União Europeia, a maioria das proteínas derivadas de algas e ingredientes à base de algas usados em alimentos e suplementos enquadra-se na estrutura de Novos Alimentos (Regulamento (UE) 2015/2283), que exige avaliação de segurança pela EFSA e autorização da UE antes da comercialização, mediante inclusão na lista da União de novos alimentos. Em fevereiro de 2024, a Comissão Europeia aprovou mais de 20 espécies de algas para uso alimentar, o que reduziu os prazos de comercialização para empresas que passam do fornecimento em escala-piloto para o lançamento de alimentos e suplementos de marca.

A implementação regulatória continua a expandir-se por meio de autorizações específicas para ingredientes e atualizações de especificações, apoiando caminhos de conformidade mais claros para fornecedores e usuários finais. Em abril de 2024, o Regulamento de Execução (UE) 2024/1046 da Comissão autorizou o beta-glucano derivado da microalga Euglena gracilis como novo alimento, enquanto o Regulamento de Execução (UE) 2024/1026 da Comissão atualizou as especificações para a oleorresina rica em astaxantina de Haematococcus pluvialis. Separadamente, a Iniciativa da UE para Algas (COM(2022) 592) atribui à Comissão Europeia e ao CEN um papel no desenvolvimento de métodos padronizados de teste, quantificação e extração para ingredientes e contaminantes de algas até o final de 2026, reforçando padrões harmonizados de qualidade e segurança entre os Estados-membros.

Análise da cadeia de valor

A cadeia de valor da proteína de algas na Europa abrange o desenvolvimento de cepas e a preparação de inóculos, o cultivo (lagoas abertas e fotobiorreatores fechados), a colheita e desidratação, a secagem ou o manuseio de biomassa úmida, a ruptura da parede celular e extração, e a formulação em ingredientes de grau alimentar e suplementar (pós, concentrados e insumos texturizados). Uma parcela notável da atividade do setor está concentrada entre processadores-cultivadores integrados, incluindo Aliga Microalgae, Algenfarm Kloetze e A4F, que combinam cultivo com processamento a jusante para controlar a qualidade e atender às especificações de grau alimentar. Processadores de ingredientes especiais em polos na Bélgica, Países Baixos, Alemanha e Dinamarca concentram-se em purificação, secagem e personalização de aplicações.

Os insumos a montante incluem CO2, nutrientes, energia e água, além de equipamentos de fotobiorreatores. As restrições intermediárias concentram-se nas etapas de secagem e extração de alto custo, na gestão sensorial e no controle consistente de especificações para aplicações alimentares. A Europa também atua como um centro tecnológico e de processamento, com alguma dependência significativa de biomassa importada para operações em larga escala, gerando sensibilidade à logística e à volatilidade dos custos de insumos. A coordenação setorial e o desenvolvimento de pipeline são apoiados pela EU4Algae (lançada em 2022, com mais de 1.200 membros), e projetos de capacitação como o BIG-ALGAE visam a produtividade de macroalgas e a extração de proteínas e polissacarídeos para fortalecer a disponibilidade local de matéria-prima para processadores europeus.

Cenário Competitivo

A estrutura do mercado europeu de proteína de algas é moderadamente fragmentada, oferecendo oportunidades para novos entrantes. Empresas como Corbion e Roquette adotaram estratégias de integração vertical, controlando as operações desde os fotobiorreatores até os processos de texturização a jusante. Essa integração abrange as etapas de cultivo, colheita, extração e isolamento de proteínas. Essa estratégia permite que essas empresas mantenham o controle de qualidade em toda a cadeia de abastecimento. Além disso, ajuda-as a alcançar eficiências de custo e a fortalecer sua posição competitiva no mercado.

As empresas estão formando parcerias estratégicas para aumentar a capacidade de produção e ampliar a presença no mercado. Essas colaborações frequentemente envolvem o compartilhamento de expertise tecnológica, instalações de pesquisa e redes de distribuição. O sistema de colheita contínua da MicroHarvest em sua planta de demonstração em Hamburgo, que processa 10 toneladas diariamente, demonstra o foco na eficiência operacional e na redução de custos. O sistema incorpora sistemas avançados de monitoramento, mecanismos automatizados de colheita e protocolos de controle de qualidade para manter padrões de produção consistentes.

Os esforços de pesquisa e desenvolvimento concentram-se na melhoria da qualidade dos produtos e na redução dos custos de produção. O aumento de patentes para fotobiorreatores de vórtice, desclorofilização enzimática e homogeneização de alta pressão indica os esforços do setor para comercializar a produção de proteína de algas. Esses avanços tecnológicos visam abordar os desafios na eficiência da extração de proteínas, no aprimoramento do perfil de sabor e na escalabilidade dos processos de produção. As empresas também estão investindo no desenvolvimento de cepas especializadas de microalgas com maior teor de proteínas e perfis nutricionais aprimorados.

Líderes do Setor de Proteína de Algas na Europa

Corbion Biotech, Inc.

Roquette Klotze GmbH & Co. KG

Phycom BV

Duplaco BV

Algama Foods

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os esforços de tramitação regulatória e padronização estão criando espaço para um conjunto mais amplo de ingredientes derivados de algas autorizados, além de especificações mais previsíveis para os compradores. A aprovação pela Comissão Europeia, em fevereiro de 2024, de mais de 20 espécies de algas para uso alimentar, juntamente com o caminho de Novos Alimentos previsto no Regulamento (UE) 2015/2283 e ações específicas para ingredientes, como a autorização de abril de 2024 do beta-glucano de Euglena gracilis (Regulamento de Execução (UE) 2024/1046), apoia os desenvolvedores de produtos que buscam ir além dos suplementos e adentrar matrizes alimentares convencionais. No lado do setor, a European Algae Biomass Association, por meio dos Fóruns EU4Algae, introduziu um Protocolo para Solicitação de Dossiê de Novo Alimento em março de 2025, alinhando-se à necessidade de mercado de uma preparação de dossiês mais rápida e repetível, à medida que novos formatos de proteína de algas chegam aos fabricantes de alimentos e bebidas.

Uma segunda frente de oportunidades vem de programas de expansão de escala e redução de custos apoiados pela UE, que abordam os gargalos de processamento em vez de apenas o cultivo, apoiando volumes comerciais e uma economia unitária mais competitiva para uso em alimentos e bebidas (o maior segmento de aplicação). O CleanAlgae2Value (out. 2025 a set. 2029) está desenvolvendo Módulos de Atualização de Biorrefinaria de Microalgas (MABUM) para extração econômica de proteínas e óleos, enquanto o MULTIPLY (atualização do projeto em abril de 2026) e o ALLIANCE (ativo desde 2025) concentram-se na padronização de processos de biorrefinaria e na expansão de rotas de processamento multiprodutos sem solventes. O BIG-ALGAE (lançado em maio de 2026) também está focado na produtividade de macroalgas europeias e na extração a jusante, apoiando uma base de matéria-prima mais local para processadores que fornecem ingredientes proteicos para formulações de panificação, alternativas lácteas e alternativas à carne.

Desenvolvimentos recentes do setor

- Junho de 2026: a Corbion divulgou uma avaliação atualizada do ciclo de vida de seu portfólio de ômega-3 DHA derivado de algas, relatando um impacto climático 18-23% menor em comparação com seus dados de 2021. A divulgação fortalece a diferenciação de fornecedores para ingredientes à base de algas na Europa, onde marcas de alimentos solicitam cada vez mais credenciais de sustentabilidade quantificadas para decisões de formulação e compras.

- Julho de 2025: a Corbion obteve aprovações regulatórias chinesas para produtos de ômega-3 DHA derivados de algas, tanto para nutrição humana quanto animal. As aprovações ampliam o acesso da empresa ao mercado global e sustentam economias de escala que podem influenciar preços, utilização de capacidade e disponibilidade de ingredientes para clientes europeus.

- Dezembro de 2024: a Algenuity abriu sua sede comercial europeia em Roterdã para expandir sua presença nos mercados europeus de biotecnologia e tecnologia de alimentos, mantendo o P&D no Reino Unido. A localização das operações comerciais em um importante centro logístico e de distribuição apoia um atendimento mais rápido aos clientes em toda a Europa e fortalece as rotas de comercialização para portfólios de ingredientes à base de algas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita gerada por ingredientes proteicos derivados de algas e produtos proteicos acabados vendidos em toda a Europa para usos em nutrição humana e ração animal, contabilizada no ponto de venda na cadeia de valor e reportada em USD.

Exclusões de escopo: excluímos extratos de algas não proteicos (por exemplo, pigmentos, óleos de ômega-3 e hidrocoloides) e biomassa de algas vendida principalmente para uso energético ou como fertilizante.

Visão geral da segmentação

- Por Fonte

- Algas de Água Doce

- Algas Marinhas

- Por Tipo

- Espirulina

- Chlorella

- Outros

- Por Aplicação

- Alimentos e Bebidas

- Panificação

- Produtos Lácteos e Alternativas Lácteas

- Produtos de Carne/Aves/Frutos do Mar e Alternativas à Carne

- Nutrição Esportiva/de Desempenho

- Nutrição para Idosos e Nutrição Médica

- Ração Animal

- Alimentos e Bebidas

- Por Geografia

- Reino Unido

- Alemanha

- França

- Itália

- Países Baixos

- Espanha

- Restante da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual e evitar construir o modelo apenas a partir de opiniões. Analisamos estatísticas públicas e referências regulatórias, como o Eurostat para sinais de comércio e manufatura, a EFSA e o Catálogo de Novos Alimentos da UE para o contexto de aprovações, e o FAOSTAT, quando relevante, para vínculos com ração e agricultura. Também verificamos bases de dados de patentes para entender o ritmo de comercialização, e periódicos revisados por pares para pressupostos de rendimento proteico, métodos de cultivo e perdas de processamento.

Além disso, usamos registros de empresas, apresentações a investidores e imprensa confiável para mapear o posicionamento de produtos e a provável divisão da demanda entre nutrição humana e ração. Sites de associações públicas e anais de conferências ajudaram a verificar cruzadamente quais volumes e capacidades estão sendo realisticamente discutidos na Europa. As fontes documentais mencionadas acima são ilustrativas e não exaustivas, pois muitas outras referências foram usadas para coletar, validar e esclarecer pontos de dados durante o estudo.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar pressupostos de preços e adoção que não são totalmente visíveis em fontes públicas, especialmente para produtos de espirulina e chlorella em alimentos, nutrição esportiva, nutrição médica e ração. Conversamos com fornecedores de ingredientes, processadores, distribuidores e compradores a jusante, e as discussões foram distribuídas pelos principais países consumidores e produtores europeus, de modo a captar diferenças regionais. Quando as respostas não eram convergentes, reverificamos o fator determinante subjacente, por exemplo, o preço realizado por kg de proteína em vez do preço de tabela, antes de finalizar o modelo.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 12% | |

| Nível médio: 57% | Líderes funcionais/de unidade: 37% | |

| Players menores: 18% | Gerentes: 51% |

Dimensionamento de mercado e previsão

O tamanho do mercado é construído usando uma abordagem top-down, na qual a demanda europeia é reconstruída a partir de um conjunto definido de aplicações e depois filtrada por meio da penetração e da intensidade de uso da proteína de algas. Na prática, o modelo parte de indicadores de demanda de uso final em alimentos e bebidas, nutrição esportiva, nutrição para idosos e médica, e ração animal, e então aplica taxas de inclusão de proteína de algas validadas por meio de entrevistas.

Para manter os totais realistas, corroboramos os resultados com aproximações seletivas de baixo para cima (bottom-up), como verificações amostrais de receita de fornecedores, verificações de canais em países-chave, e preço por kg de proteína multiplicado por volumes estimados para algumas sub-aplicações bem monitoradas. Os principais insumos usados no modelo incluem a combinação de produtos entre espirulina e chlorella, pressupostos de teor médio de proteína por tipo, movimentos de importação e exportação de ingredientes à base de algas, preços realizados por aplicação, que variam substancialmente entre ração e nutrição humana, e o ritmo de adoção em nível de país em alimentos formulados e suplementos. Quando faltavam informações bottom-up para nichos menores, tratamos a lacuna usando faixas de penetração conservadoras e depois as ajustamos com base no feedback de especialistas.

Para as previsões, foi usada uma análise de cenários, pois o mercado ainda está em desenvolvimento e os resultados dependem de alguns fatores claros, como clareza regulatória, adições de capacidade e normalização de preços à medida que a escala melhora. O caminho final de previsão foi escolhido após verificar que o crescimento implícito de volume e as mudanças de ASP permaneceram consistentes com o que os participantes do mercado esperam nos próximos anos.

Validação de dados e ciclo de atualização

A validação é feita em etapas para que um pressuposto otimista não se propague por todo o modelo. Comparamos os totais de mercado derivados com sinais independentes, como a direção do comércio, expansões de capacidade reportadas e o consumo implícito por aplicação-chave, e então realizamos verificações de variância em nível de país e aplicação. Quaisquer valores atípicos são revisados novamente e, em alguns casos, os entrevistados são recontatados para confirmar se a variação é impulsionada por um contrato pontual, um aumento temporário de preço ou uma incompatibilidade de escopo.

Antes da aprovação final, o modelo e os pressupostos passam por uma revisão interna de analistas, de modo que a lógica de cálculo e as conversões de unidades sejam verificadas de ponta a ponta. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças regulatórias importantes ou adições notáveis de oferta. Pouco antes da entrega, é realizada uma revisão final para que os números reflitam as atualizações públicas mais recentes e o feedback de mercado validado.

Tamanho do mercado europeu de proteína de algas da Mordor Intelligence comparado a outras estimativas publicadas

As estimativas publicadas para a proteína de algas na Europa podem parecer muito díspares porque o limite da categoria não é consistente, e porque a precificação é tratada de forma diferente entre proteína em grau de ingrediente e produtos nutricionais acabados. As diferenças também aparecem quando uma fonte usa um ano-base diferente ou converte moedas usando uma taxa pontual diferente, o que pode alterar o mercado de forma perceptível.

Neste estudo, a cadência de atualização e o momento da conversão para USD estão alinhados ao mesmo ano-base, e a lógica de ASP está vinculada a verificações de preços realizados por aplicação. Por esse motivo, o valor de 2025 da Mordor Intelligence fica abaixo de algumas visões mais amplas baseadas em receita, que parecem incluir mais valor de produtos acabados.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 72,93 milhões de USD (2025) | |

| Consultoria Global A | 238,40 milhões de USD (2024) | Usa um ano-base anterior e é apresentado como receita, o que pode misturar vendas de ingredientes com produtos acabados de maior valor, e o momento da conversão de moeda pode diferir de uma conversão de ano único. |

| Editora do Setor B | 1,04 bilhão de USD (2025) | A escala sugere um limite de escopo muito mais amplo, provavelmente contabilizando receitas adjacentes de nutrição e suplementos à base de algas além da precificação focada em proteína, com visibilidade limitada sobre como o volume e o ASP foram validados. |

A tabela mostra que a maior parte da dispersão vem de escolhas de escopo e precificação, não de pequenas diferenças nas expectativas de crescimento. Quando o mercado é mantido específico para proteína de algas e depois vinculado a conjuntos de demanda claros, taxas de inclusão realistas e verificações de preços em nível de aplicação, o tamanho resultante é mais fácil de rastrear, revisar e atualizar de forma repetível.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado europeu de proteína de algas?

O mercado está avaliado em USD 79,72 milhões em 2026 e tem projeção de atingir USD 124,43 milhões até 2031.

Qual país lidera as vendas?

A Alemanha lidera com 18,05% de participação, apoiada por robustas capacidades de processamento de alimentos e forte infraestrutura de P&D.

Qual segmento cresce mais rapidamente?

As aplicações em alimentos e bebidas crescem mais rapidamente, a um CAGR de 10,28%, refletindo o uso mais amplo em substitutos de carne, produtos de panificação e alternativas lácteas.

Por que as algas marinhas estão ganhando destaque?

A autorização regulatória da União Europeia para espécies de algas macroscópicas e seu portfólio mais rico de bioativos, como a fucoidan, estão impulsionando um CAGR de 9,96% para as algas marinhas.

Página atualizada pela última vez em: