Tamanho e Participação do Mercado de Revestimentos Epóxi

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 39.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Epóxi por Mordor Intelligence

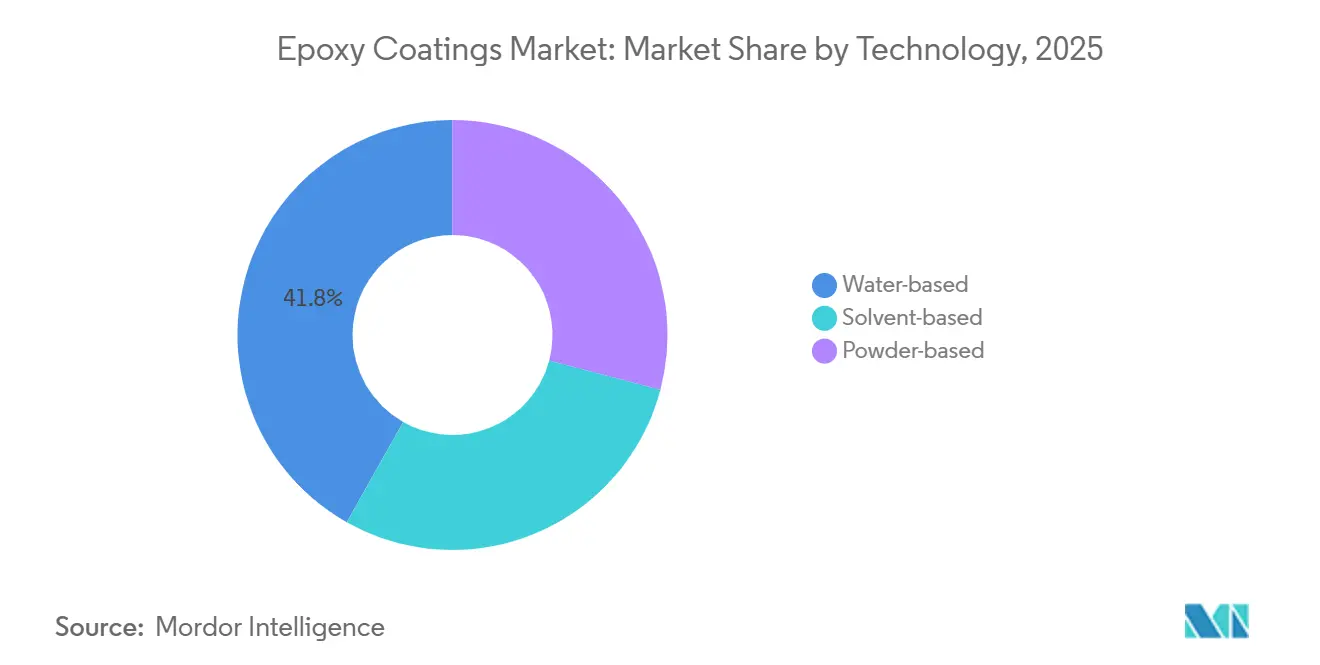

O tamanho do Mercado de Revestimentos Epóxi deve crescer de USD 38,24 bilhões em 2025 para USD 39,51 bilhões em 2026 e está previsto para atingir USD 46,49 bilhões até 2031 a um CAGR de 3,31% no período 2026-2031. A demanda está se deslocando para produtos com baixo teor de COV, uma vez que os sistemas de base aquosa já representam 41,81% da receita de tecnologia de 2025 e estão se expandindo a um CAGR de 4,38%, pois o Anexo XVII do REACH limita o teor de solvente em acabamentos protetores. A Ásia-Pacífico permanece o principal motor de crescimento devido ao Programa Nacional de Infraestrutura de USD 1,3 trilhão da Índia e à considerável lacuna de infraestrutura da ASEAN que os governos pretendem fechar até 2030. As reformas industriais em plantas de alimentos e bebidas, impulsionadas pelas normas de saneamento atualizadas do USDA, estão gerando demanda por revestimentos de piso de maior margem. As montadoras automotivas estão instalando linhas de epóxi curáveis por UV e LED que reduzem o consumo de energia em 70%, o que está ajudando os produtores a proteger as margens apesar das oscilações nos custos de matérias-primas.

Principais Conclusões do Relatório

- Por tecnologia, os sistemas de base aquosa lideraram com 41,81% da receita de 2025 e estão se expandindo a um CAGR de 4,38% até 2031.

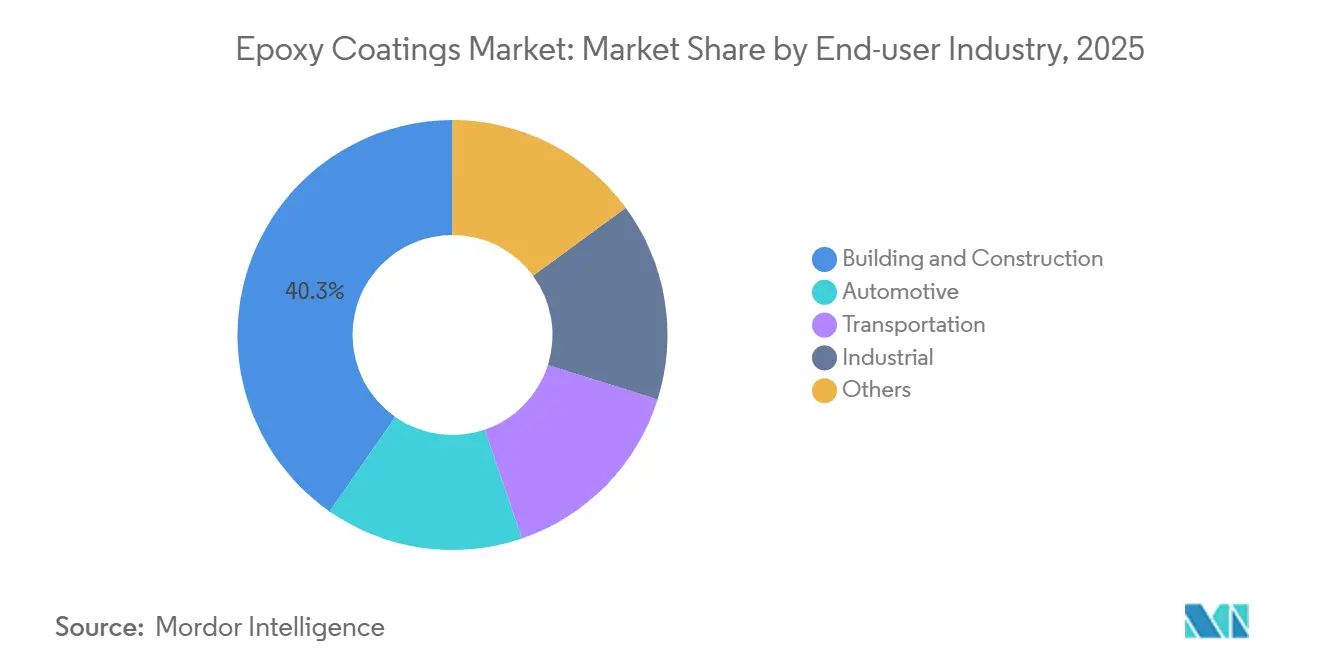

- Por usuário final, a construção civil deteve 40,31% da participação do mercado de revestimentos epóxi em 2025; as aplicações industriais são o segmento de expansão mais rápida, com CAGR de 3,61% até 2031.

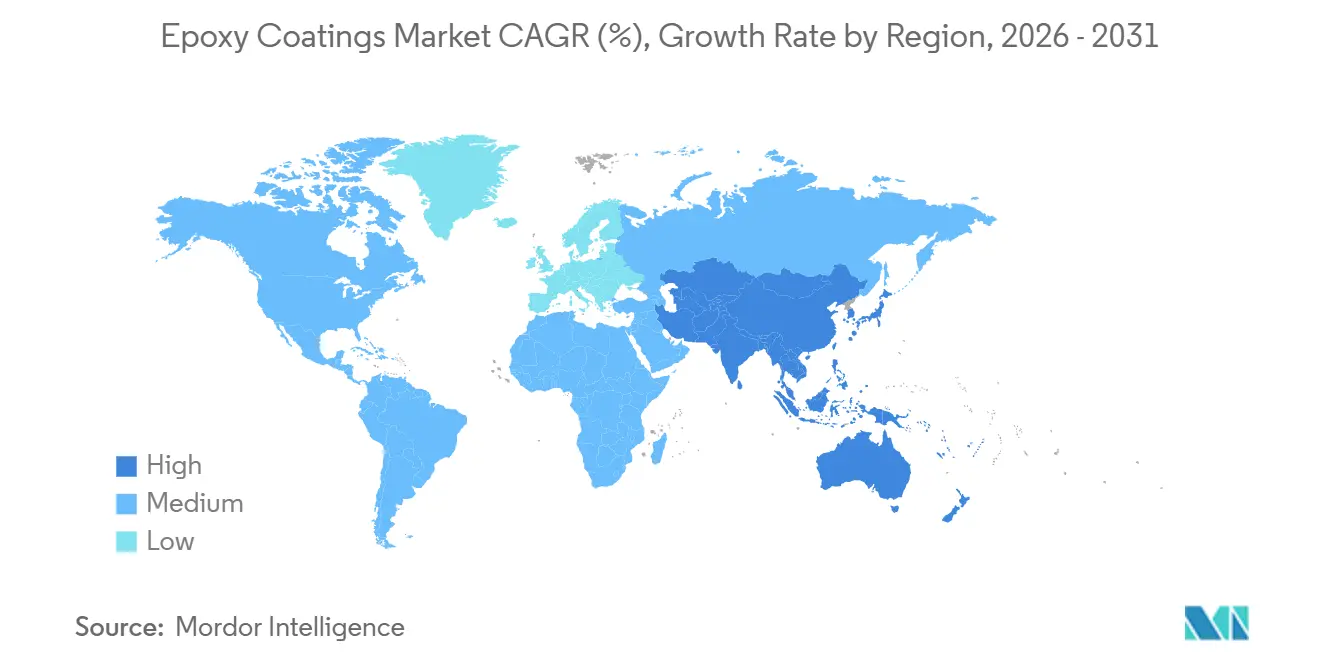

- Por geografia, a Ásia-Pacífico contribuiu com 46,55% da receita de 2025 e está no caminho para um CAGR de 3,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos Epóxi

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração Crescente de Epóxi de Base Aquosa em Revestimentos Protetores Industriais | +1.2% | Global, mais forte na UE e na América do Norte | Médio prazo (2 a 4 anos) |

| Expansão do Setor de Construção na Ásia-Pacífico e na África | +0.9% | Índia, ASEAN, Arábia Saudita, África do Sul | Longo prazo (≥ 4 anos) |

| Modernização de Pisos Industriais em Plantas de Alimentos e Bebidas | +0.5% | América do Norte, UE, ASEAN | Curto prazo (≤ 2 anos) |

| Tecnologias de Epóxi Curáveis por UV/LED de Cura Rápida | +0.4% | Principais polos automotivos | Médio prazo (2 a 4 anos) |

| Carcaças de Baterias e Alojamentos de Motores para Veículos Elétricos | +0.3% | China, Coreia do Sul, Estados Unidos, UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração Crescente de Epóxi de Base Aquosa em Revestimentos Protetores Industriais

Os sistemas de base aquosa de dois componentes agora oferecem uniformidade de filme seco dentro de ±5 µm, equiparando-se aos graus à base de solvente enquanto reduzem os COVs em 80% para atender ao limite de 420 g/L do REACH[1]Agência Europeia de Produtos Químicos, "Entradas do Anexo XVII do REACH," echa.europa.eu. Os co-solventes de carbonato de propileno mantêm tempos de abertura de 20 minutos sem violar as regras do CARB, permitindo a implantação total nos EUA. Empresas petroquímicas e de tratamento de águas residuais valorizam o perfil de ponto de fulgor zero, que reduz os prêmios de seguro em até 15%. A Alemanha registrou um aumento de 28% nos volumes de revestimento de tanques de base aquosa durante 2025. A paridade de preços com os sistemas à base de solvente, alcançada no final de 2024, removeu a última barreira para a adoção generalizada.

Expansão do Setor de Construção na Ásia-Pacífico e na África

O programa de infraestrutura da Índia destina USD 1,3 trilhão a rodovias, metrôs e aeroportos que especificam primers epóxi em barras de aço. A ASEAN atraiu USD 240 bilhões de IED em 2025, e 42% financiaram fábricas e data centers que necessitam de pisos resistentes a produtos químicos. O NEOM de USD 500 bilhões da Arábia Saudita aloca revestimentos de grau marinho para zonas de alta salinidade. O Banco Africano de Desenvolvimento estima o déficit de infraestrutura do continente em USD 100 bilhões por ano, grande parte do qual exigirá sistemas epóxi resistentes à corrosão. Os portos da África do Sul também estão sendo modernizados com camadas epóxi que prolongam a vida útil do aço em ambientes de umidade costeira.

Modernização de Pisos Industriais em Plantas de Alimentos e Bebidas

A Lei de Modernização da Segurança Alimentar exige pisos contínuos e não porosos, levando os processadores a substituir o piso vinílico por terraço epóxi. As auditorias do USDA em 2025 identificaram 34% das plantas com rachaduras no piso, acelerando os ciclos de reforma[2]Departamento de Agricultura dos Estados Unidos, "Dados de Conformidade do FSIS," usda.gov. Os aditivos antimicrobianos de íons de prata agora reduzem as contagens microbianas em 99,9% em 24 horas, permitindo limpezas profundas mensais. As argamassas de cura rápida recobrem 1.000 m² durante a noite, reduzindo o tempo de inatividade para oito horas. Somente a CP Foods da Tailândia investiu USD 120 milhões para reformar 22 instalações durante 2025.

Tecnologias de Epóxi Curáveis por UV/LED de Cura Rápida

As químicas curáveis por UV polimerizam em 3 a 10 s sob lâmpadas de 395 nm, eliminando fornos e reduzindo o consumo de energia em 70%. As montadoras alemãs reduziram os ciclos de revestimento de 45 min para 12 min após a instalação de linhas de LED em 2025. Novos fotoiniciadores agora permitem a cura completa de filmes de 200 µm para encapsulamento de eletrônicos. O Japão registrou um salto de 41% nas adoções de linhas UV em plantas de eletrônicos em 2025. A vida útil das lâmpadas LED superior a 50.000 h mantém os custos operacionais abaixo de USD 0,02 por m² revestido.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Preços do BPA e da Epicloridrina | –0.6% | UE e América do Norte | Curto prazo (≤ 2 anos) |

| Regulamentações sobre PFAS e Microplásticos Ameaçando o Epóxi em Pó | –0.4% | UE e Califórnia | Médio prazo (2 a 4 anos) |

| Escassez de Aplicadores Robóticos Qualificados | –0.2% | América do Norte, Europa Ocidental, ASEAN | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços do BPA e da Epicloridrina Perturbando as Estruturas de Custos

Os preços do bisfenol A na Europa subiram 22% durante 2025 após a imposição de direitos antidumping provisórios sobre importações de epóxi chinesas. A epicloridrina nos EUA saltou 18% à medida que os produtores da Costa do Golfo reduziram a produção devido ao gás natural caro. Os fornecedores indianos exploraram matérias-primas isentas de impostos para oferecer preços 12% mais baixos do que os fornecedores europeus em licitações no Oriente Médio. A maioria dos formuladores agora prefere contratos trimestrais em vez de contratos spot, sacrificando a flexibilidade. As matérias-primas consequentemente subiram para 62% do custo dos produtos acabados, comprimindo as margens dos players de médio porte.

Regulamentações sobre PFAS e Microplásticos Ameaçando a Adoção de Epóxi em Pó

As regras da UE sobre microplásticos, em vigor desde janeiro de 2025, restringem pós que liberam partículas menores que 5 mm, a menos que a captura de overspray supere 95%. A Califórnia incluiu os endurecedores epóxi fluorados em seu plano de trabalho sobre PFAS, estendendo os ciclos de desenvolvimento em até dois anos. Os aditivos antiestáticos ajudam a atender aos padrões de poeira, mas acrescentam USD 0,40 por kg e reduzem a retenção de brilho em 10% após 2.000 h de QUV-A. A Alemanha propõe estender limites semelhantes aos revestimentos industriais em 2026, forçando reformas em cabines que custam até USD 150.000 UBA.DE. A incerteza regulatória está levando as montadoras de volta aos graus líquidos de baixo teor de COV, apesar das emissões 30% menores do epóxi em pó.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Os Sistemas de Base Aquosa Superam as Alternativas à Base de Solvente

As formulações de base aquosa conquistaram 41,81% da receita de 2025 e estão avançando a um CAGR de 4,38% até 2031, devido aos limites do REACH de 420 g/L de COV para revestimentos protetores e 250 g/L para revestimentos arquitetônicos. As misturas à base de solvente curam mais rapidamente abaixo de 10 °C e toleram aço contaminado com sal, o que é necessário para trabalhos offshore e de inverno. Os graus em pó enfrentam restrições de microplásticos da UE que empurram as montadoras para líquidos de baixo teor de COV. Os sistemas UV permanecem nicho, com menos de 1%, mas oferecem curas de três segundos para placas de circuito impresso, oferecendo potencial futuro.

As químicas de base aquosa atingiram a paridade de custos desde o final de 2024 à medida que as economias de escala surgiram, e alcançam adesão ISO 4624 acima de 3,5 MPa, equiparando-se aos pares à base de solvente. Os epóxis à base de solvente, no entanto, ainda dominam os tanques marinhos onde os sais superficiais de até 50 mg/m² excedem os limites de tolerância dos sistemas de base aquosa. Os fornecedores de pó estão testando receitas de ultrabaixa poeira com auxílios antiestáticos, mas aceitam uma penalidade de custo de USD 0,40/kg e 10% de perda de brilho após 2.000 h de QUV-A. Os graus curáveis por UV ganharam força na eletrônica porque o processamento em linha aumenta o rendimento de placas para 120 unidades/h e reduz drasticamente o consumo de energia.

Por Setor do Usuário Final: Os Segmentos Industriais Aceleram Além da Construção

A construção civil reteve 40,31% da receita de 2025 com base em megaprojetos na Índia e na ASEAN. Os usuários industriais são o grupo de expansão mais rápida, com CAGR de 3,61%, porque as auditorias de saneamento do USDA desencadeiam reformas de pisos. O setor automotivo deteve uma participação de 18%, impulsionado pelas carcaças de baterias de veículos elétricos que devem suportar ciclos térmicos agressivos. O transporte, incluindo aeroespacial e ferroviário, contribuiu com 12% da receita, impulsionado pelos aumentos de produção da Boeing e da Airbus que especificam primers inibidores de corrosão.

A demanda da construção se concentra na Ásia-Pacífico, onde a Iniciativa Cinturão e Rota financiou USD 28 bilhões em projetos em 18 países em 2025, cada um especificando proteção epóxi em barras de aço. As modernizações de pisos industriais aceleram na América do Norte e na Europa à medida que os processadores migram para epóxis antimicrobianos com íons de prata que prolongam os intervalos de limpeza. As linhas de LED das montadoras alemãs elevaram a produção de um único turno para 180 veículos, aprofundando a dependência de primers de cura rápida. O crescimento da energia eólica offshore no Mar do Norte e no Mar do Sul da China mantém os epóxis de grau marinho em demanda para torres de turbinas que suportam 5.000 h de névoa salina por ISO 9227.

Análise Geográfica

A Ásia-Pacífico contribuiu com 46,55% da receita de 2025 e deve crescer a um CAGR de 3,68% até 2031, impulsionada pelo impulso de infraestrutura da Índia e por USD 240 bilhões de IED em fábricas da ASEAN. O tamanho do mercado de revestimentos epóxi da Índia está crescendo mais rapidamente à medida que os players domésticos aproveitam a densidade de distribuição em cidades de segundo nível. O mercado chinês é sustentado por salas limpas de semicondutores que necessitam de pisos em conformidade com a Classe ISO 5. A capacidade ampliada de revestimento de baterias da LG Energy Solution está impulsionando o mercado sul-coreano.

O crescimento do mercado da América do Norte está ancorado pela lei de infraestrutura dos EUA de USD 110 bilhões, que exige selantes epóxi para decks com resiliência a ciclos de congelamento e degelo. Os Estados Unidos responderam por 78% das vendas regionais, seguidos pelo Canadá com 14%, onde a expansão de trânsito de CAD 25 bilhões de Toronto depende de revestimentos de túneis com barreiras de umidade. O México se beneficiou de USD 35 bilhões em investimentos de nearshoring em plantas aeroespaciais e automotivas que especificam pisos epóxi.

A Europa respondeu por receita significativa, mas enfrenta pressão sobre as margens devido aos limites de COV que exigem despesas de reformulação de EUR 8 a 15 milhões por linha de produto. A Alemanha liderou com 28% das vendas regionais graças às linhas de LED automotivas que reduziram os ciclos de cura para 12 min. O Reino Unido ficou em segundo lugar com 18%, impulsionado por GBP 44 bilhões em modernizações ferroviárias que necessitam de revestimentos de aço à prova de corrosão. França, Itália e a zona nórdica completam a região com grandes projetos de metrô, cruzeiros e energia eólica offshore que requerem proteção epóxi.

Cenário Competitivo

O mercado de revestimentos epóxi é moderadamente consolidado. Os epóxis de base biológica derivados de lignina e óleos vegetais permanecem um espaço em branco com menos de 50 patentes ativas em todo o mundo, oferecendo terreno fértil para startups. Estrategicamente, os grandes players estão aprofundando a integração vertical e adicionando produção local. A Sherwin-Williams destinou USD 350 milhões à sua planta de base aquosa em Pune, reduzindo os custos logísticos em 18%.

Disruptores emergentes como a Cardolite introduziram endurecedores derivados da casca de caju que atendem às regras do Programa BioPreferred do USDA e comandam prêmios de preço de 12% em edifícios verdes. Enquanto isso, fornecedores regionais na América Latina e na África ganham participação por meio de serviço rápido e acordos de marca própria com varejistas. Apesar da crescente volatilidade das matérias-primas, os players de médio porte prosperam ao adaptar formulações de nicho para o clima local ou peculiaridades regulatórias, mantendo o mercado de revestimentos epóxi competitivo, porém lucrativo.

Líderes do Setor de Revestimentos Epóxi

PPG Industries, Inc.

AkzoNobel N.V.

The Sherwin-Williams Company

Kansai Paint Co., Ltd.

Jotun

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A PPG investiu USD 280 milhões para expandir a capacidade de epóxi de base aquosa em Sumaré, Brasil, adicionando 45.000 toneladas/ano mais um hub de pesquisa e desenvolvimento para graus de baixo teor de COV.

- Novembro de 2025: A Asian Paints inaugurou uma planta de epóxi de USD 180 milhões em Visakhapatnam, Índia, integrando sistemas de recuperação de solventes que reduzem os COVs em 75%.

Escopo do Relatório Global do Mercado de Revestimentos Epóxi

O revestimento epóxi é uma substância durável e protetora usada para evitar a degradação externa de tanques de aço carbono e outros materiais relacionados. Os revestimentos epóxi oferecem resistência superior à abrasão, turbulência, produtos químicos agressivos e temperaturas severas.

O mercado de revestimentos epóxi é segmentado por tipo de tecnologia, setor do usuário final e geografia. Por tipo de tecnologia, o mercado é segmentado em base aquosa, base solvente e base em pó. Por setor do usuário final, o mercado é segmentado em construção civil, automotivo, transporte, industrial e outros setores de usuário final. O relatório também abrange o tamanho do mercado e as previsões para o mercado de revestimentos epóxi em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Base aquosa |

| Base solvente |

| Base em pó |

| Construção Civil |

| Automotivo |

| Transporte |

| Industrial |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Base aquosa | |

| Base solvente | ||

| Base em pó | ||

| Por Setor do Usuário Final | Construção Civil | |

| Automotivo | ||

| Transporte | ||

| Industrial | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda por revestimentos epóxi até 2031?

O tamanho do mercado de revestimentos epóxi está previsto para atingir USD 46,49 bilhões até 2031, refletindo um CAGR de 3,31% a partir de 2026.

Qual segmento de tecnologia está se expandindo mais rapidamente?

Os sistemas de base aquosa apresentam o maior impulso, com CAGR de 4,38%, porque o aperto nos limites de COV está acelerando sua adoção.

Por que as plantas de alimentos estão substituindo os pisos mais antigos?

As auditorias de saneamento atualizadas do USDA encontraram rachaduras no piso em 34% das instalações em 2025, levando à migração para terraço epóxi antimicrobiano contínuo que minimiza o alojamento de bactérias.

Como a regulamentação europeia afetará os fornecedores?

Os limites de COV do Anexo XVII do REACH forçam custos de reformulação de EUR 8 a 15 milhões por linha de produto, comprimindo as margens e favorecendo empresas com forte financiamento em P&D.

O que impulsiona a demanda por epóxi em veículos elétricos?

As carcaças de baterias e os alojamentos de motores requerem revestimentos que suportem ciclos de –40 °C a 85 °C e resistam à ruptura dielétrica acima de 10 kV/mm, necessidades atendidas pelas químicas de epóxi cicloalifático.

Página atualizada pela última vez em: