Tamanho e Participação do Mercado de Consumíveis de Soldagem dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

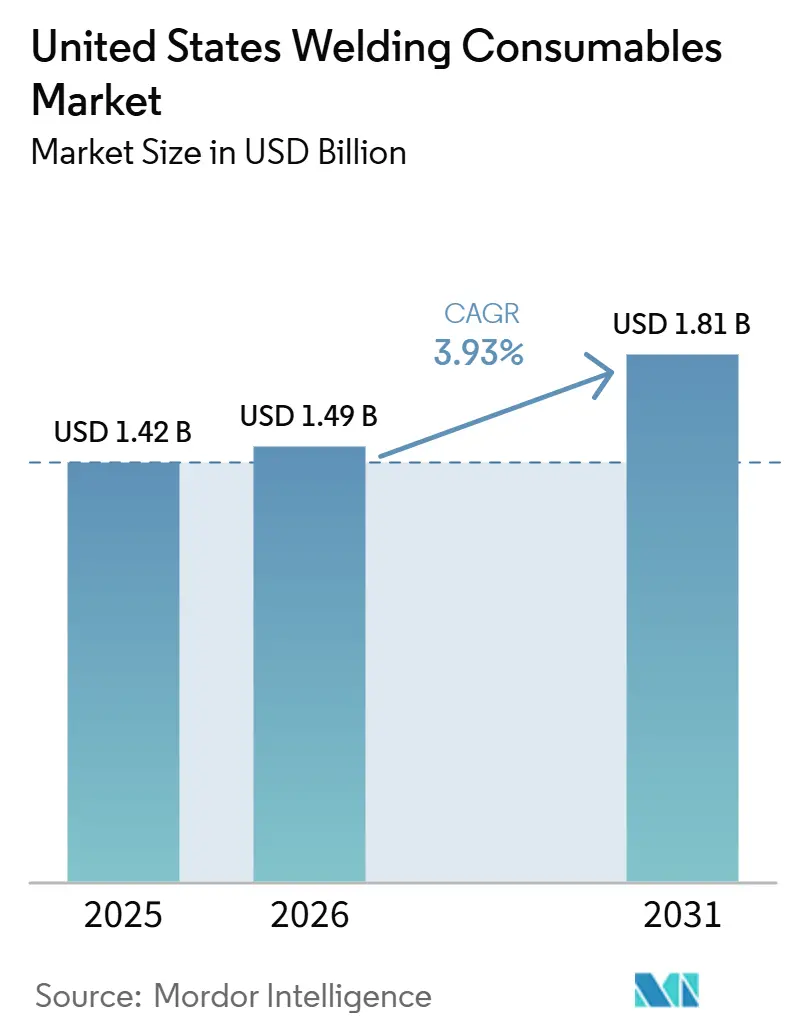

| Tamanho do mercado no ano base (2025) | 1.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consumíveis de Soldagem dos Estados Unidos pela Mordor Intelligence

O tamanho do Mercado de Consumíveis de Soldagem dos Estados Unidos deve crescer de USD 1,42 bilhão em 2025 para USD 1,49 bilhão em 2026 e tem previsão de atingir USD 1,81 bilhão até 2031 a um CAGR de 3,93% no período 2026-2031.

Obras de infraestrutura orientadas por políticas públicas, uma nova onda de manufatura doméstica e projetos de infraestrutura energética em larga escala continuam a moldar as condições de demanda para fornecedores de eletrodos, arames e fluxos. O mercado de consumíveis de soldagem dos Estados Unidos também se beneficia de aquisições de defesa vinculadas à construção naval e manutenção naval, o que sustenta a absorção constante de graus certificados que atendem às normas navais e nucleares. Ao mesmo tempo, o mercado de consumíveis de soldagem dos Estados Unidos enfrenta escassez de mão de obra entre soldadores experientes, impulsionando maior adoção de automação e mudanças de processo que melhoram a produtividade por operador. A expansão do setor de energia, incluindo novos gasodutos de gás natural para atender à demanda de GNL e energia elétrica, está acelerando as compras de consumíveis qualificados em prazos comprimidos. O equilíbrio entre os ventos favoráveis das políticas públicas e os obstáculos estruturais posiciona o mercado de consumíveis de soldagem dos Estados Unidos para um crescimento constante, onde a confiabilidade do fornecimento, a garantia de qualidade e a prontidão para automação se tornam diferenciais essenciais.

Principais Conclusões do Relatório

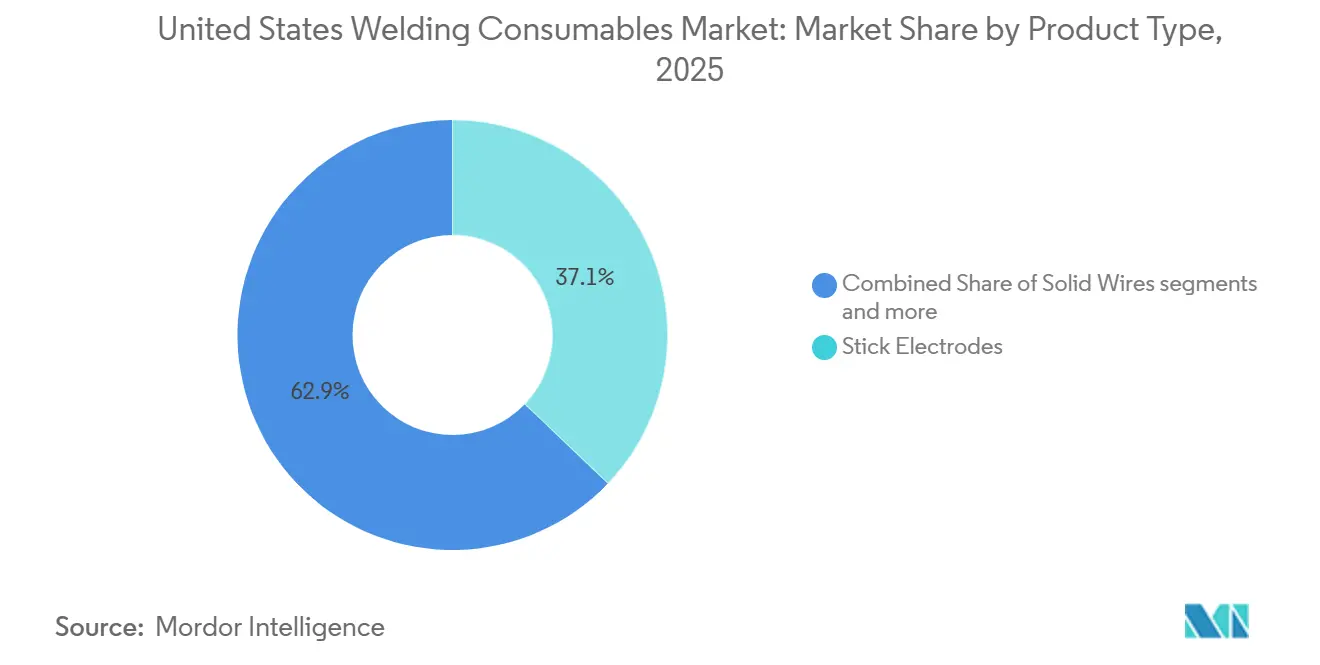

- Por tipo de produto, os eletrodos revestidos lideraram com 37,12% da participação do mercado de consumíveis de soldagem dos Estados Unidos em 2025, enquanto os arames com núcleo de fluxo têm previsão de expansão a um CAGR de 5,76% até 2031.

- Por processo de soldagem, os processos a arco responderam por uma participação de 46,87% do tamanho do mercado de consumíveis de soldagem dos Estados Unidos em 2025, e os métodos a laser e híbridos têm projeção de registrar o CAGR mais rápido de 6,34% até 2031.

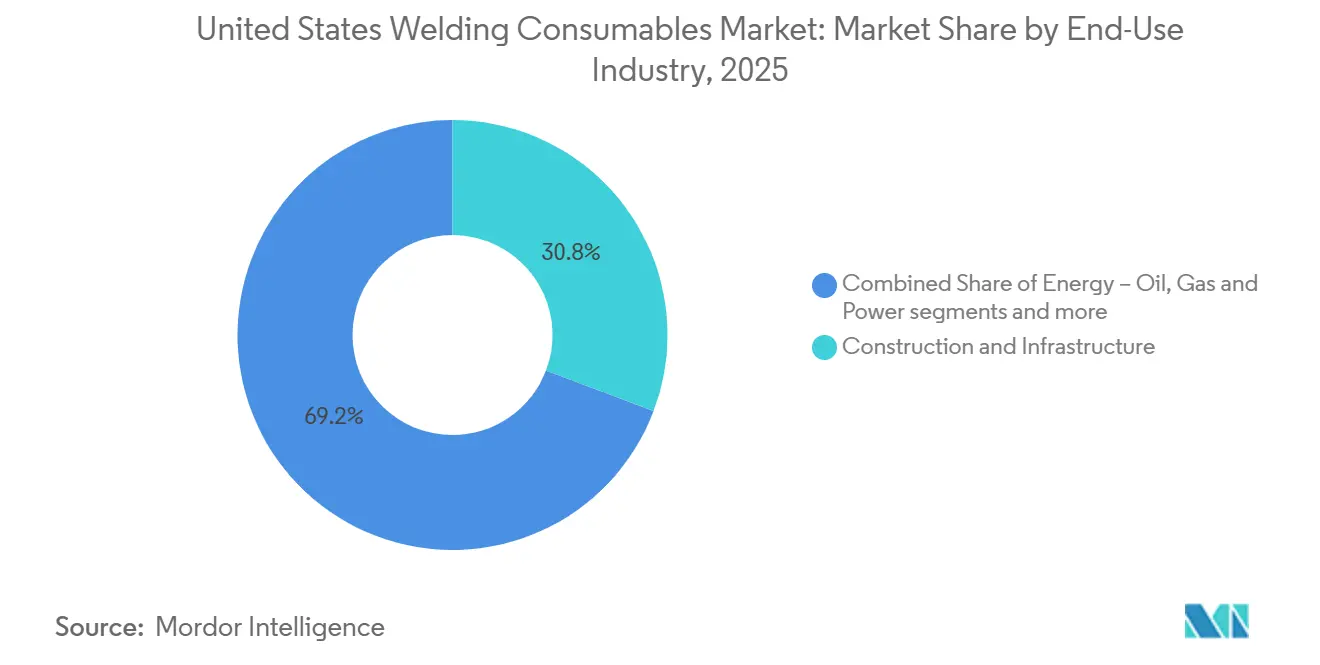

- Por setor de uso final, a construção deteve 30,76% da participação do mercado de consumíveis de soldagem dos Estados Unidos em 2025, enquanto a construção naval e as operações offshore devem avançar a um CAGR de 6,78% até 2031.

- Por geografia, o Centro-Oeste capturou 34,12% de participação em 2025, e o Oeste deve crescer a um CAGR de 5,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Consumíveis de Soldagem dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implementação de investimentos em infraestrutura | +0.8% | Nacional, com ganhos iniciais nos corredores de pontes do Texas, Flórida e Pensilvânia | Médio prazo (2 a 4 anos) |

| Relocalização da manufatura pesada e fabricação de metais | +1.2% | Sul (TX, SC, MS, KY), Centro-Oeste (OH, IN), Sudoeste (AZ) | Longo prazo (≥ 4 anos) |

| Expansão e substituição da rede de gasodutos de gás natural | +0.7% | Costa do Golfo, Bacia do Permiano, Apalaches, polos de energia do Sudeste | Médio prazo (2 a 4 anos) |

| Boom da construção comercial nos estados do Cinturão Solar | +0.6% | Sul (TX, FL, GA, NC), Oeste (AZ), com o Texas liderando | Médio prazo (2 a 4 anos) |

| Aumento da construção naval e de embarcações militares | +0.4% | Estaleiros da Costa do Golfo, estaleiros modulares dos Grandes Lagos, polos do Nordeste | Longo prazo (≥ 4 anos) |

| Atividades de MRO em petróleo e gás | +0.3% | Refinarias da Costa do Golfo, midstream do Permiano, plataformas do Golfo do México | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implementação da Lei de Investimento em Infraestrutura e Modernização

Os gastos federais em infraestrutura elevaram o patamar para obras intensivas em aço em pontes e rodovias, sustentando a demanda constante por consumíveis de soldagem estrutural que atendem aos códigos de pontes e estruturas. A Lei de Investimento em Infraestrutura e Empregos continua a canalizar alocações plurianuais por meio da Administração Federal de Rodovias, o que proporciona visibilidade sobre os programas estaduais de pontes e as necessidades relacionadas de fabricação de aço[1]Administração Federal de Rodovias, "Lei de Investimento em Infraestrutura e Empregos, Financiamento de Pontes por Estado," FHWA, fhwa.dot.gov . Embora a inflação nos insumos de construção tenha moderado a entrega física imediata, o horizonte de financiamento permanece robusto, sustentando as cargas de trabalho até 2026. Isso é particularmente relevante para eletrodos revestidos de baixo hidrogênio, arames sólidos e arames com núcleo de fluxo, todos essenciais para pontes e projetos de aço civil pesado. O mercado de consumíveis de soldagem dos Estados Unidos se beneficia quando a pressão de prazo leva os contratantes a adotar consumíveis prontos para automação que suportam repetibilidade e qualidade consistente do cordão de solda. Os planos estaduais de transporte sobrepostos às alocações federais mantêm os pedidos em carteira estáveis para a fabricação de vigas de aço e montagem em campo, o que sustenta o consumo de consumíveis ao longo do período de previsão.

Relocalização da Manufatura Pesada e Fabricação de Metais

Os fabricantes estão aumentando a capacidade doméstica em semicondutores, baterias e equipamentos avançados, o que reforça a demanda de médio prazo por metais de adição especializados em graus de aço inoxidável, níquel e alumínio. O mercado de consumíveis de soldagem dos Estados Unidos está registrando mais especificações que exigem rastreabilidade e consumíveis compatíveis com salas limpas em fábricas de semicondutores e instalações de baterias, à medida que os fabricantes de equipamentos originais localizam etapas de alto valor. Nas cadeias de suprimentos automotivas, novas instalações no Sul e no Sudoeste estão alinhando a seleção de equipamentos com arames compatíveis com automação e controles de processo que reduzem o retrabalho e ajudam a superar lacunas de habilidades em grandes projetos. O mercado de consumíveis de soldagem dos Estados Unidos também se beneficia de estruturas mais amplas de qualidade de fornecedores que incentivam a dupla certificação e a qualificação documentada de procedimentos, o que aprofunda o papel dos graus premium em ambientes regulados. À medida que mais projetos de capital avançam do anúncio para a instalação, os ciclos de compra de consumíveis de soldagem tornam-se mais previsíveis e favorecem fornecedores com estoques locais e suporte técnico.

Expansão e Substituição da Rede de Gasodutos de Gás Natural

A grande capacidade de novos gasodutos de gás natural programada para 2026 está impulsionando a aquisição de aço para tubulações, consumíveis de soldagem a arco submerso e eletrodos celulósicos usados na construção em campo. Fontes do setor indicam que até 22 Bcf/d de nova capacidade de gasodutos poderá entrar em operação em 2026, a maior adição anual desde 2008, o que aguça a demanda por consumíveis qualificados em cronogramas acelerados[2]Chris Newman, "Capacidade de Gasodutos de Gás Natural dos EUA Programada para a Maior Expansão Desde 2008," Natural Gas Intelligence, naturalgasintel.com . Os anúncios de projetos de grandes operadores de midstream apontam para fluxos de trabalho sustentados que conectam bacias de suprimento a terminais de exportação de GNL e geração a gás, o que é relevante para arames e fluxos de soldagem a arco submerso em soldagem de costura espiral e longitudinal. Os programas de substituição em linhas mais antigas mantêm um canal paralelo de demanda para instalações de luvas, substituições de válvulas e reparos de corrosão, o que mantém eletrodos revestidos e arames de baixo hidrogênio em uso em trabalhos de manutenção. O mercado de consumíveis de soldagem dos Estados Unidos registra consumo confiável quando a clareza no licenciamento e a visibilidade da demanda encurtam os prazos de entrega dos projetos e mantêm as oficinas de fabricação em alta utilização.

Boom da Construção Comercial nos Estados do Cinturão Solar

Os gastos com construção comercial e industrial subiram para um dos níveis mais altos das últimas décadas no início de 2025, com os estados do Cinturão Solar superando a tendência nacional. O Texas liderou nos gastos comerciais totais, enquanto o Arizona ficou em primeiro lugar em base per capita com USD 5.980, refletindo grandes projetos de semicondutores, baterias e correlatos que intensificam o trabalho com aço estrutural. O mercado de consumíveis de soldagem dos Estados Unidos se beneficia quando soluções de alta deposição, incluindo arames com núcleo de fluxo e arames sólidos otimizados, ajudam os fabricantes a cumprir cronogramas apertados em centros de dados, hubs logísticos e plantas de processo. O crescimento populacional do Cinturão Solar e o licenciamento pró-construção continuam a sustentar pipelines plurianuais em escritórios, habitações multifamiliares e estruturas de uso misto, o que apoia requisitos estáveis de consumíveis para montagem e acabamento. Essa inclinação regional mantém os distribuidores no Texas, Flórida, Geórgia, Carolina do Norte e Arizona focados em estocar graus aprovados e alinhar modelos de serviço com canteiros de obras de ciclo rápido.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da força de trabalho de soldadores e pipeline de reposição limitado | -0.9% | Nacional, agudo no Cinturão da Ferrugem e nos estaleiros da Costa do Golfo | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços das matérias-primas para arame de aço e fluxo | -0.5% | Nacional, concentrado nas usinas de fio-máquina do Centro-Oeste | Curto prazo (≤ 2 anos) |

| Migração para métodos alternativos de união no setor automotivo | -0.3% | Corredor automotivo do Centro-Oeste, plantas de veículos elétricos do Sudeste | Médio prazo (2 a 4 anos) |

| Sensibilidade econômica à construção e à manufatura | -0.4% | Nacional, com os estados do Cinturão Solar e industriais mais expostos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da Força de Trabalho de Soldadores com Pipeline de Reposição Limitado

A idade mediana dos soldadores é superior à da força de trabalho em geral, o que restringe o pool de mão de obra disponível e aumenta os encargos de treinamento para os empregadores. Muitos fabricantes respondem adotando automação, células robóticas e procedimentos padronizados que reduzem a variabilidade de habilidades, o que desloca a seleção de consumíveis para produtos que suportam partidas de arco consistentes e geometria de cordão repetível. O mercado de consumíveis de soldagem dos Estados Unidos está, portanto, registrando maior interesse em arames e fluxos com tolerâncias estreitas e desempenho documentado para processos automatizados. As vias de treinamento também estão evoluindo, com maior ênfase em certificações alinhadas à soldagem a arco robótica e à soldagem por resistência para ampliar as capacidades dos operadores em prazos mais curtos. Ao longo do período de previsão, essa pressão demográfica incentiva a substituição de processos em algumas aplicações, ao mesmo tempo que sustenta consumíveis de grau premium em outras que permanecem baseadas em arco.

Volatilidade dos Preços das Matérias-Primas para Arame de Aço e Fluxo

Os custos de insumos para fio-máquina de aço e certos minerais de fluxo podem se mover rapidamente quando o fornecimento regional se aperta ou os fluxos de importação mudam, o que complica a precificação para licitações plurianuais. Fabricantes menores de eletrodos enfrentam pressão sobre as margens quando os custos à vista sobem mais rápido do que os preços contratados, levando a uma aquisição cautelosa e estoques mais enxutos. O mercado de consumíveis de soldagem dos Estados Unidos reflete essa volatilidade em janelas de cotação mais curtas, uso expandido de sobretaxas e ajustes mais frequentes nas listas de preços dos distribuidores. Os componentes de fluxo provenientes de minas domésticas limitadas ou sob regimes tarifários acrescentam outra camada de variabilidade que afeta a disponibilidade de produtos e os prazos de entrega. Fornecedores com diversificação de fontes, estratégias de hedge e estoques locais estão melhor posicionados para manter os níveis de serviço durante picos de curto prazo nos custos de matérias-primas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Eletrodos Revestidos Impulsionam a Demanda do Mercado

Os eletrodos revestidos detiveram a maior participação, com 37,12% da receita de 2025 no mercado de consumíveis de soldagem dos Estados Unidos, enquanto os arames com núcleo de fluxo têm projeção de crescer mais rapidamente a um CAGR de 5,76% até 2031. Os eletrodos revestidos permanecem consolidados em reparos em campo, projetos estruturais e tarefas de manutenção onde a portabilidade, a velocidade de configuração e a tolerância às condições de superfície superam os ganhos de produtividade dos processos de arame contínuo. O mercado de consumíveis de soldagem dos Estados Unidos continua a depender de graus de eletrodos revestidos de baixo hidrogênio e celulósicos para conexões de gasodutos, construção remota e trabalhos de reparo em locais de energia e obras civis. Em paralelo, os arames com núcleo de fluxo estão ganhando participação porque oferecem altas taxas de deposição em posições verticais e sobrecabeça, adequando-se à montagem de pontes, construção de arranha-céus e construção naval modular, onde o custo de mão de obra por metro linear é relevante. As atualizações de códigos e as estruturas de qualidade em aço estrutural mantêm a necessidade de consumíveis certificados nos formatos de eletrodo revestido e arame com núcleo de fluxo, o que sustenta um mix de produtos equilibrado entre usos em oficina e em campo.[3]Sociedade Americana de Soldagem, "AWS D1.1/D1.1M:2025 Introduz um Novo Grau de Aço Estrutural para Soldagem Pré-qualificada," AWS Welding Digest, aws.org

Os arames com núcleo de fluxo estão alinhados com a automação em grandes projetos e em células robóticas que priorizam repetibilidade e produção, o que alimenta seu perfil de crescimento líder até 2031. Os arames sólidos permanecem uma opção estável de mercado intermediário para automotivo, equipamentos pesados e fabricação geral devido às suas características estáveis de arco e compatibilidade com sistemas GMAW padrão. O fluxo e o arame de soldagem a arco submerso mantêm um nicho duradouro em vasos de pressão, usinas de tubulações e seções estruturais pesadas porque propriedades mecânicas consistentes e aporte de calor controlado justificam o investimento de capital em manuseio de fluxo e controles de processo. As varetas de TIG e as ligas de brasagem atendem a aplicações de alta pureza ou paredes finas em aeroespacial, tubulações farmacêuticas e trabalhos em aço inoxidável para uso alimentar, que têm preços premium e necessidades rigorosas de documentação. Espera-se que o setor de consumíveis de soldagem dos Estados Unidos continue a ver a otimização da seleção de produtos por contexto de trabalho, o que sustenta os volumes de eletrodos revestidos em trabalhos de campo e apoia o crescimento acima do mercado para produtos com núcleo de fluxo em construções estruturais e modulares.

Por Processo de Soldagem: A Soldagem a Arco Ancora a Demanda e Cresce com as Mudanças Tecnológicas

Os processos de soldagem a arco responderam por uma participação de 46,87% do mercado de consumíveis de soldagem dos Estados Unidos em 2025, enquanto os métodos a laser e híbridos têm previsão de registrar um CAGR de 6,34% até 2031. Dentro do arco, o GMAW/MIG domina a manufatura de alto volume porque equilibra produtividade com requisitos moderados de habilidade, enquanto o FCAW é o principal processo em aço estrutural e construção naval devido à alta deposição e capacidade em todas as posições. O GTAW/TIG permanece o padrão para juntas críticas em aeroespacial e sistemas sanitários onde a integridade e a aparência da solda determinam a aceitação, e o SMAW/eletrodo revestido permanece essencial em trabalhos de campo onde a energia de gerador e a portabilidade são fundamentais. O mercado de consumíveis de soldagem dos Estados Unidos continua a ver crescimento nos processos a arco por volume à medida que os trabalhos de infraestrutura e energia se expandem, mesmo que algumas linhas de manufatura de alto volume adotem alternativas.

Os sistemas a laser e de arco laser híbrido estão avançando em carrocerias e invólucros de baterias, onde velocidade, precisão e tolerância de ajuste reduzem o tempo de ciclo e o retrabalho. Essa mudança reduz a intensidade de consumíveis em aplicações selecionadas, mas muitas linhas de produção ainda requerem processos a arco para tolerância de folga, geometria multipasse ou ferramental legado. A soldagem por resistência mantém seu papel no setor automotivo e em eletrodomésticos, embora sua pegada de consumíveis seja limitada a pontas de eletrodos e componentes condutores, em vez de metais de adição. Ao longo do período de previsão, o mercado de consumíveis de soldagem dos Estados Unidos equilibrará a substituição incremental por laser e resistência no setor automotivo com a demanda estável ou crescente de arco em construção, energia e defesa, o que sustenta volumes constantes para arames sólidos, arames com núcleo de fluxo, eletrodos revestidos e consumíveis de soldagem a arco submerso.

Por Setor de Uso Final: A Construção Lidera o Volume, a Construção Naval Supera o Crescimento

A construção e a infraestrutura capturaram 30,76% da receita de 2025 no mercado de consumíveis de soldagem dos Estados Unidos, enquanto a construção naval e as operações offshore têm projeção de crescer a um CAGR de 6,78% até 2031. Os programas federais de rodovias e pontes continuam a apoiar obras civis intensivas em aço, e os códigos estruturais sustentam a demanda por produtos qualificados de eletrodo revestido, arame sólido e arame com núcleo de fluxo usados em fabricação e montagem. Os pipelines de construção comercial e industrial são fortes nos estados do Cinturão Solar, o que sustenta os volumes em oficina para vigas, colunas, mezaninos e sistemas de estantes que dependem de soluções de alta deposição. Os projetos relacionados à energia acrescentam trabalhos constantes de manutenção e atualização, mantendo o mercado de consumíveis de soldagem dos Estados Unidos amplamente diversificado entre novas construções e MRO.

A construção naval e as operações offshore mostram a trajetória mais rápida no apoio à defesa e nas práticas de construção modular que distribuem as tarefas de soldagem entre mais fornecedores. Os requisitos navais favorecem consumíveis com desempenho documentado sob os códigos MIL e ASME, o que sustenta pontos de preço premium e requalificação recorrente em listas de fornecedores aprovados. O setor automotivo e de transporte permanece importante para arames em arcos robóticos, embora certas estruturas de carroceria de veículos elétricos e aplicações de baterias tendam a métodos alternativos de união que podem reduzir o uso de metal de adição. Equipamentos pesados e maquinário mantêm ciclos regulares de substituição e atualizações em mineração, agricultura e processamento, o que sustenta uma linha de base de pedidos de consumíveis de fabricantes de equipamentos originais e recondicionadores. O setor de consumíveis de soldagem dos Estados Unidos continua a reorientar portfólios de produtos e modelos de serviço para as necessidades de projetos civis, de energia e de defesa que dominam o crescimento de curto prazo.

Análise Geográfica

O Centro-Oeste deteve a maior participação, com 34,12% em 2025, no mercado de consumíveis de soldagem dos Estados Unidos, enquanto o Oeste deve crescer mais rapidamente a um CAGR de 5,23% até 2031. A base do Centro-Oeste reflete uma densa rede de manufatura automotiva, equipamentos pesados e produção de aço que sustenta a demanda contínua por arames sólidos, arames com núcleo de fluxo e eletrodos revestidos tanto em ambientes de oficina quanto de campo. Os fornecedores aqui enfatizam confiabilidade, procedimentos aprovados e qualidade consistente em grandes contas de fabricantes de equipamentos originais e fornecedores de primeiro nível, o que ajuda a estabilizar os volumes no mercado de consumíveis de soldagem dos Estados Unidos.

O Sul ocupa o segundo lugar em participação e se beneficia de uma concentração de infraestrutura de energia, petroquímica e construção comercial e industrial em rápido crescimento. O Texas e os estados vizinhos continuam a impulsionar pedidos vinculados a gasodutos, ativos de suporte de GNL, centros de dados e hubs logísticos, todos os quais consomem aço estrutural e impulsionam a montagem em campo que depende de consumíveis de alta deposição. Os construtores na Flórida e na Geórgia adicionam capacidade em armazenagem, portos e empreendimentos de uso misto, o que favorece distribuidores capazes de entregar consumíveis aprovados com curto prazo de aviso. Ao longo do período de previsão, o mercado de consumíveis de soldagem dos Estados Unidos no Sul permanece sustentado pela atividade de MRO de energia e construção que resiste às oscilações na produção industrial.

O Oeste lidera pela taxa de crescimento e é impulsionado por semicondutores, baterias, energia renovável e programas aeroespaciais que mantêm a demanda concentrada em consumíveis de especificação mais elevada. Os gastos comerciais per capita do Arizona ressaltam a escala dos projetos de manufatura avançada em andamento, que recorrem a fabricantes familiarizados com a conformidade com salas limpas e códigos estruturais. A Califórnia e o Noroeste do Pacífico acrescentam demanda proveniente da fabricação de defesa e aeroespacial e da atividade especializada de estaleiros, onde os processos TIG e de resistência complementam a produção baseada em arco. O Nordeste permanece a menor participação regional, mas mantém força de nicho em manutenção nuclear, reabilitação de pontes e trabalhos navais que dependem de consumíveis com dupla certificação e documentação rigorosa. Em todas as regiões, o perfil de participação do mercado de consumíveis de soldagem dos Estados Unidos reflete onde a infraestrutura de energia, os projetos civis e a manufatura avançada exercem maior demanda por graus certificados e fornecimento confiável.

Cenário Competitivo

O mercado de consumíveis de soldagem dos Estados Unidos é moderadamente concentrado. Lincoln Electric, ESAB Corporation, Hobart Brothers da Illinois Tool Works, voestalpine Böhler Welding USA e Kobelco mantêm alcance nacional por meio de ofertas integradas de equipamentos e consumíveis, profundidade em ligas especiais e fortes redes de distribuidores. O foco estratégico está centrado na habilitação de automação, suporte rápido à qualificação e cobertura de estoque local que pode atender a prazos apertados em projetos de defesa, energia e obras civis. O mercado de consumíveis de soldagem dos Estados Unidos recompensa cada vez mais os fornecedores capazes de combinar suporte a aplicações, conformidade com códigos e garantia de fornecimento.

Fusões e aquisições estão alinhando portfólios de produtos com mercados de uso final de alto crescimento e regulados. A ESAB concordou em adquirir a EWM GmbH em junho de 2025 por aproximadamente EUR 275 milhões (USD 298 milhões), adicionando equipamentos industriais pesados e capacidades avançadas de automação que fortalecem sua posição junto a grandes fabricantes. Em fevereiro de 2026, a ESAB finalizou a aquisição da Eddyfi Technologies por USD 1,45 bilhão, expandindo-se para soluções de inspeção e monitoramento que complementam os fluxos de trabalho de soldagem em aeroespacial, defesa, nuclear e infraestrutura civil. A aquisição da Alloy Steel Australia pela Lincoln Electric em agosto de 2025 ampliou sua presença em soluções de chapas resistentes ao desgaste e serviços de engenharia que atendem a setores com alta demanda de manutenção, adicionando alavancagem na demanda de consumíveis orientada para MRO.

As estratégias de produto enfatizam graus certificados, tolerâncias estreitas e características prontas para automação que reduzem a variabilidade e aceleram a qualificação. Os fornecedores estão adicionando capacidade de serviço técnico para ajudar os clientes a atender aos requisitos da AWS, ASME e específicos do cliente, especialmente em aplicações de defesa e sanitárias que exigem documentação rigorosa. Em nichos como plantas de alimentos, bebidas e farmacêutica, a soldagem TIG orbital de tubulações de aço inoxidável está alinhada com os padrões de projeto higiênico e impulsiona a demanda por varetas de alta pureza e rastreabilidade documentada de lotes de calor. Em todos os segmentos, o mercado de consumíveis de soldagem dos Estados Unidos favorece fornecedores que combinam tecnologia de materiais com engenharia de aplicações, estoque local e entrega pontual consistente.

Líderes do Setor de Consumíveis de Soldagem dos Estados Unidos

Lincoln Electric Holdings Inc.

ESAB Corporation

Illinois Tool Works Inc. (Hobart Brothers)

Kobe Steel Ltd. (Kobelco Welding of America)

voestalpine Böhler Welding USA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A ESAB Corporation concluiu a aquisição da Eddyfi Technologies por USD 1,45 bilhão, ampliando a exposição à inspeção e ao monitoramento com soluções integradas para aeroespacial, defesa, nuclear e infraestrutura civil.

- Janeiro de 2026: A Kinder Morgan avançou USD 7 bilhões em projetos de gasodutos de gás natural, incluindo Trident e Mississippi Crossing, para atender aos mercados de GNL e energia elétrica em meio a prazos regulatórios mais rápidos.

- Agosto de 2025: A Lincoln Electric concluiu a aquisição da participação remanescente na Alloy Steel Australia, aprofundando seu portfólio em soluções de chapas resistentes ao desgaste e serviços de engenharia para setores com alta demanda de manutenção.

Escopo do Relatório do Mercado de Consumíveis de Soldagem dos Estados Unidos

O Relatório do Mercado de Consumíveis de Soldagem dos Estados Unidos é Segmentado por Tipo de Produto (Eletrodos Revestidos, Arames Sólidos, Arames com Núcleo de Fluxo, Fluxo e Arame de Soldagem a Arco Submerso, Varetas de TIG e Ligas de Brasagem), por Processo de Soldagem (Arco [SMAW/Eletrodo Revestido, GMAW/MIG, GTAW/TIG, FCAW], Soldagem por Resistência, Soldagem a Laser e Híbrida), por Setor de Uso Final (Construção e Infraestrutura, Automotivo e Transporte, Energia [Petróleo, Gás e Energia Elétrica], Construção Naval e Offshore, Equipamentos Pesados e Maquinário Industrial, Outros) e por Geografia (Nordeste, Centro-Oeste, Sul, Oeste). As Previsões de Mercado são Fornecidas em Termos de Valor (USD Bilhões).

| Eletrodos Revestidos |

| Arames Sólidos |

| Arames com Núcleo de Fluxo |

| Fluxo e Arame de Soldagem a Arco Submerso |

| Varetas de TIG e Ligas de Brasagem |

| Arco | SMAW (Eletrodo Revestido) |

| GMAW / MIG | |

| GTAW / TIG | |

| FCAW | |

| Soldagem por Resistência | |

| Soldagem a Laser e Híbrida |

| Construção e Infraestrutura |

| Automotivo e Transporte |

| Energia (Petróleo, Gás e Energia Elétrica) |

| Construção Naval e Offshore |

| Equipamentos Pesados e Maquinário Industrial |

| Outros |

| Nordeste |

| Centro-Oeste |

| Sul |

| Oeste |

| Por Tipo de Produto | Eletrodos Revestidos | |

| Arames Sólidos | ||

| Arames com Núcleo de Fluxo | ||

| Fluxo e Arame de Soldagem a Arco Submerso | ||

| Varetas de TIG e Ligas de Brasagem | ||

| Por Processo de Soldagem | Arco | SMAW (Eletrodo Revestido) |

| GMAW / MIG | ||

| GTAW / TIG | ||

| FCAW | ||

| Soldagem por Resistência | ||

| Soldagem a Laser e Híbrida | ||

| Por Setor de Uso Final | Construção e Infraestrutura | |

| Automotivo e Transporte | ||

| Energia (Petróleo, Gás e Energia Elétrica) | ||

| Construção Naval e Offshore | ||

| Equipamentos Pesados e Maquinário Industrial | ||

| Outros | ||

| Por Região | Nordeste | |

| Centro-Oeste | ||

| Sul | ||

| Oeste | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de consumíveis de soldagem dos Estados Unidos para 2031?

O mercado de consumíveis de soldagem dos Estados Unidos tem projeção de atingir USD 1,81 bilhão até 2031 a um CAGR de 3,93% no período 2026-2031, sustentado por infraestrutura, expansão de energia e manufatura doméstica.

Qual tipo de produto lidera a demanda no mercado de consumíveis de soldagem dos Estados Unidos?

Os eletrodos revestidos lideraram com 37,12% de participação de mercado em 2025, enquanto os arames com núcleo de fluxo são os de crescimento mais rápido em aplicações de alta deposição e compatíveis com automação.

Quais processos de soldagem crescerão mais rapidamente no mercado de consumíveis de soldagem dos Estados Unidos?

Os métodos a laser e híbridos têm previsão de crescer a um CAGR de 6,34% até 2031, enquanto os processos a arco retêm o maior uso em construção, fabricação e manutenção.

Qual segmento de uso final impulsiona o maior volume no mercado de consumíveis de soldagem dos Estados Unidos?

A construção e a infraestrutura responderam por 30,76% da receita de 2025, com a construção naval e as operações offshore apresentando o crescimento mais rápido até 2031.

Qual região crescerá mais rapidamente no mercado de consumíveis de soldagem dos Estados Unidos até 2031?

O Oeste tem projeção de crescer a um CAGR de 5,23%, impulsionado por semicondutores, baterias, energias renováveis e atividade aeroespacial, enquanto o Centro-Oeste detém a maior participação atual.

Como as restrições de mão de obra estão afetando o mercado de consumíveis de soldagem dos Estados Unidos?

Um pipeline de soldagem restrito está aumentando a adoção de automação e a padronização de processos, o que desloca a demanda para arames prontos para automação e consumíveis certificados que suportam qualidade consistente.

Página atualizada pela última vez em: