エンジン駆動溶接機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.33 十億米ドル |

| 市場規模 (2031) | 1.69 十億米ドル |

| 成長率 (2026 - 2031) | 4.91% CAGR |

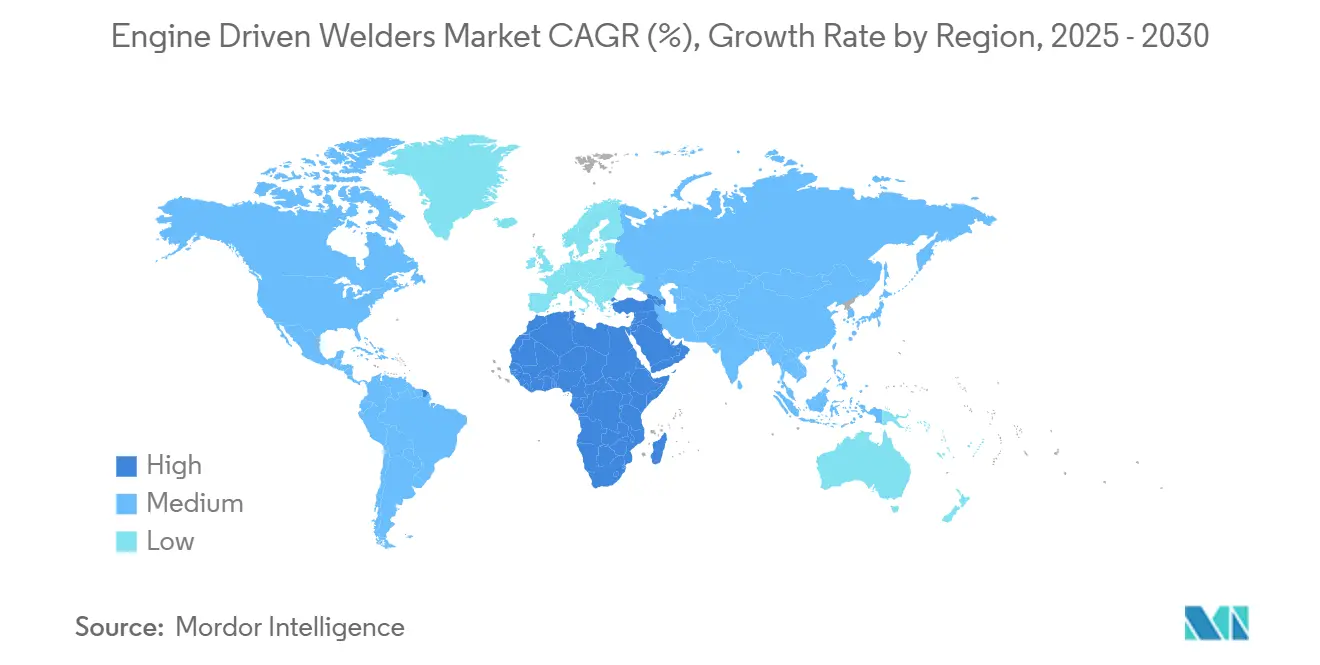

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンジン駆動溶接機市場分析

エンジン駆動溶接機市場規模は、2025年に12億7,000万米ドル、2026年に13億3,000万米ドルと予測され、2031年までに16億9,000万米ドルに達し、2026年から2031年にかけて年平均成長率4.91%で成長する見込みです。

信頼性の高い系統電力から離れた場所で作業するオペレーターは、ディーゼルの信頼性とLPG補助またはデュアル燃料構成を組み合わせ、窒素酸化物排出量を最大40%削減しながら、ダウンタイムのコストが高い遠隔地での連続稼働電力を維持しています。ディーゼルプラットフォームは、耐久性、整備性、および遠隔地での工具やエアシステムをサポートする高い補助出力を兼ね備えているため、基本仕様として定着しています。レンタル大手は、アーク稼働時間あたりの実測燃料消費量にリース価格を連動させることでパフォーマンス基準を厳格化しており、これがOEMによるテレマティクスおよび効率重視の設計への投資を加速させています。また、溶接、圧縮空気、発電を組み合わせたシングルシャーシシステムがフリートを再編しており、トラックの重量を削減し、工具や消耗品のための荷台スペースを確保しています。密閉空間における排出規制により、リチウムイオン蓄電池とコンパクトエンジンを組み合わせたバッテリーハイブリッドユニットの選択的導入が進んでおり、狭小または繊細な場所での作業規則を遵守しながらも実用性を損なわない運用が可能となっています。

主要レポートのポイント

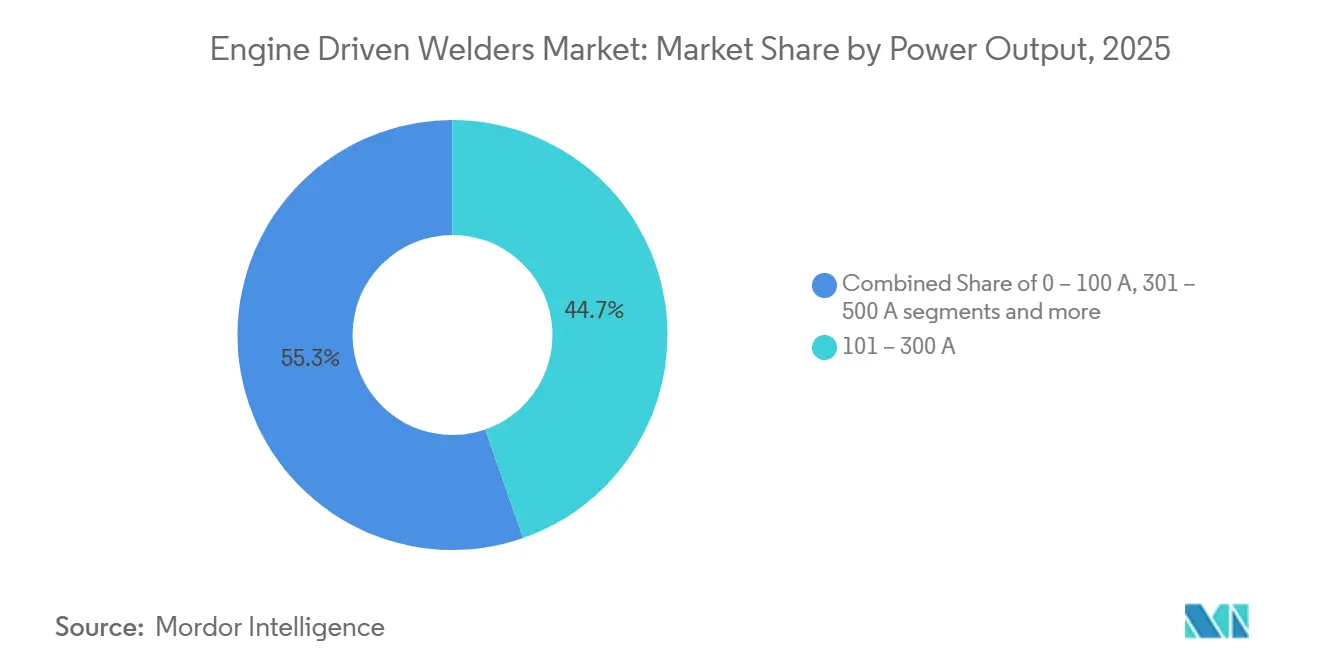

- 出力電流別では、101~300アンペアクラスが2025年のエンジン駆動溶接機市場シェアの44.67%を占めてトップとなり、500アンペア超のユニットは2031年にかけて年平均成長率5.21%で拡大する見込みです。

- 燃料タイプ別では、ディーゼルが2025年のエンジン駆動溶接機市場規模の67.81%を占め、LPG/CNG代替燃料は2031年にかけて最も高い年平均成長率5.78%を記録する見込みです。

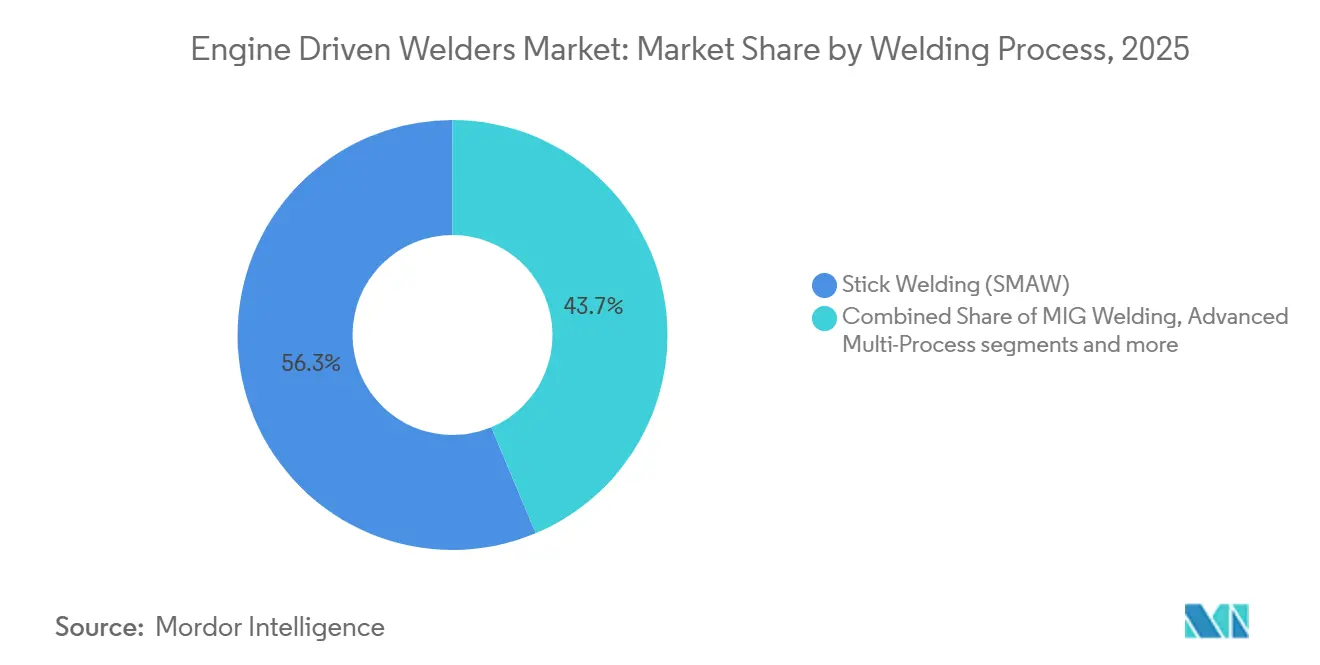

- 溶接プロセス別では、被覆アーク溶接が2025年のエンジン駆動溶接機市場シェアの56.32%を占め、高度なマルチプロセスプラットフォームは2031年にかけて年平均成長率6.23%で成長する見込みです。

- エンドユーザー産業別では、建設・インフラが2025年のエンジン駆動溶接機市場規模の31.23%を占め、鉱業・採石業は2031年にかけて6.47%の拡大が見込まれます。

- 地域別では、アジア太平洋が2025年のエンジン駆動溶接機市場規模の48.21%を占めてトップとなり、中東・アフリカ地域は2031年にかけて最も高い年平均成長率7.21%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエンジン駆動溶接機市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 石油・ガスパイプラインインフラの拡大 | +1.2% | 世界規模、北米・中東・中央アジアに集中し、初期パイプライン回廊の整備が進む | 中期(2~4年) |

| 遠隔地・農村部における建設活動の拡大 | +0.9% | アジア太平洋がコア、サブサハラアフリカ・ラテンアメリカへの波及 | 長期(4年以上) |

| 移動式溶接・メンテナンスサービスの成長 | +0.8% | 世界規模、北米のサービストラックフリートおよび中東の産業メンテナンスで強い | 中期(2~4年) |

| 軍事・防衛の野外作戦要件の増大 | +0.7% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 農業機械の製造・修理需要の増加 | +0.4% | 北米・EU農村地帯、オーストラリア、ブラジル、アルゼンチン | 中期(2~4年) |

| 自然災害復旧および緊急インフラ修復 | +0.3% | ハリケーン・地震多発地帯の国内ホットスポット | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

石油・ガスパイプラインインフラの拡大

パイプライン建設サイクルは、複数年にわたるプロジェクトタイムラインで自動化された円周溶接に繰り返し安定したアーク安定性を提供できる高アンペア・定電圧エンジン駆動プラットフォームに対する持続的な需要エンジンであり続けています。INGAAファウンデーションの北米長期見通しでは、2052年までに約14万マイルの新規ガス輸送・集積能力が追加されると示されており、これにより各スプレッドでの移動式溶接電力に依存する用地内作業の基本需要が維持されます。最近の活動集計では、数百億ドル規模の進行中・計画中プロジェクトが追跡されており、パーミアン産出量をガルフコースト出口へ輸送するために設計されたグリーンフィールドルートや、地域需要センターを支援するカナダの能力拡張などが例として挙げられます。建設ペースは、変動する環境条件下での予熱、開先公差、厳格な手順管理に対する溶接システムの繰り返しニーズをもたらします。プロジェクトのタイミングは中流経済および下流引き取り条件に左右されやすく、着工日がずれることはあっても、建設フェーズにおける現場溶接電力の構造的ニーズが消えることはほとんどありません。自動化対応デューティサイクルと補助電力ヘッドルームを備えた堅牢な高出力モデルを標準化した設備計画担当者は、このパイプラインバックログの文脈において厚肉・長時間継手での稼働率を確保できます[1]Industrial Info Resources、「業界団体が14万マイルの新規天然ガスパイプラインを要求」、Industrial Info、industrialinfo.com。

遠隔地・農村部における建設活動の拡大

データセンターキャンパス、再生可能エネルギー発電、回廊インフラに関連する作業負荷は拡大を続けており、初期フェーズでは系統電力が弱いか利用不可能な場所への活動シフトが進んでいます。米国では、2026年の計画文書が全体的な着工件数の緩やかな成長を示しており、民間オフィス建設は高電力容量と長い建設シーケンスを必要とするハイパースケールデータセンターが主導しており、鉄骨フレーム、ラック、補助構造物にわたって溶接クルーを多忙にさせています。エンジン駆動溶接機は、商用電源から離れた場所でも安定したアークを維持しながら工具、エアコンプレッサー、照明に電力を供給できるため、この動きを支えています。請負業者は、サービストラックにペイロード最適化されたオールインワンシステムを搭載することで移動回数を削減し、セットアップ時間を短縮するという展開バランスを取っており、これは大規模で分散したサイトでより価値を発揮します。資材コスト、関税、許認可が一部のタイムラインを延長していますが、分散した場所に電力消費の大きい施設を建設するという要件は、構造溶接とMRO溶接の両スコープにおいてモバイルプラットフォームを有利にしています。エンジン駆動溶接機のパフォーマンスデータをスケジューリングおよび労働力配分に連携させる請負業者は、稼働率の洞察を得て遠隔作業パッケージの燃料費を抑制できます。

移動式溶接・メンテナンスサービスの成長

サービストラックプラットフォームは、溶接出力、空気圧縮、補助発電を1つのユニットに統合した電力ソリューションへと移行しており、これによりペイロードが解放され、艤装が簡素化されます。油圧駆動オールインワンカテゴリーの最近の新製品は、従来の個別ユニットと比較して最大400ポンドの重量削減とほぼ半分のフットプリント削減を実現しており、フリートが1回の出動でより多くの消耗品や工具を搭載できるようになります。これらの統合メリットは、移動回数の削減とセットアップの迅速化が1日あたりの請求可能作業増加につながるサービスKPIに直結します。レンタル事業者も、燃料消費量とアーク稼働時間を記録するテレマティクスを標準化し、稼働率ベースの価格設定とメンテナンス計画を正式化しており、これがOEMにコントローラーレベルでの通信モジュールとデータフックの組み込みを求める圧力となっています。サービス組織がマルチプロセスプラットフォームを中心に在庫を統合するにつれ、1台のシステムでケーブル交換なしに鉄鋼、ステンレス、アルミニウムの作業に対応できるため、初回修理完了率が向上します。このダイナミクスが、エンジン駆動溶接機市場において現場生産性を支える汎用性の高いエンジン駆動溶接機への需要を押し上げ続けています。

軍事・防衛の野外作戦要件の増大

防衛造船、デポメンテナンス、野外修理には、厳格な安全・品質システムに適合しながら過酷なデューティサイクルに耐える移動式溶接能力が必要です。現在の国家計画は数十年にわたる海軍戦力構造目標を引き上げており、これが造船所での溶接作業負荷や、展開間に修理・改修が必要な補助システムに二次的な影響を与えています。防衛サプライチェーン全体の人材不足を緩和するため、溶接と精密加工スキルを重視した人材育成イニシアチブが実施されており、これがセットアップの容易さ、遠隔制御、デジタル記録を備えた機器へのシフトを支えています。調達経路は、実証済みの信頼性、明確なメンテナンス体制、追跡可能なパフォーマンスデータを持つ準拠プラットフォームを優先します。遠征部隊と艦上チームも、溶接と圧縮空気・発電を組み合わせたコンパクトな統合システムから恩恵を受けており、燃料補給とメンテナンスが必要な個別機器の数を削減できます。この品質、携帯性、統合性の組み合わせが、防衛基準の下で繰り返し成果を上げられるエンジン駆動溶接機市場のプレミアムフリートの採用根拠を強化しています。

抑制要因の影響分析*

| 抑制要因 | (概算) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 密閉空間での使用を制限する排出規制 | -0.8% | カリフォルニア州、EU ステージV規制地域、規制対象の地下・密閉サイト | 短期(2年以内) |

| 高い燃料消費と運用コスト | -0.6% | 世界規模、補助金廃止または炭素価格が適用される地域で深刻 | 中期(2~4年) |

| 頻繁なメンテナンス要件とダウンタイム | -0.4% | OEMサービスネットワークが希薄なアジア太平洋・アフリカ | 長期(4年以上) |

| 騒音公害とオペレーターの不快感 | -0.3% | 北米・西欧の都市建設ゾーン、アジアの高密度都市中心部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

密閉空間での使用を制限する排出規制

溶接関連金属に対する有害大気汚染物質の指定により、密閉空間での換気なしエンジン運転が制限され、屋内の狭い環境でのディーゼル使用が縮小しています。規制管轄区域では、排出基準がディーゼルエンジンの後処理装置と定期的な再生サイクルの採用を促進し、長時間シフトでのメンテナンス工程の追加とスケジュール調整に影響を与えています。オーナーは一部の環境でLPG/CNG代替燃料を使用し、連続エンジン排気なしにアーク電力を供給するバッテリーハイブリッドシステムでこれらの制約に対処しています。地下作業や密閉空間でのサイトルールも、排気排出量が少なくフットプリントの小さい機器への関心を加速させています。安全な換気と排煙除去を標準化し、機器を大気質要件に合わせる組織は、生産性を維持しながらコンプライアンスを確保できます。このパターンがエンジン駆動溶接機市場内での混合技術ツールボックスを強化しています[2]カリフォルニア州大気資源委員会、「溶接排出活動」、カリフォルニア州大気資源委員会、ww2.arb.ca.gov。

高い燃料消費と運用コスト

燃料費とエンジンメンテナンス費用は、断続的なデューティでエンジン駆動溶接機を使用するオーナーにとって主要な予算項目であり続けています。中出力クラスのディーゼルユニットの公表仕様では、連続溶接負荷下での安定した燃料消費が示されており、高稼働率では経済的ですが、季節的または低稼働時間の用途では正当化が難しくなります。より多くの地域が燃料補助金を削減または炭素価格を拡大するにつれ、オペレーターは地域の給油アクセスと作業内容に基づいてディーゼル、LPG/CNG、ハイブリッドオプションのバランスを再評価しています。デュアル燃料改造への関心が高まっているのは、ディーゼルのトルク特性を維持しながら特定の環境でよりクリーンな運転を可能にするためですが、これらのキットは1台あたり数千ドルのコストを追加し、メリットを実現するには信頼性の高いLPGアクセスが必要です。テレマティクスベースのアイドル制御と予防保全スケジューリングを実施するフリートオペレーターは、フリート全体で不要な燃料消費を削減し、サービス間隔を延長できます。この技術とメンテナンス規律の組み合わせが、エンジン駆動溶接機市場における総所有コストの抑制に貢献しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

出力電流別:セグメント化は用途の強度を反映

101~300アンペアクラスは2025年売上の44.67%を占め、分散した作業現場でのパイプラインクルーおよび軽中量構造物製作の主力として定着しています。これらのユニットは携帯性と、一般的な溶接棒を使用し車載発電機を通じて補助工具に電力を供給するのに十分な出力ヘッドルームのバランスを取っており、小規模チームが現場で生産性を維持できます。購入者は、表面状態が変動する鋼材での立向・横向溶接に対応するため、安定したアーク特性、高いデューティサイクル、容易なケーブル管理を備えたモデルを選択します。これらの機器を大規模に展開する企業は、AWSの構造・パイプラインコードに関するトレーニングを実施することが多く、機器能力が一貫したコード準拠の溶接に結びつきます。このクラスの魅力はその柔軟性にあり、エンジン駆動溶接機市場のサービス車両のトラック総ペイロードを抑えながら幅広いユースケースをカバーします。

500アンペア超のユニットは、重量製作と造船所が厚板溶接を自動化し、コンクリートと鉄鋼のメガプロジェクトがより高い溶着速度を必要とするにつれ、2031年にかけて5.21%で成長する見込みです。高出力端の価値提案は、トラックまたはスキッド搭載を可能にするフットプリントを維持しながら要求の高いデューティサイクル下での持続的な出力であり、チームが大型現場組立に産業グレードの能力を持ち込めます。ユーザーはまた、エアアークガウジングへの電力供給と、パス数を削減する安定したスプレー移行での大径ワイヤー使用能力を評価しています。いくつかの統合モデルは溶接、圧縮空気、補助電力を組み合わせて艤装を簡素化しており、ペイロードと荷台スペースを節約するシングルシャーシソリューションへのシフトを反映しています。このプラットフォーム統合により機器の散在が減少し、エンジン駆動溶接機市場において特定の日に多様な鉄骨作業を担当するクルーのセットアップが迅速化されます[3]Lincoln Electric、「Ranger 330MPX エンジンドライブ」、Lincoln Electric、lincolnelectric.com。

注記: 個別セグメントのシェアはレポート購入後に入手可能

燃料タイプ別:ディーゼル優位が低排出規制の混乱に直面

ディーゼルパワートレインは、耐久性、負荷下での燃料効率、および系統電力なしで遠隔地を長時間稼働できる能力を背景に、2025年の世界販売の67.81%を占めました。パイプラインおよび重量建設請負業者は、低回転での強力なトルクとティア1サイトでの安全な取り扱い特性からディーゼルを好み、給油時の危険を低減します。整備性も差別化要因であり、メンテナンスがデューティサイクルに合わせて一貫して実施される場合、成熟した部品ネットワークと長いエンジン寿命が確保されます。ESG方針と地域排出規制が厳格化するにつれ、フリートオーナーは連続稼働電力を失わずにクリーンな運転を実現するため、適切な作業でのLPGブレンドを可能にするデュアル燃料キットを試験導入しています。このハイブリッドアプローチは、アイドル管理とテレマティクス駆動のメンテナンスと組み合わせることで、エンジン駆動溶接機市場においてサイトルールを遵守しながらコストを管理できます。

LPG/CNG代替燃料は年率5.78%で拡大する見込みであり、大気質制限が厳しい規制対象の屋内・都市用途での役割が高まっています。オーナーは窒素酸化物と粒子状物質の排出を削減し、密閉空間でディーゼルエンジンを制限するサイトへのアクセスを確保するためにこれらのソリューションを採用しています。ガソリンは、特に断続的な修理や農業用途において、長時間効率よりも購入価格と軽量性が重視される入門・軽量用途に引き続き対応しています。エンジンとバッテリーを組み合わせたハイブリッド構成は、クリーンな運転と長時間シフトのギャップを埋めるために台頭しており、コンパクトなバッテリーファーストモデルがすでに特定の密閉または電力制限環境に対応しています。給油ネットワークと充電インフラが成熟するにつれ、ハイブリッドおよび代替システムは、エンジン駆動溶接機市場においてルールとデューティサイクルが許す場所でディーゼルを補完し続けるでしょう。

溶接プロセス別:被覆アーク溶接が優位、マルチプロセスが拡大

被覆アーク溶接は、表面汚染物質に対する耐性、シールドの複雑さを最小限に抑えた風雨下での機能性、および構造用鋼とパイプの幅広い継手姿勢への適合性から、2025年需要の56.32%を維持しました。現場クルーは、特定の溶接棒と入熱を規定する手順があるパイプライン作業や修理・仮付け作業に被覆アーク溶接を好みます。このプロセスはまた、作業が分散していてスケジュールプレッシャーが高い場合に評価されるシンプルさと携帯性でも優れています。溶着速度と外観要件が正当化する場合、特に繰り返しの生産作業では、溶接工はガスシールドプロセスに切り替えます。この組み合わせにより、エンジン駆動溶接機市場において被覆アーク溶接が基本として維持されながら、他のプロセスが特定の用途で拡大しています。

高度なマルチプロセスプラットフォームは、請負業者がケーブル交換なしに被覆アーク溶接、MIG溶接、TIG溶接、フラックスコア溶接、エアカーボンアークガウジングに対応できる単一ツールの柔軟性を求めるにつれ、年率6.23%で成長する見込みです。車載エアと補助電力を備えた統合プラットフォームは、技術者が複数の独立したユニットを運搬することなく切断、下準備、溶接を行えるようにすることで現場の実情に対応します。この柔軟性により初回修理完了率が向上し、トラックレイアウトが簡素化され、日々の生産性向上を支えます。フィーダーでの遠隔電圧またはワイヤー送給速度調整が可能なデジタル制御により、長いケーブル延長での移動時間がさらに削減され、パラメーター精度が向上します。これらの機能が合わさって、エンジン駆動溶接機市場において移動式クルーのメンテナンスおよびプロジェクトスコープを定義する異種材料・異種プロセス作業を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:建設がリード、鉱業が加速

建設・インフラは2025年の出荷量の31.23%を占め、現場での鉄骨作業が主体となる商業ビル、橋梁、公益事業構造物、大型キャンパス建設での一貫した使用を反映しています。2026年には、データセンターなどの非住宅カテゴリーが住宅が混在する中でも強さを示しており、構造、MEPサポート、試運転作業の機器需要を安定させています。エンジン駆動溶接機は、特に農村郡や新規回廊において系統接続が建設フェーズに遅れる場合に電力冗長性と柔軟性を提供します。クルーは、屋外条件での複雑なセットアップや繊細なケーブル配線なしに、梁、ブレース、プラットフォームの可変板厚および立向・横向溶接に対応するシステムを評価します。このプロファイルが、エンジン駆動溶接機市場において建設用途のトップシェアを維持しています。

鉱業・採石業は、電化サプライチェーンに関連するリチウムおよび銅プロジェクトに牽引され、年率6.47%で最も急成長する用途となる見込みです。鉱山サイトは、サイト安全規則が要求する電圧低減装置を備え、粉塵と高熱条件に対応した実証済みの冷却・フィルタリングを持つ堅牢な連続稼働溶接機を必要とします。オペレーターは多くの場合、重断面作業でのアーク安定性を維持する強力なトルクプロファイルと長寿命のためにディーゼルユニットを標準化しています。一部の鉱山内での機器電化が進む中でも、エンジン駆動溶接機は大型機械の現場修理や遠隔インフラ作業に不可欠であり続けています。鉱山のサービスウィンドウは狭く費用がかかるため、信頼性と迅速な診断がエンジン駆動溶接機市場での購入決定を左右します。

地域分析

アジア太平洋は、多様な気候と地形にわたって回廊、エネルギー資産、産業施設の拡大を続ける強力な製造基盤と大規模公共事業プログラムを背景に、2025年売上の48.21%を占めました。造船、自動車、エネルギー、大規模インフラに関連する製作は、一時的な電力が必要な地域での建設とMROの両作業において移動式溶接機の定期的な使用を維持しています。この地域のプロジェクト構成は、安定したアークと信頼性の高い補助電力を備えた高湿度、高温、または高高度条件での運転が可能な機器を好みます。より多くのオーナーがデジタルモニタリングと遠隔パラメーター制御を導入するにつれ、テレマティクスを備えたマルチプロセスプラットフォームがサービスフリート全体で注目を集めています。排出規制は都市と国によって異なり、屋内または制限サイトでのLPGおよびハイブリッドユニットの選択的採用を促進している一方、エンジン駆動溶接機市場では屋外プロジェクトでディーゼルが引き続き主流です。

北米は、グリーンフィールドサイトでのモバイル電力に依存する構造用鋼、エネルギーインフラ、拡大するデータセンター活動に支えられた安定した需要パターンを示しています。請負業者は労働力不足に対応するため、セットアップ時間を短縮し小規模クルーがシフトあたりより多くの作業をカバーできる統合溶接機に投資しています。ティア4ファイナル規制と地域の有害大気汚染物質分類により密閉空間でのディーゼル使用が制限されており、屋内作業や住宅近くの夜間シフトでのLPGおよびハイブリッドオプションへの関心が高まっています。現場修理と公益事業作業は、遠隔または風雨にさらされる環境での長時間使用に対して引き続き堅牢なディーゼルユニットを好みます。テレマティクスがレンタルおよびフリートオペレーター全体で普及するにつれ、稼働率追跡がエンジン駆動溶接機市場でのフリート更新の選択に影響を与えています。

中東・アフリカ地域は、各国がメガプロジェクトを推進し、エネルギーおよび石油化学能力を拡大し、公益事業ネットワークを近代化するにつれ、7.21%で最も急速に成長する見込みです。過酷な環境条件とデポ間の長距離により、堅牢性、簡単なメンテナンスアクセス、信頼性の高い地域部品チャネルの価値が高まっています。オーナーは多くの場合、ダウンタイムリスクを低減するために保証カバレッジと消耗品パイプラインを持つディストリビューターネットワークを維持するグローバルブランドを標準化しています。大型製作ヤードと現場チームは、フリート全体でコンポーネントを共有する高出力マルチプロセスユニットから恩恵を受け、在庫管理とトレーニングを簡素化します。インフラおよびエネルギー投資の長いプロジェクト期間と資本集約性が、エンジン駆動溶接機市場において重量作業とサービストラック用途全体の機器ニーズを支え続けています。

競合ランドスケープ

競合分野は、幅広いポートフォリオと深いサービスネットワークを持つグローバル大手と、地域専門業者およびフィーチャーロードマップへのレンタルチャネルの影響力が共存しています。統合が定義的なテーマとなっており、主要サプライヤーはフリートがペイロードを節約しトラックあたりの機器数を削減できるよう、溶接出力、圧縮空気、補助発電を組み合わせたシングルシャーシ製品を拡大しています。合併・買収がモバイル電力と自動化の能力を再編しており、一部のブランドがサービストラック艤装のワンストップポジショニングを追求することを強化しています。レンタル会社は稼働率と燃料効率を追跡するためにテレマティクスを使用しており、OEMと協力してコントローラーに接続性を組み込み、リース条件を実測パフォーマンスに合わせています。その結果、実際のデューティサイクルデータがエンジン駆動溶接機市場の次世代モデルのハードウェアアップデートとソフトウェア機能に反映されるフィードバックループが生まれています。

過去2年間の戦略的動向は、モビリティ、デジタル制御、クリーン運転の柔軟性へのシフトを強調しています。あるOEMは、エンジン排気が制限される密閉または電力制限環境に対応するためにバッテリーファーストポータブルシステムをラインナップに統合し、壁面電源が利用可能な場合に補完できるハイブリッドモードを維持しました。別のOEMは、長いケーブル延長での移動時間を削減し大型作業現場での一貫性を向上させる遠隔パラメーター調整とクラウド接続ワークフローツールに注力しました。これらの製品とソフトウェアの取り組みは、成果をデータと遠隔制御に結びつけることで切り替えコストを高め、隣接する産業自動化分野での動きを反映しています。共通の目標は、エンジン駆動溶接機市場において地域の排出・騒音要件を遵守しながら、オーナーが1日あたりの生産時間をより多く引き出せるよう支援することです。

顧客も機器能力に合わせたトレーニングと安全慣行を標準化しており、稼働率を高くスケジュールとマージンを損なう手直しを削減しています。アフターマーケットサポートと延長サービス間隔は、分散した作業プログラムが予測可能なメンテナンスサイクルに依存するため、購入決定において重要な役割を果たしています。地域部品供給、サービストレーニング、デジタル診断でフリートを支援するグローバルサプライヤーは、オーナーが総所有コストを比較する際に優位性を維持します。同時に、新興参入者はバッテリーファーストのレール溶接や専門職種向けコンパクトハイブリッドユニットなど急成長ニッチでのポジションを確立しています。テレマティクスデータを通じてレンタルチャネルがフィーチャーロードマップを誘導し、OEMがモバイル溶接プラットフォームにより多くの価値を統合しようと競争するにつれ、競合の激しさは高いままでしょう。

エンジン駆動溶接機産業リーダー

Lincoln Electric Holdings Inc.

Miller Electric Mfg LLC (ITW)

ESAB Corp.

Denyo Co., Ltd.

Multiquip Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Titan Wind EnergyはESABとドイツ・クックスハーフェンにある3億ユーロのXXLモノパイル製造施設向けの溶接・ハンドリング機器の契約を締結しました。同施設は直径14メートル、長さ140メートル、重量3,500トンの洋上風力基礎を製造し、年間200本のXXLモノパイルまたは約35万トンの鋼製基礎の生産能力を持ち、600人以上の従業員を雇用し、高度自動化溶接システムを備えます。

- 2026年1月:Enbridgeのブリティッシュコロンビア州における40億カナダドルのサンライズ拡張プログラムが、カナダエネルギー規制機関から承認勧告を受けました。同プログラムは合計139キロメートルの11本の新規天然ガスパイプラインループ、2つの新規コンプレッサーステーション、インフラアップグレードを含み、建設ピーク時に2,500人以上の雇用創出が見込まれています。

- 2025年9月:ベルファストのHarland & Wolff造船所が英国の艦隊固体支援プログラム向けの高度なロボット溶接機器の工場受入試験を完了しました。PemamekのPEMA ビジョンロボット溶接ポータルが新しい自動パネルラインの中核を形成しています。Navantia UKは英国4造船所に1億1,500万ポンドを投資し、1,000人以上の雇用を確保しています。

- 2024年7月:Lincoln Electricが車両搭載型コンプレッサー、発電機、溶接機、油圧機器、充電器・ブースター、電動電力機器の専門メーカーであるVanair Manufacturing, LLCを買収しました。同社の年間売上高は約1億米ドルです。

世界のエンジン駆動溶接機市場レポートスコープ

エンジン駆動溶接機市場レポートは、出力電流(0~100 A、101~300 A、その他)、燃料タイプ(ガソリン、ディーゼル、その他)、溶接プロセス(被覆アーク溶接(SMAW)、MIG溶接(GMAW)、その他)、エンドユーザー産業(建設・インフラ、その他)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 0~100 A |

| 101~300 A |

| 301~500 A |

| 500 A超 |

| ガソリン |

| ディーゼル |

| LPG / CNG |

| 代替・ハイブリッドシステム |

| 被覆アーク溶接(SMAW) |

| MIG溶接(GMAW) |

| TIG溶接(GTAW) |

| 高度なマルチプロセス(パルスMIG、ガウジング) |

| 建設・インフラ |

| 石油・ガス・パイプライン |

| 鉱業・採石業 |

| 造船・海洋 |

| 発電・公益事業 |

| 自動車および一般製造 |

| 一般メンテナンス・修理 |

| その他(農業・農場、レンタル・リース会社など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 出力電流別 | 0~100 A | |

| 101~300 A | ||

| 301~500 A | ||

| 500 A超 | ||

| 燃料タイプ別 | ガソリン | |

| ディーゼル | ||

| LPG / CNG | ||

| 代替・ハイブリッドシステム | ||

| 溶接プロセス別 | 被覆アーク溶接(SMAW) | |

| MIG溶接(GMAW) | ||

| TIG溶接(GTAW) | ||

| 高度なマルチプロセス(パルスMIG、ガウジング) | ||

| エンドユーザー産業別 | 建設・インフラ | |

| 石油・ガス・パイプライン | ||

| 鉱業・採石業 | ||

| 造船・海洋 | ||

| 発電・公益事業 | ||

| 自動車および一般製造 | ||

| 一般メンテナンス・修理 | ||

| その他(農業・農場、レンタル・リース会社など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

エンジン駆動溶接機市場の現在の規模と見通しは?

エンジン駆動溶接機市場規模は2025年に12億7,000万米ドルであり、2026年から2031年にかけて年平均成長率4.91%で2031年までに16億9,000万米ドルに達する見込みです。これは建設、エネルギー、現場サービス用途全体での安定した需要を反映しています。

どの燃料タイプが需要をリードしており、何が変化しているか?

ディーゼルプラットフォームは2025年販売の67.81%をリードしており、オーナーは特に大気質制限が適用される密閉または都市サイトでより厳格な排出規制を満たすためにLPG/CNGおよびハイブリッド構成を試験導入しています。

どの出力クラスが最も人気があり、成長が最も速いのはどこか?

101~300アンペアクラスは2025年にパイプラインおよび構造作業全体で44.67%のシェアをリードし、500アンペア超のユニットは重量製作と造船所需要により2031年にかけて5.21%で成長する見込みです。

2026年の購入を牽引する際立ったユースケースは何か?

データセンターおよびインフラプロジェクトの構造用鋼、遠隔パイプラインスプレッド、鉱山メンテナンスが購入を牽引しており、分散した作業でのサービストラック向けに統合シングルシャーシシステムが普及しています。

規制は作業現場での機器選択をどのように形成しているか?

有害大気汚染物質規制と地域騒音制限により密閉空間や高密度都市部でのディーゼルが制限されており、LPGおよびハイブリッドソリューションの採用が増加し、OEMに防音性能とテレマティクスの改善を求める圧力がかかっています。

どの地域が需要をリードし、どの地域が最も急速に成長しているか?

アジア太平洋は幅広い産業・インフラ活動により2025年売上の48.21%をリードし、中東・アフリカはメガプロジェクトの進展により2031年にかけて最も急速に7.21%で成長する見込みです。

最終更新日: