Tamanho e Participação do Mercado de Transformadores de Energia Renovável

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

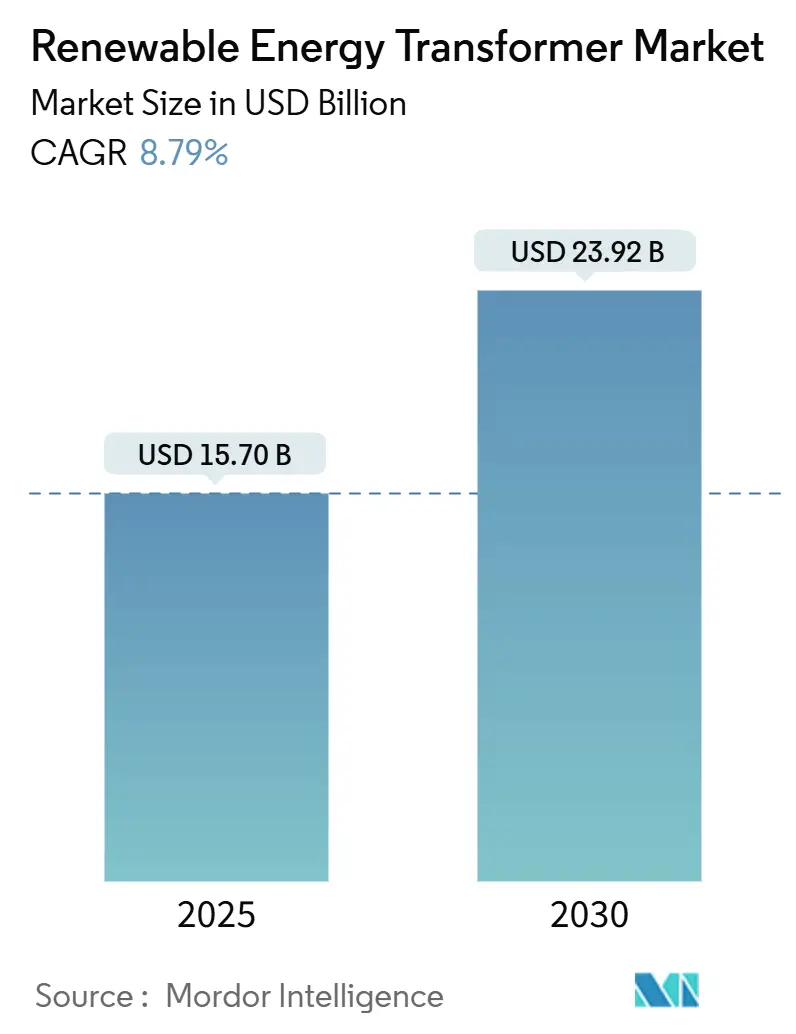

| Tamanho do Mercado (2025) | 15.70 Bilhões de dólares |

| Tamanho do Mercado (2030) | 23.92 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.79% CAGR |

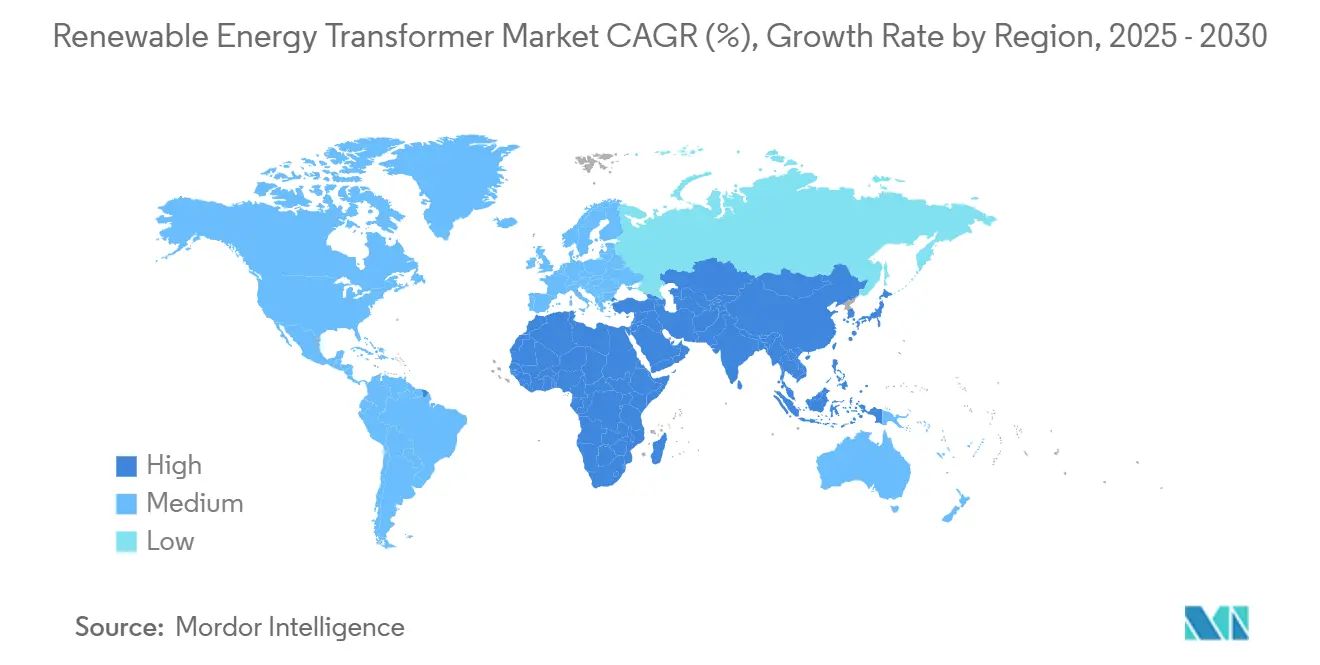

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

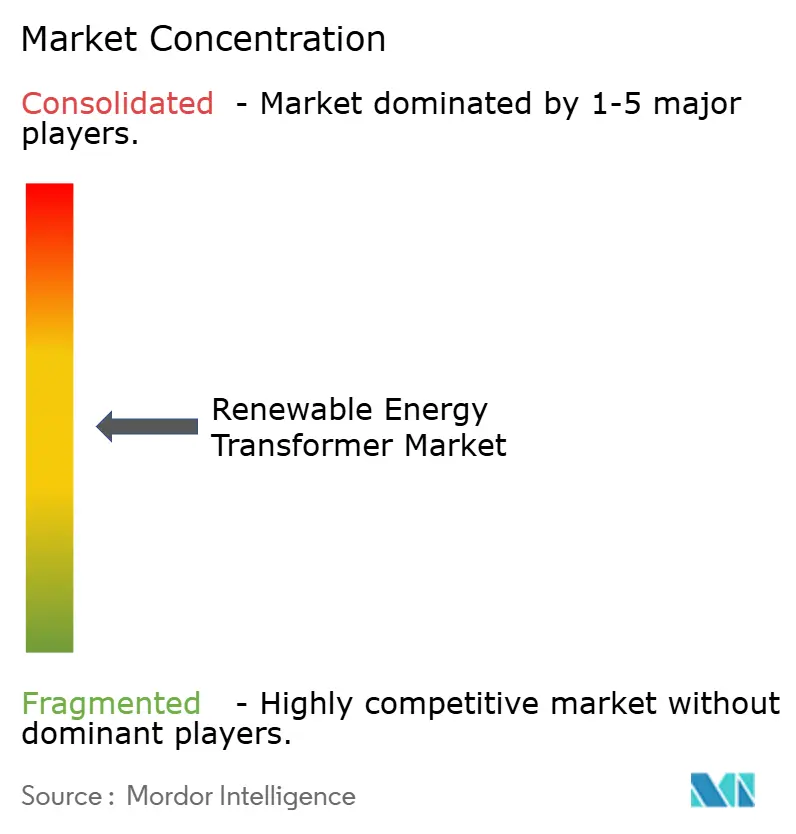

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformadores de Energia Renovável por Mordor Intelligence

O tamanho do Mercado de Transformadores de Energia Renovável é estimado em USD 15,70 bilhões em 2025 e espera-se que alcance USD 23,92 bilhões até 2030, a uma CAGR de 8,79% durante o período de previsão (2025-2030).

Essa trajetória de crescimento supera a dos segmentos convencionais de transformadores, pois os projetos solares e eólicos exigem unidades que gerenciam o fluxo de energia bidirecional, fornecem regulação de tensão rápida e permitem monitoramento em tempo real. O aumento das adições solares em escala de utilidade, a aceleração da construção de parques eólicos offshore e mandatos políticos mais rigorosos estão impulsionando a aquisição contínua de transformadores elevadores de alta capacidade que estabilizam redes com alta penetração de renováveis. Os fabricantes estão respondendo com isolamento de fluido de éster, modelagem de gêmeo digital e plataformas de manutenção baseada em condição que prolongam a vida útil dos ativos, atendendo às normas de segurança e ambientais em evolução. Os gargalos na cadeia de fornecimento, no entanto, continuam a estender os prazos de entrega e a inflar os preços, levando as concessionárias a firmar contratos de fornecimento de longo prazo e a coinvestir em nova capacidade de fabricação.

Principais Conclusões do Relatório

- Por tipo, os transformadores de potência lideraram com uma participação de 53,6% do mercado de transformadores de energia renovável em 2024, enquanto os transformadores de distribuição têm previsão de expansão a uma CAGR de 9,8% até 2030.

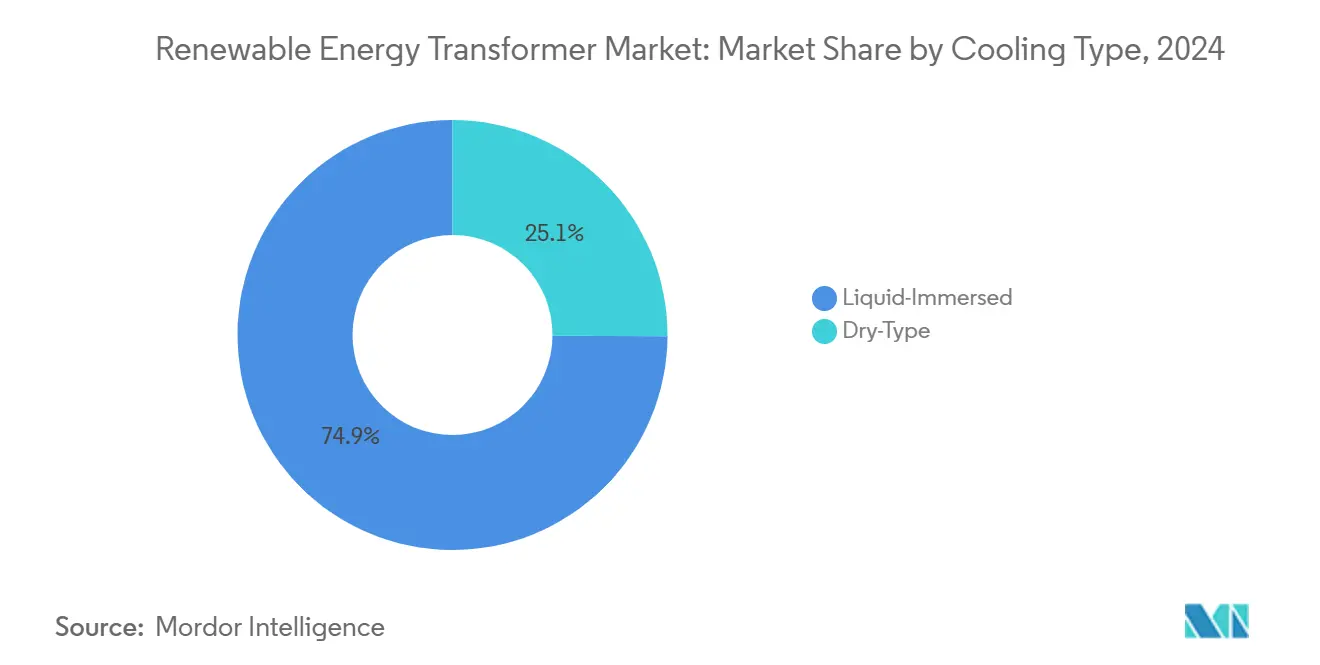

- Por método de resfriamento, as unidades imersas em líquido comandaram uma participação de 74,9% do tamanho do mercado de transformadores de energia renovável em 2024, enquanto os transformadores do tipo seco estão prontos para crescer a uma CAGR de 10,1% até 2030.

- Por tecnologia de núcleo, os projetos convencionais detinham uma participação de 69,7% em 2024; no entanto, os transformadores de estado sólido têm projeção de registrar a maior CAGR de 14,5% de 2024 a 2030.

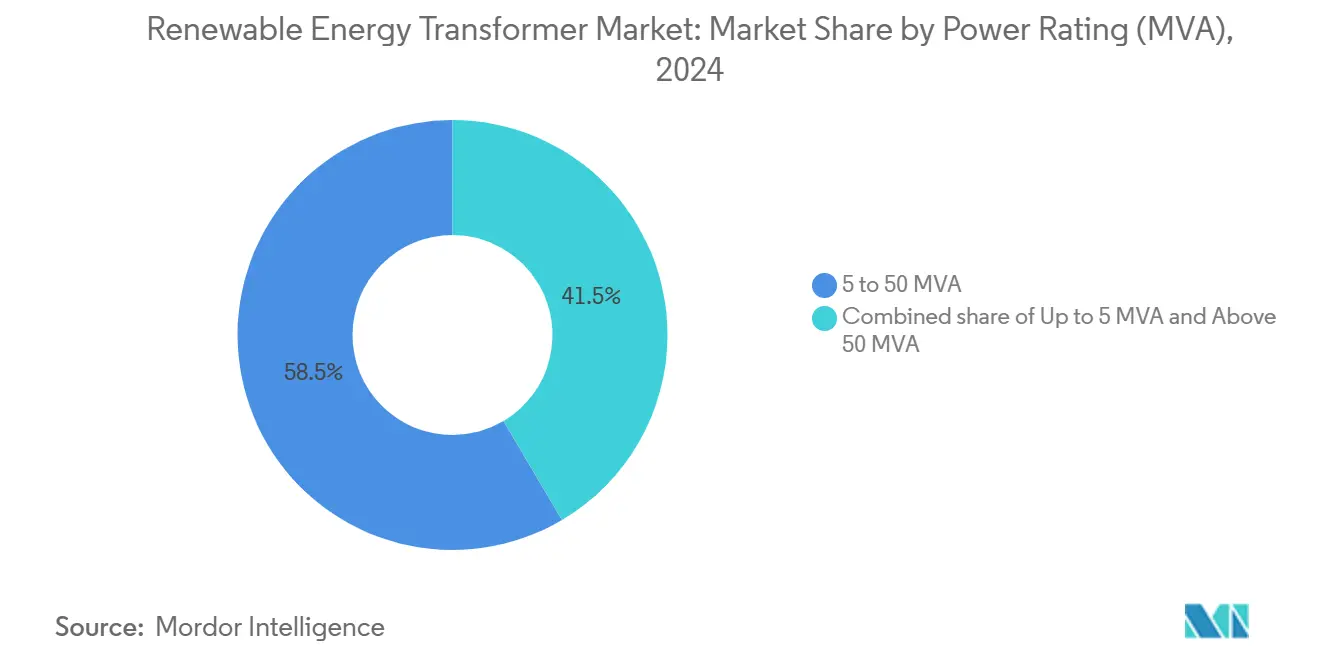

- Por potência nominal, a faixa de 5 a 50 MVA representou 58,5% do tamanho do mercado de transformadores de energia renovável em 2024 e tem projeção de avançar a uma CAGR de 9,3% até 2030.

- Por aplicação, as usinas solares fotovoltaicas contribuíram com 48,2% da receita de 2024, enquanto as instalações de parques eólicos estão programadas para crescer a uma CAGR de 9,0% até 2030.

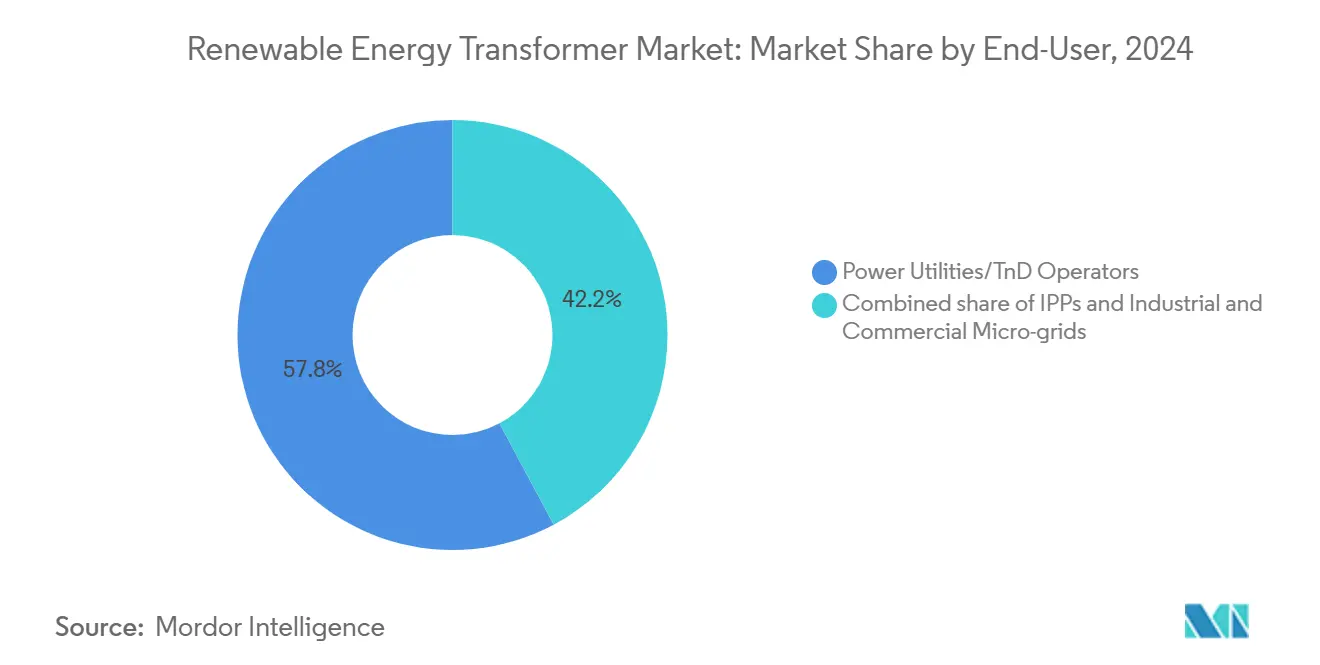

- Por usuário final, as concessionárias detinham uma participação de 57,8% em 2024; as microrredes industriais e comerciais registraram o crescimento mais rápido a uma CAGR de 10,4% até 2030.

- Por geografia, a região Ásia-Pacífico liderou com uma participação de 43,5% em 2024 e tem projeção de expandir a uma CAGR de 9,5% até 2030.

- Três fornecedores - Hitachi Energy, ABB e Siemens Energy - controlaram coletivamente 38% das remessas globais de 2024, evidenciando um cenário moderadamente concentrado.

Tendências e Perspectivas do Mercado Global de Transformadores de Energia Renovável

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão solar e eólica em escala de utilidade | +2.8% | Global, concentrada na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Modernização da rede e implantação de redes inteligentes | +2.1% | América do Norte e UE, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Padrões de portfólio de renováveis e subsídios | +1.9% | Global, liderado pela UE, Califórnia e China | Curto prazo (≤ 2 anos) |

| Substituição de ativos de T&D envelhecidos | +1.5% | América do Norte e UE como núcleo, transbordando para mercados emergentes | Longo prazo (≥ 4 anos) |

| Adoção de unidades de fluido de éster ecologicamente corretas | +0.8% | UE e América do Norte liderando, adoção global seguindo | Médio prazo (2-4 anos) |

| Demanda por interconectores HVDC de energia eólica offshore | +1.2% | Mar do Norte da UE, expandindo para Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão Solar e Eólica em Escala de Utilidade Acelera a Demanda por Transformadores

As adições globais de renováveis em escala de utilidade superaram todos os recordes anteriores em 2025, aumentando a necessidade de transformadores elevadores robustos que gerenciam a produção intermitente e permitem a capacidade de atravessamento de falhas. As instalações de energia solar fotovoltaica exigem regulação de tensão de resposta rápida em amplas variações de irradiância, enquanto os parques eólicos terrestres e offshore exigem mitigação de harmônicos e gabinetes resistentes à corrosão. Para atender a esses requisitos, os fornecedores atualizaram os circuitos de resfriamento, introduziram isolamento sólido de alta temperatura e integraram sensoriamento por fibra óptica que alimenta plataformas de análise para manutenção preditiva. Os projetos offshore elevam as classificações acima de 66 kV, e a linha WindSTAR da Hitachi Energy ultrapassou o marco de 1.000 unidades em 2024, ilustrando a escala da demanda especializada.[1]Hitachi Energy, "Power Transformer Market Perspectives", hitachienergy.com A implantação contínua de agrupamentos em escala de gigawatt na China, Índia, Estados Unidos e Mar do Norte continua a impulsionar o mercado de transformadores de energia renovável em uma trajetória de crescimento acentuada.

A Modernização da Rede e a Implantação de Redes Inteligentes Impulsionam a Evolução Tecnológica

As concessionárias na América do Norte e na Europa estão adicionando monitoramento avançado e controle às redes legadas, incorporando gêmeos digitais em subestações e nós de distribuição. Os transformadores inteligentes equipados com computação de borda e protocolos IEC 61850 agora oferecem troca dinâmica de tomadas, serviços de atravessamento e inércia sintética que imitam o comportamento dos geradores síncronos.[2]ABB Ltd., "Digital Substations for Grid Modernization" (Subestações digitais para modernização da rede), abb.com Os códigos de rede europeus exigem inversores formadores de rede até 2026, pressionando indiretamente os fornecedores de transformadores a incorporar eletrônica de potência para resposta rápida de frequência. Os transformadores de estado sólido reduzem a área de instalação em até 70%, permitem conversão CA-CC contínua e interagem com recursos de energia distribuída, posicionando-os como ativos fundamentais nas redes inteligentes emergentes. Essas capacidades elevam o custo de capital, mas geram economias ao longo do ciclo de vida por meio de menores perdas e atualizações de rede diferidas, reforçando a adoção no longo prazo.

Padrões de Portfólio de Renováveis e Incentivos de Política Aceleram o Crescimento do Mercado

Mandatos como o pacote Fit for 55 da UE, a meta de 60% de energia renovável da Califórnia para 2030 e a meta de 1.200 GW de energia eólica mais solar da China se traduzem em pipelines de aquisição previsíveis para transformadores de alta especificação. A Comissão Europeia estima que EUR 584 bilhões em investimentos em rede serão necessários até 2030, com uma parcela significativa alocada para subestações e modernizações de transformadores.[3]Comissão Europeia, "Investment Needs for Fit for 55", ec.europa.eu Na América Latina, as renováveis já representaram 60% da eletricidade em 2024, estimulando a aquisição de unidades de fluido de éster para zonas ambientalmente sensíveis. O programa FITT do Departamento de Energia dos Estados Unidos alocou USD 20 milhões para acelerar a comercialização de transformadores de estado sólido, validando o compromisso do setor público com projetos de próxima geração. Esses incentivos sustentam carteiras de pedidos de vários anos e enviam sinais fortes de demanda em todo o mercado de transformadores de energia renovável.

A Substituição de Ativos de T&D Envelhecidos Cria Oportunidade Sustentada

Os grandes transformadores de potência agora têm em média 38 anos em serviço, ultrapassando os limiares ideais de vida útil e aumentando o risco de falha em meio à crescente penetração de energia renovável. Os Estados Unidos, por si só, podem precisar de um aumento de estoque de 160 a 260% até 2035 para acomodar a eletrificação e a aposentadoria da capacidade existente. As concessionárias estão, portanto, alinhando os ciclos de substituição com as metas de integração de renováveis, optando por unidades de fluido de éster monitoradas digitalmente que simultaneamente aumentam a segurança, a eficiência e a visibilidade da rede. A Europa espelha essa tendência, à medida que os operadores substituem transformadores vintage de óleo mineral por modelos compatíveis com ecodesign, agrupando as aquisições com automação de subestações para justificar os gastos de capital. A demanda de substituição de base resultante adiciona uma camada estável à expansão impulsionada pelas renováveis, fortalecendo o setor de transformadores de energia renovável contra oscilações cíclicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex inicial de unidades de média e alta tensão | -1.8% | Global, particularmente desafiador em mercados emergentes | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços do cobre e do aço elétrico | -1.2% | Impacto na cadeia de fornecimento global | Curto prazo (≤ 2 anos) |

| Desafios de integração à rede e de curtailment | -0.9% | Regiões com alta penetração de renováveis | Médio prazo (2-4 anos) |

| Preocupações com cibersegurança em unidades monitoradas digitalmente | -0.6% | Mercados desenvolvidos com infraestrutura de rede avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Despesas de Capital Restringem a Expansão do Mercado

Os preços dos transformadores aumentaram 40% desde 2019, e os prazos de entrega de unidades grandes agora excedem 210 semanas, sobrecarregando os orçamentos e cronogramas dos projetos. Os obstáculos de financiamento são mais agudos nas economias emergentes, onde o capital concessionário é escasso e o risco cambial eleva os custos de captação. Os desenvolvedores de energia eólica offshore precisam financiar múltiplas unidades de 400 kV ou 525 kV por plataforma, comprometendo dezenas de milhões de dólares americanos muito antes de a receita fluir. Para mitigar os choques de custo, os compradores estão negociando acordos-quadro, coinvestindo em expansões de fornecedores e explorando modelos de arrendamento que distribuem as despesas de capital ao longo da vida do ativo. Apesar dessas táticas, os altos gastos iniciais continuam a ser um obstáculo para a adoção no curto prazo, especialmente para produtores independentes de energia de médio porte.

A Volatilidade dos Preços das Matérias-Primas Ameaça a Estabilidade da Cadeia de Fornecimento

Prevê-se que a demanda por cobre alcance 50 milhões de toneladas até 2035, mas a produção das minas fica atrás do crescimento do consumo, impulsionando picos de preços que podem elevar os custos de materiais dos transformadores em até 20%.[4]Fórum Internacional de Energia, "Copper Demand Outlook", ief.org O aço elétrico de grão não orientado enfrenta restrições semelhantes, agravadas por tarifas e incerteza geopolítica. Os fabricantes de equipamentos originais estão diversificando fornecedores, substituindo enrolamentos de alumínio onde tecnicamente viável e investindo na reciclagem de sucata para amortecer a volatilidade. No entanto, os choques nos preços à vista se propagam rapidamente nas carteiras de pedidos, levando a cláusulas de sobretaxa que complicam o orçamento para os proprietários de ativos renováveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Transformadores de Potência Lideram Enquanto o Segmento de Distribuição Acelera

Os transformadores de potência geraram 53,6% da receita em 2024, refletindo seu papel crítico nas interconexões em escala de utilidade que elevam a tensão de matrizes coletoras de 35 kV para redes de transmissão de 220 a 400 kV. Espera-se que essa fatia do mercado de transformadores de energia renovável mantenha expansão de dígito único médio à medida que as plataformas de energia eólica offshore exigem classificações cada vez maiores de 500 a 800 MVA. Os transformadores de distribuição, no entanto, estão avançando a uma CAGR de 9,8% à medida que a energia solar em telhados, a energia eólica comunitária e as microrredes equipadas com baterias proliferam em distritos suburbanos e industriais. O aumento do fluxo bidirecional de energia e a distorção harmônica em alimentadores de baixa tensão compelem as concessionárias a substituir unidades envelhecidas por modelos de alta eficiência com núcleo amorfo equipados com monitoramento online.

Em contextos de eletrificação rural e de mercados emergentes, unidades compactas montadas em postes possibilitam a conexão rápida de mini-redes que combinam energia solar fotovoltaica e backup a diesel. Fabricantes como Central Moloney e Cam Tran agora codesenvolvem plataformas modulares otimizadas para montagem em contêineres, reduzindo o tempo de instalação em campo em um terço. A taxa de crescimento mais alta do segmento de distribuição, portanto, compensa sua base menor, reforçando uma estrutura de demanda diversificada dentro do mercado de transformadores de energia renovável.

Por Tipo de Resfriamento: O Domínio dos Imersos em Líquido Enfrenta o Desafio do Tipo Seco

Os projetos imersos em líquido capturaram 74,9% das vendas de 2024, graças à sua superior condutividade térmica, que acomoda fatores de carga elevados típicos de parques solares com múltiplos GW. Os fluidos de éster natural elevam os limites de temperatura acima do óleo mineral, permitindo um aumento de carga de 20% ou uma redução de área de instalação. Consequentemente, as unidades líquidas permanecem indispensáveis para estações conversoras HVDC offshore. As alternativas do tipo seco, no entanto, estão crescendo a uma CAGR de 10,1% em resposta às regulamentações de segurança contra incêndio em zonas urbanas densas e campi de centros de dados, onde o confinamento de óleo é impraticável.

Inovações recentes, incluindo resinas epóxi nanoaprimoradas e canais de ar forçado, agora permitem que os transformadores do tipo seco alcancem até 30 MVA, avançando sobre o território antes exclusivo dos equipamentos preenchidos com óleo. As concessionárias na Califórnia e na Coreia do Sul especificam unidades do tipo seco para áreas propensas a incêndios florestais, enquanto os desenvolvedores comerciais apreciam seus requisitos mínimos de manutenção. Essas mudanças reequilibram gradualmente a demanda dos segmentos, mas os projetos líquidos ainda ancoram o tamanho do mercado de transformadores de energia renovável para nós de renováveis em grande escala.

Por Tecnologia de Núcleo: Liderança Convencional Desafiada pela Inovação de Estado Sólido

Os transformadores convencionais de núcleo laminado mantiveram uma participação de 69,7% em 2024, aproveitando um século de dados de campo, testes padronizados e uma ampla base de fornecedores que permite estabilidade de preços. O subconjunto de transformadores inteligentes aprimora essas plataformas legadas com sensores embutidos, detectores de descarga parcial e gateways SCADA, proporcionando valor incremental sem exigir mudanças arquitetônicas radicais. Os transformadores de estado sólido, construídos em interruptores de carboneto de silício de alta frequência e magnéticos planares, cresceram 14,5% ao ano e agora abastecem microrredes CC piloto em campi e sistemas de trem leve.

As unidades de estado sólido reduzem as perdas em vazio em até 70%, suportam atravessamento de tensão em subciclos e fazem interface sem problemas com baterias. No entanto, os altos custos de semicondutores e os limitados padrões de teste de alta tensão moderam a adoção em massa. O programa FITT dos Estados Unidos financia o escalonamento de protótipos para 20 MVA até 2027, o que, se comprovado confiável, poderia corroer a participação convencional e redefinir as bases de desempenho dentro do mercado de transformadores de energia renovável.

Por Potência Nominal: O Domínio da Faixa Intermediária Reflete a Escala dos Projetos de Renováveis

Os transformadores com classificação de 5 a 50 MVA representaram 58,5% da receita global em 2024, alinhando-se perfeitamente com a arquitetura modular em blocos dos modernos parques eólicos e solares. Essa classificação equilibra as restrições de transporte, o espaço da base e as metas de redundância; duas unidades de 40 MVA frequentemente superam uma única unidade de 80 MVA em termos de custo total ao longo do ciclo de vida. A classe também apresenta menos gargalos do que as categorias de tensão extra-alta, mantendo os prazos médios de entrega abaixo de 80 semanas.

Os segmentos acima de 50 MVA alimentam novos corredores HVDC de ±525 kV e interligações de utilidade, mas com restrições apertadas de fornecimento de aço de núcleo. As unidades abaixo de 5 MVA energizam telhados comerciais e projetos comunitários rurais; seus volumes são altos, mas as margens são estreitas. O domínio da faixa intermediária, portanto, estabiliza a receita e apoia economias de escala, ancorando a rentabilidade em todo o mercado de transformadores de energia renovável.

Por Aplicação: A Liderança Solar Encontra o Impulso de Crescimento Eólico

As usinas solares fotovoltaicas representaram 48,2% do faturamento de 2024, refletindo rápidos declínios nos custos dos módulos e metas agressivas de instalação na China, Índia e Estados Unidos. Os transformadores nessas usinas gerenciam a produção variável e altas razões de conversão de CC para CA, frequentemente operando com uma razão de superdimensionamento CC/CA de 1,3 a 1,5. As implantações de parques eólicos, especialmente as matrizes offshore, mostraram uma CAGR de 9,0% à medida que as classificações das turbinas subiram para 15 MW e as tensões das matrizes passaram de 33 kV para 66 kV, exigindo projetos sob medida com baixas razões peso-desempenho.

As usinas hidrelétricas, de biomassa e geotérmicas mantêm participações menores, mas oferecem perfis de carga base estáveis que complementam as fontes intermitentes. Os sítios geotérmicos no Quênia e na Indonésia utilizam unidades de éster hermeticamente seladas para mitigar a ingresso de gases, demonstrando aplicações de nicho. Essa combinação de volume e especialização consolida a diversidade de aplicações dentro do setor de transformadores de energia renovável.

Por Usuário Final: O Domínio das Concessionárias Enfrenta a Disrupção das Microrredes

As concessionárias e os operadores de transmissão absorveram 57,8% das remessas de 2024, impulsionados por modernizações de interconexão mandatadas e substituições da frota envelhecida. Seu poder de compra em volume molda as especificações técnicas e sustenta contratos-quadro de longo prazo, proporcionando visibilidade de demanda para os fabricantes de equipamentos originais. Os produtores independentes de energia seguem com pipelines de múltiplos gigawatts (GW) que espelham os padrões das concessionárias, mas oferecem preços flexíveis por meio de leilões competitivos.

As microrredes industriais e comerciais, expandindo a uma CAGR de 10,4%, agora requerem transformadores de média tensão com capacidades de ilhamento contínuo e partida a negro. Projetos como a instalação solar mais armazenamento de 106 MW da Timet provam que a indústria pesada pode eletrificar os processos primários e proteger os custos de energia por meio de renováveis no local. As bases militares e os campi universitários adotam arquiteturas similares para aumentar a resiliência, corroendo o monopólio das concessionárias e injetando uma dinâmica centrada no cliente no mercado de transformadores de energia renovável.

Análise Geográfica

A Ásia-Pacífico capturou 43,5% da receita de 2024 e está definida para crescer a uma CAGR de 9,5% até 2030, impulsionada pelos recordes de implantação eólica e solar da China e pela meta de 500 GW da Índia que estende os corredores HVDC por todo o subcontinente. Os incentivos domésticos à fabricação e os ciclos de licenciamento mais rápidos comprimem os cronogramas dos projetos, compelindo os fabricantes de equipamentos originais locais a ampliar a capacidade e a se associar a especialistas globais para conhecimento de design.

A Europa permanece uma líder tecnológica apesar do crescimento geral mais lento, canalizando EUR 584 bilhões em reforço de rede que favorece unidades de fluido de éster e interconectores de energia eólica offshore. A alta penetração de renováveis da região exige recursos de formação de rede, estimulando a adoção antecipada de protótipos de estado sólido. Enquanto isso, o tamanho do mercado de transformadores de energia renovável na América do Norte se beneficia de créditos fiscais, substituição de frotas envelhecidas e repotenciação de energia eólica terrestre, embora os atrasos nos licenciamentos moderem a velocidade de execução.

A América Latina e o Oriente Médio e África representam fatias menores, mas em rápida ascensão, à medida que recursos solares abundantes e ambições de hidrogênio verde desbloqueiam corredores de vários bilhões de dólares. Brasil, Chile, Arábia Saudita e África do Sul cada um realizou mais de 2 GW de licitações de blocos de renováveis em 2024, especificando transformadores protegidos contra corrosão ou do tipo seco para sítios desertos e costeiros. Essas frentes elevarão coletivamente o mercado de transformadores de energia renovável a novos patamares geográficos até 2030.

Cenário Competitivo

O fornecimento global está moderadamente concentrado, com os cinco maiores fabricantes respondendo por aproximadamente 55% das entregas, mas nenhuma empresa única excede uma participação de 20%. A Hitachi Energy lidera nos segmentos de grande potência, aproveitando seus portfólios WindSTAR e HVDC; a ABB segue na distribuição inteligente e eletrônica de potência, tendo adquirido os ativos da Gamesa Electric em 2024. A Siemens Energy completa o trio líder com ampla integração de contratos de engenharia, aquisição e construção.

As escassezes de capacidade levaram os titulares a anunciar expansões superiores a USD 1,5 bilhão nos Estados Unidos, Europa e Índia. Esses desembolsos visam linhas de laminação de aço de núcleo, estações de enchimento de fluido de éster e atualizações de fábrica digital. Os desafiantes regionais respondem por meio de consolidações de capital privado; a fusão da Central Moloney com a Cam Tran criou um especialista continental em transformadores de distribuição posicionado para preencher a lacuna de demanda da América do Norte.

A diferenciação tecnológica está se aguçando. Enquanto os titulares escalam protótipos de estado sólido, empresas de nicho se concentram em transformadores de microrrede CC abaixo de 500 kVA, retrofits de sensores e índices de saúde baseados em inteligência artificial. Os contratos de fornecimento de longo prazo, às vezes abrangendo 8 a 10 anos, travam o cobre a preços protegidos e garantem janelas de entrega, sublinhando como a tensão de fornecimento molda as táticas competitivas no mercado de transformadores de energia renovável.

Líderes do Setor de Transformadores de Energia Renovável

ABB Ltd.

Siemens Energy AG

Hitachi Energy

Schneider Electric SE

General Electric Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Hitachi Energy, líder global em eletrificação, assinou um acordo avaliado em até USD 700 milhões com a EON. Essa colaboração visa fornecer transformadores para a rede de energia alemã, melhorando a segurança, a resiliência e a acessibilidade energética do país.

- Março de 2025: A Hitachi Energy comprometeu USD 250 milhões adicionais para expandir as plantas de transformadores na Virgínia, no Missouri e no Mississippi, contratando mais de 100 funcionários para aliviar as escassezes globais.

- Janeiro de 2024: A Hitachi Energy e a Ørsted chegaram a um acordo sobre tecnologia STATCOM aprimorada para o projeto de energia eólica offshore Hornsea 4, de 2,4 GW, marcando a primeira aplicação da solução na Europa.

- Setembro de 2024: A TECO Electric & Machinery adquiriu a Shenchang Electric por NT$ 550 milhões (dólares taiwaneses) para acelerar sua entrada nos mercados de transformadores de alta eficiência.

Escopo do Relatório Global do Mercado de Transformadores de Energia Renovável

| Transformadores de Potência |

| Transformadores de Distribuição |

| Imerso em Líquido |

| Tipo Seco |

| Convencional |

| Inteligente |

| Estado Sólido |

| Até 5 MVA |

| 5 a 50 MVA |

| Acima de 50 MVA |

| Usinas Solares Fotovoltaicas |

| Parques Eólicos |

| Usinas Hidrelétricas |

| Biomassa e Geotermia |

| Concessionárias de Energia/Operadores de T&D |

| Produtores Independentes de Energia (PIPs) |

| Microrredes Industriais e Comerciais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Transformadores de Potência | |

| Transformadores de Distribuição | ||

| Por Tipo de Resfriamento | Imerso em Líquido | |

| Tipo Seco | ||

| Por Tecnologia de Núcleo | Convencional | |

| Inteligente | ||

| Estado Sólido | ||

| Por Potência Nominal (MVA) | Até 5 MVA | |

| 5 a 50 MVA | ||

| Acima de 50 MVA | ||

| Por Aplicação | Usinas Solares Fotovoltaicas | |

| Parques Eólicos | ||

| Usinas Hidrelétricas | ||

| Biomassa e Geotermia | ||

| Por Usuário Final | Concessionárias de Energia/Operadores de T&D | |

| Produtores Independentes de Energia (PIPs) | ||

| Microrredes Industriais e Comerciais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de transformadores de energia renovável?

O tamanho do mercado de transformadores de energia renovável atingiu USD 15,70 bilhões em 2025 e tem projeção de alcançar USD 23,92 bilhões até 2030 a uma CAGR de 8,79%.

Qual tipo de transformador é mais amplamente utilizado em projetos de renováveis?

Os transformadores de potência dominam com uma participação de receita de 53,6%, pois as usinas solares e eólicas em escala de utilidade requerem unidades elevadoras de alta tensão para conexão à rede.

Qual tendência tecnológica está moldando o design de transformadores de próxima geração?

Os transformadores de estado sólido, crescendo a uma CAGR de 14,5%, integram eletrônica de potência para eficiência superior, fluxo bidirecional e suporte à formação de rede.

Por que os transformadores de fluido de éster estão ganhando popularidade?

Os fluidos de éster são biodegradáveis e têm pontos de fulgor mais altos do que o óleo mineral, atendendo às regulamentações mais rigorosas de segurança contra incêndio e ambientais em ambientes urbanos e offshore.

Qual região oferece o crescimento de mercado mais rápido até 2030?

A Ásia-Pacífico está expandindo a uma CAGR de 9,5% devido à expansão recorde de renováveis da China e à ambição de 500 GW da Índia.

O que está impulsionando as escassezes de fornecimento de transformadores?

O aumento das instalações de renováveis, a inflação de preços de 40% desde 2019 e a limitada capacidade de aço de núcleo estenderam os prazos de entrega de unidades grandes além de 200 semanas.

Página atualizada pela última vez em: