Tamanho e Participação do Mercado de Geração Distribuída de Energia Comercial

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

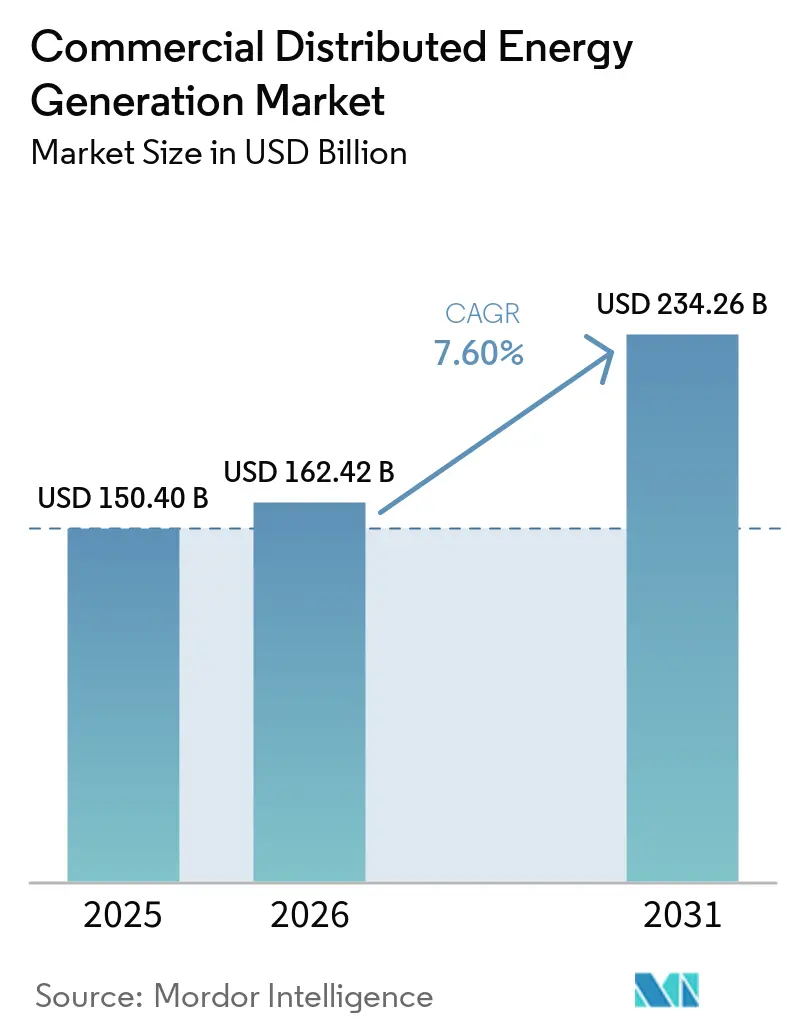

| Tamanho do Mercado (2026) | 162.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 234.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.60% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geração Distribuída de Energia Comercial por Mordor Intelligence

O tamanho do Mercado de Geração Distribuída de Energia Comercial foi avaliado em USD 150,40 bilhões em 2025 e estima-se que cresça de USD 162,42 bilhões em 2026 para atingir USD 234,26 bilhões até 2031, a uma CAGR de 7,60% durante o período de previsão (2026-2031). A crescente demanda por eletricidade proveniente de operações intensivas em dados, os gargalos de capacidade da rede em economias maduras e as favoráveis reformas de acesso aberto em regiões em desenvolvimento estão remodelando a forma como as instalações comerciais adquirem energia. A queda nos preços de módulos solares e baterias de íons de lítio continua a reduzir os custos nivelados abaixo das tarifas de varejo em mais de vinte estados dos EUA, enquanto as células de combustível prontas para hidrogênio mantêm sua posição onde o calor e a energia contínuos são valorizados. A adoção não é mais puramente uma declaração de sustentabilidade; está se tornando uma proteção contra a volatilidade dos preços no atacado e as perdas de receita relacionadas a interrupções. Os controles digitais que monetizam baterias por meio da participação em mercados em tempo real reduzem ainda mais os períodos de retorno, atraindo capital institucional para o mercado de geração distribuída de energia comercial.[1] Departamento de Energia dos EUA, "Plano do Programa de Hidrogênio 2025," energy.gov

Principais Conclusões do Relatório

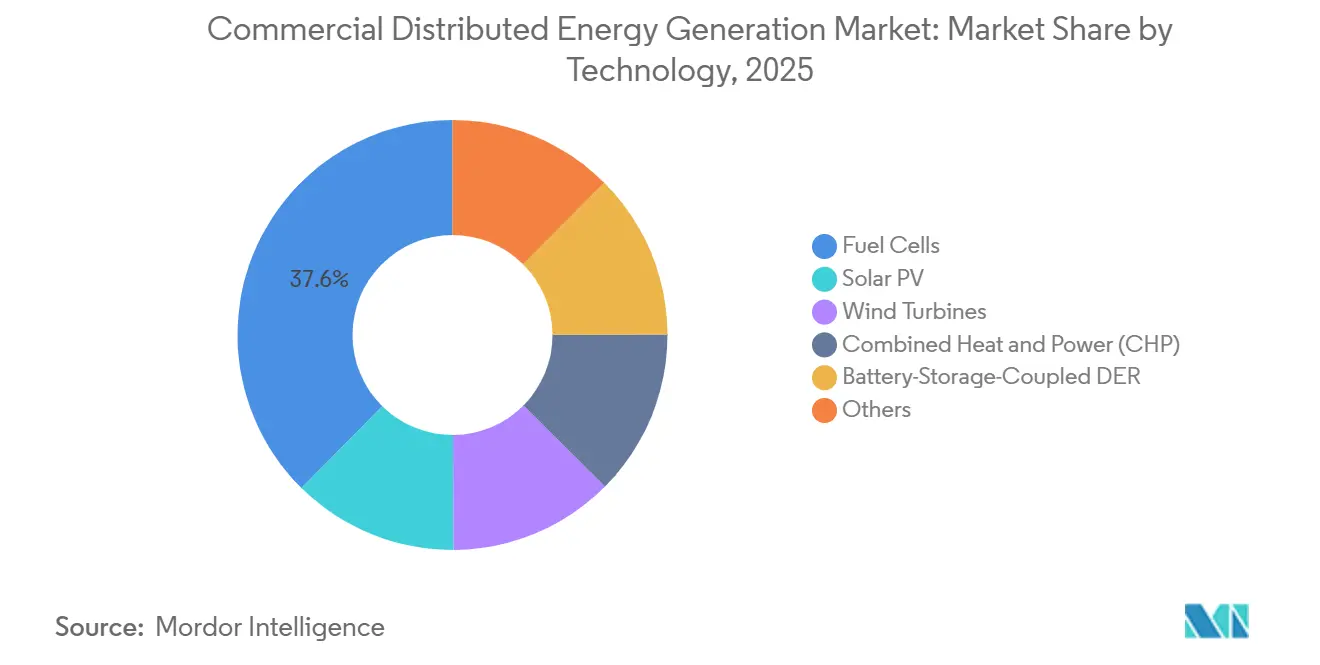

- Por tecnologia, as células de combustível lideraram com 37,6% da participação do mercado de geração distribuída de energia comercial em 2025, enquanto a energia solar fotovoltaica tem previsão de expansão a uma CAGR de 14,4% até 2031.

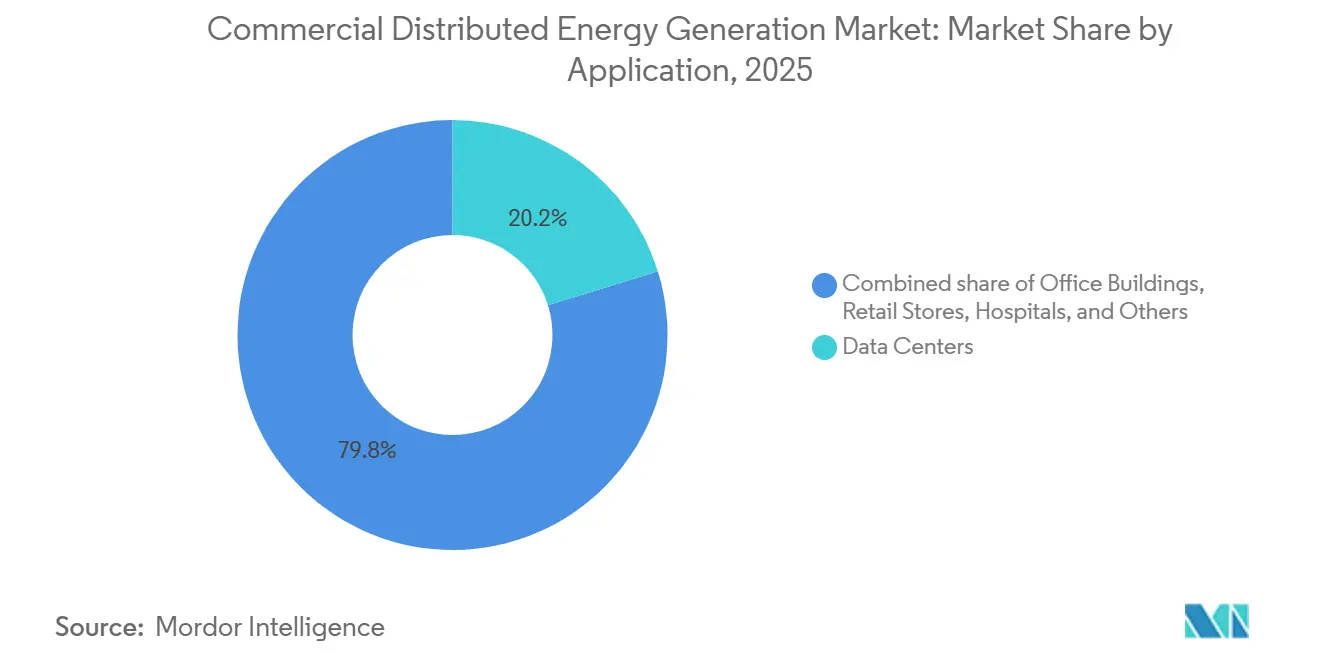

- Por aplicação, os centros de dados capturaram 20,2% do tamanho do mercado de geração distribuída de energia comercial em 2025, e os armazéns e centros logísticos estão avançando a uma CAGR de 15,6% até 2031.

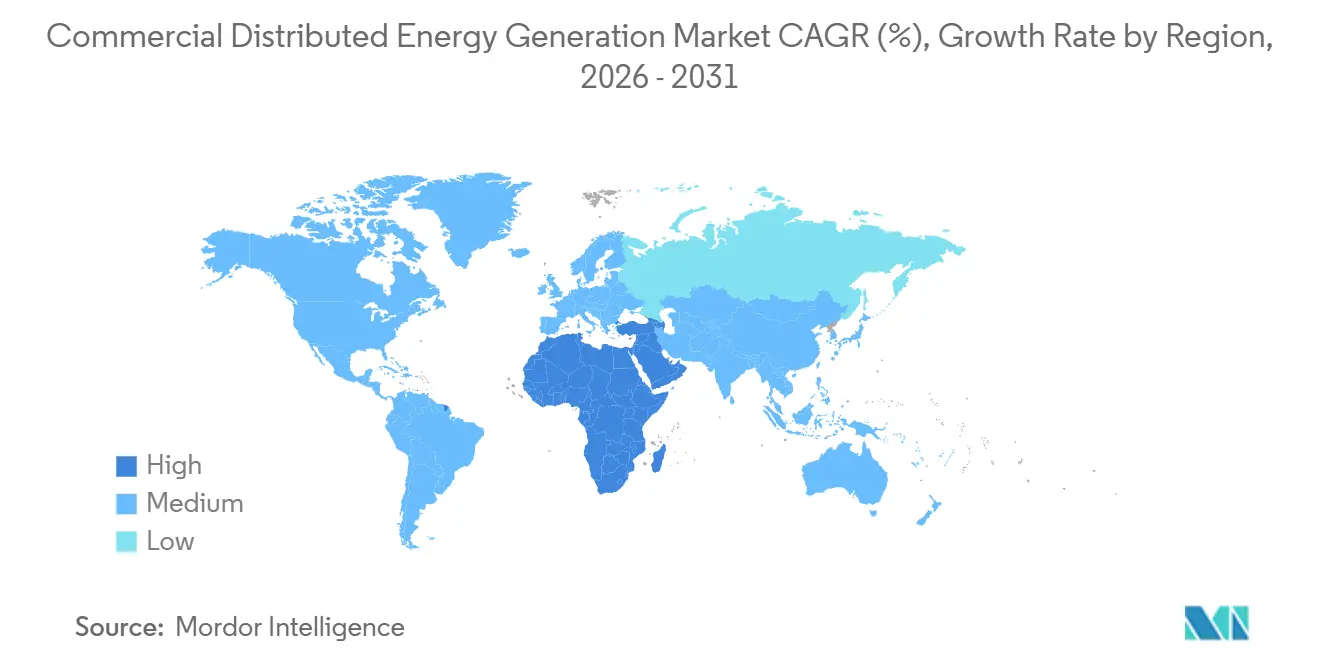

- Por geografia, a Ásia-Pacífico deteve 45,3% da receita de 2025, enquanto o Oriente Médio e a África estão posicionados para uma CAGR de 13,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Geração Distribuída de Energia Comercial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda do LCOE de Energia Solar Fotovoltaica e Eólica | +2.1% | Global, com maior impacto na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| PPAs de energia renovável corporativa e metas de emissão líquida zero | +1.8% | América do Norte e UE como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Extensão de incentivos de medição líquida e do tipo ITC | +1.3% | América do Norte (nível estadual nos EUA), UE (remanescentes de tarifas feed-in), ASEAN selecionada | Curto prazo (≤ 2 anos) |

| Demanda por resiliência diante do aumento dos riscos de interrupção da rede | +1.2% | América do Norte (zonas de incêndios florestais/tempestades), Ásia-Pacífico (corredores de tufões), África Subsaariana | Médio prazo (2-4 anos) |

| Plataformas de orquestração de DER habilitadas por IA | +0.7% | América do Norte, UE, Austrália (regiões de operadores ISO/mercado) | Longo prazo (≥ 4 anos) |

| Microcogeração pronta para hidrogênio com células de combustível | +0.5% | UE (polos de hidrogênio), Japão, Coreia do Sul, corredores industriais selecionados dos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda do LCOE de Energia Solar Fotovoltaica e Eólica

A energia solar em escala de serviço público atingiu USD 29 por MWh em 2025, e os sistemas de telhado comerciais agora entregam USD 50-70 por MWh em zonas de alta insolação, superando as tarifas de varejo em 23 estados dos EUA. O excesso de oferta de polissilício chinês empurrou os preços dos módulos no mercado spot abaixo de USD 0,10 por watt, enquanto os eletrônicos de desligamento rápido reduziram a mão de obra de instalação em 30%. As empresas, portanto, enfrentam uma escolha entre PPAs de taxa fixa e arranjos autofinanciados com retorno de quatro a seis anos. A queda nos custos explica por que a energia solar é o segmento de crescimento mais rápido do mercado de geração distribuída de energia comercial.

PPAs de Energia Renovável Corporativa e Metas de Emissão Líquida Zero

Os PPAs de energia renovável corporativa acumulados atingiram 50 GW em todo o mundo até o final de 2025, dos quais 60% originaram-se na América do Norte e na Europa. Acordos em escala de portfólio, como o contrato de 1 GW do Google com a TotalEnergies e a parceria de 10,5 GW da Microsoft com a Brookfield, agrupam múltiplas tecnologias e obrigam os desenvolvedores a adicionar baterias de duas a quatro horas. Como a obrigação de fornecer energia limpa ininterrupta transfere o risco de intermitência para longe do comprador, os PPAs aceleram a viabilidade financeira dos projetos e impulsionam uma penetração mais profunda de ativos distribuídos em instalações comerciais.

Extensão de Incentivos de Medição Líquida e do Tipo ITC

Quarenta e um estados dos EUA ainda compensam as exportações por meio da medição líquida, mas a durabilidade das políticas é desigual. Illinois prorrogou seu Programa de Bloco Ajustável até 2030, enquanto a NEM 3.0 da Califórnia reduziu os créditos de exportação em 75%.[2]Comissão de Serviços Públicos da Califórnia, "Decisão NEM 3.0 23-02-005," cpuc.ca.gov Os créditos federais da Seção 48E permanecem em 30%, mas são eliminados gradualmente, a menos que os projetos iniciem a construção até julho de 2026. O iminente encerramento antecipou os cronogramas de instalação e proporcionou um impulso de curto prazo ao mercado de geração distribuída de energia comercial.

Demanda por Resiliência Diante do Aumento dos Riscos de Interrupção da Rede

A NERC registrou um aumento de 25% nas horas de interrupção de clientes nos EUA entre 2020 e 2025, principalmente em corredores de incêndios florestais e tempestades.[3]Corporação Norte-Americana de Confiabilidade Elétrica, "Relatório de Risco de Confiabilidade 2026," nerc.com Hospitais, centros de dados e operadores de armazenamento a frio estão, portanto, adicionando energia solar, baterias e células de combustível no local para sustentar cargas críticas por eventos de vários dias. Um hospital infantil da Califórnia atingiu 80% de autossuficiência em 2025 após instalar uma microrrede híbrida apoiada por USD 13 milhões em créditos fiscais, ilustrando como os prêmios de resiliência justificam o investimento de capital mesmo quando as economias de custo puras são reduzidas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial e longo período de retorno | -1.4% | Global, mais agudo em mercados emergentes com financiamento limitado por terceiros | Médio prazo (2-4 anos) |

| Complexidade evolutiva de interconexão e tarifas | -0.9% | América do Norte (filas de espera), UE (limites de capacidade de hospedagem), Índia (variabilidade estadual) | Curto prazo (≤ 2 anos) |

| Saturação da capacidade de hospedagem da rede de distribuição | -0.6% | Califórnia, Alemanha, Austrália (zonas de alta penetração) | Médio prazo (2-4 anos) |

| Escrutínio de rastreabilidade ESG para cadeias de suprimentos de energia solar fotovoltaica e eólica | -0.5% | América do Norte e UE (Lei de Prevenção do Trabalho Forçado de Uyghur, diligência devida na cadeia de suprimentos da UE) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial e Longo Período de Retorno

A energia solar comercial ainda custa USD 1,57 por watt nos Estados Unidos, e a cogeração com células de combustível chega a USD 6,00 por watt, traduzindo-se em investimentos de vários milhões de dólares que as pequenas empresas raramente autofinanciam. Os contratos de energia como serviço removem as barreiras de capital, mas excluem clientes sem crédito de grau de investimento, deixando 60% dos potenciais compradores sem atendimento.

Saturação da Capacidade de Hospedagem da Rede de Distribuição

Os circuitos de alimentação na Baviera, Andaluzia e partes da Califórnia têm pouca capacidade restante para novos arranjos de telhado. Os desenvolvedores, portanto, devem financiar equipamentos de regulação de tensão ou aceitar o corte de geração, corroendo a arbitragem entre a autogeração e a energia de varejo.[4]Instituto de Pesquisa de Energia Elétrica, "Capacidade de Hospedagem de Alimentadores de Distribuição em Circuitos de Alta DER," epri.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Células de Combustível Ancoram a Carga de Base, Energia Solar Fotovoltaica Captura o Crescimento

As células de combustível capturaram 37,6% da participação do mercado de geração distribuída de energia comercial em 2025, refletindo seu valor em hospitais, centros de dados e instalações industriais que necessitam de calor e energia ininterruptos. A Bloom Energy implantou mais de 100 MW nas instalações da Equinix e firmou um contrato de 900 MW pronto para hidrogênio no Wyoming, movimentos que sustentam sua liderança. O segmento de energia solar está crescendo mais rapidamente, expandindo-se a uma CAGR de 14,4% até 2031, à medida que os preços dos módulos caem abaixo de USD 0,10 por watt. O acoplamento de energia solar fotovoltaica em telhados com baterias de duas a quatro horas reduz drasticamente a dependência de importações da rede durante os picos noturnos e diminui as cobranças de demanda, acelerando o retorno para cinco a seis anos.

As turbinas eólicas permanecem um nicho porque as regras de zoneamento restringem máquinas de 100-500 kW a campi industriais com recuos generosos, enquanto os híbridos de microturbinas e motores alternativos continuam a dominar os casos de uso de mineração e agronegócio fora da rede. A queda dos preços das baterias para USD 120 por kWh em 2025 estimula a adoção de armazenamento de uma a duas horas como um complemento, em vez de um sistema independente, reforçando a posição da energia solar como o principal motor de crescimento no contexto do mercado de geração distribuída de energia comercial. Em paralelo, a cogeração com mistura de hidrogênio oferece um caminho para a descarbonização profunda sem sacrificar a despachabilidade, uma característica que poderia preservar a relevância das células de combustível durante o período de previsão.

Por Aplicação: Centros de Dados Lideram a Participação, Armazéns Registram o Crescimento Mais Rápido

Os centros de dados detinham 20,2% do tamanho do mercado de geração distribuída de energia comercial em 2025, porque os operadores de hiperescala contornam as filas de interconexão de serviços públicos de vários anos instalando energia no local. O relatório de janeiro de 2026 da Bloom Energy indica que um terço dos centros de dados planeja operar inteiramente com eletricidade gerada no local até 2030. O Texas está prestes a abrigar 30% da capacidade de centros de dados dos EUA até 2028, graças aos mercados de energia desregulamentados, enquanto estados com restrições como a Califórnia perdem participação.

Os armazéns e centros logísticos estão expandindo-se a uma CAGR de 15,6% até 2031, impulsionados por frotas eletrificadas de última milha que demandam carregadores de vários megawatts e telhados amplos capazes de suportar arranjos solares de três a cinco megawatts. A operadora de armazenamento a frio Arctic Cold economizou USD 850.000 no primeiro ano após energizar um arranjo de 3,3 MW na Califórnia, um exemplo que está impulsionando a implantação nacional em todo o setor. Hospitais, campi educacionais, aeroportos e propriedades de escritórios seguem em um ritmo mais lento, principalmente porque a economia de retorno é mais fraca ou os incentivos entre proprietários e inquilinos estão desalinhados.

Análise Geográfica

A Ásia-Pacífico dominou com 45,3% da receita em 2025. Somente a China instalou 18 GW de energia solar fotovoltaica comercial em telhados em 2025 e exige 20-30% de energias renováveis no local em novos parques industriais. As reformas de acesso aberto da Índia permitem que as empresas contornem as distribuidoras e impulsionaram o mercado de geração distribuída de energia comercial no país para um crescimento anual de 35% durante 2025. As economias da ASEAN estão preenchendo uma lacuna de financiamento de USD 16 bilhões com bancos locais e instituições de financiamento ao desenvolvimento para desbloquear o potencial dos telhados.

O Oriente Médio e a África têm previsão de crescimento a uma CAGR de 13,1% até 2031, a mais rápida do mundo. Os estados do Golfo implantam energia solar mais armazenamento para liberar gás natural para exportação, enquanto a África do Sul, o Quênia e a Nigéria dependem de híbridos diesel-solar para manter o tempo de atividade em redes que atendem à indústria menos de 60% do tempo.

A América do Norte reteve uma participação significativa do mercado de geração distribuída de energia comercial em 2025, mas as filas de interconexão que se estendem por até três anos e o encerramento programado dos créditos fiscais federais após 2027 pesam sobre o momentum. A saturação dos alimentadores de baixa tensão na Alemanha e na Espanha força atualizações custosas da rede. A América do Sul permanece incipiente fora do Brasil e do Chile, embora as reformas liberalizantes da Argentina em 2025 possam acelerar a adoção após 2027.

Cenário Competitivo

O mercado de geração distribuída de energia comercial é moderadamente consolidado. Fornecedores tradicionais de equipamentos como Siemens, Schneider Electric, ABB e General Electric estão migrando de vendas pontuais de hardware para acordos de energia como serviço de longo prazo. Enel X, Aggreko e Veolia já operam ativos em instalações de clientes por 15 a 20 anos, convertendo despesas de capital em taxas de serviço previsíveis.

Os líderes em células de combustível Bloom Energy e Cummins defendem sua participação tornando os sistemas prontos para hidrogênio, enquanto a Caterpillar pilota microturbinas de hidrogênio de 2 MW na Alemanha. Tesla Energy e Generac usam inversores, baterias e plataformas de software verticalmente integrados para oferecer pacotes de microrrede completos que se isolam perfeitamente durante interrupções, uma proposta de valor que ressoa com hospitais e centros logísticos.

A agregação permanece subdesenvolvida. AutoGrid, Stem e a plataforma DERMS recentemente adquirida pela ABB competem para agrupar milhares de recursos atrás do medidor em usinas de energia virtual capazes de oferecer capacidade e regulação de frequência na CAISO, ERCOT e no NEM australiano. Fusões e aquisições entre desenvolvedores regionais e especialistas em software são esperadas à medida que a escala e as competências digitais determinam cada vez mais a competitividade.

Líderes do Setor de Geração Distribuída de Energia Comercial

Siemens AG

Schneider Electric

General Electric (GE Vernova)

Caterpillar Inc.

Bloom Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Comissão Federal de Regulação de Energia aprovou a aquisição de USD 16,4 bilhões da Calpine pela Constellation Energy, criando o maior fornecedor de energia competitivo dos Estados Unidos com capacidades expandidas de geração distribuída

- Julho de 2025: A PG&E assinou um contrato de armazenamento de energia de longa duração de 1,8 gigawatt-hora, o maior do estado, sublinhando a crescente convergência do armazenamento com projetos distribuídos

- Julho de 2025: A GE Vernova adquiriu a Alteia, da França, para reforçar as ferramentas de otimização de rede impulsionadas por IA para recursos distribuídos comerciais

- Julho de 2025: A LS Power concluiu a aquisição do negócio de energia eólica onshore nos EUA da bp, adicionando ativos operacionais e de desenvolvimento voltados para compradores comerciais

Escopo do Relatório Global do Mercado de Geração Distribuída de Energia Comercial

A Geração Distribuída de Energia Comercial (CDG) abrange a produção de eletricidade descentralizada em pequena escala, como painéis solares em telhados, turbinas eólicas ou células de combustível, situados próximos a instalações comerciais, industriais ou institucionais. Ao aproveitar esses sistemas, as empresas podem produzir sua própria energia, diminuindo sua dependência da rede, reduzindo as despesas com energia e aumentando a confiabilidade.

O mercado de geração distribuída de energia comercial é segmentado por tecnologia, aplicação e geografia. Por tecnologia, o mercado é segmentado em energia solar fotovoltaica, turbinas eólicas, células de combustível, cogeração, DER acoplado a armazenamento em bateria e outros. Por aplicação, o mercado é segmentado em edifícios de escritórios, lojas de varejo, centros de dados, instituições de ensino, hospitais, aeroportos e centros de transporte e outros. As previsões de mercado são fornecidas em valor (USD).

| Energia Solar Fotovoltaica |

| Turbinas Eólicas |

| Células de Combustível |

| Cogeração (CHP) |

| DER Acoplado a Armazenamento em Bateria |

| Outros |

| Edifícios de Escritórios |

| Lojas de Varejo |

| Centros de Dados |

| Instituições de Ensino |

| Hospitais |

| Armazéns e Centros Logísticos |

| Aeroportos e Centros de Transporte |

| Outros (incl. campi, hotéis) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Energia Solar Fotovoltaica | |

| Turbinas Eólicas | ||

| Células de Combustível | ||

| Cogeração (CHP) | ||

| DER Acoplado a Armazenamento em Bateria | ||

| Outros | ||

| Por Aplicação | Edifícios de Escritórios | |

| Lojas de Varejo | ||

| Centros de Dados | ||

| Instituições de Ensino | ||

| Hospitais | ||

| Armazéns e Centros Logísticos | ||

| Aeroportos e Centros de Transporte | ||

| Outros (incl. campi, hotéis) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de geração distribuída de energia comercial até 2031?

Prevê-se que atinja USD 234,26 bilhões até 2031, traduzindo-se em uma CAGR de 7,6% a partir de 2026.

Qual tecnologia deve registrar o crescimento mais rápido até 2031?

A energia solar fotovoltaica combinada com baterias tem projeção de crescimento de 14,4% ao ano, superando todas as outras tecnologias no segmento.

Por que os centros de dados estão investindo fortemente em geração no local?

Eles precisam de adições rápidas de capacidade e confiabilidade 24 horas por dia, 7 dias por semana, e a geração no local ajuda a contornar as filas de interconexão de serviços públicos de vários anos.

Qual região será a de crescimento mais rápido entre 2026 e 2031?

O Oriente Médio e a África estão posicionados para uma CAGR de 13,1%, à medida que a energia solar mais armazenamento libera gás natural para exportação e as microrredes híbridas substituem o fornecimento público não confiável.

Como as plataformas de orquestração de DER habilitadas por IA melhoram a economia dos projetos?

Elas permitem que as baterias obtenham receita de serviços auxiliares e reduzam as cobranças de demanda de pico, elevando as TIRs dos projetos em até 3 pontos percentuais e encurtando os períodos de retorno.

Qual é a principal barreira de financiamento para pequenos compradores comerciais?

O alto CAPEX inicial combinado com retornos superiores a oito anos impede muitos operadores de pequeno e médio porte de autofinanciar projetos, embora os modelos de energia como serviço possam preencher essa lacuna.

Página atualizada pela última vez em: