Tamanho e Participação do Mercado de Emolientes

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.46% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Emolientes por Mordor Intelligence

O tamanho do mercado de Emolientes deve crescer de USD 1,69 bilhão em 2025 para USD 1,77 bilhão em 2026 e está previsto para atingir USD 2,19 bilhões até 2031 a um CAGR de 4,46% no período de 2026 a 2031. O crescimento do mercado é impulsionado pelas preferências dos consumidores por produtos de saúde e bem-estar da pele, particularmente pela demanda por formulações amigáveis ao microbioma que apoiam a função de barreira cutânea. A crescente compreensão do papel do microbioma cutâneo na prevenção de ressecamento, irritação e condições da pele levou os fabricantes a desenvolver produtos com ingredientes prebióticos, probióticos e pós-bióticos. O mercado também está se expandindo devido à demanda dos consumidores por ingredientes limpos, sustentáveis e de origem ética, aliada a requisitos regulatórios mais rigorosos de segurança e eficácia dos produtos. O mercado de emolientes continua a desenvolver soluções focadas no microbioma que atendem tanto às necessidades de saúde dos consumidores quanto às considerações ambientais dentro da indústria global de cosméticos e cuidados pessoais.

Principais Conclusões do Relatório

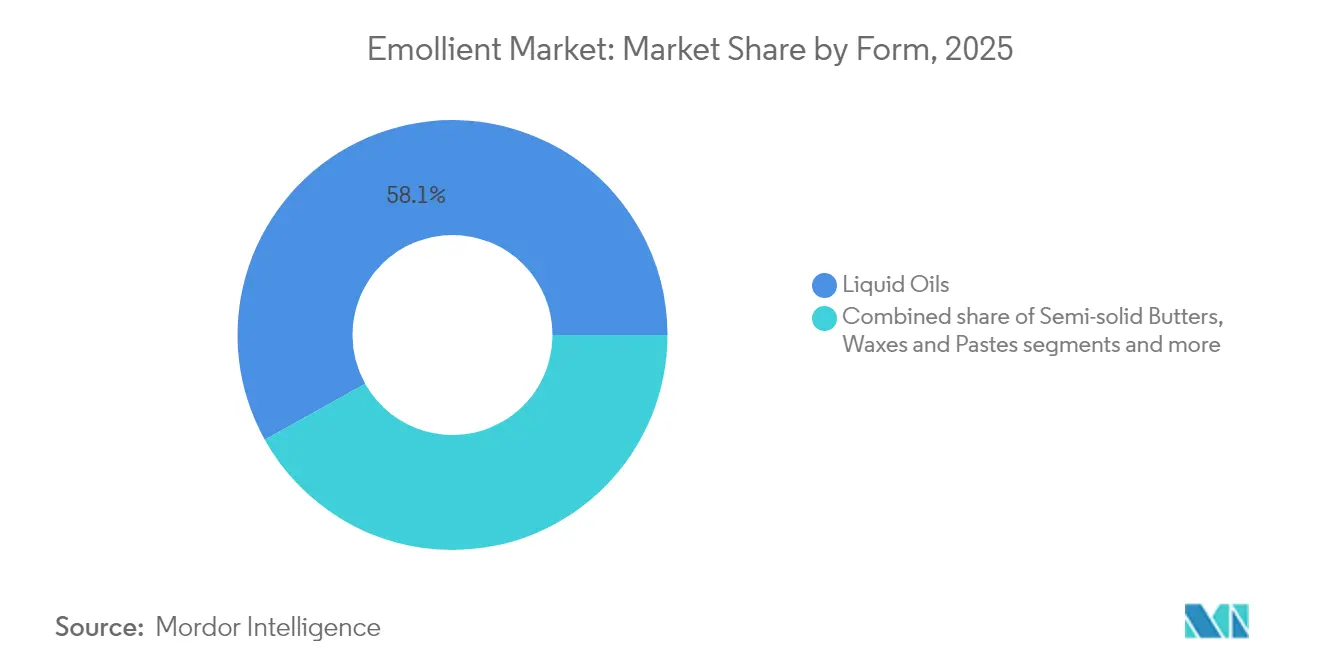

- Por forma, os óleos líquidos representaram 58,10% da participação do mercado de emolientes em 2025, enquanto pós e microesferas devem crescer a um CAGR de 6,07% até 2031.

- Por fonte, as opções derivadas de plantas detiveram 45,05% da participação de receita em 2025; as alternativas biofermentadas estão se expandindo a um CAGR de 5,74% até 2031.

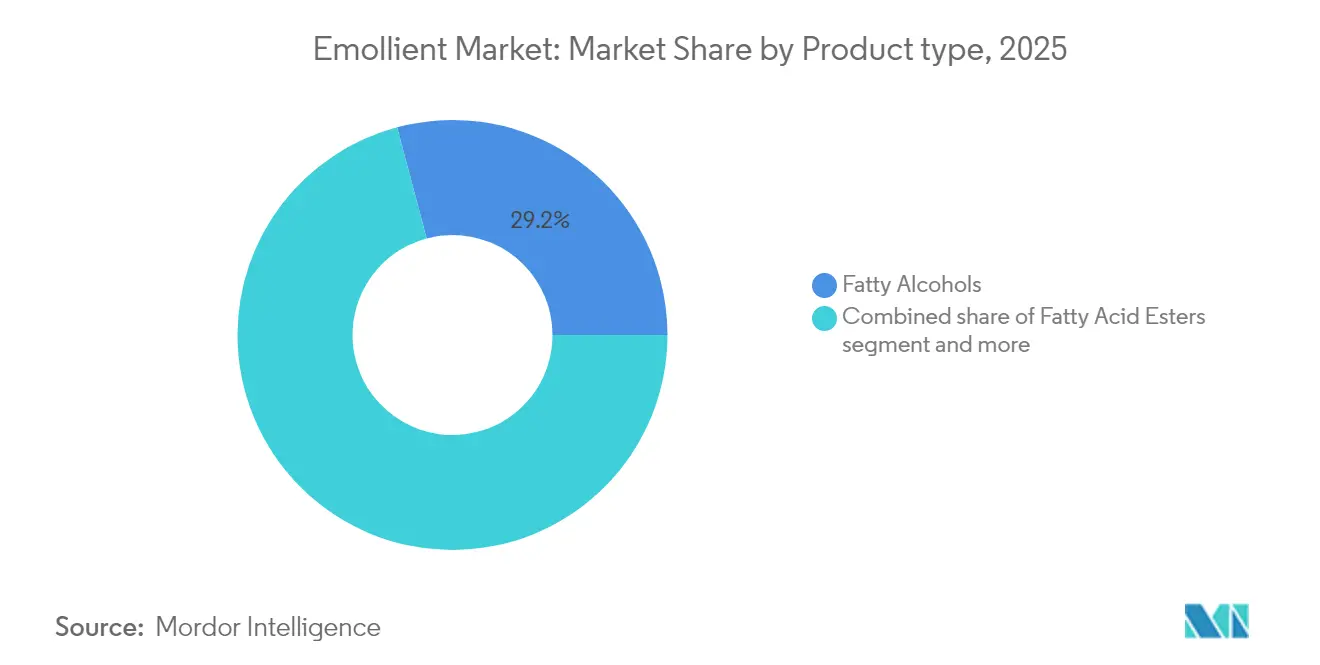

- Por tipo de produto, os álcoois graxos representaram 29,15% do tamanho do mercado de emolientes em 2025; os ésteres de ácidos graxos apresentam a perspectiva de crescimento mais rápida, avançando 5,39% ao ano até 2031.

- Por aplicação, os cuidados com a pele retiveram 41,05% da participação do tamanho do mercado de emolientes em 2025, enquanto os cuidados com o cabelo devem crescer a um CAGR de 5,08% até 2031.

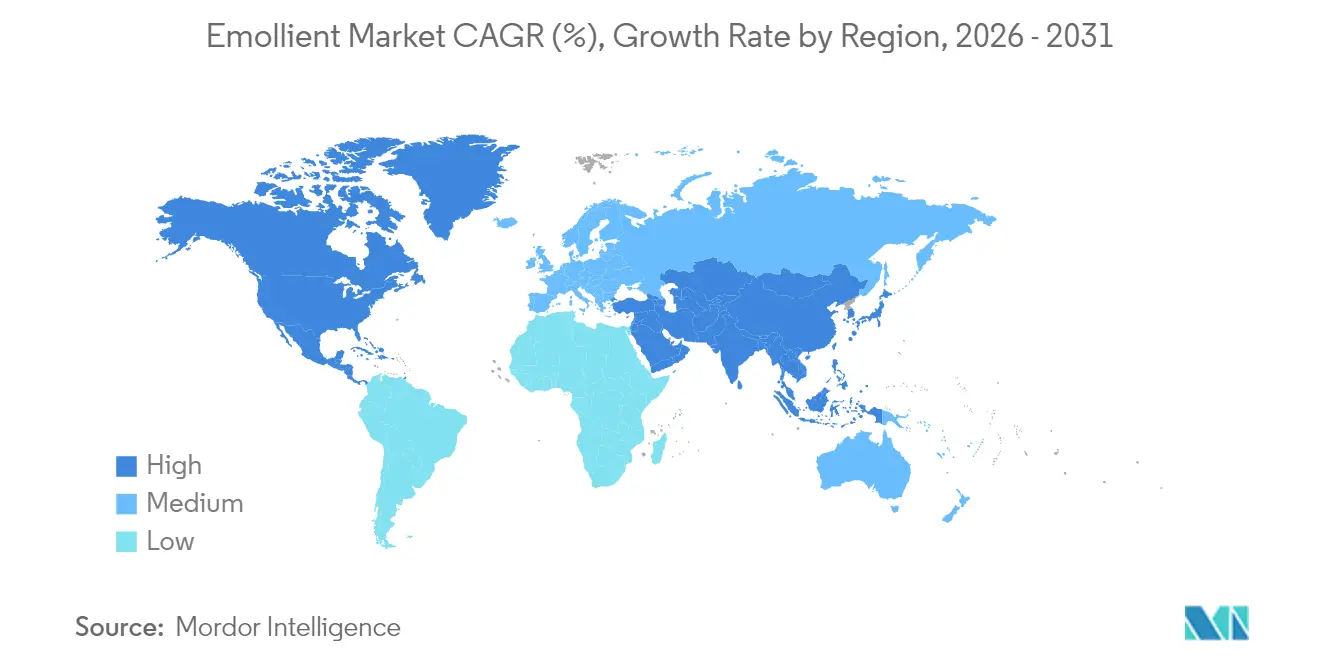

- Por geografia, a Ásia-Pacífico liderou com 32,10% de participação regional em 2025; a América do Norte registra o maior CAGR regional de 4,78% em direção a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Emolientes

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Formulações amigáveis ao microbioma cutâneo | +0.8% | Global, com adoção antecipada na América do Norte e na União Europeia | Médio prazo (2 a 4 anos) |

| Avanços tecnológicos em formulações de emolientes | +0.7% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Crescente prevalência de doenças de pele | +0.6% | Global, maior impacto em populações envelhecidas | Longo prazo (≥ 4 anos) |

| Expansão da população geriátrica | +0.5% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Demanda crescente por produtos naturais e orgânicos | +0.4% | Global, segmentos premium em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Crescente popularidade de produtos de cuidados com a pele multifuncionais | +0.3% | Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Formulações Amigáveis ao Microbioma Cutâneo

O crescente foco em cuidados com a pele amigáveis ao microbioma transformou o desenvolvimento de emolientes, expandindo-se além da hidratação básica para apoiar o ecossistema bacteriano da pele. Produtos para cuidados com a pele com pH abaixo de 5 aumentam a diversidade do microbioma cutâneo enquanto reduzem bactérias nocivas, criando novos requisitos para os fabricantes de emolientes. As empresas selecionam ingredientes que incluem prebióticos e pós-bióticos para promover bactérias benéficas enquanto mantêm a barreira cutânea. Estudos mostram que ingredientes fermentados, como botânicos processados por Lactobacillus plantarum, melhoram a hidratação e a elasticidade da pele, demonstrando a eficácia das formulações focadas no microbioma. A aceitação regulatória da saúde do microbioma como benefício cosmético está aumentando. Por exemplo, em março de 2024, o governo dos Países Baixos alocou EUR 200 milhões de seu Fundo Nacional de Crescimento para apoiar pesquisas sobre microbiomas e suas aplicações comerciais. Esses desenvolvimentos apoiam o crescimento do mercado enquanto atendem aos requisitos regulatórios de segurança e eficácia.

Avanços Tecnológicos em Formulações de Emolientes

Sistemas avançados de nanocarreadores entregam ingredientes ativos a camadas específicas da pele, melhorando sua estabilidade e biodisponibilidade. Sistemas responsivos à temperatura, ao pH e a múltiplos estímulos controlam a liberação de ingredientes com base nas condições da pele, melhorando a eficácia do produto. Esses desenvolvimentos tecnológicos abordam problemas de baixa penetração cutânea e instabilidade de ingredientes em formulações de emolientes. As empresas utilizam tecnologias digitais e algoritmos de inteligência artificial para criar soluções personalizadas de cuidados com a pele, analisando características da pele e combinando formulações de emolientes adequadas. A evolução dos emolientes de origem vegetal demonstra essa progressão tecnológica no mercado global de emolientes, como evidenciado pela introdução do SonneNatural NXG pela Sonneborn, LLC em novembro de 2023. Este emoliente de origem vegetal para produtos de cuidados pessoais contém agentes oclusivos especializados que melhoram a estabilidade da fórmula, refletindo a transformação do setor em direção a tecnologias de formulação avançadas e sustentáveis. A integração dessas inovações tecnológicas permite que os fabricantes desenvolvam soluções de emolientes mais eficazes e direcionadas que atendam a diversas necessidades dos consumidores em várias aplicações.

Crescente Prevalência de Doenças de Pele

Condições de pele como dermatite atópica, psoríase e acne continuam a aumentar, impulsionando a demanda por emolientes de grau terapêutico que oferecem benefícios tanto cosméticos quanto médicos. A Associação da Academia Americana de Dermatologia relata que a acne afeta até 50 milhões de americanos anualmente, tornando-a a condição de pele mais comum nos Estados Unidos [1]Fonte: Associação da Academia Americana de Dermatologia, "Condições de Pele em Números", www.aad.org. Desequilíbrios no microbioma cutâneo causam inflamação e danificam a barreira cutânea, criando oportunidades para os fabricantes desenvolverem emolientes que abordem tanto preocupações visíveis quanto condições subjacentes. Os consumidores investem mais em produtos emolientes premium com eficácia clínica comprovada devido aos efeitos na saúde mental das condições de pele, incluindo ansiedade e depressão. Profissionais de saúde recomendam ativamente formulações específicas de emolientes em planos de tratamento, o que expande o mercado além dos canais cosméticos. O mercado também cresceu à medida que os consumidores reconhecem a saúde da pele no bem-estar geral, posicionando os emolientes como produtos de saúde preventiva em vez de apenas soluções cosméticas.

Expansão da População Geriátrica

As populações envelhecidas nos mercados desenvolvidos estão mudando os padrões de demanda por emolientes, pois os consumidores mais velhos precisam de formulações especializadas para condições de pele relacionadas à idade. O envelhecimento reduz a diversidade do microbioma cutâneo, o que aumenta o risco de infecção e afeta a função de barreira, criando demanda por emolientes com propriedades protetoras aprimoradas. O segmento geriátrico demonstra disposição para pagar preços premium por produtos que demonstrem eficácia na hidratação, elasticidade e conforto da pele. De acordo com o Fórum Federal Interagências sobre Estatísticas de Crianças e Famílias, em 2024, 18,3% da população americana tinha 65 anos ou mais, em comparação com 17,7% em 2023 [2]Fonte: Fórum Federal Interagências sobre Estatísticas de Crianças e Famílias, "Pessoas em grupos etários selecionados como percentual da população total dos EUA", www.childstats.gov. Os sistemas de saúde reconhecem que os cuidados preventivos com a pele em populações idosas por meio do uso eficaz de emolientes reduz os custos associados à deterioração da pele e infecções. As abordagens de marketing abordam a natureza diversa dos consumidores mais velhos, focando em fatores psicográficos e de estilo de vida em vez de apenas na idade. A combinação de demografia envelhecida e maior consciência de saúde impulsiona uma demanda consistente por emolientes que oferecem eficácia e segurança para peles sensíveis e maduras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cenário regulatório complexo e em evolução | -0.4% | Global, maior impacto na União Europeia e na América do Norte | Médio prazo (2 a 4 anos) |

| Sensibilidade ao preço entre os consumidores | -0.3% | Mercados emergentes, segmentos orientados ao valor | Curto prazo (≤ 2 anos) |

| Desafios de formulação e problemas de compatibilidade | -0.2% | Global, restrições técnicas de fabricação | Longo prazo (≥ 4 anos) |

| Penetração limitada em mercados subdesenvolvidos | -0.2% | África, partes da Ásia-Pacífico, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cenário Regulatório Complexo e em Evolução

A implementação de estruturas regulatórias abrangentes, incluindo a MoCRA nos Estados Unidos e a conformidade com o REACH na Europa, está aumentando os custos de conformidade e a complexidade operacional para os fabricantes de emolientes. Os novos requisitos de registro de instalações e listagem de produtos da Administração de Alimentos e Medicamentos (FDA), em vigor a partir de julho de 2024, exigem divulgações detalhadas de ingredientes e documentação de segurança, criando desafios para fabricantes de menor porte. As regulamentações europeias intensificaram os requisitos para nanomateriais e substâncias perturbadoras do sistema endócrino, com avaliações de segurança extensas que prolongam os prazos de lançamento de produtos. A variação nos padrões regulatórios entre os principais mercados exige que as empresas mantenham múltiplas variantes de formulação, o que aumenta os custos de desenvolvimento. Inspeções recentes da Agência Europeia de Produtos Químicos constataram que 6,4% dos cosméticos continham substâncias químicas perigosas, levando ao aumento dos requisitos de conformidade. Além disso, a incerteza regulatória em relação a novos ingredientes, como emolientes biofermentados, limitou o investimento dos fabricantes em formulações inovadoras.

Sensibilidade ao Preço entre os Consumidores

A sensibilidade ao preço entre os consumidores representa um impedimento substancial à expansão do mercado global de emolientes, sendo particularmente prevalente nas economias emergentes. Os consumidores nessas regiões demonstram forte inclinação por soluções de baixo custo, limitando sua capacidade de adquirir formulações de emolientes naturais ou de alta qualidade com preços premium. Essa restrição se manifesta de forma mais proeminente durante recessões econômicas ou períodos de renda disponível estagnada, quando os consumidores sistematicamente migram para produtos básicos de cuidados pessoais em vez de alternativas premium à base de emolientes. Os preços elevados dos produtos emolientes premium criam barreiras significativas à penetração de mercado e dificultam a adoção de formulações especializadas, incluindo variantes naturais e orgânicas. Os dados de comércio corroboram esse impacto da sensibilidade ao preço. De acordo com o Trade Map, o valor de importação de produtos para cuidados com o cabelo da Malásia diminuiu de USD 149,22 milhões em 2022 para USD 139,25 milhões em 2023 [3]Fonte: Trade Map, "Valor de importação de produtos para cuidados com o cabelo na Malásia", www.trademap.org. Esse declínio demonstra explicitamente que os gastos dos consumidores com produtos contendo emolientes se correlacionam diretamente com as condições econômicas e as flutuações de preços. Como resultado, os fabricantes devem implementar abordagens estratégicas para equilibrar qualidade do produto e inovação com custo-efetividade, garantindo competitividade no mercado enquanto abordam o desafio persistente da sensibilidade ao preço no mercado global de emolientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Óleos Líquidos Impulsionam a Inovação

Os óleos líquidos dominam o mercado com uma participação de 58,10% em 2025, impulsionados por sua flexibilidade de formulação e pela preferência dos consumidores por texturas leves e de absorção rápida. A proeminência do segmento decorre das vantagens técnicas dos emolientes líquidos nas formulações cosméticas modernas, particularmente em termos de espalhabilidade e propriedades sensoriais. As manteigas semissólidas mantêm uma posição estável em aplicações especializadas que requerem hidratação intensiva, enquanto ceras e pastas atendem a formulações protetoras e de longa duração. O segmento de pós e microesferas, embora menor, apresenta a maior taxa de crescimento, com um CAGR de 6,07% até 2031, apoiado por avanços na tecnologia de encapsulamento e pelo interesse dos consumidores em novos métodos de aplicação.

Os avanços na fabricação de emolientes em pó estão criando novas oportunidades de mercado, especialmente em cosméticos coloridos e produtos multifuncionais onde as formas líquidas apresentam limitações. A BASF e outros fabricantes estão desenvolvendo instalações de produção especializadas para inovações em emolientes, incluindo formulações em pó com estabilidade aprimorada e propriedades de liberação controlada. A integração dos requisitos de sustentabilidade está promovendo o desenvolvimento de emolientes em pó biodegradáveis que mantêm o desempenho enquanto atendem aos padrões ambientais. Sistemas inteligentes de entrega que utilizam tecnologias de pó e microesferas permitem aplicações personalizadas de cuidados com a pele, onde os usuários podem ajustar a intensidade do emoliente de acordo com suas necessidades específicas.

Por Fonte: Ingredientes Biofermentados Ganham Impulso

Os emolientes derivados de plantas detêm uma participação de mercado de 45,05% em 2025, impulsionados pela demanda dos consumidores por ingredientes naturais e pelo apoio regulatório às práticas de fornecimento sustentável. A força do segmento decorre de cadeias de suprimentos estabelecidas e perfis de segurança comprovados que permitem aprovação regulatória em mercados globais. As fontes petroquímicas permanecem significativas em aplicações sensíveis ao custo, enquanto os ingredientes de origem animal experimentam declínio no uso devido a preocupações éticas e restrições regulatórias. Os emolientes biofermentados exibem a maior taxa de crescimento, com um CAGR de 5,74%, apoiados por avanços tecnológicos que permitem qualidade consistente e produção escalável.

A tecnologia de biofermentação está transformando as estratégias de fornecimento de ingredientes no mercado. Essa transformação é evidente em desenvolvimentos recentes do setor. Por exemplo, em março de 2025, a Symrise AG introduziu o Mindera, uma plataforma de proteção de produtos 100% de origem vegetal que oferece atividade multifuncional e de amplo espectro para formulações de cuidados pessoais. Os fabricantes estão adotando cada vez mais ingredientes reaproveitados para atender aos requisitos de sustentabilidade enquanto mantêm a eficiência de custos. A combinação da tecnologia de fermentação com a extração botânica tradicional cria métodos híbridos de fornecimento que equilibram desempenho e considerações ambientais. As estruturas regulatórias continuam a evoluir, com protocolos de avaliação de segurança se adaptando para avaliar esses novos materiais biofermentados.

Por Tipo de Produto: Ésteres de Ácidos Graxos Mostram Potencial

No mercado global de emolientes, os álcoois graxos mantêm uma posição de mercado dominante com uma participação de 29,15% em 2025, atribuída às suas extensas aplicações industriais e à infraestrutura de fabricação estabelecida. Sua dominância de mercado é resultado da eficiência de formulação validada e da ampla aceitação no mercado em todas as regiões. As manteigas e óleos naturais comandam uma presença significativa nos segmentos de mercado premium, onde os usuários finais exigem ingredientes identificáveis e não processados. Apesar da pressão do mercado decorrente das tendências de rótulo limpo, o petrolato e os óleos minerais mantêm presença substancial no mercado em aplicações farmacêuticas e terapêuticas. As silicones e derivados associados retêm sua posição de mercado em aplicações especializadas que requerem características de desempenho específicas.

O segmento de ésteres de ácidos graxos demonstra expansão substancial de mercado a um CAGR de 5,39%, impulsionado por especificações técnicas superiores e capacidades de formulação em múltiplas aplicações industriais. Esses compostos exibem parâmetros de estabilidade aprimorados e compatibilidade com ingredientes ativos, posicionando-os como componentes primários em formulações avançadas que incorporam peptídeos de grau farmacêutico, vitaminas e extratos botânicos. Os fabricantes industriais estão implementando metodologias de produção sustentável para ésteres de ácidos graxos enquanto mantêm os padrões de desempenho. Avanços tecnológicos recentes na síntese de ésteres produzem estruturas moleculares que integram a funcionalidade convencional de emolientes com mecanismos aprimorados de entrega de ingredientes ativos.

Por Aplicação: Cuidados com o Cabelo Aceleram o Crescimento

As aplicações de cuidados com a pele representam 41,05% da participação do mercado de emolientes em 2025, impulsionadas por seu papel essencial nas formulações de hidratação e proteção de barreira. O segmento mantém sua posição por meio de desenvolvimentos em aplicações antienvelhecimento, proteção solar e terapêuticas, que sustentam preços premium e retenção de consumidores. As aplicações de cuidados com o cabelo demonstram a maior taxa de crescimento, com um CAGR de 5,08% até 2031, impulsionadas pela demanda dos consumidores por produtos de condicionamento direcionados que abordam preocupações específicas, como ressecamento, frizz e danos. Os cosméticos coloridos continuam a gerar demanda consistente por emolientes que aprimoram a aplicação e a durabilidade.

O crescimento dos cuidados com o cabelo reflete a mudança em direção a produtos que visam condições específicas do cabelo em vez do condicionamento geral. Os segmentos farmacêuticos e de tópicos de venda livre (OTC) estão se expandindo à medida que as estruturas regulatórias de cosméticos funcionais se tornam mais definidas, criando oportunidades para os fabricantes de emolientes em mercados terapêuticos. O surgimento de formulações multifuncionais está integrando as categorias tradicionais de cuidados com a pele e cuidados com o cabelo, com emolientes projetados para oferecer múltiplos benefícios. O desenvolvimento de produtos agora se concentra na criação de emolientes especializados para aplicações específicas em vez de propósitos gerais de hidratação.

Análise Geográfica

A Ásia-Pacífico comanda 32,10% do mercado global de emolientes em 2025. A população de classe média da região busca ativamente produtos para cuidados com a pele, enquanto o aumento da renda disponível na China, Índia, Japão e Sudeste Asiático impulsiona a expansão do mercado. Os fabricantes se beneficiam de instalações de produção robustas e fácil acesso a matérias-primas de origem vegetal. Os consumidores chineses compram cada vez mais produtos premium para cuidados com a pele por meio de plataformas digitais, enquanto a população urbana da Índia demonstra crescente interesse em produtos de cuidados pessoais. Os consumidores japoneses exigem formulações de emolientes inovadoras e de alto desempenho, apoiando o segmento premium.

A América do Norte lidera o crescimento regional com um CAGR de 4,78% até 2031. As empresas investem ativamente no desenvolvimento de produtos premium e em atualizações de instalações para atender às regulamentações da MoCRA. Os fabricantes dos Estados Unidos implementam extensas reformulações de produtos para cumprir os novos padrões. Os consumidores canadenses escolhem ativamente ingredientes naturais, criando um mercado forte para emolientes sustentáveis. O México serve como um polo estratégico de fabricação, beneficiando-se de sua crescente classe média e proximidade com os mercados dos Estados Unidos.

Os consumidores europeus exigem ativamente emolientes premium e sustentáveis, enquanto regulamentações rigorosas moldam padrões de formulação de alta qualidade. Os fabricantes desenvolvem emolientes de base biológica e de economia circular para atender aos requisitos de sustentabilidade. A conformidade com o REACH leva as empresas a investir em alternativas mais seguras aos ingredientes petroquímicos. Os mercados do Oriente Médio e da África mostram potencial à medida que as populações urbanas adotam tendências globais de beleza, embora fatores econômicos e redes de distribuição atualmente limitem a expansão do mercado.

Cenário Competitivo

O mercado de emolientes exibe fragmentação moderada. A estrutura do mercado compreende fornecedores especializados e empresas químicas estabelecidas que operam em diversas regiões. Os principais participantes incluem BASF SE, Cargill Incorporated, Croda International plc, Stepan Company e Evonik Industries AG, que mantêm capacidades de fabricação e redes de distribuição. Essa fragmentação permite que grandes fabricantes se expandam por meio de aquisições, enquanto empresas menores estabelecem presença em segmentos de nicho.

Os participantes do mercado demonstram investimentos significativos em pesquisa e desenvolvimento para o avanço tecnológico no desenvolvimento de emolientes. As empresas se concentram em atender às necessidades dos consumidores por produtos sustentáveis, eficazes e multifuncionais. A implementação de estratégias de integração vertical e expansão geográfica por meio de parcerias de distribuição permanece essencial enquanto se mantêm os padrões de produção.

Existem oportunidades de mercado em ingredientes biofermentados, formulações amigáveis ao microbioma e aplicações especializadas. Novos entrantes utilizam abordagens de biotecnologia e química sustentável para estabelecer posições de mercado, particularmente em segmentos premium. O ambiente competitivo é influenciado por requisitos regulatórios, acessibilidade de matérias-primas e preferências regionais dos consumidores, impulsionando o desenvolvimento contínuo de produtos e a adaptação ao mercado.

Líderes do Setor de Emolientes

BASF SE

Cargill, Incorporated

Croda International plc

Stepan Company

Evonik Industries AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A LBB Specialties firmou parceria com a Kerry Group para distribuir emolientes, emulsificantes e ativos derivados de fermentação da Kerry nos Estados Unidos e no Canadá para aplicações em cuidados com a pele, cuidados pessoais e cosméticos.

- Setembro de 2024: A Evonik inaugurou sua planta de produção de emolientes cosméticos em sua unidade de Steinau, Alemanha. A instalação fabrica ésteres por meio de um processo enzimático, utilizando a plataforma de biotecnologia da empresa para esterificação enzimática.

- Fevereiro de 2024: A AAK introduziu o LIPEX SheaLuxe TR, um éster emoliente à base de karité para produtos premium de cuidados com a pele. O produto serve como substituto natural biodegradável e com compensação climática para silicones não voláteis.

- Outubro de 2023: A Cargill, Incorporated, lançou novos emolientes para o mercado de cuidados pessoais, incluindo os Emolientes BotaniDesign e CocoaDesign Feel Good. O BotaniDesign serve como uma alternativa de origem vegetal e prontamente biodegradável à vaselina.

Escopo do Relatório do Mercado Global de Emolientes

O mercado global de emolientes é segmentado por aplicação em cuidados com a pele, cuidados com o cabelo, cosméticos e outras aplicações. Além disso, o estudo fornece uma análise do mercado de emolientes nos mercados emergentes e estabelecidos em todo o mundo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

| Óleos Líquidos |

| Manteigas Semissólidas |

| Ceras e Pastas |

| Pós e Microesferas |

| Derivados de Plantas |

| Petroquímicos |

| Derivados de Animais |

| Biofermentados |

| Ingredientes Reaproveitados |

| Álcoois Graxos |

| Ésteres de Ácidos Graxos |

| Manteigas e Óleos Naturais |

| Petrolato e Óleos Minerais |

| Silicones e Derivados |

| Cuidados com a Pele |

| Cuidados com o Cabelo |

| Cosméticos Coloridos |

| Farmacêuticos/Tópicos de Venda Livre |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Forma | Óleos Líquidos | |

| Manteigas Semissólidas | ||

| Ceras e Pastas | ||

| Pós e Microesferas | ||

| Por Fonte | Derivados de Plantas | |

| Petroquímicos | ||

| Derivados de Animais | ||

| Biofermentados | ||

| Ingredientes Reaproveitados | ||

| Por Tipo de Produto | Álcoois Graxos | |

| Ésteres de Ácidos Graxos | ||

| Manteigas e Óleos Naturais | ||

| Petrolato e Óleos Minerais | ||

| Silicones e Derivados | ||

| Por Aplicação | Cuidados com a Pele | |

| Cuidados com o Cabelo | ||

| Cosméticos Coloridos | ||

| Farmacêuticos/Tópicos de Venda Livre | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de emolientes?

O mercado de emolientes é avaliado em USD 1,77 bilhão em 2026 e está projetado para atingir USD 2,19 bilhões até 2031.

Qual segmento de forma domina o mercado de emolientes?

Os óleos líquidos lideram, representando 58,10% da receita global em 2025.

Qual categoria de fonte está crescendo mais rapidamente?

Os emolientes biofermentados estão se expandindo a um CAGR de 5,74% até 2031 devido às vantagens de sustentabilidade e segurança de fornecimento.

Por que a América do Norte é a região de crescimento mais rápido?

As tendências de premiumização e os gastos com conformidade vinculados às regulamentações da MoCRA impulsionam um CAGR de 4,78% na América do Norte.

Página atualizada pela última vez em: