Tamanho e Participação do Mercado de Iluminação de Emergência

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.05% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iluminação de Emergência por Mordor Intelligence

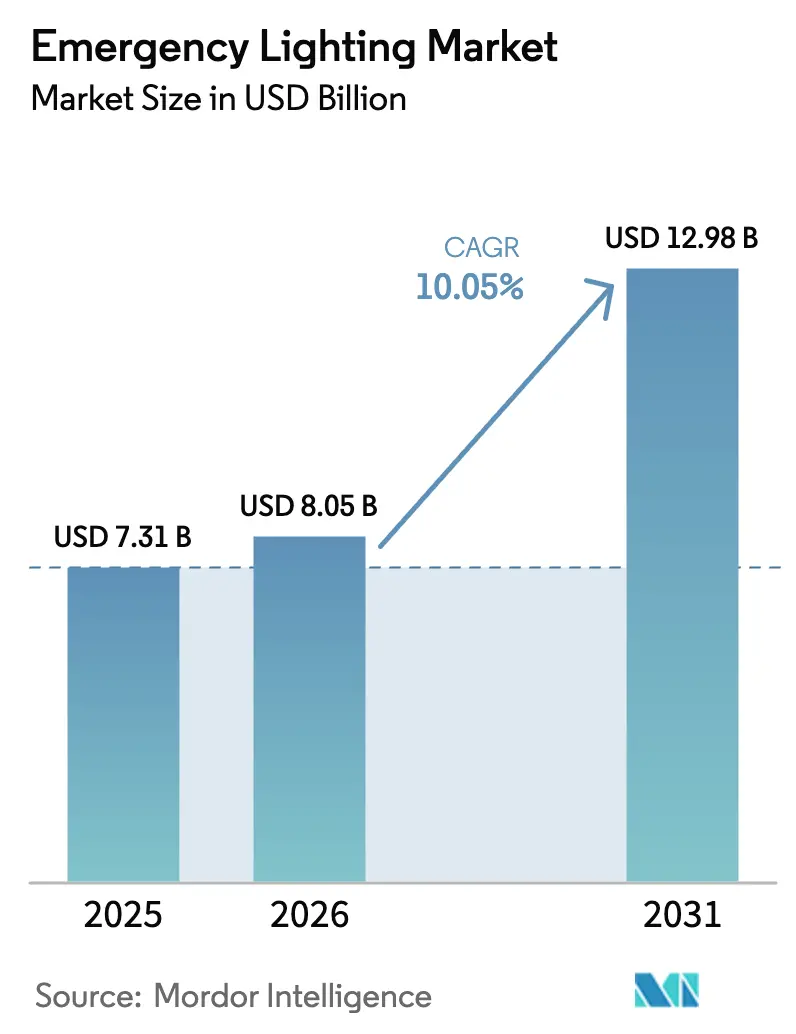

O tamanho do mercado de iluminação de emergência foi avaliado em USD 7,31 bilhões em 2025 e estima-se que cresça de USD 8,05 bilhões em 2026 para atingir USD 12,98 bilhões até 2031, a um CAGR de 10,05% durante o período de previsão (2026-2031). A expansão é impulsionada por rigorosos códigos de segurança de vida, reformas vinculadas a metas de construção sustentável e tecnologias de iluminação inteligente que oferecem testes automatizados e monitoramento remoto. A conversão para LED continua sendo o maior fator de atualização, enquanto a conectividade sem fio reduz os custos de instalação em edificações existentes. Os investimentos em infraestrutura em túneis, aeroportos e centros de dados aceleram ainda mais a demanda, especialmente na Ásia-Pacífico e no Oriente Médio. A dinâmica competitiva favorece marcas que combinam hardware com diagnósticos baseados em nuvem, permitindo que gestores de instalações supervisionem milhares de dispositivos a partir de um único painel.[1]Conselho Internacional de Códigos, "Código de Incêndio, 2024 (IFC 2024)," UpCodes, up.codes

Principais Conclusões do Relatório

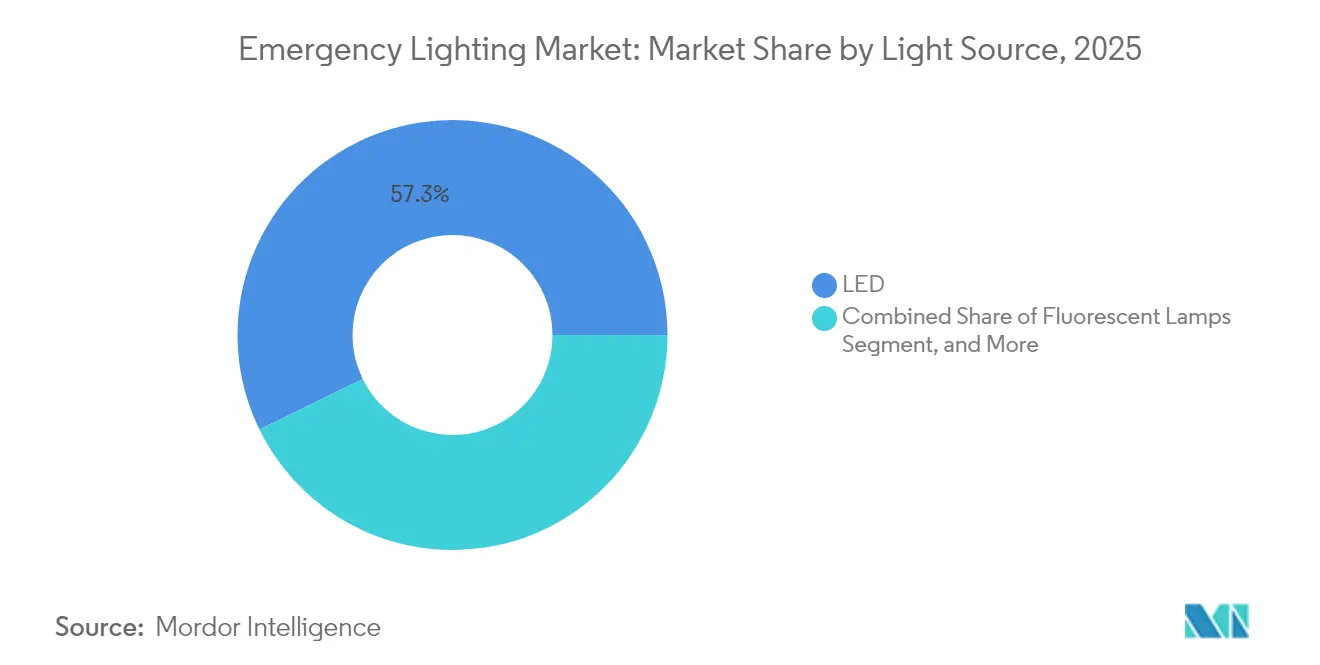

- Por fonte de luz, o LED detinha 57,25% da participação do mercado de iluminação de emergência em 2025; os sistemas habilitados para wireless/IoT devem expandir a um CAGR de 13,02% até 2031.

- Por sistema de energia, as soluções autônomas representaram 65,05% do tamanho do mercado de iluminação de emergência em 2025, enquanto os sistemas de bateria centralizada avançam a um CAGR de 11,12% até 2031.

- Por tipo de instalação, as unidades sobrepostas dominaram com 46,12% de participação na receita em 2025; as luminárias embutidas devem crescer a um CAGR de 10,18% até 2031.

- Por comunicação, os produtos com fio mantiveram 81,55% de participação em 2025, mas as alternativas sem fio registrarão o crescimento mais rápido, a 13,02%, até 2031.

- Por usuário final, os escritórios comerciais lideraram com 27,65% da participação do mercado de iluminação de emergência em 2025; os segmentos de infraestrutura pública têm previsão de registrar um CAGR de 11,33% até 2031.

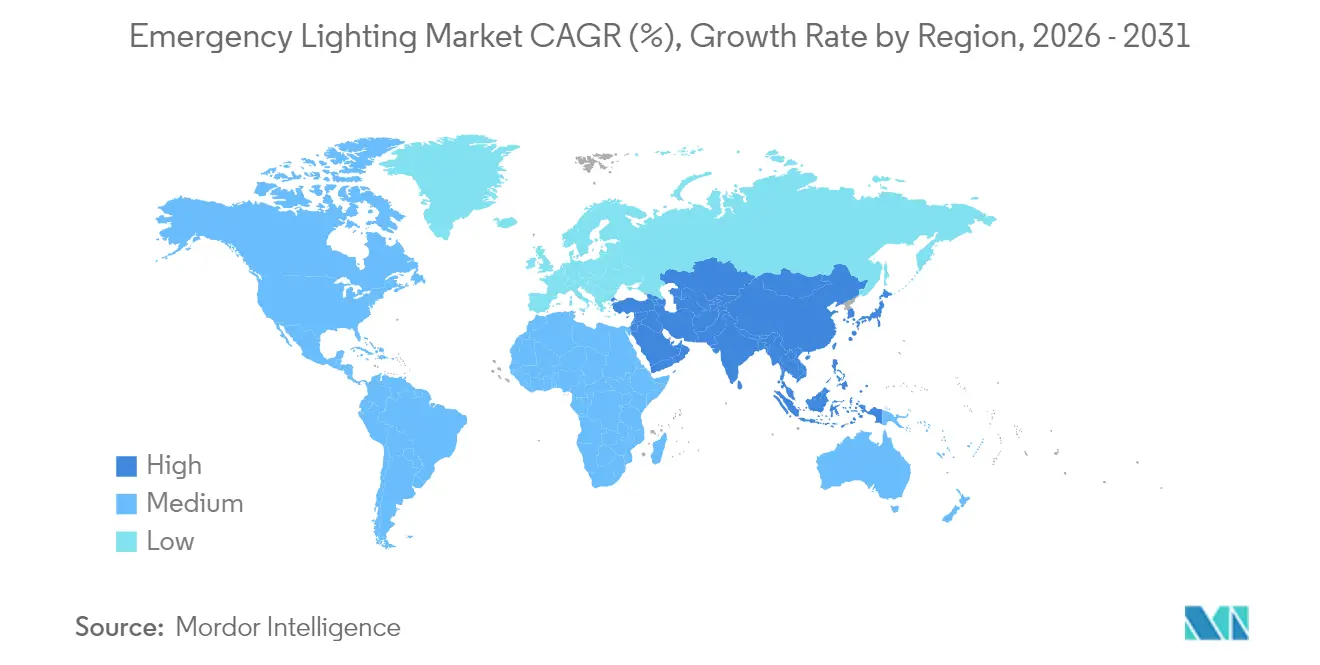

- Por geografia, a Ásia-Pacífico capturou 33,85% do mercado de iluminação de emergência em 2025; a região do Oriente Médio e África está posicionada para o maior CAGR de 10,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Iluminação de Emergência

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto (~) (%) no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Retrofits de LED inteligente em infraestrutura pública europeia | +1.8% | Europa → América do Norte | Médio prazo (2-4 anos) |

| Mandatos mais rígidos do IBC/NFPA 101 dos EUA para arranha-céus | +2.1% | América do Norte → APAC | Curto prazo (≤ 2 anos) |

| Construção de túneis de metrô urbano na China e na Índia | +1.5% | Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Boom de centros de dados adotando sistemas de bateria centralizada | +1.9% | América do Norte e UE → APAC | Médio prazo (2-4 anos) |

| Atualizações de sinalizações de saída LED vinculadas a ESG | +1.2% | Mercados desenvolvidos globais | Longo prazo (≥ 4 anos) |

| Investimentos em plataformas offshore no Oriente Médio | +0.7% | Oriente Médio, Mar do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Retrofits de LED inteligente em infraestrutura pública europeia

Os municípios europeus estão substituindo luminárias fluorescentes por luminárias LED em rede que reduzem o consumo de energia em até 50%, ao mesmo tempo que simplificam os relatórios de conformidade. O Pacto Ecológico Europeu impulsiona os edifícios públicos a alcançar a neutralidade de carbono até 2030, e as luminárias conectadas enviam automaticamente registros de testes para os painéis das instalações, reduzindo a mão de obra de manutenção. O STAR Gateway da Acuity Brands ilustra como as auditorias automatizadas atendem aos requisitos da EN 50172, tornando os LEDs inteligentes a escolha padrão para estações ferroviárias, escolas e repartições públicas.[2]Acuity Brands, "Testes de Iluminação de Emergência com STAR," acuitybrands.com

Mandatos mais rígidos do IBC/NFPA 101 dos EUA para arranha-céus

O ciclo de normas de 2024 eleva a iluminância mínima de saída para 1,07 lux por 90 minutos e reduz o tempo de ativação para 10 segundos. Muitas unidades de níquel-cádmio legadas não conseguem passar nos testes atualizados da UL 924, que agora exigem um sinal de "energia normal presente", obrigando os proprietários a substituir os equipamentos antes dos prazos de recertificação. As instalações federais acrescentam mais uma camada de pressão ao especificar sistemas LED com controles integrados para atender às metas de energia da GSA.[3]Administração de Serviços Gerais dos EUA, "Orientação sobre Iluminação LED e Controles para Edifícios Federais," gsa.gov

Construção de túneis de metrô urbano na China e na Índia

Os sistemas de metrô em Pequim, Mumbai e novas cidades de segundo nível demandam luminárias com classificação IP67, resistentes a vibrações e capazes de operar durante falhas em ponto único. O financiamento de organismos multilaterais como o Banco Asiático de Desenvolvimento sustenta dezenas de projetos, cada um exigindo quilômetros de luminárias de emergência que se integram a plataformas SCADA.[4]Banco Asiático de Desenvolvimento, "ADB vai ajudar o Nepal a modernizar a infraestrutura de transmissão e distribuição de eletricidade," adb.org Os fabricantes com pacotes completos para túneis e expertise regional em testes obtêm uma vantagem clara.

Boom de centros de dados adotando sistemas de bateria centralizada

Os operadores de hiperescala preferem inversores centrais conectados ao UPS de todo o edifício, de modo que um banco de baterias possa atender a milhares de pontos de luz. A aquisição da Fibrebond pela Eaton fornece gabinetes pré-fabricados que combinam conversão de energia, controles e supressão de incêndio, encurtando os cronogramas de implantação para campi de nuvem. A tendência também estimula o interesse em alternativas de íons de lítio, como células de combustível de hidrogênio, que exigem luminárias capazes de suportar as fases de "aquecimento" das células de combustível.[5]Eaton, "UPS de Iluminação de Emergência Eaton," eaton.com

Análise de Impacto das Restrições*

| Restrição | Impacto (~) (%) no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com segurança contra incêndio de baterias de íons de lítio em unidades de saúde | -1.4% | Mercados desenvolvidos globais | Curto prazo (≤ 2 anos) |

| Crise na cadeia de suprimentos para drivers de CI e óptica | -1.1% | Global, notadamente APAC | Médio prazo (2-4 anos) |

| Normas fragmentadas na ASEAN | -0.8% | Mercados emergentes da ASEAN | Longo prazo (≥ 4 anos) |

| Alto custo de instalação e teste para sistemas sem fio | -0.9% | Global sensível a preços | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com segurança contra incêndio de baterias de íons de lítio em unidades de saúde

Os hospitais estão adiando a implantação de íons de lítio após incidentes de fuga térmica que levaram à evacuação de enfermarias. A NFPA está elaborando a NFPA 800 para regulamentar o armazenamento no local, mas até a sua finalização, muitas redes de saúde permanecem com baterias de chumbo-ácido selado ou de hidreto metálico de níquel, apesar da vida útil mais curta. A legislação proposta nos EUA para codificar normas nacionais de segurança de baterias acrescenta ainda mais incerteza.

Crise na cadeia de suprimentos para drivers de CI e óptica

As escassez de componentes que começaram em 2023 ainda persistem, particularmente para chipsets de RF usados em luminárias endereçáveis. Os fornecedores reprojetaram placas para aceitar peças de múltiplas fontes, mas a requalificação com UL e CE acrescenta custos e atrasos. A disponibilidade limitada mantém os SKUs sem fio em alocação, desacelerando a fatia de maior crescimento do mercado de iluminação de emergência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Luz: A Dominância do LED Enfrenta uma Transição Tecnológica

Os dispositivos LED controlavam 57,25% da participação do mercado de iluminação de emergência em 2025, e o segmento deve avançar a um CAGR de 9,54% até 2031. As lâmpadas fluorescentes persistem em edifícios mais antigos, mas o aumento das tarifas de energia e as proibições de lâmpadas aceleram os cronogramas de substituição. Unidades de descarga de alta intensidade de nicho permanecem em zonas petroquímicas onde a imunidade a surtos de 10 kV tem precedência sobre a eficácia.

Os diodos inteligentes agora incorporam sensores, memória e temperaturas de cor selecionáveis, exemplificados pelo tubo Universal CCT Select da Green Creative, que ajuda os especificadores a ajustar os níveis de ofuscamento sem trocar o hardware. Essa convergência de inteligência com iluminação mantém os sistemas LED como a âncora do mercado de iluminação de emergência, mesmo com os protocolos sem fio remodelando os roteiros das linhas de produtos.

Por Sistema de Energia: Sistemas Centralizados Ganham Tração em Infraestrutura

Os packs autônomos representaram 65,05% do tamanho do mercado de iluminação de emergência em 2025, graças à instalação simples e à manutenção unitizada. Grandes locais, no entanto, preferem bancos centrais para reduzir as verificações de bateria sala a sala. Os centros de dados exemplificam a mudança, com racks centralizados garantindo que todas as luminárias recebam energia condicionada e atualizações de firmware a partir de um único hub.

As plataformas de inversores da Eaton, que em breve incorporarão a análise térmica Exertherm, destacam como o monitoramento preditivo reduz o tempo de inatividade não programado. As baterias de íons de lítio oferecem longa vida útil em ciclos, mas hospitais e aeroportos ainda especificam VRLA em zonas críticas até que a clareza regulatória melhore. A divisão entre autonomia e comando central definirá as escolhas de aquisição ao longo do horizonte de previsão.

Por Tipo de Instalação: Sistemas Embutidos Impulsionam a Integração Estética

As carcaças sobrepostas continuaram sendo a opção de retrofit preferida, mas os arquitetos selecionam cada vez mais luminárias embutidas que ficam niveladas com as grades de teto modernas. O crescimento de 10,18% de CAGR decorre de escritórios de alto padrão, hotéis e museus onde a linguagem de design valoriza o hardware discreto.

Os controles de malha sem fio permitem que as luminárias embutidas se autocomissionem, evitando novas passagens de eletroduto. À medida que os proprietários de edifícios buscam créditos LEED v5 vinculados à densidade de potência de iluminação, os kits de LED embutidos que funcionam tanto como circuitos normais quanto de emergência reduzem a contagem de luminárias, fortalecendo sua proposta de valor em todo o mercado de iluminação de emergência.

Por Produto: Unidades Combinadas Lideram a Integração de Inovações

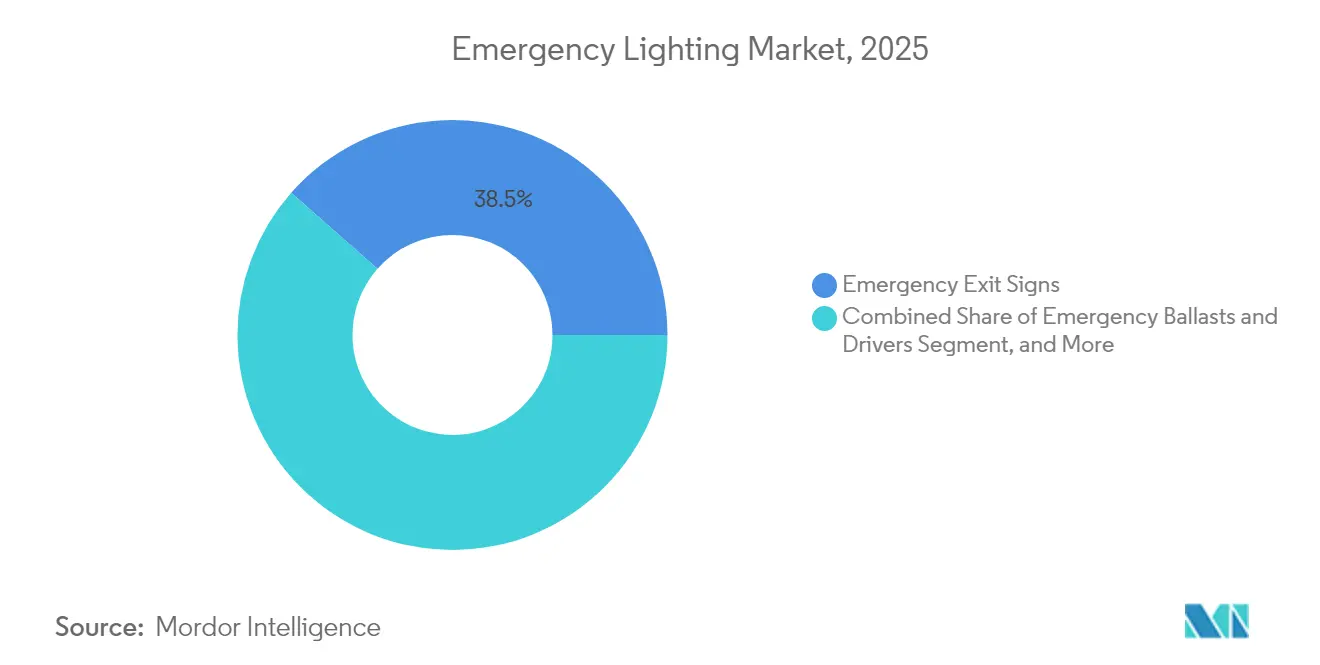

As sinalizações de saída isoladas representaram 38,50% das receitas de 2025, mas as unidades combinadas — com pictogramas e dois holofotes — estão avançando com uma taxa de crescimento de 11,22%. Elas reduzem as etapas de fiação e diminuem a contagem de SKUs para os contratantes. As variantes endereçáveis testam automaticamente cada circuito, registrando os resultados para os inspetores e reduzindo o tempo de inspeção.

As luminárias independentes ainda brilham em armazéns onde feixes de 1.000 lúmens precisam iluminar prateleiras altas. Em contrapartida, os reatores de emergência atraem projetos que não podem justificar a troca de luminárias, permitindo que os proprietários insiram um driver em uma luminária existente para atender ao código. A mudança em direção ao hardware "tudo em um" ressalta como a densidade de recursos está se tornando o novo campo de batalha no mercado de iluminação de emergência.

Por Comunicação: Sistemas Sem Fio Transformam a Gestão de Instalações

As redes com fio representaram 81,55% das remessas durante 2025, mas o LoRaWAN sem fio, o BLE e o RF proprietário são agora o ponto focal para P&D. Um CAGR de 13,02% até 2031 é previsto à medida que universidades, autoridades habitacionais e aeroportos aprovam links de RF que reduzem as horas de trabalho em 30%.

A implantação emblemática de 10.000 unidades equipadas com LoRa em habitações públicas de Singapura comprova que a tecnologia de longo alcance e baixo consumo pode gerenciar dispositivos de segurança de vida em escala urbana. O aplicativo móvel Naveo Pro da ABB permite que os técnicos verifiquem os testes de descarga por smartphone, sinalizando como os fluxos de trabalho digitais dominarão as discussões de aquisição no mercado de iluminação de emergência.

Por Usuário Final: Infraestrutura Pública Impulsiona o Maior Crescimento

Os escritórios comerciais representaram 27,65% das receitas globais em 2025, impulsionados por arranha-céus urbanos densos. No entanto, aeroportos, túneis e plataformas ferroviárias formam a fatia de movimento mais rápido, apoiada por estímulos soberanos em toda a Ásia-Pacífico. Aqui, a uniformidade fotométrica e a resistência a vibrações pesam mais do que a estética, abrindo espaço para SKUs robustecidos.

A adoção em unidades de saúde permanece moderada pelo temor de incêndios em baterias, enquanto os armazéns buscam feixes de alta intensidade para clareza nas prateleiras. Os pacotes de casa inteligente residencial começam a apresentar micro-inversores alimentando luminárias de teto, sugerindo um futuro interesse do consumidor quando os órgãos de normas abordarem os requisitos para residências unifamiliares.

Análise Geográfica

A Ásia-Pacífico, com uma participação de 33,85% no mercado de iluminação de emergência, beneficia-se de megaprojetos como a Linha 3 do Metrô de Mumbai e o Túnel do Subcentro de Pequim. Os governos regionais utilizam empréstimos concessionais de instituições como o Banco Asiático de Desenvolvimento para eletrificar províncias periféricas, garantindo que cada nova subestação ou ramal ferroviário especifique luminárias em conformidade. As escassez de semicondutores tornam o agendamento complicado, mas as fábricas de PCB locais em Shenzhen e Penang encurtam os prazos de entrega para os fornecedores domésticos.

O Oriente Médio e a África registrarão um CAGR de 10,74% até 2031, à medida que o Catar expande os hubs de exportação de GNL e a Visão 2030 da Arábia Saudita acelera os corredores de turismo. As plataformas offshore no Golfo exigem corpos de alumínio sem cobre que resistam à névoa salina e a temperaturas máximas de 60 °C. As luminárias Protecta X da marca Chalmit nos campos do Mar do Norte validam vidas úteis de 120.000 horas, incentivando as NOCs a orçar soluções premium.

A América do Norte e a Europa oferecem ciclos de substituição estáveis. As revisões do código dos EUA agora obrigam os proprietários de arranha-céus a fazer atualizações dentro das janelas de recertificação, impulsionando os volumes de retrofit. A Onda de Renovação da Europa canaliza subsídios para trocas de LED no setor público, com a Alemanha subsidiando controles inteligentes que reduzem as pegadas de carbono antes das metas de 2030. Os compradores maduros preferem fornecedores que agrupam painéis de análise com hardware, elevando os contratos de manutenção de software como uma fatia vital do mercado de iluminação de emergência.

Panorama regulatório

A demanda por iluminação de emergência está ancorada em códigos de segurança à vida que exigem desempenho mínimo de evacuação e testes documentados. Na Europa, o ciclo de normas de 2024 atualizou os requisitos centrais com a EN 1838:2024 (aprovada em 19 de maio de 2024) para o desempenho da iluminação de emergência e a EN 50172:2024 (aprovada em 27 de maio de 2024) para sistemas de iluminação de rotas de fuga de emergência, reforçando as práticas de conformidade fotométrica e a nível de sistema utilizadas em edifícios públicos e infraestrutura de transporte.

No Reino Unido, a BS 5266-1:2025 entrou em vigor em 31 de outubro de 2025, substituindo a edição de 2016 e reforçando as exigências relativas à documentação de comissionamento e à verificação periódica. Isso aumenta o valor dos autotestes e dos registros centralizados para grandes propriedades. Na América do Norte, a revisão da ANSI/UL 924, datada de 12 de fevereiro de 2025, introduziu novas disposições de marcação e avaliação, com data de conformidade obrigatória em 12 de fevereiro de 2027, afetando o redesenho de produtos, o planejamento de certificações e as transições de portfólio para fabricantes que vendem por canais listados pela UL.

Análise da cadeia de valor

A cadeia de valor da iluminação de emergência abrange pacotes de LED e ópticas, circuitos integrados de driver e eletrônica de controle, baterias e gerenciamento de baterias, componentes mecânicos de luminárias e software de sistema para testes, relatórios e monitoramento. Os fornecedores de componentes abastecem os fabricantes de módulos (motores de luz, drivers, BMS), que por sua vez fornecem a fabricantes de equipamentos originais e proprietários de marcas que projetam, montam, certificam e vendem sinais de saída, luminárias, unidades combinadas e gateways de monitoramento. A instalação é normalmente executada por eletricistas contratados, com inspeção e manutenção contínuas realizadas por equipes de instalações ou parceiros de serviço.

A certificação crítica para a segurança e a disponibilidade de componentes eletrônicos moldam os prazos de entrega a jusante, pois mudanças em drivers, chipsets sem fio ou baterias podem exigir requalificação para SKUs regulamentados. O contexto de mercado destaca a escassez contínua de drivers de circuito integrado especializados e ópticas desde 2023, o que tem incentivado os fabricantes de equipamentos originais a buscar múltiplas fontes de fornecimento, placas reprojetadas e maior alinhamento com laboratórios de teste e requisitos normativos (por exemplo, a UL 924 na América do Norte e a EN 50172/EN 1838 na Europa). No lado da comercialização, os fornecedores cada vez mais combinam hardware com painéis em nuvem ou locais para registros de teste automatizados e acompanhamento da saúde do portfólio, deslocando a captura de valor em direção a contratos de serviço habilitados por software e relatórios de conformidade multissite.

Cenário Competitivo

A rivalidade de mercado centra-se em camadas de tecnologia mais do que em escala de fabricação. A Acuity Brands conecta até 20.000 pontos de luz por meio de seu STAR Gateway, fornecendo relatórios em nuvem que facilitam as auditorias da NFPA. A Eaton incorpora os abrigos pré-fabricados da Fibrebond em sua oferta, dando aos clientes de centros de dados de hiperescala um caminho de fornecedor único do UPS à luminária. A Signify se reorganizou em unidades de negócios verticais, permitindo que seu braço de iluminação conectada corteje as autoridades de transporte separadamente dos canais de consumo.

As saídas de capital privado ressaltam mudanças estruturais: a Hubbell vendeu a Progress Lighting para a Kingswood Capital e manteve apenas a marca de área perigosa Chalmit, refletindo uma inclinação para nichos especializados. Empresas europeias menores conquistam espaço nos segmentos de túneis ou marítimos, onde os testes da EN 60598-2-22 exigem óptica personalizada. Os cinco principais fornecedores detêm coletivamente menos de 30% da receita global, mantendo o mercado de iluminação de emergência moderadamente fragmentado e orientado para a inovação.

Líderes do Setor de Iluminação de Emergência

Emerson Electric Co.

Schneider Electric

Hubbell Lighting Inc.

Legrand SA

Eaton Corp. plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As atualizações de normas estão criando um caminho de substituição e atualização impulsionado pela conformidade, que favorece testes automatizados, registros auditáveis e verificação de comissionamento mais rigorosa. A entrada em vigor da BS 5266-1:2025 em 31 de outubro de 2025 no Reino Unido, junto com a EN 1838:2024 e a EN 50172:2024 aprovadas em maio de 2024, aumenta a ênfase na verificação fotométrica documentada e em resultados de inspeção repetíveis. Isso se alinha com gateways conectados e recursos de autoteste usados para gerar registros digitais de teste para gestores de instalações.

A interoperabilidade e a visibilidade de dados permanecem uma área de oportunidade prática, à medida que os sistemas de iluminação de emergência avançam além de luminárias autônomas para redes de monitoramento em toda a edificação. As extensões DALI-2 (IEC 62386) e D4i para dados de energia e diagnóstico oferecem uma via baseada em normas para conectar a iluminação de emergência a fluxos de trabalho mais amplos de gestão de edifícios, enquanto plataformas sem fio resolvem restrições de retrofit onde a nova cablagem é cara ou disruptiva. Além dos edifícios, programas de cidades inteligentes criam sinais de demanda adjacentes para iluminação em rede e postes multifuncionais, apoiados por exemplos como distritos de Seul implantando postes inteligentes que integram funções de segurança e comunicação, e Andhra Pradesh implementando um projeto de iluminação pública inteligente habilitada por IoT em larga escala. Esses programas apoiam oportunidades para fornecedores que conseguem empacotar luminárias com capacidade de emergência conformes com monitoramento centralizado e saídas de dados prontas para manutenção.

Desenvolvimentos recentes do setor

- Julho de 2026: A Schneider Electric anunciou um acordo definitivo para adquirir a Cognite Holding B.V., fornecedora de dados industriais e software de IA, para integrar capacidades ao seu negócio de Automação Industrial. A medida fortalece a pilha de software da Schneider Electric, capaz de apoiar operações orientadas por dados em infraestrutura crítica, alinhando-se com a mudança de mercado para sistemas de segurança à vida conectados e monitorados e relatórios de conformidade centralizados.

- Março de 2025: A Eaton concordou em adquirir a Fibrebond Corporation por 1,4 bilhão de USD, adicionando invólucros de energia modulares direcionados a data centers em nuvem e de colocation. O negócio apoia a implantação mais rápida de infraestrutura de energia centralizada e monitorada, reforçando a demanda por arquiteturas de iluminação de emergência que se integram com estratégias de backup baseadas em UPS em toda a instalação, comuns em construções hyperscale.

- Março de 2024: A Eaton apresentou seu ecossistema digital Building Safety Management System (BSMS) e o sistema de iluminação de emergência conectado DualSmart na Light + Building 2024. O lançamento expandiu a gestão de ciclo de vida liderada por software para luminárias de emergência, reforçando uma mudança competitiva de dispositivos autônomos para plataformas que automatizam testes, simplificam a manutenção e melhoram a preparação para auditorias.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de iluminação de emergência contabiliza receitas de luminárias instaladas permanentemente, sinais de saída, unidades de alimentação e módulos de monitoramento que alternam automaticamente para alimentação por bateria ou gerador durante uma falha na rede elétrica, em edifícios e infraestrutura pública.

Exclusões de escopo: lanternas portáteis, iluminação relacionada a veículos e unidades de iluminação para aluguel de curto prazo ou temporárias não estão incluídas.

Visão geral da segmentação

- Por Fonte de Luz

- LED

- Lâmpadas Fluorescentes

- Descarga de Alta Intensidade (HID)

- Indução e Outros

- Por Sistema de Energia

- Autônomo/Bateria de Reserva

- Bateria Central (UPS)

- Híbrido/Distribuído

- Por Tipo de Instalação

- Sobreposto

- Embutido

- Suspenso

- Portátil

- Por Produto

- Sinalizações de Saída de Emergência

- Luminárias de Emergência Independentes

- Unidades Combinadas

- Reatores e Drivers de Emergência

- Por Comunicação

- Com Fio

- Sem Fio/Habilitado para IoT

- Por Usuário Final

- Comercial - Escritórios

- Comercial - Hotelaria e Varejo

- Industrial - Manufatura e Armazéns

- Petróleo e Gás/Mineração

- Residencial

- Infraestrutura Pública (Aeroportos, Túneis, Ferrovias)

- Unidades de Saúde

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Restante da América do Sul

- Ásia-Pacífico

- China

- Japão

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Países do Conselho de Cooperação do Golfo

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou construindo uma base factual sobre atividade de construção e conformidade de segurança, já que a demanda por iluminação de emergência está ligada a requisitos de ocupação e ciclos de retrofit. Baseamo-nos em tipos de fontes públicas, como publicações do International Code Council, resumos de códigos e notas públicas da NFPA, indicadores de iluminação e eletricidade da IEA, e estatísticas de comércio da UN Comtrade para equipamentos de iluminação (indicações a nível de HS).

Para manter um contexto realista de preços e tecnologia, também utilizamos fontes como materiais do U.S. DOE sobre iluminação de estado sólido, portais de compras governamentais para padrões de linguagem de licitações, e artigos revisados por pares sobre desempenho de química de baterias e confiabilidade de LEDs. Relatórios anuais de empresas, apresentações para investidores e imprensa confiável foram utilizados para verificar de forma cruzada o mix de produtos e a exposição regional, e uma assinatura paga para dados financeiros e notícias de empresas ajudou a verificar as linhas de base de receita e mudanças de propriedade. Esta lista é ilustrativa, e muitos outros documentos públicos foram analisados para coletar, validar e esclarecer os dados de entrada.

Entrevistas Primárias e Pesquisas

Discussões primárias foram utilizadas para testar sob pressão os fatores de adoção, como a intensidade da fiscalização de códigos, a divisão entre retrofit e nova construção, e o ritmo das atualizações de LED e recursos de autoteste, que então alimentam as premissas de demanda. Conversamos com partes interessadas em fabricação, distribuição, instalação e operações de instalações, de modo que preços, margens de canal e ciclos de substituição pudessem ser verificados nas principais regiões.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | Diretoria executiva: 13% | APAC: 41% |

| Nível médio: 52% | Líderes funcionais/de unidade: 35% | EMEA: 33% |

| Participantes menores: 17% | Gerentes: 52% | Américas: 26% |

Dimensionamento e Previsão de Mercado

O modelo central utiliza uma construção top-down que reconstrói a demanda a partir do estoque de edifícios ativos e do pipeline de construção, e depois ajusta para a parcela de área e ocupações que devem cumprir as regras de evacuação de emergência e iluminação de backup. Os totais são corroborados com verificações bottom-up seletivas, como o preço médio de venda amostrado por tipo de produto multiplicado pela demanda unitária implícita, além de verificações de canal sobre a lista típica de materiais de projeto.

Os insumos foram escolhidos porque podem ser atualizados e explicados de forma repetível, mesmo quando a qualidade dos dados a nível de país varia. Exemplos-chave incluem gastos e conclusões de construção não residencial, intensidade de retrofit impulsionada pela conversão para LED e requisitos de testes automatizados, ciclos de substituição vinculados à vida útil da bateria e à frequência de testes, densidade média de projeto de sinais de saída e luminárias por tipo de instalação, e mudanças no mix regional impulsionadas por adições de infraestrutura. Para a previsão, foi utilizada análise de cenários em torno dos ciclos de construção e da recuperação de retrofit, e o caminho final de crescimento foi alinhado com o consenso de especialistas sobre atualizações lideradas por regulamentação e progressão de preços. Onde a visibilidade bottom-up era limitada para mercados menores, utilizamos taxas de instalação proxy de regimes de códigos semelhantes e depois normalizamos os resultados em relação aos fluxos comerciais e sinais de construção.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de vários pontos de controle, para que o número final não seja determinado por uma única série de dados. Comparamos o modelo com sinais independentes, como movimentos comerciais da categoria de iluminação, indicadores de construção e a direção de preços a partir de licitações públicas, e depois investigamos valores atípicos antes da aprovação final.

As premissas são revisadas em etapas, e um acompanhamento adicional é acionado quando uma região apresenta uma mudança acentuada no mix, nos preços ou no crescimento que não é sustentada pelos indicadores de suporte. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, após o que uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Iluminação de Emergência da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os tamanhos de mercado publicados para iluminação de emergência nem sempre coincidem, porque cada editora escolhe seus próprios limites, rotulagem de ano e base de precificação, e essas escolhas alteram os totais finais. As diferenças também surgem de como a demanda de retrofit é tratada e se o modelo se apoia mais na atividade de construção ou em premissas de envio de produtos e preços.

A tabela de referência mostra uma dispersão que se explica principalmente pelo que é contabilizado como receita de iluminação de emergência e quando é reconhecida. No modelo da Mordor Intelligence, o escopo é limitado a luminárias instaladas permanentemente, sinais de saída, unidades de alimentação e módulos de monitoramento, enquanto a iluminação portátil e relacionada a veículos é excluída, e os valores são acompanhados a preços de venda do fabricante.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 8,05 bilhões de USD (2026) | |

| Consultoria Global A | 7,82 bilhões de USD (2025) | Utiliza um ano-base diferente e, com base na formulação de seu escopo, pode combinar categorias adjacentes de iluminação inteligente e componentes, o que pode alterar o que é contabilizado como hardware de iluminação de emergência em comparação com controles ou serviços relacionados. |

| Editora do Setor B | 8,45 bilhões de USD (2025) | Aplica uma visão de sistema mais ampla, com múltiplos tipos de produtos e baterias, e o número mais elevado também pode refletir diferentes pontos de precificação, momento cambial e uma curva de atualização mais agressiva para implantações de LED e energia centralizada. |

Analisando os três valores em conjunto, a diferença não se deve apenas às expectativas de crescimento, mas também à consistência na delimitação do escopo e no alinhamento dos anos. Ao vincular a estimativa a fatores de demanda claramente liderados pela construção e depois verificá-la com premissas práticas de preços e mix, chegamos a um valor de mercado que pode ser rastreado e reproduzido conforme evoluem os sinais de nova construção e retrofit.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de iluminação de emergência?

O mercado é avaliado em USD 8,05 bilhões em 2026 e deve atingir USD 12,98 bilhões até 2031.

Qual região domina o mercado de iluminação de emergência?

A Ásia-Pacífico detém a maior participação regional de 33,85%, graças ao agressivo desenvolvimento de infraestrutura.

Qual segmento de tecnologia está crescendo mais rapidamente?

A iluminação de emergência sem fio/habilitada para IoT tem previsão de crescer a um CAGR de 13,02% até 2031, o maior entre todos os segmentos.

Por que as unidades de saúde são cautelosas em relação às baterias de íons de lítio?

Incidentes documentados de fuga térmica e as diretrizes pendentes da NFPA 800 levantaram preocupações com segurança contra incêndio, desacelerando a adoção em hospitais.

Como os novos códigos de construção dos EUA afetam a demanda do mercado?

As atualizações do IBC 2024 e da NFPA 101 exigem ativação mais rápida e maior iluminância, provocando retrofits imediatos de sistemas não conformes.

Qual é o papel dos centros de dados na demanda futura?

A rápida construção de centros de dados favorece sistemas de bateria centralizada com diagnósticos remotos, adicionando um impacto positivo de 1,9% ao CAGR geral.

Página atualizada pela última vez em: