Tamanho e Participação do Mercado de Tecnologia de Tratamento de Água e Águas Residuais (TAR) da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

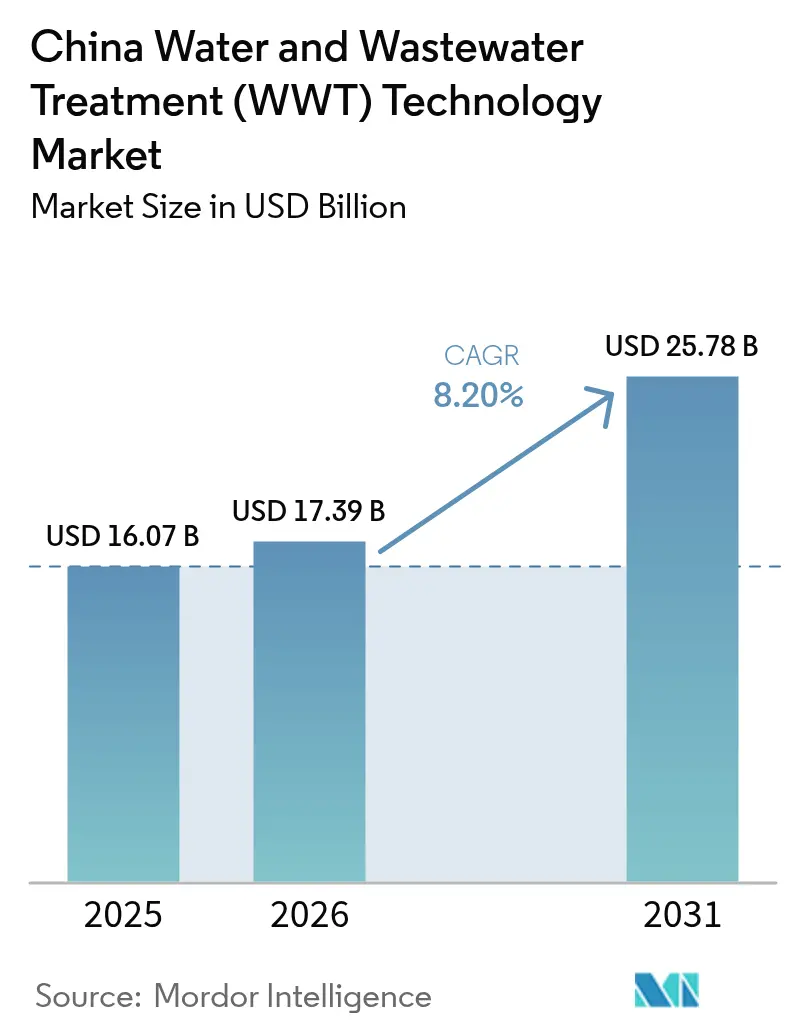

| Tamanho do mercado no ano base (2025) | 16.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia de Tratamento de Água e Águas Residuais (TAR) da China por Mordor Intelligence

O tamanho do Mercado de Tecnologia de Tratamento de Água e Águas Residuais da China foi avaliado em USD 16,07 bilhões em 2025 e estima-se que cresça de USD 17,39 bilhões em 2026 para atingir USD 25,78 bilhões até 2031, a um CAGR de 8,20% durante o período de previsão (2026-2031). A rápida urbanização, os mandatos rigorosos de descarga zero de líquidos (ZLD) e um pipeline de parceria público-privada (PPP) de USD 50 bilhões são as principais forças que expandem a capacidade de tratamento e impulsionam a adoção de membranas avançadas. Os operadores industriais agora enxergam as águas residuais como um recurso recuperável capaz de gerar biogás, nutrientes e água deionizada, transformando centros de custo em geradores de receita e melhorando a viabilidade dos projetos. Os incentivos tarifários regionais nos deltas dos rios Yangtze e Pérola proporcionam taxas internas de retorno 20-30% mais elevadas, levando os fornecedores de tecnologia a priorizar as províncias orientais para projetos-piloto e joint ventures. A intensidade competitiva permanece moderada à medida que os fabricantes domésticos aceleram a escalonamento de membranas cerâmicas, enquanto os fornecedores internacionais se concentram em soluções integradas de recuperação de recursos, criando espaço para modelos de parceria híbridos que combinam conhecimento global com execução local.

Principais Conclusões do Relatório

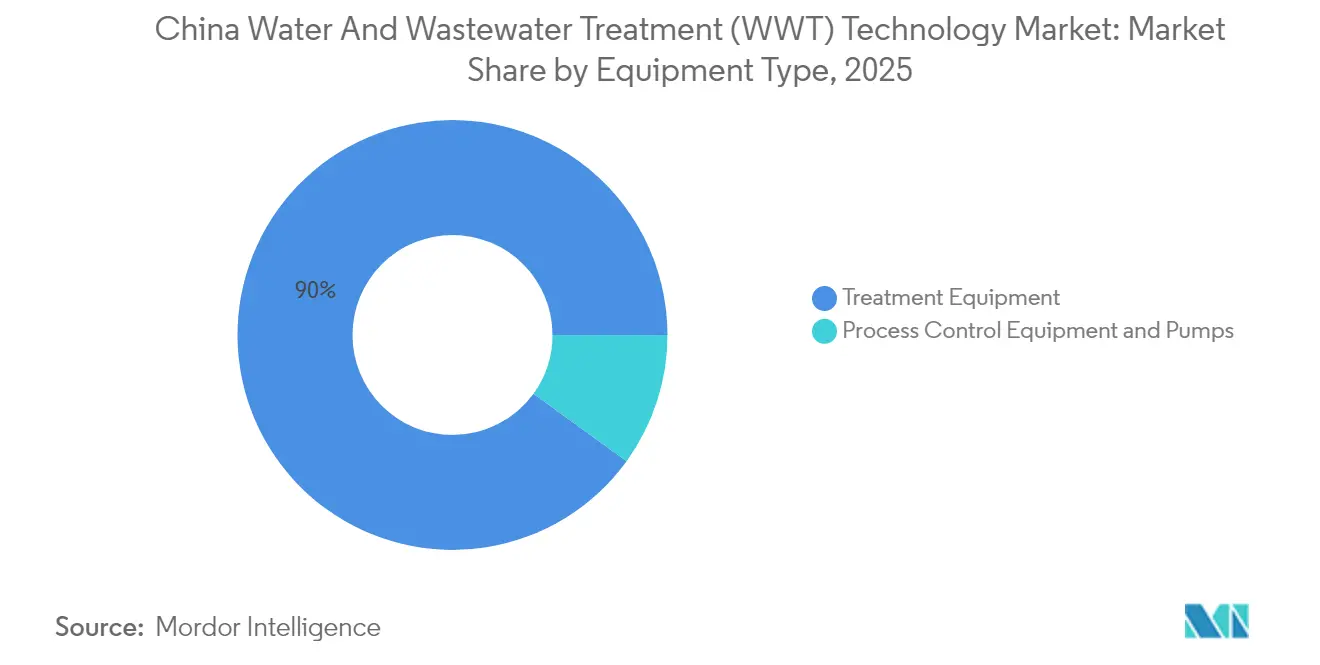

- Por tipo de equipamento, os equipamentos de tratamento capturaram 90,02% da participação do mercado de tecnologia de tratamento de água e águas residuais da China em 2025 e se expandirão a um CAGR de 8,39% até 2031.

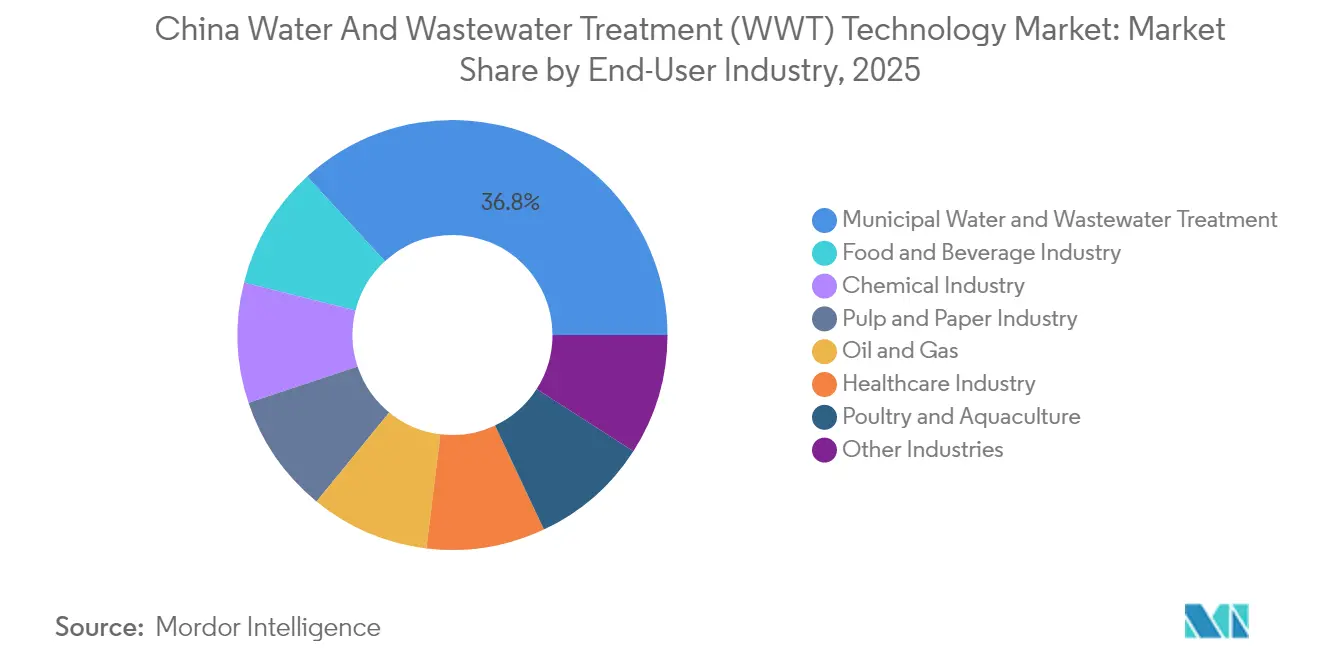

- Por setor de usuário final, as instalações municipais detinham 36,82% do tamanho do mercado de tecnologia de tratamento de água e águas residuais da China em 2025, enquanto o setor de alimentos e bebidas tem previsão de crescer mais rapidamente, a um CAGR de 9,30% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tecnologia de Tratamento de Água e Águas Residuais (TAR) da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos industriais de descarga zero de líquidos | +2.10% | Deltas dos rios Yangtze e Pérola | Curto prazo (≤ 2 anos) |

| Forte pipeline municipal de PPP no âmbito do 14º Plano Quinquenal | +1.80% | Cidades de nível 2 a 3 em todo o país | Médio prazo (2 a 4 anos) |

| Crescentes requisitos de pureza da água para semicondutores e veículos elétricos | +1.20% | Guangdong, Jiangsu, Xangai | Médio prazo (2 a 4 anos) |

| Metas de neutralidade de carbono impulsionando tecnologia de TAR energeticamente eficiente | +1.10% | Adoção inicial em Pequim, Shenzhen, Hangzhou | Longo prazo (≥ 4 anos) |

| Economia de resíduo como recurso (biogás, recuperação de nutrientes) | +0.90% | Shandong, Hebei, Liaoning | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Industriais de Descarga Zero de Líquidos Impulsionam Atualizações Tecnológicas

As regulamentações de ZLD obrigam mais de 15.000 instalações químicas, farmacêuticas e têxteis a recuperar 95% da água de processo ou enfrentar penalidades de até USD 1,5 milhão. A conformidade obrigatória redefine os critérios de aquisição em direção a trens de osmose reversa, evaporação e cristalização que proporcionam recuperação quase completa da água. As membranas de ultrafiltração cerâmica exigem prêmios de preço de 40-50%, mas oferecem ciclos de vida mais longos e menor incrustação, reduzindo o custo total de propriedade após o quarto ano. O marco regulatório GB 18918-2002 sincroniza as inspeções provinciais, transformando a fiscalização em um ciclo de demanda previsível que sustenta as carteiras de pedidos dos fornecedores. As empresas domésticas fecham a lacuna tecnológica licenciando composições de filme fino composto, enquanto os fornecedores internacionais se diferenciam por meio de módulos integrados de recuperação de energia que reduzem os quilowatts-hora operacionais em 25-30%.

Pipeline Municipal de PPP no Âmbito do 14º Plano Quinquenal Acelera o Investimento em Infraestrutura

O 14º Plano Quinquenal aloca USD 75 bilhões especificamente para infraestrutura hídrica, com 60% destinados a PPPs que garantem pagamentos de serviços de 20 a 30 anos ancorados em índices de desempenho. Os municípios de nível 2 e nível 3 licitaram mais de 200 projetos de águas residuais em 2024, cada um avaliado entre USD 50 e 150 milhões, criando um backlog endereçável atraente para operadores estrangeiros que oferecem modelos de EPC mais operação e manutenção[1]Beijing Enterprises Water Group Limited, "Relatório Intermediário 2024," bewg.net . Modelos de contrato padronizados reduzem os custos jurídicos e comprimem os ciclos de licitação até adjudicação de 18 meses para 9 meses, melhorando a visibilidade do fluxo de caixa para os fornecedores de equipamentos. O impulso das PPPs estabiliza os regimes tarifários, o que é fundamental para os credores que anteriormente descontavam o risco de precificação variável. Consequentemente, o mercado de tecnologia de tratamento de água e águas residuais da China experimenta influxos de capital mais estáveis que financiam atualizações de oxidação avançada e biorreatores de membrana em detrimento de lagoas convencionais.

A Fabricação de Semicondutores e Veículos Elétricos Impulsiona a Demanda por Água Ultrapura

O esforço da China para atingir 70% de autossuficiência em chips até 2030 adiciona mais de 50 novas fábricas de semicondutores, cada uma exigindo 10.000 a 50.000 m³/dia de água com resistividade de 18 megohm-cm[2]Associação da Indústria de Semicondutores da China, "Requisitos de Água Ultrapura para a Fabricação de Semicondutores," csia.net.cn . Os trens de tratamento que integram unidades de eletrodesionização, osmose reversa de dupla passagem e filtração de 0,05 µm custam 3 a 5 vezes mais do que os sistemas padrão, mas garantem contratos de fornecimento superiores a 10 anos, sustentando a receita de longo prazo para fornecedores especializados. O escalonamento da produção de baterias para veículos elétricos para 600 GWh exige água de processo deionizada igualmente rigorosa, ampliando ainda mais o segmento de alta margem de água ultrapura. As ofertas combinadas que associam o polimento da água a unidades de recuperação de metais de águas residuais extraem níquel, cobalto e lítio no valor de USD 1.000 a 3.000/tonelada, apoiando os objetivos de economia circular e reduzindo a intensidade de matérias-primas em 4 a 6 pontos percentuais. Os subsídios provinciais para a certificação de "fábrica verde" agilizam tais instalações, acelerando a adoção no mercado de tecnologia de tratamento de água e águas residuais da China.

A Economia de Resíduo como Recurso Transforma as Águas Residuais em Fontes de Receita

Os digestores anaeróbicos, que monetizam 0,3 a 0,4 m³ de biogás por metro cúbico de afluente, geram receitas anuais de USD 2 a 5 milhões para instalações de grande porte e reduzem as emissões de metano em 80-90%[3]Sociedade Chinesa de Biogás, "Digestão Anaeróbica e Recuperação de Biogás no Tratamento de Águas Residuais," chinabiogas.org . Os módulos de recuperação de nutrientes cristalizam sais de fosfato no valor de USD 500 a 800/tonelada, permitindo que as instalações vendam fertilizantes em canais orgânicos premium. Os processadores de alimentos lideram a adoção porque o efluente com alta demanda bioquímica de oxigênio (DBO) produz o triplo do volume de biogás em relação ao esgoto municipal, enquanto a redução do volume de lodo diminui as taxas de descarte em até 35%. Os créditos fiscais governamentais para taxas de recuperação de recursos de 50% e empréstimos subsidiados de bancos de desenvolvimento encurtam os ciclos de investimento para seis anos. Essa economia reposiciona o mercado de tecnologia de tratamento de água e águas residuais da China em direção à captura de valor da economia circular, em vez de apenas conformidade regulatória.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital para membranas avançadas e sistemas de oxidação avançada (AOP) | -1.50% | Províncias centrais e ocidentais | Curto prazo (≤ 2 anos) |

| Lenta padronização de cibersegurança da IIoT em plantas industriais | -0.80% | Grandes plantas municipais em todo o país | Médio prazo (2 a 4 anos) |

| Lacunas tarifárias provinciais limitando o retorno sobre o investimento privado | -0.60% | Municípios rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Capital Restringem a Entrada no Mercado

As membranas cerâmicas que viabilizam a ZLD custam entre USD 800 e 1.200 por m³/dia, em comparação com USD 300 a 500 para unidades de lodo ativado, levando as instalações menores a adiar as atualizações. O financiamento bancário normalmente cobre 60 a 70% do custo do projeto, mas a amortização em dez anos se mostra muito curta para o equilíbrio do fluxo de caixa, especialmente nas províncias ocidentais com tarifas mais baixas. Os esquemas de arrendamento e construção-operação-transferência poderiam preencher essa lacuna, mas permanecem com regulamentação desigual, adicionando prêmios de risco jurídico que elevam os custos gerais de captação. O obstáculo do investimento de capital atrasa a penetração das unidades de AOP que eliminam micropoluentes, retardando o ritmo com que o setor de tecnologia de tratamento de água e águas residuais da China pode se alinhar às normas emergentes de toxicidade.

A Integração da IIoT Enfrenta Desafios de Cibersegurança

As concessionárias de água buscam redes de sensores e análises preditivas para reduzir a dosagem química em 10 a 15%, mas os protocolos de cibersegurança díspares elevam a ameaça de paralisação operacional. O Esquema de Proteção Multinível exige localização de dados e extensos testes de penetração, obrigações que os operadores menores têm dificuldade em financiar. As pilhas de comunicação específicas de cada fornecedor complicam ainda mais a interoperabilidade, inflando os orçamentos de engenharia em 20-30% e prolongando os cronogramas de comissionamento em até um ano. Até que surjam estruturas padronizadas, as implantações de IIoT avançarão de forma esporádica, moderando o potencial de receita de serviços digitais no mercado de tecnologia de tratamento de água e águas residuais da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Equipamentos de Tratamento Mantêm Liderança Tecnológica

Os equipamentos de tratamento responderam por 90,02% da participação do mercado de tecnologia de tratamento de água e águas residuais da China em 2025 e têm projeção de expansão a um CAGR de 8,39% até 2031. Os biorreatores de membrana, as unidades de oxidação avançada e as linhas de filtração multiestágio formam a espinha dorsal da conformidade com a ZLD, bem como das demandas de fabricação de água ultrapura. Os sistemas biológicos dominam a receita dos subsegmentos, aproveitando a integração anaeróbica e de membranas para equilibrar alta eficiência de remoção com recuperação de energia. Os separadores óleo-água agora visam limiares de separação de 95%, impulsionando a demanda nos cinturões petroquímicos ao longo do Yangtze. Os skids de recuperação de metais, ainda de nicho, beneficiam-se dos fabricantes de eletrônicos que recuperam ouro e paládio no valor de USD 1.000 a 3.000/tonelada, proporcionando retornos auxiliares que compensam o investimento de capital.

Os módulos de controle digitalizados, embora representem uma pequena fatia do tamanho do mercado de tecnologia de tratamento de água e águas residuais da China, sincronizam as curvas das bombas e as velocidades dos sopradores, reduzindo as contas de energia em 12 a 18%. As unidades de desinfecção migram para conjuntos de LED ultravioleta que eliminam os riscos de transporte de cloro e evitam subprodutos cancerígenos. À medida que os contratos de PPP migram para remuneração baseada em desempenho, os operadores combinam membranas com sensores e painéis em nuvem para garantir receita pós-venda, elevando assim o valor vitalício por instalação.

Por Setor de Usuário Final: Dominância Municipal Enfrenta Disrupção do Setor de Alimentos e Bebidas

As concessionárias municipais comandaram 36,82% do tamanho do mercado de tecnologia de tratamento de água e águas residuais da China em 2025, ancoradas por metas de cobertura urbana que agora superam 70% de conectividade populacional. As atualizações do efluente Classe 1 B para Classe 1 A impulsionam as reformas em direção a linhas de biorreator de membrana e digestão energeticamente neutra. No entanto, as instalações de alimentos e bebidas registram o CAGR mais rápido, de 9,30%, à medida que os processadores orientados para exportação buscam água de grau farmacêutico para satisfazer auditorias no exterior. Cervejarias e laticínios adotam digestores de membrana anaeróbica que reduzem drasticamente a demanda química de oxigênio enquanto geram compensações de energia que cobrem 25% da eletricidade da planta.

Nos parques químicos, os clusters de descarga zero de líquidos absorvem evaporadores de alta recuperação combinados com cristalizadores para atender aos mandatos de reutilização de 95% da água. Os hospitais aceleram a implantação de nanofiltração baseada em membrana para atingir 99,9% de atenuação de patógenos. Os campos de petróleo e gás investem em unidades de amolecimento de água produzida, reutilizando mais de 90% dos fluxos tratados para injeções de recuperação aprimorada de petróleo, reforçando as tendências de recursos circulares no mercado de tecnologia de tratamento de água e águas residuais da China.

Análise Geográfica

As províncias orientais — Guangdong, Jiangsu e Zhejiang — geraram coletivamente uma parcela significativa do tamanho do mercado de tecnologia de tratamento de água e águas residuais da China em 2025, apoiadas por clusters industriais orientados para exportação e normas rigorosas de descarga. As fábricas de semicondutores em Suzhou e Nanjing aumentam o número de instalações de água ultrapura, enquanto os compromissos de neutralidade de carbono de Shenzhen elevam a demanda por reformas de digestores energeticamente eficientes.

As províncias centrais, como Henan, Hubei e Hunan, testemunham a migração industrial das áreas costeiras. Os incentivos de PPP, os menores custos de terreno e as aprovações ambientais recentemente simplificadas reduzem os prazos dos projetos em 20 a 30% e elevam a atratividade do mercado. Os projetos de resíduo como recurso nessas províncias recuperam nutrientes para os cinturões de grãos regionais, forjando uma simbiose industrial-agrícola.

As províncias ocidentais enfrentam tarifas mais baixas e canais de financiamento limitados, mas os subsídios direcionados no âmbito da Estratégia de Desenvolvimento do Oeste impulsionam projetos de águas residuais de mineração e química do carvão. Os skids modulares adequados para localidades remotas e de alta altitude ganham tração, assim como as unidades de osmose reversa acopladas a energia solar que protegem contra a instabilidade da rede elétrica. No geral, a dispersão geográfica garante que o mercado de tecnologia de tratamento de água e águas residuais da China permaneça rico em oportunidades, mas o mix tecnológico e as estruturas de financiamento divergem amplamente por região.

Análise da cadeia de valor

A cadeia de valor na tecnologia de tratamento de água e águas residuais (WWT) na China começa a montante com o fornecimento de matérias-primas e componentes, incluindo meios poliméricos e cerâmicos, produtos químicos especiais, sensores e instrumentação, bombas e sopradores, e peças importadas de alta gama (notadamente membranas de osmose reversa premium e dispositivos de recuperação de energia). Os participantes intermediários incluem fabricantes de equipamento original (OEMs) nacionais e internacionais que montam skids de tratamento e sistemas empacotados (MBR, RO, evaporação-cristalização, AOP), seguidos por empreiteiros EPC que integram obras civis, elétricas e automação. A execução a jusante concentra-se em usuários finais municipais e industriais por meio de licitações orientadas por PPP e aquisições em parques industriais, onde os provedores de O&M monetizam contratos de serviço de longa duração por meio de pagamentos vinculados a desempenho.

A economia dos projetos está migrando cada vez mais do capex único em equipamentos para o valor do ciclo de vida por meio de comissionamento, consumíveis (substituição de membranas, meios, módulos UV, produtos químicos de dosagem), peças de reposição, monitoramento digital e O&M contratado. Uma divisão comum de projeto citada para o setor é aproximadamente 40-45% de fornecimento de equipamentos, 25-30% de instalação e comissionamento, e 25-30% de consumíveis e peças de reposição do pós-mercado, mantendo as margens dos fornecedores atreladas ao tempo de atividade da planta a longo prazo e ao controle de incrustações. A dependência de importação para componentes premium centrais aumenta o prazo de entrega e a exposição de custos para segmentos de alta especificação, como água ultrapura e ZLD, o que reforça a necessidade de parcerias de localização e desenvolvimento de capacidade doméstica para membranas críticas e módulos de eficiência energética.

Cenário Competitivo

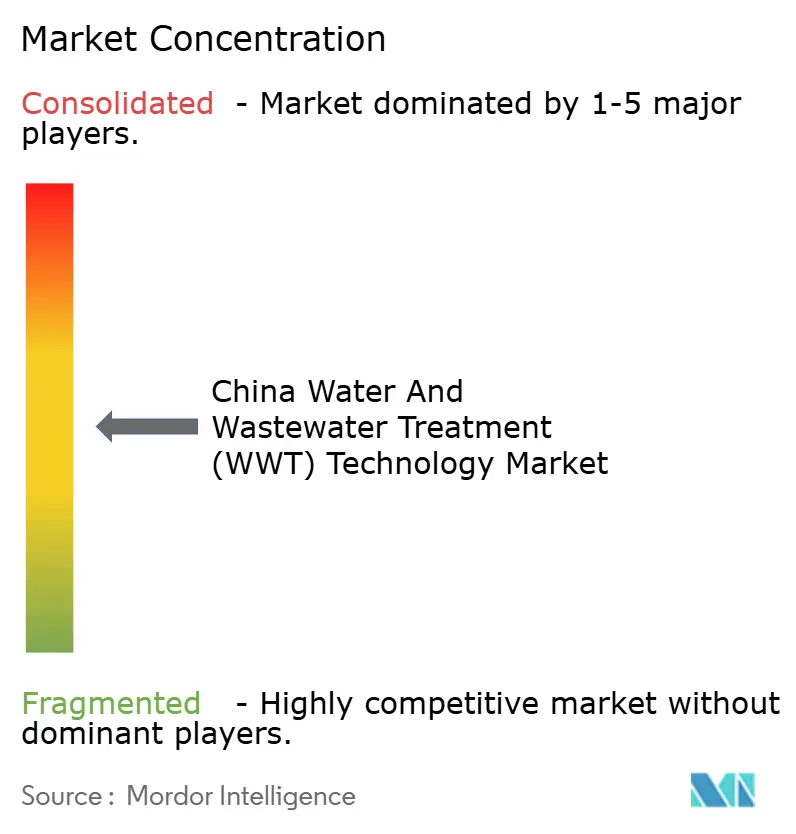

O mercado de tecnologia de tratamento de água e águas residuais da China apresenta concentração moderadamente fragmentada. Os campeões domésticos Beijing OriginWater e Beijing Enterprises Water Group exploram o relacionamento com o governo e a fabricação de baixo custo para ancorar licitações municipais de PPP, enquanto os grandes players internacionais Veolia, Xylem, SUEZ e DuPont capturam os nichos de água ultrapura e membranas de alto desempenho. As joint ventures proliferam: a parceria da Veolia com a Jingshui, sediada em Shandong, entrega o conhecimento francês em oxidação por meio de fabricação local, reduzindo o custo de entrega em 18%. Os pacotes tecnológicos agora combinam cibersegurança de tecnologia operacional, manutenção preditiva e análises de recuperação de recursos, criando receitas de serviços recorrentes que diluem a concorrência puramente baseada em investimento de capital.

As plataformas digitais diferenciam os entrantes; as empresas que oferecem painéis em nuvem com otimização em tempo real de energia e produtos químicos garantem anuidades de serviço plurianuais no valor de 8 a 10% do valor do projeto. A fragmentação persiste nos equipamentos de baixo nível, mas os segmentos de alta barreira, como membranas cerâmicas, eletrodesionização e unidades de biorreator de membrana anaeróbica, apresentam consolidação em torno de menos de dez fornecedores. Os inovadores de espaços em branco integram digestores de lodo baseados em inteligência artificial que melhoram o rendimento de gás em 12% e reduzem o uso de polímeros em 15%, atacando os pontos críticos das plantas municipais mais antigas. Em conjunto, o mercado de tecnologia de tratamento de água e águas residuais da China apresenta um nível de concentração moderado com crescente valorização de ofertas integradas e prontas para o ambiente digital.

Líderes do Setor de Tecnologia de Tratamento de Água e Águas Residuais (TAR) da China

Beijing Enterprises Water Group Limited (BEWG)

DuPont

Veolia

Xylem

Ecolab Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A padronização e a fiscalização para águas residuais de parques industriais estão se tornando mais rígidas em torno de caminhos técnicos mais claros, o que cria espaço para fornecedores que empacotam a conformidade em implantações modulares e replicáveis. O Ministério da Ecologia e Meio Ambiente lançou a HJ 945.4-2026 (junho de 2026), um guia técnico para estabelecer padrões de emissão de poluentes hídricos para instalações centralizadas de tratamento de esgoto em parques industriais, apoiando a demanda por pré-tratamento robusto, trens de membrana de alta recuperação e oxidação avançada, onde a variabilidade do afluente e poluentes traço aumentam o risco de desempenho. Paralelamente, o Regulamento de Economia de Água de maio de 2024 (Ordem nº 776 do Conselho de Estado) eleva a reutilização de águas residuais e a precificação escalonada a requisitos operacionais, apoiando investimentos em reutilização de água, polimento por desionização para a indústria, e retrofits que reduzem a captação líquida de água doce.

As oportunidades também se concentram em gestão de ativos e resiliência operacional, especialmente para concessionárias e grandes operadores industriais que enfrentam obrigações mais rígidas de monitoramento e manutenção. O Conselho de Estado emitiu o Regulamento de Abastecimento de Água (Ordem nº 831) em fevereiro de 2026 (em vigor a partir de 1º de junho de 2026), fortalecendo os requisitos de monitoramento e manutenção de instalações, o que aumenta os gastos endereçáveis em controle de processos, instrumentação e upgrades orientados a O&M, além do equipamento de tratamento principal. A atenção política à sinergia entre poluição e carbono também é visível na convocação do MEE em maio de 2026 para tecnologias avançadas de prevenção da poluição hídrica para o Diretório Nacional de Tecnologia de Prevenção da Poluição de 2026, que apoia a demanda por aeração energeticamente eficiente, digestão anaeróbica com aproveitamento de biogás e automação capaz de documentar resultados de desempenho e emissões como parte da aceitação e financiamento de projetos.

Desenvolvimentos recentes do setor

- Abril de 2026: A Beijing Enterprises Water Group Limited (BEWG) reportou que operava 1.141 estações de tratamento de água com uma capacidade de projeto diária combinada de 34.086.302 toneladas por dia no final de 2025. A divulgação destaca a escala de ativos instalados sob operadores profissionais, apoiando a demanda contínua por substituição de equipamentos orientada por retrofit, consumíveis e otimização de O&M em uma frota grande e padronizada.

- Setembro de 2025: A DuPont assinou um acordo para adquirir a Sinochem (Ningbo) RO Memtech Co., Ltd. para estabelecer uma base de fabricação local para membranas de osmose reversa FilmTec na Província de Zhejiang. A produção local apoia a garantia de fornecimento e os prazos de entrega para implantações de membranas de alta gama vinculadas a projetos de ZLD e água ultrapura, onde os cronogramas de aquisição e as especificações de desempenho são rígidos.

- Junho de 2024: A China implementou o Regulamento de Economia de Água (Ordem nº 776 do Conselho de Estado), tornando obrigatória a reciclagem industrial de água, a reutilização de águas residuais e mecanismos de precificação escalonada da água. O regulamento amplia o mercado endereçável para trens de tratamento centrados em reutilização e soluções de monitoramento, tornando os resultados de eficiência hídrica um requisito de aquisição em vez de um upgrade opcional.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura de Mercado

Este mercado abrange o valor das tecnologias e sistemas relacionados usados para tratar água e águas residuais na China, desde a captação e pré-tratamento até as etapas centrais de tratamento e descarte ou reutilização, conforme adquiridos para aplicações municipais e industriais.

Exclusões de escopo: Não contamos a construção de redes de abastecimento de água a montante (apenas tubulações e distribuição), nem custos gerais de construção civil que não sejam específicos da tecnologia de processo de tratamento.

Visão geral da segmentação

- Por Tipo de Equipamento

- Equipamentos de Tratamento

- Separação Óleo/Água

- Remoção de Sólidos em Suspensão

- Remoção de Sólidos Dissolvidos

- Tratamento Biológico

- Recuperação de Metais

- Desinfecção/Oxidação

- Outros

- Equipamentos de Controle de Processo e Bombas

- Equipamentos de Tratamento

- Por Setor de Usuário Final

- Tratamento Municipal de Água e Águas Residuais

- Setor de Alimentos e Bebidas

- Setor de Celulose e Papel

- Petróleo e Gás

- Setor de Saúde

- Avicultura e Aquicultura

- Setor Químico

- Outros Setores

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para mapear o conjunto de demanda e o contexto político e regulatório que impulsiona os investimentos em upgrades de tratamento. Revisamos fontes públicas como publicações do Ministério da Ecologia e Meio Ambiente, divulgações do Ministério de Recursos Hídricos, séries de dados do Escritório Nacional de Estatística e o Anuário Estatístico da China para indicadores de uso de água e descarga de águas residuais. Também consultamos padrões e metas disponíveis em portais governamentais e boletins municipais, o que nos ajudou a interpretar por que certas tecnologias são adotadas mais rapidamente.

Para ancorar as premissas em nível tecnológico, também verificamos fontes como artigos de periódicos acadêmicos sobre desempenho de tratamento, patentes e registros de tecnologia, e estatísticas alfandegárias ou comerciais onde a movimentação de equipamentos é visível. Relatórios anuais de empresas, apresentações a investidores e imprensa de reputação foram usados para entender adições de capacidade, ganhos de projetos e direção de preços. Quando necessário, uma assinatura paga para dados financeiros de empresas e um banco de dados de patentes foi usada para acelerar verificações cruzadas de exposição de receita e foco tecnológico. Esses exemplos de fontes são ilustrativos, não exaustivos, e muitos outros documentos públicos também foram usados para coleta, validação e esclarecimento.

Entrevistas Primárias e Pesquisas

O trabalho primário concentrou-se em validar os sinais de demanda por trás dos gastos municipais e industriais, e em testar as premissas usadas no modelo. Conversamos com uma combinação de fornecedores de equipamentos, participantes de EPC e O&M, consultores de engenharia e partes interessadas do lado comprador. As contribuições foram equilibradas entre as principais regiões da China para refletir diferenças na regulamentação e no mix industrial.

O feedback dos respondentes foi usado para reduzir as lacunas entre os anúncios de expansão de capacidade e a parcela dos orçamentos de projetos que deve ser contabilizada como tecnologia de processo de tratamento.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 17% | |

| Nível médio: 42% | Líderes funcionais/de unidade: 39% | |

| Players menores: 22% | Gerentes: 44% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa a partir de uma construção top-down que traduz os sinais de captação de água, geração de águas residuais e cobertura de tratamento na China em um conjunto endereçável de gastos com tecnologia, e depois vincula esse conjunto aos mixes tecnológicos típicos usados em estações municipais e trens de tratamento industrial. Para manter o modelo prático, usamos um pequeno conjunto de insumos que podem ser verificados repetidamente, como volumes de descarga de águas residuais, taxa de tratamento e metas de reutilização, intensidade de capex por capacidade de tratamento adicionada, direção de custo operacional para energia e produtos químicos, e níveis de adoção para etapas avançadas como filtração por membrana e tratamento terciário.

O total foi corroborado usando aproximações bottom-up seletivas, principalmente comparando orçamentos de projetos amostrados, exposição de receita de fornecedores à China e faixas de preços observadas para pacotes de equipamentos-chave, o que nos ajudou a ajustar para projetos subnotificados e lacunas de tempo. Quando um gasto tecnológico específico não podia ser observado claramente, foram aplicados proxies usando adições de capacidade e participações típicas na estrutura de processo, e as premissas foram então refinadas por meio de feedback de especialistas.

Para a previsão, foi usada análise de cenários porque os gastos são sensíveis à fiscalização regulatória, ao financiamento municipal e aos ciclos de conformidade industrial. As taxas de crescimento para os principais direcionadores foram definidas usando uma combinação de tendências de séries temporais e a direção compartilhada pelos entrevistados, e então aplicamos as perspectivas resultantes ao conjunto de gastos tecnológicos para que a previsão permaneça rastreável a indicadores reais.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram verificados em relação a sinais independentes, como adições de capacidade de tratamento publicadas, pipelines de projetos anunciados publicamente e mudanças nos indicadores de descarga de águas residuais e conformidade. Se uma variância fosse muito ampla, revisitamos as premissas de entrada, verificamos novamente os fatores de conversão e entramos em contato com as fontes para confirmar se o tempo, o escopo ou a precificação estavam causando a lacuna.

Antes da aprovação final, o trabalho passa por múltiplas revisões de analistas, incluindo verificações de lógica para saltos ano a ano, consistência de unidades e tratamento de moeda. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando há mudanças políticas materiais, anúncios de grandes programas de projetos ou choques de preços visíveis. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual possível.

Tamanho do Mercado de Tecnologia de Tratamento de Água e Águas Residuais (WWT) da China da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para este espaço podem parecer muito distantes porque as equipes nem sempre contam as mesmas linhas de gastos e podem não ancorar o modelo aos mesmos sinais de demanda. Na prática, as diferenças frequentemente vêm do que é tratado como gasto em tecnologia versus construção geral, de qual ano é usado para moeda e precificação, e de quão rápido se assume que a adoção de tratamento avançado aumentará.

Anúncios de expansão de capacidade, indicadores de descarga de águas residuais e sinais de cobertura de tratamento são os pontos de evidência que mantêm a Mordor Intelligence alinhada a um conjunto de gastos apenas com tecnologia para a China, o que evita inflar o número com infraestrutura hídrica mais ampla e obras civis não relacionadas ao processo. Algumas estimativas também misturam escopos apenas de equipamentos com pacotes de soluções mais amplos, ou aplicam taxas de upgrade sem verificar os ciclos orçamentários municipais e o momento de conformidade industrial.

Comparação de referência

| Fonte | Tamanho de Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 16,07 bilhões de USD (2025) | |

| Consultoria Global A | 11,15 bilhões de USD (2024) | Usa um ano-base anterior e uma captura mais restrita da tecnologia de tratamento, o que pode deixar de fora partes dos gastos com upgrades municipais e alguns pacotes de tratamento avançado precificados em projetos mais novos. |

| Grupo de Pesquisa do Setor B | 1,79 bilhão de USD (2024) | Parece limitado apenas ao equipamento de tratamento primário, de modo que as etapas secundária e terciária, os sistemas de reutilização e os gastos mais amplos com tecnologia de águas residuais são excluídos, o que naturalmente produz um total muito menor. |

A dispersão reflete principalmente os limites de escopo e o alinhamento de anos, e não uma simples divergência sobre o crescimento. Ao vincular as etapas de dimensionamento a sinais observáveis de volume e capacidade, e depois testar a precificação e a adoção por meio de entrevistas, nossa estimativa permanece transparente e replicável para compradores que precisam de um número que possam rastrear até direcionadores claros.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tecnologia de tratamento de água e águas residuais da China?

O mercado está avaliado em USD 17,39 bilhões em 2026 com um CAGR de 8,20% até 2031.

Qual segmento detém a maior participação nos equipamentos de tratamento chineses?

Os equipamentos de tratamento dominam com 90,02% de participação, em grande parte devido aos biorreatores de membrana e às unidades de oxidação avançada.

Qual setor de usuário final está crescendo mais rapidamente?

As instalações de alimentos e bebidas registram um CAGR de 9,30%, pois os padrões de exportação exigem sistemas de água ultrapura e de recuperação de nutrientes.

Como os mandatos de ZLD estão influenciando as escolhas tecnológicas?

As regras de ZLD impõem a recuperação de 95% da água, levando as instalações a adotar osmose reversa multiestágio, evaporação e membranas cerâmicas.

Por que a demanda por água ultrapura está crescendo na China?

A expansão das fábricas de semicondutores e das plantas de baterias para veículos elétricos requer resistividade acima de 18 megohm-cm, criando oportunidades de alta margem para fornecedores especializados.

Quais fatores moldam os padrões de investimento regional?

As províncias orientais se beneficiam de regulamentações mais rigorosas e tarifas mais elevadas, enquanto as regiões centrais ganham com a relocalização industrial e os incentivos de PPP.

Página atualizada pela última vez em: