Tamanho e Participação do Mercado de Fluido de Arrefecimento para Baterias de Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

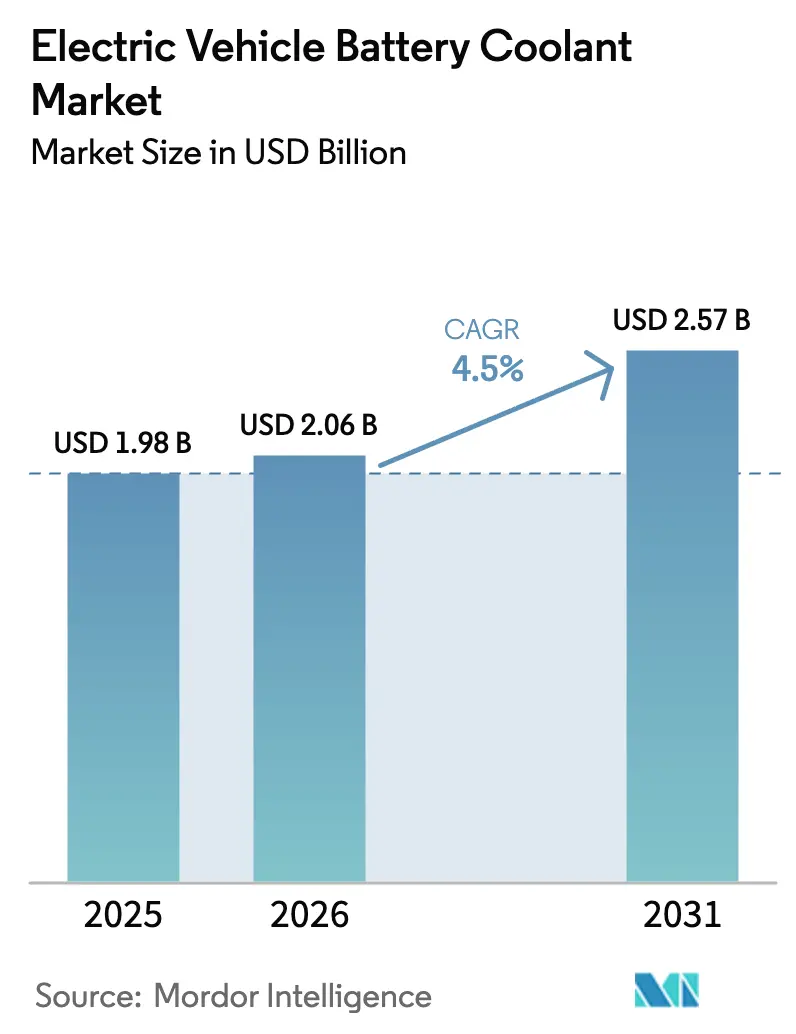

| Tamanho do Mercado (2026) | 2.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.50% CAGR |

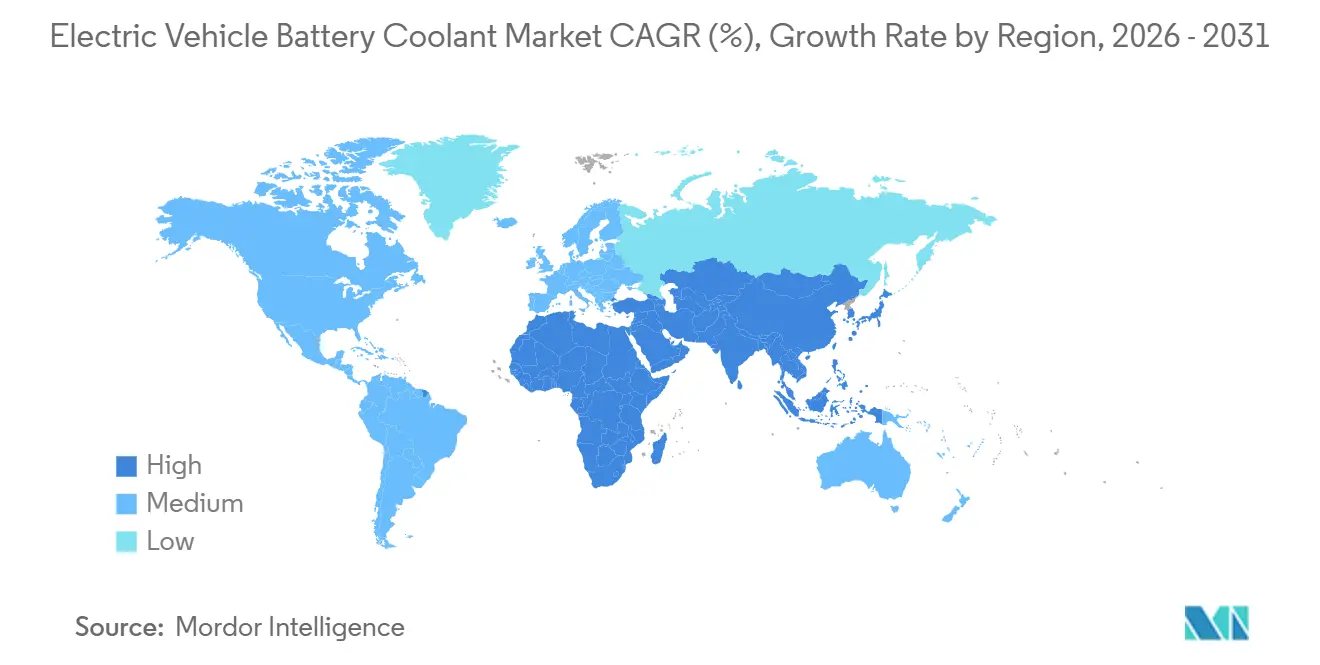

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

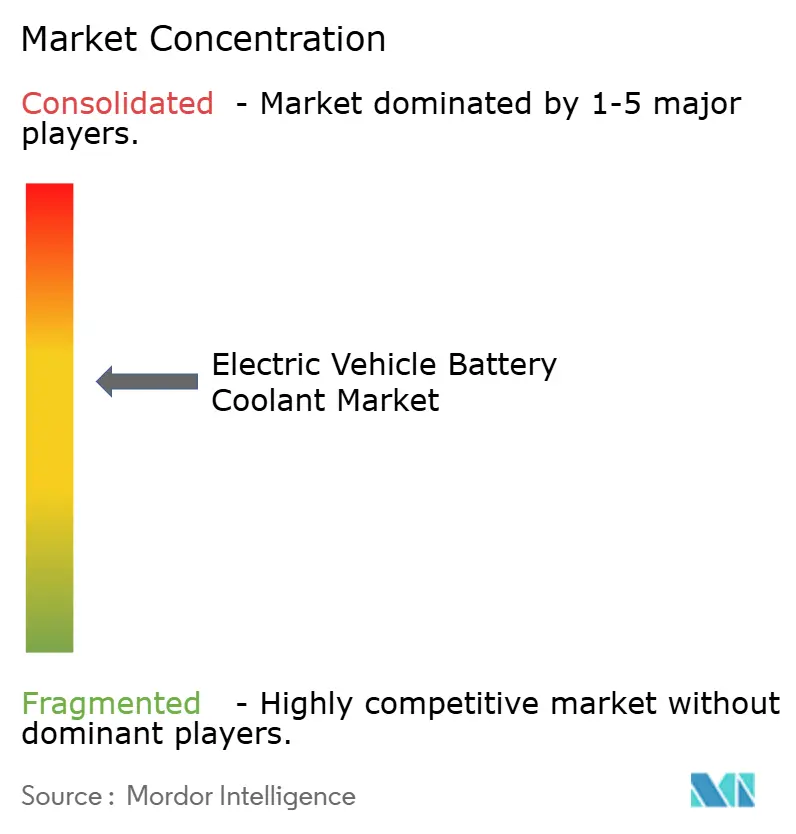

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluido de Arrefecimento para Baterias de Veículos Elétricos por Mordor Intelligence

O tamanho do mercado de fluido de arrefecimento para baterias de veículos elétricos foi avaliado em USD 1,98 bilhão em 2025 e estima-se que cresça de USD 2,06 bilhões em 2026 para atingir USD 2,57 bilhões até 2031, a uma CAGR de 4,50% durante o período de previsão (2026-2031). A trajetória de crescimento moderado reflete a ampla dependência dos fabricantes de equipamentos originais (OEMs) em relação às formulações estabelecidas de água-glicol, mesmo com a aceleração das entregas globais de veículos elétricos. O impulso comercial agora se concentra em formulações de fluidos dielétricos e nanofluidos de preço premium que suportam plataformas de 800 volts, carregamento ultrarrápido e regulamentações rigorosas sobre propagação térmica. A Ásia-Pacífico impulsiona quase metade da receita mundial com base na liderança de volume da China e no mandato de segurança GB 38031, enquanto o Oriente Médio e a África emergem como a região de crescimento mais rápido à medida que as frotas do Golfo se eletrificam sob calor extremo. A intensidade competitiva está aumentando à medida que os grandes fabricantes de lubrificantes utilizam a aquisição de glicol em escala de refinaria para defender a liderança de preços, enquanto fornecedores de nicho comercializam tecnologias de resfriamento por imersão e nanofluidos de grafeno para garantir contratos de alta margem. A volatilidade das matérias-primas e a promessa de longo prazo das baterias de estado sólido moderam as expectativas de criação de valor, mas não desviam a demanda de curto prazo por fluidos desenvolvidos especificamente para proteger as garantias das baterias e possibilitar o carregamento em dez minutos.

Principais Conclusões do Relatório

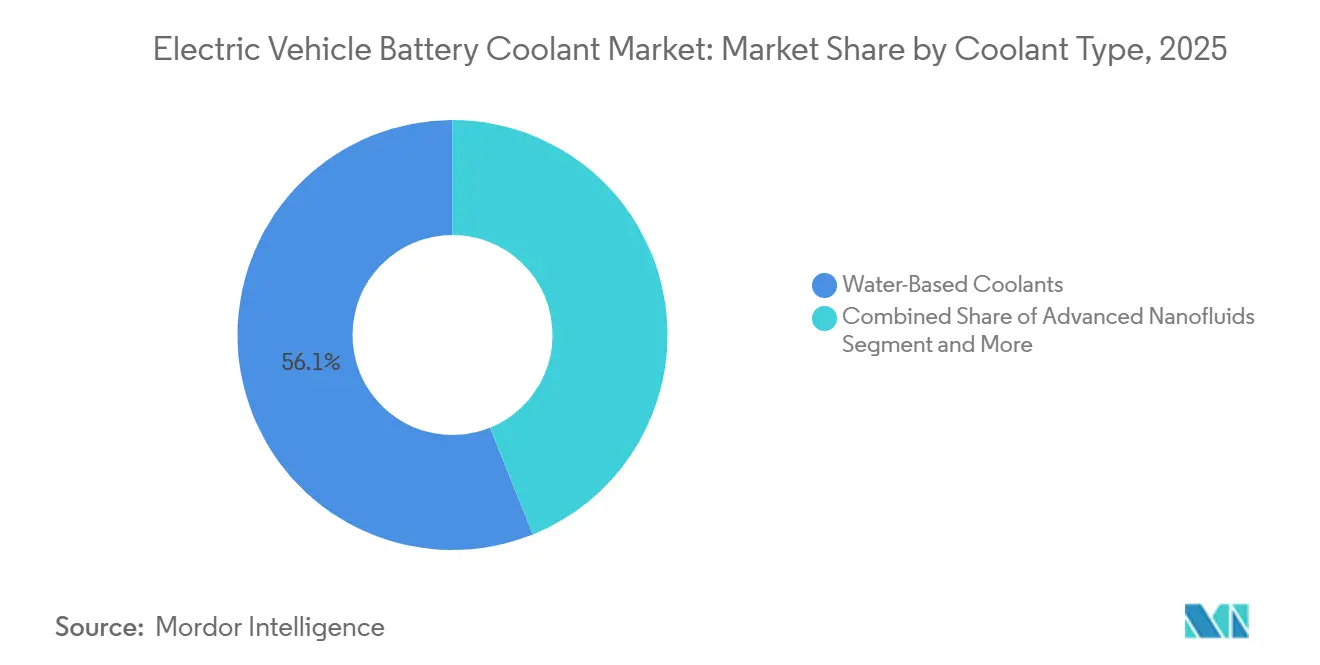

- Por tipo de fluido de arrefecimento, as misturas à base de água detinham 56,10% da participação do mercado de fluido de arrefecimento para baterias de veículos elétricos em 2025, enquanto os nanofluidos avançados têm previsão de expansão a uma CAGR de 7,18% até 2031.

- Por tipo de propulsão, os veículos elétricos a bateria comandavam 73,12% da participação de receita em 2025; os veículos elétricos a célula de combustível apresentam a maior CAGR projetada de 10,36% até 2031.

- Por tipo de veículo, os automóveis de passeio capturaram 59,18% da participação do tamanho do mercado de fluido de arrefecimento para baterias de veículos elétricos em 2025, enquanto os veículos elétricos fora de estrada avançam a uma CAGR de 6,85% até 2031.

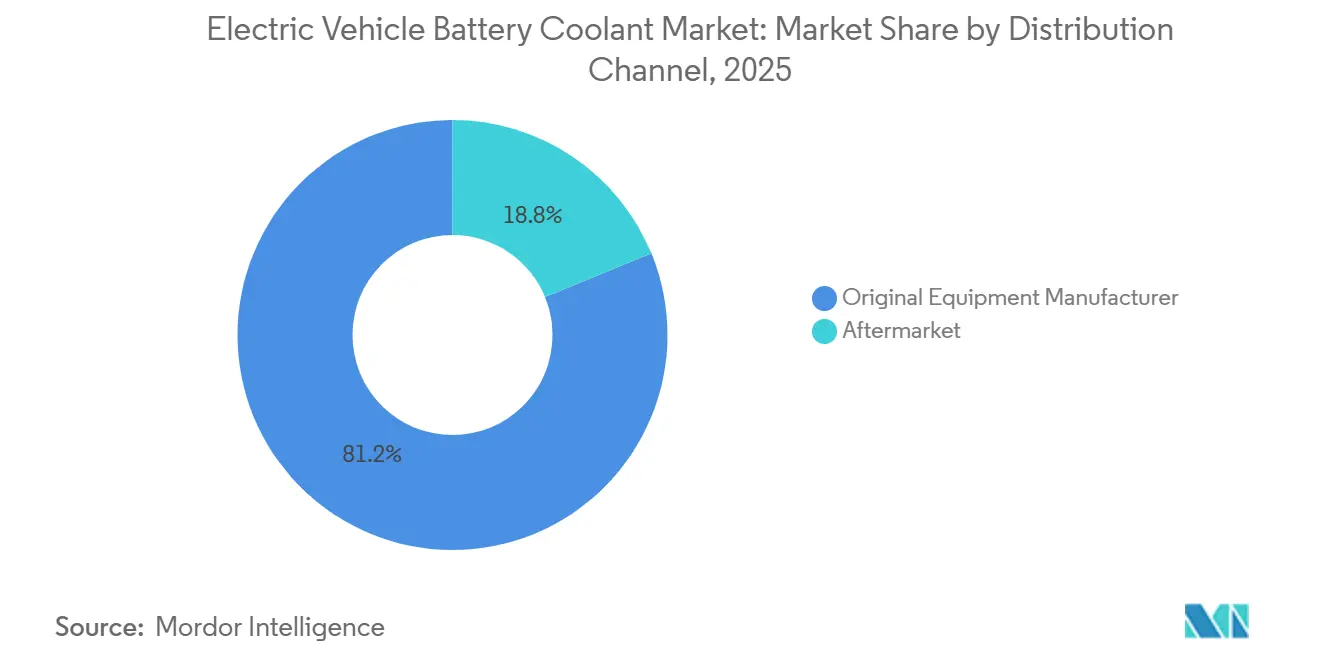

- Por canal de distribuição, as rotas de fornecimento do fabricante de equipamento original (OEM) controlavam 81,20% da receita em 2025, mas o mercado pós-venda está preparado para uma CAGR de 7,52% à medida que os períodos de garantia expiram.

- Por aplicação de uso final, os pacotes de baterias absorveram 87,45% da receita de 2025; motores e eletrônica de potência têm projeção de crescimento a uma CAGR de 5,41% até 2031.

- Por geografia, a Ásia-Pacífico dominou com uma participação de 46,13% em 2025, enquanto a região do Oriente Médio e África tem projeção de crescimento a uma CAGR de 6,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Fluido de Arrefecimento para Baterias de Veículos Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da Produção de Veículos Elétricos | +0.8% | China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Transição para Baterias com Resfriamento Líquido | +0.6% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura de Carregamento Rápido | +0.5% | Europa, China, América do Norte | Médio prazo (2-4 anos) |

| Regulamentações Rigorosas sobre Mitigação de Propagação Térmica | +0.4% | China, Europa, Ásia-Pacífico em geral | Curto prazo (≤ 2 anos) |

| Arquiteturas de 800 V Impulsionam a Demanda | +0.4% | Europa, América do Norte, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Boom de Veículos Elétricos de Duas/Três Rodas | +0.3% | Índia, Indonésia, Vietnã, Tailândia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração dos Volumes Globais de Produção de Veículos Elétricos

Em 2025, a produção global de veículos elétricos (VEs) de passeio leve registrou crescimento significativo, impulsionando um aumento correspondente na demanda por fluidos de arrefecimento proporcional à capacidade de bateria instalada. Os fluidos de arrefecimento são essenciais para manter o desempenho da bateria, com cada unidade de capacidade exigindo um volume específico de fluido. No entanto, apesar do aumento na produção, o crescimento da receita não acompanhou o ritmo. Isso se deve principalmente ao fato de a maioria das plataformas continuar utilizando misturas de glicol de baixa margem. Um proeminente fabricante de veículos elétricos, a BYD, exemplifica essa tendência ao depender de fluidos de arrefecimento convencionais, destacando a lacuna entre o volume de produção e a geração de receita. Consequentemente, os fornecedores estão deslocando seu foco do crescimento puro de volume para o aprimoramento de atributos do produto, como condutividade térmica e resistência dielétrica. Essa mudança é particularmente evidente nos mercados europeu e norte-americano, onde os fabricantes de equipamentos originais (OEMs) estão dispostos a investir em fluidos premium que possibilitam o carregamento rápido. Isso criou um cenário de mercado dividido, onde a expansão de unidades e a criação de valor estão cada vez mais desacopladas.

Transição dos OEMs para Pacotes de Baterias com Resfriamento Líquido

Para atender às expectativas de autonomia e carregamento, as montadoras migraram amplamente dos pacotes com resfriamento a ar. A plataforma Ultium da General Motors faz circular uma mistura de glicol-água por placas de resfriamento, possibilitando o carregamento CC de alto desempenho com um leve aumento nos custos de material por veículo[1]"Visão Geral da Plataforma Ultium 2024," General Motors, gm.com. O pacote estrutural 4680 da Tesla utiliza canais de fluido de arrefecimento entre as células cilíndricas, alcançando redução de massa e vida útil de ciclo estendida. Ford e Volkswagen adotam designs semelhantes, enquanto a BASF conquista um contrato de mistura proprietária para modelos baseados na plataforma MEB. O resfriamento líquido evoluiu para uma proteção de garantia, garantindo demanda consistente ao longo dos ciclos do setor.

Expansão da Infraestrutura de Carregamento Rápido

Em 2024, a Europa registrou crescimento significativo em pontos de carregamento ultrarrápido, refletindo avanços na infraestrutura de carregamento. Esses pontos contam com dispensadores de alto desempenho que geram fluxo de calor superior aos limites dos fluidos de arrefecimento tradicionais. O Taycan da Porsche emprega tecnologia avançada de fluido dielétrico para alcançar carregamento rápido em minutos. Da mesma forma, o sedan Han da BYD aproveita soluções inovadoras de nanofluido de grafeno para reduzir os tempos de carregamento, destacando a competição contínua entre o desenvolvimento de infraestrutura e a eficiência dos fluidos de arrefecimento.

Regulamentações Rigorosas de Segurança sobre Mitigação de Propagação Térmica

O GB 38031 da China e o UN ECE R100 da Europa determinam que uma célula em propagação térmica não deve se propagar por cinco minutos, impulsionando a adoção de fluidos de arrefecimento água-glicol com inibidores de chama [2]"GB 38031-2020 Requisitos de Segurança para Sistemas de Armazenamento de Energia de Veículos Elétricos," Ministério da Indústria e Tecnologia da Informação, miit.gov.cn. O E-Thermal Fluid G com aprimoramento de fosfato da Shell eleva a temperatura de autoignição para 320 °C em comparação com 180 °C para o propilenoglicol base. Recalls regulatórios, como a campanha do Kona Electric na Coreia do Sul, desencadeiam surtos imediatos de substituição de fluidos independentemente das vendas de novos veículos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo dos Fluidos de Arrefecimento Especializados | −0.3% | Índia, Sudeste Asiático, América do Sul | Curto prazo (≤ 2 anos) |

| Preços Voláteis do Glicol | −0.2% | Regiões dependentes do Oriente Médio | Curto prazo (≤ 2 anos) |

| Ausência de Padrão Universal de Condutividade | −0.2% | China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Baterias de Estado Sólido Reduzem a Carga Térmica | −0.2% | Japão, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Unitário dos Fluidos de Arrefecimento Especializados para Veículos Elétricos

Os produtos dielétricos e nanofluidos são significativamente mais caros do que o glicol, limitando sua adoção em mercados sensíveis ao preço. O BitCool da Engineered Fluids é precificado em um nível justificado principalmente em aplicações de corrida ou resfriamento por imersão, onde os riscos de garantia são elevados. É improvável que os OEMs aceitem tal premium a menos que o fluido possa demonstravelmente reduzir o tempo de carregamento de forma significativa ou estender substancialmente a vida útil da bateria — benefícios atualmente validados apenas em ambientes laboratoriais. Embora a BASF esteja avançando com seu G40 EV a um preço comparativamente mais baixo, ele ainda resulta em um aumento nos custos totais de material do veículo em mercados onde a acessibilidade influencia fortemente as decisões de compra.

Preços Voláteis das Matérias-Primas de Glicol

Em 2024, os preços à vista do etileno e do propilenoglicol — componentes-chave que representam uma parcela significativa dos custos do fluido de arrefecimento acabado — registraram um aumento acentuado devido a paralisações na Arábia Saudita. Esse aumento comprimiu as margens dos fornecedores em contratos de curto prazo. Os produtores enfrentaram um dilema: absorver as perdas ou implementar reajustes de preços no meio do ano, o que provavelmente levaria à insatisfação dos OEMs vinculados a preços de varejo sugeridos pelo fabricante (MSRPs) fixos. Destacando o impacto, o relatório anual de 2024 da Shell revelou um declínio notável na margem bruta atribuído à volatilidade das matérias-primas. Em resposta, a empresa está acelerando seus projetos-piloto de glicol de base biológica no Texas e em São Paulo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fluido de Arrefecimento: Misturas de Glicol Ancoram o Volume, Nanofluidos Buscam Desempenho

As misturas à base de água garantiram 56,10% da receita de 2025, pois as montadoras favoreceram cadeias de suprimentos maduras e preços baixos. Os fluidos dielétricos capturaram uma participação notável atendendo às arquiteturas de 800 volts, enquanto os nanofluidos avançados estão preparados para uma CAGR de 7,18% à medida que os aditivos de grafeno aumentam a condutividade térmica e criam um nicho premium [3]"Estudo de Condutividade Térmica de Nanofluido de Grafeno," IEEE, ieee.org. O tamanho do mercado de fluido de arrefecimento para baterias de veículos elétricos para nanofluidos tem projeção de crescimento significativo até 2031, ressaltando a adoção orientada pelo desempenho. A adoção de longo prazo depende de formulações estabilizadoras que previnam a aglomeração de partículas ao longo de ciclos de uso de dez anos.

Em segundo plano, o mercado de fluido de arrefecimento para baterias de veículos elétricos enfrenta uma trajetória em que a adoção incremental de nanopartículas em matrizes de glicol aumenta a condutividade sem ultrapassar os limites de risco de entupimento de filtros dos OEMs. Fornecedores que oferecem dados validados de dispersão de 3.000 horas têm condições de conquistar contratos iniciais, mas a comprovação de durabilidade estendida permanece o fator limitante para implementações em escala total.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Propulsão: Veículos Elétricos a Bateria Dominam, Veículos Elétricos a Célula de Combustível Demandam Fluidos Especiais

Os veículos elétricos a bateria responderam por 73,12% da demanda de 2025, equivalendo a um tamanho do mercado de fluido de arrefecimento para baterias de veículos elétricos que cresce em linha com as entregas globais de veículos elétricos (VEs). Os veículos elétricos a célula de combustível, embora de nicho, registrarão a maior CAGR de 10,36% à medida que caminhões e ônibus movidos a hidrogênio demandam fluidos dielétricos. Essa dinâmica garante margens desproporcionais para fornecedores de produtos químicos especializados, mesmo que os litros absolutos permaneçam modestos. Os veículos híbridos plug-in diminuem ao longo do período de previsão, reforçando a primazia dos veículos elétricos a bateria (VEBs) no volume de fluido de arrefecimento.

A tensão inerente da pilha e a maior geração de calor residual tornam os veículos elétricos a célula de combustível (VECCs) dependentes de dielétricos à base de fluorocarbono, posicionando os pioneiros com formulações protegidas por patentes para capturar uma parcela desproporcional dos contratos futuros.

Por Tipo de Veículo: Automóveis de Passeio Lideram, Eletrificação Fora de Estrada Acelera

Os automóveis de passeio geraram 59,18% da receita em 2025, traduzindo-se em um tamanho significativo do mercado de fluido de arrefecimento para baterias de veículos elétricos. Os veículos elétricos (VEs) fora de estrada, embora representem apenas uma parcela nominal do volume, geram consumo acima da média por unidade porque o pacote de um caminhão de mineração contém mais de 25 L de fluido. A CAGR prevista de 6,85% reflete o aperto das regras europeias de Estágio V e os mandatos de emissão zero fora de estrada da Califórnia, impulsionando a adoção de circuitos dielétricos selados que suportam poeira e vibração.

O resfriamento líquido de motocicletas permanece restrito a scooters premium na Índia urbana e no Vietnã, mas o aumento das temperaturas ambientes e as extensões de garantia poderiam impulsionar uma adoção mais ampla após 2028.

Por Canal de Distribuição: Fidelização ao OEM Domina, Mercado Pós-Venda Desperta

Os canais do fabricante de equipamento original (OEM) capturaram 81,20% da receita de 2025, sustentando estratégias de fornecedores focadas em contratos de homologação plurianuais que incluem o abastecimento inicial de fábrica. À medida que a frota global de veículos elétricos (VEs) amadurece, a demanda do mercado pós-venda deve crescer 7,52% ao ano, impulsionada por intervalos de manutenção de 10 anos e oficinas independentes que estocam fluidos universais com preços abaixo dos das concessionárias.

Os operadores de frotas introduzem uma terceira camada de canal. A Amazon, por meio da manutenção interna de suas vans Rivian, demonstra como compradores de grande escala podem estrategicamente contornar as margens do varejo, alavancar seu poder de compra e influenciar significativamente as margens dos fornecedores no processo.

Por Aplicação de Uso Final: Pacotes de Baterias Absorvem a Maioria, Eletrônica de Potência Aquece

Os pacotes de baterias consumiram 87,45% da receita de fluido de arrefecimento de 2025; no entanto, a penetração de inversores de carboneto de silício eleva os circuitos de eletrônica de potência a uma CAGR de 5,41%. Com a crescente adoção de arquiteturas de circuito duplo, espera-se que o papel dos fluidos voltados para eletrônica no mercado de fluido de arrefecimento para baterias de veículos elétricos cresça significativamente.

Esses fluidos estão se tornando críticos à medida que os sistemas térmicos integrados ganham proeminência, oferecendo uma solução que equilibra efetivamente a condutividade e a resistividade em uma única formulação. Essa mudança destaca um cenário competitivo em que os formuladores se esforçam para desenvolver soluções avançadas que atendam às necessidades em evolução das plataformas de veículos elétricos.

Análise Geográfica

A Ásia-Pacífico gerou 46,13% da receita de 2025, ancorada pelas expressivas vendas de veículos elétricos (VEs) da China e pela regra GB 38031 que exige resfriamento líquido para pacotes acima de 50 kWh. A BYD adquire glicol de baixo custo da Sinopec, pressionando os fornecedores estrangeiros no preço, enquanto a política FAME-II da Índia impulsiona o resfriamento líquido em motocicletas premium que enfrentam temperaturas de verão acima de 40 °C. O Japão permanece um hub de nicho de fluidos dielétricos para ônibus movidos a célula de combustível, e a GS Caltex da Coreia do Sul garante demanda cativa dos modelos de 800 volts da Hyundai-Kia.

A Europa entregou uma parcela notável da receita global em 2025, pois as penalidades de CO₂ para frotas e as regras de isenção de PFAS elevaram os custos por litro e favoreceram fornecedores com formulações conformes. As expressivas vendas regionais de veículos elétricos (VEs) da Volkswagen sustentam um acordo de fornecimento com a BASF que garante volume, mas impõe limites rígidos de condutividade. A América do Norte adicionou uma parcela significativa; as regras de conteúdo da Lei de Redução da Inflação direcionam os OEMs para plantas domésticas de glicol no Texas e em Ontário, acelerando os investimentos de relocalização enquanto protegem as margens contra a volatilidade das importações.

O Oriente Médio e a África, embora representem apenas uma parcela nominal do volume de 2025, registram uma CAGR de 6,15% à medida que a eletrificação de táxis no Golfo demanda fluidos de arrefecimento estáveis em altas temperaturas. O financiamento saudita da planta da Lucid em Jeddah cria uma oportunidade regional de mistura para os pioneiros. A América do Sul contribui com 3% da receita, com o histórico de etanol do Brasil estimulando o propilenoglicol de base biológica que reduz a dependência de combustíveis fósseis e apoia as cadeias de valor locais.

Cenário Competitivo

Os cinco principais fornecedores — ExxonMobil, Shell, TotalEnergies, BASF e Valvoline — detêm uma parcela notável, caracterizando o mercado de fluido de arrefecimento para baterias de veículos elétricos como moderadamente concentrado. A Shell garante volume por meio de contratos plurianuais com fabricantes de equipamentos originais (OEMs), sacrificando margem por escala, enquanto a BASF busca integração vertical para incorporar aditivos proprietários que suportam prêmios de preço significativos.

A Engineered Fluids e a XING Mobility disruptam com patentes de resfriamento por imersão e nanofluidos de grafeno, visando segmentos onde o glicol tradicional não consegue atender ao carregamento em dez minutos ou aos limites de junção de carboneto de silício a 150 °C. O fluido de transmissão ON EV de função dupla da Castrol exemplifica a consolidação do resfriamento do inversor e do trem de força em um único produto, reduzindo a complexidade do circuito e aumentando a captura de valor por litro.

Concorrentes regionais, notadamente a GS Caltex na Coreia do Sul e a Prestone no mercado pós-venda da América do Norte, aproveitam vínculos cativos com OEMs ou formulações de especificação universal para corroer a participação dos incumbentes. Iniciativas de glicol de base biológica da Valvoline e da Braskem prenunciam diferenciação orientada por ESG à medida que os reguladores intensificam a contabilização de carbono do berço ao túmulo.

Líderes do Setor de Fluido de Arrefecimento para Baterias de Veículos Elétricos

Exxon Mobil Corporation

BASF SE

Shell plc

Castrol Limited (BP p.l.c.)

Valvoline Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A BASF introduziu fluidos de arrefecimento de baixa condutividade GLYSANTIN ELECTRIFIED fabricados em Xangai, alinhados com o padrão GB 29743.2-2025 da China.

- Setembro de 2025: A Shell apresentou o EV-Plus Thermal Fluid desenvolvido para carregamento em menos de dez minutos, enfatizando altos coeficientes de transferência de calor e integridade dielétrica.

Escopo do Relatório Global do Mercado de Fluido de Arrefecimento para Baterias de Veículos Elétricos

O escopo inclui segmentação por tipo de fluido de arrefecimento (fluidos de arrefecimento à base de água, fluidos dielétricos e nanofluidos avançados), tipo de propulsão (veículos elétricos a bateria, veículos elétricos híbridos, veículos elétricos híbridos plug-in e veículos elétricos a célula de combustível), tipo de veículo (motocicletas, triciclos, automóveis de passeio, veículos comerciais e veículos elétricos fora de estrada), canal de distribuição (fabricante de equipamento original e pós-venda) e aplicação de uso final (pacotes de baterias, motores e eletrônica de potência). A análise também abrange segmentação em nível regional, incluindo América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. O tamanho do mercado e as previsões de crescimento são apresentados por valor em USD.

| Fluidos de Arrefecimento à Base de Água |

| Fluidos Dielétricos (Óleos Não Condutores) |

| Nanofluidos Avançados |

| Veículos Elétricos a Bateria (VEBs) |

| Veículos Elétricos Híbridos (VEHs) |

| Veículos Elétricos Híbridos Plug-in (VEHPs) |

| Veículos Elétricos a Célula de Combustível (VECCs) |

| Motocicletas |

| Triciclos |

| Automóveis de Passeio |

| Veículos Comerciais |

| Veículos Elétricos Fora de Estrada |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| Pacotes de Baterias |

| Motores e Eletrônica de Potência |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Fluido de Arrefecimento | Fluidos de Arrefecimento à Base de Água | |

| Fluidos Dielétricos (Óleos Não Condutores) | ||

| Nanofluidos Avançados | ||

| Por Tipo de Propulsão | Veículos Elétricos a Bateria (VEBs) | |

| Veículos Elétricos Híbridos (VEHs) | ||

| Veículos Elétricos Híbridos Plug-in (VEHPs) | ||

| Veículos Elétricos a Célula de Combustível (VECCs) | ||

| Por Tipo de Veículo | Motocicletas | |

| Triciclos | ||

| Automóveis de Passeio | ||

| Veículos Comerciais | ||

| Veículos Elétricos Fora de Estrada | ||

| Por Canal de Distribuição | Fabricante de Equipamento Original (OEM) | |

| Pós-Venda | ||

| Por Aplicação de Uso Final | Pacotes de Baterias | |

| Motores e Eletrônica de Potência | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de fluido de arrefecimento para baterias de veículos elétricos?

O mercado está em USD 2,06 bilhões em 2026 e tem projeção de atingir USD 2,57 bilhões até 2031.

Qual tipo de fluido de arrefecimento lidera a receita global?

As misturas de glicol à base de água detinham uma participação de 56,10% por oferecerem cadeias de suprimentos maduras e baixo custo.

Por que os fluidos de arrefecimento dielétricos estão ganhando espaço?

As arquiteturas de 800 volts e o carregamento rápido em dez minutos demandam fluidos não condutores que previnam arcos elétricos enquanto dissipam altas cargas de calor.

Qual região está se expandindo mais rapidamente?

O Oriente Médio e a África registram uma CAGR de 6,15% à medida que os países do Golfo eletrificam frotas de táxis e ônibus sob temperaturas ambientes extremas.

Página atualizada pela última vez em: