Tamanho e Participação do Mercado de Sistemas de Bateria para Veículos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

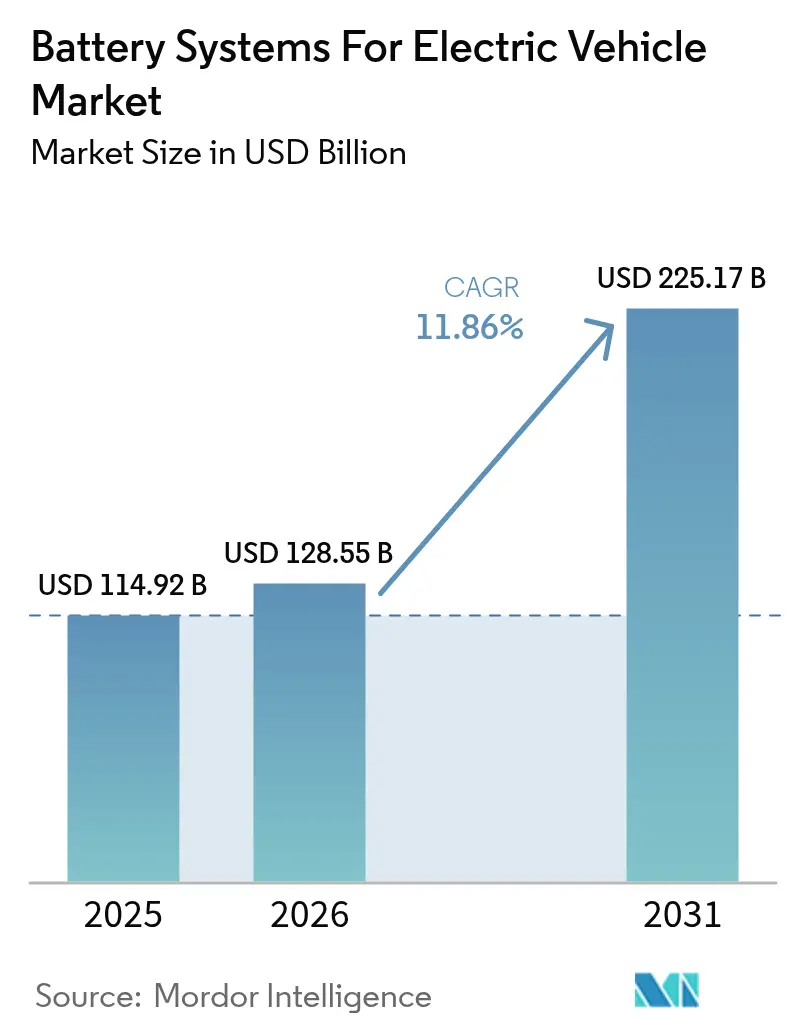

| Tamanho do Mercado (2026) | 128.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 225.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.86% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Bateria para Veículos Elétricos por Mordor Intelligence

O tamanho do mercado de sistemas de bateria para veículos elétricos em 2026 é estimado em USD 128,55 bilhões, crescendo a partir do valor de 2025 de USD 114,92 bilhões, com projeções para 2031 mostrando USD 225,17 bilhões, crescendo a um CAGR de 11,86% no período 2026-2031. Metas de adoção impulsionadas por incentivos na América do Norte e na Europa, rápidas reduções de custo na química de íon de lítio e implantações de gigafábricas verticalmente integradas na Ásia, América do Norte e Europa sustentam essa expansão. O mercado também se beneficia de avanços em baterias de estado sólido que prometem maior densidade de energia e segurança, enquanto pacotes de múltiplas químicas combinando íon de lítio com íon de sódio ou ultracapacitores ampliam a flexibilidade de design. A intensidade competitiva permanece elevada à medida que os produtores chineses utilizam as vantagens de custo do fosfato de ferro e lítio para conquistar participação de mercado, mesmo com os marcos regulatórios nos Estados Unidos e na União Europeia endurecendo as exigências de conteúdo local. A bifurcação da cadeia de suprimentos, os recalls por fuga térmica e a volatilidade dos minerais críticos moderam as perspectivas, mas não desviam a trajetória de crescimento secular.

Principais Conclusões do Relatório

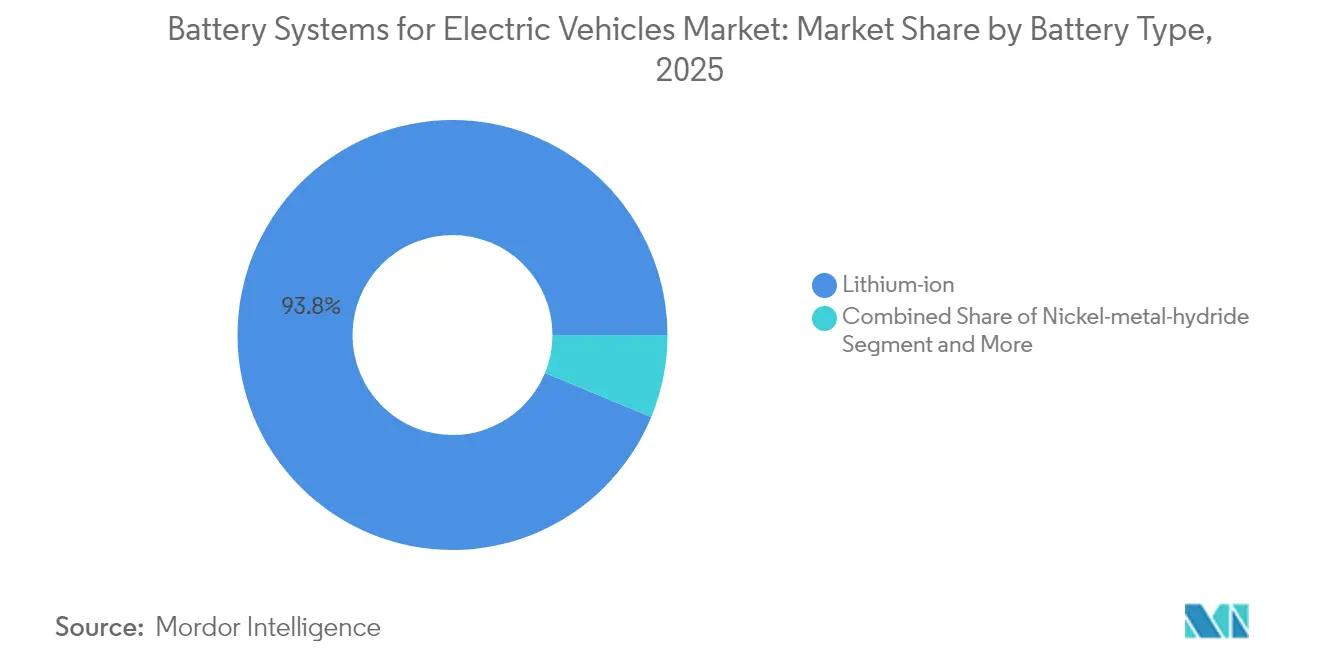

- Por tipo de bateria, o íon de lítio liderou com 93,78% da participação do mercado de sistemas de bateria para veículos elétricos em 2025, enquanto as baterias de estado sólido têm projeção de crescimento a um CAGR de 37,85% até 2031.

- Por química da bateria, o níquel manganês cobalto deteve 60,85% da participação de receita em 2025; o íon de sódio tem previsão de expansão a um CAGR de 41,90% até 2031.

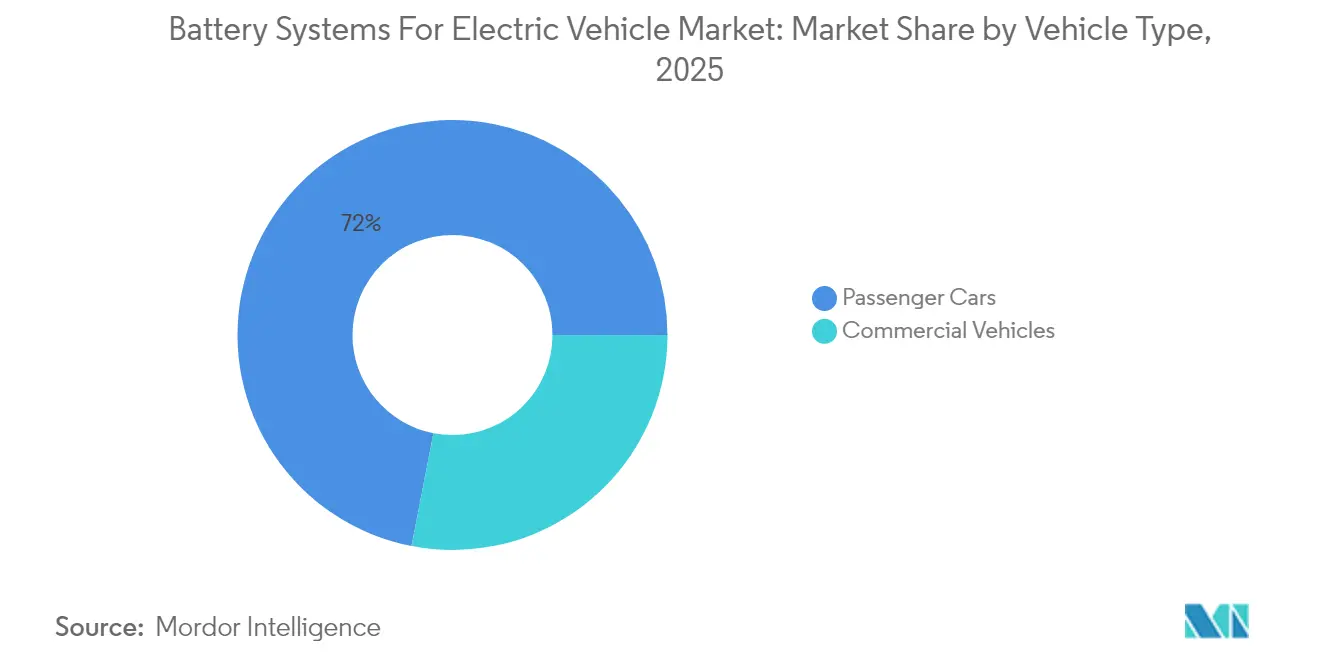

- Por tipo de veículo, os automóveis de passeio detinham 71,95% do tamanho do mercado de sistemas de bateria para veículos elétricos em 2025, enquanto os veículos comerciais registram o CAGR mais rápido de 18,95%.

- Por tecnologia de propulsão, os veículos elétricos a bateria dominaram com 70,92% de participação em 2025; os híbridos plug-in devem avançar a um CAGR de 13,72% até 2031.

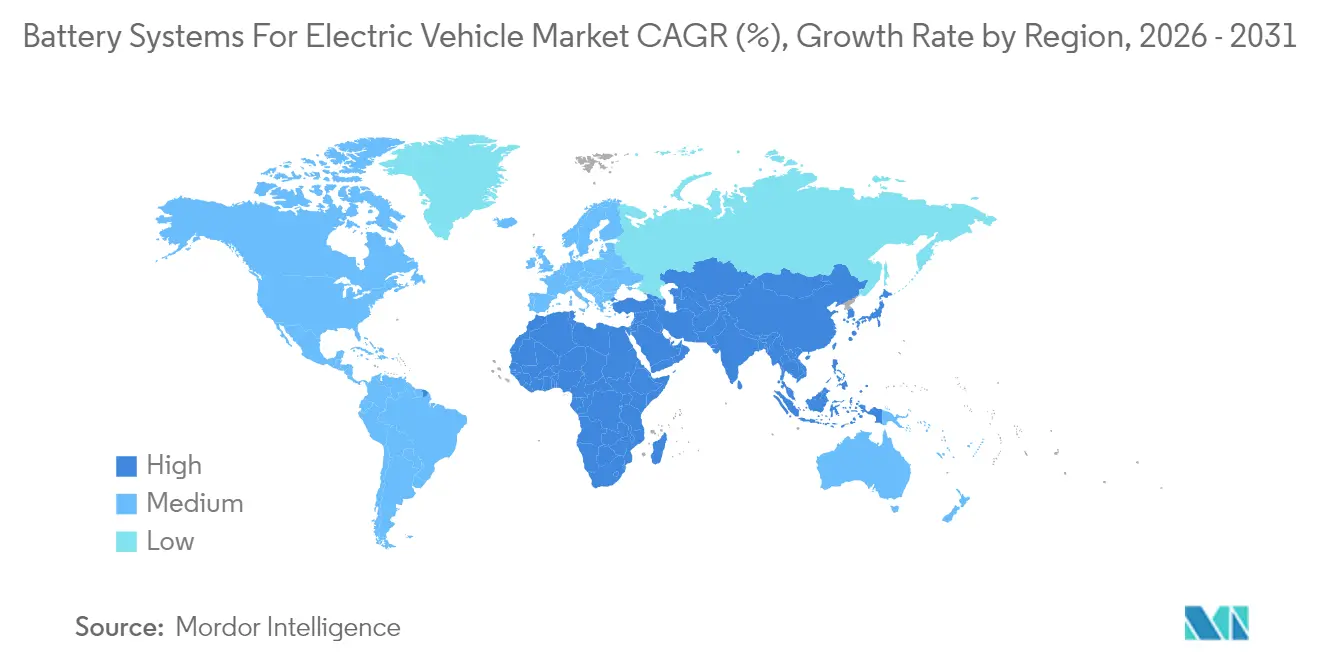

- Por geografia, a Ásia-Pacífico capturou 63,74% do mercado de sistemas de bateria para veículos elétricos em 2025, enquanto a região do Oriente Médio e África registra o maior CAGR de 15,21%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Bateria para Veículos Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Governamentais e Mandatos de Emissão Zero | +3.2% | Global, com maior impacto na América do Norte e na UE | Médio prazo (2-4 anos) |

| Redução de Custos de Íon de Lítio e Ganhos de Densidade de Energia | +2.8% | Global | Longo prazo (≥ 4 anos) |

| Construção de Gigafábricas por Montadoras e Acordos de Fornecimento | +2.1% | América do Norte, Europa, núcleo da APAC | Médio prazo (2-4 anos) |

| Expansão da Rede de Carregamento Rápido | +1.9% | Global, com ganhos iniciais na China, Califórnia e Europa | Curto prazo (≤ 2 anos) |

| Programas de Veículo para Rede Monetizando Baterias | +1.1% | América do Norte e UE, programas piloto na APAC | Longo prazo (≥ 4 anos) |

| Descontos de Seguro Vinculados à Saúde da Bateria | +0.7% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais e Mandatos de Emissão Zero

Os marcos regulatórios aceleram a demanda ao estabelecer volumes mínimos de vendas para motores elétricos. Os Estados Unidos oferecem créditos fiscais de até USD 7.500 por veículo qualificado e aumentam os limites de conteúdo doméstico a cada ano. A regra Advanced Clean Cars II da Califórnia obriga os fabricantes de automóveis a atingir 22% de vendas de emissão zero em 2025 e 100% até 2035[1]"Regulamento Advanced Clean Cars II," Conselho de Recursos do Ar da Califórnia, arb.ca.gov. O Reino Unido exige 80% de vendas elétricas até 2030, enquanto o Canadá tem como meta 100% até 2035. Como o não cumprimento acarreta penalidades significativas, a maioria dos fabricantes de veículos firma contratos plurianuais de aquisição de baterias, proporcionando aos fabricantes de células segurança de volume e visibilidade de fluxo de caixa.

Redução de Custos de Íon de Lítio e Ganhos de Densidade de Energia

Os efeitos da curva de aprendizado e a substituição de materiais continuam a impulsionar as trajetórias de custo para baixo. Vários fabricantes de células de primeira linha visam reduzir os custos de pacotes abaixo de USD 60 por kWh até 2026, em comparação com USD 118 por kWh em 2024. A densidade de energia aumenta por meio de ânodos ricos em silício que elevam a capacidade específica em 25-50%, enquanto o fosfato de ferro e lítio melhora a densidade volumétrica com revestimentos de cátodo refinados. As rápidas reduções de custo ampliam o mercado endereçável total para automóveis de passeio de entrada, veículos de duas rodas e frotas comerciais sensíveis ao custo.

Construção de Gigafábricas por Montadoras e Acordos de Fornecimento

As montadoras investem bilhões de dólares em gigafábricas regionais para reduzir riscos logísticos, cumprir as regras de conteúdo local e capturar margens a montante. As novas instalações norte-americanas adicionam coletivamente mais de 500 GWh até 2030, capacidade suficiente para dez milhões de veículos de médio porte anualmente. As joint ventures europeias seguem o mesmo caminho, com plantas espanholas, alemãs e nórdicas combinadas para superar 400 GWh. A localização reduz o tempo de trânsito, diminui as tarifas e permite a personalização de células específicas para cada plataforma.

Expansão da Rede de Carregamento Rápido

Os programas de financiamento público-privado aceleram a densidade de carregadores, visando cobertura universal ao longo de rodovias e corredores urbanos densos. Os Estados Unidos buscam 500.000 carregadores até 2030, enquanto a União Europeia vincula as metas nacionais à base de veículos elétricos registrados[2]"Perspectiva Global de Veículos Elétricos 2024," iea.org. A China já possui 2,6 milhões de pontos de carregamento público. À medida que os tempos de permanência diminuem para 10 minutos para adições de autonomia de 400 km, os designs de células integram placas térmicas avançadas e eletrólitos de alta taxa C para preservar a vida útil dos ciclos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de Fornecimento e Preço de Minerais | -2.3% | Global, com maior impacto nas regiões dependentes da China | Longo prazo (≥ 4 anos) |

| Recalls por Fuga Térmica e Percepção de Segurança | -1.8% | Global, com maior sensibilidade em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Barreiras Comerciais e Regras de Conteúdo Local | -1.4% | Principalmente América do Norte e UE, com repercussão em nações aliadas | Médio prazo (2-4 anos) |

| Economia de Reciclagem Incerta para LFP / Íon de Sódio | -0.9% | Global, com impacto inicial em mercados com altos mandatos de reciclagem | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fornecimento de Minerais Críticos e Volatilidade de Preços

A concentração no refino a montante expõe os fabricantes a riscos geopolíticos. A China refina 80% do material de cátodo de fosfato de ferro e lítio global, enquanto um único país produz a maioria do cobalto. Espera-se que a demanda por lítio cresça cinco vezes até 2030, mas as aprovações de minas ficam para trás, forçando oscilações de preços que comprimem as margens dos fabricantes de células. Os esforços de diversificação levam vários anos para se materializar, prolongando a dependência de fornecedores dominantes e prejudicando a visibilidade de preços.

Recalls por Fuga Térmica e Percepção de Segurança

Incêndios de baterias de alto perfil provocam escrutínio regulatório e recalls dispendiosos. Os fabricantes reforçam os pacotes com separadores cerâmicos, anteparas célula a pacote e gerenciamento térmico avançado, mas a percepção do consumidor se recupera lentamente. Padrões de retenção mais rígidos exigem que os pacotes mantenham 70% da capacidade por oito anos, elevando os custos de validação e prolongando os ciclos de desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: A Dominância do Íon de Lítio Enfrenta Desafios Emergentes

A tecnologia de íon de lítio detinha 93,78% da participação do mercado de sistemas de bateria para veículos elétricos em 2025 e permanece líder em volume até 2031. A rápida inovação no nível de pacotes impulsiona as densidades gravimétricas em direção a 300 Wh/kg, enquanto reduz o custo abaixo de USD 60 por kWh. O ecossistema de fabricação consolidado do segmento abrange materiais, formatos de células e fluxos de reciclagem, reforçando as vantagens de escala e reduzindo as barreiras de entrada para novas montadoras de veículos.

As células de estado sólido registram o maior CAGR de 37,85%, impulsionadas por separadores cerâmicos que inibem o crescimento de dendritos e reduzem a degradação de capacidade para 5% após 1.000 ciclos. Seu armazenamento de energia superior permite designs de pacotes compactos que liberam espaço na cabine e reduzem o peso em ordem de marcha, fatores-chave em modelos de alto desempenho ou de autonomia estendida. A prontidão comercial depende de linhas automatizadas de sinterização e laminação de alta pressão que reduzem o custo de produção à paridade com o íon de lítio convencional até o final da década.

Por Química da Bateria: Liderança do NMC Desafiada pelas Vantagens de Custo do LFP

A química de níquel manganês cobalto representou 60,85% do tamanho do mercado de sistemas de bateria para veículos elétricos em 2025, consolidando sua posição em automóveis de passeio premium e caminhonetes leves que exigem autonomia máxima. A redução contínua do teor de cobalto e as formulações ricas em manganês diminuem a exposição a picos de preços e preocupações com fornecimento ético.

O fosfato de ferro e lítio cresce acentuadamente com base em segurança robusta, abundante fornecimento de matéria-prima e menor custo, atraindo segmentos de baixo custo e veículos comerciais pesados. As células de íon de sódio, crescendo a um CAGR de 41,90%, permitem operação em baixas temperaturas até −40 °C e toleram ciclos frequentes de carregamento rápido. Seu teor de lítio próximo de zero protege contra riscos de preço e permite a utilização de recursos domésticos em regiões sem reservas de lítio. Os pacotes híbridos combinando íon de sódio e íon de lítio otimizam o custo enquanto mantêm o desempenho, criando uma ponte arquitetônica em direção à transição completa para íon de sódio quando a densidade atingir 200 Wh/kg.

Por Tipo de Veículo: Veículos Comerciais Impulsionam o Crescimento Mais Rápido

Os automóveis de passeio dominam a receita com uma participação de 71,95% em 2025. Subsídios, expansão das linhas de modelos e queda nos preços das baterias tornam os sedãs e crossovers elétricos acessíveis aos consumidores do mercado de massa. A densidade da infraestrutura de carregamento nas cidades e ao longo dos corredores elimina a ansiedade de autonomia, consolidando as trajetórias de adoção.

Os veículos comerciais registram o CAGR mais rápido de 18,95%, pois os operadores de frotas exploram ciclos de uso previsíveis e vantagens de custo total. A alta utilização diária amplifica as economias de combustível, e o carregamento dedicado em depósitos facilita os desafios de infraestrutura. Vans elétricas de última milha, tratores classe 8 com carregamento de megawatt e táxis com troca de bateria encontram tração em mercados onde zonas de emissão zero e taxas de congestionamento penalizam as frotas de combustão interna. Os pacotes comerciais desenvolvidos especificamente favorecem longa vida útil em calendário e robusta tolerância térmica em detrimento da autonomia máxima, estimulando a diversificação química para LFP e íon de sódio.

Por Tecnologia de Propulsão: Dominância do BEV com Ressurgimento do PHEV

Os veículos elétricos a bateria representaram 70,92% do mercado de sistemas de bateria para veículos elétricos em 2025 e mantêm a liderança à medida que as regulamentações eliminam progressivamente os motores de combustão interna. As plataformas dedicadas de BEV otimizam as arquiteturas de skate, reduzindo o centro de gravidade e permitindo a integração de sistemas avançados de assistência ao condutor.

Os híbridos plug-in, crescendo a um CAGR de 13,72%, abordam lacunas de infraestrutura e preocupações psicológicas com autonomia em áreas suburbanas e rurais. Uma nova geração de pacotes de alta energia oferece até 400 km de autonomia apenas elétrica, reduzindo a dependência de gasolina enquanto mantém a flexibilidade para longas distâncias. Os operadores de frotas na Europa exploram as vantagens fiscais vinculadas à participação de quilometragem de emissão zero, acelerando a adoção corporativa de PHEV. Os veículos elétricos híbridos sem capacidade plug-in estabilizam gradualmente à medida que os consumidores transitam para modelos com plug-in que maximizam a elegibilidade para incentivos.

Análise Geográfica

A Ásia-Pacífico manteve 63,74% de participação no mercado de sistemas de bateria para veículos elétricos em 2025, ancorada por uma cadeia de suprimentos integrada que se estende do processamento de minerais à montagem de células e à fabricação de veículos. Somente a China sustenta um crescimento significativo até 2030, pois a demanda doméstica permanece forte e as exportações aumentam, particularmente para o Sudeste Asiático e a América Latina. O Japão avança na pesquisa de estado sólido, enquanto a Coreia pivota em direção a químicas ricas em manganês para recuperar a competitividade. O alinhamento de incentivos governamentais e os gastos coordenados em infraestrutura continuam a reforçar o ecossistema regional.

A América do Norte registra o segundo maior mercado; a Lei de Redução da Inflação canaliza USD 369 bilhões em financiamento de energia limpa e estabelece limites crescentes de minerais críticos, criando um robusto pipeline de novas gigafábricas e projetos de refino intermediário. Da mesma forma, a Europa avança a um CAGR de 9,18% com base em suas políticas do Pacto Verde e na Aliança Europeia de Baterias. A autonomia estratégica impulsiona a produção localizada de cátodos e a montagem de células financiadas por joint ventures público-privadas. A Alemanha lidera parcerias de pesquisa que impulsionam ânodos ricos em silício, enquanto a Espanha e a França se concentram no fosfato de ferro e lítio para o mercado de massa.

A região do Oriente Médio e África registra o maior crescimento regional a um CAGR de 15,21%. A Arábia Saudita investe USD 6 bilhões em um complexo integrado de baterias para diversificar sua economia e garantir a fabricação automotiva a jusante. Os Emirados Árabes Unidos visam 25% de penetração de veículos elétricos até 2035, ancorando a construção de corredores de carregamento ao longo das rodovias interestatais. Projetos em estágio inicial em Gana, Marrocos e Ruanda se beneficiam de financiamento concessionário e assistência técnica de agências de desenvolvimento, posicionando o continente para a eletrificação localizada de veículos de duas rodas e comerciais leves.

Cenário Competitivo

A alta concentração de mercado persiste, com a CATL liderando o setor. Sua vantagem de escala decorre da integração vertical que abrange parcerias de mineração, fabricação de células e redes de troca de baterias. A BYD aproveita a produção interna de veículos para otimizar os formatos de bateria blade, enquanto os incumbentes coreanos enfatizam químicas de alto teor de níquel e processos de qualidade automotiva para defender nichos premium. Os fabricantes japoneses se concentram em patentes de estado sólido e expertise em separadores cerâmicos, firmando joint ventures com montadoras globais para acelerar a comercialização.

A diferenciação tecnológica molda o posicionamento estratégico. Os fornecedores chineses expandem a capacidade de fosfato de ferro e lítio para reduzir os preços nos segmentos de entrada, enquanto as empresas ocidentais priorizam cátodos de alto manganês sem cobalto para atender aos limites regulatórios de fornecimento. A propriedade intelectual em torno dos eletrólitos de estado sólido permanece concentrada em um punhado de players, limitando os seguidores rápidos. Enquanto isso, os modelos de negócios de bateria como serviço que desvinculam a propriedade das células dos veículos atraem investimentos de plataformas de mobilidade, preparando o terreno para ecossistemas de receita recorrente.

Os ventos contrários geopolíticos agora influenciam a estratégia de aquisição. As regras de entidade estrangeira de preocupação nos Estados Unidos restringem a elegibilidade para incentivos de células contendo materiais chineses. Tarifas de importação europeias e ajustes de fronteira de carbono podem se seguir. Consequentemente, joint ventures, participações acionárias minoritárias e contratos de fornecimento de longo prazo diversificam o fornecimento e protegem o risco de conformidade.

Líderes do Setor de Sistemas de Bateria para Veículos Elétricos

Panasonic Corporation

Samsung SDI Co Ltd

Contemporary Amperex Technology Co., Limited. (CATL)

BYD Co. Ltd.

LG Energy Solution Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A CATL lançou sua bateria de íon de sódio Naxtra com densidade de 175 Wh/kg, 90% de retenção de potência a −40 °C e prontidão para produção em massa.

- Abril de 2025: A Murata Manufacturing e a QuantumScape iniciaram colaboração na ampliação de escala de filme cerâmico para separadores de estado sólido.

- Março de 2025: Uma montadora líder assinou um acordo de fornecimento de baterias de alto volume superior a 100 GWh para produção nos Estados Unidos a partir de 2028.

- Fevereiro de 2025: A Volkswagen e a CATL expandiram sua cooperação na China para codificar a arquitetura de pacotes de íon de lítio de próxima geração.

Escopo do Relatório Global do Mercado de Sistemas de Bateria para Veículos Elétricos

Sistema de bateria significa um sistema completo de armazenamento de energia, incluindo a célula de bateria, o módulo de bateria, o sistema de gerenciamento de bateria, o circuito de balanceamento de células, monitoramento e sensoriamento, sistema de gerenciamento térmico, sistema de gerenciamento de segurança, integração física e algoritmos e código-fonte relacionados.

O mercado de sistemas de bateria para veículos elétricos é segmentado por tipo, tipo de veículo e geografia. Por tipo, o mercado é segmentado como íon de lítio, baterias de hidreto metálico de níquel, baterias de chumbo-ácido, ultracapacitores e outros. Por tipo de veículo, o mercado é segmentado como automóveis de passeio e veículos comerciais. Por geografia, o mercado é segmentado como América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

O relatório oferece tamanho de mercado e previsões para todos os segmentos acima em valor (USD).

| Íon de lítio |

| Hidreto metálico de níquel |

| Chumbo-ácido |

| Ultracapacitores |

| Estado sólido e outros |

| NMC |

| NCA |

| LFP |

| LMO |

| Íon de sódio e emergentes |

| Automóveis de Passeio |

| Veículos Comerciais |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) |

| Veículo Elétrico Híbrido (HEV) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Tailândia | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Bateria | Íon de lítio | |

| Hidreto metálico de níquel | ||

| Chumbo-ácido | ||

| Ultracapacitores | ||

| Estado sólido e outros | ||

| Por Química da Bateria | NMC | |

| NCA | ||

| LFP | ||

| LMO | ||

| Íon de sódio e emergentes | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Por Tecnologia de Propulsão | Veículo Elétrico a Bateria (BEV) | |

| Veículo Elétrico Híbrido Plug-in (PHEV) | ||

| Veículo Elétrico Híbrido (HEV) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Tailândia | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Por que a Ásia-Pacífico é a maior contribuinte regional para o mercado de sistemas de bateria para veículos elétricos?

Uma cadeia de suprimentos integrada desde o processamento de minerais até a montagem de veículos, aliada a subsídios agressivos de compra e investimentos em infraestrutura, permite que a região detenha 63,74% da receita global.

Qual química está ganhando o maior impulso após o íon de lítio?

O íon de sódio exibe o maior CAGR de 41,90% graças às matérias-primas de baixo custo e ao robusto desempenho em baixas temperaturas.

Como as baterias de estado sólido influenciarão o crescimento do mercado até 2031?

As células de estado sólido crescem a um CAGR de 37,85%, aumentando a densidade de energia e a segurança; espera-se que capturem participação material quando o custo de fabricação se aproximar da paridade com os pacotes de íon de lítio.

O que restringe o setor de sistemas de bateria para veículos elétricos apesar da forte demanda?

A concentração de minerais críticos, os recalls por fuga térmica e as barreiras comerciais em evolução impactam coletivamente o CAGR previsto.

Qual segmento de veículos oferece a oportunidade de crescimento mais atraente?

Os veículos comerciais lideram com um CAGR de 18,95%, pois os operadores de frotas obtêm rápidos benefícios de custo total de propriedade e cumprem os mandatos de zonas de emissão zero.

Página atualizada pela última vez em: