Tamanho e Participação do Mercado de Agroquímicos do Egito

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.30 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agroquímicos do Egito por Mordor Intelligence

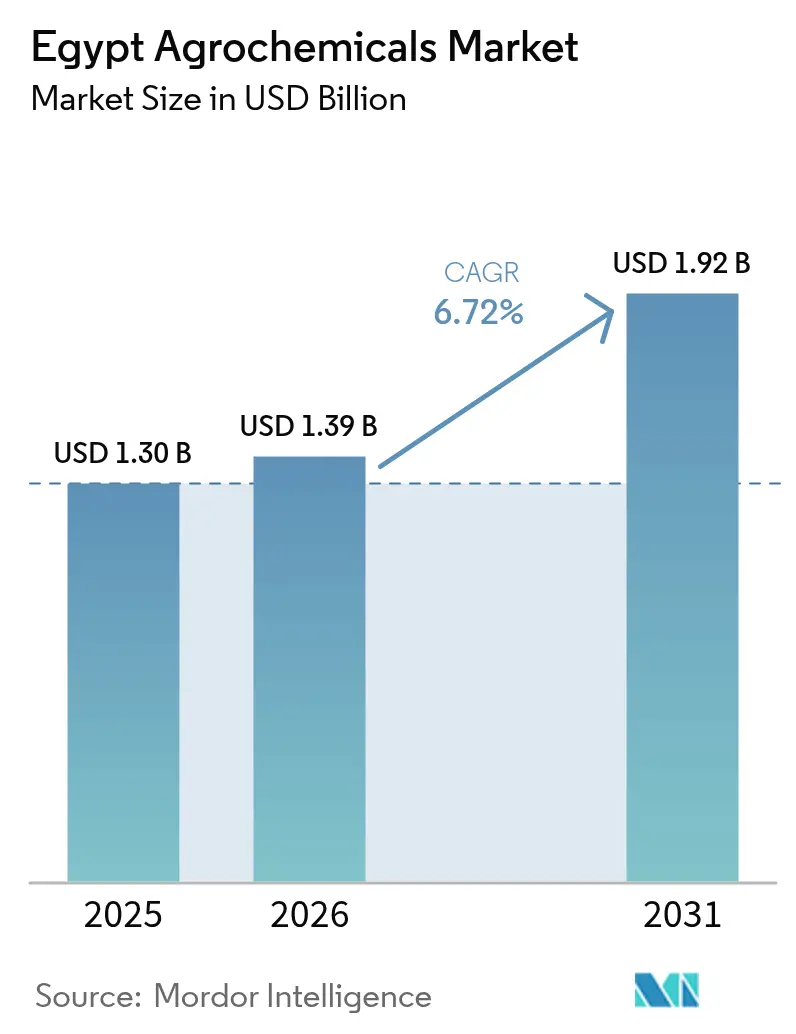

O tamanho do mercado de agroquímicos do Egito foi avaliado em USD 1,30 bilhão em 2025 e estima-se que cresça de USD 1,39 bilhão em 2026 para atingir USD 1,92 bilhão até 2031, a um CAGR de 6,72% durante o período de previsão (2026-2031). O crescimento populacional, a limitação de terras aráveis e os programas governamentais de recuperação de terras em larga escala são os principais fatores que impulsionam a demanda por fertilizantes, pesticidas e adjuvantes especiais no mercado de agroquímicos egípcio. A intensidade de insumos está crescendo mais rapidamente nos novos corredores de deserto irrigado, onde sistemas de gotejamento e água salina exigem formulações específicas. Simultaneamente, os incentivos à exportação de citros, uvas e hortaliças em estufa aumentam a necessidade de produtos fitossanitários conformes que atendam às rigorosas tolerâncias europeias de resíduos. A crescente implantação de ferramentas de suporte à decisão habilitadas por satélite, juntamente com a rápida adoção da fertirrigação, está possibilitando aplicações mais precisas de nutrientes e proteção de culturas, apoiando a transição do mercado de agroquímicos do Egito para insumos especiais de maior valor agregado.

Principais Conclusões do Relatório

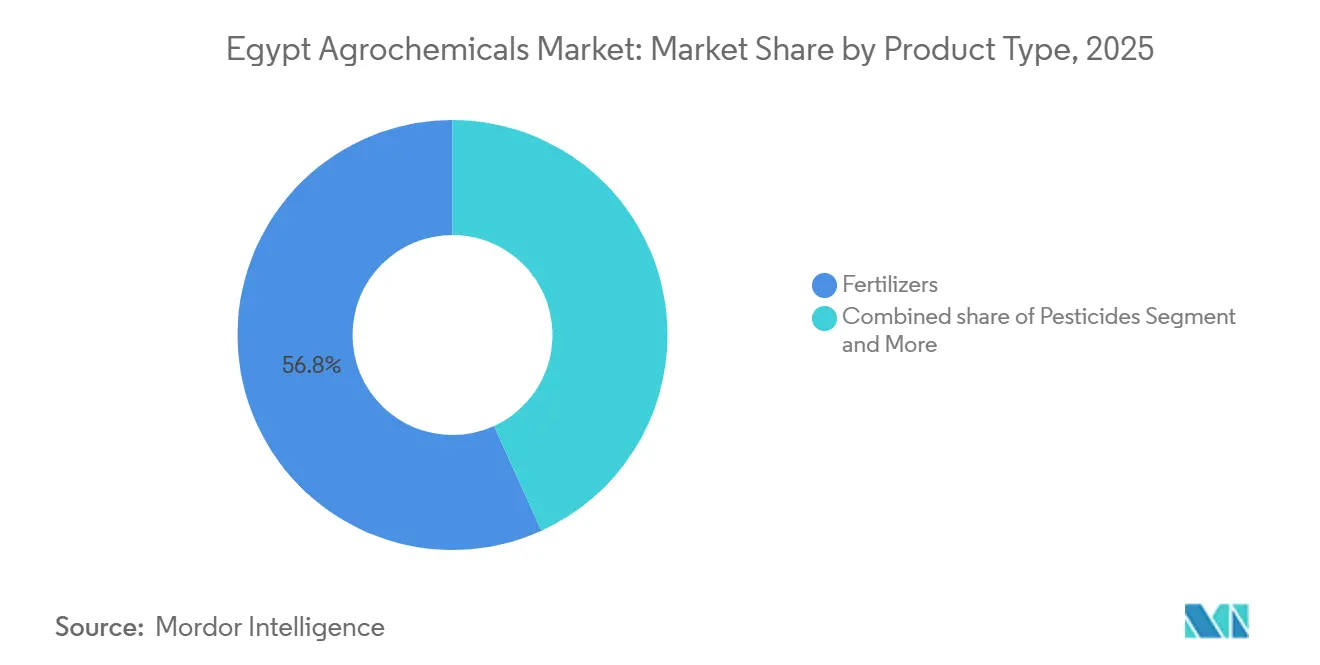

- Por tipo de produto, os fertilizantes foram o maior segmento, detendo 56,8% da participação do mercado de agroquímicos do Egito em 2025, e os adjuvantes são o segmento de crescimento mais rápido, com previsão de expansão a um CAGR de 7,8% até 2031.

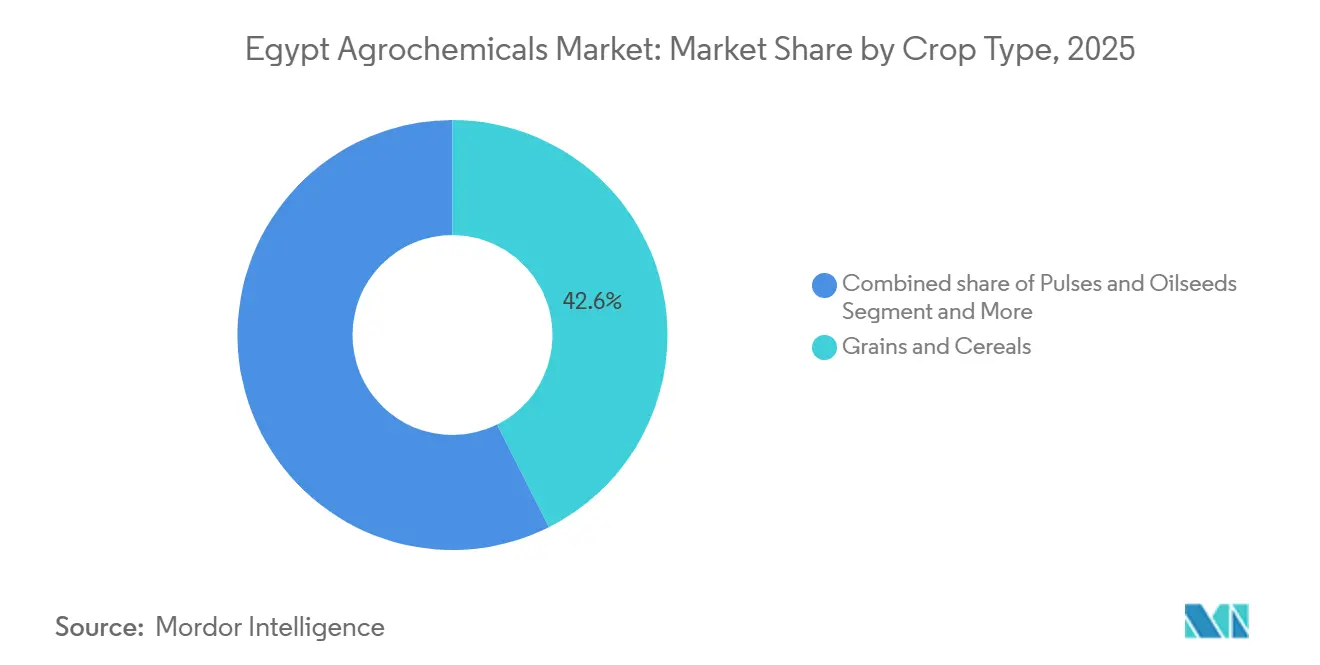

- Por tipo de cultura, grãos e cereais foram o maior segmento, respondendo por 42,6% do tamanho do mercado de agroquímicos do Egito em 2025. Frutas e hortaliças são o segmento de crescimento mais rápido, com projeção de crescimento a um CAGR de 6,7% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Agroquímicos do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A diminuição das terras aráveis está intensificando a demanda por insumos | +1.2% | Nacional com pressão aguda no Delta e Vale do Nilo | Longo prazo (≥ 4 anos) |

| Megaprojetos de recuperação de terras desérticas expandindo hectares tratados | +1.8% | Corredores do Deserto Ocidental, Alto Egito, Sinai, Suez e Canal | Médio prazo (2-4 anos) |

| Rápida adoção de fertirrigação e fertilizantes líquidos | +1.1% | Nacional com ganhos iniciais nos Corredores do Deserto Ocidental e Grande Cairo | Médio prazo (2-4 anos) |

| Programa governamental de reembolso de exportações para culturas de alto valor | +0.9% | Nacional concentrado no Delta do Nilo e zonas costeiras | Curto prazo (≤ 2 anos) |

| Transição para misturas de nutrientes adaptadas ao clima e compatíveis com gotejamento | +0.7% | Corredores do Deserto Ocidental e Alto Egito | Longo prazo (≥ 4 anos) |

| Alertas de pressão de pragas habilitados por satélite | +0.5% | Projetos-piloto nacionais no Delta do Nilo e no Deserto Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Diminuição das Terras Aráveis Intensificando a Demanda por Insumos

De acordo com o Banco Mundial, a disponibilidade per capita de terras agrícolas no Egito diminuiu de forma constante nas últimas duas décadas. Em 2022, a disponibilidade de terras agrícolas era de 3,4 hectares per capita, e diminuiu ainda mais para 3,3 hectares em 2023, ressaltando a necessidade de demanda por insumos orientada à produtividade[1]Fonte: Banco Mundial, "Terra Agrícola (Hectares Per Capita) – Egito," Dados do Banco Mundial, data.worldbank.org. Essa pressão estrutural aumentou diretamente a demanda por agroquímicos que melhoram o rendimento, incluindo fertilizantes especiais, micronutrientes e produtos de proteção de culturas. Os agricultores estão respondendo à escassez de terras aumentando a intensidade de insumos. As taxas de aplicação de fertilizantes no Egito permanecem acima da média africana, refletindo essa intensificação. Dado que as terras cultiváveis do Egito representam apenas uma pequena proporção de sua área total, os agricultores são compelidos a maximizar os rendimentos por feddan aumentando o uso de agroquímicos. Essa necessidade eleva as taxas de aplicação de nitrogênio, particularmente para cereais de inverno, e aumenta a demanda por micronutrientes foliares para suprir deficiências nutricionais em solos esgotados pelo cultivo contínuo.

Rápida Adoção de Fertirrigação e Fertilizantes Líquidos

O crescente uso de sistemas de irrigação por gotejamento no Egito em áreas desérticas recuperadas impulsionou a adoção de práticas de fertirrigação. Fertilizantes líquidos desenvolvidos para compatibilidade com sistemas de irrigação estão ganhando participação de mercado, particularmente na horticultura e em culturas voltadas para exportação. A fertirrigação, que consiste na injeção de nutrientes solúveis por meio de linhas de gotejamento, está se tornando mais popular devido à sua capacidade de reduzir a mão de obra, minimizar o escoamento de nutrientes e permitir ajustes de nutrientes em tempo real com base na fenologia das culturas. Formulações líquidas de NPK e pós hidrossolúveis, compatíveis com sistemas de dosagem em linha, apresentam um prêmio de preço significativo em relação às alternativas granuladas. Apesar disso, sua adoção está crescendo entre os produtores comerciais de hortaliças no Deserto Ocidental, que se concentram em janelas de exportação para culturas como pimentões e tomates-cereja, impulsionando assim o crescimento do mercado.

Programa Governamental de Reembolso de Exportações para Culturas de Alto Valor

O Egito está aumentando suas exportações agrícolas, com foco em citros, uvas e hortaliças. A produção orientada para exportação exige práticas mais rigorosas de manejo fitossanitário e o uso de insumos de proteção de culturas de alta qualidade para cumprir os padrões internacionais. Essas culturas de exportação demandam insumos agroquímicos de maior valor e pesticidas conformes com os limites de resíduos, contribuindo assim para o crescimento do valor de mercado. O governo está apoiando a agricultura orientada para exportação por meio de incentivos financeiros e melhoria da logística. O Ministro do Investimento e Comércio Exterior, juntamente com o Ministro das Finanças Ahmed Kouchouk, delineou os detalhes do novo programa de reembolso de subsídios à exportação do Egito para o ano fiscal 2025/2026. Essa política incentiva os produtores a implementar protocolos de manejo integrado de pragas que combinam controles biológicos, armadilhas de feromônios e inseticidas seletivos, aumentando assim os gastos com proteção de culturas por hectare nas fazendas voltadas para exportação.

Transição para Misturas de Nutrientes Adaptadas ao Clima e Compatíveis com Gotejamento

Os solos desérticos recuperados frequentemente apresentam alta condutividade elétrica, tipicamente superior a 4 deciSiemens por metro. Isso limita a absorção radicular de fertilizantes convencionais, exigindo o uso de formulações de baixo teor de sal desenvolvidas para água de irrigação salina. Essas misturas especiais têm preços significativamente mais elevados do que os fertilizantes NPK padrão. Sua adoção está aumentando entre as fazendas corporativas nos Corredores do Deserto Ocidental. Essas fazendas operam sob orçamentos hídricos rigorosos e visam prevenir perdas de rendimento causadas por deficiências de micronutrientes. A variabilidade climática, a escassez de água e o aumento da salinidade estão impulsionando a adoção de insumos agrícolas adaptados ao clima, como fertilizantes de liberação controlada e misturas de nutrientes tolerantes à salinidade. O Ministério da Agricultura do Egito apoia estratégias de adaptação climática como parte dos planos climáticos nacionais. No âmbito da Estratégia Nacional de Mudanças Climáticas 2050 do Egito, a agricultura é identificada como setor prioritário para o fortalecimento da resiliência climática, o que está impulsionando a demanda por formulações agroquímicas especiais desenvolvidas para mitigação de estresse e sistemas eficientes no uso da água.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Limites mais rígidos de tolerância de resíduos da União Europeia para exportações | -0.8% | Nacional com impacto agudo nos citros e hortaliças do Delta | Curto prazo (≤ 2 anos) |

| Volatilidade do preço da amônia vinculada ao gás natural | -1.1% | Nacional mais intensa em cereais com alto teor de nitrogênio | Médio prazo (2-4 anos) |

| Comércio de pesticidas falsificados por canais informais | -0.6% | Nacional prevalente no Alto Egito e no Delta rural | Médio prazo (2-4 anos) |

| Bloqueio de micronutrientes induzido pelo aumento da salinidade do solo | -0.5% | Corredores do Deserto Ocidental, Sinai, Alto Egito | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Mais Rígidos de Tolerância de Resíduos da União Europeia para Exportações

A União Europeia é o principal destino de exportação do Egito para citros e hortaliças. Limites Máximos de Resíduos (LMRs) mais rigorosos no âmbito do Sistema de Alerta Rápido para Alimentos e Rações da União Europeia (RASFF) aumentaram os custos de conformidade para os exportadores egípcios. As remessas rejeitadas resultam em perdas financeiras e obrigam os exportadores a utilizar pesticidas premium de custo mais elevado. Essa situação reduz a acessibilidade para os pequenos produtores e pressiona as margens de lucro. Em 2025, o Egito registrou 131 interceptações, incluindo 83 para frutas e hortaliças e 26 para citros. Em 2024, foram registradas 180 interceptações, um recorde, com 86 para frutas e hortaliças e 34 para citros. Em um período de cinco anos, o Egito registrou 672 detecções. De acordo com a Associação Valenciana de Agricultores (AVA-ASAJA), laranjas egípcias interceptadas na Itália continham 0,21 mg/kg de clorprofam, um herbicida e regulador de crescimento proibido na União Europeia desde 2019, excedendo o limite máximo de resíduos (LMR) permitido em até 21 vezes, impactando assim o mercado[2]Fonte: Associação Valenciana de Agricultores, "Excesso de Clorprofam Detectado em Laranjas Egípcias Importadas para a Itália," AVA-ASAJA, ava-asaja.org.

Volatilidade do Preço da Amônia Vinculada ao Gás Natural

A produção de fertilizantes nitrogenados do Egito é fortemente dependente do gás natural. As reformas de preços e a volatilidade do mercado global de gás impactam diretamente os custos de produção de amônia. As reformas internas de subsídios levaram ao aumento do repasse de custos aos produtores de fertilizantes. Essa volatilidade perturba a estabilidade dos preços, afetando a capacidade de compra dos agricultores e alterando os padrões de consumo de agroquímicos. Os preços à vista de amônia na bacia do Mediterrâneo subiram em 2025, impulsionados por flutuações na demanda europeia e interrupções no fornecimento na região do Mar Negro. Esses fatores contribuem para a volatilidade dos preços da ureia, o que reduz o poder de compra dos agricultores, particularmente quando o suporte de subsídios é insuficiente. Os pequenos agricultores que cultivam menos de 3 feddans, que constituem uma parcela significativa da população agrícola do Egito, frequentemente adiam as aplicações de nitrogênio durante os períodos de alta de preços para evitar o endividamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Adjuvantes Lideram o Crescimento do Segmento Especial

Os fertilizantes foram o maior segmento, detendo 56,8% da participação do mercado de agroquímicos do Egito em 2025, refletindo o status do Egito como produtor líquido de grãos dependente de rotações de trigo e arroz com uso intensivo de nitrogênio. No segmento de fertilizantes, os produtos nitrogenados dominam, com a ureia servindo como principal fonte de nitrogênio para as culturas de cereais. Os fertilizantes fosfatados e potássicos são utilizados principalmente em aplicações de nicho, como a produção de hortaliças e frutas. Em 2024, a Misr Fertilizers Production Company no Egito alocou USD 890 milhões para uma instalação de produção de amônia verde em Damietta, Egito. Nesses sistemas, a maior resistência à chuva reduz a necessidade de reaplicações, resultando em menores custos de herbicidas por hectare[3]Fonte: Misr Fertilizers Production Company, "MOPCO Aloca USD 890 Milhões para Instalação de Amônia Verde em Damietta," Comunicado de Imprensa da MOPCO, mopco-eg.com.

Os adjuvantes são o segmento de crescimento mais rápido, com projeção de expansão a um CAGR de 7,8% até 2031, o maior no mercado de agroquímicos do Egito. A demanda está crescendo à medida que os produtores egípcios se concentram em melhorar a eficiência da pulverização, reduzir o desperdício de insumos e otimizar o desempenho dos pesticidas em condições áridas e de estresse hídrico. O aumento da conscientização sobre práticas de proteção de culturas com boa relação custo-benefício e a necessidade de cumprir regulamentações de resíduos cada vez mais rigorosas estão apoiando ainda mais a adoção.

Por Tipo de Cultura: Cereais Lideram, Horticultura Cresce Mais Rapidamente

Grãos e cereais foram o maior segmento, respondendo por 42,6% do tamanho do mercado de agroquímicos do Egito em 2025, devido às intensivas rotações de trigo e arroz subsidiadas pela aquisição estatal. O cultivo de arroz, apesar das restrições voltadas à conservação da água, continua a cobrir 1,1 milhão de feddans no Delta do Nilo. Herbicidas como o penoxsulam são comumente utilizados para controlar o capim-arroz e ervas daninhas aquáticas. Os cereais são suscetíveis a infestações de pragas e requerem proteção eficaz das culturas para sustentar altos rendimentos. Os adjuvantes desempenham um papel crucial na melhoria da eficácia dos herbicidas e pesticidas aplicados a essas culturas. Isso é especialmente significativo, pois os cereais constituem uma parcela substancial do total de terras agrícolas no Egito.

Frutas e hortaliças são o segmento de crescimento mais rápido, com projeção de crescimento a um CAGR de 6,7% até 2031, impulsionado pela demanda europeia e do Golfo. A produção de hortaliças em estufa, localizada principalmente no Grande Cairo e nas regiões costeiras, utiliza sistemas de fertirrigação por gotejamento e controle climático para possibilitar o cultivo durante todo o ano. Isso resulta em gastos com agroquímicos por hectare de 2 a 3 vezes superiores aos dos sistemas de campo aberto. Gramados e plantas ornamentais, atendendo a campos de golfe, parques públicos e projetos de paisagismo associados a novos desenvolvimentos urbanos, representam um mercado de nicho. Eles demonstram demanda consistente por herbicidas especiais e reguladores de crescimento para manter sua qualidade estética.

Análise Geográfica

Os agrupamentos de estufas no Grande Cairo implementam fertirrigação semanal com fertilizantes NPK hidrossolúveis e micronutrientes. O ambiente controlado dentro dessas estufas exige aplicações mais frequentes de pesticidas. Enquanto isso, os projetos nas regiões do Deserto Ocidental e de Toshka utilizam fertilizantes de baixo teor de sal adaptados para solos alcalinos, ressaltando a necessidade de centros de distribuição nos corredores do deserto para atender às demandas logísticas.

O Delta e o Vale do Nilo continuam a responder por mais de dois terços do total de vendas de insumos agrícolas. Os corredores de crescimento no Deserto Ocidental estão experimentando expansão anual de dois dígitos, estabelecendo um novo ritmo para o desenvolvimento do mercado. O mapeamento da salinidade do solo indica que 87,5% das amostras de água de irrigação no Delta nordeste se enquadram em categorias que limitam severamente a produtividade agrícola. Isso aumentou a demanda por insumos como gesso, enxofre elementar e micronutrientes quelados. No Alto Egito, o cinturão Luxor-Assuã está ganhando importância à medida que sistemas de irrigação em larga escala alcançam áreas recém-cultivadas, apoiados por investimentos público-privados em estações de bombeamento e infraestrutura de irrigação por gotejamento subsuperficial.

A qualidade das águas subterrâneas é um fator crítico que influencia as estratégias de insumos. No Vale do Nilo, as preocupações com o esgotamento dos aquíferos estão impulsionando a demanda por polímeros de solo retentores de água. As variações na salinidade do solo, na qualidade da água e nos sistemas de cultivo entre as regiões estão fragmentando o mercado. Essa fragmentação está levando os fornecedores a adaptar seus portfólios de produtos e estratégias de distribuição para atender às condições agronômicas locais específicas, em vez de depender de formulações uniformes.

Cenário Competitivo

O mercado de agroquímicos do Egito é moderadamente fragmentado, com os cinco principais fornecedores, incluindo BASF SE, Bayer CropScience Ltd., UPL Limited, Corteva Agriscience e Syngenta Group Co., Ltd., respondendo por uma parcela significativa da participação de mercado. As multinacionais se diferenciam por meio de portfólios de agronomia digital, enquanto os produtores domésticos aproveitam as alocações de gás subsidiadas e a proximidade geográfica.

A adoção de tecnologia está se tornando um diferencial competitivo, com empresas implantando redes de agrônomos, aplicativos móveis e serviços de análise de solo para construir a fidelidade dos produtores além da eficácia dos produtos. Estudos de campo indicam uma probabilidade de 75% de adoção de gotejamento subsuperficial em cenários de alto custo hídrico, impulsionando vendas combinadas de emissores compensadores de pressão e misturas de nutrientes fertirrigados. À medida que os varejistas integram diagnósticos por satélite e comércio eletrônico móvel, o alcance no último quilômetro para as zonas do Alto Egito e do Novo Vale está melhorando, reduzindo a lacuna de serviços para os pequenos produtores.

Oportunidades estão surgindo em adjuvantes e quelatos de micronutrientes de um mercado endereçável potencial, mas com crescimento. Concorrentes menores, como Evergrow Fertilizers e Indofil Industries, estão ganhando participação ao oferecer misturas de NPK hidrossolúveis e formulações compatíveis com gotejamento a preços inferiores aos equivalentes multinacionais de alto custo, atraindo operadores de estufas conscientes dos custos e produtores de hortaliças voltados para exportação. No âmbito da proteção de culturas, o endurecimento regulatório incentiva mudanças de portfólio em direção a ativos de baixo resíduo; fornecedores com pipelines avançados de P&D tendem a ganhar participação à medida que os padrões da União Europeia se tornam mais rigorosos.

Líderes do Setor de Agroquímicos do Egito

BASF SE

Bayer CropScience Ltd.

UPL Limited

Corteva Agriscience

Syngenta Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Syngenta e a Al Dahra implementaram o Cropwise Operations em 220.000 acres no Egito, Romênia, Sérvia e Marrocos, incorporando análises agronômicas em tempo real. Essa iniciativa deve contribuir significativamente para o desenvolvimento do mercado de agroquímicos do Egito, aprimorando as práticas agrícolas e otimizando os rendimentos das culturas.

- Março de 2025: O Ministério da Agricultura do Egito assinou um acordo de planta de fertilizantes de solo com a Saudi Green Company for Agricultural Development em Nubaria.

- Julho de 2024: A Misr Fertilizers Production Company (MOPCO) firmou parceria com a Scatec, uma empresa norueguesa, para construir uma planta de produção de amônia verde que produz 150 mil toneladas métricas em Damietta, Egito. O governo egípcio apoiou o projeto e investiu USD 10 milhões.

Escopo do Relatório do Mercado de Agroquímicos do Egito

Os agroquímicos são produtos químicos utilizados na agricultura para aumentar a produtividade das culturas e proteger as plantas contra pragas, doenças e ervas daninhas. Eles incluem fertilizantes, pesticidas como inseticidas, herbicidas e fungicidas, reguladores de crescimento de plantas e condicionadores de solo que ajudam a melhorar a qualidade do rendimento e a eficiência agrícola.

O relatório sobre o mercado de agroquímicos do Egito analisa o setor nas principais categorias de produtos, como fertilizantes, pesticidas, adjuvantes e reguladores de crescimento de plantas. Ele avalia ainda a demanda nos principais segmentos de culturas, incluindo grãos e cereais, leguminosas e oleaginosas, frutas e hortaliças, e gramados e plantas ornamentais. As estimativas e previsões de mercado são apresentadas em termos de valor expressos em USD.

| Fertilizantes | Nitrogenados |

| Fosfatados | |

| Potássicos | |

| Outros Fertilizantes | |

| Pesticidas | Herbicidas |

| Inseticidas | |

| Fungicidas | |

| Outros Pesticidas | |

| Adjuvantes | |

| Reguladores de Crescimento de Plantas |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Frutas e Hortaliças |

| Gramados e Plantas Ornamentais |

| Por Tipo de Produto | Fertilizantes | Nitrogenados |

| Fosfatados | ||

| Potássicos | ||

| Outros Fertilizantes | ||

| Pesticidas | Herbicidas | |

| Inseticidas | ||

| Fungicidas | ||

| Outros Pesticidas | ||

| Adjuvantes | ||

| Reguladores de Crescimento de Plantas | ||

| Por Tipo de Cultura | Grãos e Cereais | |

| Leguminosas e Oleaginosas | ||

| Frutas e Hortaliças | ||

| Gramados e Plantas Ornamentais | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de agroquímicos do Egito até 2031?

Estima-se que o mercado de agroquímicos do Egito cresça de USD 1,39 bilhão em 2026 para USD 1,39 bilhão até 2031, a um CAGR de 6,72% durante o período de previsão (2026-2031).

Qual categoria de produto domina os gastos atualmente?

Os fertilizantes respondem por 56,8% da participação de mercado em 2025, liderados por formulações nitrogenadas aplicadas ao trigo e ao arroz.

Qual segmento está crescendo mais rapidamente?

Os adjuvantes devem registrar um CAGR de 7,8% até 2031, à medida que os produtores utilizam surfactantes e agentes de controle de deriva para melhorar o desempenho do ingrediente ativo.

Por que os Corredores do Deserto Ocidental são importantes para os fornecedores?

Megaprojetos de recuperação de terras desérticas, como o Novo Delta, adicionarão milhões de feddans irrigados, criando nova demanda por fertilizantes tolerantes à salinidade e herbicidas de precisão.

Página atualizada pela última vez em: