Tamanho e Participação do Mercado de Óleo de Motor Automotivo da África Oriental

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

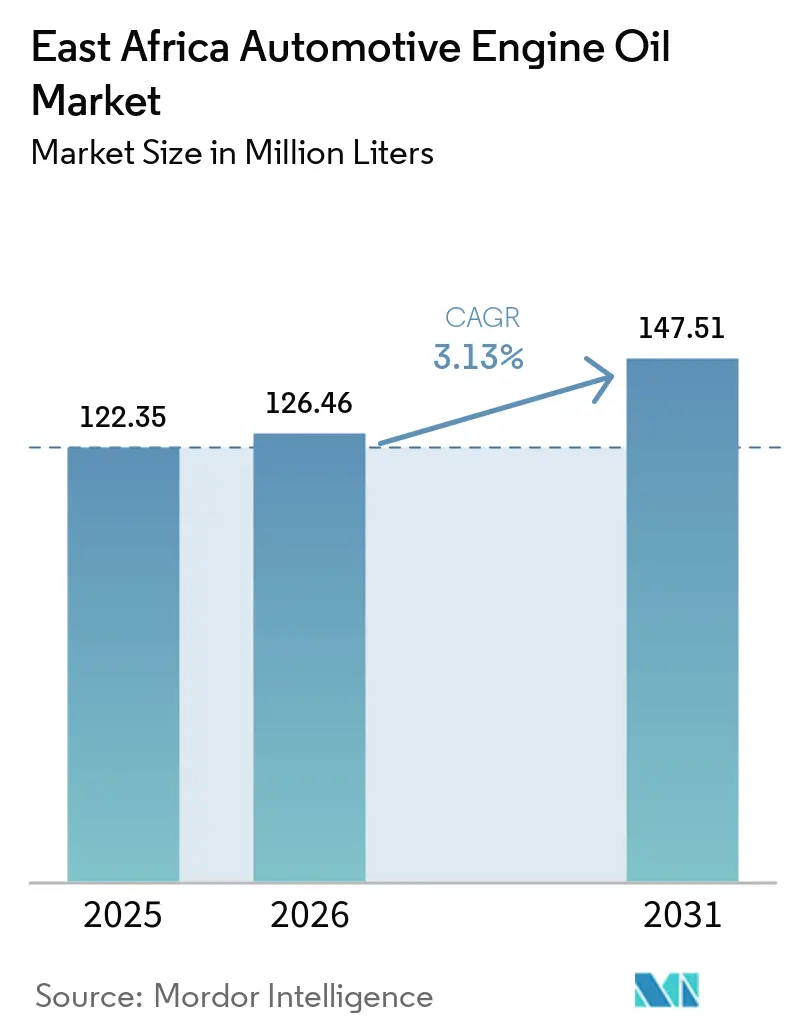

| Tamanho do mercado no ano base (2025) | 122.35 Milhões de litros |

| Volume do Mercado (2026) | 126.46 Milhões de litros |

| Volume do Mercado (2031) | 147.51 Milhões de litros |

| Taxa de crescimento (2026 - 2031) | 3.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Óleo de Motor Automotivo da África Oriental por Mordor Intelligence

O tamanho do Mercado de Óleo de Motor Automotivo da África Oriental está projetado em 122,35 milhões de litros em 2025, 126,46 milhões de litros em 2026, e deverá atingir 147,51 milhões de litros até 2031, crescendo a um CAGR de 3,13% de 2026 a 2031. Os óleos minerais respondem pela maior parte da demanda; no entanto, os graus totalmente sintéticos estão crescendo a uma taxa mais rápida devido à implementação dos padrões de homologação Euro IV para novos veículos e protocolos de inspeção anual mais rigorosos no Quênia, Tanzânia e Uganda. O aumento nos registros de motocicletas, particularmente o crescente mercado de boda-boda do Quênia, está influenciando os canais de pós-venda e impulsionando maiores vendas de óleos de dois tempos e quatro tempos em embalagens pequenas. A demanda por óleo para uso intensivo também está aumentando, apoiada por grandes projetos de infraestrutura, como a extensão da Ferrovia de Bitola Padrão Kisumu-Malaba do Quênia e o Projeto de Grafite Mahenge da Tanzânia. Esses projetos exigem coletivamente milhares de motores que especificam formulações premium como 15W-40 ou 10W-30. A dinâmica competitiva está se intensificando à medida que os comercializadores globais expandem as operações locais de mistura. Por exemplo, a TotalEnergies aumentou sua capacidade em Mombaça para 47 quilotoneladas, enquanto a Puma Energy firmou uma parceria de mistura no Quênia. Ambas as iniciativas são facilitadas pelos esquemas de remissão de óleo base livre de impostos no âmbito do programa tarifário da Comunidade da África Oriental.

Principais Conclusões do Relatório

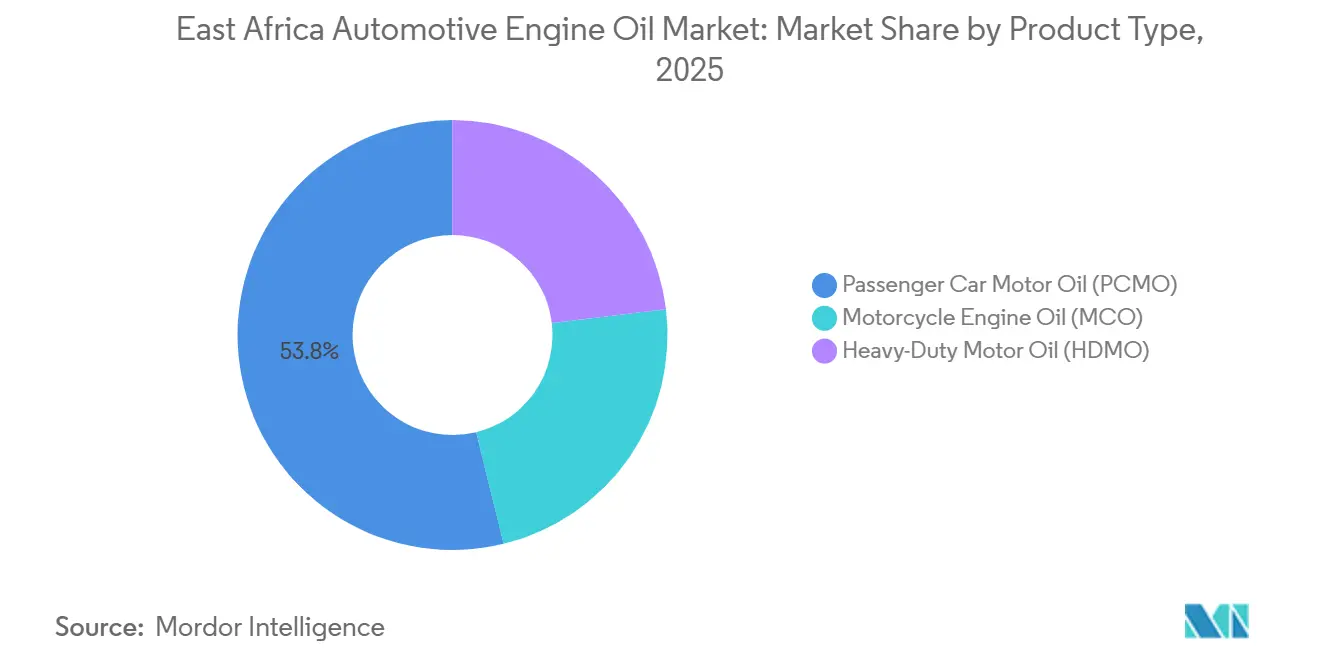

- Por tipo de produto, o óleo de motor para veículos de passeio liderou com 53,81% da participação no mercado de óleo de motor automotivo da África Oriental em 2025, enquanto o óleo de motor para motocicletas avança a um CAGR de 3,34% até 2031.

- Por tipo de óleo base, os óleos minerais capturaram 72,27% do tamanho do mercado de óleo de motor automotivo da África Oriental em 2025, mas os óleos totalmente sintéticos têm previsão de crescer a um CAGR de 3,96% até 2031.

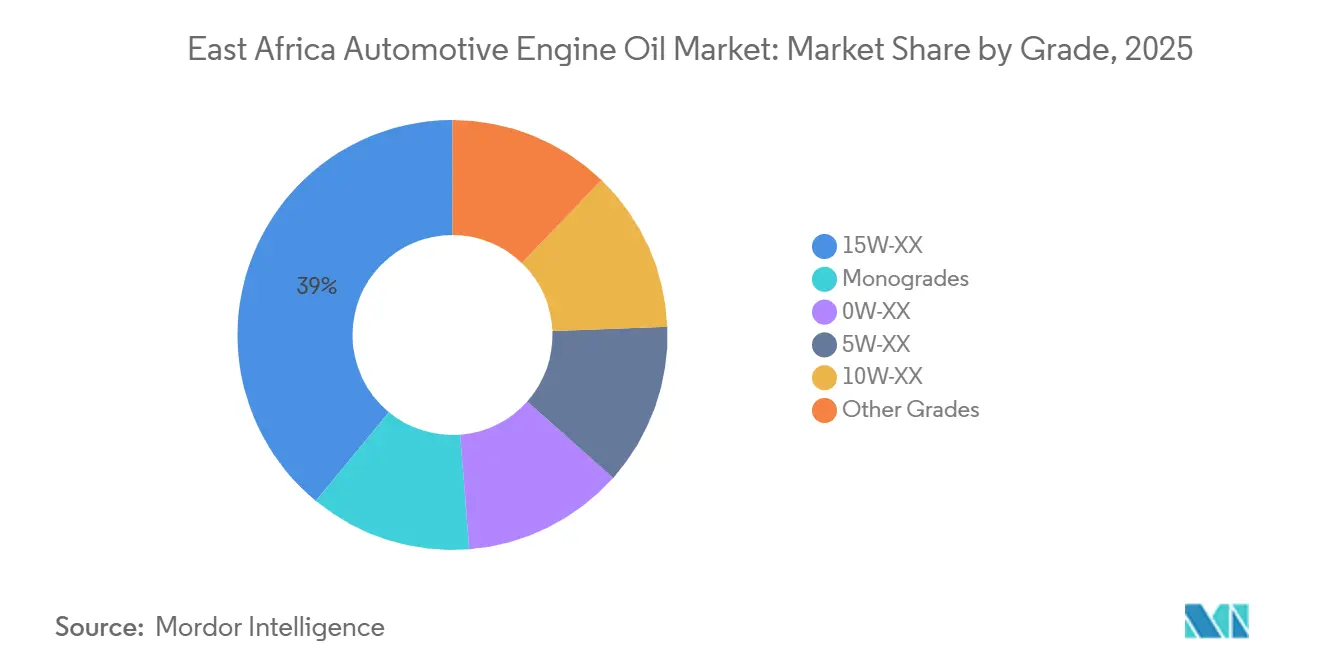

- Por grau, a família de viscosidade 15W-XX deteve 39,04% do volume de 2025; no entanto, os graus 5W-XX devem se expandir a um CAGR de 3,81% até 2031.

- Por geografia, o Quênia respondeu por 40,51% do volume em 2025, e a Tanzânia avança a um CAGR de 3,37% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Óleo de Motor Automotivo da África Oriental

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da idade média dos veículos | +0.6% | Quênia, Tanzânia, Uganda, mais elevado em áreas rurais e periurbanas | Médio prazo (2 a 4 anos) |

| Crescimento do parque de veículos e importações de carros usados | +0.7% | Quênia, Tanzânia, Uganda; expansão para Ruanda, Burundi | Curto prazo (≤ 2 anos) |

| Expansão da logística, mineração e projetos de infraestrutura | +0.5% | Tanzânia (Mahenge, SGR), Quênia (SGR Kisumu-Malaba, ferrovia Voi-Taveta) | Médio prazo (2 a 4 anos) |

| Rápida transição para óleos sintéticos e semissintéticos | +0.4% | Centros urbanos no Quênia, Tanzânia; impulsionado por fabricantes de equipamentos originais em Uganda | Longo prazo (≥ 4 anos) |

| Esquema de remissão de impostos da CAO catalisando a mistura local | +0.3% | Tanzânia, Ruanda, Quênia, e localizado em centros de mistura | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Idade Média dos Veículos

O limite de importação de oito anos do Quênia, em vigor a partir de janeiro de 2026, permite a importação de veículos fabricados em 2018. Isso resulta em frotas com vida útil variando de 6 a 15 anos, que consomem volumes maiores de lubrificantes 15W-40 e 20W-50 devido ao aumento do desgaste, vazamentos e queima de óleo[1]Autoridade da Receita do Quênia, "Restrições de idade para importação de veículos," kra.go.ke. Nos primeiros oito meses de 2024, a Tanzânia importou 46.944 carros usados, enquanto Uganda importou 19.440, com a maioria dos veículos apresentando leituras de odômetro superiores a 100.000 km. Os regulamentos de inspeção anual DKS 1515:2025 do Quênia agora incluem verificações dos níveis de óleo do motor, pressão e integridade contra vazamentos, promovendo ciclos de troca de óleo mais frequentes para frotas comerciais. Embora os operadores de logística estejam experimentando o monitoramento das condições do óleo, a adoção permanece abaixo de 5%, deixando um potencial significativo para vendas de lubrificantes de grau premium. À medida que os motores envelhecem, os intervalos de troca recomendados frequentemente se encurtam, apesar dos esforços dos consumidores para prolongá-los, contribuindo para um aumento geral no consumo de lubrificantes.

Crescimento do Parque de Veículos e Importações de Carros Usados

Em dezembro de 2025, o Quênia registrou 31.595 novos veículos, enquanto o parque nacional de veículos ultrapassou 3 milhões de unidades, incluindo mais de 1,4 milhão de motocicletas, aumentando significativamente a demanda por lubrificantes[2]Autoridade Nacional de Transporte e Segurança do Quênia, "Estatísticas de registro de veículos 2025," ntsa.go.ke. O influxo de veículos do Japão e dos Emirados Árabes Unidos introduziu motores a gasolina e diesel turboalimentados, que requerem óleos de baixa viscosidade com baixo teor de cinzas sulfatadas, fósforo e enxofre (SAPS), conforme especificado nos manuais dos fabricantes de equipamentos originais (OEM). No entanto, esses óleos raramente estão disponíveis em áreas rurais, levando os mecânicos a recorrer a óleos minerais 15W-40. Os registros de motocicletas aumentaram 128,2% em relação ao ano anterior, atingindo 163.112 unidades em 2025, com motocicletas consumindo óleo a uma taxa três a cinco vezes maior por quilômetro do que os veículos de passeio. As preferências de tamanho de embalagem estão mudando, com garrafas de 1 litro e 500 mL dominando as vendas à beira da estrada, pois os motociclistas boda-boda optam por quantidades menores e mais acessíveis. O mercado de óleo de motor automotivo da África Oriental se beneficia tanto do crescimento do parque de veículos quanto da maior frequência de reposição de óleo nas diferentes categorias de veículos.

Expansão da Logística, Mineração e Projetos de Infraestrutura

A extensão ferroviária Kisumu-Malaba, lançada em março de 2026, mobilizou escavadeiras e caminhões basculantes que requerem lubrificantes API CK-4 ou ACEA E6. Da mesma forma, o Projeto de Grafite Mahenge da Tanzânia, que está criando 900 empregos em tempo integral, envolve operações contínuas de equipamentos pesados, aumentando coletivamente a demanda por óleo para uso intensivo. Em janeiro de 2026, a Africa Global Logistics (AGL) adicionou 32 tratores Sinotruk, enquanto a DHL implantou 25 caminhões Euro 5 a biodiesel em março de 2025, atualizando os requisitos de lubrificantes da frota para graus de mistura sintética 10W-30 ou 5W-30. Intervalos de troca estendidos de 20.000 a 40.000 km estão se tornando padrão ao longo do Corredor Norte, aumentando o valor por troca de óleo apesar da menor frequência. Embora a eletrificação da mineração ainda esteja em seus estágios iniciais, a adoção de sondas de perfuração elétricas por empreiteiros internacionais é improvável que impacte significativamente a demanda por óleo de motor a diesel antes de 2031. No geral, as atividades de construção e logística fornecem uma base de demanda estável para o mercado de óleo de motor automotivo da África Oriental.

Rápida Transição para Óleos Sintéticos e Semissintéticos

A adoção dos padrões de emissões Euro IV levou os Fabricantes de Equipamentos Originais (OEMs) a recomendar formulações de baixa viscosidade e baixo teor de Cinzas Sulfatadas, Fósforo e Enxofre (SAPS). A atualização da instalação da TotalEnergies em Mombaça agora permite a produção local de graus API SN Plus e ACEA C3 do Instituto Americano de Petróleo (API), reduzindo os prazos de entrega e diminuindo os preços de varejo dos óleos sintéticos. Os operadores de frota estão cada vez mais utilizando análises de óleo baseadas em telemática, que podem estender os intervalos de troca em até 30% quando óleos de grau premium são utilizados, aumentando a relação custo-benefício dos sintéticos. Os comercializadores alcançam margens brutas aproximadamente 20% maiores em produtos sintéticos, impulsionando esforços para promover essas opções. Embora a conscientização dos usuários finais ainda seja limitada, os requisitos de garantia dos fabricantes de caminhões estão obrigando os centros de serviço a abandonar os óleos minerais puros para motores mais novos.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de óleos falsificados ou adulterados | -0.4% | Quênia, Tanzânia, Uganda, concentrados no varejo informal e cidades de fronteira | Curto prazo (≤ 2 anos) |

| Alta sensibilidade a preços e dependência de importações | -0.3% | Uganda, Burundi, Sudão do Sul, Quênia rural e Tanzânia | Médio prazo (2 a 4 anos) |

| Escassez de divisas causando falta de estoque de lubrificantes | -0.2% | Etiópia, Sudão do Sul, Burundi, episódico no Quênia e Tanzânia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Óleos Falsificados ou Adulterados

A Autoridade Anticontrafação do Quênia apreendeu KES 65 milhões (USD 0,50 milhão) em lubrificantes ilícitos ao longo de cinco anos, enquanto a Comissão de Concorrência Leal da Tanzânia confiscou 5.000 galões em Kariakoo em fevereiro de 2026. Esses incidentes indicam um mercado cinza persistente que afeta o valor das marcas. Os falsificadores reenchem latas de marcas conhecidas com óleo mineral degradado ou reciclado e os distribuem por meio de quiosques informais em cidades de fronteira e áreas periurbanas. Penalidades baixas e laboratórios forenses limitados dificultam a efetiva persecução penal, permitindo que os infratores retomem as operações rapidamente. Os comercializadores estão testando selos de validação por código QR ou Serviço de Mensagens Curtas (SMS), mas os varejistas informais resistem devido aos custos de conformidade. Sem dissuasores legais mais rigorosos, os produtos falsificados continuarão a reduzir os volumes legítimos de mercado e a impactar o setor de óleo de motor automotivo da África Oriental.

Alta Sensibilidade a Preços e Dependência de Importações

Os preços de varejo para embalagens de 4 litros de 15W-40 têm uma média de USD 15 a 20 no Quênia, enquanto as alternativas sem marca têm preço de USD 10 a 12, oferecendo um desconto significativo para consumidores sensíveis ao custo, como motociclistas boda-boda e proprietários de pequenas frotas. Uganda e Burundi dependem de importações para mais de 90% dos lubrificantes acabados, ficando sujeitos a tarifas de importação de 35 a 36% e sobretaxas de frete. Os canais de contrabando paralelos prejudicam os distribuidores oficiais, mas as inconsistências de qualidade dessas fontes levam ao desgaste prematuro do motor. As empresas multinacionais estão introduzindo a mistura local para estabilizar as cadeias de suprimentos, mas os importadores menores não têm escala para mitigar as flutuações globais nos preços do óleo base. Como resultado, as diferenças de preço persistentes limitam a adoção de lubrificantes sintéticos de especificação mais elevada entre os consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Óleos para Motocicletas Aceleram

O óleo de motor para veículos de passeio está projetado para representar 53,81% do tamanho do mercado de óleo de motor automotivo da África Oriental em 2025, refletindo a prevalência de sedãs e SUVs nas frotas urbanas. O óleo de motor para motocicletas deve ser o segmento de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 3,34% até 2031, impulsionado pelos 163.112 novos registros de motocicletas do Quênia em 2025 e pela expansão das redes de táxi de duas rodas em Uganda. A demanda por óleo de motor para uso intensivo é apoiada pelo crescimento do frete ao longo do Corredor Norte e pelos projetos ferroviários em andamento que exigem operação contínua de escavadeiras e bulldozers.

Os mecânicos à beira da estrada estão cada vez mais optando por embalagens de 1 litro e 500 mL para veículos de duas rodas, pois os motociclistas preferem embalagens menores e mais acessíveis. Essa mudança nas embalagens melhorou as margens por litro em 20 a 30%. A modernização das frotas no setor de caminhões, como a adoção de veículos Euro 5 a biodiesel pela DHL, está impulsionando requisitos mais elevados de viscosidade e desempenho, direcionando o mercado de óleo de motor automotivo da África Oriental para misturas sintéticas. Enquanto isso, os intervalos de troca de óleo para veículos de passeio estão se alongando à medida que os proprietários reduzem as despesas de manutenção, compensando parcialmente o crescimento impulsionado pela expansão do parque de veículos.

Por Tipo de Óleo Base: Os Sintéticos Avançam sobre a Dominância dos Minerais

As formulações minerais responderam por 72,27% do volume projetado para 2025; no entanto, os graus totalmente sintéticos devem crescer a uma taxa anual de 3,96%, superando o crescimento geral do mercado de óleo de motor automotivo da África Oriental. Os óleos semissintéticos, que oferecem um equilíbrio entre custo e desempenho, são cada vez mais adotados por frotas de logística que buscam proteção econômica. Os óleos de base biológica ainda estão em estágios iniciais de desenvolvimento devido à disponibilidade limitada de matéria-prima e à falta de incentivos de apoio.

A instalação de 47 toneladas da TotalEnergies em Mombaça agora fabrica lubrificantes API SN Plus do Instituto Americano de Petróleo (API) e ACEA C3 da Associação Europeia de Fabricantes de Automóveis (ACEA), reduzindo significativamente os prazos de entrega para o fornecimento de óleo sintético em toda a região. Os misturadores de óleo sintético alcançam margens brutas mais elevadas, possibilitando maior investimento em iniciativas de educação do consumidor. Além disso, as cláusulas de garantia dos fabricantes de equipamentos originais (OEM) estão cada vez mais anulando a cobertura se óleos minerais forem usados em motores turboalimentados ou de injeção direta de gasolina (GDI), impulsionando uma transição mais rápida para alternativas sintéticas.

Por Grau: 5W-XX Ganha Espaço

A família 15W-XX deve responder por 39,04% da participação de mercado em 2025, apoiada por veículos mais antigos e com alta quilometragem que são compatíveis com óleos mais espessos. Em comparação, os multigrades 5W-XX estão projetados para crescer a uma taxa anual de 3,81%, impulsionados pela regra de importação de oito anos do Quênia. Essa regulamentação permite a entrada de motores Euro IV mais novos, que requerem óleos de menor viscosidade. A adoção desses óleos é particularmente observada em cidades como Nairóbi, Dar es Salaam e Kampala, onde as oficinas certificadas pelos fabricantes de equipamentos originais (OEM) promovem a conformidade com as especificações do motor.

Os graus 0W-XX para climas frios e os óleos especializados para corrida ou uso marítimo representam juntos uma pequena parcela da demanda do mercado, limitada pelo suporte técnico inadequado. Por exemplo, os caminhões Euro V da DHL requerem lubrificantes 5W-30 de baixo teor de cinzas sulfatadas, fósforo e enxofre (baixo SAPS), ilustrando como as atualizações de frota estão influenciando o mercado de óleo de motor automotivo da África Oriental em direção a produtos de especificação mais elevada. Enquanto isso, os monograus, que eram anteriormente comuns em equipamentos pesados, estão em declínio à medida que os intervalos de troca estendidos tornam os multigrades uma opção mais econômica.

Análise Geográfica

Em 2025, Quênia, Tanzânia e Uganda dominaram o cenário regional de volume. O Quênia respondeu por uma participação de 40,51% em 2025, com o consumo de combustível atingindo 6,55 milhões de metros cúbicos, acima de 2024. Esse aumento no consumo de combustível impulsionou um aumento no volume de lubrificantes, consolidando o status do Quênia como o principal consumidor no mercado de óleo de motor automotivo da África Oriental. Entre janeiro e agosto de 2024, a Tanzânia importou 46.944 carros usados e, como centro logístico para seis vizinhos sem litoral, facilitou a movimentação de óleo de motor para uso intensivo ao longo das principais rotas comerciais. A Tanzânia está projetada para registrar a taxa de crescimento anual composta (CAGR) mais rápida de 3,37% durante o período de previsão (2026-2031). A decisão de Uganda em 2024 de reverter a isenção de impostos sobre veículos elétricos (EVs) apoiou a dominância contínua dos motores de combustão interna, sustentando a demanda por lubrificantes.

Embora Ruanda e Burundi sejam mercados menores, estão experimentando crescimento acima da média, impulsionado pela rápida expansão das frotas urbanas de táxi de motocicleta. A política de remissão de impostos de Ruanda para suas duas plantas de mistura, com capacidade combinada de 7,1 milhões de litros, reduziu os preços de varejo e melhorou o acesso a graus de lubrificantes aprovados pelos fabricantes de equipamentos originais (OEM). Por outro lado, Etiópia, Sudão do Sul e Somália enfrentam desafios como escassez de divisas, instabilidade política e fraca aplicação regulatória. Esses problemas levam a escassez periódica, empurrando os compradores para mercados informais.

O centro da TotalEnergies em Mombaça atende ao Quênia, Uganda, Tanzânia, Seychelles, Ruanda, Burundi e ao leste da República Democrática do Congo (RDC), estabelecendo o Quênia como o centro de produção do setor de óleo de motor automotivo da África Oriental. A Puma Energy, com mais de 90 postos de varejo na Tanzânia, inaugurou seu primeiro posto híbrido de gás natural comprimido (GNC) em Dar es Salaam em outubro de 2025. Esse movimento destaca uma transição para combustíveis gasosos, que pode moderar a demanda por lubrificantes líquidos. No entanto, apesar da implementação de uma tarifa externa harmonizada, as barreiras não tarifárias, como bloqueios de estradas e pagamentos informais, acrescentam até 15% aos custos de frete, limitando o comércio de lubrificantes dentro da Comunidade da África Oriental (CAO).

Cenário Competitivo

O mercado de óleo de motor automotivo da África Oriental é moderadamente fragmentado. Empresas multinacionais como TotalEnergies, Shell plc, BP p.l.c. e Puma Energy dominam os canais formais do mercado de óleo de motor automotivo da África Oriental, enquanto misturadores locais e comerciantes do mercado cinza compartilham o restante do mercado. A TotalEnergies expandiu suas operações em Mombaça, dobrando sua capacidade de produção de óleo sintético, e agora fornece produtos que atendem às especificações do Comitê Internacional de Padronização e Aprovação de Lubrificantes (ILSAC) e da Associação Europeia de Fabricantes de Automóveis (ACEA) para sete países membros da Comunidade da África Oriental (CAO). A parceria de mistura da Puma Energy em 2025 no Quênia concentra-se em oferecer linhas de produtos aprovadas pelos Fabricantes de Equipamentos Originais (OEM), visando contas de frotas que priorizam a conformidade com a garantia.

A Vivo Energy inaugurou seu 336º posto de serviço com a marca Shell no Quênia em julho de 2025 e introduziu a plataforma de telemática Vivo Energy-Gestão da Experiência do Cliente (VE-CEM), que reduz os intervalos de troca em até 30%, criando custos de mudança baseados em dados para grandes operadores de frota. Os misturadores locais, incluindo Lake Group, Mogas e Delta Lubricants, aproveitam as importações de óleo base isentas de impostos para oferecer óleos de grau mineral a preços mais baixos do que os concorrentes multinacionais. Novos participantes, como a indiana Maximus International, planejam investir USD 25 milhões para expandir a capacidade de produção da África Oriental para 60.000 quilolitros por ano até 2027. Além disso, fornecedores chineses de baixo custo estão entrando no mercado, oferecendo produtos certificados pelo Instituto Americano de Petróleo (API) com preços 20 a 30% abaixo das marcas globais.

Os óleos falsificados continuam sendo um desafio significativo no mercado. A Autoridade Anticontrafação do Quênia e a Comissão de Concorrência Leal da Tanzânia apreenderam volumes substanciais de produtos falsificados durante 2025-2026. No entanto, a capacidade laboratorial limitada e as penalidades brandas contribuem para a reincidência. Em resposta, os comercializadores introduziram embalagens com rastreamento e sistemas de verificação por Serviço de Mensagens Curtas (SMS) para o consumidor, embora a adoção permaneça lenta nos canais de varejo informais. Avanços tecnológicos, mistura localizada e regimes de impostos devem ser fatores competitivos-chave no desenvolvimento de curto prazo do mercado de óleo de motor automotivo da África Oriental.

Líderes do Setor de Óleo de Motor Automotivo da África Oriental

-

Shell plc

-

TotalEnergies

-

BP p.l.c.

-

Chevron Corporation

-

Puma Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A WearCheck lançou seu site de monitoramento de condições Lubrigard, fornecendo serviços de análise de óleo e soluções de manutenção preditiva para frotas, operações de mineração e plantas industriais em toda a África. Esta plataforma apoia os operadores na otimização dos intervalos de troca e na redução dos custos gerais, o que é particularmente relevante para o setor de óleo de motor automotivo da África Oriental, onde práticas eficientes de manutenção são essenciais.

- Março de 2025: A DHL colaborou com a Scania para introduzir 25 caminhões Euro 5 a biodiesel no Quênia, que requerem lubrificantes 5W-30 de baixo SAPS (baixo teor de Cinzas Sulfatadas, Fósforo e Enxofre) para proteger os filtros de partículas diesel. Este desenvolvimento reflete como a modernização das frotas na África Oriental está influenciando a demanda por graus de menor viscosidade e maior especificação, criando oportunidades para fornecedores de óleo sintético no mercado de óleo de motor automotivo.

Escopo do Relatório do Mercado de Óleo de Motor Automotivo da África Oriental

O óleo de motor automotivo, um lubrificante para motores de combustão interna, reduz o atrito, resfria os componentes, veda a câmara de combustão e limpa as peças internas. Ao evitar o contato metal com metal, prolonga a vida útil do motor. Os óleos de motor, disponíveis nas versões sintética ou convencional, são classificados com base em sua viscosidade.

O mercado de óleo de motor automotivo da África Oriental é segmentado por tipo de produto, tipo de óleo base, grau e geografia. Por tipo de produto, o mercado é segmentado em óleo de motor para veículos de passeio (PCMO), óleo de motor para uso intensivo (HDMO) e óleo de motor para motocicletas (MCO). Por tipo de óleo base, o mercado é segmentado em mineral, semissintético, totalmente sintético e de base biológica. Por grau, o mercado é segmentado em 0W-XX, 5W-XX, 10W-XX, 15W-XX, monograus e outros graus. O relatório também abrange o tamanho do mercado e as previsões para óleo de motor automotivo em 7 países da região. Os tamanhos e previsões de mercado são fornecidos em termos de volume (Litros).

| Óleo de Motor para Veículos de Passeio (PCMO) |

| Óleo de Motor para Uso Intensivo (HDMO) |

| Óleo de Motor para Motocicletas (MCO) |

| Mineral |

| Semissintético |

| Totalmente Sintético |

| De Base Biológica |

| 0W-XX |

| 5W-XX |

| 10W-XX |

| 15W-XX |

| Monograus |

| Outros Graus |

| Quênia |

| Tanzânia |

| Uganda |

| Etiópia |

| Ruanda |

| Burundi |

| República Democrática do Congo |

| Por Tipo de Produto | Óleo de Motor para Veículos de Passeio (PCMO) |

| Óleo de Motor para Uso Intensivo (HDMO) | |

| Óleo de Motor para Motocicletas (MCO) | |

| Por Tipo de Óleo Base | Mineral |

| Semissintético | |

| Totalmente Sintético | |

| De Base Biológica | |

| Por Grau | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus | |

| Por Geografia | Quênia |

| Tanzânia | |

| Uganda | |

| Etiópia | |

| Ruanda | |

| Burundi | |

| República Democrática do Congo |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Óleo de Motor Automotivo da África Oriental?

O tamanho do Mercado de Óleo de Motor Automotivo da África Oriental está projetado em 122,35 milhões de litros em 2025, 126,46 milhões de litros em 2026, e deverá atingir 147,51 milhões de litros até 2031, crescendo a um CAGR de 3,13% de 2026 a 2031.

Qual categoria de produto crescerá mais rapidamente até 2031?

O óleo de motor para motocicletas lidera com um CAGR de 3,34% devido à rápida expansão das frotas de veículos de duas rodas.

Qual é a dominância atual dos óleos minerais?

Os graus minerais detinham 72,27% do volume de 2025, mas estão cedendo gradualmente participação para os sintéticos.

Por que os sintéticos estão ganhando impulso?

As normas de emissões Euro IV, as cláusulas de garantia dos OEMs e as maiores economias no custo total de propriedade das frotas estão impulsionando uma taxa de crescimento anual de 3,96% para os óleos totalmente sintéticos.

Página atualizada pela última vez em: