Tamanho e Participação do Mercado de Óleos de Motor Automotivos do Leste Asiático

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

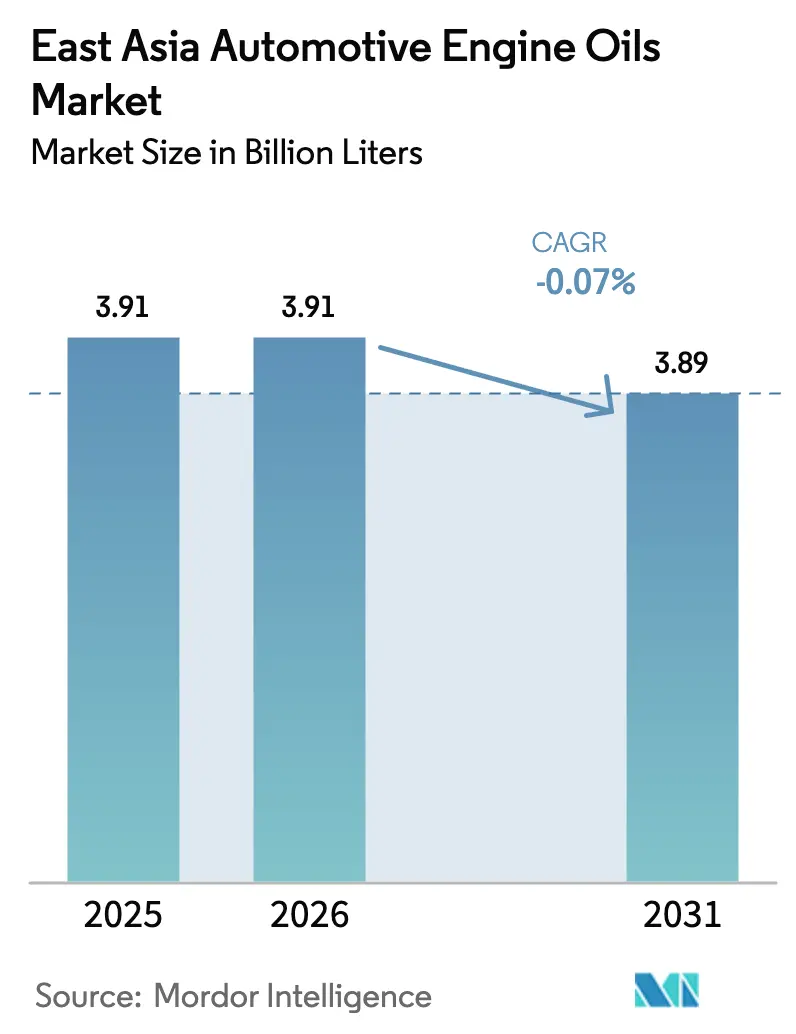

| Tamanho do mercado no ano base (2025) | 3.91 Bilhões de litros |

| Volume do Mercado (2026) | 3.91 Bilhões de litros |

| Volume do Mercado (2031) | 3.89 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | -0.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos de Motor Automotivos do Leste Asiático por Mordor Intelligence

O tamanho do Mercado de Óleos de Motor Automotivos do Leste Asiático em 2026 é estimado em 3,91 bilhões de litros, crescendo a partir do valor de 3,91 bilhões de litros de 2025, com projeções para 2031 indicando 3,89 bilhões de litros, crescendo a um CAGR de -0,07% no período de 2026 a 2031. O crescimento agregado estagnado oculta profundas mudanças estruturais à medida que os veículos elétricos a bateria ganham participação de mercado e reduzem o consumo de lubrificantes nos principais centros urbanos. A alta concentração do mercado na China mantém os volumes globais expressivos, mas também amplifica a exposição a mudanças de políticas que aceleram a eletrificação. Enquanto isso, oportunidades de nicho surgem em motocicletas, veículos comerciais leves e aplicações marítimas, onde os motores de combustão interna permanecem preferidos. As pressões competitivas se intensificam à medida que os operadores enfrentam volumes em queda, custos crescentes de matérias-primas e volatilidade na cadeia de suprimentos, ligada à forte dependência regional de óleos de base premium importados. Para defender a rentabilidade, os players estão migrando para graus sintéticos, forjando alianças mais estreitas com montadoras e diversificando para geografias de crescimento mais acelerado, como Taiwan.

Principais Conclusões do Relatório

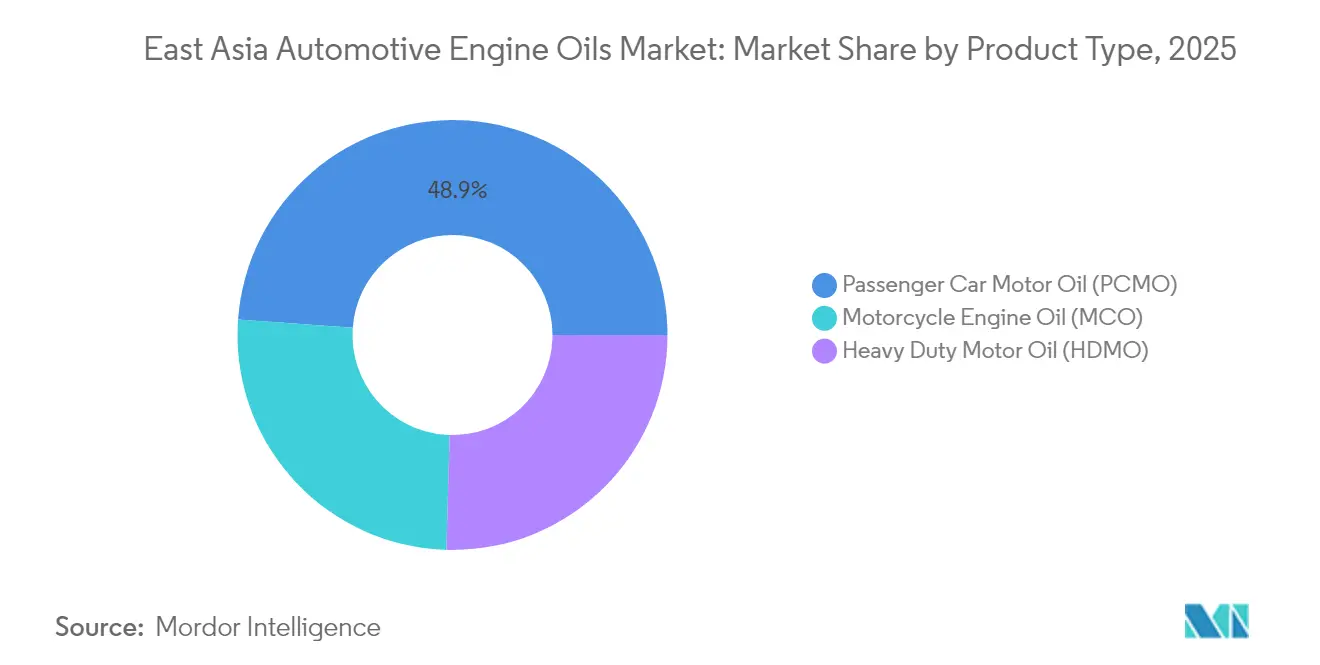

- Por tipo de produto, o óleo de motor para veículos de passeio deteve 48,85% da participação do mercado de óleos de motor automotivos do Leste Asiático em 2025, enquanto o óleo de motor para motocicletas deve crescer ao CAGR mais rápido de 0,93% até 2031.

- Por base de estoque, os óleos minerais responderam por 61,85% do tamanho do mercado de óleos de motor automotivos do Leste Asiático em 2025, com os graus sintéticos projetados para expandir a um CAGR de 1,05% entre 2026 e 2031.

- Por geografia, a China capturou 73,65% do mercado de óleos de motor automotivos do Leste Asiático em 2025, e Taiwan deve registrar o maior CAGR de 0,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Óleos de Motor Automotivos do Leste Asiático

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação do parque de veículos de passeio e ciclos de substituição | +0.5% | China, Japão, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Grande parque de veículos de duas rodas sustentando a demanda por MCO | +0.3% | Taiwan, China urbana, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Expansão de frotas de VCL e de última milha | +0.2% | Centros de comércio eletrônico da China, corredores logísticos do Japão | Curto prazo (≤ 2 anos) |

| Crescimento industrial e portuário impulsionando a demanda por HDMO/marítimo | +0.1% | Áreas costeiras da China, estaleiros da Coreia do Sul | Médio prazo (2 a 4 anos) |

| Pressão das montadoras por óleos de baixa viscosidade para economia de combustível | +0.15% | Japão premium, cidades de primeiro nível da China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do Parque de Veículos de Passeio e Ciclos de Substituição

Os adiamentos de manutenção durante a pandemia criaram uma demanda reprimida por serviços que emergiu em 2024, quando os proprietários correram para proteger veículos envelhecidos. O parque de veículos de passeio da China aumentou, uma tendência que leva a um maior consumo de óleo por veículo, pois motores mais antigos requerem formulações mais espessas para proteção contra desgaste. No Japão, os consumidores preferem estender a vida útil de seus veículos em vez de substituí-los, o que reforça a demanda por óleos sintéticos premium que permitem operação mais silenciosa e menores emissões. O impulso do ciclo de substituição oferece um amortecedor de dois a quatro anos, protegendo o mercado de óleos de motor automotivos do Leste Asiático contra a onda de eletrificação nas áreas urbanas. Os motoristas rurais e suburbanos, menos atendidos pela infraestrutura de recarga, tendem a manter seus veículos de combustão interna por mais tempo, prolongando assim a necessidade de lubrificantes.

Grande Parque de Veículos de Duas Rodas Sustentando a Demanda por MCO

Os veículos de duas rodas continuam sendo um meio de transporte econômico nas congestionadas cidades asiáticas. A alta densidade de motocicletas em Taiwan sustenta um estável conjunto de motores que precisam de lubrificação a cada 3.000 a 5.000 quilômetros. Na China, as plataformas de entrega de alimentos operam por meio de motos, cada uma acumulando altos tempos de marcha lenta e partidas a frio frequentes que aceleram a degradação do óleo. A cultura de turismo recreativo da Coreia do Sul sustenta a demanda por sintéticos de alto desempenho para passeios de fim de semana. Como as scooters elétricas enfrentam dificuldades com autonomia e longevidade da bateria, os veículos de duas rodas de combustão interna mantêm sua popularidade, ajudando o mercado de óleos de motor automotivos do Leste Asiático a contrabalançar as perdas em veículos de passeio.

Expansão de Frotas de VCL e de Última Milha Reduzindo os Intervalos de Troca

O volume de encomendas do comércio eletrônico na China continua a crescer, atendido por veículos comerciais leves (VCLs) que ficam em marcha lenta e reiniciam com frequência no trânsito intenso. Esses ciclos de uso reduzem os intervalos de troca de óleo para 5.000 a 7.500 quilômetros, efetivamente dobrando a demanda por lubrificante por veículo em comparação com o uso padrão de passeio. A população envelhecida do Japão está impulsionando o crescimento das frotas de entrega domiciliar de mantimentos e medicamentos, enquanto a corrida pela entrega no mesmo dia na Coreia do Sul intensifica a quilometragem de vans urbanas. Os operadores de frotas adotam aplicativos de manutenção preditiva que sinalizam quedas de viscosidade, incentivando trocas de óleo mais oportunas e protegendo os motores, sustentando assim o volume apesar dos ganhos gerais de eficiência dos veículos.

Crescimento Industrial e Portuário Elevando a Demanda por HDMO/Marítimo

A retomada da manufatura e as ampliações da capacidade portuária nas regiões costeiras da China e da Coreia do Sul requerem óleo de motor para serviço pesado (HDMO) para guindastes, caminhões e sistemas auxiliares de embarcações. A produção industrial da China se expandiu em 2024. Os pedidos de navios transportadores de GNL e porta-contêineres nos estaleiros coreanos revitalizam a absorção de lubrificantes marítimos, compensando os declínios automotivos. A infraestrutura vinculada à Iniciativa Cinturão e Rota impulsiona a demanda por óleos hidráulicos e de engrenagens utilizados em equipamentos de construção. Esses segmentos industriais geram margens mais elevadas e contratos mais longos, proporcionando aos fornecedores de lubrificantes uma proteção contra a queda nas vendas de veículos de passeio.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da adoção de VEB e veículos elétricos de duas rodas nas cidades | −0.6% | Shenzhen, Xangai, Seul, Tóquio | Curto prazo (≤ 2 anos) |

| Sintéticos de troca estendida e intervalos de serviço mais longos | −0.5% | Segmentos premium do Japão e da Coreia do Sul, luxo na China | Médio prazo (2 a 4 anos) |

| Dependência de importações para determinados óleos de base | −0.25% | China, Taiwan | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Adoção de VEB e Veículos Elétricos de Duas Rodas em Centros Urbanos

Os veículos elétricos a bateria responderam por uma parcela significativa das vendas de novos veículos da China em 2024[1]Associação de Fabricantes de Automóveis da China, "Estatísticas da Indústria Automobilística Chinesa 2024," caam.org.cn. A adoção urbana afeta mais duramente os segmentos de troca de óleo de alta frequência, erodindo desproporcionalmente o volume de lubrificantes. Seul e Tóquio aceleram os mandatos de emissão zero para táxis e frotas municipais, enquanto os subsídios locais reduzem as diferenças no custo total de propriedade. Os veículos elétricos de duas rodas ganham participação na mobilidade pessoal de curta distância, retirando motocicletas de pequeno motor das oficinas de serviço. O efeito de substituição se acumula anualmente, reduzindo a base do mercado de óleos de motor automotivos do Leste Asiático nos territórios mais rentáveis.

Sintéticos de Troca Estendida e Intervalos de Serviço Mais Longos das Montadoras

A ampla adoção de sintéticos de alta qualidade reduz as trocas de óleo de três por ano para uma ou duas, diminuindo assim o consumo por veículo. Os fabricantes premium comercializam intervalos de troca de 20.000 quilômetros, respaldados por químicas de aditivos avançadas que resistem à oxidação. Os consumidores apreciam a menor necessidade de manutenção, reforçando a mudança. Como todas as marcas utilizam trocas estendidas, os fornecedores não conseguem compensar os litros perdidos ganhando participação de mercado. A restrição pesa fortemente sobre os volumes, mas também eleva os valores por litro, levando os produtores a buscar margens em vez de tonelagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do PCMO Enfrenta o Crescimento do MCO

O óleo de motor para veículos de passeio comandou 48,85% do volume de 2025 no mercado de óleos de motor automotivos do Leste Asiático, graças à enorme frota de veículos de passeio da China. A perspectiva do segmento se deteriora à medida que os carros elétricos a bateria canibalizam as vendas de novos veículos, particularmente nas cidades de primeiro nível. No entanto, os veículos de combustão interna envelhecidos fora dos centros urbanos ainda requerem óleos tradicionais 5W-30, desacelerando o ritmo do declínio. Em contraste, o óleo de motor para motocicletas deve registrar um CAGR de 0,93% até 2031, impulsionado pela alta densidade de motocicletas em Taiwan e pela crescente economia de entregadores na China. A premiumização do MCO ganha impulso à medida que entusiastas e plataformas de entrega especificam blends sintéticos para melhor desempenho da embreagem e estabilidade térmica. O segmento de PCMO permanece crítico para a escala, mas está migrando para sintéticos de baixa viscosidade, enquanto o MCO oferece um modesto potencial de crescimento de volume com margens saudáveis.

Por Base de Estoque: O Impulso dos Sintéticos Desafia a Dominância dos Minerais

Os óleos minerais retiveram 61,85% do volume de 2025, dominando os operadores rurais sensíveis ao custo e os taxistas de alta quilometragem. No entanto, os graus sintéticos devem crescer a um CAGR de 1,05% à medida que as montadoras intensificam as metas de economia de combustível e os consumidores buscam intervalos de troca mais longos. Os semissintéticos preenchem a lacuna de acessibilidade, enquanto os lubrificantes de base biológica permanecem incipientes, mas acumulam apoio regulatório. A produção de Grupo III na Coreia do Sul se expande para atender à demanda regional, mas a persistente dependência de importações mantém os preços em um patamar elevado.

Análise Geográfica

A China respondeu por 73,65% do volume regional em 2025; no entanto, o risco de declínio mais acentuado decorre de seu agressivo roteiro de eletrificação. Espera-se que as vendas de novos carros elétricos a bateria em 2025 corroam a demanda incremental por óleo nos mercados mais ricos do país. As províncias rurais com menos infraestrutura de recarga ainda favorecem os veículos de combustão interna, oferecendo um amortecedor. O déficit de óleo de base da China adiciona pressão de custos. Os produtores de lubrificantes se consolidam à medida que as margens se estreitam e os misturadores menores saem do mercado.

Japão e Coreia do Sul juntos detêm uma participação significativa. Ambos exibem volumes estagnados, mas alta penetração de sintéticos, sustentando preços superiores por litro. As montadoras japonesas estabelecem benchmarks globais de lubrificantes, fomentando oportunidades de exportação para formulações aprovadas. Os players integrados de refino da Coreia do Sul alavancam a dominância no Grupo III para atender tanto à demanda doméstica quanto à chinesa, compensando parcialmente a contração das vendas locais.

Taiwan registra a taxa de crescimento mais rápida de 0,66% até 2031. A incomparável densidade de motocicletas da ilha e os setores resilientes de semicondutores e transporte marítimo sustentam a demanda. O terreno montanhoso e as distâncias entre cidades limitam a autonomia das scooters elétricas, mantendo as motos de combustão relevantes. A política comercial aberta de Taiwan facilita o abastecimento de matérias-primas, enquanto os misturadores locais ampliam as linhas de MCO premium para capturar atualizações de entusiastas.

Cenário Competitivo

O mercado de óleos de motor automotivos do Leste Asiático é moderadamente fragmentado. As grandes empresas globais se alinham com as principais empresas regionais. A Shell aproveita sua tecnologia sintética global baseada em Pennzoil para conquistar contratos de abastecimento de fábrica com montadoras na China e na Coreia[2]Shell plc, "Atualização da Estratégia de Negócios de Lubrificantes 2024," shell.com . A ExxonMobil promove pacotes de troca estendida Mobil 1 nos círculos de carros de desempenho do Japão. As mudanças estratégicas se concentram em sintéticos de maior margem, produtos de nicho especializados e digitalização do pós-venda. As empresas líderes estão pilotando modelos de óleo como serviço habilitados por IA, oferecendo assinaturas de preço fixo combinadas com alertas de troca verificados por telemetria. A integração vertical de óleo de base e os contratos de fornecimento de longo prazo mitigam a volatilidade das matérias-primas. Os concorrentes regionais exploram espaços em branco em biolubrificantes e blends marítimos, aproveitando os incentivos regulatórios locais. A atividade de fusões e aquisições se intensifica à medida que a contração impulsiona economias de escala.

Líderes do Setor de Óleos de Motor Automotivos do Leste Asiático

China Petrochemical Corporation

China National Petroleum Corporation

Shell plc

ENEOS Corporation

ExxonMobil Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: BP p.l.c. começou a explorar a venda de sua unidade de lubrificantes Castrol, avaliada em até USD 10 bilhões, como parte de um programa maior de desinvestimento de USD 20 bilhões previsto para conclusão até 2027.

- Novembro de 2024: PTT LUBRICANTS lançou os óleos de motor com Tecnologia EVOTEC em Taiwan, visando maior vida útil do serviço e melhor eficiência de combustível nos segmentos de motocicletas e veículos de passeio.

Escopo do Relatório do Mercado de Óleos de Motor Automotivos do Leste Asiático

| Óleo de Motor para Veículos de Passeio (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus | |

| Óleo de Motor para Serviço Pesado (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus | |

| Óleo de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus |

| Mineral |

| Sintético |

| Semissintético |

| De Base Biológica |

| China |

| Coreia do Sul |

| Japão |

| Taiwan |

| Outros (Mongólia, Hong Kong) |

| Por Tipo de Produto | Óleo de Motor para Veículos de Passeio (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Óleo de Motor para Serviço Pesado (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Óleo de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Por Base de Estoque | Mineral | |

| Sintético | ||

| Semissintético | ||

| De Base Biológica | ||

| Por Geografia | China | |

| Coreia do Sul | ||

| Japão | ||

| Taiwan | ||

| Outros (Mongólia, Hong Kong) | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de óleos de motor automotivos do Leste Asiático em 2026?

Espera-se que o tamanho do mercado de óleos de motor automotivos do Leste Asiático atinja 3,91 bilhões de litros até 2026.

Qual é a perspectiva de crescimento até 2031?

O volume deve declinar ligeiramente para 3,89 bilhões de litros, implicando um CAGR de -0,07% no período de 2026 a 2031.

Qual segmento cresce mais rapidamente nos próximos cinco anos?

O óleo de motor para motocicletas lidera com um CAGR projetado de 0,93%, impulsionado pelas frotas de entrega urbana e pela alta densidade de veículos de duas rodas.

Por que os sintéticos estão ganhando participação?

Os mandatos das montadoras por óleos de baixa viscosidade, intervalos de troca mais longos e ganhos de economia de combustível impulsionam a demanda por bases de estoque sintéticas.

Como a eletrificação afetará os fornecedores de lubrificantes?

A adoção de veículos elétricos a bateria nas cidades de primeiro nível acelera a contração de volume, forçando os fornecedores a migrar para segmentos premium e nichos industriais.

Qual país do Leste Asiático apresenta o melhor potencial de crescimento?

Taiwan lidera o ranking de crescimento com um CAGR de 0,66%, impulsionado pela resiliente propriedade de motocicletas e pela crescente demanda industrial.

Página atualizada pela última vez em: