Taille et Part du Marché des Huiles Moteur Automobiles en Afrique de l'Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

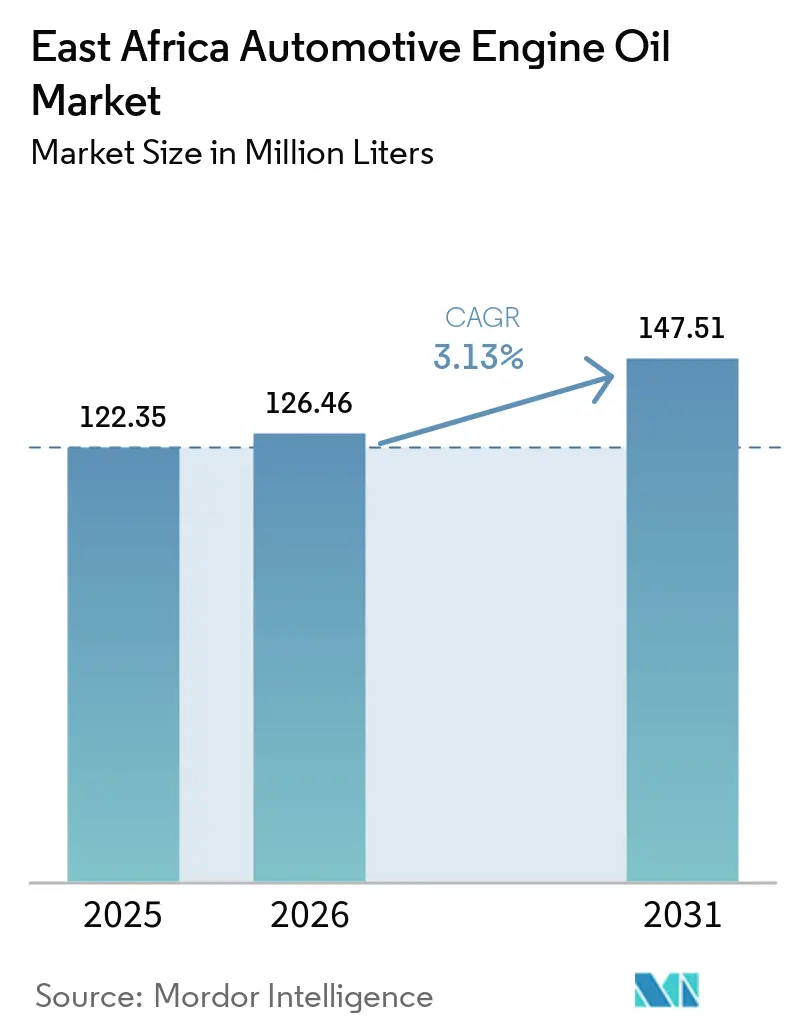

| Taille du marché de l'année de base (2025) | 122.35 Millions de litres |

| Volume du Marché (2026) | 126.46 Millions de litres |

| Volume du Marché (2031) | 147.51 Millions de litres |

| Taux de croissance (2026 - 2031) | 3.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Huiles Moteur Automobiles en Afrique de l'Est par Mordor Intelligence

La taille du Marché des Huiles Moteur Automobiles en Afrique de l'Est est projetée à 122,35 millions de litres en 2025, 126,46 millions de litres en 2026, et devrait atteindre 147,51 millions de litres d'ici 2031, avec un CAGR de 3,13% de 2026 à 2031. Les huiles minérales représentent la majorité de la demande ; cependant, les grades entièrement synthétiques connaissent une croissance plus rapide en raison de la mise en œuvre des normes d'homologation Euro IV pour les nouveaux véhicules et des protocoles d'inspection annuelle plus stricts au Kenya, en Tanzanie et en Ouganda. L'augmentation des immatriculations de motos, notamment le marché boda-boda en expansion au Kenya, influence les circuits de l'après-vente et stimule les ventes d'huiles deux-temps et quatre-temps en petits conditionnements. La demande en huiles pour usage intensif augmente également, soutenue par de grands projets d'infrastructure tels que l'extension du chemin de fer à écartement standard Kisumu-Malaba au Kenya et le Projet de Graphite de Mahenge en Tanzanie. Ces projets nécessitent collectivement des milliers de moteurs spécifiant des formulations premium telles que le 15W-40 ou le 10W-30. La dynamique concurrentielle s'intensifie à mesure que les acteurs mondiaux développent leurs opérations de mélange locales. Par exemple, TotalEnergies a augmenté sa capacité à Mombasa à 47 kilotonnes, tandis que Puma Energy a lancé une coentreprise de mélange au Kenya. Ces deux initiatives sont facilitées par les régimes de remise de droits sur les huiles de base en franchise de droits dans le cadre du programme tarifaire de la Communauté d'Afrique de l'Est.

Points Clés du Rapport

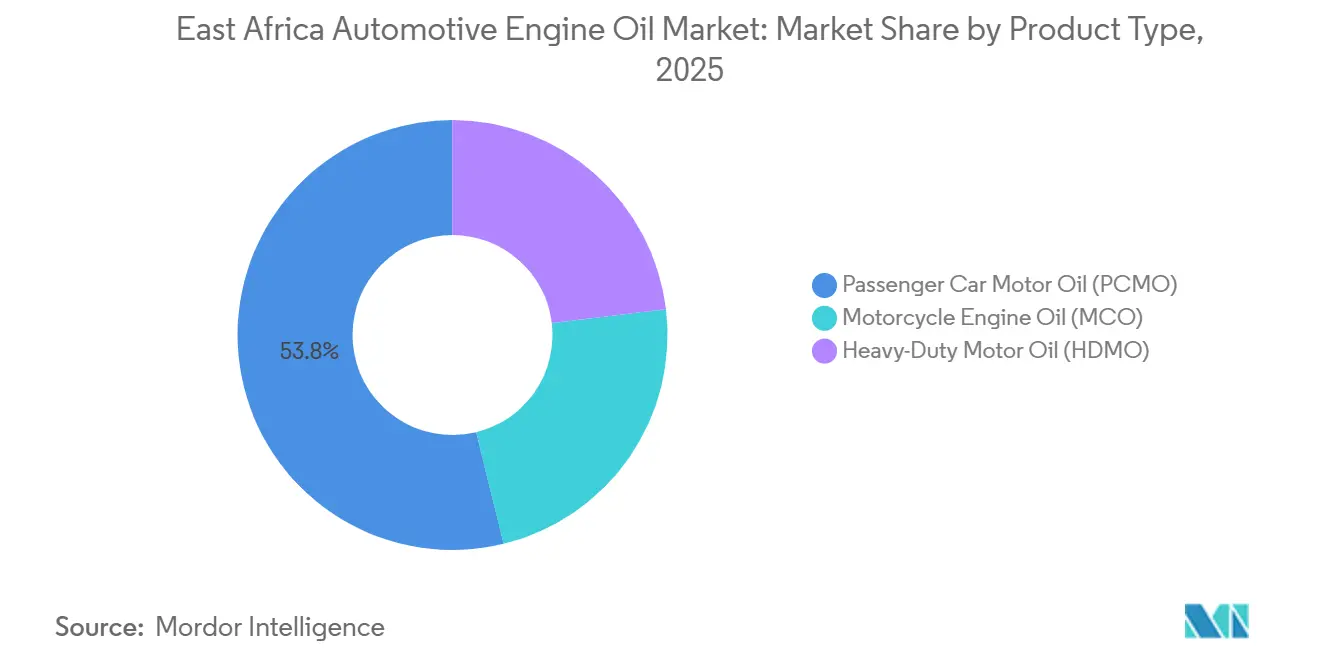

- Par type de produit, l'huile moteur pour voitures particulières a représenté 53,81% de la part du marché des huiles moteur automobiles en Afrique de l'Est en 2025, tandis que l'huile moteur pour motos progresse à un CAGR de 3,34% jusqu'en 2031.

- Par type de base stock, les huiles minérales ont capturé 72,27% de la taille du marché des huiles moteur automobiles en Afrique de l'Est en 2025, mais les huiles entièrement synthétiques devraient croître à un CAGR de 3,96% jusqu'en 2031.

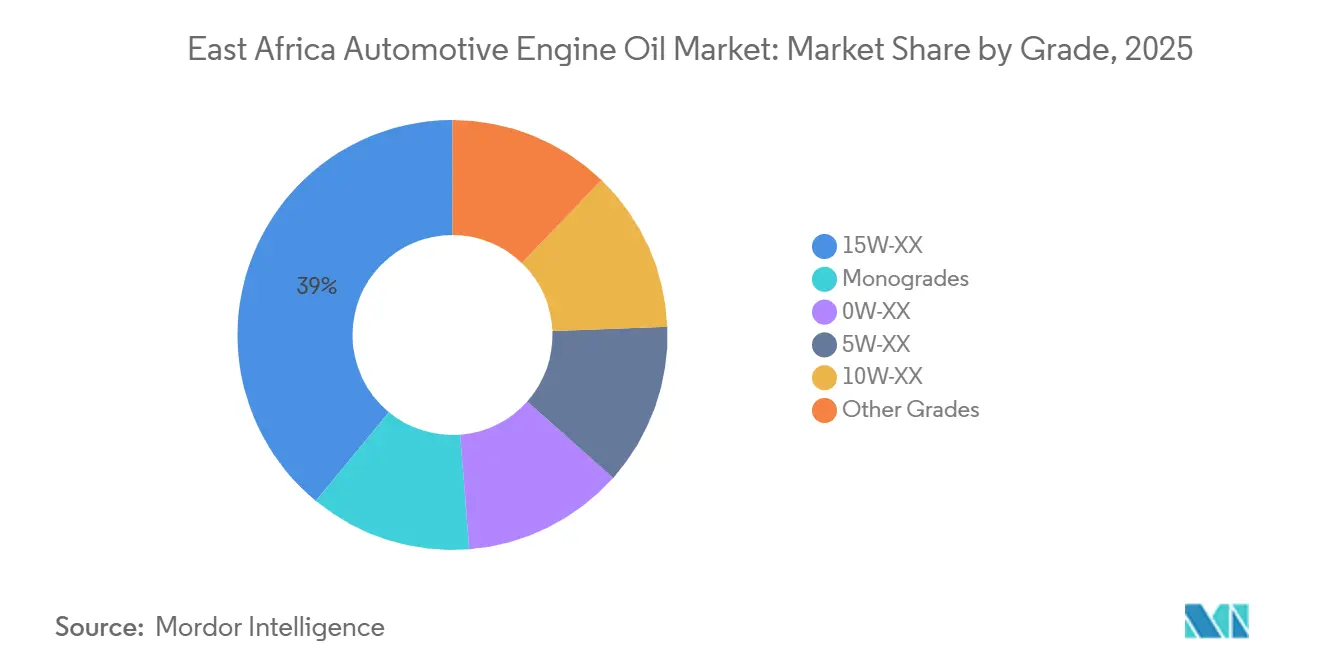

- Par grade, la famille de viscosité 15W-XX détenait 39,04% du volume de 2025 ; cependant, les grades 5W-XX devraient se développer à un CAGR de 3,81% jusqu'en 2031.

- Par géographie, le Kenya représentait 40,51% du volume en 2025, et la Tanzanie progresse à un CAGR de 3,37% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Huiles Moteur Automobiles en Afrique de l'Est

Analyse de l'Impact des Facteurs Moteurs*

| Facteurs Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de l'âge moyen des véhicules | +0.6% | Kenya, Tanzanie, Ouganda, plus élevé dans les zones rurales et péri-urbaines | Moyen terme (2-4 ans) |

| Croissance du parc automobile et importations de véhicules d'occasion | +0.7% | Kenya, Tanzanie, Ouganda ; répercussions sur le Rwanda, le Burundi | Court terme (≤ 2 ans) |

| Essor de la logistique, des projets miniers et d'infrastructure | +0.5% | Tanzanie (Mahenge, SGR), Kenya (SGR Kisumu-Malaba, chemin de fer Voi-Taveta) | Moyen terme (2-4 ans) |

| Transition rapide vers les huiles synthétiques et semi-synthétiques | +0.4% | Centres urbains au Kenya, en Tanzanie ; piloté par les équipementiers en Ouganda | Long terme (≥ 4 ans) |

| Régime de remise de droits de la Communauté d'Afrique de l'Est catalysant le mélange local | +0.3% | Tanzanie, Rwanda, Kenya, et localisé dans les centres de mélange | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'Âge Moyen des Véhicules

Le plafond d'importation de huit ans au Kenya, en vigueur depuis janvier 2026, autorise l'importation de véhicules fabriqués en 2018. Cela se traduit par des flottes dont la durée de vie en service varie de 6 à 15 ans, qui consomment des volumes plus élevés de lubrifiants 15W-40 et 20W-50 en raison de l'usure accrue, des fuites et de la combustion d'huile[1]Kenya Revenue Authority, "Restrictions d'âge à l'importation de véhicules," kra.go.ke. Au cours des huit premiers mois de 2024, la Tanzanie a importé 46 944 voitures d'occasion, tandis que l'Ouganda en a importé 19 440, la plupart des véhicules affichant des relevés kilométriques dépassant 100 000 km. Les réglementations d'inspection annuelle DKS 1515:2025 du Kenya incluent désormais des contrôles des niveaux d'huile moteur, de la pression et de l'intégrité des fuites, ce qui incite à des cycles de vidange plus fréquents pour les flottes commerciales. Bien que les opérateurs logistiques expérimentent la surveillance de l'état de l'huile, le taux d'adoption reste inférieur à 5%, laissant un potentiel significatif pour les ventes de lubrifiants de qualité supérieure. À mesure que les moteurs vieillissent, les intervalles de vidange recommandés raccourcissent souvent, malgré les efforts des consommateurs pour les prolonger, contribuant à une augmentation globale de la consommation de lubrifiants.

Croissance du Parc Automobile et Importations de Véhicules d'Occasion

En décembre 2025, le Kenya a immatriculé 31 595 nouveaux véhicules, tandis que le parc automobile national a dépassé 3 millions d'unités, dont plus de 1,4 million de motos, augmentant considérablement la demande en lubrifiants[2]Autorité nationale des transports et de la sécurité routière du Kenya, "Statistiques d'immatriculation des véhicules 2025," ntsa.go.ke. L'afflux de véhicules en provenance du Japon et des Émirats arabes unis a introduit des groupes motopropulseurs à essence et diesel turbocompressés, qui nécessitent des huiles à faible teneur en cendres sulfatées, phosphore et soufre (SAPS), à faible viscosité, telles que spécifiées dans les manuels des équipementiers (OEM). Cependant, ces huiles sont rarement disponibles dans les zones rurales, ce qui amène les mécaniciens à se fier aux huiles minérales 15W-40. Les immatriculations de motos ont augmenté de 128,2% en glissement annuel pour atteindre 163 112 unités en 2025, les motos consommant de l'huile à un taux trois à cinq fois supérieur au taux par kilomètre des voitures particulières. Les préférences en matière de conditionnement évoluent, les bouteilles de 1 litre et de 500 mL dominant les ventes en bord de route, les conducteurs de boda-boda optant pour des quantités plus petites et plus abordables. Le marché des huiles moteur automobiles en Afrique de l'Est bénéficie à la fois de la croissance du parc automobile et de la fréquence plus élevée des appoints d'huile dans les différentes catégories de véhicules.

Essor de la Logistique, des Projets Miniers et d'Infrastructure

L'extension ferroviaire Kisumu-Malaba, lancée en mars 2026, a mobilisé des excavateurs et des camions de transport nécessitant des lubrifiants API CK-4 ou ACEA E6. De même, le Projet de Graphite de Mahenge en Tanzanie, qui crée 900 emplois à temps plein, implique des opérations continues d'équipements lourds, augmentant collectivement la demande en huile pour usage intensif. En janvier 2026, Africa Global Logistics (AGL) a ajouté 32 tracteurs routiers Sinotruk, tandis que DHL a déployé 25 camions biodiesel Euro 5 en mars 2025, faisant évoluer les exigences en lubrifiants de flotte vers des grades synthétiques-blend 10W-30 ou 5W-30. Les intervalles de vidange prolongés de 20 000 à 40 000 km deviennent la norme le long du Corridor Nord, augmentant la valeur par vidange malgré une fréquence réduite. Bien que l'électrification minière en soit encore à ses débuts, l'adoption de foreuses électriques par les entrepreneurs internationaux est peu susceptible d'avoir un impact significatif sur la demande en huile pour moteurs diesel avant 2031. Dans l'ensemble, les activités de construction et de logistique constituent une base de demande stable pour le marché des huiles moteur automobiles en Afrique de l'Est.

Transition Rapide vers les Huiles Synthétiques et Semi-Synthétiques

L'adoption des normes d'émissions Euro IV a conduit les équipementiers (OEM) à recommander des formulations à faible viscosité et à faible teneur en cendres sulfatées, phosphore et soufre (SAPS). La mise à niveau de l'installation de TotalEnergies à Mombasa permet désormais la production locale de grades American Petroleum Institute (API) SN Plus et ACEA C3, réduisant les délais de livraison et abaissant les prix de détail des huiles synthétiques. Les opérateurs de flottes utilisent de plus en plus l'analyse d'huile pilotée par télématique, qui peut prolonger les intervalles de vidange jusqu'à 30% lorsque des huiles de qualité supérieure sont utilisées, améliorant ainsi la rentabilité des synthétiques. Les distributeurs réalisent des marges brutes environ 20% plus élevées sur les produits synthétiques, ce qui stimule les efforts de promotion de ces options. Bien que la sensibilisation des utilisateurs finaux reste limitée, les exigences de garantie des équipementiers de camions contraignent les centres de service à abandonner les huiles minérales pures pour les moteurs plus récents.

Analyse de l'Impact des Facteurs Limitants*

| Facteurs Limitants | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des huiles contrefaites ou adultérées | -0.4% | Kenya, Tanzanie, Ouganda, concentrées dans le commerce informel et les villes frontalières | Court terme (≤ 2 ans) |

| Forte sensibilité aux prix et dépendance aux importations | -0.3% | Ouganda, Burundi, Soudan du Sud, Kenya rural et Tanzanie | Moyen terme (2-4 ans) |

| Pénuries de devises étrangères entraînant des ruptures de stock de lubrifiants | -0.2% | Éthiopie, Soudan du Sud, Burundi, épisodique au Kenya et en Tanzanie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Huiles Contrefaites ou Adultérées

L'Autorité anti-contrefaçon du Kenya a saisi pour 65 millions KES (0,50 million USD) de lubrifiants illicites sur cinq ans, tandis que la Commission de la concurrence loyale de Tanzanie a confisqué 5 000 gallons à Kariakoo en février 2026. Ces incidents indiquent un marché gris persistant qui affecte l'image des marques. Les contrefacteurs remplissent des bidons de marque avec des huiles minérales dégradées ou recyclées et les distribuent via des kiosques informels dans les villes frontalières et les zones péri-urbaines. Les faibles sanctions et le nombre limité de laboratoires médico-légaux entravent les poursuites efficaces, permettant aux contrevenants de reprendre rapidement leurs activités. Les distributeurs testent des sceaux de validation par code QR ou par Service de Messages Courts (SMS), mais les détaillants informels résistent en raison des coûts de conformité. Sans dissuasion juridique plus stricte, les produits contrefaits continueront de réduire les volumes du marché légitime et d'impacter l'industrie des huiles moteur automobiles en Afrique de l'Est.

Forte Sensibilité aux Prix et Dépendance aux Importations

Les prix de détail des packs 15W-40 de 4 litres s'établissent en moyenne entre 15 et 20 USD au Kenya, tandis que les alternatives sans marque sont proposées à 10-12 USD, offrant une remise significative pour les consommateurs sensibles aux prix tels que les conducteurs de boda-boda et les propriétaires de petites flottes. L'Ouganda et le Burundi dépendent des importations pour plus de 90% des lubrifiants finis, les soumettant à des droits d'importation de 35 à 36% et à des suppléments de fret. Les circuits de contrebande parallèles fragilisent les distributeurs officiels, mais les incohérences de qualité de ces sources entraînent une usure prématurée des moteurs. Les multinationales introduisent le mélange local pour stabiliser les chaînes d'approvisionnement, mais les petits importateurs n'ont pas la taille suffisante pour atténuer les fluctuations mondiales des prix des huiles de base. En conséquence, les différences de prix persistantes limitent l'adoption de lubrifiants synthétiques de spécification supérieure parmi les consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Huiles pour Motos Accélèrent

L'huile moteur pour voitures particulières devrait représenter 53,81% de la taille du marché des huiles moteur automobiles en Afrique de l'Est en 2025, reflétant la prédominance des berlines et des SUV dans les flottes urbaines. L'huile moteur pour motos devrait être le segment à la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) de 3,34% jusqu'en 2031, porté par les 163 112 nouvelles immatriculations de motos au Kenya en 2025 et l'expansion des réseaux de taxis deux-roues en Ouganda. La demande en huile pour usage intensif est soutenue par la croissance du fret le long du Corridor Nord et par les projets ferroviaires en cours qui nécessitent un fonctionnement continu des excavateurs et des bulldozers.

Les mécaniciens en bord de route optent de plus en plus pour des packs de 1 litre et 500 mL pour les deux-roues, les conducteurs préférant des conditionnements plus petits et plus abordables. Ce changement de conditionnement a amélioré les marges par litre de 20 à 30%. La modernisation des flottes dans le secteur du transport routier, comme l'adoption par DHL de véhicules biodiesel Euro 5, entraîne des exigences plus élevées en matière de viscosité et de performance, orientant le marché des huiles moteur automobiles en Afrique de l'Est vers les mélanges synthétiques. Parallèlement, les intervalles de vidange des voitures particulières s'allongent à mesure que les propriétaires réduisent leurs dépenses de maintenance, compensant partiellement la croissance tirée par l'expansion du parc automobile.

Par Type de Base Stock : Les Synthétiques Grignotent la Dominance des Minérales

Les formulations minérales représentaient 72,27% du volume projeté pour 2025 ; cependant, les grades entièrement synthétiques devraient croître à un taux annuel de 3,96%, dépassant la croissance globale du marché des huiles moteur automobiles en Afrique de l'Est. Les huiles semi-synthétiques, offrant un équilibre entre coût et performance, sont de plus en plus adoptées par les flottes logistiques à la recherche d'une protection économique. Les huiles bio-basées en sont encore aux premiers stades de développement en raison de la disponibilité limitée des matières premières et de l'absence d'incitations favorables.

L'installation de 47 tonnes de TotalEnergies à Mombasa fabrique désormais des lubrifiants American Petroleum Institute (API) SN Plus et Association des Constructeurs Européens d'Automobiles (ACEA) C3, réduisant considérablement les délais de livraison pour l'approvisionnement en huile synthétique dans toute la région. Les mélangeurs d'huile synthétique réalisent des marges brutes plus élevées, permettant un investissement accru dans les initiatives d'éducation des consommateurs. De plus, les clauses de garantie des équipementiers (OEM) annulent de plus en plus la couverture si des huiles minérales sont utilisées dans les moteurs turbocompressés ou à injection directe d'essence (GDI), accélérant la transition vers les alternatives synthétiques.

Par Grade : Le 5W-XX Gagne du Terrain

La famille 15W-XX devrait représenter 39,04% de la part de marché en 2025, soutenue par les véhicules plus anciens à kilométrage élevé compatibles avec les huiles plus épaisses. En comparaison, les multigrades 5W-XX devraient croître à un taux annuel de 3,81%, portés par la règle d'importation de huit ans du Kenya. Cette réglementation permet l'entrée de moteurs Euro IV plus récents, qui nécessitent des huiles à viscosité plus faible. L'adoption de ces huiles est particulièrement observée dans des villes telles que Nairobi, Dar es Salaam et Kampala, où les ateliers certifiés par les équipementiers (OEM) promeuvent la conformité aux spécifications des moteurs.

Les grades 0W-XX pour climat froid et les huiles spécialisées pour la course ou la marine représentent ensemble une faible part de la demande du marché, limitée par un soutien technique insuffisant. Par exemple, les camions Euro V de DHL nécessitent des lubrifiants 5W-30 à faible teneur en cendres sulfatées, phosphore et soufre (low-SAPS), illustrant comment les mises à niveau des flottes influencent le marché des huiles moteur automobiles en Afrique de l'Est vers des produits de spécification supérieure. Parallèlement, les monogrades, autrefois courants dans les équipements lourds, sont en déclin à mesure que les intervalles de vidange prolongés font des multigrades une option plus économique.

Analyse Géographique

En 2025, le Kenya, la Tanzanie et l'Ouganda ont dominé le paysage régional des volumes. Le Kenya représentait une part de 40,51% en 2025, avec une consommation de carburant atteignant 6,55 millions de mètres cubes, en hausse par rapport à 2024. Cette augmentation de la consommation de carburant a entraîné une hausse du débit de lubrifiants, consolidant le statut du Kenya en tant que premier consommateur sur le marché des huiles moteur automobiles en Afrique de l'Est. Entre janvier et août 2024, la Tanzanie a importé 46 944 voitures d'occasion et, en tant que plaque tournante logistique pour six voisins enclavés, a facilité le mouvement d'huile pour usage intensif le long des principales routes commerciales. La Tanzanie devrait enregistrer le taux de croissance annuel composé (CAGR) le plus rapide de 3,37% au cours de la période de prévision (2026-2031). La décision de l'Ouganda en 2024 d'annuler le droit zéro sur les véhicules électriques (VE) a soutenu la domination continue des moteurs à combustion interne, maintenant la demande en lubrifiants.

Bien que le Rwanda et le Burundi soient des marchés plus petits, ils connaissent une croissance supérieure à la moyenne, portée par l'expansion rapide des flottes de taxis-motos urbains. La politique de remise de droits du Rwanda pour ses deux usines de mélange, d'une capacité combinée de 7,1 millions de litres, a réduit les prix de détail et amélioré l'accès aux grades de lubrifiants approuvés par les équipementiers (OEM). À l'inverse, l'Éthiopie, le Soudan du Sud et la Somalie font face à des défis tels que les pénuries de devises étrangères, l'instabilité politique et la faiblesse de l'application réglementaire. Ces problèmes entraînent des pénuries périodiques, poussant les acheteurs vers les marchés informels.

Le hub de TotalEnergies à Mombasa dessert le Kenya, l'Ouganda, la Tanzanie, les Seychelles, le Rwanda, le Burundi et l'est de la République Démocratique du Congo (RDC), établissant le Kenya comme centre de production pour le secteur des huiles moteur automobiles en Afrique de l'Est. Puma Energy, avec plus de 90 stations de détail en Tanzanie, a lancé sa première station hybride au gaz naturel comprimé (GNC) à Dar es Salaam en octobre 2025. Cette initiative met en évidence une transition vers les carburants gazeux, qui pourrait modérer la demande en lubrifiants liquides. Cependant, malgré la mise en œuvre d'un tarif extérieur harmonisé, les barrières non tarifaires, telles que les barrages routiers et les paiements informels, ajoutent jusqu'à 15% aux coûts de fret, limitant le commerce de lubrifiants au sein de la Communauté d'Afrique de l'Est (CAE).

Paysage Concurrentiel

Le marché des huiles moteur automobiles en Afrique de l'Est est modérément fragmenté. Les multinationales telles que TotalEnergies, Shell plc, BP p.l.c. et Puma Energy dominent les circuits formels du marché des huiles moteur automobiles en Afrique de l'Est, tandis que les mélangeurs locaux et les négociants du marché gris se partagent le reste du marché. TotalEnergies a étendu ses opérations à Mombasa, doublant sa capacité de production d'huile synthétique, et fournit désormais des produits répondant aux spécifications du Comité international de normalisation et d'approbation des lubrifiants (ILSAC) et de l'Association des Constructeurs Européens d'Automobiles (ACEA) à sept pays membres de la Communauté d'Afrique de l'Est (CAE). Le partenariat de mélange de Puma Energy en 2025 au Kenya se concentre sur l'offre de gammes de produits approuvées par les équipementiers (OEM), ciblant les comptes de flottes qui accordent la priorité à la conformité des garanties.

Vivo Energy a mis en service sa 336e station de marque Shell au Kenya en juillet 2025 et a introduit la plateforme télématique Vivo Energy-Customer Experience Management (VE-CEM), qui réduit les intervalles de vidange jusqu'à 30%, créant des coûts de changement basés sur les données pour les grands opérateurs de flottes. Les mélangeurs locaux, notamment Lake Group, Mogas et Delta Lubricants, tirent parti des importations d'huile de base en franchise de droits pour proposer des huiles de grade minéral à des prix inférieurs à ceux des concurrents multinationaux. Des acteurs émergents tels que Maximus International d'Inde prévoient d'investir 25 millions USD pour porter la capacité de production de l'Afrique de l'Est à 60 000 kilolitres par an d'ici 2027. De plus, des fournisseurs chinois à bas coût entrent sur le marché, proposant des produits certifiés American Petroleum Institute (API) à des prix 20 à 30% inférieurs à ceux des marques mondiales.

Les huiles contrefaites restent un défi majeur sur le marché. L'Autorité anti-contrefaçon du Kenya et la Commission de la concurrence loyale de Tanzanie ont saisi des volumes substantiels de produits contrefaits au cours de la période 2025-2026. Cependant, la capacité limitée des laboratoires et les sanctions clémentes contribuent aux récidives. En réponse, les distributeurs ont introduit des emballages avec traçabilité et des systèmes de vérification par Service de Messages Courts (SMS) pour les consommateurs, bien que l'adoption reste lente dans les circuits de vente au détail informels. Les avancées technologiques, le mélange localisé et les régimes de droits devraient être des facteurs concurrentiels clés dans le développement à court terme du marché des huiles moteur automobiles en Afrique de l'Est.

Leaders de l'Industrie des Huiles Moteur Automobiles en Afrique de l'Est

Shell plc

TotalEnergies

BP p.l.c.

Chevron Corporation

Puma Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Septembre 2025 : WearCheck a lancé son site web de surveillance de l'état des lubrifiants Lubrigard, fournissant des services d'analyse d'huile et des solutions de maintenance prédictive pour les flottes, les opérations minières et les installations industrielles à travers l'Afrique. Cette plateforme aide les opérateurs à optimiser les intervalles de vidange et à réduire les coûts globaux, ce qui est particulièrement pertinent pour l'industrie des huiles moteur automobiles en Afrique de l'Est, où des pratiques de maintenance efficaces sont essentielles.

- Mars 2025 : DHL a collaboré avec Scania pour introduire 25 camions biodiesel Euro 5 au Kenya, qui nécessitent des lubrifiants 5W-30 à faible teneur en cendres sulfatées, phosphore et soufre (low-SAPS) pour protéger les filtres à particules diesel. Ce développement reflète comment la modernisation des flottes en Afrique de l'Est influence la demande en grades à viscosité plus faible et à spécification supérieure, créant des opportunités pour les fournisseurs d'huile synthétique sur le marché des huiles moteur automobiles.

Portée du Rapport sur le Marché des Huiles Moteur Automobiles en Afrique de l'Est

L'huile moteur automobile, un lubrifiant pour les moteurs à combustion interne, réduit la friction, refroidit les composants, assure l'étanchéité de la chambre de combustion et nettoie les pièces internes. En empêchant le contact métal contre métal, elle prolonge la durée de vie du moteur. Les huiles moteur, disponibles en versions synthétiques ou conventionnelles, sont classées en fonction de leur viscosité.

Le marché des huiles moteur automobiles en Afrique de l'Est est segmenté par type de produit, type de base stock, grade et géographie. Par type de produit, le marché est segmenté en huile moteur pour voitures particulières (PCMO), huile moteur pour usage intensif (HDMO) et huile moteur pour motos (MCO). Par type de base stock, le marché est segmenté en minérale, semi-synthétique, entièrement synthétique et bio-basée. Par grade, le marché est segmenté en 0W-XX, 5W-XX, 10W-XX, 15W-XX, monogrades et autres grades. Le rapport couvre également la taille du marché et les prévisions pour les huiles moteur automobiles dans 7 pays de la région. Les tailles et prévisions du marché sont fournies en termes de volume (Litres).

| Huile Moteur pour Voitures Particulières (PCMO) |

| Huile Moteur pour Usage Intensif (HDMO) |

| Huile Moteur pour Motos (MCO) |

| Minérale |

| Semi-Synthétique |

| Entièrement Synthétique |

| Bio-Basée |

| 0W-XX |

| 5W-XX |

| 10W-XX |

| 15W-XX |

| Monogrades |

| Autres Grades |

| Kenya |

| Tanzanie |

| Ouganda |

| Éthiopie |

| Rwanda |

| Burundi |

| République Démocratique du Congo |

| Par Type de Produit | Huile Moteur pour Voitures Particulières (PCMO) |

| Huile Moteur pour Usage Intensif (HDMO) | |

| Huile Moteur pour Motos (MCO) | |

| Par Type de Base Stock | Minérale |

| Semi-Synthétique | |

| Entièrement Synthétique | |

| Bio-Basée | |

| Par Grade | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres Grades | |

| Par Géographie | Kenya |

| Tanzanie | |

| Ouganda | |

| Éthiopie | |

| Rwanda | |

| Burundi | |

| République Démocratique du Congo |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché des Huiles Moteur Automobiles en Afrique de l'Est ?

La taille du Marché des Huiles Moteur Automobiles en Afrique de l'Est est projetée à 122,35 millions de litres en 2025, 126,46 millions de litres en 2026, et devrait atteindre 147,51 millions de litres d'ici 2031, avec un CAGR de 3,13% de 2026 à 2031.

Quelle catégorie de produit connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'huile moteur pour motos est en tête avec un CAGR de 3,34% en raison de l'expansion rapide des flottes de deux-roues.

Quelle est la dominance actuelle des huiles minérales ?

Les grades minéraux détenaient 72,27% du volume de 2025 mais cèdent progressivement des parts aux synthétiques.

Pourquoi les synthétiques gagnent-ils en dynamisme ?

Les normes d'émissions Euro IV, les clauses de garantie des équipementiers et les économies plus élevées sur le coût total de possession des flottes stimulent un taux de croissance annuel de 3,96% pour les huiles entièrement synthétiques.

Dernière mise à jour de la page le: