Tamaño y Participación del Mercado de Aceite de Motor Automotriz de África Oriental

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

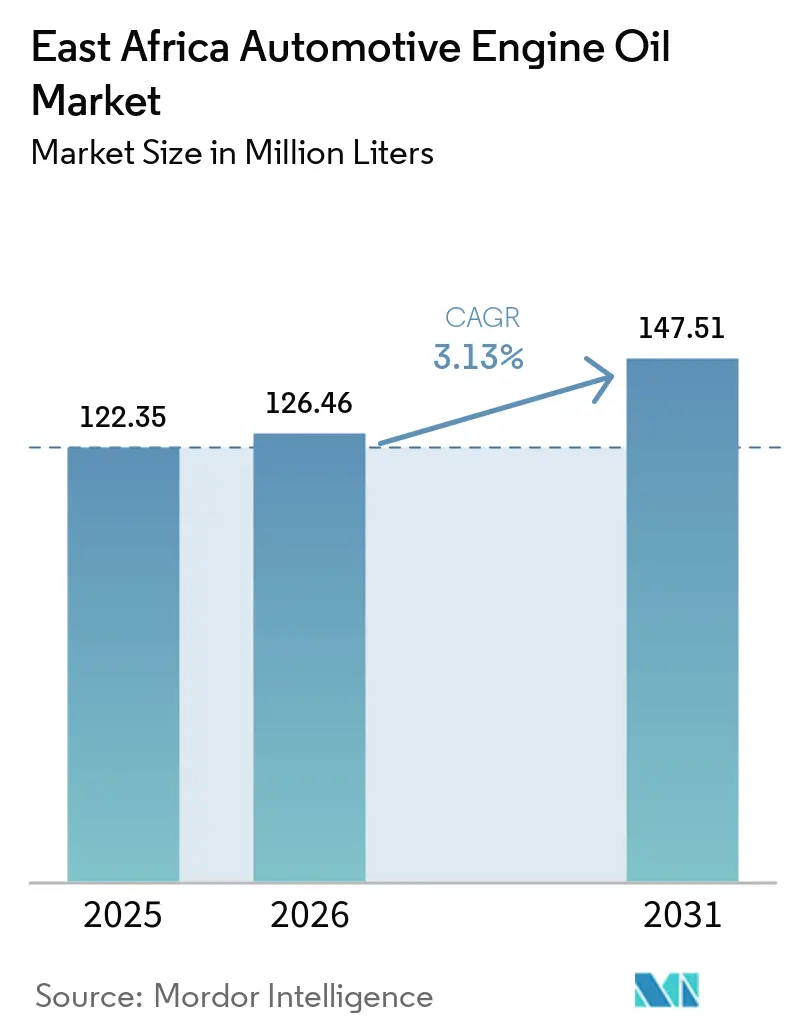

| Tamaño del mercado en el año base (2025) | 122.35 Millones de litros |

| Volumen del Mercado (2026) | 126.46 Millones de litros |

| Volumen del Mercado (2031) | 147.51 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 3.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite de Motor Automotriz de África Oriental por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Aceite de Motor Automotriz de África Oriental sea de 122,35 millones de litros en 2025, 126,46 millones de litros en 2026, y alcance 147,51 millones de litros en 2031, creciendo a una CAGR del 3,13% de 2026 a 2031. Los aceites minerales representan la mayor parte de la demanda; sin embargo, los grados totalmente sintéticos están creciendo a un ritmo más rápido debido a la implementación de las normas de homologación Euro IV para vehículos nuevos y protocolos de inspección anual más estrictos en Kenia, Tanzania y Uganda. El aumento en los registros de motocicletas, en particular el creciente mercado de boda-boda de Kenia, está influyendo en los canales de posventa e impulsando mayores ventas de aceites de dos tiempos y cuatro tiempos en envases pequeños. La demanda de aceite para uso intensivo también está aumentando, respaldada por grandes proyectos de infraestructura como la extensión del Ferrocarril de Vía Estándar Kisumu-Malaba de Kenia y el Proyecto de Grafito Mahenge de Tanzania. Estos proyectos requieren colectivamente miles de motores que especifican formulaciones premium como 15W-40 o 10W-30. La dinámica competitiva se está intensificando a medida que los comercializadores globales amplían las operaciones de mezcla local. Por ejemplo, TotalEnergies ha aumentado su capacidad en Mombasa a 47 kilotoneladas, mientras que Puma Energy ha iniciado una empresa de mezcla en Kenia. Ambas iniciativas se ven facilitadas por los esquemas de remisión de aceite base libre de aranceles en el marco del programa arancelario de la Comunidad de África Oriental.

Conclusiones Clave del Informe

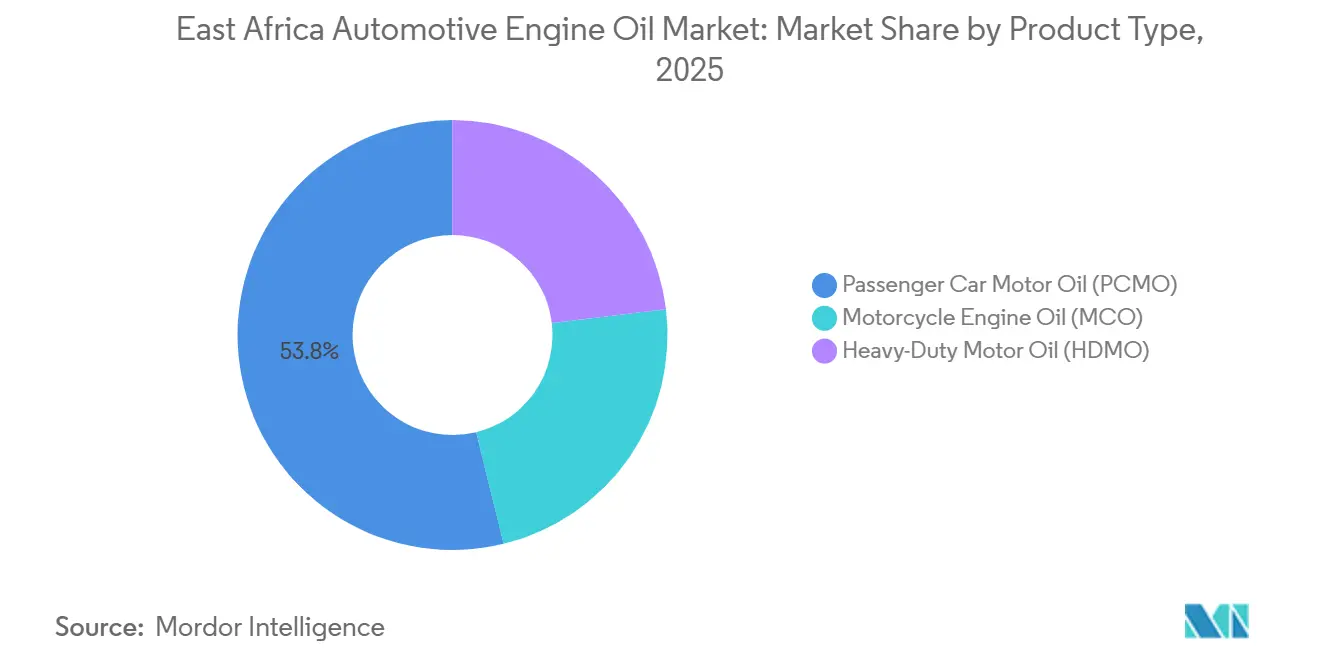

- Por tipo de producto, el aceite de motor para automóviles de pasajeros lideró con el 53,81% de la participación del mercado de aceite de motor automotriz de África Oriental en 2025, mientras que el aceite de motor para motocicletas avanza a una CAGR del 3,34% hasta 2031.

- Por tipo de aceite base, los aceites minerales capturaron el 72,27% del tamaño del mercado de aceite de motor automotriz de África Oriental en 2025, pero se prevé que los aceites totalmente sintéticos crezcan a una CAGR del 3,96% hasta 2031.

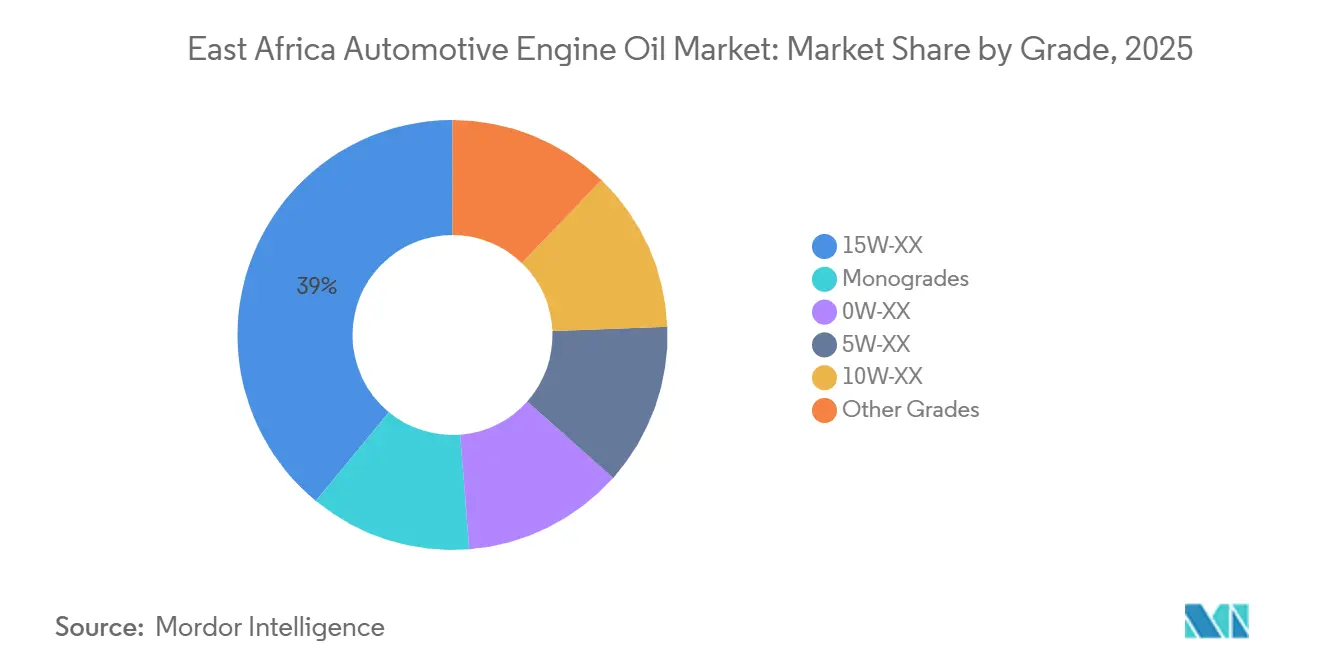

- Por grado, la familia de viscosidad 15W-XX mantuvo el 39,04% del volumen de 2025; sin embargo, los grados 5W-XX están proyectados para expandirse a una CAGR del 3,81% hasta 2031.

- Por geografía, Kenia representó el 40,51% del volumen en 2025, y Tanzania avanza a una CAGR del 3,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Aceite de Motor Automotriz de África Oriental

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la antigüedad media de los vehículos | +0.6% | Kenia, Tanzania, Uganda, mayor en zonas rurales y periurbanas | Mediano plazo (2-4 años) |

| Crecimiento del parque vehicular e importaciones de vehículos usados | +0.7% | Kenia, Tanzania, Uganda; extensión a Ruanda, Burundi | Corto plazo (≤ 2 años) |

| Auge en proyectos de logística, minería e infraestructura | +0.5% | Tanzania (Mahenge, SGR), Kenia (SGR Kisumu-Malaba, ferrocarril Voi-Taveta) | Mediano plazo (2-4 años) |

| Rápido cambio hacia aceites sintéticos y semisintéticos | +0.4% | Centros urbanos en Kenia, Tanzania; impulsado por los fabricantes de equipos originales en Uganda | Largo plazo (≥ 4 años) |

| Esquema de remisión arancelaria de la CAO que cataliza la mezcla local | +0.3% | Tanzania, Ruanda, Kenia, y localizado en centros de mezcla | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Antigüedad Media de los Vehículos

El límite de importación de ocho años de Kenia, vigente desde enero de 2026, permite la importación de vehículos fabricados en 2018. Esto resulta en flotas con vidas útiles que oscilan entre 6 y 15 años, que consumen mayores volúmenes de lubricantes 15W-40 y 20W-50 debido al mayor desgaste, fugas y quema de aceite[1]Autoridad de Ingresos de Kenia, "Restricciones de antigüedad para la importación de vehículos," kra.go.ke. En los primeros ocho meses de 2024, Tanzania importó 46.944 vehículos usados, mientras que Uganda importó 19.440, con la mayoría de los vehículos mostrando lecturas de odómetro superiores a 100.000 km. Las regulaciones de inspección anual DKS 1515:2025 de Kenia ahora incluyen verificaciones de los niveles de aceite de motor, presión e integridad ante fugas, lo que impulsa ciclos de cambio de aceite más frecuentes para las flotas comerciales. Aunque los operadores logísticos están experimentando con el monitoreo del estado del aceite, la adopción sigue siendo inferior al 5%, dejando un potencial significativo para las ventas de lubricantes de grado premium. A medida que los motores envejecen, los intervalos de drenaje recomendados a menudo se acortan, a pesar de los esfuerzos de los consumidores por extenderlos, lo que contribuye a un aumento general en el consumo de lubricantes.

Crecimiento del Parque Vehicular e Importaciones de Vehículos Usados

En diciembre de 2025, Kenia registró 31.595 vehículos nuevos, mientras que el parque vehicular nacional superó los 3 millones de unidades, incluidas más de 1,4 millones de motocicletas, lo que aumentó significativamente la demanda de lubricantes[2]Autoridad Nacional de Transporte y Seguridad Vial de Kenia, "Estadísticas de registro de vehículos 2025," ntsa.go.ke. La afluencia de vehículos procedentes de Japón y los Emiratos Árabes Unidos ha introducido trenes de potencia de gasolina y diésel turboalimentados, que requieren aceites de baja viscosidad con bajo contenido de cenizas sulfatadas, fósforo y azufre (SAPS), según lo especificado en los manuales del fabricante de equipos originales (OEM). Sin embargo, estos aceites rara vez están disponibles en zonas rurales, lo que lleva a los mecánicos a depender de aceites minerales 15W-40. Los registros de motocicletas aumentaron un 128,2% interanual hasta 163.112 unidades en 2025, con motocicletas que consumen aceite a una tasa de tres a cinco veces la tasa por kilómetro de los automóviles de pasajeros. Las preferencias de tamaño de envase están cambiando, con botellas de 1 litro y 500 mL dominando las ventas en los bordes de carretera, ya que los conductores de boda-boda optan por cantidades más pequeñas y asequibles. El mercado de aceite de motor automotriz de África Oriental se beneficia tanto del crecimiento del parque vehicular como de la mayor frecuencia de reposición de aceite en las diferentes categorías de vehículos.

Auge en Proyectos de Logística, Minería e Infraestructura

La extensión ferroviaria Kisumu-Malaba, inaugurada en marzo de 2026, ha movilizado excavadoras y camiones de acarreo que requieren lubricantes API CK-4 o ACEA E6. De manera similar, el Proyecto de Grafito Mahenge de Tanzania, que está creando 900 empleos a tiempo completo, implica operaciones continuas de equipos pesados, lo que aumenta colectivamente la demanda de aceite para uso intensivo. En enero de 2026, Africa Global Logistics (AGL) añadió 32 tractocamiones Sinotruk, mientras que DHL desplegó 25 camiones de biodiésel Euro 5 en marzo de 2025, actualizando los requisitos de lubricantes de la flota a grados de mezcla sintética 10W-30 o 5W-30. Los intervalos de drenaje extendidos de 20.000-40.000 km se están convirtiendo en estándar a lo largo del Corredor Norte, aumentando el valor por cambio de aceite a pesar de la menor frecuencia. Si bien la electrificación minera se encuentra en sus primeras etapas, la adopción de taladros eléctricos por parte de contratistas internacionales es poco probable que impacte significativamente la demanda de aceite para motores diésel antes de 2031. En general, las actividades de construcción y logística proporcionan una base de demanda estable para el mercado de aceite de motor automotriz de África Oriental.

Rápido Cambio hacia Aceites Sintéticos y Semisintéticos

La adopción de las normas de emisiones Euro IV ha llevado a los Fabricantes de Equipos Originales (OEM) a recomendar formulaciones de baja viscosidad y bajo contenido de Cenizas Sulfatadas, Fósforo y Azufre (SAPS). La actualización de las instalaciones de TotalEnergies en Mombasa ahora permite la producción local de grados Instituto Americano del Petróleo (API) SN Plus y ACEA C3, reduciendo los plazos de entrega y bajando los precios minoristas de los aceites sintéticos. Los operadores de flotas utilizan cada vez más análisis de aceite basados en telemática, que pueden extender los intervalos de drenaje hasta un 30% cuando se utilizan aceites de grado premium, mejorando la rentabilidad de los sintéticos. Los comercializadores logran márgenes brutos aproximadamente un 20% más altos en productos sintéticos, lo que impulsa los esfuerzos para promover estas opciones. Si bien la conciencia del usuario final sigue siendo limitada, los requisitos de garantía de los fabricantes de camiones OEM están obligando a los centros de servicio a alejarse de los aceites minerales puros para los motores más nuevos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de aceites falsificados o adulterados | -0.4% | Kenia, Tanzania, Uganda, concentrados en el comercio minorista informal y ciudades fronterizas | Corto plazo (≤ 2 años) |

| Alta sensibilidad al precio y dependencia de las importaciones | -0.3% | Uganda, Burundi, Sudán del Sur, Kenia rural y Tanzania | Mediano plazo (2-4 años) |

| Escasez de divisas que provoca desabastecimiento de lubricantes | -0.2% | Etiopía, Sudán del Sur, Burundi, episódico en Kenia y Tanzania | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Aceites Falsificados o Adulterados

La Autoridad Anticontrafacción de Kenia incautó lubricantes ilícitos por valor de 65 millones de KES (0,50 millones de USD) durante cinco años, mientras que la Comisión de Competencia Leal de Tanzania confiscó 5.000 galones en Kariakoo en febrero de 2026. Estos incidentes indican un mercado gris persistente que afecta al valor de las marcas. Los falsificadores rellenan latas de marca con aceite mineral degradado o reciclado y los distribuyen a través de quioscos informales en ciudades fronterizas y zonas periurbanas. Las bajas sanciones y los limitados laboratorios forenses dificultan el enjuiciamiento efectivo, lo que permite a los infractores reanudar las operaciones rápidamente. Los comercializadores están probando sellos de validación por código QR o Servicio de Mensajes Cortos (SMS), pero los minoristas informales se resisten debido a los costos de cumplimiento. Sin disuasivos legales más estrictos, los productos falsificados seguirán reduciendo los volúmenes legítimos del mercado e impactando la industria de aceite de motor automotriz de África Oriental.

Alta Sensibilidad al Precio y Dependencia de las Importaciones

Los precios minoristas de los envases de 4 litros de 15W-40 promedian entre 15 y 20 USD en Kenia, mientras que las alternativas sin marca tienen un precio de entre 10 y 12 USD, ofreciendo un descuento significativo para los consumidores sensibles al precio, como los conductores de boda-boda y los propietarios de flotas pequeñas. Uganda y Burundi dependen de las importaciones para más del 90% de los lubricantes terminados, lo que los hace sujetos a aranceles de importación del 35-36% y recargos de flete. Los canales de contrabando paralelos socavan a los distribuidores oficiales, pero las inconsistencias de calidad de estas fuentes provocan un desgaste prematuro del motor. Las empresas multinacionales están introduciendo la mezcla local para estabilizar las cadenas de suministro, pero los importadores más pequeños carecen de la escala para mitigar las fluctuaciones globales en los precios del aceite base. Como resultado, las diferencias de precio persistentes limitan la adopción de lubricantes sintéticos de mayor especificación entre los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceites para Motocicletas se Aceleran

Se proyecta que el aceite de motor para automóviles de pasajeros represente el 53,81% del tamaño del mercado de aceite de motor automotriz de África Oriental en 2025, lo que refleja la prevalencia de sedanes y SUV en las flotas urbanas. Se espera que el aceite de motor para motocicletas sea el segmento de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 3,34% hasta 2031, impulsado por los 163.112 nuevos registros de motocicletas de Kenia en 2025 y la expansión de las redes de taxis de dos ruedas en Uganda. La demanda de aceite de motor para uso intensivo está respaldada por el crecimiento del flete a lo largo del Corredor Norte y los proyectos ferroviarios en curso que requieren la operación continua de excavadoras y bulldozers.

Los mecánicos de carretera optan cada vez más por envases de 1 litro y 500 mL para vehículos de dos ruedas, ya que los conductores prefieren envases más pequeños y asequibles. Este cambio en el empaque ha mejorado los márgenes por litro en un 20-30%. La modernización de flotas en el sector del transporte de carga, como la adopción de vehículos de biodiésel Euro 5 por parte de DHL, está impulsando mayores requisitos de viscosidad y rendimiento, orientando el mercado de aceite de motor automotriz de África Oriental hacia mezclas sintéticas. Mientras tanto, los intervalos de drenaje de los automóviles de pasajeros se están alargando a medida que los propietarios reducen los gastos de mantenimiento, compensando parcialmente el crecimiento impulsado por la expansión del parque vehicular.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Aceite Base: Los Sintéticos Erosionan el Dominio de los Minerales

Las formulaciones minerales representaron el 72,27% del volumen proyectado para 2025; sin embargo, se espera que los grados totalmente sintéticos crezcan a una tasa anual del 3,96%, superando el crecimiento general del mercado de aceite de motor automotriz de África Oriental. Los aceites semisintéticos, que ofrecen un equilibrio entre costo y rendimiento, son adoptados cada vez más por las flotas logísticas que buscan una protección rentable. Los aceites de base biológica se encuentran en las primeras etapas de desarrollo debido a la disponibilidad limitada de materias primas y la falta de incentivos de apoyo.

Las instalaciones de 47 toneladas de TotalEnergies en Mombasa ahora fabrican lubricantes Instituto Americano del Petróleo (API) SN Plus y Asociación Europea de Fabricantes de Automóviles (ACEA) C3, reduciendo significativamente los plazos de entrega para el suministro de aceite sintético en toda la región. Los mezcladores de aceite sintético logran márgenes brutos más altos, lo que permite una mayor inversión en iniciativas de educación al consumidor. Además, las cláusulas de garantía del fabricante de equipos originales (OEM) anulan cada vez más la cobertura si se utilizan aceites minerales en motores turboalimentados o de inyección directa de gasolina (GDI), impulsando un cambio más rápido hacia alternativas sintéticas.

Por Grado: Los 5W-XX Ganan Terreno

Se espera que la familia 15W-XX represente el 39,04% de la participación de mercado en 2025, respaldada por vehículos más antiguos con alto kilometraje que son compatibles con aceites más espesos. En comparación, se proyecta que los multigrados 5W-XX crezcan a una tasa anual del 3,81%, impulsados por la regla de importación de ocho años de Kenia. Esta regulación permite la entrada de motores Euro IV más nuevos, que requieren aceites de menor viscosidad. La adopción de estos aceites se observa particularmente en ciudades como Nairobi, Dar es Salaam y Kampala, donde los talleres certificados por el fabricante de equipos originales (OEM) promueven el cumplimiento de las especificaciones del motor.

Los grados 0W-XX para climas fríos y los aceites especializados para carreras o uso marino representan conjuntamente una pequeña parte de la demanda del mercado, limitada por un soporte técnico inadecuado. Por ejemplo, los camiones Euro V de DHL requieren lubricantes 5W-30 de bajo contenido de cenizas sulfatadas, fósforo y azufre (bajo SAPS), lo que ilustra cómo las actualizaciones de flotas están influyendo en el mercado de aceite de motor automotriz de África Oriental hacia productos de mayor especificación. Mientras tanto, los monogrados, que anteriormente eran comunes en equipos pesados, están disminuyendo a medida que los intervalos de drenaje extendidos hacen que los multigrados sean una opción más rentable.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2025, Kenia, Tanzania y Uganda dominaron el panorama de volumen regional. Kenia representó una participación del 40,51% en 2025, con un consumo de combustible que alcanzó los 6,55 millones de metros cúbicos, frente a 2024. Este aumento en el consumo de combustible impulsó un incremento en el rendimiento de lubricantes, consolidando el estatus de Kenia como el principal consumidor en el mercado de aceite de motor automotriz de África Oriental. Entre enero y agosto de 2024, Tanzania importó 46.944 vehículos usados y, como centro logístico para seis vecinos sin litoral, facilitó el movimiento de aceite de motor para uso intensivo a lo largo de las principales rutas comerciales. Se proyecta que Tanzania registre la tasa de crecimiento anual compuesta (CAGR) más rápida del 3,37% durante el período de pronóstico (2026-2031). La decisión de Uganda en 2024 de revertir el arancel cero para los vehículos eléctricos (VE) ha respaldado el dominio continuo de los motores de combustión interna, sosteniendo la demanda de lubricantes.

Si bien Ruanda y Burundi son mercados más pequeños, están experimentando un crecimiento superior al promedio, impulsado por la rápida expansión de las flotas de taxis de motocicletas urbanas. La política de remisión arancelaria de Ruanda para sus dos plantas de mezcla, con una capacidad combinada de 7,1 millones de litros, ha reducido los precios minoristas y mejorado el acceso a los grados de lubricantes aprobados por el fabricante de equipos originales (OEM). Por el contrario, Etiopía, Sudán del Sur y Somalia enfrentan desafíos como la escasez de divisas, la inestabilidad política y la débil aplicación regulatoria. Estos problemas provocan escasez periódica, empujando a los compradores hacia los mercados informales.

El centro de TotalEnergies en Mombasa atiende a Kenia, Uganda, Tanzania, Seychelles, Ruanda, Burundi y el este de la República Democrática del Congo (RDC), estableciendo a Kenia como el centro de producción del sector de aceite de motor automotriz de África Oriental. Puma Energy, con más de 90 estaciones de servicio en Tanzania, inauguró su primer punto de venta híbrido de gas natural comprimido (GNC) en Dar es Salaam en octubre de 2025. Este movimiento destaca un cambio hacia los combustibles gaseosos, que podría moderar la demanda de lubricantes líquidos. Sin embargo, a pesar de la implementación de un arancel externo armonizado, las barreras no arancelarias, como los controles de carretera y los pagos informales, añaden hasta un 15% a los costos de flete, limitando el comercio de lubricantes dentro de la Comunidad de África Oriental (CAO).

Panorama Competitivo

El mercado de aceite de motor automotriz de África Oriental está moderadamente fragmentado. Las empresas multinacionales como TotalEnergies, Shell plc, BP p.l.c. y Puma Energy dominan los canales formales del mercado de aceite de motor automotriz de África Oriental, mientras que los mezcladores locales y los comerciantes del mercado gris comparten el mercado restante. TotalEnergies amplió sus operaciones en Mombasa, duplicando su capacidad de producción de aceite sintético, y ahora suministra productos que cumplen con las especificaciones del Comité Internacional de Estandarización y Aprobación de Lubricantes (ILSAC) y de la Asociación Europea de Fabricantes de Automóviles (ACEA) a siete países miembros de la Comunidad de África Oriental (CAO). La asociación de mezcla de Puma Energy en 2025 en Kenia se centra en ofrecer gamas de productos aprobados por el Fabricante de Equipos Originales (OEM), dirigidos a cuentas de flotas que priorizan el cumplimiento de garantías.

Vivo Energy inauguró su estación número 336 de la marca Shell en Kenia en julio de 2025 e introdujo la plataforma de telemática de Gestión de Experiencia del Cliente de Vivo Energy (VE-CEM), que reduce los intervalos de drenaje hasta un 30%, creando costos de cambio basados en datos para los grandes operadores de flotas. Los mezcladores locales, incluidos Lake Group, Mogas y Delta Lubricants, aprovechan las importaciones de aceite base libres de aranceles para ofrecer aceites de grado mineral a precios más bajos que los competidores multinacionales. Los actores emergentes, como Maximus International de India, planean invertir 25 millones de USD para ampliar la capacidad de producción de África Oriental a 60.000 kilolitros por año para 2027. Además, los proveedores chinos de bajo costo están entrando al mercado, ofreciendo productos certificados por el Instituto Americano del Petróleo (API) con precios un 20-30% por debajo de las marcas globales.

Los aceites falsificados siguen siendo un desafío significativo en el mercado. La Autoridad Anticontrafacción de Kenia y la Comisión de Competencia Leal de Tanzania incautaron volúmenes sustanciales de productos falsificados durante 2025-2026. Sin embargo, la capacidad limitada de laboratorio y las sanciones leves contribuyen a la reincidencia. En respuesta, los comercializadores han introducido empaques con rastreo y sistemas de verificación por Servicio de Mensajes Cortos (SMS) para el consumidor, aunque la adopción sigue siendo lenta en los canales minoristas informales. Se espera que los avances tecnológicos, la mezcla localizada y los regímenes arancelarios sean factores competitivos clave en el desarrollo a corto plazo del mercado de aceite de motor automotriz de África Oriental.

Líderes de la Industria de Aceite de Motor Automotriz de África Oriental

Shell plc

TotalEnergies

BP p.l.c.

Chevron Corporation

Puma Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: WearCheck lanzó su sitio web de monitoreo de condición Lubrigard, que proporciona servicios de análisis de aceite y soluciones de mantenimiento predictivo para flotas, operaciones mineras y plantas industriales en toda África. Esta plataforma ayuda a los operadores a optimizar los intervalos de drenaje y reducir los costos generales, lo cual es particularmente relevante para la industria de aceite de motor automotriz de África Oriental, donde las prácticas de mantenimiento eficientes son fundamentales.

- Marzo de 2025: DHL colaboró con Scania para introducir 25 camiones de biodiésel Euro 5 en Kenia, que requieren lubricantes 5W-30 de bajo SAPS (bajo contenido de Cenizas Sulfatadas, Fósforo y Azufre) para proteger los filtros de partículas diésel. Este desarrollo refleja cómo la modernización de flotas en África Oriental está influyendo en la demanda de grados de menor viscosidad y mayor especificación, creando oportunidades para los proveedores de aceite sintético en el mercado de aceite de motor automotriz.

Alcance del Informe del Mercado de Aceite de Motor Automotriz de África Oriental

El aceite de motor automotriz, un lubricante para motores de combustión interna, reduce la fricción, enfría los componentes, sella la cámara de combustión y limpia las piezas internas. Al prevenir el contacto metal con metal, prolonga la vida útil del motor. Los aceites de motor, disponibles en versiones sintéticas o convencionales, se clasifican según su viscosidad.

El mercado de aceite de motor automotriz de África Oriental está segmentado por tipo de producto, tipo de aceite base, grado y geografía. Por tipo de producto, el mercado está segmentado en aceite de motor para automóviles de pasajeros (PCMO), aceite de motor para uso intensivo (HDMO) y aceite de motor para motocicletas (MCO). Por tipo de aceite base, el mercado está segmentado en mineral, semisintético, totalmente sintético y de base biológica. Por grado, el mercado está segmentado en 0W-XX, 5W-XX, 10W-XX, 15W-XX, monogrados y otros grados. El informe también cubre el tamaño del mercado y los pronósticos para el aceite de motor automotriz en 7 países de la región. Los tamaños y pronósticos del mercado se proporcionan en términos de volumen (Litros).

| Aceite de Motor para Automóviles de Pasajeros (PCMO) |

| Aceite de Motor para Uso Intensivo (HDMO) |

| Aceite de Motor para Motocicletas (MCO) |

| Mineral |

| Semisintético |

| Totalmente Sintético |

| De Base Biológica |

| 0W-XX |

| 5W-XX |

| 10W-XX |

| 15W-XX |

| Monogrados |

| Otros Grados |

| Kenia |

| Tanzania |

| Uganda |

| Etiopía |

| Ruanda |

| Burundi |

| República Democrática del Congo |

| Por Tipo de Producto | Aceite de Motor para Automóviles de Pasajeros (PCMO) |

| Aceite de Motor para Uso Intensivo (HDMO) | |

| Aceite de Motor para Motocicletas (MCO) | |

| Por Tipo de Aceite Base | Mineral |

| Semisintético | |

| Totalmente Sintético | |

| De Base Biológica | |

| Por Grado | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros Grados | |

| Por Geografía | Kenia |

| Tanzania | |

| Uganda | |

| Etiopía | |

| Ruanda | |

| Burundi | |

| República Democrática del Congo |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Aceite de Motor Automotriz de África Oriental?

Se proyecta que el tamaño del Mercado de Aceite de Motor Automotriz de África Oriental sea de 122,35 millones de litros en 2025, 126,46 millones de litros en 2026, y alcance 147,51 millones de litros en 2031, creciendo a una CAGR del 3,13% de 2026 a 2031.

¿Qué categoría de producto crecerá más rápido hasta 2031?

El aceite de motor para motocicletas lidera con una CAGR del 3,34% debido a la rápida expansión de las flotas de vehículos de dos ruedas.

¿Qué tan dominantes son los aceites minerales hoy en día?

Los grados minerales mantuvieron el 72,27% del volumen de 2025, pero ceden gradualmente participación a los sintéticos.

¿Por qué están ganando impulso los sintéticos?

Las normas de emisiones Euro IV, las cláusulas de garantía de los OEM y los mayores ahorros en el costo total de propiedad de las flotas están impulsando una tasa de crecimiento anual del 3,96% para los aceites totalmente sintéticos.

Última actualización de la página el: