Marktgröße und Marktanteil des Automobilmotoröls in Ostafrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

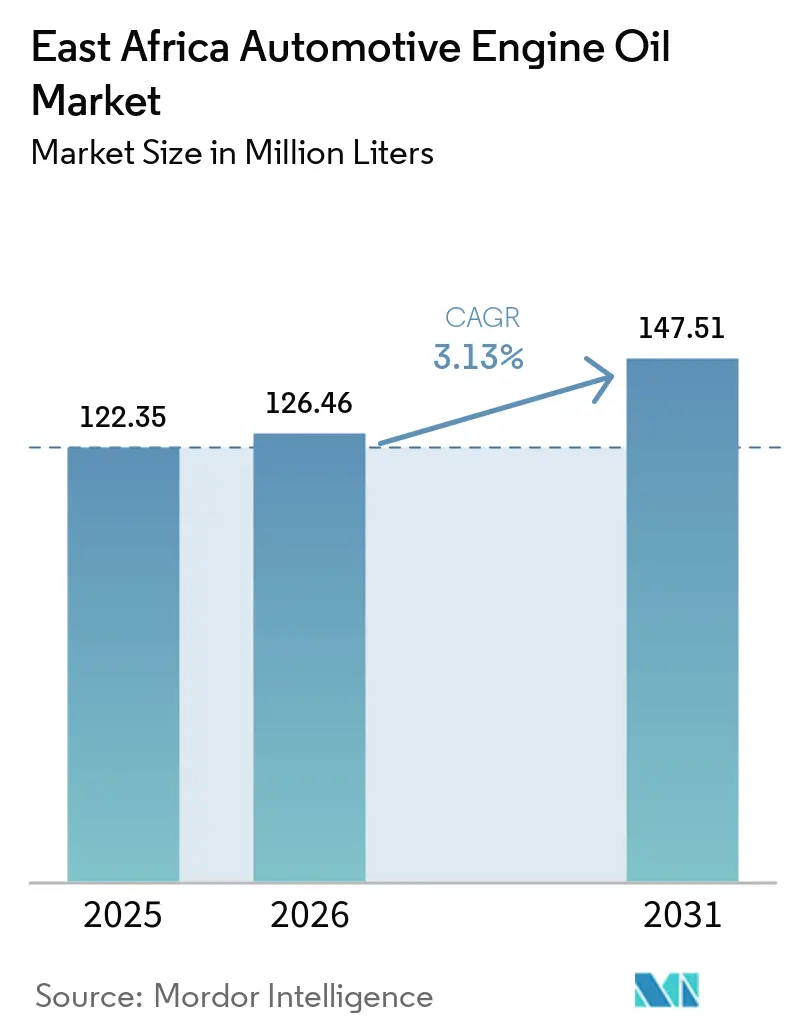

| Marktgröße im Basisjahr (2025) | 122.35 Millionen Liter |

| Marktvolumen (2026) | 126.46 Millionen Liter |

| Marktvolumen (2031) | 147.51 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 3.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Automobilmotoröl-Markts in Ostafrika von Mordor Intelligence

Die Marktgröße des Automobilmotoröl-Markts in Ostafrika wird auf 122,35 Millionen Liter im Jahr 2025, 126,46 Millionen Liter im Jahr 2026 und 147,51 Millionen Liter bis 2031 prognostiziert, mit einem CAGR von 3,13 % von 2026 bis 2031. Mineralöle machen den Großteil der Nachfrage aus; vollsynthetische Klassen wachsen jedoch aufgrund der Einführung von Euro-IV-Homologationsstandards für Neufahrzeuge und strengerer jährlicher Inspektionsprotokolle in Kenia, Tansania und Uganda schneller. Der Anstieg der Motorradregistrierungen, insbesondere der wachsende Boda-Boda-Markt in Kenia, beeinflusst die Aftermarket-Kanäle und treibt den Absatz von Kleingebinde-Zweitakt- und Viertaktölen voran. Die Nachfrage nach Schwerlastölen steigt ebenfalls, unterstützt durch große Infrastrukturprojekte wie die Kisumu-Malaba-Normalspurbahn-Erweiterung in Kenia und das Mahenge-Graphitprojekt in Tansania. Diese Projekte erfordern zusammen Tausende von Motoren, die Premium-Formulierungen wie 15W-40 oder 10W-30 vorschreiben. Der Wettbewerb verschärft sich, da globale Anbieter ihre lokalen Mischbetriebe ausbauen. So hat TotalEnergies seine Kapazität in Mombasa auf 47 Kilotonnen erhöht, während Puma Energy ein Mischunternehmen in Kenia gegründet hat. Beide Initiativen werden durch zollfreie Basisöl-Rückerstattungsprogramme im Rahmen des Zollprogramms der Ostafrikanischen Gemeinschaft begünstigt.

Wichtigste Erkenntnisse des Berichts

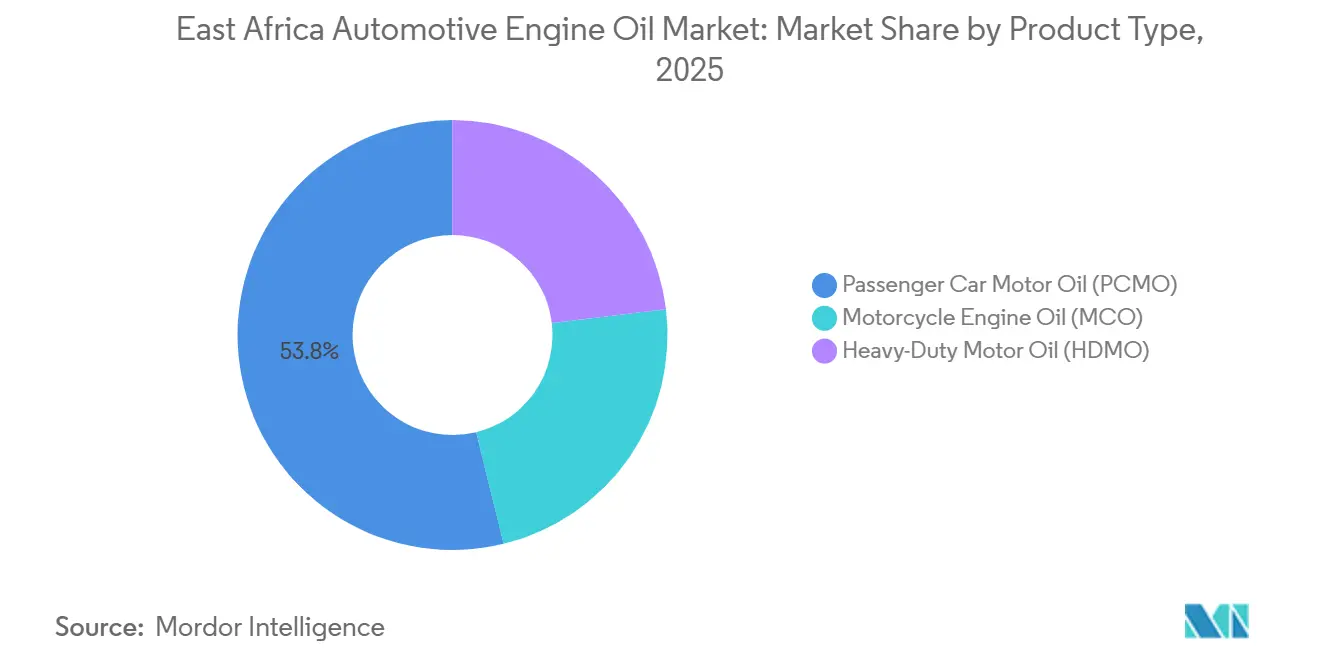

- Nach Produkttyp führte Personenkraftwagen-Motoröl mit einem Marktanteil von 53,81 % am Automobilmotoröl-Markt in Ostafrika im Jahr 2025, während Motorrad-Motoröl bis 2031 mit einem CAGR von 3,34 % wächst.

- Nach Basisöltyp entfielen 72,27 % der Marktgröße des Automobilmotoröl-Markts in Ostafrika im Jahr 2025 auf Mineralöle, vollsynthetische Öle werden jedoch bis 2031 voraussichtlich mit einem CAGR von 3,96 % wachsen.

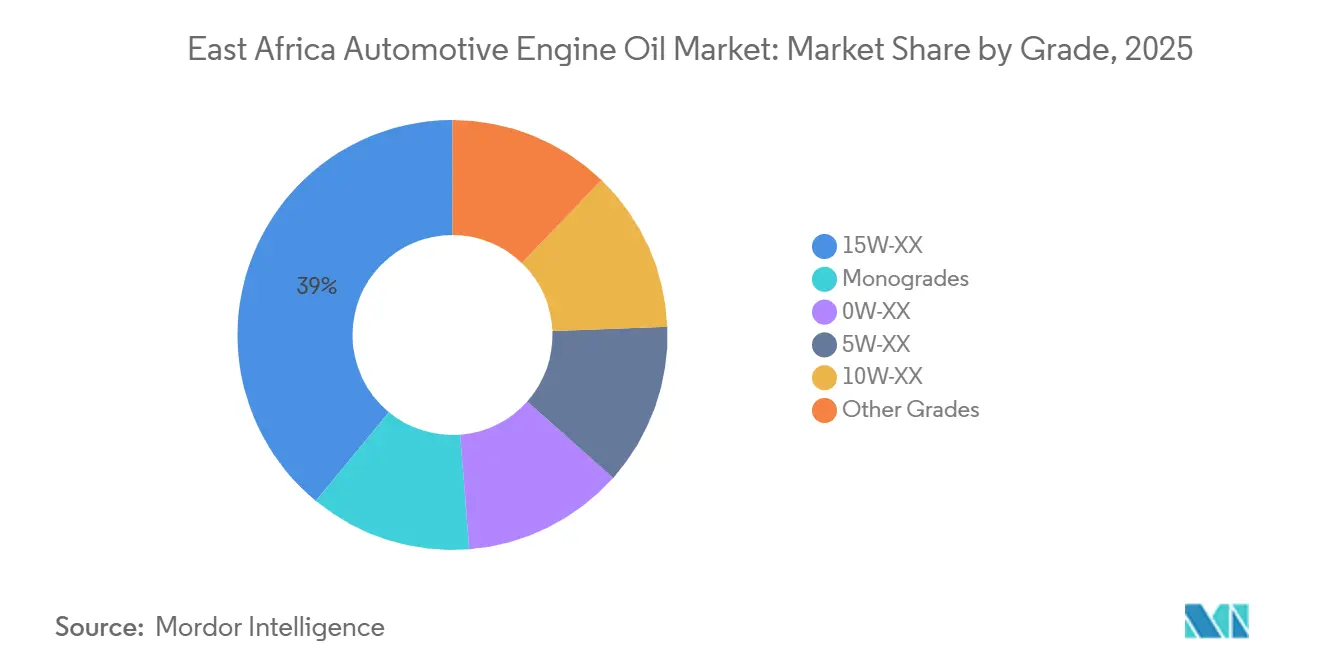

- Nach Viskositätsklasse hielt die 15W-XX-Viskositätsfamilie 39,04 % des Volumens im Jahr 2025; 5W-XX-Klassen werden jedoch bis 2031 mit einem CAGR von 3,81 % expandieren.

- Nach Geografie entfielen auf Kenia 40,51 % des Volumens im Jahr 2025, und Tansania wächst bis 2031 mit einem CAGR von 3,37 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Automobilmotoröl-Markts in Ostafrika

Analyse der Treiber und ihrer Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes durchschnittliches Fahrzeugalter | +0.6% | Kenia, Tansania, Uganda, am stärksten in ländlichen und stadtnahen Gebieten | Mittelfristig (2–4 Jahre) |

| Wachsender Fahrzeugbestand und Gebrauchtwagenimporte | +0.7% | Kenia, Tansania, Uganda; Ausstrahlungseffekte auf Ruanda, Burundi | Kurzfristig (≤ 2 Jahre) |

| Boom in Logistik, Bergbau und Infrastrukturprojekten | +0.5% | Tansania (Mahenge, SGR), Kenia (Kisumu-Malaba SGR, Voi-Taveta-Eisenbahn) | Mittelfristig (2–4 Jahre) |

| Rascher Wandel hin zu synthetischen und halbsynthetischen Ölen | +0.4% | Städtische Zentren in Kenia, Tansania; OEM-getrieben in Uganda | Langfristig (≥ 4 Jahre) |

| EAC-Zollrückerstattungsprogramm als Katalysator für lokale Mischbetriebe | +0.3% | Tansania, Ruanda, Kenia und lokalisiert auf Mischzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes durchschnittliches Fahrzeugalter

Kenias Acht-Jahres-Importbeschränkung, die ab Januar 2026 gilt, erlaubt die Einfuhr von Fahrzeugen, die im Jahr 2018 hergestellt wurden. Dies führt zu Fahrzeugflotten mit Nutzungsdauern von 6 bis 15 Jahren, die aufgrund von erhöhtem Verschleiß, Undichtigkeiten und Ölverbrennung höhere Mengen an 15W-40- und 20W-50-Schmierstoffen verbrauchen[1]Kenya Revenue Authority, "Altersbeschränkungen für Fahrzeugimporte," kra.go.ke. In den ersten acht Monaten des Jahres 2024 importierte Tansania 46.944 Gebrauchtwagen, Uganda 19.440, wobei die meisten Fahrzeuge Kilometerstände von über 100.000 km aufwiesen. Kenias jährliche Inspektionsvorschriften gemäß DKS 1515:2025 umfassen nun Prüfungen des Motorölstands, des Drucks und der Dichtigkeit, was häufigere Ölwechselzyklen für gewerbliche Flotten veranlasst. Obwohl Logistikbetreiber mit der Überwachung des Ölzustands experimentieren, liegt die Akzeptanz unter 5 %, was erhebliches Potenzial für den Verkauf von Premium-Schmierstoffen lässt. Mit zunehmendem Motoralter verkürzen sich die empfohlenen Ölwechselintervalle häufig, trotz der Bemühungen der Verbraucher, diese zu verlängern, was zu einem allgemeinen Anstieg des Schmierstoffverbrauchs beiträgt.

Wachsender Fahrzeugbestand und Gebrauchtwagenimporte

Im Dezember 2025 registrierte Kenia 31.595 neue Fahrzeuge, während der nationale Fahrzeugbestand 3 Millionen Einheiten überstieg, darunter über 1,4 Millionen Motorräder, was die Schmierstoffnachfrage erheblich steigerte[2]Kenya National Transport and Safety Authority, "Fahrzeugregistrierungsstatistiken 2025," ntsa.go.ke. Der Zustrom von Fahrzeugen aus Japan und den Vereinigten Arabischen Emiraten hat turboaufgeladene Benzin- und Dieselantriebe eingeführt, die schwefelarme Asche-, Phosphor- und Schwefel (SAPS)-arme Öle mit niedriger Viskosität gemäß den Vorgaben der Originalausrüstungshersteller (OEM) erfordern. Diese Öle sind jedoch in ländlichen Gebieten selten erhältlich, sodass Mechaniker auf Mineralöle 15W-40 zurückgreifen. Die Motorradregistrierungen stiegen im Jahr 2025 um 128,2 % im Jahresvergleich auf 163.112 Einheiten, wobei Motorräder Öl mit dem Drei- bis Fünffachen des Verbrauchs pro Kilometer im Vergleich zu Personenkraftwagen verbrauchen. Die Verpackungsgrößenpräferenzen verschieben sich, wobei 1-Liter- und 500-ml-Flaschen den Straßenrandverkauf dominieren, da Boda-Boda-Fahrer kleinere, erschwinglichere Mengen bevorzugen. Der Automobilmotoröl-Markt in Ostafrika profitiert sowohl vom Wachstum des Fahrzeugbestands als auch von der höheren Häufigkeit von Ölnachfüllungen in verschiedenen Fahrzeugkategorien.

Boom in Logistik, Bergbau und Infrastrukturprojekten

Die Kisumu-Malaba-Eisenbahnverlängerung, die im März 2026 in Betrieb genommen wurde, hat Bagger und Muldenkipper mobilisiert, die API-CK-4- oder ACEA-E6-Schmierstoffe benötigen. Ebenso schafft Tansanias Mahenge-Graphitprojekt, das 900 Vollzeitstellen schafft, einen kontinuierlichen Schwerlastmaschinenbetrieb, der insgesamt die Nachfrage nach Schwerlastölen steigert. Im Januar 2026 fügte Africa Global Logistics (AGL) 32 Sinotruk-Sattelzugmaschinen hinzu, während DHL im März 2025 25 Euro-5-Biodiesel-Lkw in Kenia einsetzte und damit die Schmierstoffanforderungen der Flotte auf synthetische Mischungen 10W-30 oder 5W-30 anhob. Verlängerte Ölwechselintervalle von 20.000–40.000 km werden entlang des Nördlichen Korridors zum Standard, was den Wert pro Ölwechsel trotz geringerer Häufigkeit erhöht. Während die Elektrifizierung des Bergbaus noch in einem frühen Stadium ist, wird die Einführung elektrischer Bohrgestänge durch internationale Auftragnehmer die Nachfrage nach Dieselmotoröl vor 2031 voraussichtlich nicht wesentlich beeinflussen. Insgesamt bieten Bau- und Logistikaktivitäten eine stabile Nachfragebasis für den Automobilmotoröl-Markt in Ostafrika.

Rascher Wandel hin zu synthetischen und halbsynthetischen Ölen

Die Einführung der Euro-IV-Emissionsstandards hat Originalausrüstungshersteller (OEMs) dazu veranlasst, niedrigviskose, schwefelarme Asche-, Phosphor- und Schwefel (SAPS)-arme Formulierungen zu empfehlen. Das aufgerüstete TotalEnergies-Werk in Mombasa ermöglicht nun die lokale Produktion von American Petroleum Institute (API) SN Plus- und ACEA-C3-Klassen, was die Vorlaufzeiten verkürzt und die Einzelhandelspreise für synthetische Öle senkt. Flottenoperatoren nutzen zunehmend telematikgestützte Ölanalysen, die Ölwechselintervalle bei Verwendung von Premium-Ölen um bis zu 30 % verlängern können, was die Kosteneffizienz von Syntheseölen verbessert. Anbieter erzielen bei synthetischen Produkten rund 20 % höhere Bruttomargen, was Bemühungen zur Förderung dieser Optionen antreibt. Während das Endverbraucherbewusstsein begrenzt bleibt, zwingen Garantieanforderungen von Lkw-OEMs Servicezentren dazu, bei neueren Motoren von reinen Mineralölen abzurücken.

Analyse der Hemmnisse und ihrer Auswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von gefälschten oder verfälschten Ölen | -0.4% | Kenia, Tansania, Uganda, konzentriert im informellen Einzelhandel und in Grenzstädten | Kurzfristig (≤ 2 Jahre) |

| Hohe Preissensitivität und Importabhängigkeit | -0.3% | Uganda, Burundi, Südsudan, ländliches Kenia und Tansania | Mittelfristig (2–4 Jahre) |

| Devisenknappheit verursacht Schmierstoffengpässe | -0.2% | Äthiopien, Südsudan, Burundi, episodisch in Kenia und Tansania | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von gefälschten oder verfälschten Ölen

Kenias Behörde zur Bekämpfung von Produktfälschungen beschlagnahmte über fünf Jahre hinweg illegale Schmierstoffe im Wert von 65 Millionen KES (0,50 Millionen USD), während die Kommission für fairen Wettbewerb in Tansania im Februar 2026 in Kariakoo 5.000 Gallonen konfiszierte. Diese Vorfälle deuten auf einen anhaltenden Graumarkt hin, der das Markenimage beeinträchtigt. Fälscher befüllen Markenkanister mit minderwertigen Mineral- oder Recyclingölen und vertreiben sie über informelle Kioske in Grenzstädten und stadtnahen Gebieten. Geringe Strafen und begrenzte forensische Laborkapazitäten erschweren eine wirksame Strafverfolgung und ermöglichen es Tätern, den Betrieb schnell wieder aufzunehmen. Anbieter testen QR-Code- oder SMS-Validierungssiegel (Short Message Service), aber informelle Einzelhändler sperren sich aufgrund von Compliance-Kosten dagegen. Ohne strengere rechtliche Abschreckungsmaßnahmen werden gefälschte Produkte weiterhin die legitimen Marktvolumina verringern und die Automobilmotoröl-Branche in Ostafrika beeinträchtigen.

Hohe Preissensitivität und Importabhängigkeit

Die Einzelhandelspreise für 4-Liter-15W-40-Packungen liegen in Kenia durchschnittlich bei 15–20 USD, während unmarkierte Alternativen zu 10–12 USD angeboten werden, was einen erheblichen Preisnachlass für preissensible Verbraucher wie Boda-Boda-Fahrer und kleine Flottenbesitzer darstellt. Uganda und Burundi sind bei Fertigschmierstoffen zu über 90 % auf Importe angewiesen und unterliegen damit Importzöllen von 35–36 % sowie Frachtaufschlägen. Parallele Schmuggelkanäle untergraben offizielle Händler, aber Qualitätsmängel aus diesen Quellen führen zu vorzeitigem Motorverschleiß. Multinationale Unternehmen führen lokale Mischbetriebe ein, um Lieferketten zu stabilisieren, aber kleinere Importeure verfügen nicht über die nötige Größe, um globale Basisölpreisschwankungen abzufedern. Infolgedessen begrenzen anhaltende Preisunterschiede die Akzeptanz von höherwertigen synthetischen Schmierstoffen bei den Verbrauchern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motorradöle auf dem Vormarsch

Personenkraftwagen-Motoröl wird voraussichtlich 53,81 % der Marktgröße des Automobilmotoröl-Markts in Ostafrika im Jahr 2025 ausmachen, was die Verbreitung von Limousinen und SUVs in städtischen Flotten widerspiegelt. Motorrad-Motoröl wird voraussichtlich das am schnellsten wachsende Segment sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,34 % bis 2031, angetrieben durch Kenias 163.112 neue Motorradregistrierungen im Jahr 2025 und die Expansion von Zweirad-Taxinetzwerken in Uganda. Die Nachfrage nach Schwerlast-Motoröl wird durch das Frachtaufkommen entlang des Nördlichen Korridors und laufende Eisenbahnprojekte gestützt, die einen kontinuierlichen Betrieb von Baggern und Planierraupen erfordern.

Straßenmechaniker greifen für Zweiräder zunehmend auf 1-Liter- und 500-ml-Packungen zurück, da Fahrer kleinere, erschwinglichere Verpackungen bevorzugen. Diese Verschiebung bei den Verpackungsgrößen hat die Margen pro Liter um 20–30 % verbessert. Die Flottenmodernisierung im Lkw-Sektor, wie DHLs Einführung von Euro-5-Biodieselfahrzeugen, treibt höhere Viskositäts- und Leistungsanforderungen voran und lenkt den Automobilmotoröl-Markt in Ostafrika in Richtung synthetischer Mischungen. Gleichzeitig verlängern sich die Ölwechselintervalle bei Personenkraftwagen, da Eigentümer Wartungskosten reduzieren, was das durch die Expansion des Fahrzeugbestands getriebene Wachstum teilweise ausgleicht.

Nach Basisöltyp: Synthetische Öle nagen an der Dominanz der Mineralöle

Mineralformulierungen machten 72,27 % des prognostizierten Volumens für 2025 aus; vollsynthetische Klassen werden jedoch voraussichtlich mit einer jährlichen Rate von 3,96 % wachsen und damit das Gesamtwachstum des Automobilmotoröl-Markts in Ostafrika übertreffen. Halbsynthetische Öle, die ein Gleichgewicht zwischen Kosten und Leistung bieten, werden zunehmend von Logistikflotten übernommen, die kostengünstigen Schutz suchen. Biobasierte Öle befinden sich aufgrund begrenzter Rohstoffverfügbarkeit und fehlender unterstützender Anreize noch in einem frühen Entwicklungsstadium.

Das 47-Tonnen-TotalEnergies-Werk in Mombasa produziert nun American Petroleum Institute (API) SN Plus- und European Automobile Manufacturers' Association (ACEA) C3-Schmierstoffe, was die Vorlaufzeiten für die Versorgung mit synthetischen Ölen in der gesamten Region erheblich verkürzt. Synthetische Ölmischer erzielen höhere Bruttomargen, was erhöhte Investitionen in Verbraucheraufklärungsinitiativen ermöglicht. Darüber hinaus heben Garantieklauseln der Originalausrüstungshersteller (OEM) zunehmend den Versicherungsschutz auf, wenn Mineralöle in turboaufgeladenen oder Benzindirekteinspritzungs (GDI)-Motoren verwendet werden, was einen schnelleren Wechsel zu synthetischen Alternativen vorantreibt.

Nach Viskositätsklasse: 5W-XX gewinnt an Bedeutung

Die 15W-XX-Familie wird voraussichtlich 39,04 % des Marktanteils im Jahr 2025 ausmachen, unterstützt durch ältere Fahrzeuge mit hohem Kilometerstand, die mit dickeren Ölen kompatibel sind. Im Vergleich dazu werden 5W-XX-Mehrbereichsöle voraussichtlich mit einer jährlichen Rate von 3,81 % wachsen, angetrieben durch Kenias Acht-Jahres-Importregel. Diese Regelung ermöglicht den Eintritt neuerer Euro-IV-Motoren, die niedrigviskosere Öle benötigen. Die Akzeptanz dieser Öle ist besonders in Städten wie Nairobi, Daressalam und Kampala zu beobachten, wo von Originalausrüstungsherstellern (OEM) zertifizierte Werkstätten die Einhaltung von Motorspezifikationen fördern.

Kälteklima-0W-XX-Klassen und spezialisierte Renn- oder Schiffsöle machen zusammen einen kleinen Anteil der Marktnachfrage aus, begrenzt durch unzureichenden technischen Support. Beispielsweise erfordern DHLs Euro-V-Lkw 5W-30-schwefelarme Asche-, Phosphor- und Schwefel (Low-SAPS)-Schmierstoffe, was verdeutlicht, wie Flottenaufrüstungen den Automobilmotoröl-Markt in Ostafrika in Richtung höherwertiger Produkte lenken. Einbereichsöle, die früher in Schwerlastmaschinen verbreitet waren, gehen derweil zurück, da verlängerte Ölwechselintervalle Mehrbereichsöle zu einer kostengünstigeren Option machen.

Geografische Analyse

Im Jahr 2025 dominierten Kenia, Tansania und Uganda die regionale Volumenlandschaft. Kenia entfiel 2025 ein Anteil von 40,51 %, wobei der Kraftstoffverbrauch 6,55 Millionen Kubikmeter erreichte, gegenüber 2024. Dieser Anstieg des Kraftstoffverbrauchs trieb einen Anstieg des Schmierstoffdurchsatzes voran und festigte Kenias Status als größter Verbraucher im Automobilmotoröl-Markt Ostafrikas. Zwischen Januar und August 2024 importierte Tansania 46.944 Gebrauchtwagen und erleichterte als Logistikdrehscheibe für sechs Binnenstaaten die Bewegung von Schwerlast-Motoröl entlang wichtiger Handelsrouten. Tansania wird voraussichtlich die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 3,37 % im Prognosezeitraum (2026–2031) verzeichnen. Ugandas Entscheidung von 2024, den Nullzoll auf Elektrofahrzeuge (EV) rückgängig zu machen, hat die anhaltende Dominanz von Verbrennungsmotoren unterstützt und die Schmierstoffnachfrage aufrechterhalten.

Während Ruanda und Burundi kleinere Märkte sind, verzeichnen sie ein überdurchschnittliches Wachstum, angetrieben durch die rasche Expansion städtischer Motorrad-Taxiflotten. Ruandas Zollrückerstattungspolitik für seine zwei Mischwerke mit einer kombinierten Kapazität von 7,1 Millionen Litern hat die Einzelhandelspreise gesenkt und den Zugang zu von Originalausrüstungsherstellern (OEM) genehmigten Schmierstoffklassen verbessert. Äthiopien, Südsudan und Somalia hingegen stehen vor Herausforderungen wie Devisenknappheit, politischer Instabilität und schwacher Regulierungsdurchsetzung. Diese Probleme führen zu periodischen Engpässen und drängen Käufer in informelle Märkte.

TotalEnergies' Drehscheibe in Mombasa beliefert Kenia, Uganda, Tansania, die Seychellen, Ruanda, Burundi und den östlichen Teil der Demokratischen Republik Kongo (DRK) und etabliert Kenia als Produktionszentrum für den Automobilmotoröl-Sektor in Ostafrika. Puma Energy, mit über 90 Tankstellen in Tansania, eröffnete im Oktober 2025 seine erste Hybrid-Erdgas (CNG)-Tankstelle in Daressalam. Dieser Schritt unterstreicht eine Verlagerung hin zu gasförmigen Kraftstoffen, die die Nachfrage nach flüssigen Schmierstoffen dämpfen könnte. Trotz der Einführung eines harmonisierten Außenzolls erhöhen jedoch nicht-tarifäre Handelshemmnisse wie Straßensperren und informelle Zahlungen die Frachtkosten um bis zu 15 % und begrenzen den Schmierstoffhandel innerhalb der Ostafrikanischen Gemeinschaft (EAC).

Wettbewerbslandschaft

Der Automobilmotoröl-Markt in Ostafrika ist mäßig fragmentiert. Multinationale Unternehmen wie TotalEnergies, Shell plc, BP p.l.c. und Puma Energy dominieren die formellen Kanäle des Automobilmotoröl-Markts in Ostafrika, während lokale Mischbetriebe und Graumarkthändler den verbleibenden Markt unter sich aufteilen. TotalEnergies hat seinen Betrieb in Mombasa ausgebaut, die Produktionskapazität für synthetische Öle verdoppelt und beliefert nun sieben Mitgliedsländer der Ostafrikanischen Gemeinschaft (EAC) mit Produkten, die den Spezifikationen des International Lubricant Standardization and Approval Committee (ILSAC) und der European Automobile Manufacturers' Association (ACEA) entsprechen. Puma Energys Mischpartnerschaft 2025 in Kenia konzentriert sich auf das Angebot von von Originalausrüstungsherstellern (OEM) genehmigten Produktsortimenten, die auf Flottenkonten abzielen, die Garantiekonformität priorisieren.

Vivo Energy hat im Juli 2025 seine 336. Shell-Markenstation in Kenia in Betrieb genommen und die Telematikplattform Vivo Energy-Customer Experience Management (VE-CEM) eingeführt, die Ölwechselintervalle um bis zu 30 % reduziert und datengestützte Wechselkosten für große Flottenoperatoren schafft. Lokale Mischbetriebe, darunter Lake Group, Mogas und Delta Lubricants, nutzen zollfreie Basisölimporte, um Mineralöle zu günstigeren Preisen als multinationale Wettbewerber anzubieten. Aufstrebende Akteure wie Indiens Maximus International planen, 25 Millionen USD zu investieren, um die Produktionskapazität in Ostafrika bis 2027 auf 60.000 Kiloliter pro Jahr zu erweitern. Darüber hinaus dringen kostengünstige chinesische Anbieter in den Markt ein und bieten American Petroleum Institute (API)-zertifizierte Produkte zu Preisen an, die 20–30 % unter denen globaler Marken liegen.

Gefälschte Öle bleiben eine erhebliche Herausforderung auf dem Markt. Kenias Behörde zur Bekämpfung von Produktfälschungen und Tansanias Kommission für fairen Wettbewerb beschlagnahmten 2025–2026 erhebliche Mengen gefälschter Produkte. Begrenzte Laborkapazitäten und milde Strafen tragen jedoch zu Wiederholungstaten bei. Als Reaktion darauf haben Anbieter Rückverfolgungsverpackungen und Verbraucher-SMS-Verifizierungssysteme eingeführt, obwohl die Akzeptanz in informellen Einzelhandelskanälen langsam bleibt. Technologische Fortschritte, lokalisierte Mischbetriebe und Zollregelungen werden voraussichtlich die wichtigsten Wettbewerbsfaktoren bei der kurzfristigen Entwicklung des Automobilmotoröl-Markts in Ostafrika sein.

Marktführer im Automobilmotoröl-Markt in Ostafrika

-

Shell plc

-

TotalEnergies

-

BP p.l.c.

-

Chevron Corporation

-

Puma Energy

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: WearCheck hat seine Lubrigard-Website zur Zustandsüberwachung von Schmierstoffen gestartet, die Ölanalyse-Dienstleistungen und vorausschauende Wartungslösungen für Flotten, Bergbaubetriebe und Industrieanlagen in ganz Afrika anbietet. Diese Plattform unterstützt Betreiber bei der Optimierung von Ölwechselintervallen und der Senkung der Gesamtkosten, was besonders für die Automobilmotoröl-Branche in Ostafrika relevant ist, wo effiziente Wartungspraktiken entscheidend sind.

- März 2025: DHL hat mit Scania zusammengearbeitet, um 25 Euro-5-Biodiesel-Lkw in Kenia einzuführen, die 5W-30-Low-SAPS-Schmierstoffe (schwefelarme Asche-, Phosphor- und Schwefel-arme Schmierstoffe) benötigen, um Dieselpartikelfilter zu schützen. Diese Entwicklung zeigt, wie die Flottenmodernisierung in Ostafrika die Nachfrage nach niedrigviskoseren, höherwertigen Klassen beeinflusst und Chancen für Synthetiköllieferanten im Automobilmotoröl-Markt schafft.

Berichtsumfang des Automobilmotoröl-Markts in Ostafrika

Automobilmotoröl, ein Schmierstoff für Verbrennungsmotoren, reduziert Reibung, kühlt Komponenten, dichtet den Verbrennungsraum ab und reinigt innere Teile. Durch die Verhinderung von Metall-zu-Metall-Kontakt verlängert es die Motorlebensdauer. Motoröle, erhältlich als synthetische oder konventionelle Varianten, werden nach ihrer Viskosität klassifiziert.

Der Automobilmotoröl-Markt in Ostafrika ist nach Produkttyp, Basisöltyp, Viskositätsklasse und Geografie segmentiert. Nach Produkttyp ist der Markt in Personenkraftwagen-Motoröl (PCMO), Schwerlast-Motoröl (HDMO) und Motorrad-Motoröl (MCO) unterteilt. Nach Basisöltyp ist der Markt in Mineralöl, Halbsynthetisch, Vollsynthetisch und Biobasiert unterteilt. Nach Viskositätsklasse ist der Markt in 0W-XX, 5W-XX, 10W-XX, 15W-XX, Einbereichsöle und andere Klassen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Automobilmotoröl in 7 Ländern der Region. Die Marktgrößen und Prognosen werden in Volumen (Liter) angegeben.

| Personenkraftwagen-Motoröl (PCMO) |

| Schwerlast-Motoröl (HDMO) |

| Motorrad-Motoröl (MCO) |

| Mineralöl |

| Halbsynthetisch |

| Vollsynthetisch |

| Biobasiert |

| 0W-XX |

| 5W-XX |

| 10W-XX |

| 15W-XX |

| Einbereichsöle |

| Andere Klassen |

| Kenia |

| Tansania |

| Uganda |

| Äthiopien |

| Ruanda |

| Burundi |

| Demokratische Republik Kongo |

| Nach Produkttyp | Personenkraftwagen-Motoröl (PCMO) |

| Schwerlast-Motoröl (HDMO) | |

| Motorrad-Motoröl (MCO) | |

| Nach Basisöltyp | Mineralöl |

| Halbsynthetisch | |

| Vollsynthetisch | |

| Biobasiert | |

| Nach Viskositätsklasse | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Klassen | |

| Nach Geografie | Kenia |

| Tansania | |

| Uganda | |

| Äthiopien | |

| Ruanda | |

| Burundi | |

| Demokratische Republik Kongo |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Automobilmotoröl-Markts in Ostafrika?

Die Marktgröße des Automobilmotoröl-Markts in Ostafrika wird auf 122,35 Millionen Liter im Jahr 2025, 126,46 Millionen Liter im Jahr 2026 und 147,51 Millionen Liter bis 2031 prognostiziert, mit einem CAGR von 3,13 % von 2026 bis 2031.

Welche Produktkategorie wird bis 2031 am schnellsten wachsen?

Motorrad-Motoröl führt mit einem CAGR von 3,34 % aufgrund der raschen Expansion der Zweiradflotten.

Wie dominant sind Mineralöle heute?

Mineralölklassen hielten 72,27 % des Volumens im Jahr 2025, geben aber schrittweise Marktanteile an synthetische Öle ab.

Warum gewinnen synthetische Öle an Dynamik?

Euro-IV-Emissionsvorschriften, OEM-Garantieklauseln und höhere Einsparungen bei den Gesamtbetriebskosten von Flotten treiben eine jährliche Wachstumsrate von 3,96 % für vollsynthetische Öle voran.

Seite zuletzt aktualisiert am: