東アフリカ自動車用エンジンオイル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

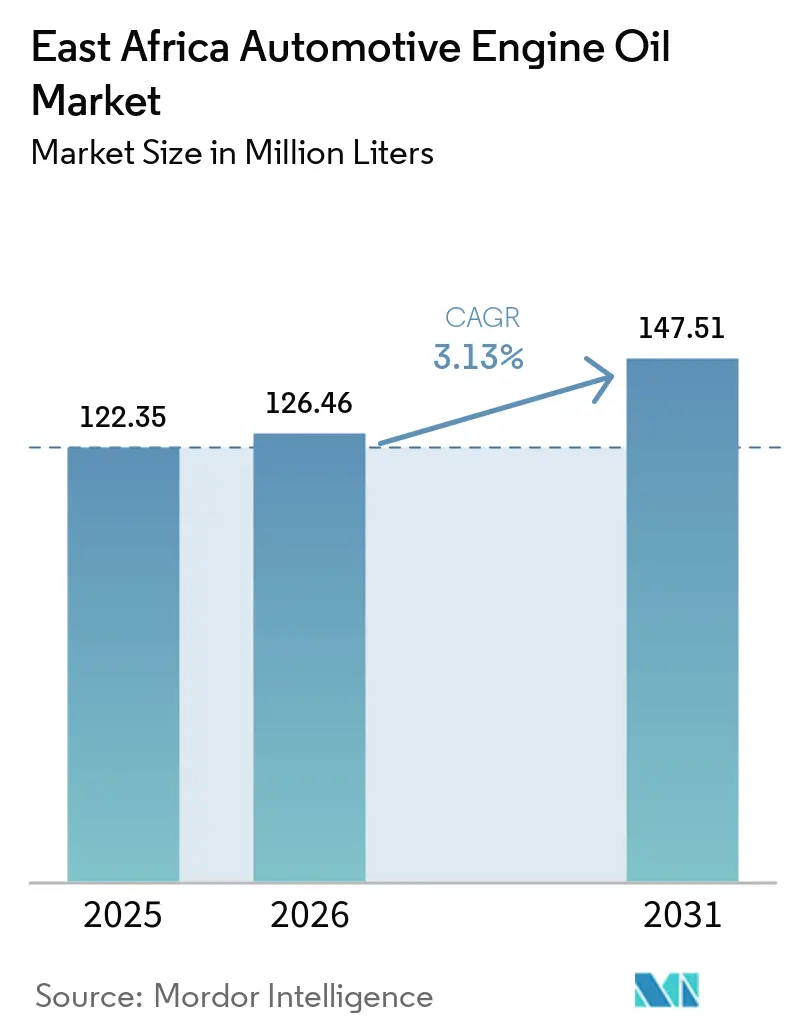

| 基準年の市場規模 (2025) | 122.35 百万リットル |

| 市場取引高 (2026) | 126.46 百万リットル |

| 市場取引高 (2031) | 147.51 百万リットル |

| 成長率 (2026 - 2031) | 3.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東アフリカ自動車用エンジンオイル市場分析

東アフリカ自動車用エンジンオイル市場規模は、2025年に1億2,235万リットル、2026年に1億2,646万リットルと予測され、2026年から2031年にかけてCAGR 3.13%で成長し、2031年までに1億4,751万リットルに達する見込みです。鉱物油が需要の大部分を占めていますが、ケニア、タンザニア、ウガンダにおける新車向けユーロIV認証基準の導入および厳格化された年次検査プロトコルにより、全合成グレードがより速いペースで成長しています。特にケニアのボダボダ市場の拡大を背景としたオートバイ登録台数の増加が、アフターマーケットチャネルに影響を与え、小容量パックの2ストロークおよび4ストロークオイルの販売増加を牽引しています。重機用オイルの需要も増加しており、ケニアのキスム・マラバ標準軌鉄道延伸工事やタンザニアのマヘンゲ黒鉛プロジェクトなどの大規模インフラプロジェクトが後押ししています。これらのプロジェクトは合計で数千基のエンジンを必要とし、15W-40や10W-30などのプレミアム配合油が指定されています。グローバルなマーケターが現地ブレンド事業を拡大するにつれ、競争環境が激化しています。例えば、TotalEnergiesはモンバサの生産能力を47キロトンに増強し、Puma Energyはケニアでブレンド合弁事業に参入しました。これらの取り組みはいずれも、東アフリカ共同体の関税プログラムに基づく基油の免税還付制度によって促進されています。

主要レポートのポイント

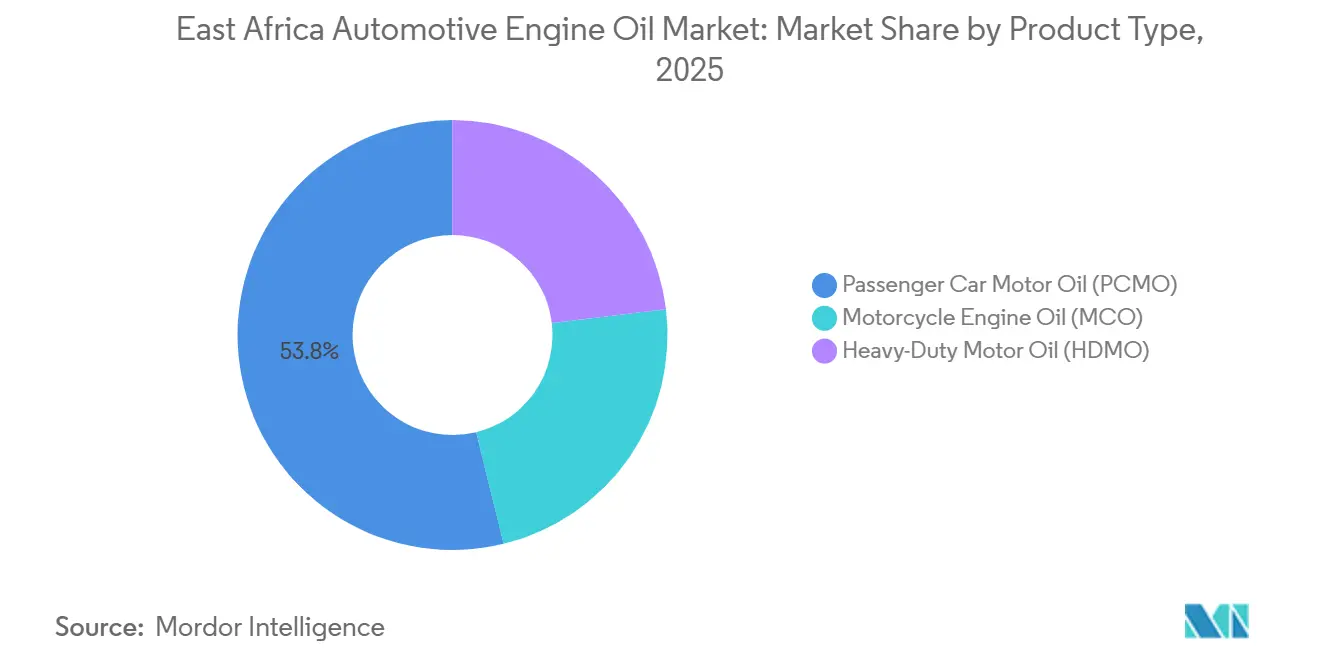

- 製品タイプ別では、乗用車用モーターオイルが2025年の東アフリカ自動車用エンジンオイル市場シェアの53.81%をリードし、一方でオートバイ用エンジンオイルは2031年にかけてCAGR 3.34%で拡大しています。

- 基油タイプ別では、鉱物油が2025年の東アフリカ自動車用エンジンオイル市場規模の72.27%を占めましたが、全合成油は2031年にかけてCAGR 3.96%で成長すると予測されています。

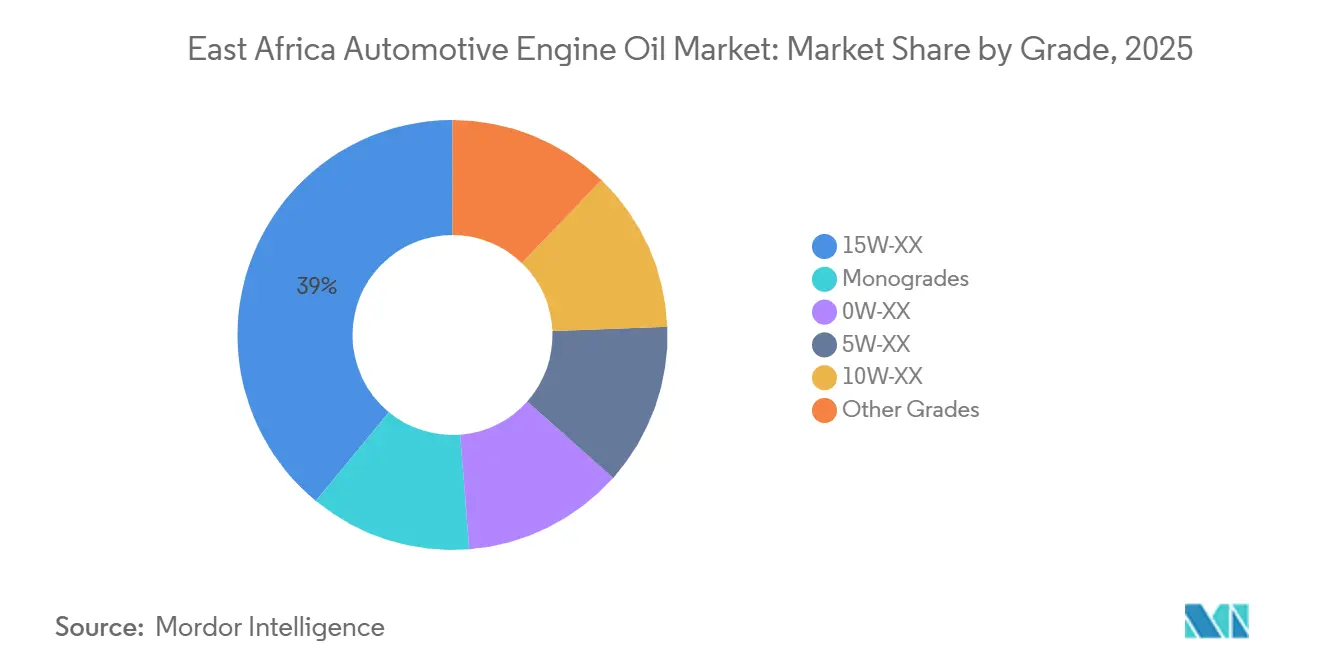

- グレード別では、15W-XXの粘度ファミリーが2025年の数量の39.04%を占めましたが、5W-XXグレードは2031年にかけてCAGR 3.81%で拡大する見込みです。

- 地域別では、ケニアが2025年の数量の40.51%を占め、タンザニアは2031年にかけてCAGR 3.37%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東アフリカ自動車用エンジンオイル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 平均車齢の上昇 | +0.6% | ケニア、タンザニア、ウガンダ、農村部および都市周辺地域で最も高い | 中期(2〜4年) |

| 車両保有台数の増加と中古車輸入の拡大 | +0.7% | ケニア、タンザニア、ウガンダ;ルワンダ、ブルンジへの波及 | 短期(2年以内) |

| 物流・鉱業・インフラプロジェクトの活況 | +0.5% | タンザニア(マヘンゲ、標準軌鉄道)、ケニア(キスム・マラバ標準軌鉄道、ヴォイ・タベタ鉄道) | 中期(2〜4年) |

| 合成油およびセミシンセティック油への急速なシフト | +0.4% | ケニア、タンザニアの都市部;ウガンダではOEM主導 | 長期(4年以上) |

| 現地ブレンドを促進するEAC免税還付制度 | +0.3% | タンザニア、ルワンダ、ケニア、ブレンドハブに局所化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

平均車齢の上昇

2026年1月から施行されたケニアの8年輸入上限規制により、2018年製造の車両の輸入が可能となっています。これにより、耐用年数が6〜15年に及ぶ車両が増加し、摩耗・漏れ・オイル燃焼の増大により15W-40および20W-50潤滑油の消費量が増加しています[1]ケニア歳入庁、「車両輸入年齢制限」、kra.go.ke。2024年1月から8月の間に、タンザニアは46,944台の中古車を輸入し、ウガンダは19,440台を輸入しており、ほとんどの車両の走行距離計は100,000kmを超えています。ケニアのDKS 1515:2025年次検査規制には、エンジンオイルのレベル、圧力、漏れの完全性に関するチェックが含まれるようになり、商業用フリートのオイル交換サイクルがより頻繁になっています。物流事業者はオイルコンディションモニタリングの実験を行っていますが、採用率は5%未満にとどまっており、プレミアムグレード潤滑油の販売に大きな潜在力が残っています。エンジンが老朽化するにつれ、消費者が延長しようとする努力にもかかわらず、推奨オイル交換インターバルが短縮されることが多く、潤滑油消費量全体の増加に寄与しています。

車両保有台数の増加と中古車輸入の拡大

2025年12月、ケニアでは31,595台の新車が登録され、国内の車両保有台数は140万台以上のオートバイを含む300万台を超え、潤滑油需要が大幅に増加しました[2]ケニア国家交通安全局、「車両登録統計2025年」、ntsa.go.ke。日本およびアラブ首長国連邦からの車両流入により、ターボチャージャー付きガソリンおよびディーゼルパワートレインが導入され、OEMマニュアルに規定された低硫酸塩灰分・リン・硫黄(SAPS)の低粘度オイルが必要とされています。しかし、これらのオイルは農村部ではほとんど入手できず、整備士は鉱物油15W-40に頼っています。オートバイ登録台数は2025年に前年比128.2%増の163,112台に急増し、オートバイは乗用車の1キロメートルあたり3〜5倍の速度でオイルを消費します。ボダボダライダーがより小さく手頃な量を好むため、1リットルおよび500mLボトルが路上販売を席巻するなど、パックサイズの好みが変化しています。東アフリカ自動車用エンジンオイル市場は、車両保有台数の増加と異なる車両カテゴリー全体でのオイル補充頻度の高さの両方から恩恵を受けています。

物流・鉱業・インフラプロジェクトの活況

2026年3月に着工したキスム・マラバ鉄道延伸工事では、API CK-4またはACEA E6潤滑油を必要とする掘削機やンプトラックが動員されています。同様に、900名のフルタイム雇用を創出しているタンザニアのマヘンゲ黒鉛プロジェクトでは、重機の継続的な稼働が行われており、重機用オイルの需要が全体的に増加しています。2026年1月、Africa Global Logistics(AGL)はSinotrukのプライムムーバー32台を追加し、DHLは2025年3月にユーロ5バイオディーゼルトラック25台を導入し、フリートの潤滑油要件を合成ブレンド10W-30または5W-30グレードにアップグレードしました。北部回廊沿いでは20,000〜40,000kmの延長オイル交換インターバルが標準化されつつあり、頻度は減少しても1回のオイル交換あたりの価値が高まっています。鉱業の電動化はまだ初期段階にあり、国際的な請負業者による電動ドリルリグの採用が2031年以前にディーゼルエンジンオイル需要に大きな影響を与える可能性は低いです。全体として、建設および物流活動は東アフリカ自動車用エンジンオイル市場に安定した需要基盤を提供しています。

合成油およびセミシンセティック油への急速なシフト

ユーロIV排出基準の採用により、OEMは低粘度・低硫酸塩灰分・リン・硫黄(SAPS)配合油を推奨するようになっています。TotalEnergiesのモンバサ施設のアップグレードにより、米国石油協会(API)SNプラスおよびACEA C3グレードの現地生産が可能となり、合成油のリードタイムが短縮され、小売価格が低下しています。フリート事業者はテレマティクス駆動のオイル分析をますます活用しており、プレミアムグレードオイルを使用した場合、オイル交換インターバルを最大30%延長できるため、合成油のコスト効率が向上しています。マーケターは合成製品で約20%高い粗利益率を達成しており、これらのオプションを促進する取り組みが推進されています。エンドユーザーの認知度はまだ限られていますが、トラックOEMからの保証要件により、サービスセンターは新しいエンジンに対して純粋な鉱物油からの移行を余儀なくされています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 造・粗悪オイルの蔓延 | -0.4% | ケニア、タンザニア、ウガンダ、インフォーマル小売および国境の町に集中 | 短期(2年以内) |

| 高い価格感度と輸入依存 | -0.3% | ウガンダ、ブルンジ、南スーダン、農村部のケニアおよびタンザニア | 中期(2〜4年) |

| 外貨不足による潤滑油の在庫切れ | -0.2% | エチオピア、南スーダン、ブルンジ、ケニアおよびタンザニアで断続的に発生 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

偽造または粗悪オイルの蔓延

ケニアの偽造防止局は5年間で6,500万ケニアシリング(50万米ドル)相当の不正潤滑油を押収し、タンザニアの公正競争委員会は2026年2月にカリアコーで5,000ガロンを没収しました。これらの事件は、ブランドの信頼性に影響を与える根強いグレーマーケットの存在を示しています。偽造業者はブランド缶に品質の低い鉱物油またはリサイクルオイルを詰め替え、国境の町や都市周辺地域のインフォーマルキオスクを通じて流通させています。低い罰則と限られた法科学研究所が効果的な訴追を妨げ、違反者が迅速に事業を再開することを可能にしています。マーケターはQRコードまたはショートメッセージサービス(SMS)認証シールのテストを行っていますが、コンプライアンスコストのためインフォーマル小売業者は抵抗しています。より厳格な法的抑止力がなければ、偽造品は正規市場の数量を減少させ続け、東アフリカ自動車用エンジンオイル産業に影響を与え続けるでしょう。

高い価格感度と輸入依存

ケニアでは4リットル15W-40パックの小売価格が平均15〜20米ドルである一方、無ブランド品は10〜12米ドルで販売されており、ボダボダライダーや小規模フリートオーナーなどコスト意識の高い消費者に大幅な割引を提供しています。ウガンダとブルンジは完成潤滑油の90%以上を輸入に依存しており、35〜36%の輸入関税とフレート割増料金の対象となっています。並行密輸チャネルが公式ディストリビューターを弱体化させていますが、これらの供給源からの品質のばらつきが早期エンジン摩耗につながっています。多国籍企業は供給チェーンを安定させるために現地ブレンドを導入していますが、小規模輸入業者はグローバルな基油価格変動を緩和するスケールを持っていません。その結果、持続的な価格差が消費者の間での高仕様合成潤滑油の採用を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:オートバイ用オイルが加速

乗用車用モーターオイルは2025年の東アフリカ自動車用エンジンオイル市場規模の53.81%を占めると予測されており、都市部フリートにおけるセダンおよびSUVの普及を反映しています。オートバイ用エンジンオイルは最も成長の速いセグメントとなる見込みで、2025年のケニアにおける163,112台の新規オートバイ登録とウガンダにおける二輪タクシーネットワークの拡大に牽引され、2031年にかけてCAGR 3.34%で成長すると予測されています。重機用モーターオイルの需要は、北部回廊沿いの貨物成長と掘削機やブルドーザーの継続的な稼働を必要とする進行中の鉄道プロジェクトによって支えられています。

路上整備士は二輪車向けに1リットルおよび500mLパックをますます選択するようになっており、ライダーはより小さく手頃な包装を好んでいます。この包装のシフトにより、1リットルあたりの利益率が20〜30%改善されました。DHLによるユーロ5バイオディーゼル車両の採用など、トラック部門のフリート近代化が粘度と性能要件を高め、東アフリカ自動車用エンジンオイル市場を合成ブレンドへと誘導しています。一方、乗用車のオイル交換インターバルは、オーナーがメンテナンス費用を削減するにつれて長くなっており、車両保有台数の拡大による成長を部分的に相殺しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

基油タイプ別:合成油が鉱物油の優位性を侵食

鉱物油配合は2025年の予測数量の72.27%を占めましたが、全合成グレードは東アフリカ自動車用エンジンオイル市場全体の成長を上回る年率3.96%で成長すると予測されています。コストとパフォーマンスのバランスを提供するセミシンセティック油は、費用対効果の高い保護を求める物流フリートによってますます採用されています。バイオベースオイルは、原料の入手可能性の制限と支援的なインセンティブの欠如により、開発の初期段階にとどまっています。

モンバサのTotalEnergiesの47トン施設では、米国石油協会(API)SNプラスおよび欧州自動車工業会(ACEA)C3潤滑油の製造が可能となり、地域全体での合成油供給のリードタイムが大幅に短縮されています。合成油ブレンダーはより高い粗利益率を達成しており、消費者教育イニシアチブへの投資増加が可能となっています。さらに、OEMの保証条項により、ターボチャージャー付きまたはガソリン直噴(GDI)エンジンに鉱物油を使用した場合の保証が無効となるケースが増えており、合成油への移行が加速しています。

グレード別:5W-XXが勢いを増す

15W-XXファミリーは2025年の市場シェアの39.04%を占めると予測されており、より粘度の高いオイルに適合する古い高走行距離車両によって支えられています。一方、5W-XXマルチグレードはケニアの8年輸入規制に牽引され、年率3.81%で成長すると予測されています。この規制により、低粘度オイルを必要とする新しいユーロIVエンジンの導入が可能となっています。これらのオイルの採用は特に、OEM認定ワークショップがエンジン仕様への準拠を促進するナイロビ、ダルエスサラーム、カンパラなどの都市で観察されています。

低温対応の0W-XXグレードや特殊なレーシングまたは海洋用オイルは、技術サポートの不足により市場需要の小さなシェアを占めるにとどまっています。例えば、DHLのユーロV対応トラックは5W-30低硫酸塩灰分・リン・硫黄(低SAPS)潤滑油を必要としており、フリートのアップグレードが東アフリカ自動車用エンジンオイル市場を高仕様製品へと誘導していることを示しています。一方、以前は重機で一般的だったモノグレードは、延長オイル交換インターバルによりマルチグレードがよりコスト効率の高い選択肢となるにつれて減少しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、ケニア、タンザニア、ウガンダが地域の数量ランドスケープを支配しました。ケニアは2025年に40.51%のシェアを占め、燃料消費量は2024年から増加して655万立方メートルに達しました。この燃料消費量の増加が潤滑油スループットの上昇を牽引し、東アフリカ自動車用エンジンオイル市場におけるケニアのトップ消費国としての地位を確固たるものにしました。2024年1月から8月の間に、タンザニアは46,944台の中古車を輸入し、6つの内陸国の物流ハブとして、主要な貿易ルート沿いの重機用モーターオイルの移動を促進しました。タンザニアは予測期間(2026〜2031年)中に最も速いCAGR 3.37%を記録すると予測されています。ウガンダが2024年に電気自動車(EV)への無税措置を撤回したことで、内燃機関の継続的な優位性が支持され、潤滑油需要が維持されています。

ルワンダとブルンジは小規模市場ですが、都市部のオートバイタクシーフリートの急速な拡大に牽引され、平均以上の成長を経験しています。ルワンダの2つのブレンド工場(合計容量710万リットル)に対する免税還付政策により、小売価格が低下し、OEM承認の潤滑油グレードへのアクセスが改善されました。一方、エチオピア、南スーダン、ソマリアは外貨不足、政治的不安定、規制執行の弱さなどの課題に直面しています。これらの問題が定期的な不足を引き起こし、購買者をインフォーマル市場へと追いやっています。

モンバサのTotalEnergiesのハブは、ケニア、ウガンダ、タンザニア、セーシェル、ルワンダ、ブルンジ、コンゴ民主共和国(DRC)東部に対応しており、ケニアを東アフリカ自動車用エンジンオイルセクターの生産センターとして確立しています。タンザニアに90以上の小売ステーションを持つPuma Energyは、2025年10月にダルエスサラームで初のハイブリッド縮天然ガス(CNG)アウトレットを開設しました。この動きは気体燃料へのシフトを示しており、液体潤滑油の需要を緩和する可能性があります。しかし、統一対外関税の実施にもかかわらず、検問所や非公式支払いなどの非関税障壁がフレートコストに最大15%を加算し、東アフリカ共同体(EAC)内の潤滑油取引を制限しています。

競争環境

東アフリカ自動車用エンジンオイル市場は中程度に分散しています。TotalEnergies、Shell plc、BP p.l.c.、Puma Energyなどの多国籍企業が東アフリカ自動車用エンジンオイル市場の公式チャネルを支配し、現地ブレンダーとグレーマーケット業者が残りの市場を分け合っています。TotalEnergiesはモンバサでの事業を拡大し、合成油の生産能力を倍増させ、国際潤滑油標準化承認委員会(ILSAC)および欧州自動車工業会(ACEA)仕様を満たす製品を東アフリカ共同体(EAC)の7加盟国に供給しています。Puma Energyの2025年のケニアにおけるブレンドパートナーシップは、保証コンプライアンスを優先するフリートアカウントをターゲットに、OEM承認製品ラインの提供に注力しています。

Vivo Energyは2025年7月にケニアでShellブランドの336番目のステーションを開設し、大規模フリート事業者のオイル交換インターバルを最大30%削減するVivo Energy顧客体験管理(VE-CEM)テレマティクスプラットフォームを導入し、データ駆動型の切り替えコストを生み出しています。Lake Group、Mogas、Delta Lubricantsなどの現地ブレンダーは、免税基油輸入を活用して多国籍競合他社より低価格で鉱物グレードオイルを提供しています。インドのMaximus Internationalなどの新興プレーヤーは、2027年までに東アフリカの生産能力を年間60,000キロリットルに拡大するために2,500万米ドルを投資する計画です。さらに、低コストの中国サプライヤーが市場に参入し、グローバルブランドより20〜30%低い価格でAPI認証製品を提供しています。

偽造オイルは市場における重大な課題であり続けています。ケニアの偽造防止局とタンザニアの公正競争委員会は2025〜2026年に大量の偽造品を押収しました。しかし、限られた研究所能力と軽微な罰則が繰り返し違反に寄与しています。これに対応して、マーケターはトラック・アンド・トレース包装と消費者向けSMS認証システムを導入しましたが、インフォーマル小売チャネルでの採用は依然として遅れています。技術の進歩、現地ブレンド、および関税制度が、東アフリカ自動車用エンジンオイル市場の近期発展における要な競争要因となると予想されています。

東アフリカ自動車用エンジンオイル産業リーダー

Shell plc

TotalEnergies

BP p.l.c.

Chevron Corporation

Puma Energy

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:WearCheckはLubrigardコンディションモニタリングウェブサイトを立ち上げ、アフリカ全土のフリート、鉱業事業、工業プラント向けにオイル分析サービスと予知保全ソリューションを提供しています。このプラットフォームは、効率的なメンテナンス慣行が重要な東アフリカ自動車用エンジンオイル産業において特に関連性が高く、事業者がオイル交換インターバルを最適化し、全体的なコストを削減するのを支援します。

- 2025年3月:DHLはScaniaと協力してケニアに25台のユーロ5バイオディーゼルトラックを導入しました。これらのトラックはディーゼル微粒子フィルターを保護するために5W-30低SAPS(低硫酸塩灰分・リン・硫黄)潤滑油を必要とします。この動向は、東アフリカにおけるフリートの近代化が低粘度・高仕様グレードへの需要にどのように影響しているかを反映しており、自動車用エンジンオイル市場における合成油サプライヤーに機会をもたらしています。

東アフリカ自動車用エンジンオイル市場レポートの範囲

自動車用エンジンオイルは内燃機関用の潤滑油であり、摩擦を低減し、部品を冷却し、燃焼室をシールし、内部部品を洗浄します。金属同士の接触を防ぐことでエンジン寿命を延ばします。合成油または従来型として入手可能なエンジンオイルは、粘度に基づいて分類されます。

東アフリカ自動車用エンジンオイル市場は、製品タイプ、基油タイプ、グレード、地域によってセグメント化されています。製品タイプ別では、市場は乗用車用モーターオイル(PCMO)、重機用モーターオイル(HDMO)、オートバイ用エンジンオイル(MCO)にセグメント化されています。基油タイプ別では、市場は鉱物油、セミシンセティック、全合成油、バイオベースにセグメント化されています。グレード別では、市場は0W-XX、5W-XX、10W-XX、15W-XX、モノグレード、その他グレードにセグメント化されています。レポートはまた、地域内7カ国の自動車用エンジンオイルの市場規模と予測もカバーしています。市場規模と予測は数量(リットル)で提供されます。

| 乗用車用モーターオイル(PCMO) |

| 重機用モーターオイル(HDMO) |

| オートバイ用エンジンオイル(MCO) |

| 鉱物油 |

| セミシンセティック |

| 全合成油 |

| バイオベース |

| 0W-XX |

| 5W-XX |

| 10W-XX |

| 15W-XX |

| モノグレード |

| その他グレード |

| ケニア |

| タンザニア |

| ウガンダ |

| エチオピア |

| ルワンダ |

| ブルンジ |

| コンゴ民主共和国 |

| 製品タイプ別 | 乗用車用モーターオイル(PCMO) |

| 重機用モーターオイル(HDMO) | |

| オートバイ用エンジンオイル(MCO) | |

| 基油タイプ別 | 鉱物油 |

| セミシンセティック | |

| 全合成油 | |

| バイオベース | |

| グレード別 | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他グレード | |

| 地域別 | ケニア |

| タンザニア | |

| ウガンダ | |

| エチオピア | |

| ルワンダ | |

| ブルンジ | |

| コンゴ民主共和国 |

レポートで回答される主要な質問

東アフリカ自動車用エンジンオイル市場の現在の市場規模は?

東アフリカ自動車用エンジンオイル市場規模は、2025年に1億2,235万リットル、2026年に1億2,646万リットルと予測され、2026年から2031年にかけてCAGR 3.13%で成長し、2031年までに1億4,751万リットルに達する見込みです。

2031年にかけて最も速く成長する製品カテゴリーはどれですか?

オートバイ用エンジンオイルは二輪フリートの急速な拡大により、CAGR 3.34%でリードしています。

現在、鉱物油はどの程度支配的ですか?

鉱物グレードは2025年の数量の72.27%を占めましたが、徐々に合成油にシェアを譲っています。

なぜ合成油が勢いを増しているのですか?

ユーロIV排出規制、OEM保証条項、およびフリートの総保有コスト削減効果が、全合成油の年率3.96%の成長を牽引しています。

最終更新日: