Tamanho e Participação do Mercado de Sistema Avançado de Gestão de Distribuição

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

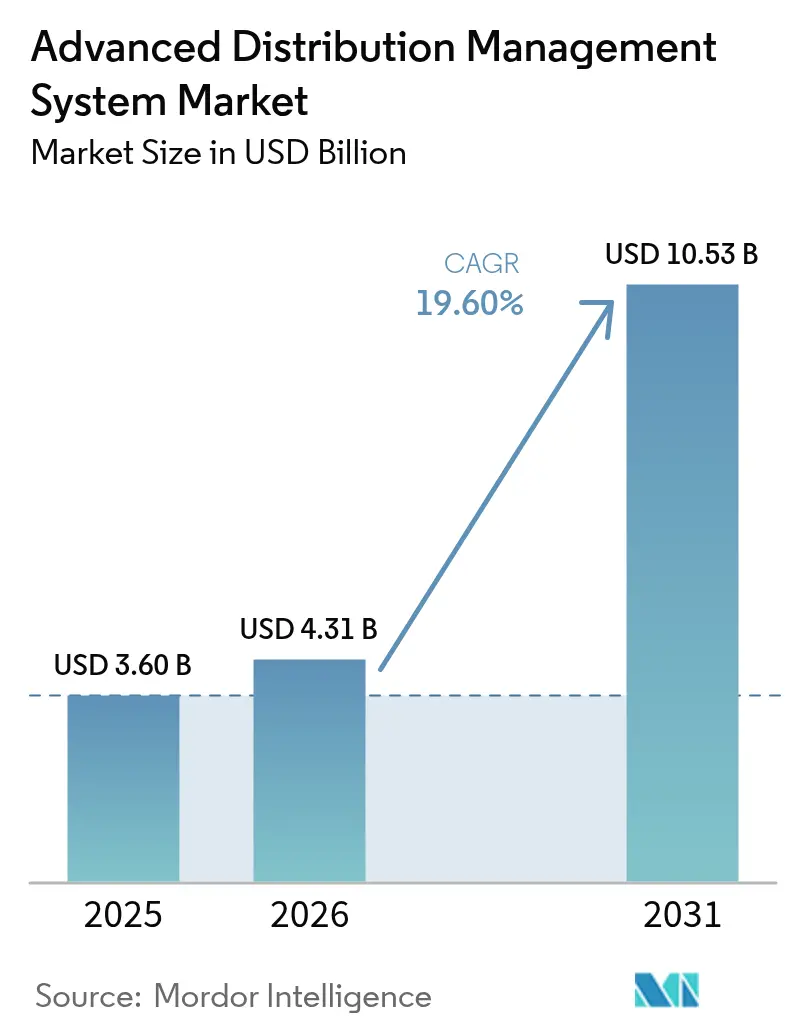

| Tamanho do Mercado (2026) | 4.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.60% CAGR |

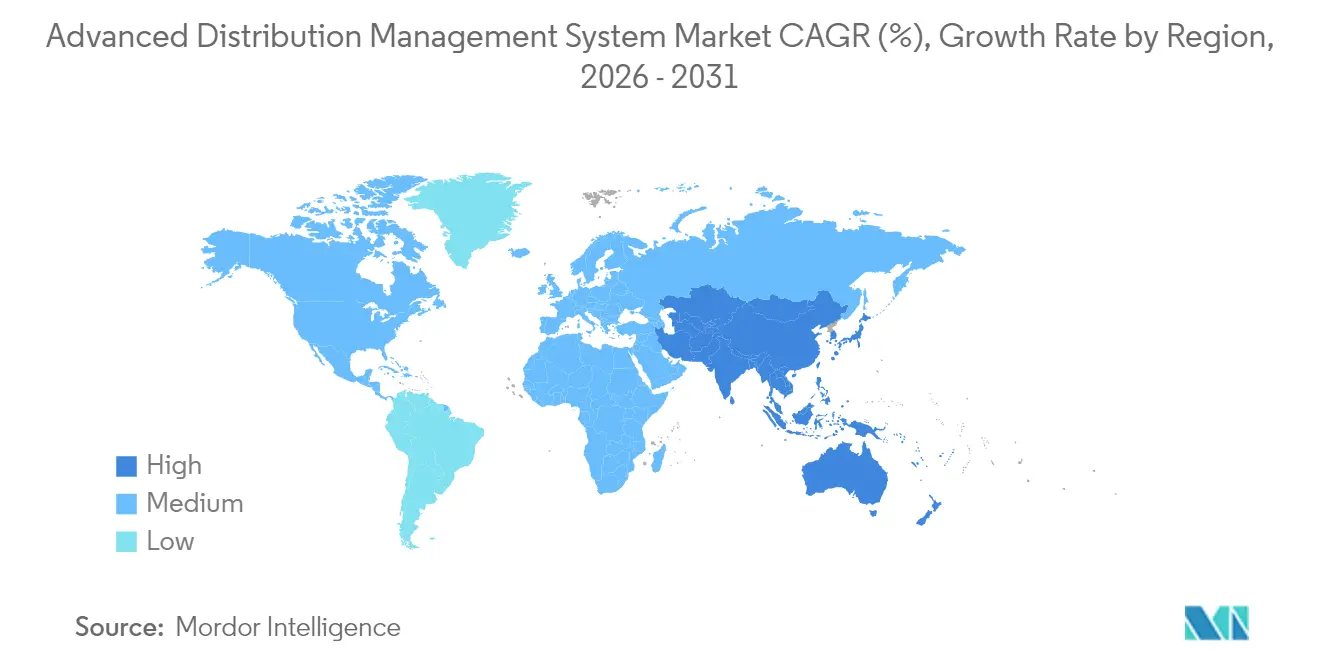

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

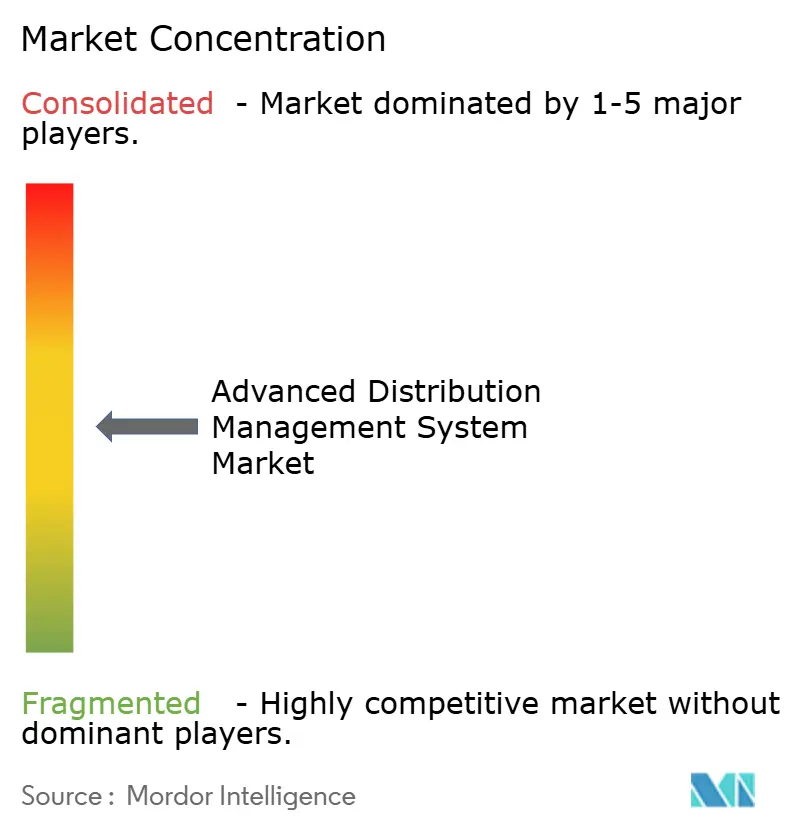

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema Avançado de Gestão de Distribuição por Mordor Intelligence

O tamanho do mercado de Sistema Avançado de Gestão de Distribuição em 2026 é estimado em USD 4,31 bilhões, crescendo a partir do valor de 2025 de USD 3,60 bilhões com projeções para 2031 mostrando USD 10,53 bilhões, crescendo a um CAGR de 19,60% entre 2026 e 2031. Os operadores de redes elétricas estão canalizando capital para plataformas que fundem o gerenciamento de interrupções, a automação de distribuição e a orquestração de recursos energéticos distribuídos em um único ambiente de controle. A América do Norte permanece como âncora de receita devido aos programas de conformidade com a Ordem FERC 2222, enquanto a Ásia-Pacífico exibe a curva de crescimento mais acentuada à medida que a China e a Índia aceleram a implantação de redes inteligentes e a digitalização de utilities. Software nativo em nuvem, módulos de inteligência artificial e análise de borda reforçam o caso de negócios, enquanto a escassez de cobre, os picos no prazo de entrega de semicondutores e a redução da força de trabalho nas utilities ameaçam a velocidade de implantação. A concorrência é moderada; os principais fabricantes de automação industrial ainda dominam, mas enfrentam pressão de especialistas em nuvem que prometem menor tempo para geração de valor.

Principais Conclusões do Relatório

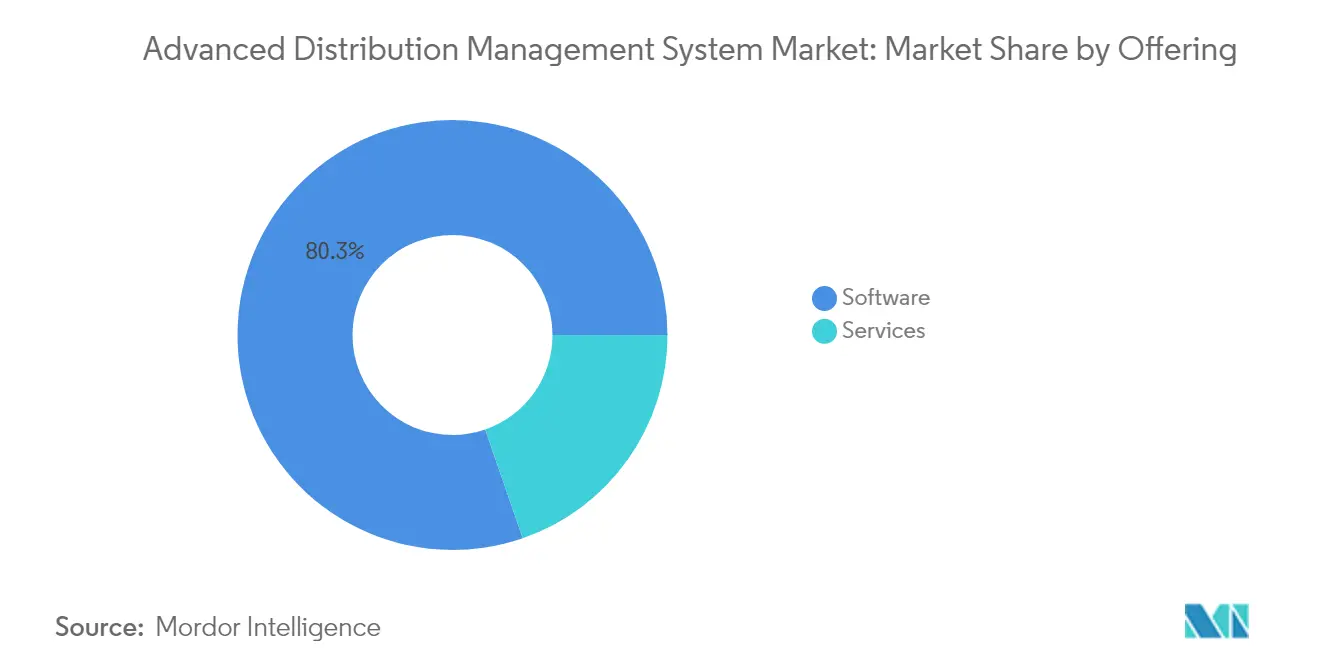

- Por oferta, o software detinha 80,30% da participação de mercado de Sistema Avançado de Gestão de Distribuição em 2025; o segmento de serviços está projetado para se expandir a um CAGR de 21,40% até 2031.

- Por tipo de sistema, os sistemas de gestão de distribuição lideraram com uma participação de receita de 35,20% em 2025, enquanto os sistemas de gestão de energia estão no caminho para um CAGR de 21,05% até 2031.

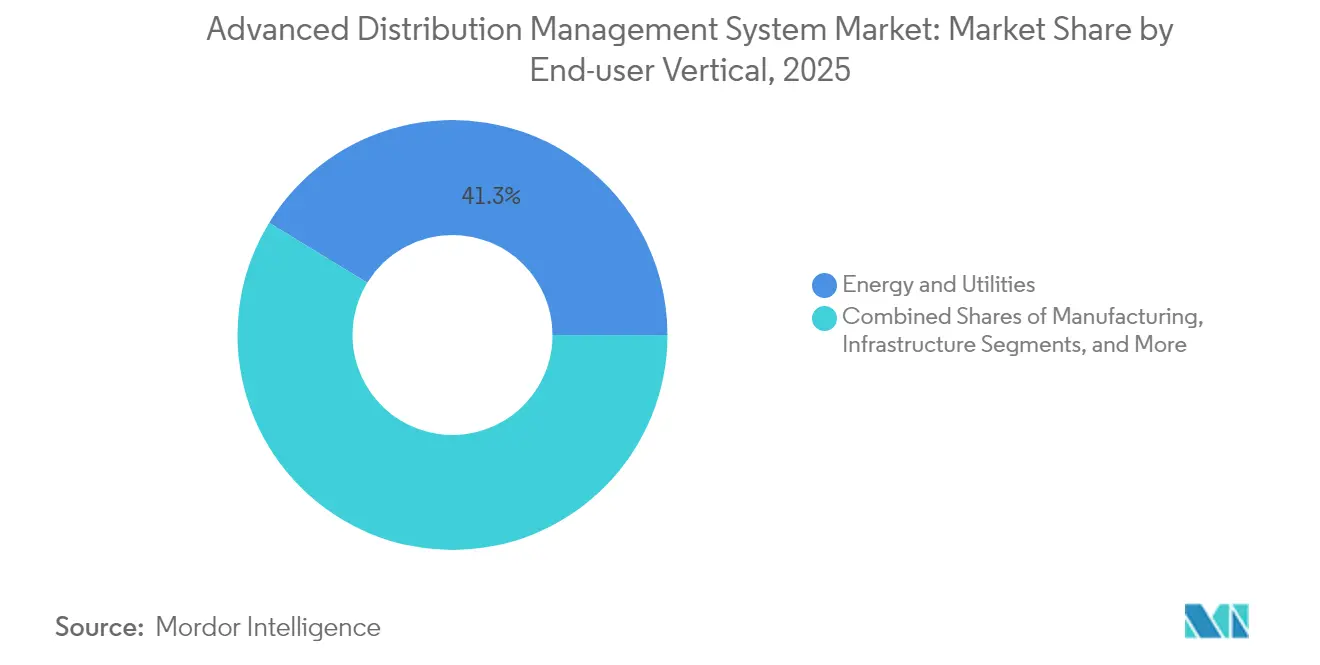

- Por vertical de usuário final, o segmento de energia e utilities respondeu por 41,25% do tamanho do mercado de Sistema Avançado de Gestão de Distribuição em 2025; TI e telecomunicações é o de crescimento mais rápido, com um CAGR de 22,60% até 2031.

- Por modo de implantação, as instalações locais representaram 46,50% do tamanho do mercado de Sistema Avançado de Gestão de Distribuição em 2025, enquanto as implantações em nuvem avançam rapidamente a um CAGR de 21,35%.

- Por geografia, a América do Norte controlou 39,30% do mercado de Sistema Avançado de Gestão de Distribuição em 2025; a Ásia-Pacífico está projetada para se expandir a um CAGR de 21,70% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistema Avançado de Gestão de Distribuição

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção acelerada da digitalização de redes inteligentes | +7.2% | Global: maior impulso na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente integração de recursos energéticos distribuídos (DER) | +6.3% | Global, liderado pela Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Aumento da demanda de energia e prioridades de redução de interrupções | +5.4% | Global; crítico em mercados emergentes na Ásia, África e América Latina | Curto prazo (≤ 2 anos) |

| Requisitos de balanceamento de carga para recarga de veículos elétricos | +4.5% | Global; maior relevância em centros urbanos e regiões com alta densidade de veículos elétricos | Médio prazo (2 a 4 anos) |

| Mandatos de descarbonização (por exemplo, FERC 2222) acelerando a implantação de ADMS | +3.6% | América do Norte e Europa; expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| ADMS nativo em nuvem reduzindo barreiras de entrada para utilities de médio porte | +3.0% | Global; especialmente impactante para utilities em mercados em desenvolvimento e de médio porte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção acelerada da digitalização de redes inteligentes

As utilities estão acelerando atualizações de controle digital para substituir sistemas legados que carecem de consciência situacional em tempo real. A State Grid China reservou USD 88,7 bilhões para implantações de automação de distribuição e medição avançada em 2025, consolidando a liderança da região em implantações de redes inteligentes em larga escala. Os operadores de redes europeias devem elevar os gastos anuais com distribuição para EUR 67 bilhões (USD 75,7 bilhões) para cumprir as metas de eletrificação, um mandato que está forçando a aquisição imediata de ADMS. Os primeiros adotantes relatam uma queda de 21% nos minutos de interrupção de rede e uma redução de 17% no tempo de restauração após lançamentos totalmente integrados de ADMS, gerando economias anuais próximas de USD 150 milhões.[1]General Electric Vernova, "Estudos de Caso de Realização de Valor do ADMS," ge.com

Crescente integração de recursos energéticos distribuídos

Os fluxos de energia bidirecionais provenientes de painéis solares em telhados, baterias estacionárias e ativos de veículo para rede sobrecarregam os fluxos de trabalho legados de gestão de distribuição. A Índia atingiu uma carga de pico recorde de 241 GW em 2024 sem déficit, aproveitando algoritmos avançados de ADMS que co-otimizam o despacho solar, hidrelétrico e de baterias. Nos Estados Unidos, a Ordem FERC 2222 força a participação no mercado por recursos distribuídos agregados, obrigando as utilities a buscar plataformas de ADMS que ofereçam visibilidade e despacho sincronizados de DER.

Aumento da demanda de energia e prioridades de redução de interrupções

Eventos climáticos extremos, ativos envelhecidos e a expansão de data centers amplificam o estresse na rede elétrica. O consumo de eletricidade em data centers pode saltar de 130 TWh em 2023 para 307 TWh até 2030, impulsionando as utilities em direção à previsão de falhas habilitada por IA, que pode reduzir interrupções não planejadas em 30 a 40%.[2]Conselho Americano para uma Economia de Energia Eficiente, "Perspectivas de Energia para Data Centers," aceee.org Os reguladores estão endurecendo as penalidades por confiabilidade, transformando a manutenção preditiva de uma opção em um pré-requisito operacional.

Requisitos de balanceamento de carga para recarga de veículos elétricos

Agrupamentos concentrados de recarga rápida de veículos elétricos podem sobrecarregar os alimentadores de distribuição, a menos que sejam gerenciados ativamente. Apenas a Califórnia pode precisar de 25 GW de upgrades de capacidade de alimentadores até 2045, se a recarga não gerenciada persistir. Os algoritmos de ADMS que coordenam a recarga com a geração de energia renovável demonstraram um corte de pico de carga de 16 a 34% em cenários com 1,5 a 5 milhões de veículos.[3]MDPI, "Estratégias Coordenadas de Recarga de Veículos Elétricos," mdpi.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto investimento inicial de capital e complexidade de integração | -3.4% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com cibersegurança e privacidade de dados | -2.8% | Global, mais rigoroso na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada em ADMS | -2.1% | Global, crítico em mercados maduros | Longo prazo (≥ 4 anos) |

| Protocolos proprietários que limitam a interoperabilidade | -1.9% | Global, restrições de sistemas legados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto investimento inicial de capital e complexidade de integração

Implantações completas de ADMS podem custar entre USD 5 e USD 50 milhões, excluindo hardware. Os longos prazos de produção para transformadores se estenderam para 18 a 24 meses, ampliando o risco de alocação de capital.[4]Siemens Energy, "Declaração de Expansão de Capacidade de Transformadores," siemens-energy.com As interfaces com plataformas legadas de SCADA e faturamento frequentemente dobram os cronogramas dos projetos, desafiando utilities de menor porte que buscam opções de Software como Serviço.

Preocupações com cibersegurança e privacidade de dados

A digitalização amplia as superfícies de ataque. As utilities agora se alinham com as estruturas NIST, ISO/IEC 27001 e IEC 62443, uma carga de conformidade que pode atrasar projetos em até um ano. As implantações em nuvem seguem, portanto, uma arquitetura de confiança zero que criptografa os dados em repouso e em trânsito.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Ganham Momentum em um Mercado Liderado por Software

O software respondeu por 80,30% do mercado de Sistema Avançado de Gestão de Distribuição em 2025, confirmando a preferência das utilities por conjuntos de controle unificados. O segmento de serviços está registrando um CAGR de 21,40%, pois integração de longo prazo, fortalecimento da segurança e otimização contínua exigem suporte especializado. A Schneider Electric registrou EUR 38,2 bilhões (USD 43,2 bilhões) em receita em 2024, com uma parcela considerável vinculada a serviços de ciclo de vida de software para redes elétricas. Os compromissos de consultoria normalmente abrangem de 12 a 18 meses e envolvem testes de interoperabilidade em sistemas de medição, GIS e de interrupções. Esses projetos imersivos ancoram contratos de serviço recorrentes que suavizam a ciclicalidade da receita.

A rápida adoção da nuvem amplia o conjunto endereçável de utilities de médio porte que não conseguem financiar grandes atualizações de data centers. Os acordos de serviços gerenciados agora incluem hospedagem, aplicação de patches e monitoramento cibernético em tempo real, impulsionando o tamanho do mercado de Sistema Avançado de Gestão de Distribuição para serviços em direção a USD 2,25 bilhões até 2031.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Sistema: Os Sistemas de Gestão de Energia Aceleram

Os sistemas de gestão de distribuição mantiveram a posição de liderança, respondendo por 35,20% da participação de mercado de Sistema Avançado de Gestão de Distribuição em 2025. Os sistemas de gestão de energia exibem um CAGR de 21,05%, pois as utilities enxergam a otimização holística em transmissão, distribuição e geração como uma única equação econômica. Os módulos de gestão de DER se integram naturalmente às estruturas de EMS, criando um plano de controle integrado. Quando as utilities incorporam previsão probabilística de renováveis, podem reduzir a frequência de acionamento de unidades convencionais de geração em 12%, resultando em menores custos de combustível e operacionais. Os lances no mercado de front-office também melhoram porque a plataforma refina as previsões de preço marginal locacional.

O gerenciamento de dados de medição e a infraestrutura de medição avançada fornecem visibilidade granular do consumo, que alimenta os algoritmos de EMS. A Missão Nacional de Rede Inteligente da Índia aprovou 22 milhões de medidores inteligentes adicionais em 2024, ampliando o lago de dados a partir do qual os modelos de IA aprendem. Essa ligação entre os dados de medição e o suporte à decisão do EMS sustenta futuras proposições de energia como serviço.

Por Vertical de Usuário Final: TI e Telecomunicações Supera os Gastos do Núcleo de Utilities

As utilities comandaram 41,25% da receita de 2025, mas as operações de data centers de hiperescala e telecomunicações são as de crescimento mais rápido, com um CAGR de 22,60%. Os operadores estão convertendo geradores de backup em microrredes participantes do mercado e monetizando flexibilidade nos mercados de serviços ancilares. As implantações sofisticadas de ADMS permitem que eles reduzam ou desloquem cargas em escala de megawatt em segundos, um recurso atrativo em regiões com alta volatilidade de preços de energia. A adoção no setor de manufatura é impulsionada por estratégias de eletrificação de processos que alinham os ciclos de produção com as tarifas em tempo real. As agências de defesa estão pilotando microrredes resilientes que se isolam perfeitamente durante interrupções cibernéticas ou físicas. Em conjunto, esses verticais não relacionados a utilities excederão 30% da receita do setor de Sistema Avançado de Gestão de Distribuição até 2031.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Modo de Implantação: Arquiteturas em Nuvem e Híbridas Avançam

A implantação local permanece prevalente com 46,50% da receita de 2025 devido a sensibilidades de segurança. No entanto, as instalações baseadas em nuvem estão crescendo a 21,35% ao ano, à medida que os fornecedores certificam sistemas no FedRAMP e em esquemas comparáveis, atendendo aos requisitos cibernéticos de serviços públicos. As arquiteturas híbridas estão emergindo, posicionando a automação de alimentadores crítica em termos de latência no local, enquanto transmitem dados não críticos para a nuvem para análises pesadas. A Connexus Energy concluiu essa transformação em dezembro de 2024, migrando suas cargas de trabalho de GIS e análise para a nuvem, enquanto mantém o SCADA em tempo real em servidores locais seguros. Essa abordagem proporciona atualizações de recursos mais rápidas e reduz os ciclos de atualização de hardware local.

Análise Geográfica

A Ásia-Pacífico está no caminho para um CAGR de 21,70% até 2031, impulsionada pela alocação de USD 88,7 bilhões da State Grid China em 2025 e pelos fortes incentivos indianos para medidores inteligentes e automação de alimentadores. Os governos da região priorizam a eficiência da distribuição para integrar a energia solar em telhados e uma frota crescente de motocicletas elétricas. A Europa enfrenta atualizações obrigatórias anuais de distribuição de USD 75,7 bilhões para cumprir as regras de descarbonização do pacote fit-for-55. O tamanho do mercado de Sistema Avançado de Gestão de Distribuição na Europa se expandirá de forma constante à medida que os operadores de rede antecipam sobreposições digitais antes de substituições mais pesadas de condutores e transformadores.

A América do Norte, que controlou 39,30% da receita global em 2025, continua a se modernizar sob a Ordem FERC 2222 e os fundos estaduais de resiliência. Incidentes de clima severo justificam análises preditivas de interrupções em tempo real, e as utilities estão pilotando a reconfiguração de rede baseada em IA para reduzir os eventos de corte de energia por segurança pública em regiões propensas a incêndios florestais. A América Latina está em um estágio mais inicial, mas se beneficia de financiamentos multilaterais direcionados à redução de perdas. As utilities africanas concentram-se primeiro na proteção de receita e na automação de alimentadores antes de implantar conjuntos completos de ADMS, mas as soluções de nuvem nativas em dispositivos móveis podem acelerar a adoção.

O atrito na cadeia de suprimentos é uma restrição universal. A Copperweld prevê um déficit anual de 8 milhões de toneladas de cobre até 2034, o que poderia inflar os custos de equipamentos de manobra e condutores. A escassez de semicondutores adiciona atrasos ao hardware de automação de alimentadores. Os fornecedores agora se protegem com fornecimento duplo de ASICs personalizados e implantação de projetos de microcontroladores flexíveis que podem aceitar silício alternativo.

Cenário Competitivo

O mercado permanece moderadamente consolidado. ABB, Siemens, Schneider Electric e GE combinam hardware, software e serviços em propostas turnkey, aumentando os custos de mudança para os clientes. A Hitachi Energy comprometeu USD 6 bilhões até 2027, incluindo USD 4,5 bilhões para software de rede elétrica e USD 1,5 bilhão para produtos de alta tensão, para aprimorar sua competitividade. A Siemens Energy abrirá nova capacidade de fabricação de transformadores nos Estados Unidos até 2027 para aliviar gargalos e garantir seu pacote de hardware e software.

Os competidores exclusivamente em nuvem exploram a precificação por assinatura para superar as grandes licenças iniciais. Seu diferencial reside na velocidade de implantação e em arquiteturas de microsserviços que se integram perfeitamente com GIS, AMI e portais de clientes. A inteligência artificial é o campo de batalha emergente. Os fornecedores incorporam modelos de aprendizado de máquina para previsão de interrupções, otimização de topologia e agregação de DER. As parcerias com fornecedores de nuvem de hiperescala aceleram o roteiro de IA ao aproveitar recursos avançados de GPU e pipelines de treinamento de modelos.

A computação de borda é uma oportunidade de espaço em branco. Várias startups estão incorporando agentes de ADMS em contêineres em gateways de subestações para processar dados de fasores localmente, garantindo controle autônomo se as comunicações caírem. Os fornecedores estabelecidos respondem adicionando versões de tempo de execução leves de seus mecanismos de ADMS.

Líderes do Setor de Sistema Avançado de Gestão de Distribuição

ABB Group

General Electric Company

Siemens AG

Schneider Electric SE

Eaton Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Siemens Energy confirmou planos para nova capacidade de fabricação de transformadores nos Estados Unidos até 2027, para aliviar as limitações da cadeia de suprimentos e apoiar as implantações de ADMS.

- Março de 2025: A Copperweld destacou um futuro déficit anual de 8 milhões de toneladas de cobre e promoveu condutores bimetálicos que reduzem as necessidades de cobre em 40%.

- Fevereiro de 2025: A Connexus Energy concluiu uma integração de rede de utilities habilitada para nuvem e ADMS EcoStruxure, com a ativação completa dos recursos de ADMS prevista para o início de 2025.

- Janeiro de 2025: O Departamento de Energia dos Estados Unidos divulgou uma Avaliação de Integração de Veículos à Rede elétrica, delineando um roteiro de 10 anos para a recarga bidirecional que depende da orquestração de ADMS.

Escopo do Relatório Global do Mercado de Sistema Avançado de Gestão de Distribuição

Um sistema avançado de gestão de distribuição é uma plataforma de software que fornece um conjunto completo de otimização e gestão de distribuição. Ele gerencia, controla, visualiza, otimiza e automatiza redes de distribuição, desde redes de distribuição de energia em escala estadual até escala municipal. Ele ajuda o pessoal de operações de campo a monitorar e controlar o sistema de distribuição elétrica de forma eficaz, melhorando a segurança, a confiabilidade e a qualidade do serviço.

O Mercado de Sistema Avançado de Gestão de Distribuição é segmentado por Oferta (Software, Serviço, Consultoria, Integração de Sistemas, Suporte e Manutenção), Tipo de Sistema (Sistema de Gestão de Distribuição (DMS), Leitura Automatizada de Medidores/Infraestrutura de Medição Avançada (AMR/AMI), Sistemas de Gestão de Recursos Energéticos Distribuídos (DERMS), Sistemas de Gestão de Energia (EMS), Sistemas de Informação ao Cliente (CIS), Sistemas de Gestão de Dados de Medição (MDMS)), Verticais de Usuário Final (Energia e Utilities, TI e Telecomunicações, Manufatura, Defesa e Governo, Infraestrutura, Transporte e Logística, Outros Verticais de Usuário Final) e por Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África).

Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Software | Sistema de Gestão de Distribuição (mecanismo principal) |

| Módulo de Gestão de DER | |

| Módulo de Gestão de Interrupções | |

| Serviços | Consultoria |

| Integração de Sistemas | |

| Suporte e Manutenção |

| Local |

| Nuvem |

| Híbrido |

| Sistema de Gestão de Distribuição (DMS) |

| AMR / AMI |

| Sistema de Gestão de DER (DERMS) |

| Sistema de Gestão de Energia (EMS) |

| Sistema de Informação ao Cliente (CIS) |

| Sistema de Gestão de Dados de Medição (MDMS) |

| Energia e Utilities |

| TI e Telecomunicações |

| Manufatura |

| Defesa e Governo |

| Infraestrutura |

| Transporte e Logística |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Oferta | Software | Sistema de Gestão de Distribuição (mecanismo principal) | |

| Módulo de Gestão de DER | |||

| Módulo de Gestão de Interrupções | |||

| Serviços | Consultoria | ||

| Integração de Sistemas | |||

| Suporte e Manutenção | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Tipo de Sistema | Sistema de Gestão de Distribuição (DMS) | ||

| AMR / AMI | |||

| Sistema de Gestão de DER (DERMS) | |||

| Sistema de Gestão de Energia (EMS) | |||

| Sistema de Informação ao Cliente (CIS) | |||

| Sistema de Gestão de Dados de Medição (MDMS) | |||

| Por Vertical de Usuário Final | Energia e Utilities | ||

| TI e Telecomunicações | |||

| Manufatura | |||

| Defesa e Governo | |||

| Infraestrutura | |||

| Transporte e Logística | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Sistema Avançado de Gestão de Distribuição?

O mercado de Sistema Avançado de Gestão de Distribuição está avaliado em USD 4,31 bilhões em 2026 e está projetado para atingir USD 10,53 bilhões até 2031 a um CAGR de 19,60%.

Qual região domina a receita em 2025?

A América do Norte lidera com 39,30% da receita global graças a mandatos regulatórios como a Ordem FERC 2222.

Por que os serviços estão crescendo mais rapidamente do que o software?

As utilities dependem cada vez mais de especialização em integração, cibersegurança e otimização contínua, impulsionando os serviços em direção a um CAGR de 21,40% até 2031.

Como os veículos elétricos influenciam a demanda por ADMS?

A recarga coordenada de veículos elétricos requer balanceamento de alimentadores em tempo real e controle de fluxo de energia bidirecional que somente uma plataforma avançada de ADMS pode oferecer, impulsionando novas implantações.

Quais riscos na cadeia de suprimentos poderiam desacelerar o crescimento do mercado?

Os déficits projetados de cobre, a escassez de semicondutores e um grupo cada vez menor de trabalhadores qualificados em utilities ameaçam os cronogramas dos projetos e as estruturas de custos.

Quem são os principais fornecedores?

ABB, Siemens, Schneider Electric, GE e Hitachi Energy atualmente detêm a maior parte do mercado, embora os entrantes nativos em nuvem estejam ganhando espaço com modelos de assinatura.

Página atualizada pela última vez em: