Tamanho e Participação do Mercado de Embalagens para E-commerce

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

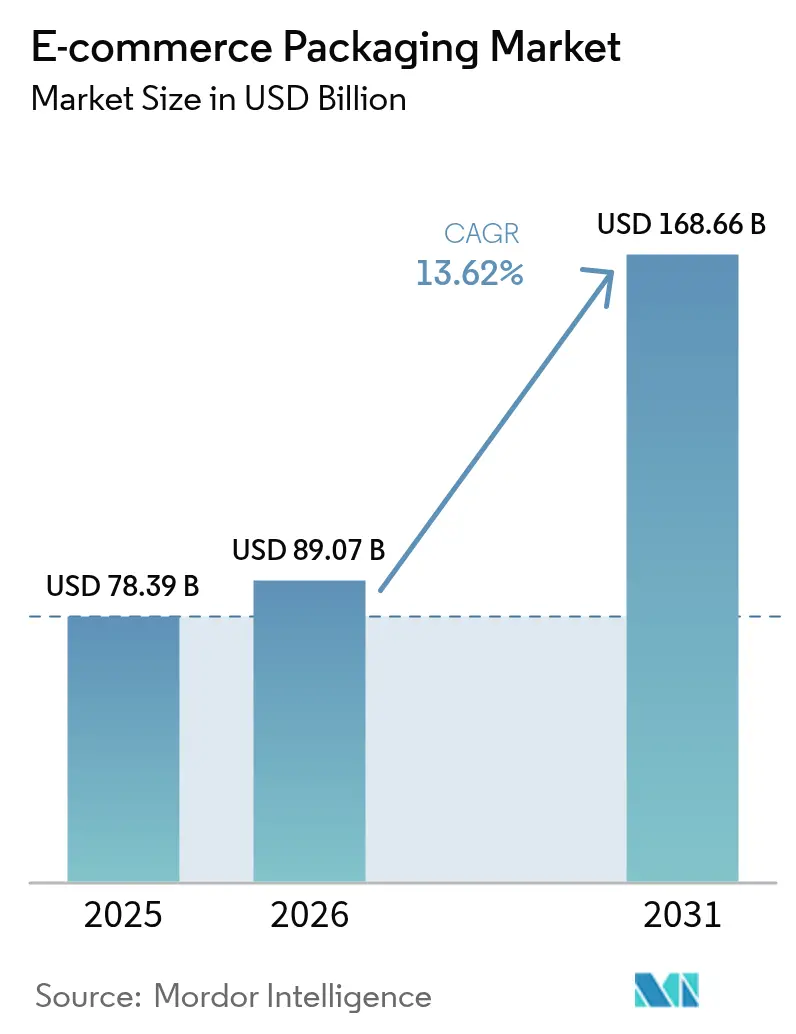

| Tamanho do Mercado (2026) | 89.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 168.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para E-commerce pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Embalagens para E-commerce cresça de USD 78,39 bilhões em 2025 para USD 89,07 bilhões em 2026 e está previsto para atingir USD 168,66 bilhões até 2031 a um CAGR de 13,62% no período 2026-2031.

O crescimento em volume decorre do aumento das transações de varejo online, em que cada remessa de encomenda individual substitui o que antes era uma entrega consolidada em loja. Mandatos regulatórios que penalizam materiais de difícil reciclagem, aliados a rápidos avanços em automação e softwares de design ajustado ao produto, continuam a impulsionar a demanda por embalagens mais inteligentes, mais leves e mais sustentáveis. A substituição de materiais por papel, bioplástico e filmes flexíveis de material único está se acelerando à medida que as marcas se alinham às novas cotas de conteúdo reciclado, ao mesmo tempo em que protegem os produtos nas redes de logística omnicanal. Enquanto isso, as expectativas dos consumidores por experiências de unboxing premium forçam os vendedores a equilibrar estética com circularidade no fim da vida útil, elevando a embalagem de um centro de custos a um ativo de marca gerador de receita[1]Sustainable Packaging Coalition, "Guia de Design de Embalagens de Proteção," sustainablepackaging.org.

Principais Conclusões do Relatório

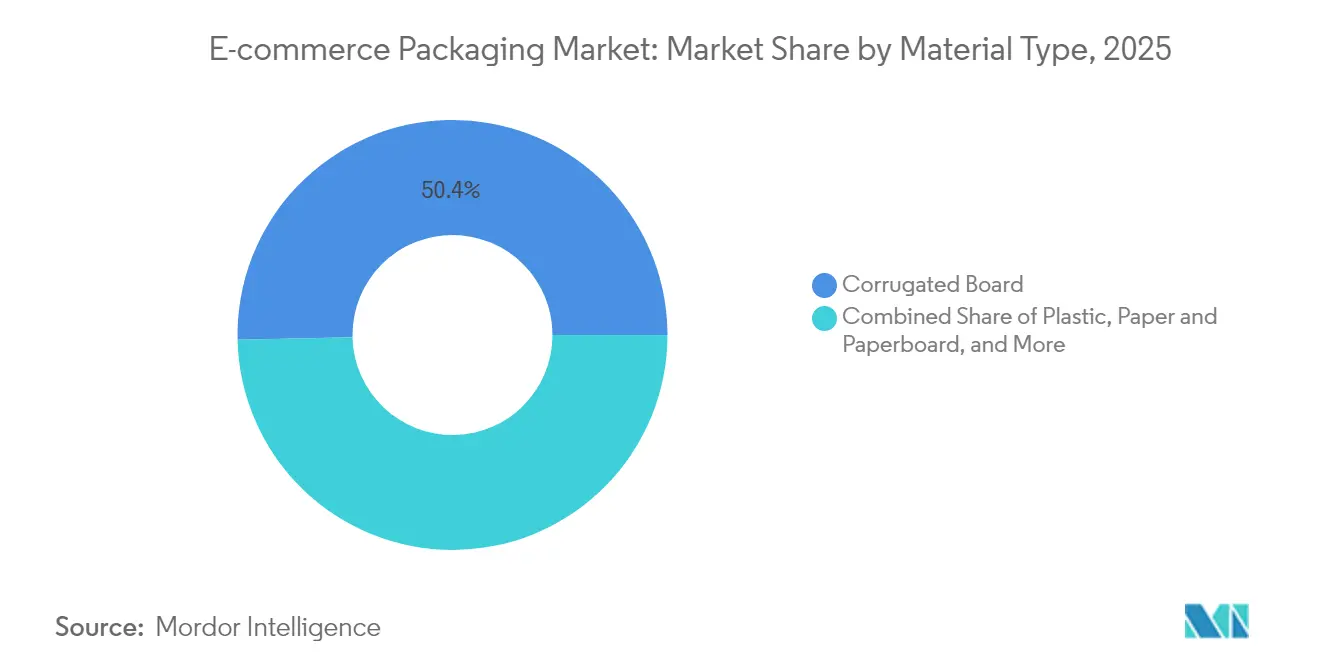

- Por tipo de material, o papelão ondulado detinha 50,35% da participação do mercado de embalagens para e-commerce em 2025, enquanto os bioplásticos têm previsão de expansão a um CAGR de 14,72% até 2031.

- Por formato de embalagem, caixas e cartuchos representaram 61,20% do tamanho do mercado de embalagens para e-commerce em 2025; os sistemas de preenchimento de vazios e amortecimento de proteção avançam a um CAGR de 15,95% até 2031.

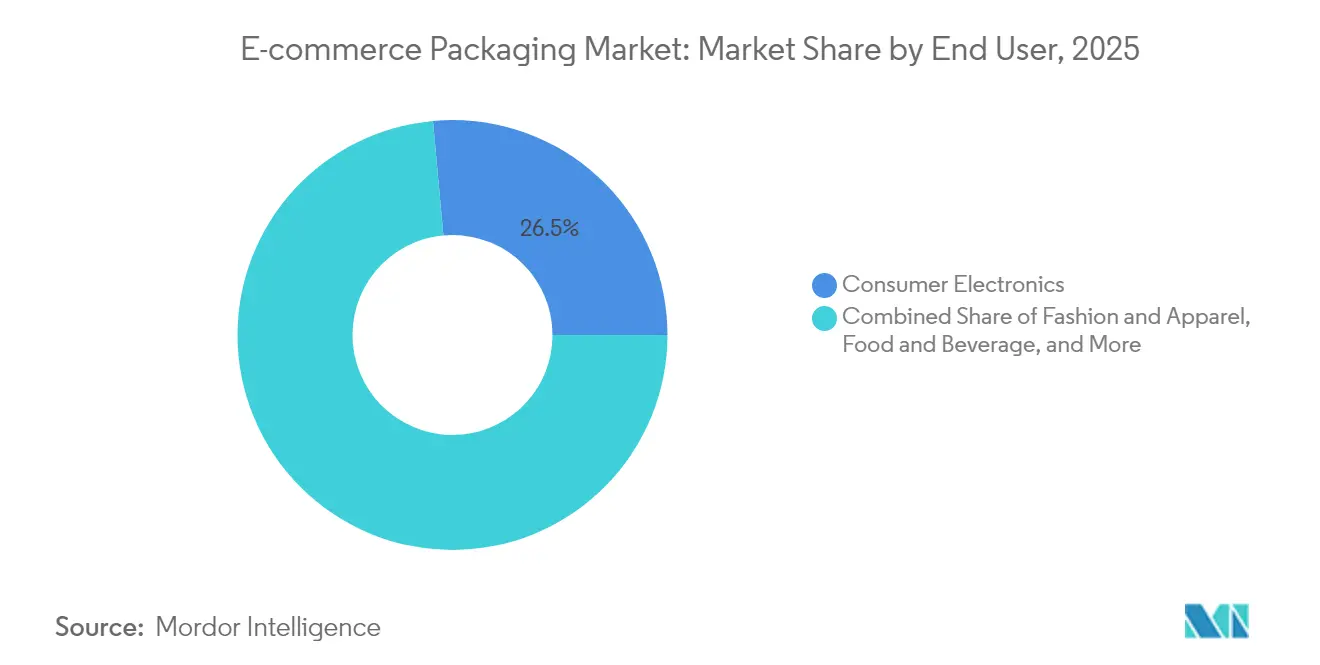

- Por usuário final, os eletrônicos de consumo responderam por 26,45% do tamanho do mercado de embalagens para e-commerce em 2025; mercearia e quick-commerce devem crescer mais rapidamente, a um CAGR de 14,55% entre 2026 e 2031.

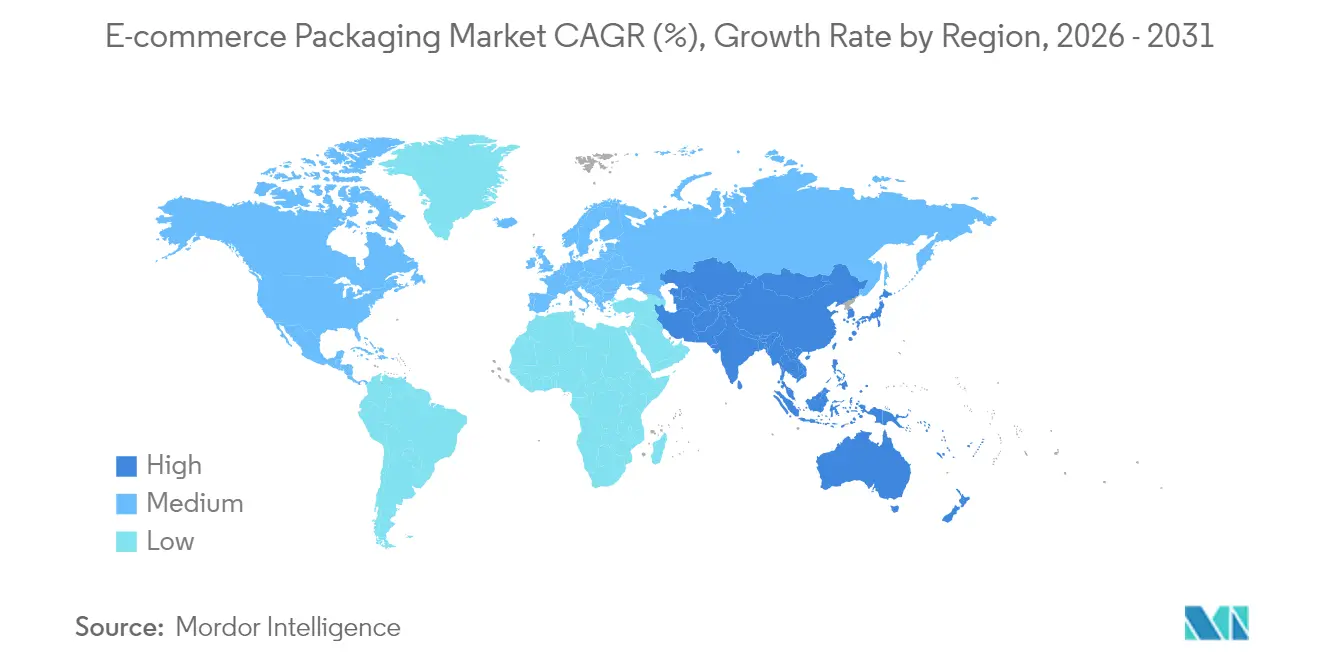

- Por geografia, a Ásia-Pacífico comandou 51,30% da participação de receita do mercado de embalagens para e-commerce em 2025 e está se expandindo a um CAGR de 15,39% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens para E-commerce

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento explosivo do GMV do varejo online | +3.20% | Global, com liderança da APAC | Curto prazo (≤ 2 anos) |

| Mudança para formatos leves e flexíveis para reduzir cobranças de peso dimensional | +2.10% | América do Norte e UE como pioneiros, expandindo-se para a APAC | Médio prazo (2–4 anos) |

| Regulamentações de sustentabilidade acelerando a adoção de papel e materiais de base biológica | +2.80% | UE como núcleo, América do Norte seguindo, APAC seletiva | Médio prazo (2–4 anos) |

| "Experiência de unboxing" como canal de engajamento de marca | +1.40% | Global, segmentos premium concentrados em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Automação de ajuste ao produto habilitada por IA que reduz o desperdício de material | +1.90% | América do Norte e UE com adoção antecipada, APAC em escalonamento | Médio prazo (2–4 anos) |

| Rápido crescimento do quick-commerce e do varejo por assinatura | +2.40% | Centros urbanos em todo o mundo, Índia e China com maior força | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo do GMV do Varejo Online

O valor bruto de mercadoria do e-commerce continua a crescer em dois dígitos em todo o mundo, e cada pedido incremental é enviado em sua embalagem de proteção, multiplicando a demanda por embalagens mais rapidamente do que as vendas do varejo em geral. Somente as 165 zonas-piloto de comércio transfronteiriço da China processaram quase 20 milhões de pacotes diariamente em 2024, evidenciando como a expansão do GMV em nível nacional alimenta diretamente o consumo de papelão ondulado e mailers. Os operadores de quick-commerce urbano da Índia agora têm como meta janelas de entrega de mercearia de 10 a 15 minutos, elevando as proporções de embalagem por produto porque itens frescos frágeis são enviados individualmente em vez de em caixas a granel. O comércio por assinatura amplifica ainda mais os volumes, pois as remessas recorrentes entregam reposições mensais em caixas com marca. Rotas comerciais mais longas no comércio transfronteiriço, dos centros de distribuição de Shenzhen aos consumidores ocidentais, elevam a necessidade de grades de flauta mais espessas e amortecimento projetado que possam suportar o manuseio multimodal. Essas mudanças de volume e desempenho ancoram a trajetória de crescimento do mercado global de embalagens para e-commerce.

Mudança para Formatos Leves e Flexíveis

A precificação por peso dimensional das transportadoras penaliza caixas semivazias, levando os vendedores a adotar mailers de tamanho adequado, bolsas dobráveis e sacolas com fole que reduzem o espaço de ar e os gastos com frete. A iniciativa de embalagem sob demanda da Amazon reduziu os danos no transporte em 24% e cortou os custos de frete de saída em 5%, combinando software de aprendizado de máquina com ensacadoras automáticas que selam o filme em torno de cada pedido. Categorias de margem mais baixa, como moda rápida, dependem de mailers de polietileno flexíveis para manter os custos de embalagem abaixo de 5% do valor do produto, enquanto os filmes de material único atendem às regras de reciclabilidade sem sacrificar os ganhos de densidade. A adoção antecipada é mais forte nos Estados Unidos e na Europa, mas a tendência se acelera na Ásia-Pacífico, onde os custos de última milha podem ultrapassar 30% dos gastos totais com logística. À medida que as transportadoras apertam a precificação volumétrica, os formatos leves tendem a capturar uma parcela crescente do mercado de embalagens para e-commerce.

Regulamentações de Sustentabilidade Acelerando a Adoção de Papel e Materiais de Base Biológica

O Regulamento de Embalagens e Resíduos de Embalagens da União Europeia, promulgado em janeiro de 2025, exige 30% de conteúdo reciclado em todas as embalagens plásticas até 2030, com taxas de RPE eco-moduladas penalizando formatos não recicláveis. As empresas em conformidade recorrem a embalagens à base de papel e polímeros de base biológica para evitar multiplicadores de taxas, catalisando a "paperização" das embalagens do varejo eletrônico. A Patagonia substituiu as caixas de envio de fibra virgem por fibra moldada de resíduos agrícolas, reduzindo drasticamente o uso de recursos florestais enquanto satisfaz os requisitos de reciclagem na calçada. Estruturas semelhantes na Califórnia, Oregon e Colorado estendem as estruturas de taxas para a América do Norte. Os pioneiros ganham credibilidade na cadeia de suprimentos e evitam futuras barreiras de acesso ao mercado, conferindo às regulamentações de sustentabilidade um dos maiores impactos positivos no crescimento do mercado de embalagens para e-commerce.

Experiência de Unboxing como Canal de Marca

A embalagem agora funciona tanto como remetente quanto como contadora de histórias. Os mailers de papel redesenhados da H&M eliminaram 2.000 toneladas de plástico anual enquanto adicionavam gráficos impressos no interior que elevam a experiência do cliente. Marcas D2C de luxo incorporam chips NFC dentro de caixas rígidas para autenticar produtos e estimular o engajamento digital pós-compra. As plataformas sociais amplificam esses esforços, com vídeos de "unboxing" classificando-se repetidamente entre as principais visualizações de conteúdo de e-commerce. À medida que o conteúdo gerado pelo usuário se torna um multiplicador de marketing de baixo custo, até mesmo os varejistas de valor introduzem papel de seda com marca e forros de caixa com impressão variável. A dupla necessidade de apelo estético e reciclabilidade, no entanto, força as marcas a investir em tintas à base de água, gravação em relevo e adesivos de material único para manter a compatibilidade no fim da vida útil. Essa dinâmica de atração e repulsão em torno de beleza e responsabilidade sustenta o crescimento do segmento premium dentro do mercado mais amplo de embalagens para e-commerce.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições de plástico e taxas de RPE estão aumentando os custos de conformidade | -1.80% | UE como principal, com repercussão nas cadeias de suprimentos globais | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços do papel kraft e da resina | -2.30% | Global, América do Norte e Europa são as mais expostas | Curto prazo (≤ 2 anos) |

| Taxas de danos e devoluções no comércio transfronteiriço | -1.10% | Rotas comerciais globais | Médio prazo (2–4 anos) |

| Auditorias de pegada de carbono em meio a lacunas de dados | -0.90% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Rigorosas de Plásticos e Taxas de RPE Inflacionam os Custos

Os esquemas de Responsabilidade Estendida do Produtor cobram taxas que variam de acordo com a reciclabilidade real de cada material, dobrando o custo de embalagens multilaminadas de difícil reciclagem em alguns mercados da UE. A Lei de Prevenção da Poluição por Plásticos da Califórnia aplica taxas fixas sobre cada quilograma de embalagem vendida, obrigando as marcas a reformular seus portfólios ou absorver penalidades. Vendedores online menores que carecem de equipe regulatória têm dificuldade em completar os registros de taxas, inclinando a vantagem competitiva para os players integrados que podem distribuir os custos fixos de conformidade em volumes maiores. Esses ventos contrários financeiros reduzem o CAGR potencial do mercado de embalagens para e-commerce nos próximos dois anos.

Volatilidade dos Preços do Papel Kraft e da Resina Comprime as Margens

Picos de energia e paralisações de fábricas elevaram os preços do linerboard norte-americano em USD 70 por tonelada no início de 2025, forçando as margens das fábricas de caixas abaixo dos limites históricos de 10%. Os conversores de filmes flexíveis enfrentaram oscilações de 12% nos preços da resina durante o mesmo trimestre, à medida que as paralisações de craqueadores na Costa do Golfo apertavam a oferta. Com a embalagem frequentemente limitada a 3–8% do custo de desembarque de um produto, os proprietários de marcas enfrentam trade-offs entre absorver aumentos de preços ou repassá-los aos consumidores, o que poderia suavizar a demanda. Essa volatilidade restringe o investimento em expansões de capacidade e desacelera a conversão de materiais no setor de embalagens para e-commerce.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Bioplásticos Impulsionam a Inovação Apesar da Dominância do Papelão Ondulado

O papelão ondulado capturou 50,35% do mercado de embalagens para e-commerce em 2025 graças à eficiência de custos, alta resistência ao empilhamento e reciclabilidade quase universal na calçada. O segmento continua a se beneficiar do padrão nacional de qualidade de embalagens expressas da China, que formaliza os graus de flauta de papelão ondulado para remessas domésticas e de exportação. Enquanto isso, os bioplásticos formam o grupo de materiais de crescimento mais rápido, a um CAGR de 14,72% até 2031, refletindo tanto os ventos regulatórios favoráveis quanto a mudança no sentimento do consumidor. Os conversores misturam PLA com reciclado pós-consumo para criar mailers que atendem aos limites de 30% de conteúdo reciclado da UE sem comprometer o desempenho de tração. Os investimentos em instalações de fermentação escaláveis no Sudeste Asiático reduzirão gradualmente os prêmios de bio-resina, permitindo uma adoção mais ampla além dos vendedores de cosméticos premium e alimentos orgânicos.

Os proprietários de marcas equilibram a proteção confiável do papelão ondulado com alternativas renováveis para reduzir as emissões de Escopo 3. Embora o papelão ondulado domine o volume, os bioplásticos trazem diferenciação; os vendedores D2C de eletrônicos promovem mangas termorretráteis de filme compostável como uma atualização de sustentabilidade visível. Os operadores tradicionais de PE e PP respondem projetando variantes de material único compatíveis com a reciclagem mecânica, buscando defender sua participação. A coexistência de polímeros renováveis e de base fóssil sinaliza uma transição, não uma troca imediata, garantindo que ambos os grupos de materiais permaneçam essenciais para o mercado de embalagens para e-commerce.

Por Formato de Embalagem: Soluções de Proteção Superam as Caixas Tradicionais

Caixas e cartuchos geraram 61,20% do tamanho do mercado de embalagens para e-commerce em 2025, refletindo sua versatilidade em SKUs de vestuário a pequenos eletrodomésticos. No entanto, os sistemas de proteção, almofadas de preenchimento de vazios, polpa moldada e travesseiros de ar estão se expandindo a um CAGR de 15,95% à medida que os varejistas lidam com devoluções relacionadas a danos no trânsito. As empresas de bens de consumo dos EUA gastaram quase USD 1 bilhão em baixas relacionadas a danos em 2024, incentivando acolchoamento mais espesso e inserções projetadas que reduzem as taxas de quebra abaixo de 1%. O crescimento paralelo em mailers flexíveis para itens de moda desloca as caixas rígidas, reduzindo o desperdício de volume e as emissões de CO₂ na última milha.

O e-commerce de mercearia em cadeia fria intensifica ainda mais a demanda por isolamento especializado. Encomendas com controle de temperatura para refeições congeladas e medicamentos biológicos requerem forros de mudança de fase que mantêm o conteúdo entre 2 °C e 8 °C por 48 horas, impulsionando as receitas de embalagens de proteção para cima. As linhas de kitting automatizadas agora combinam invólucros de papelão ondulado de tamanho adequado com almofadas de ar sob demanda, equilibrando desempenho e produtividade. Os portfólios de formatos integrados conferem aos conversores uma vantagem, permitindo-lhes atender a múltiplas necessidades sob um único contrato e fortalecer sua posição no setor de embalagens para e-commerce.

Por Usuário Final: O Quick-Commerce Transforma as Embalagens de Mercearia

Os eletrônicos de consumo permaneceram o maior grupo comprador com 26,45% de participação no mercado de embalagens para e-commerce em 2025, impulsionados por altos valores médios de pedidos e pela necessidade de proteção em múltiplas camadas. Telefones, laptops e consoles de jogos percorrem extensas redes de encomendas, tornando as bolsas antiestáticas e os blocos de canto de EPS personalizados indispensáveis. O vestuário segue de perto, mas é o canal de mercearia e quick-commerce que acelera mais rapidamente, a um CAGR de 14,55% até 2031. As entregas ultrarrápidas em metrópoles densas favorecem sacolas de papel à prova de vazamentos revestidas com ceras de base biológica que resistem à condensação de produtos refrigerados. Os operadores de dark stores urbanos enviam centenas de micropedidos por hora, exigindo estações ergonômicas de transferência de sacola para bolsa e caixas aninhadas compactas. As empresas de kits de refeições, outro nó de crescimento, integram códigos QR nas embalagens de gelo para instruções de descarte pelo usuário final, unindo segurança alimentar com educação em sustentabilidade. As marcas de cosméticos e cuidados pessoais investem em unboxing premium; caixas de papelão rígido envoltas em kraft impresso fornecem pistas táteis que reforçam o posicionamento de luxo. Cada vertical impõe, assim, requisitos funcionais e de branding distintos, sustentando os pipelines de desenvolvimento de produtos em todo o mercado de embalagens para e-commerce.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de embalagens para e-commerce com uma participação de receita de 51,30% em 2025 e está escalando a um CAGR de 15,39% até 2031. O padrão nacional chinês GB 43352-2023 define métricas de desempenho obrigatórias para embalagens expressas, impulsionando expectativas de qualidade uniformes entre 6 milhões de vendedores online ativos. Simultaneamente, as vendas de quick-commerce da Índia triplicam entre 2025 e 2030, elevando a demanda por sacolas leves, porém duráveis, que funcionem na umidade das monções. Os marketplaces do Sudeste Asiático adotam regras semelhantes, aproveitando o amortecimento de papel para reduzir o desperdício de plástico, reforçando o impulso regional.

A América do Norte ocupa o segundo lugar. As metas de redução de plástico na fonte da Califórnia e a proibição canadense de espuma de difícil reciclagem impulsionam mudanças aceleradas de substrato. Os centros de distribuição investem em ferramentas de seleção de caixas orientadas por IA que reduzem o uso de papelão ondulado em 12%, apoiando tanto os objetivos de custo quanto os de sustentabilidade. Os Estados Unidos também incubam inovações em cadeia fria à medida que a penetração de mercearia online atinge 16% em 2025, estimulando a demanda por forros estáveis à temperatura em alimentos e farmacêuticos.

A Europa permanece o campo de testes global para a circularidade, com os mandatos de conteúdo reciclado e reutilização do PPWR moldando formatos que eventualmente se escalam mundialmente. Os varejistas na Alemanha pilotam caixas de mercearia eletrônica retornáveis que reduzem as embalagens de uso único em 80% nos distritos urbanos densos. Em outros lugares, o Oriente Médio e a África ficam atrás na adoção, mas registram ganhos de dois dígitos à medida que as plataformas transfronteiriças ampliam as pegadas logísticas. As lacunas de infraestrutura e as complexidades alfandegárias moderam o volume, mas o crescente acesso a smartphones desbloqueia um potencial de longo prazo, incorporando regiões emergentes na expansão futura do mercado de embalagens para e-commerce.

Panorama regulatório

O ambiente regulatório para embalagens de comércio eletrônico está se tornando mais rigoroso em relação à reciclabilidade, à eficiência de espaço e à comprovação de alegações ambientais. Na União Europeia, o Regulamento (UE) 2025/40, o Regulamento de Embalagens e Resíduos de Embalagens (PPWR), entrou em vigor em 11 de fevereiro de 2025 e se aplica a partir de 12 de agosto de 2026, substituindo a flexibilidade típica de diretivas por requisitos diretamente aplicáveis que afetam as escolhas de materiais e o design de embalagens para os fluxos transfronteiriços de comércio eletrônico.

Além dos requisitos vinculados a conteúdo reciclado e à responsabilidade estendida do produtor (EPR), o PPWR também acrescenta restrições de design relevantes para o envio de encomendas, incluindo uma proporção máxima de 50% de espaço vazio para operadores econômicos que preenchem embalagens de comércio eletrônico, agrupadas ou de transporte, vinculada a atos de execução e a um horizonte de conformidade de 2030. A Comissão Europeia emitiu orientações sobre o PPWR em 2026 para apoiar uma aplicação consistente entre os Estados-Membros, e nos Estados Unidos o processo de revisão dos Green Guides da Federal Trade Commission (iniciado por meio de aviso no Federal Register em 2022) continua a moldar como as marcas comprovam a reciclabilidade e outras alegações de sustentabilidade em embalagens de comércio eletrônico e materiais de marketing.

Análise da cadeia de valor

A cadeia de valor de embalagens de comércio eletrônico vai desde matérias-primas a montante, incluindo papel kraft para revestimento, fibra reciclada e resinas poliméricas (incluindo insumos de base biológica), passando por atividades de conversão, como fabricação de caixas de papelão ondulado, extrusão e conversão de filmes flexíveis, produção de fibra moldada e fabricação de embalagens de proteção. A jusante, centros de distribuição, operadores logísticos terceirizados (3PLs) e proprietários de marcas especificam os formatos de embalagem e a impressão, e esses requisitos refletem cada vez mais o que pode ser executado com eficiência em escala nos processos de distribuição e devoluções.

A conformidade e a automação estão se tornando facilitadores da cadeia de valor, e não recursos opcionais. Em 2026, a CJ Logistics implementou detecção de excesso de embalagem baseada em IA em 26 centros de distribuição para reduzir o espaço vazio. Ferramentas de software como a CASTN SaaS da Fraunhofer IML e do Igepa Group otimizam conjuntos de caixas de papelão para atender às regras de eficiência de espaço. A inovação de materiais também está avançando a montante por meio de parcerias e insumos alternativos, incluindo a iniciativa da Amazon com o IIT Roorkee para converter resíduos agrícolas em materiais de embalagem biodegradáveis, além de plataformas de polpa moldada como o EcoFlex da Specialized Packaging Group, que visa substituir a espuma por fibras recicladas e ciclos de ferramental mais rápidos.

Cenário Competitivo

O mercado de embalagens para e-commerce apresenta fragmentação moderada, mas a consolidação está se acelerando à medida que os custos de conformidade aumentam. A Amcor concluiu um acordo totalmente em ações de USD 8,4 bilhões com a Berry Global em abril de 2025, criando um campeão de receita de USD 24 bilhões com profundos portfólios de filmes flexíveis e cartuchos especiais. Três meses antes, a International Paper adquiriu a DS Smith, visando USD 514 milhões em sinergias e expandindo seu alcance em papelão ondulado europeu. A Smurfit Kappa se fundiu com a WestRock em 2024, formando a Smurfit WestRock e comandando instantaneamente mais de 500 plantas de conversão em 40 nações.

A escala importa porque as próximas taxas de RPE exigem dados de ciclo de vida e investimentos em infraestrutura de circuito fechado frequentemente fora do alcance de independentes menores. Os grupos líderes implantam gêmeos digitais e configuradores de SaaS que modelam trade-offs de volume, peso e emissões em tempo real, ajudando os clientes a atingir tanto as metas orçamentárias quanto as de ESG. Enquanto isso, especialistas de médio porte conquistam posições em nichos de embalagens em cadeia fria e reutilizáveis; a startup espanhola Cool Chain, com sua solução de embalagem de gel de nove dias, estende os raios de entrega para empresas de kits de refeições, evidenciando como subsegmentos orientados por desempenho podem defender o poder de precificação mesmo quando as margens de papelão ondulado de commodities se comprimem.

As credenciais de sustentabilidade moldam as listas de seleção dos compradores. Caixas de exibição com conteúdo reciclado, tintas à base de água e mailers certificados como compostáveis diferenciam as ofertas. No entanto, a volatilidade dos custos de insumos ameaça a lucratividade. Os grandes players verticalmente integrados protegem o risco do Kraft-Liner por meio de fábricas de papel cativas, enquanto os conversores dependentes de fornecimento externo equilibram compras no mercado spot e cláusulas de repasse. À medida que os reguladores e os marketplaces elevam o padrão nas divulgações de reciclabilidade, as parcerias tecnológicas, e não apenas a capacidade bruta, provavelmente ditarão as futuras mudanças de participação no setor de embalagens para e-commerce.

Líderes do Setor de Embalagens para E-commerce

Amcor PLC

Mondi PLC

International Paper Company

Smurfit Kappa Group PLC

DS Smith PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Restrições de design e requisitos de documentação estão criando demanda por automação de dimensionamento adequado, detecção de espaço vazio e fluxos de trabalho de especificação de embalagens prontos para conformidade, especialmente à medida que o PPWR da UE começa a se aplicar a partir de 12 de agosto de 2026. O PPWR inclui um limite de espaço vazio que chega a 50% para embalagens de comércio eletrônico preenchidas na fase que antecede 2030, o que está transferindo mais tomada de decisão para as operações de distribuição. Nesse contexto, a seleção de embalagens orientada por IA, as ferramentas de otimização de conjuntos de caixas e as bibliotecas padronizadas de embalagens ajudam a reduzir penalidades de peso dimensional, alinhando-se às expectativas de rotulagem e relatórios.

Os modelos circulares e reutilizáveis também estão avançando além de projetos-piloto limitados em rotas específicas, por meio de programas e parcerias nomeados. Em março de 2026, a FedEx e a Returnity lançaram uma solução de caixa B2B reutilizável projetada para até 50 ciclos de envio, apontando para um caminho comercial para embalagens de ciclo fechado em redes de envio recorrentes. Em relação a materiais e capacidade, a parceria da Amazon com o IIT Roorkee, firmada em fevereiro de 2026, visa materiais biodegradáveis a partir de resíduos agrícolas para a distribuição na Índia. Os planos de capacidade de filmes e embalagens flexíveis também estão avançando, incluindo o acordo do Oben Group de junho de 2026 para uma linha de BOPP de 12 metros (capacidade anual de 94.000 toneladas métricas) e o projeto de expansão da unidade da Amcor em Dongguan, de julho de 2026, ambos voltados a apoiar formatos de comércio eletrônico mais leves e de maior throughput.

Desenvolvimentos recentes do setor

- Junho de 2026: a Amcor firmou parceria com a startup britânica Kelpi para avaliar materiais à base de algas marinhas para tecnologias de revestimento em embalagens de fibra. A colaboração visa desempenho de barreira de próxima geração em substratos de fibra, apoiando a transição para formatos de comércio eletrônico à base de papel sob requisitos de reciclabilidade e circularidade.

- Abril de 2025: a Mondi concluiu a aquisição das operações da Schumacher Packaging na Europa Ocidental, adicionando mais de 1 bilhão de metros quadrados de capacidade de embalagens. O negócio ampliou a presença regional de conversão da Mondi e aumentou a escala para atender à alta demanda por papelão ondulado proveniente de cadeias de suprimentos de comércio eletrônico e omnicanal.

- Novembro de 2024: a Smurfit Kappa se fundiu com a WestRock para formar a Smurfit WestRock, criando um fornecedor de embalagens integrado de maior porte, com uma rede de conversão ampliada. A combinação fortalece as capacidades de ponta a ponta em embalagens de papelão ondulado e à base de fibra, usadas em aplicações de envio de encomendas e comércio eletrônico pronto para varejo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

O mercado de embalagens de comércio eletrônico, para esta metodologia, abrange produtos de embalagem usados para embalar, proteger e enviar itens comprados por meio de canais on-line, incluindo embalagens externas e formatos de proteção usados em redes de encomendas.

Exclusões de escopo: excluímos embalagens de prateleira de varejo sem finalidade de envio que não entram no fluxo de distribuição de comércio eletrônico e entrega de encomendas.

Visão geral da segmentação

- Por Tipo de Material

- Plástico

- Papel e Papelão

- Papelão Ondulado

- Filmes Flexíveis e Mailers

- Bioplásticos

- Outros

- Por Formato de Embalagem

- Caixas e Cartuchos

- Mailers e Envelopes

- Embalagens de Proteção (preenchimento de vazios, amortecimento, forros)

- Etiquetas, Fitas e Fechamentos

- Sistemas Especiais e Reutilizáveis

- Por Usuário Final

- Moda e Vestuário

- Eletrônicos de Consumo

- Alimentos e Bebidas

- Cuidados Pessoais e Cosméticos

- Mercearia e Quick-Commerce

- Casa e Decoração e Móveis

- Outros Varejistas Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir o conjunto de demanda e o contexto de embalagens de envio antes da finalização de qualquer construção numérica. Reunimos dados públicos sobre atividade de comércio eletrônico, fluxos de encomendas e materiais de embalagem, de modo que os insumos do modelo estivessem vinculados ao que pode ser observado e reproduzido.

O conjunto de referência incluiu fontes sem paywall, como institutos nacionais de estatística e portais aduaneiros para direção de comércio e preços, publicações de reguladores postais e de encomendas quando disponíveis, e páginas de associações comerciais de papel, papelão ondulado e plásticos (incluindo dados de sustentabilidade e reciclagem). Também utilizamos literatura revisada por pares sobre embalagens e materiais para verificar a consistência de pesos típicos de embalagens e requisitos de desempenho. Registros de empresas, apresentações de resultados e imprensa confiável foram então utilizados para entender adições de capacidade, comentários sobre preços e mudanças de mix. Uma assinatura paga para dados financeiros e inteligência de empresas, e, quando útil, uma base de dados de patentes, foram usadas seletivamente para validar a exposição de receita e a direção da inovação. Essas fontes documentais são ilustrativas, e referências públicas adicionais também foram utilizadas para coletar, verificar e esclarecer pontos de dados.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em conversores de embalagens, fornecedores de materiais, partes interessadas em logística e distribuição, e grandes usuários do lado comprador que moldam o design de embalagens e os perfis de pedidos. Realizamos entrevistas com especialistas e pesquisas estruturadas na APAC, EMEA e nas Américas para confirmar os fatores de volume, os movimentos de preços e os padrões de substituição. Onde as premissas apresentavam maior variância, nós as revisamos iterativamente até que os totais se alinhassem com os sinais operacionais de envio e distribuição.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Executivos de nível C: 15% | APAC: 44% |

| Nível médio: 56% | Líderes funcionais/de unidade: 39% | EMEA: 35% |

| Participantes menores: 15% | Gerentes: 46% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a atividade de pedidos de comércio eletrônico e a intensidade de envio de encomendas são convertidas em demanda de embalagens usando premissas de uso de formato de embalagem e peso médio da embalagem. O valor é então calculado usando preços combinados por material e formato. Como o mesmo pedido pode gerar diferentes necessidades de embalagem, tratamos o mix com cuidado, especialmente a participação de caixas de papelão ondulado versus envelopes de envio, e a intensidade de embalagens de proteção por categoria.

Para um modelo prático, concentramo-nos em um conjunto limitado de insumos que pudessem ser defendidos em uma discussão com o cliente, incluindo penetração do comércio eletrônico por região, crescimento do volume de encomendas, número médio de itens por envio, adoção de dimensionamento adequado e direção de preços de materiais para papel, papelão ondulado e plásticos. As previsões foram desenvolvidas usando análise de cenários, apoiada pela direção e magnitude compartilhadas nas entrevistas, e suavizadas quando necessário para evitar que a volatilidade de curto prazo criasse variações irreais. Aproximações bottom-up foram usadas seletivamente, incluindo verificações da exposição de receita de fornecedores e checagens pontuais de preço médio de venda (ASP) multiplicado pelo volume. Quando um indicador em nível de país estava ausente, tratamos a lacuna com proporções de referência conservadoras de mercados semelhantes.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, incluindo a direção da demanda por materiais de embalagem, comentários sobre capacidade e utilização, e movimentos de comércio ou preços que devem, de modo geral, acompanhar a tendência modelada. Se uma região ou linha de material apresentasse uma variação atípica, reabríamos as premissas e reexecutávamos a revalidação usando verificações de acompanhamento, seguidas de uma segunda revisão por analista antes da aprovação final.

O relatório é atualizado anualmente, com atualizações intermediárias adicionadas quando ocorrem eventos relevantes, incluindo mudanças acentuadas nos custos de insumos, grandes alterações regulatórias sobre embalagens ou grandes movimentos de capacidade. Antes da entrega, realizamos uma revisão final para garantir que os números estejam alinhados com os indicadores públicos mais recentes disponíveis e com as conclusões validadas das entrevistas.

Dimensionamento do mercado de embalagens de comércio eletrônico da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens de comércio eletrônico costumam divergir, mesmo quando parecem descrever o mesmo espaço, porque cada editor faz escolhas diferentes sobre quais produtos entram na contagem e como o ano-base é definido. As diferenças também decorrem de como os preços são aplicados, da rapidez com que se presume que o mix muda, e de saber se os totais regionais são reconciliados com a atividade de envio observável.

A principal lacuna está em saber se itens como fitas adesivas e algumas embalagens de uso no varejo estão incluídos no total. A Mordor Intelligence trata embalagens de comércio eletrônico como formatos de envio e proteção vinculados à distribuição de pedidos on-line, e as precifica usando um mix combinado de materiais e formatos que é reverificado com base nos dados de entrevistas do ano corrente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 89,07 bilhões de USD (2026) | |

| Editora Setorial A | 76,90 bilhões de USD (2024) | Utiliza um ano-base anterior e uma lista de produtos mais ampla que pode incluir fitas adesivas e alguns suprimentos de envio adjacentes, o que altera o conjunto de valor incluído e reduz a comparabilidade com um mix precificado em 2026. |

| Grupo de Pesquisa Setorial B | 76,00 bilhões de USD (2024) | Lista categorias amplas de segmentos (material, usuário final, embalagem, canal), mas oferece clareza limitada sobre a sobreposição entre embalagens exclusivas para distribuição e embalagens de varejo em geral, e as premissas de moeda e precificação do ano-base podem alterar substancialmente os totais. |

Observando a tabela, grande parte da dispersão decorre do alinhamento de ano e de como cada editor delimita o escopo das embalagens em torno de um pedido on-line. Quando o escopo permanece vinculado às embalagens de envio para distribuição e o mix de preços é atualizado com verificações reais de mercado, o total resultante torna-se mais fácil de rastrear e reproduzir em diferentes regiões e períodos.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens para e-commerce?

O mercado de embalagens para e-commerce está avaliado em USD 89,07 bilhões em 2026.

Com que rapidez se espera que o mercado de embalagens para e-commerce cresça?

Está previsto crescer a um CAGR de 13,62%, atingindo USD 168,66 bilhões até 2031.

Qual região lidera o mercado de embalagens para e-commerce?

A Ásia-Pacífico detém a posição de liderança com 51,30% de participação de receita em 2025 e as melhores perspectivas de crescimento até 2031.

Qual material responde pelo maior volume em embalagens para e-commerce?

O papelão ondulado permanece o material dominante, capturando 50,35% do volume global em 2025.

Por que os formatos de embalagens de proteção estão ganhando impulso?

Os varejistas focam na redução de danos, com soluções de preenchimento de vazios e amortecimento crescendo a um CAGR de 15,95% à medida que reduzem as devoluções e melhoram a experiência do cliente.

Como as regulamentações estão influenciando as escolhas de materiais?

Os mandatos de conteúdo reciclado da UE e da América do Norte impulsionam as marcas em direção a alternativas de papel e de base biológica que evitam o aumento das taxas de RPE enquanto apoiam os objetivos da economia circular.

Página atualizada pela última vez em: