Tamanho e Participação do Mercado de Etiquetas Eletrônicas de Prateleira

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

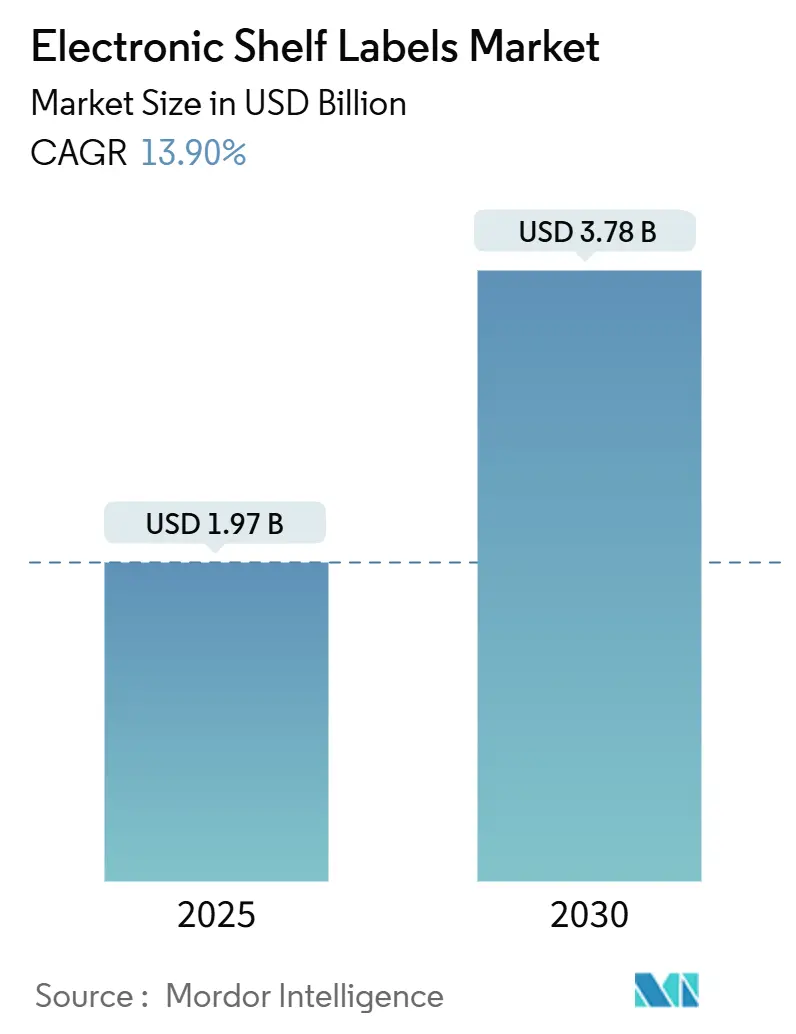

| Tamanho do Mercado (2025) | 1.97 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.78 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Etiquetas Eletrônicas de Prateleira por Mordor Intelligence

O mercado de etiquetas eletrônicas de prateleira foi avaliado em USD 1,97 bilhão em 2025 e tem previsão de expansão para USD 3,78 bilhões até 2030, registrando um CAGR de 13,9%. Divulgações obrigatórias como o Passaporte Digital de Produto da UE, a pressão sustentada de concorrência de preços omnicanal e os prazos de entrega reduzidos de semicondutores incentivam os varejistas a abandonar as etiquetas de papel. Implantações em larga escala por redes de primeiro nível sinalizam aceitação mainstream, enquanto plataformas preparadas para IA e inovações em baterias prolongam a vida útil dos produtos e reduzem as visitas de manutenção. As regulamentações da Ásia-Pacífico, em particular a meta do Japão de automação completa de lojas de conveniência até 2025, aceleram ainda mais a adoção. Enquanto isso, o aumento dos custos de mão de obra na América do Norte fortalece o argumento financeiro para a automação de etiquetas em milhares de SKUs. Em conjunto, essas forças moldam um mercado que não é mais impulsionado apenas pela redução de custos, mas também pela conformidade, transparência de dados e experiência do cliente.

Principais Conclusões do Relatório

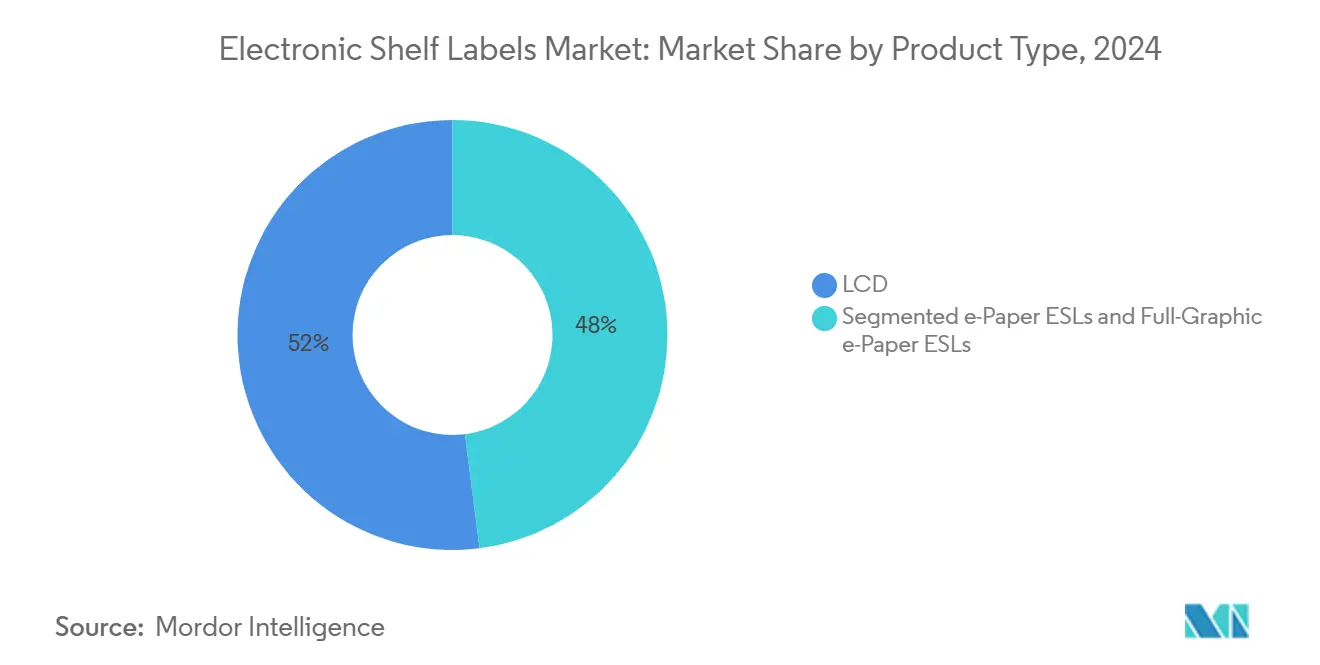

- Por tipo de produto, as unidades LCD detinham 52% da participação do mercado de etiquetas eletrônicas de prateleira em 2024, enquanto as unidades de e-Paper gráfico completo devem crescer a um CAGR de 20,5% até 2030.

- Por tecnologia de comunicação, os sistemas de radiofrequência comandavam uma participação de receita de 61% em 2024, enquanto as soluções de comunicação por campo próximo têm projeção de registrar o CAGR mais rápido de 16,21% até 2030.

- Por componente, os displays representavam 45% dos custos totais do sistema em 2024; as baterias representam a linha de custo de crescimento mais rápido com uma previsão de CAGR de 17,1%.

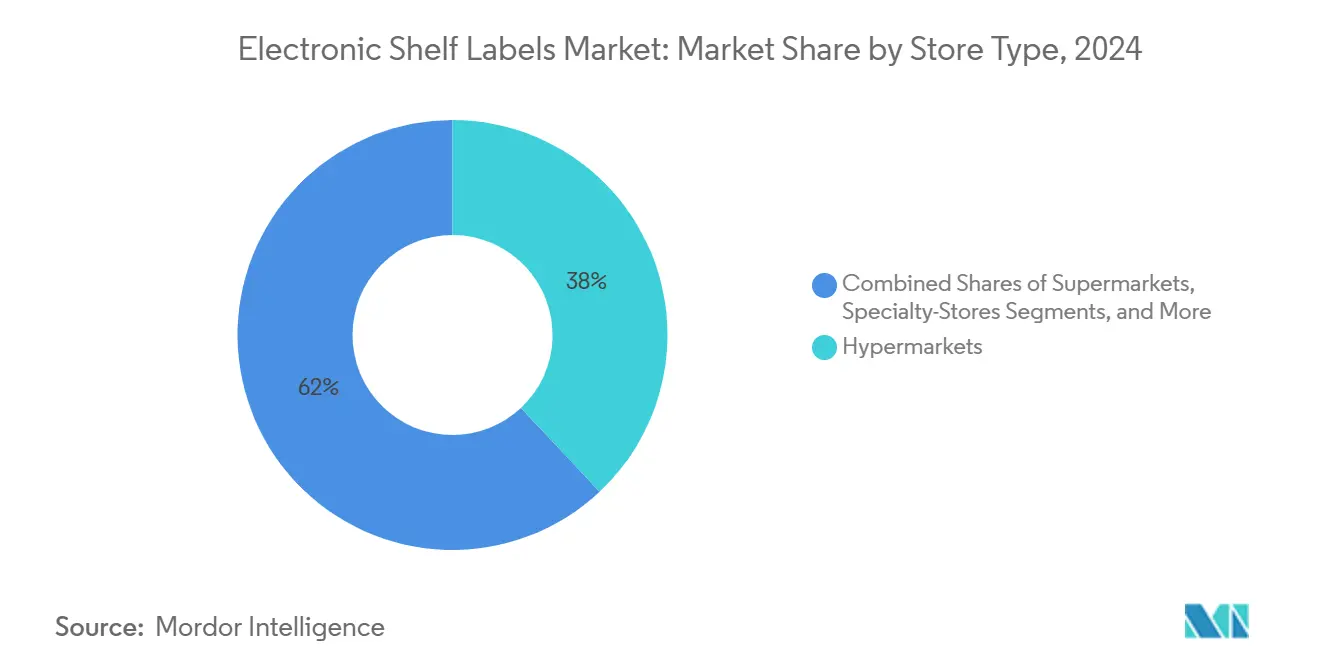

- Por tipo de loja, os hipermercados implantaram 38% das etiquetas instaladas em 2024, enquanto as lojas especializadas devem registrar o CAGR mais alto de 14,51% de 2024 a 2030.

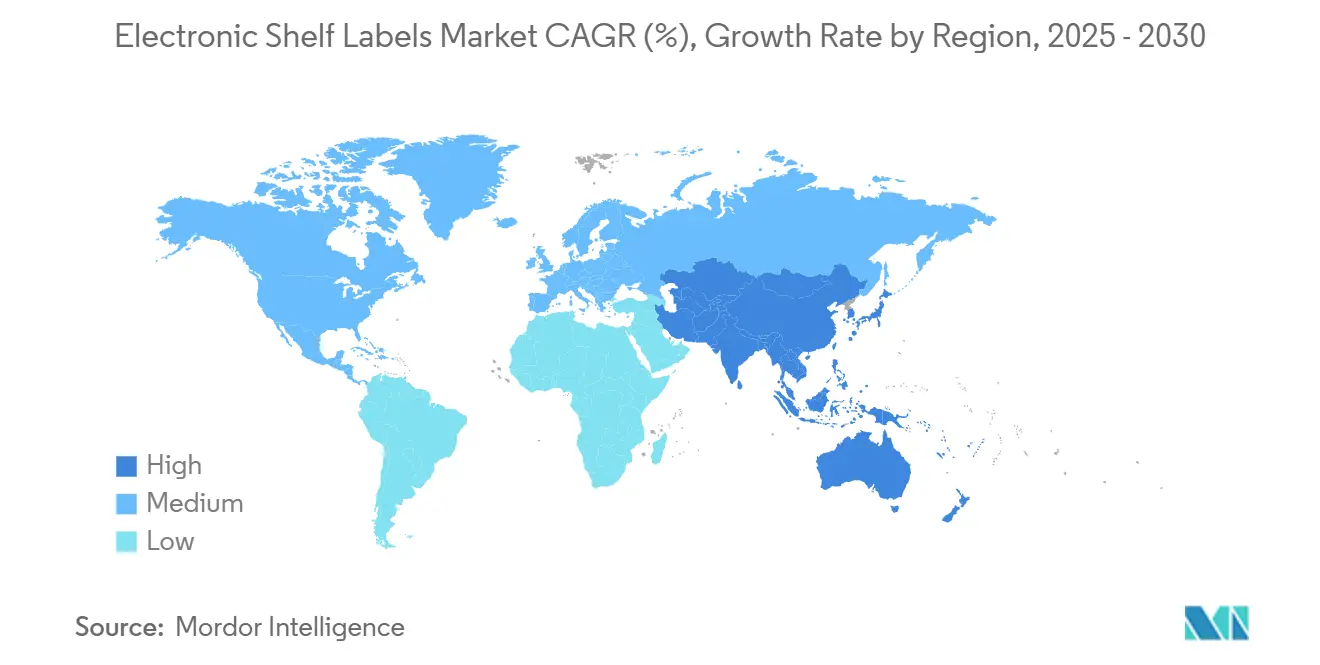

- Por geografia, a Ásia-Pacífico liderou o mercado de etiquetas eletrônicas de prateleira com uma participação de 32,2% em 2024 e tem projeção de expansão a um CAGR de 15,23% até 2030.

Tendências e Perspectivas do Mercado Global de Etiquetas Eletrônicas de Prateleira

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Automação do varejo e pressão de precificação omnicanal | +4.2% | América do Norte e Europa com repercussão global | Médio prazo (2 a 4 anos) |

| Alternativa econômica às etiquetas de papel | +3.1% | Mais forte na Ásia-Pacífico e mercados emergentes | Curto prazo (≤2 anos) |

| Pagamentos sem contato acelerando a adoção de etiquetas eletrônicas de prateleira | +2.8% | América do Norte e Europa expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Integração de análises de perdas por visão computacional impulsionada por IA | +1.9% | Redes de varejo premium na América do Norte e Europa | Longo prazo (≥4 anos) |

| Mandatos do Passaporte Digital de Produto da UE | +1.6% | Europa com efeitos de conformidade global | Médio prazo (2 a 4 anos) |

| Requisitos de relatórios de carbono de Escopo 3 | +1.2% | Grupos globais de varejo corporativo | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Automação do Varejo e Pressão de Precificação Omnicanal

O varejo omnicanal exige preços idênticos online e na loja, uma tarefa que as etiquetas manuais não conseguem executar em escala. Os varejistas, portanto, integram as plataformas do mercado de etiquetas eletrônicas de prateleira com mecanismos de precificação dinâmica que analisam estoque, preços de concorrentes e sinais de demanda a cada poucos minutos. A implantação da VusionGroup em 2024 com The Fresh Market ilustra como a orquestração em nuvem conecta os displays na loja com os mecanismos de comércio eletrônico, eliminando discrepâncias que corroem a confiança. Os custos de mão de obra crescentes em hipermercados transformam as trocas diárias de etiquetas em uma despesa material, e as etiquetas automatizadas ajudam as redes a realocar funcionários para funções de maior valor agregado. A agilidade promocional melhora, pois uma campanha nacional pode ser lançada em segundos, apoiando táticas de marketing no mesmo dia que os sistemas de papel não conseguem executar.

Alternativa Econômica às Etiquetas de Papel

Em implantações acima de 10.000 etiquetas, o mercado de etiquetas eletrônicas de prateleira atinge a paridade de custos com os sistemas de papel legados porque elimina impressão, transporte e mão de obra. Os preços de semicondutores caíram 15% em 2024, e a vida útil das baterias agora se estende de 7 a 10 anos, o que reduz os custos totais de propriedade e suaviza o planejamento do fluxo de caixa. Os ganhos de precisão também reduzem multas e disputas com clientes decorrentes de discrepâncias entre os preços na prateleira e no caixa. A volatilidade do papel e da tinta expõe os varejistas a riscos orçamentários, enquanto uma solução eletrônica amortizada oferece depreciação previsível. Esses alavancadores financeiros coletivamente ampliam a base de clientes de adotantes iniciais para redes de médio porte orientadas ao valor.

Pagamentos Sem Contato Acelerando a Adoção de Etiquetas Eletrônicas de Prateleira

As etiquetas habilitadas para comunicação por campo próximo transformam a prateleira em um ponto de transação. Os compradores aproximam seus telefones, efetuam o pagamento e acionam fluxos de trabalho de retirada ou entrega sem fazer fila, uma experiência valorizada em lojas de conveniência de alto movimento. O roteiro de RAIN RFID em nível de handset da Qualcomm sugere suporte mais amplo de hardware para o consumidor, enquanto o mandato de automação do Japão para 2025 fornece impulso regulatório para o checkout sem atrito. Os varejistas obtêm dados de comportamento em cada aproximação, refinando planogramas e promoções com base não apenas nas vendas, mas também no engajamento no corredor. Esses insights transformam a etiqueta de sinalização estática em um nó de coleta de dados dentro da rede mais ampla do mercado de etiquetas eletrônicas de prateleira.

Integração de Análises de Perdas por Visão Computacional Impulsionada por IA

Câmeras de visão computacional conectadas a gateways de etiquetas eletrônicas de prateleira monitoram as condições das prateleiras em tempo real. Quando as etiquetas de preço mostram um item em estoque, mas a câmera detecta um espaço vazio, o sistema aciona o reabastecimento e sinaliza possíveis eventos de perda. Pesquisas do arXiv mostram que a fusão de RFID com visão pode reduzir as perdas em até 30% por meio da detecção rápida de anomalias. Os modelos de aprendizado de máquina também analisam o tempo de permanência em frente a cada SKU, informando os mecanismos de precificação que ajustam os preços de acordo com a elasticidade da demanda. Essas camadas adicionais de valor deslocam as discussões dos compradores do capex para a proteção de receita, sustentando o impulso no mercado de etiquetas eletrônicas de prateleira além da simples substituição de etiquetas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de implantação | −2.8% | Pequenos e médios varejistas globais | Curto prazo (≤2 anos) |

| Fragmentação de interoperabilidade e padrões | −1.9% | Redes multinacionais enfrentando padrões mistos | Médio prazo (2 a 4 anos) |

| Risco de congestionamento do espectro de RF de 2,4 GHz em áreas urbanas | −1.2% | Distritos comerciais densos em economias desenvolvidas | Médio prazo (2 a 4 anos) |

| Conformidade com o descarte de baterias sob a Diretiva de Baterias da UE de 2027 | −0.8% | Europa com efeitos em cascata globais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Implantação

O hardware tem uma média de USD 15 a 25 por etiqueta, e os gateways de suporte podem elevar uma implantação de médio porte acima de USD 100.000, um obstáculo para empresas independentes com linhas de crédito apertadas. A integração com o software de ponto de venda e o treinamento de funcionários frequentemente dobra esse valor, estendendo o retorno além de dois ciclos orçamentários. A adoção por pequenas e médias empresas, portanto, fica atrás dos grandes formatos, apesar do claro benefício operacional. A estabilização do fornecimento de chips em 2025 deve suavizar as oscilações de preços, mas os varejistas ainda preferem pilotos em fases financiados por meio de leasing ou contratos baseados em resultados.

Fragmentação de Interoperabilidade e Padrões

O mercado de etiquetas eletrônicas de prateleira ainda carece de uma pilha de comunicação universal. A radiofrequência é dominante, a comunicação por campo próximo está crescendo, e alguns fornecedores suportam comunicação por infravermelho ou luz visível. Parques mistos exigem que as redes mantenham múltiplos sistemas de back-end, aumentando os custos de serviço ao longo da vida útil e prendendo-as a roteiros proprietários. Um varejista que opera hipermercados na Europa e lojas de conveniência na Ásia pode precisar de duas famílias de protocolos para cumprir as regulamentações locais e os requisitos dos dispositivos dos consumidores. Essa fragmentação prolonga os ciclos de decisão e ocasionalmente causa projetos paralisados quando os comitês de tecnologia não conseguem alinhar-se em um único caminho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: E-Paper Gráfico Completo Impulsiona a Adoção Premium

As unidades de e-Paper gráfico completo registraram a previsão de CAGR mais rápida de 20,5%, beneficiando-se de visuais coloridos que suportam a imagem da marca e alta legibilidade de contraste sob condições de iluminação variadas. O LCD manteve uma participação de 52% em 2024 devido às economias de escala e ao desempenho aceitável para formatos orientados ao preço. O tamanho do mercado de etiquetas eletrônicas de prateleira para e-Paper gráfico completo deve atingir quase metade da receita do segmento até 2030, impulsionado pela queda nos custos de pigmento e pelo aumento das métricas de engajamento do consumidor. Os varejistas com sortimentos premium valorizam a capacidade de combinar arte promocional com precificação dinâmica, enquanto as bandeiras de desconto ainda favorecem o LCD porque os custos iniciais permanecem de 15 a 20% mais baixos. O e-Paper segmentado preenche essa lacuna oferecendo paletas de preto, branco e vermelho que melhoram a visibilidade de destaque sem o custo total das matrizes multicoloridas. O progresso tecnológico, como o painel Spectra 6 de 75 polegadas, mostra que as etiquetas de prateleira e a sinalização digital estão convergindo para ativos de mídia unificados na loja.[1]E Ink Holdings, "Anúncio do E-Paper Colorido de Grande Formato Spectra 6," eink.com Ao longo do período de perspectiva, os temas gêmeos de marketing experiencial e eficiência energética direcionarão muitos varejistas para tipos de display mais ricos, mesmo que os preços unitários permaneçam acima dos do LCD legado.

O e-Paper de segunda geração incorpora camadas de luz frontal e revestimentos resistentes que suportam produtos químicos de limpeza, estendendo a vida útil em ambientes de mercearia. A integração com microcontroladores de coleta de energia de baixo consumo permite que essas etiquetas transmitam leituras de temperatura ou umidade para gateways de borda. As etiquetas LCD também estão inovando; novos CIs de driver reduzem o tempo de atualização abaixo de 200 ms, permitindo promoções de múltiplas páginas que parcialmente corroem a diferenciação do e-Paper. No entanto, o LCD ainda consome energia constante para a retroiluminação em corredores escuros, mantendo as trocas de bateria em intervalos de 5 anos versus até uma década para o e-Paper. Em conjunto, a batalha por tipo de produto girará cada vez mais em torno dos orçamentos totais de energia e da flexibilidade de marketing, em vez de comparações estáticas de custos, uma dinâmica que sustenta o crescimento contínuo dentro do mercado de etiquetas eletrônicas de prateleira.

Por Tecnologia de Comunicação: A Integração de Comunicação por Campo Próximo Acelera o Comércio Móvel

As soluções de radiofrequência reivindicaram uma participação de 61% em 2024 e continuam sendo a espinha dorsal para grandes áreas de piso devido ao seu alcance de 30 a 50 m e tolerância a obstáculos. O tamanho do mercado de etiquetas eletrônicas de prateleira para sistemas de radiofrequência continuará a crescer; no entanto, o CAGR de 16,21% da comunicação por campo próximo reflete o crescente apetite dos varejistas por recursos centrados no cliente. As etiquetas habilitadas para comunicação por campo próximo se conectam aos smartphones dos compradores para fornecer dados instantâneos do produto e pagamentos com um toque. A alta penetração de carteiras móveis na Coreia do Sul demonstra como vincular a exibição de preços ao checkout encurta os tempos de visita e aumenta o valor do carrinho, conforme observado em dados piloto de implantações de 2024. Esses resultados encorajam as bandeiras globais de mercearia a orçar sobreposições de comunicação por campo próximo em novas construções de lojas. Enquanto isso, a comunicação por infravermelho e por luz visível serve a casos extremos onde o espectro de radiofrequência está congestionado ou onde as regulamentações de saúde restringem as emissões de rádio. Testes usando LEDs montados no corredor para retorno de dados mostram promessa, embora a instalação exija grades densas de luminárias que aumentam o capex.

Os fornecedores de plataformas agora enviam chips híbridos que suportam tanto radiofrequência quanto comunicação por campo próximo, permitindo que uma única etiqueta seja gerenciada pela rede da loja enquanto ainda interage com os dispositivos dos consumidores. Essa arquitetura de modo duplo mitiga o risco de padrões que restringe algumas equipes de compras. A harmonização pendente da Europa das regras de elemento seguro de comunicação por campo próximo poderia desbloquear ainda mais a implantação em farmácias e varejistas de eletrônicos que vendem produtos de alto valor. Portanto, a escolha de tecnologia está se tornando um exercício de design da jornada do cliente desejada, em vez de um debate puramente de engenharia, reforçando a trajetória multiprotocolo dentro do mercado de etiquetas eletrônicas de prateleira.

Por Componente: A Inovação em Baterias Impulsiona a Evolução do Sistema

Os displays representavam 45% dos custos da lista de materiais em 2024 porque a tela de cada etiqueta dita tanto a visibilidade quanto o consumo de energia. As células de dióxido de manganês e lítio atualmente dominam, mas as novas químicas de estado sólido prometem uma densidade 30% maior e operam com segurança em faixas de temperatura mais amplas. Os componentes de bateria são, portanto, a linha de crescimento mais rápido com um CAGR de 17,1%. A adoção mais ampla de microcontroladores de coleta de energia permitirá que as etiquetas se recarreguem a partir da iluminação do corredor ou do fluxo de ar do sistema de climatização, reduzindo os volumes de descarte final. Dentro da divisão de participação do mercado de etiquetas eletrônicas de prateleira, processadores e transceivers registraram crescimento relativo menor, mas se beneficiaram da migração para o nó de 28 nm que reduz pela metade a corrente em espera. A lógica de borda agora suporta cache local e renderização de imagens, reduzindo o tráfego de gateway em até 50%. Essa mudança arquitetural irá, ao longo do tempo, transferir mais inteligência para a etiqueta, permitindo aplicativos de valor agregado, como instantâneos de conformidade de planograma capturados por câmeras embutidas.

O Regulamento de Baterias da UE 2023/1542 impõe requisitos rigorosos de reciclagem e rastreamento por matriz de dados. Os fornecedores já incorporam códigos QR que registram a química e a data de fabricação, facilitando a logística reversa no fim da vida útil.[2]Comissão Europeia, "Regulamento (UE) 2023/1542 sobre Baterias e Resíduos de Baterias," eur-lex.europa.eu Os custos de conformidade podem adicionar USD 0,20 a 0,30 por etiqueta, mas ajudam os varejistas a cumprir as metas de sustentabilidade corporativa. Os fornecedores de componentes colaboram em designs de referência que padronizam pinouts e firmware entre marcas, reduzindo o custo de troca que historicamente prendia os compradores a parques de fornecedor único. Esse impulso pela modularidade deve gradualmente comprimir as margens em peças comoditizadas, enquanto posiciona a análise de software como o principal diferenciador no mercado mais amplo de etiquetas eletrônicas de prateleira.

Por Tipo de Loja: Lojas Especializadas Lideram a Adoção de Inovações

Os hipermercados implantaram 38% das etiquetas em 2024, justificado por grandes contagens de SKUs e muitas horas de mão de obra para verificações de preços. As lojas especializadas, que variam de redes de beleza a mercearias orgânicas, registrarão o CAGR mais forte de 14,51% até 2030 porque dependem de sortimentos selecionados onde a precificação em tempo real e a narrativa aumentam a conversão. O tamanho do mercado de etiquetas eletrônicas de prateleira para formatos especializados tem previsão de dobrar ao longo do período, à medida que esses varejistas combinam displays coloridos com códigos QR vinculados a dados de proveniência. Os pontos de conveniência valorizam o checkout sem contato, mas a economia unitária permanece sensível, pois a média de SKUs por local é menor do que em supermercados. Para pontos de venda não alimentares, como eletrônicos de consumo, as etiquetas tendem a dimensões maiores para mostrar especificações técnicas e ofertas de financiamento.

Os departamentos sazonais exploram mudanças de modelo baseadas em cronograma para passar da precificação do Halloween para a de festas de fim de ano durante a noite, um fluxo de trabalho impossível com etiquetas de papel. A eficiência do depósito também melhora quando a equipe de back-office usa leitores portáteis para atualizar rapidamente os itens em liquidação. Os varejistas relatam reduções de erros de 90% em auditorias de conformidade promocional após a digitalização das etiquetas. A crescente expectativa de precificação omnicanal precisa entre os compradores significa que qualquer segmento que opere tanto canais online quanto físicos agora vê as etiquetas eletrônicas de prateleira como infraestrutura fundamental. Essa lógica de cadeia de suprimentos garantirá ganhos de penetração de longo prazo em todos os tipos de loja dentro do mercado de etiquetas eletrônicas de prateleira.

Por Tecnologia de Comunicação: A Dominância da Radiofrequência Enfrenta o Desafio da Comunicação por Campo Próximo

A Radiofrequência (RF) continua liderando com 61% da participação do mercado de etiquetas eletrônicas de prateleira em 2024, pois escala de forma acessível. Os redesenhos de antena em 2024 estenderam o alcance do sinal, permitindo que as redes reduzissem o número de unidades de gateway em 15% em novos layouts. No entanto, as vantagens de experiência do usuário da comunicação por campo próximo (NFC) estão remodelando os roteiros de atualização, crescendo a um CAGR de 16,21% até 2030. Os smartphones não precisam de um lançamento de aplicativo se o emparelhamento rápido estiver habilitado, permitindo que os compradores acessem informações nutricionais ou iniciem o clique e retire no local. Os varejistas que implantam parques mistos de radiofrequência e comunicação por campo próximo observaram um aumento no valor do carrinho entre os dados demográficos mais jovens que valorizam jornadas autodirigidas.

A comunicação por luz visível desperta interesse para casos refrigerados onde a radiofrequência pode ser atenuada por metal e líquidos. Testes iniciais em bebidas mostram atualizações sem erros apesar da condensação, sugerindo futura expansão de nicho. Em última análise, o mercado de etiquetas eletrônicas de prateleira espelhará padrões mais amplos de IoT, caracterizados pela coexistência de protocolos adaptados a objetivos ambientais, de custo e voltados ao cliente.

Análise Geográfica

A região da Ásia-Pacífico detinha 32,2% da receita de 2024 e deve liderar o crescimento a um CAGR de 15,23% até 2030. Os programas governamentais no Japão obrigam as redes de conveniência a atingir cobertura total de RFID ou etiquetas eletrônicas de prateleira até 2025, e os subsídios provinciais na China reduzem as barreiras de investimento para pequenos merceeiros. A proximidade da fabricação de componentes reduz os custos de frete e impostos, permitindo que os integradores ofereçam pacotes completos abaixo da média global. Os consumidores com foco em dispositivos móveis na Coreia do Sul estão impulsionando ainda mais a adoção de etiquetas de comunicação por campo próximo que se sincronizam com as carteiras eletrônicas dominantes do país. Os fabricantes de equipamentos originais de display locais fornecem fatores de forma personalizados em 8 semanas, acelerando os ciclos de piloto para escala e consolidando o status da região como hub de produção e demanda para o mercado de etiquetas eletrônicas de prateleira.

A Europa apresenta impulsionadores mistos. O Passaporte Digital de Produto da UE entra em vigor em 2026 e exigirá acesso em tempo real a dados de ingredientes e reciclagem no ponto de venda. As plataformas de etiquetas eletrônicas de prateleira são o canal lógico; no entanto, a conformidade adiciona complexidade de especificação e custos iniciais. A Diretiva de Baterias da UE de 2027 também aumenta as obrigações de descarte. Os varejistas compensam esses encargos por meio de economias de energia e redução do desperdício de etiquetas. Os postos de serviço alemães já demonstraram que etiquetas de alta visibilidade podem suportar painéis de preços de combustível ao ar livre, expandindo assim os casos de uso endereçáveis.[3]Retail Technology Review, "Etiquetas eletrônicas de prateleira da Panasonic aumentam a precisão de precificação em postos de serviço," retailtechnologyreview.com Os merceeiros do sul da Europa adotam atualizações em fases, priorizando as zonas de frescos onde os descontos dinâmicos evitam o desperdício.

A adoção na América do Norte aumentou após o Walmart iniciar implantações em vários estados em 2024. Os altos salários geram um ROI claro com a automação das trocas de etiquetas. A cultura varejista está acostumada à sinalização digital, portanto, os obstáculos à aceitação do cliente são baixos. As leis de privacidade estaduais, no entanto, impõem regras mais rígidas sobre os dados coletados nas interações de comunicação por campo próximo, forçando os fornecedores de plataformas a criar fluxos de consentimento em conformidade. Os merceeiros canadenses focam em modelos bilíngues que alternam instantaneamente entre inglês e francês, ilustrando como a localização continua sendo um requisito crítico. A penetração contínua nos canais de lojas de desconto e farmácias é esperada à medida que os fornecedores oferecem financiamento por assinatura que converte capex em opex dentro dos contratos do mercado de etiquetas eletrônicas de prateleira.

Cenário Competitivo

O mercado está moderadamente concentrado. VusionGroup, SOLUM, E Ink e Panasonic representam o nível central de fornecedores globais, mas os integradores regionais adicionam fragmentação ao empacotar software e suporte locais. A VusionGroup renomeou-se de SES-imagotag em 2024 para sinalizar sua mudança de hardware para plataformas de dados e concluiu uma implantação marcante com uma rede de mercearia premium dos EUA em dezembro de 2024.[4]VusionGroup, "Renomeação corporativa de SES-imagotag para VusionGroup," vusion.com Os depósitos de patentes revelam um forte foco em circuitos de acionamento de baixo consumo e camadas de cor reflexivas por especialistas em display, como Samsung Display e Sony Semiconductor Solutions. Os inovadores em baterias fazem parceria com fornecedores de etiquetas para incorporar sensores de estado de saúde que podem ser lidos sem fio, promovendo a manutenção preditiva.

Os novos entrantes visam verticais especializadas em vez do varejo de volume. Por exemplo, as startups integram análises de visão, permitindo que uma única câmera montada no trilho inspecione tanto os planogramas quanto as lacunas de estoque, criando assim valor incremental. As empresas estabelecidas respondem com roteiros centrados em API, abrindo os dados das etiquetas para desenvolvedores de aplicativos de terceiros. A normalização dos preços de componentes em 2024 corroeu uma barreira à entrada, mas as economias de escala em logística global e serviço pós-venda ainda protegem os incumbentes. Ao longo dos anos de previsão, a concorrência girará em torno das capacidades de inteligência artificial e das certificações de sustentabilidade, em vez de apenas do custo de hardware, moldando futuras ondas de consolidação no mercado de etiquetas eletrônicas de prateleira.

Líderes do Setor de Etiquetas Eletrônicas de Prateleira

E Ink Holdings Inc.

Displaydata Ltd

Samsung Electro-Mechanics Co. Ltd

Pricer AB

Panasonic Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: SOLUM acelerou as iniciativas de expansão global, ampliando as linhas de produtos e as parcerias de canal para apoiar a transformação digital do varejo.

- Janeiro de 2025: E Ink estendeu a colaboração com a MediaTek em sistemas em chip avançados para leitores eletrônicos para aumentar o poder de processamento e a eficiência energética nas etiquetas de próxima geração.

- Dezembro de 2024: VusionGroup e The Fresh Market anunciaram uma implantação nacional do Vusion 360 nas lojas dos EUA, marcando um dos maiores projetos de etiquetas eletrônicas de prateleira da região.

- Dezembro de 2024: SES-imagotag concluiu sua renomeação corporativa para VusionGroup, sublinhando uma mudança em direção a plataformas integradas de varejo.

Escopo do Relatório Global do Mercado de Etiquetas Eletrônicas de Prateleira

O Relatório do Mercado de Etiquetas Eletrônicas de Prateleira é Segmentado por Tipo de Produto (Etiquetas Eletrônicas de Prateleira LCD, Etiquetas Eletrônicas de Prateleira de E-Paper Segmentado e Etiquetas Eletrônicas de Prateleira de E-Paper Gráfico Completo), Tecnologia de Comunicação (Radiofrequência (RF), Comunicação por Campo Próximo (NFC), Infravermelho (IR) e Comunicação por Luz Visível (VLC)), Componente (Displays, Baterias, Processadores e Transceivers), Tipo de Loja (Hipermercados, Supermercados, Lojas Especializadas, Lojas de Varejo Não Alimentar e Lojas de Conveniência) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Etiquetas Eletrônicas de Prateleira LCD |

| Etiquetas Eletrônicas de Prateleira de E-Paper Segmentado |

| Etiquetas Eletrônicas de Prateleira de E-Paper Gráfico Completo |

| Radiofrequência (RF) |

| Comunicação por Campo Próximo (NFC) |

| Infravermelho (IR) |

| Comunicação por Luz Visível (VLC) |

| Displays |

| Baterias |

| Processadores |

| Transceivers |

| Hipermercados |

| Supermercados |

| Lojas Especializadas |

| Lojas de Varejo Não Alimentar |

| Lojas de Conveniência |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Benelux | ||

| Países Nórdicos | ||

| Rússia | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Oriente Médio e África | Oriente Médio | CCG (Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Omã, Bahrein) |

| Turquia | ||

| Israel | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Por Tipo de Produto | Etiquetas Eletrônicas de Prateleira LCD | ||

| Etiquetas Eletrônicas de Prateleira de E-Paper Segmentado | |||

| Etiquetas Eletrônicas de Prateleira de E-Paper Gráfico Completo | |||

| Por Tecnologia de Comunicação | Radiofrequência (RF) | ||

| Comunicação por Campo Próximo (NFC) | |||

| Infravermelho (IR) | |||

| Comunicação por Luz Visível (VLC) | |||

| Por Componente | Displays | ||

| Baterias | |||

| Processadores | |||

| Transceivers | |||

| Por Tipo de Loja | Hipermercados | ||

| Supermercados | |||

| Lojas Especializadas | |||

| Lojas de Varejo Não Alimentar | |||

| Lojas de Conveniência | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Benelux | |||

| Países Nórdicos | |||

| Rússia | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Oriente Médio e África | Oriente Médio | CCG (Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Omã, Bahrein) | |

| Turquia | |||

| Israel | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de etiquetas eletrônicas de prateleira?

O mercado é avaliado em USD 1,97 bilhão em 2025 e tem previsão de atingir USD 3,78 bilhões até 2030.

Qual tecnologia domina as implantações de etiquetas eletrônicas de prateleira hoje?

Os sistemas de radiofrequência detêm 61% de participação, embora a comunicação por campo próximo seja o protocolo de crescimento mais rápido com um CAGR de 16,21%.

Por que os varejistas estão migrando de etiquetas de papel para etiquetas eletrônicas?

Os impulsionadores incluem o alinhamento de preços omnicanal, o aumento dos custos de mão de obra, a conformidade com as regras do Passaporte Digital de Produto da UE e o menor custo total de propriedade à medida que a vida útil das baterias se estende de 7 a 10 anos.

Qual região está adotando etiquetas eletrônicas de prateleira mais rapidamente?

A Ásia-Pacífico lidera tanto a participação atual de 32,2% quanto o crescimento a um CAGR de 15,23% devido a regulamentações favoráveis e proximidade de fabricação.

Qual é o período de retorno típico para um projeto de etiquetas eletrônicas de prateleira?

O retorno médio é de 18 a 24 meses para grandes redes, uma vez capturadas as economias de mão de obra, impressão e erros de precificação.

Qual recurso emergente agrega valor além da automação de preços?

A integração com análises de perdas por visão computacional impulsionada por IA ajuda a reduzir as perdas de estoque e melhora a disponibilidade nas prateleiras, aprimorando o argumento de investimento para sistemas de etiquetas eletrônicas de prateleira.

Página atualizada pela última vez em: