Tamanho e Participação do Mercado de Feijão Seco

Análise do Mercado de Feijão Seco pela Mordor Intelligence

O mercado global de feijão seco, avaliado em USD 8,9 bilhões em 2025, está projetado para alcançar USD 11,3 bilhões até 2030, registrando uma TCAC de 4,9%. A expansão do mercado é atribuída ao aumento da demanda por proteínas vegetais, maior consciência sobre saúde e às vantagens agrícolas do feijão como culturas fixadoras de nitrogênio. Investimentos em tecnologia de extrusão de alta umidade, métodos de extração de proteínas e variedades geneticamente editadas estão facilitando novas aplicações industriais enquanto fortalecem a resistência climática. O crescimento do mercado é ainda apoiado pela expansão das rotações de culturas de leguminosas e reduções tarifárias nas principais nações consumidoras, complementado pelo aumento do consumo entre populações veganas, vegetarianas e flexitarianas. Apesar dos desafios das variações de rendimento induzidas pelo clima e níveis díspares de mecanização, o mercado de feijão seco mantém sua importância tanto como alimento básico tradicional quanto como ingrediente funcional em aplicações alimentares modernas.

Principais Pontos do Relatório

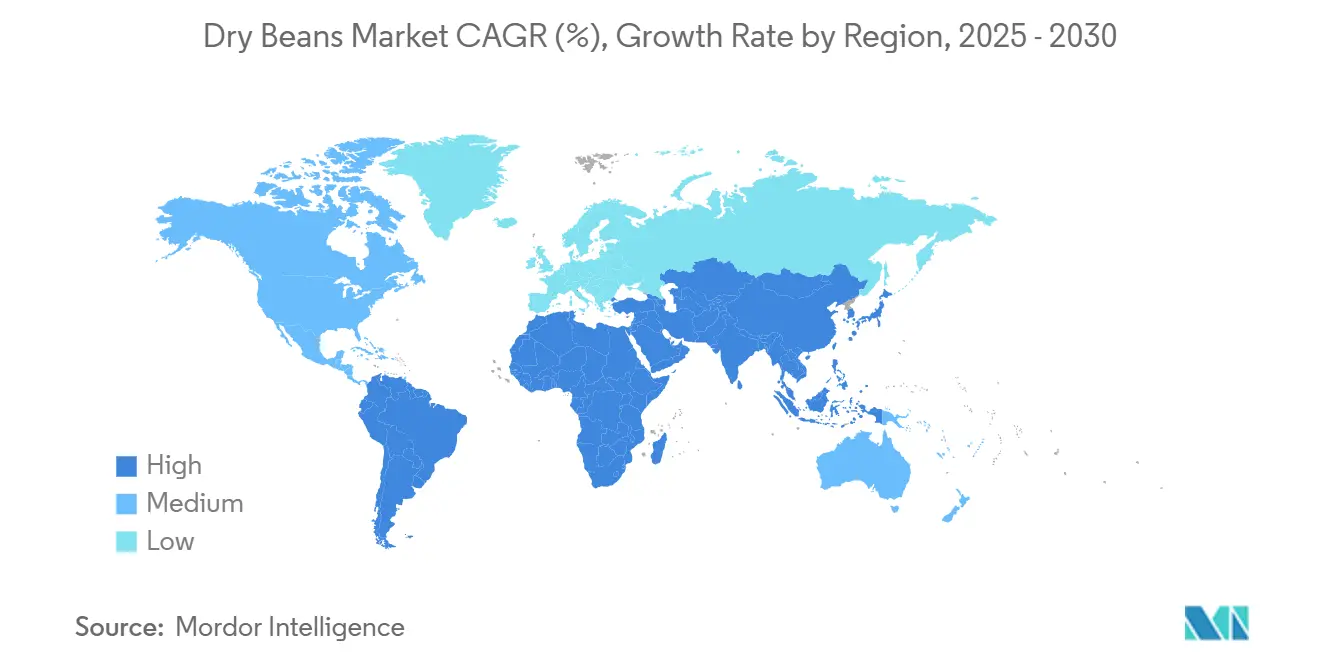

- Por geografia, a região Ásia-Pacífico foi responsável por 47% da participação do mercado de feijão seco em 2024, enquanto a África está projetada para registrar uma TCAC de 4,2% até 2030.

Tendências e Insights do Mercado Global de Feijão Seco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente adoção global de dietas veganas e flexitarianas | +1.2% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de rotações de culturas de leguminosas pelo mundo | +0.8% | América do Norte, Austrália, Europa | Longo prazo (≥ 4 anos) |

| Cortes de tarifas de importação em proteínas vegetais em nações consumidoras-chave | +0.6% | Ásia-Pacífico, especialmente Índia e China | Curto prazo (≤ 2 anos) |

| Monetização de créditos de carbono na propriedade para feijão fixador de nitrogênio | +0.4% | América do Norte, Europa, Austrália | Longo prazo (≥ 4 anos) |

| Desenvolvimento de cultivares geneticamente editadas tolerantes à seca | +0.5% | Global, prioridade em regiões áridas | Médio prazo (2-4 anos) |

| Crescimento da capacidade de processamento de análogos de carne à base de leguminosas | +0.7% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção Global de Dietas Veganas e Flexitarianas

O consumo de alimentos à base de plantas continua a se expandir além dos segmentos tradicionais de consumidores vegetarianos. Os consumidores selecionam leguminosas em vez de produtos cárneos devido ao seu conteúdo proteico, perfil nutricional livre de colesterol e benefícios ambientais. O feijão seco contém 20-45% de proteína e conteúdo significativo de fibras, atraindo consumidores urbanos preocupados com a saúde que demonstram disposição para pagar preços premium por variedades orgânicas e de cozimento rápido. Os fabricantes estão aumentando sua presença no varejo através de embalagens convenientes prontas para micro-ondas e lanches de feijão aromatizados. Canais de distribuição de e-commerce e direto ao consumidor aumentam a visibilidade do produto entre consumidores mais jovens. A integração da indústria de food service de pratos à base de feijão em seus cardápios facilita a adoção mainstream de refeições ricas em plantas.

Expansão de Rotações de Culturas de Leguminosas pelo Mundo

Agricultores no Canadá, Estados Unidos e Austrália estão fazendo a transição de rotações somente de cereais para sistemas diversificados incorporando feijão seco, grão-de-bico e lentilhas. As propriedades fixadoras de nitrogênio dessas culturas permitem aos agricultores reduzir o uso de fertilizantes sintéticos em 50-100 kg/ha, diminuindo custos e reduzindo emissões de óxido nitroso em até 90%. O apoio governamental através de programas de compartilhamento de custos para inoculantes de leguminosas e seguro de culturas de cobertura incentiva ainda mais essa transição. A prática aumenta o conteúdo de matéria orgânica do solo, melhorando a retenção de água e estabilidade de rendimento para culturas subsequentes de trigo e cevada. Este sistema de rotação beneficia processadores ao expandir o fornecimento enquanto reduz resíduos químicos, facilitando a conformidade com regulamentações de limites de resíduos europeias e japonesas.

Cortes de Tarifas de Importação em Proteínas Vegetais em Nações Consumidoras-Chave

O Governo da Índia estendeu a suspensão de tarifas sobre lentilhas e grão-de-bico até 2026, reforçando suas medidas de segurança de proteínas vegetais. O governo chinês implementou reduções nas tarifas de nação mais favorecida em leguminosas específicas e está conduzindo negociações bilaterais com os Estados Unidos sobre cotas separadas para feijão navy e pinto. A redução de tarifas minimizou diferenciais de custo de entrega, apresentando oportunidades de mercado para exportadores norte-americanos e sul-americanos. Empresas de embalagem asiáticas estão capitalizando sobre reduções de preços para construir posições de inventário como hedge contra volatilidade do mercado. Cooperativas de exportação estão implementando melhorias em sua infraestrutura de fumigação, classificação e armazenamento refrigerado para cumprir protocolos fitossanitários aprimorados em principais portos de destino.

Monetização de Créditos de Carbono na Propriedade para Feijão Fixador de Nitrogênio

Plataformas agrícolas Nori e Indigo Ag implementam protocolos para medir emissões reduzidas de fertilizantes do cultivo de leguminosas. Agricultores verificados recebem USD 20-50 por hectare, aumentando a rentabilidade em regiões com margens operacionais de 10-12%. Sistemas de rastreamento blockchain permitem aos exportadores agregar feijão de baixo carbono em categorias de ingredientes sustentáveis. Empresas alimentícias utilizam esses créditos de emissão para atender metas de redução do Escopo 3, estabelecendo acordos de fornecedores preferenciais através de contratos de longo prazo. Instituições financeiras fornecem taxas de juros reduzidas para fazendas com receita consistente de créditos de carbono, impulsionando adoção mais ampla dessas práticas.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Vulnerabilidade a pragas e doenças virais aumentando perdas na propriedade | -0.9% | Trópicos úmidos mundiais | Curto prazo (≤ 2 anos) |

| Volatilidade de rendimento por ciclos climáticos extremos | -1.1% | América do Sul, África | Curto prazo (≤ 2 anos) |

| Mecanização lenta em regiões dominadas por pequenos produtores | -0.6% | África, zonas de pequenos produtores da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Oscilações de preços de exportação ligadas a choques monetários | -0.8% | Exportadores de mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidade a Pragas e Doenças Virais Aumentando Perdas na Propriedade

Pressões de doenças da bacteriose, podridões radiculares e vírus do mosaico comum do feijão resultam em reduções de rendimento de 15-25% nas regiões tropicais. A infraestrutura insuficiente de laboratórios de diagnóstico impede a detecção oportuna e implementação de protocolos de manejo integrado de pragas. Produtores agrícolas utilizam aplicações de fungicidas, que aumentam custos operacionais e apresentam questões de conformidade de resíduos para acesso ao mercado europeu. Apesar do desenvolvimento contínuo de cultivares resistentes a doenças por empresas de sementes, mutações rápidas de patógenos necessitam melhoramentos varietais contínuos. Operações de processamento encontram ineficiências operacionais em sistemas de classificação óptica e despesas aumentadas de retrabalho devido a variações nas especificações de matéria-prima e parâmetros de umidade.

Volatilidade de Rendimento por Ciclos Climáticos Extremos

Danos por geada na Argentina reduziram a colheita de 2024 ao seu menor nível desde 2013, limitando exportações de alubia a menos de 40.000 toneladas métricas e restringindo conserveiras europeias que dependem de feijão branco grosso.[1]Camara de Legumbres de la Republica Argentina, "Harvest Report 2024," clera.org.ar Ondas de calor simultâneas na Califórnia, com temperaturas excedendo 100°F, perturbaram a formação de vagens de feijão-lima e diminuíram a capacidade local de desidratação. Modelos climáticos indicam frequência crescente de eventos climáticos combinados, incluindo calor, seca e chuvas fora de época, que afetam a secagem do feijão. À medida que os custos de seguro aumentam e exportadores expandem tolerâncias contratuais, compradores estão diversificando suas fontes de fornecimento apesar de despesas logísticas mais altas. O gerenciamento de risco tornou-se essencial para manter a rentabilidade no mercado de feijão seco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise Geográfica

A Ásia-Pacífico deteve 47% da participação do mercado de feijão seco em 2024, impulsionada pela capacidade de produção da China e padrões de consumo da Índia. A China produziu 706,5 milhões de toneladas métricas de grãos totais em 2024, refletindo seu foco na autossuficiência agrícola.[2]National Bureau of Statistics of China, "Grain Production 2024," stats.gov.cn A Índia experimentou um aumento de 90% nas importações de leguminosas devido a escassez de fornecimento doméstico e mudanças nas preferências alimentares, enquanto tarifas reduzidas facilitaram o aumento das exportações norte-americanas. Em Myanmar, a colheita manual de feijão permanece prevalente, com trabalhadoras mulheres enfrentando potencial deslocamento da crescente mecanização. A Austrália projeta um aumento de 22% na produção de leguminosas em 2025, apoiada por preços favoráveis na propriedade e cultivo aumentado de grão-de-bico.[3]Rural Bank, "Australian Pulse Outlook 2025," ruralbank.com.au

A África demonstra a maior taxa de crescimento com uma TCAC de 4,2% até 2030. O Consórcio Africano do Feijão implementa seleção assistida por marcadores para desenvolver cultivares resistentes a doenças em resposta a surtos de antracnose afetando 100 milhões de dependentes. A Yellow Star Produce de Uganda introduziu uma farinha composta de alta proteína para abordar a desnutrição infantil, mostrando progresso na adição de valor local. O Quênia trabalha com o CGIAR no sequenciamento do genoma para acelerar o melhoramento para tolerância ao calor. Tanzânia e Etiópia relatam melhorias graduais de rendimento de iniciativas de agricultura de conservação, apesar de algumas áreas afetadas pela seca. Desafios menores persistem em relação ao tempo de preparação e preocupações com conforto digestivo.

A América do Sul exibe padrões divergentes. O Brasil projeta produção de feijão de 3,4 milhões de toneladas métricas em 2025, representando um aumento de 9,3% devido à área expandida da primeira safra e rendimentos de 880 kg/ha. A Argentina experimentou perdas substanciais com danos por geada impactando 80% dos campos de feijão em 2024, reduzindo exportações de alubia. O México alcançou produção de 856.000 toneladas métricas, apoiada pela garantia de preço do PROSEBIEN de USD 1,41/kg (MX 27/kg) e distribuição de sementes elite. A América do Norte aproveita mecanização e infraestrutura ferroviária para fornecer conserveiras domésticas e processadores asiáticos, enquanto a Europa mantém sua posição como mercado premium especializado em produção orgânica, com ênfase em rastreabilidade e práticas inteligentes para o clima.

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: IBGE previu produção brasileira de feijão seco em 3,4 milhões de toneladas métricas para 2025, um aumento anual de 9,3%.

- Outubro de 2024: Produtores de feijão seco de Michigan votaram para estender as operações e atividades da Comissão de Feijão de Michigan por cinco anos, de 1º de janeiro de 2025 até 31 de dezembro de 2029.

- Fevereiro de 2024: AGT Foods Africa adquiriu o negócio de sementes de feijão seco da Pannar, alinhando-se com seu modelo de negócio existente.

Escopo do Relatório do Mercado Global de Feijão Seco

Feijão seco são sementes maduras e secas de plantas leguminosas. Para o relatório, feijão seco são consideradas todas as espécies sob o código HS 0713, incluindo grão-de-bico, feijão-guandu, feijão-rajado e feijão-fradinho. O Mercado de Feijão Seco é segmentado por Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O relatório inclui uma Análise de Produção (Volume), Análise de Consumo (Valor e Volume), Análise de Exportação (Valor e Volume), Análise de Importação (Valor e Volume) e Análise de Tendência de Preços. O relatório oferece o tamanho do mercado e previsões em termos de volume em toneladas métricas e valor em USD para todos os segmentos acima.

| América do Norte | Estados Unidos |

| México | |

| Europa | Rússia |

| Itália | |

| França | |

| Alemanha | |

| Ásia-Pacífico | China |

| Índia | |

| Myanmar | |

| Austrália | |

| América do Sul | Brasil |

| Argentina | |

| Oriente Médio | Emirados Árabes Unidos |

| Turquia | |

| Irã | |

| África | Tanzânia |

| Uganda | |

| Quênia | |

| Egito |

| Por Geografia (Análise de Produção (Volume), Análise de Consumo (Volume e Valor), Análise de Importação (Volume e Valor), Análise de Exportação (Volume e Valor) e Análise de Tendência de Preços) | América do Norte | Estados Unidos |

| México | ||

| Europa | Rússia | |

| Itália | ||

| França | ||

| Alemanha | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Myanmar | ||

| Austrália | ||

| América do Sul | Brasil | |

| Argentina | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Turquia | ||

| Irã | ||

| África | Tanzânia | |

| Uganda | ||

| Quênia | ||

| Egito | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de feijão seco?

O mercado de feijão seco está avaliado em USD 8,9 bilhões em 2025 e está previsto para alcançar USD 11,3 bilhões até 2030 com uma TCAC de 4,9%.

Que tendências de consumo estão impulsionando a demanda por feijão seco hoje?

A mudança mainstream para alimentação vegana e flexitariana destaca os 20-45% de proteína do feijão seco, alta fibra e zero colesterol, enquanto seu cultivo de baixo insumo apoia decisões de compra favoráveis ao clima.

Quais tecnologias de processamento estão desbloqueando novas aplicações do feijão?

Extrusão de alta umidade e fracionamento úmido convertem farinha de feijão em fibras semelhantes à carne e concentrados de proteína de 60-70%, possibilitando lançamentos de hambúrgueres, massas e lanches ricos em proteína.

Como as mudanças tarifárias recentes estão remodelando os fluxos comerciais globais de feijão seco?

A suspensão de tarifas sobre leguminosas da Índia até 2026 e os cortes tarifários graduais da China reduzem custos de entrega, abrindo maiores janelas de importação para produtores competitivos na América do Norte e América do Sul.

De que maneiras o clima extremo ameaça a estabilidade do fornecimento de feijão seco?

Campos argentinos atingidos por geada perderam mais de 80% da área em 2024, enquanto ondas de calor na Califórnia acima de 100°F reduziram a formação de vagens, ilustrando como choques de temperatura se traduzem diretamente em déficits de exportação.

Que métodos ajudam os agricultores a reduzir perdas por pragas e doenças virais no feijão?

Manejo integrado de pragas combinando cultivares resistentes, pulverizações oportunas de fungicidas e monitoramento de campo pode reduzir perdas de rendimento relacionadas à bacteriose em até 25%, salvaguardando tanto volume quanto qualidade.

Página atualizada pela última vez em: