Tamanho e Participação do Mercado de Sopas Desidratadas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

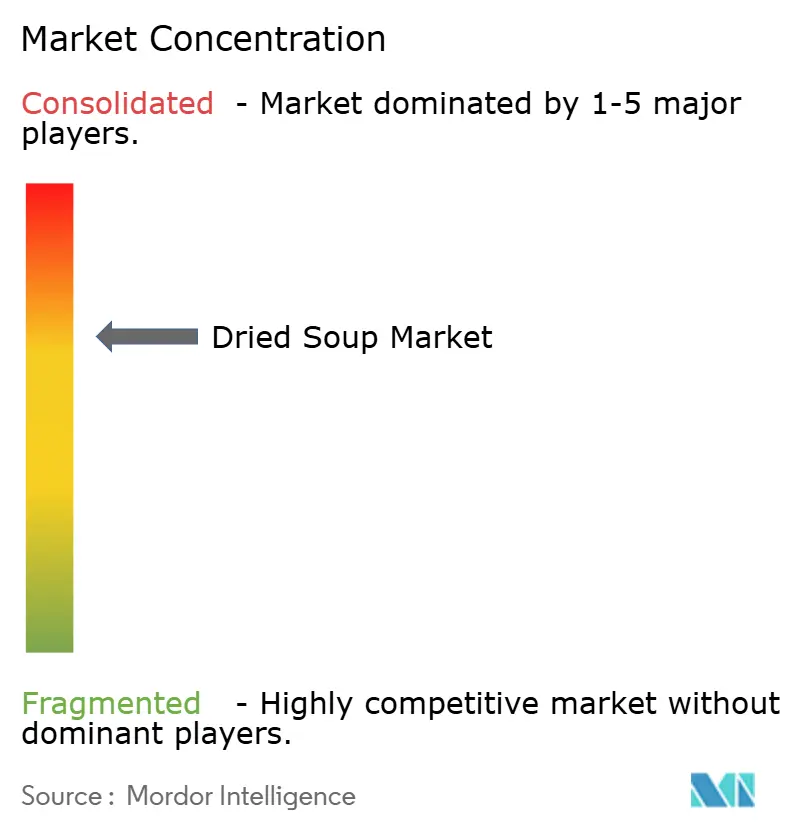

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sopas Desidratadas por Mordor Intelligence

O tamanho do mercado de sopas desidratadas deve crescer de USD 6,71 bilhões em 2025 para USD 6,81 bilhões em 2026 e está previsto para atingir USD 7,33 bilhões até 2031 a um CAGR de 1,49% no período 2026-2031. Esse padrão de crescimento moderado sinaliza uma categoria madura na qual marcas tradicionais disputam espaço com consumidores que agora examinam preço, nutrição e transparência de ingredientes com a mesma intensidade com que antes priorizavam a conveniência. Narrativas de autenticidade, formulações com foco em vegetais e experiências de varejo digitais estão redefinindo o valor das categorias, forçando os participantes estabelecidos a justificar seu espaço nas prateleiras por meio de propostas diferenciadas. Em paralelo, a urbanização impulsiona uma maior demanda por refeições portáteis. No entanto, o crescente interesse dos consumidores em culinária e a maior disponibilidade de alimentos frescos reduziram o consumo de produtos alimentícios embalados. A concorrência no mercado foi além das métricas tradicionais de concentração, à medida que empresas de nicho constroem fidelização de clientes por meio de posicionamento de marca direcionado e modelos de distribuição direta ao consumidor.

Principais Conclusões do Relatório

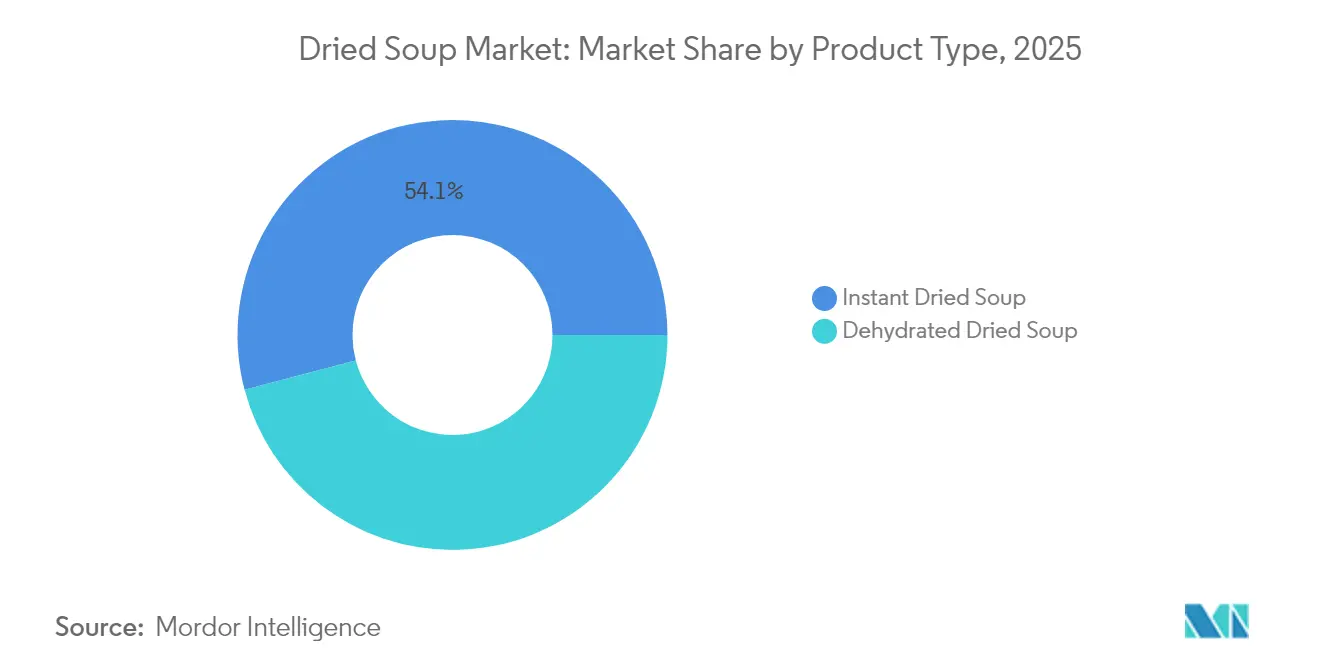

- Por tipo de produto, as variantes instantâneas detinham 54,10% da participação do mercado de sopas desidratadas em 2025 e devem se expandir a um CAGR de 1,78% entre 2026-2031.

- Por categoria, as formulações vegetarianas representaram 51,30% do tamanho do mercado de sopas desidratadas em 2025 e estão preparadas para um crescimento de CAGR de 1,96% até 2031.

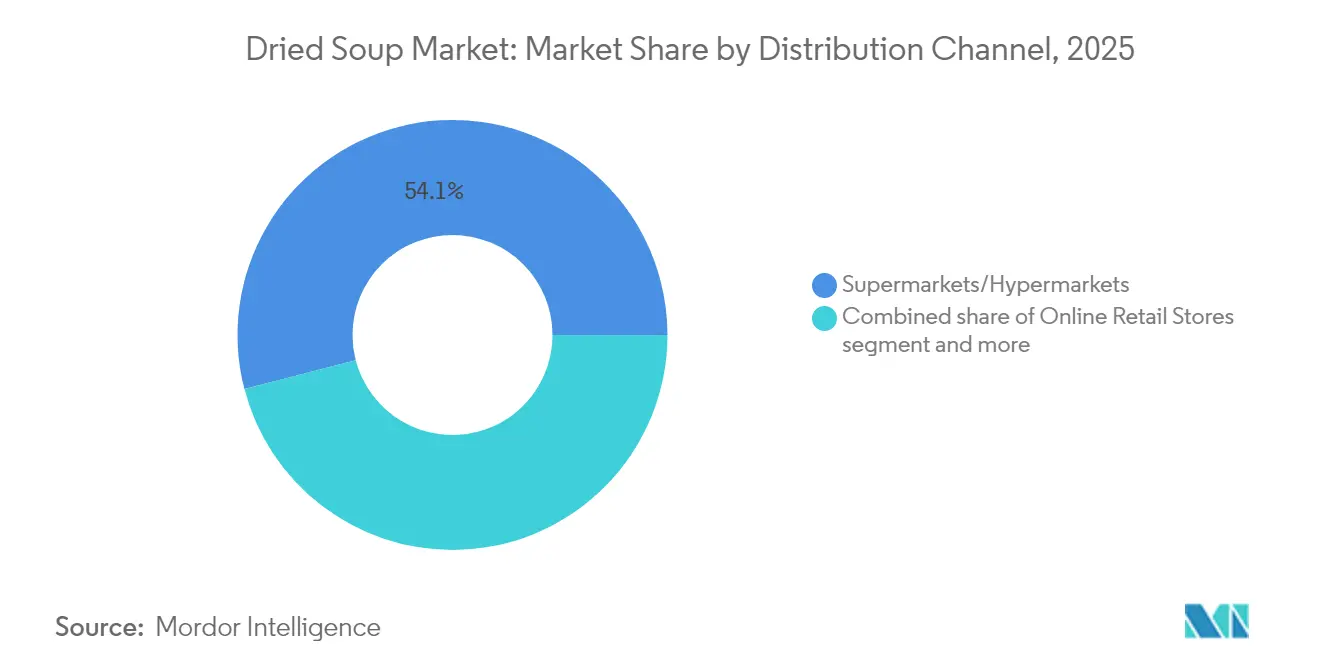

- Por canal de distribuição, os supermercados/hipermercados comandaram 54,05% da receita em 2025, enquanto o varejo online deve registrar o CAGR mais rápido de 2,55% até 2031.

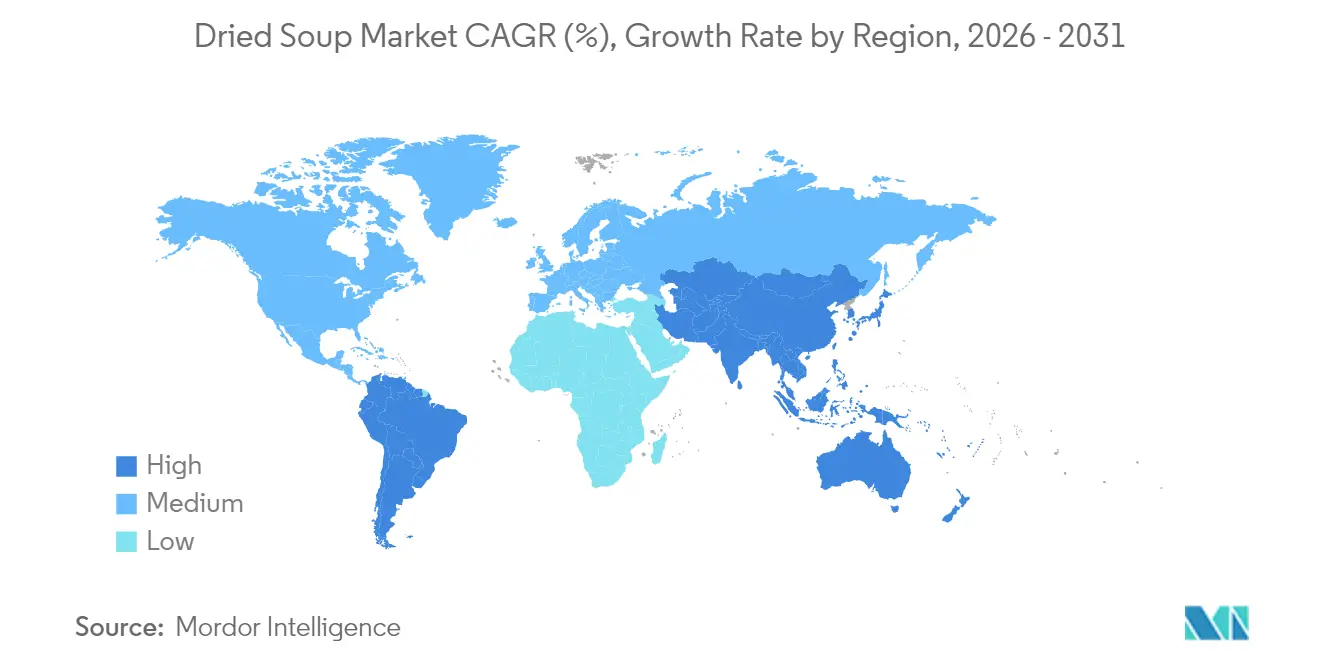

- Por geografia, a Ásia-Pacífico capturou 33,20% da receita global em 2025 e está prevista para liderar com um CAGR de 2,82% nos próximos cinco anos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Fatores Impulsionadores do Mercado de Sopas Desidratadas*

| Impulsionador | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente popularidade de sopas veganas e à base de plantas | +0.5% | Global, com Ásia-Pacífico e América do Norte liderando | Médio prazo (2-4 anos) |

| Premiumização e sopas gourmet | +0.3% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Embalagens sustentáveis e ecológicas | +0.4% | Europa liderando, adoção global | Médio prazo (2-4 anos) |

| Longa vida útil e portabilidade | +0.2% | Global, particularmente mercados emergentes | Curto prazo (≤ 2 anos) |

| Influência das redes sociais e influenciadores | +0.1% | Global, mais forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Demanda por soluções de refeições rápidas e fáceis | +0.2% | Global, centros urbanos como prioridade | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente popularidade de sopas veganas e à base de plantas

As formulações à base de plantas estão expandindo o mercado à medida que os fabricantes desenvolvem alternativas que atendem à demanda dos consumidores por produtos éticos e conscientes em relação à saúde. De acordo com dados do Conselho Internacional de Informação Alimentar de 2024, 3% da população dos Estados Unidos consumia alimentos à base de plantas exclusivamente, enquanto 55% os incorporavam por benefícios à saúde [1]Fonte: Conselho Internacional de Alimentos e Informação, "Pesquisa de Alimentos e Saúde IFIC 2024", foodinsight.org. A tendência evoluiu além da simples substituição de ingredientes para transformar toda a cadeia de valor, estabelecendo as sopas à base de plantas como produtos premium. A combinação de fatores de saúde, ambientais e éticos impulsiona o crescimento da demanda em vários segmentos demográficos. Os fabricantes estão expandindo seus portfólios de produtos para incluir ingredientes inovadores à base de plantas, perfis de sabor diversificados e conteúdo nutricional aprimorado para capturar uma base de consumidores mais ampla. Essa estratégia de expansão abrange o desenvolvimento de novos produtos, melhoria dos canais de distribuição e campanhas de marketing direcionadas para aumentar a penetração no mercado.

Premiumização e sopas gourmet

O posicionamento premium permite que os fabricantes mantenham a lucratividade por meio de ofertas diferenciadas que comandam preços mais altos, ajudando a compensar a volatilidade dos preços de commodities e a pressão sobre as margens. Essa estratégia é particularmente eficaz em mercados desenvolvidos, onde os consumidores cada vez mais veem a alimentação como uma escolha de estilo de vida, e não como sustento básico. Produtos com ingredientes gourmet, certificações orgânicas e receitas especializadas criam diferenciação significativa em relação aos concorrentes de marcas próprias. A incorporação de ingredientes premium e formulações inovadoras permite que os fabricantes estabeleçam propostas de valor únicas que ressoam com consumidores conscientes da qualidade. Os fabricantes estão investindo em pesquisa e desenvolvimento para criar variantes de produtos sofisticados que justifiquem preços premium. À medida que a inflação de commodities continua a afetar as margens de produtos padrão, os fabricantes estão deslocando estrategicamente seus portfólios em direção a ofertas premium para preservar e aumentar a lucratividade em condições de mercado competitivas. Essa transição requer análise cuidadosa do mercado, integração de insights do consumidor e decisões estratégicas de precificação para garantir a implementação bem-sucedida de estratégias de posicionamento premium.

Embalagens sustentáveis e ecológicas

A inovação em embalagens impulsiona a diferenciação competitiva à medida que a pressão regulatória e a conscientização dos consumidores convergem para exigir responsabilidade ambiental em toda a cadeia de valor. O concurso de inovação em embalagens da Sysco em 2024 destacou soluções biodegradáveis, incluindo a embalagem de carne bovina da Cargill, as sacolas biodegradáveis da Superior Foods e os recipientes de fibra moldada a seco da PA x PulPac, demonstrando o compromisso de todo o setor com materiais sustentáveis. A adoção de embalagens sustentáveis pelo setor de serviços de alimentação cria pressão a jusante sobre os fabricantes de bens de consumo embalados para adotar materiais semelhantes e manter a compatibilidade da cadeia de suprimentos. Os mercados europeus lideram a adoção devido a estruturas regulatórias rigorosas, mas a implementação global se acelera à medida que os diferenciais de custo diminuem e as preferências dos consumidores se voltam para marcas ambientalmente responsáveis. As iniciativas de embalagens sustentáveis vão além da substituição de materiais para abranger avaliações completas do ciclo de vida que otimizam a eficiência do transporte e as opções de descarte no fim da vida útil. A integração de métricas de sustentabilidade nos marcos de relatórios corporativos cria mecanismos de responsabilização que impulsionam a melhoria contínua no desempenho ambiental das embalagens.

Longa vida útil e portabilidade

A capacidade de armazenamento de longo prazo das sopas desidratadas as estabelece como itens fundamentais de estoque, garantindo a disponibilidade de alimentos e a eficiência operacional durante interrupções na cadeia de suprimentos. Os avanços tecnológicos em desidratação e conservação prolongam a viabilidade do produto enquanto mantêm a integridade do sabor, permitindo que os fabricantes reduzam o desperdício de alimentos em toda a cadeia de distribuição. As características de portabilidade ressoam particularmente com os consumidores urbanos que priorizam a conveniência e a eficiência de espaço em ambientes de vida compactos, onde a otimização do armazenamento se torna crítica. A combinação de vida útil prolongada e embalagem compacta cria propostas de valor que atraem mercados de preparação para emergências, segmentos de recreação ao ar livre e aplicações de envio internacional, onde as alternativas frescas tradicionais se mostram impraticáveis. As considerações de resiliência da cadeia de suprimentos após as recentes perturbações globais reforçam a preferência dos consumidores por produtos que proporcionam segurança alimentar sem comprometer a qualidade nutricional.

Análise do Impacto das Restrições do Mercado de Sopas Desidratadas*

| Restrição | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preferência do consumidor por alternativas frescas e caseiras | -0.3% | Global, mais forte em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Percepções negativas em relação à saudabilidade | -0.2% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Desafios de eficiência produtiva | -0.2% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Interrupções na cadeia de suprimentos | -0.1% | Global, com riscos de concentração regional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preferência do consumidor por alternativas frescas e caseiras

A consciência sobre saúde e o engajamento culinário impulsionam a migração dos consumidores em direção a ingredientes frescos e métodos de preparo doméstico que proporcionam maior controle sobre o conteúdo nutricional e a personalização do sabor. O desenvolvimento de habilidades culinárias induzido pela pandemia criou mudanças comportamentais duradouras, à medida que os consumidores descobriram satisfação no preparo de refeições e na seleção de ingredientes, que vai além das considerações de conveniência. As plataformas de redes sociais amplificam as tendências de culinária com ingredientes frescos por meio do compartilhamento de receitas e demonstrações culinárias que posicionam as alternativas caseiras como escolhas de estilo de vida alcançáveis e desejáveis. A disponibilidade de ingredientes frescos por meio de cadeias de suprimentos aprimoradas e entrega de supermercados online reduz as barreiras ao preparo doméstico que anteriormente favoreciam as alternativas processadas. As considerações econômicas favorecem cada vez mais os ingredientes frescos, à medida que a inflação dos preços de commodities afeta os produtos embalados de forma mais severa do que os produtos agrícolas básicos, criando vantagens de custo para o preparo doméstico.

Percepções negativas em relação à saudabilidade

Os consumidores veem cada vez mais os alimentos processados de forma negativa devido aos seus aditivos artificiais, altos níveis de sódio e valor nutricional limitado, que contradizem as preferências atuais de saúde e bem-estar. A percepção dos alimentos processados como não saudáveis levou a uma mudança no comportamento do consumidor, com muitos buscando ativamente alternativas que se alinhem com seus objetivos de bem-estar. Os fabricantes enfrentam maior supervisão regulatória, exigindo reformulações de produtos para reduzir sódio, conservantes artificiais e realçadores de sabor. Essas mudanças regulatórias visam abordar preocupações de saúde pública e se alinhar com as preferências dos consumidores em evolução por opções mais saudáveis. A demanda do movimento de rótulo limpo por transparência de ingredientes e formulações mais simples desafia os métodos tradicionais de produção de sopas desidratadas, forçando os fabricantes a reconsiderar seus processos de produção e o fornecimento de ingredientes. A necessidade de reformular produtos e ajustar estratégias de marketing para abordar preocupações com a saúde requer investimento significativo em pesquisa, desenvolvimento e novos processos de fabricação. No entanto, a sensibilidade ao preço nessas categorias pode limitar os retornos potenciais, criando um equilíbrio desafiador entre atender às demandas dos consumidores e manter a lucratividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sopas Desidratadas

Por Tipo de Produto:

Variantes Instantâneas Lideram por Meio da Inovação em ConveniênciaA sopa desidratada instantânea detém uma participação de mercado de 54,10% em 2025 e está projetada para crescer a um CAGR de 1,78% até 2031. Esse crescimento decorre da melhoria da tecnologia de preservação de sabor e dos métodos de preparo simplificados que atraem consumidores com pouco tempo disponível. A liderança de mercado do segmento instantâneo reflete a preferência dos consumidores por conveniência em detrimento do cozimento tradicional, especialmente em áreas urbanas onde o espaço limitado na cozinha e o tempo favorecem soluções de refeições rápidas. As variantes de sopas desidratadas compõem a participação de mercado restante, posicionando-se como opções premium com perfis de sabor aprimorados e ingredientes visíveis para consumidores que podem dedicar mais tempo ao preparo.

Os processos de fabricação aprimorados na produção de sopas instantâneas reduzem os custos enquanto mantêm as margens de lucro nos canais de distribuição. O crescimento do segmento está alinhado com a crescente urbanização global, que impulsiona uma demanda consistente por opções de refeições convenientes entre profissionais que trabalham e domicílios unipessoais. O desenvolvimento de produtos no segmento instantâneo agora enfatiza a certificação orgânica, opções à base de plantas e sabores únicos para distinguir os produtos das ofertas padrão e apoiar preços premium. Por exemplo, em outubro de 2023, a empresa Atlante lançou uma linha de sopas instantâneas de leguminosas em copo, disponíveis em diferentes sabores, como curry, picante e mediterrâneo. Os produtos são adequados para veganos e ricos em proteínas.

Por Categoria:

O Impulso das Opções à Base de Plantas Impulsiona a Liderança VegetarianaAs formulações de sopas vegetarianas comandam 51,30% de participação de mercado em 2025 e projetam o crescimento mais rápido a um CAGR de 1,96% até 2031, refletindo mudanças dietéticas globais que vão além das considerações éticas para abranger prioridades de saúde e sustentabilidade ambiental. De acordo com a pesquisa Food Frontier 2024 sobre comportamentos alimentares na Austrália, a melhoria da saúde emergiu como o principal fator motivador, com 60% dos participantes de dieta vegetariana selecionando os benefícios à saúde como sua principal motivação. Os fatores ambientais influenciaram 33% dos entrevistados, enquanto as considerações éticas motivaram 26% dos participantes. A posição de liderança da categoria demonstra a adaptação bem-sucedida dos fabricantes às mudanças nas preferências dos consumidores por meio de opções expandidas de proteínas à base de plantas e perfis de sabor aprimorados que satisfazem tanto os consumidores vegetarianos quanto os flexitarianos. As variantes não vegetarianas mantêm uma presença significativa no mercado por meio de posicionamento premium e formulações ricas em proteínas que atraem demografias conscientes do condicionamento físico que buscam soluções convenientes de nutrição pós-treino.

O segmento de sopas vegetarianas demonstra custos de insumos mais baixos, pois as proteínas à base de plantas exibem flutuações de preço reduzidas em comparação com as proteínas animais, mantendo as margens de lucro durante os aumentos de preços de commodities. A pesquisa e o desenvolvimento em sopas vegetarianas incorporam componentes funcionais, incluindo probióticos, superalimentos e adaptógenos, estabelecendo esses produtos como ofertas de saúde e bem-estar, e não como itens de conveniência. A fabricação de formulações à base de plantas permite eficiência operacional por meio de aquisição consistente de matérias-primas e métodos de produção uniformes em múltiplas regiões geográficas.

Por Canal de Distribuição:

A Migração Digital Acelera Apesar da Dominância TradicionalAs lojas de varejo online emergem como o canal de distribuição de crescimento mais rápido, com um CAGR de 2,55% até 2031, apesar de os supermercados e hipermercados manterem 54,05% de participação de mercado em 2025, refletindo a adoção digital acelerada pela pandemia que cria novas dinâmicas competitivas no varejo alimentar. O crescimento do comércio eletrônico de alimentos da Coreia do Sul de 12% ano a ano em 2023, representando 30% do total de vendas de comércio eletrônico, demonstra o potencial de expansão do canal em mercados desenvolvidos com infraestrutura digital robusta, de acordo com dados do USDA de 2023.

O crescimento do canal digital beneficia marcas menores que carecem de ampla presença no varejo físico, mas se destacam no engajamento direto com o consumidor e em estratégias de marketing direcionadas. As lojas de conveniência e mercearias capturam uma participação de mercado moderada por meio de vantagens de localização e oportunidades de compra por impulso que favorecem ocasiões de consumo imediato. Os canais de varejo tradicionais enfrentam pressão sobre as margens dos concorrentes online, enquanto se adaptam às mudanças nos padrões de compras dos consumidores que priorizam a conveniência e a variedade de produtos em detrimento das experiências em lojas físicas.

Análise Geográfica

Mercado de Sopas Desidratadas na APAC

A participação de mercado de 33,20% da Ásia-Pacífico em 2025, combinada com um crescimento de CAGR de 2,82% até 2031, posiciona a região como o principal motor da expansão do mercado de sopas desidratadas, impulsionado pela rápida urbanização e pela evolução das preferências alimentares que favorecem a praticidade sem abandonar os perfis de sabor tradicionais. A transição demográfica da região em direção a domicílios com dupla renda e tempos de deslocamento mais longos cria uma demanda sustentada por soluções de refeições rápidas que mantêm o valor nutricional e a autenticidade cultural. De acordo com dados do Ministério de Assuntos Internos e Comunicações de 2024, havia 13 milhões de domicílios com dupla renda no Japão. A crescente consciência sobre saúde em toda a região favorece cada vez mais produtos com rótulos limpos e ingredientes funcionais que se alinham às filosofias tradicionais de bem-estar, ao mesmo tempo em que oferecem benefícios modernos de praticidade.

Mercado de Sopas Desidratadas na América do Norte e Europa

Os mercados da América do Norte e da Europa demonstram padrões de consumo maduros com taxas de crescimento moderadas que refletem a penetração de mercado já estabelecida e a crescente concorrência de alternativas frescas e marcas emergentes que desafiam os players tradicionais. Os mercados europeus lideram as iniciativas de sustentabilidade por meio de marcos regulatórios que impulsionam a inovação em embalagens e a transparência no fornecimento de ingredientes, criando vantagens competitivas para as marcas que integram com sucesso a responsabilidade ambiental em suas propostas de valor. O foco da região no posicionamento premium e na qualidade artesanal permite a expansão das margens, apesar das pressões de volume decorrentes de consumidores preocupados com a saúde que migram para métodos de preparo frescos.

Mercado de Sopas Desidratadas na América do Sul e MEA

Os mercados emergentes da América do Sul, do Oriente Médio e da África apresentam oportunidades de crescimento significativas impulsionadas pela urbanização, pelo aumento da renda disponível e pelo desenvolvimento de infraestrutura que apoia os canais modernos de distribuição no varejo. Essas regiões se beneficiam de taxas mais baixas de penetração de mercado, que criam potencial de expansão tanto para marcas internacionais quanto para fabricantes locais que compreendem as preferências culturais e os requisitos de sensibilidade ao preço. Os padrões de desenvolvimento econômico nesses mercados favorecem produtos de conveniência à medida que as mudanças de estilo de vida reduzem o tempo disponível para cozinhar, ao mesmo tempo em que aumentam a exposição às tendências alimentares globais por meio da mídia digital e das viagens internacionais. O desenvolvimento da cadeia de suprimentos e as capacidades de fabricação local tornam-se fatores críticos de sucesso para capturar o crescimento em mercados emergentes, onde os custos de importação e a volatilidade cambial podem impactar significativamente a acessibilidade e a competitividade de preços dos produtos.

Panorama regulatório

Os fabricantes globais de sopas desidratadas operam sob uma estrutura em camadas que combina regras nacionais de segurança alimentar com padrões internacionais amplamente referenciados para aditivos, contaminantes e rotulagem. Em novembro de 2025, a Comissão do Codex Alimentarius da FAO/OMS (CAC48) atualizou o Padrão Geral para Contaminantes e Toxinas em Alimentos e Rações (CXS 193-1995), adotando novos níveis máximos de chumbo em ervas culinárias desidratadas (2,0 mg/kg), uma categoria de insumo relevante para misturas de sopas ricas em ervas e condimentos que circulam entre fronteiras.

Na União Europeia, o Regulamento (UE) nº 1169/2011 continua a moldar a rotulagem e a transparência dos ingredientes, incluindo requisitos relacionados à origem do ingrediente primário quando ela difere da origem declarada do alimento. A conformidade de aditivos também é uma área de monitoramento ativo para formulações de sopas secas que usam hidrocoloides e estabilizantes: o Regulamento (UE) 2026/196, adotado em 28 de janeiro de 2026, alterou as especificações de uso para espessantes comuns, como goma de alfarroba (E 410), goma guar (E 412) e goma xantana (E 415), levando a atualizações de especificações e documentação de fornecedores para produtos vendidos na UE. Além dos requisitos regulatórios, as expectativas de auditoria também estão evoluindo, com a FSSC 22000 lançando a Versão 7 em maio de 2026, apoiando expectativas mais estritas de gestão de segurança alimentar, referenciadas pela GFSI, em cadeias de suprimento globais.

Análise da cadeia de valor

A cadeia de valor da sopa desidratada começa com insumos agrícolas (vegetais, ervas, especiarias, leguminosas e ingredientes de origem animal para variantes não vegetarianas), seguidos por pré-processamento, desidratação ou liofilização, moagem/mistura e co-empacotamento em sachês, envelopes, copos ou formatos multiporção. O nó de desidratação é uma etapa de conversão de alta intensidade energética em que o rendimento, a confiabilidade de combustível e as restrições de secadores ou condensadores podem se tornar gargalos estruturais, restringindo a disponibilidade de ingredientes-chave, como vegetais desidratados e misturas de ervas, e amplificando a volatilidade dos custos de conversão.

Os riscos de qualidade e conformidade se concentram no fornecimento agrícola e na desidratação/moagem, pois questões como carga microbiana, cor e atributos sensoriais fundamentais muitas vezes não podem ser corrigidas após a secagem. A jusante, marcas e fabricantes contam com uma combinação de fornecimento direto ao varejo, distribuidores e comércio eletrônico; parcerias também são usadas para preencher lacunas de capacidade e acelerar a escala. Por exemplo, em março de 2025, a Purition começou a fabricar sopas instantâneas para a Soul Kitchen para ajudar a escalar a produção e apoiar a expansão no varejo e em serviços de alimentação, enquanto a Nature Foods Company Limited (NFC) moveu a I.SOUP para uma distribuição voltada à exportação por meio de acordos exclusivos em julho de 2025 para a Austrália (Sunny Trading) e o Japão (THAK), destacando como as relações com distribuidores podem abrir novos mercados para misturas de sopa de longa duração.

Cenário Competitivo

O mercado de sopas desidratadas demonstra consolidação moderada, com as principais empresas, incluindo Campbell's, Unilever e Nestlé, comandando participação de mercado substancial por meio de suas marcas estabelecidas, extensas redes de distribuição e capacidades de inovação de produtos. No entanto, as recentes mudanças no comportamento do consumidor revelam uma preferência crescente por marcas menores e autênticas que desafiam os líderes de mercado tradicionais por meio de estratégias diretas ao consumidor e posicionamento premium que ressoa com demografias conscientes da saúde.

O cenário competitivo favorece cada vez mais as empresas que integram iniciativas de sustentabilidade, capacidades de marketing digital e inovação de produtos para diferenciar suas ofertas em uma categoria cada vez mais comoditizada. Os padrões estratégicos em todo o setor se concentram na premiumização, na integração da sustentabilidade e na transformação digital, à medida que os fabricantes respondem às mudanças nas expectativas dos consumidores e às pressões sobre as margens decorrentes da inflação de commodities.

A atividade de fusões e aquisições permanece elevada, à medida que as empresas buscam adquirir capacidades em formulações à base de plantas, embalagens sustentáveis e canais de distribuição direta ao consumidor que aprimoram o posicionamento competitivo. Oportunidades de espaço em branco emergem em segmentos de alimentos funcionais, perfis de sabor étnicos e formulações orgânicas premium, onde a disposição dos consumidores em pagar preços mais altos cria potencial de expansão de margens para marcas inovadoras que executam estratégias de diferenciação.

Líderes do Setor de Sopas Desidratadas

Campbell Soup Company

Nestlé S.A.

Unilever Plc

Ajinomoto Co. Ltd.

The Kraft Heinz Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Sopas Desidratadas Cobertas neste Relatório

- The Campbell Soup Company

- Unilever PLC

- Nestlé S.A.

- The Kraft Heinz Company

- Premier Foods Group Ltd

- Ottogi Co., Ltd.

- General Mills Inc.

- Conagra Brands Inc.

- Baxters Food Group Ltd

- Ajinomoto Co., Inc.

- Hain Celestial Group

- B&G Foods Holding Corp.

- Nissin Foods Holdings Co.

- Tata Consumer Products Limited

- Pacific Foods of Oregon

- Maruchan Inc.

- Bonduelle S.A.

- Ainsley Harriott Food Company Limited

- Funk Foods Private Limited (Simplify Foods)

- Kettle & Fire Inc.

Oportunidades de mercado e perspectivas futuras

Está se formando um espaço em branco de produto em torno de sopas instantâneas premium e de rótulo limpo que utilizam liofilização ou outras abordagens avançadas de secagem para melhorar a reidratação, a integridade dos ingredientes e a percepção de frescor, alinhando-se com o escrutínio dos consumidores sobre nutrição e transparência de ingredientes em uma categoria madura. Essa mudança tem reforço tangível do lado da oferta: a Van Drunen Farms concluiu uma expansão de 50 milhões de USD em sua unidade de liofilização em Illinois em janeiro de 2025, dobrando a capacidade de processamento de frutas e vegetais orgânicos, o que pode melhorar o acesso a ingredientes desidratados de maior qualidade usados em misturas de sopa vegetais e vegetarianas.

A oportunidade geográfica está ligada à escala da Ásia-Pacífico e a seus ecossistemas de ingredientes, onde formatos instantâneos e o alinhamento com sabores locais sustentam o crescimento de volume, e onde grandes plataformas de ingredientes estão ampliando a capacidade. Em janeiro de 2026, a Aviko iniciou obras de expansão em seu site de desidratação de batata na província de Gansu, China, aumentando a capacidade de produção de ingredientes de batata desidratada que atendem aos mercados asiáticos, relevantes para misturas de sopa à base de batata e sistemas espessantes. Outra trilha de oportunidade liga a sustentabilidade ao fornecimento de insumos por meio de modelos de valorização de excedentes: o Projeto Sopa no Mercado Mayorista Lo Valledor processa cerca de 1,5 a 2 toneladas de vegetais excedentes por mês em produtos de sopa desidratada, destacando um caminho replicável para marcas e fabricantes construírem alegações de sustentabilidade enquanto garantem insumos vegetais alternativos.

Desenvolvimento Recente da Indústria no Mercado de Sopas Desidratadas

- Junho de 2026: A The Campbell's Company lançou uma sopa condensada de macarrão com frango sem glúten em colaboração com a Banza, usando massa de grão-de-bico. A parceria tem como alvo consumidores que buscam sabores familiares e reconfortantes com formulações adequadas a restrições alergênicas e dietéticas, aumentando a pressão competitiva sobre os líderes estabelecidos para reformular linhas convencionais para necessidades dietéticas específicas.

- Abril de 2026: A Sumitomo Corporation of Americas anunciou uma parceria de varejo nacional para lançar sopas instantâneas liofilizadas premium nas lojas Target em todo o país a partir de maio de 2026. A medida amplia o acesso de massa para formatos liofilizados e intensifica a concorrência por espaço nas gôndolas com as misturas de sopa desidratada tradicionais.

- Março de 2025: A Purition firmou uma parceria estratégica com a Soul Kitchen, na qual a Purition assumiu a fabricação das sopas instantâneas da Soul Kitchen. Ao combinar escala de fabricação com uma proposta de marca premium, a colaboração fortalece a confiabilidade do fornecimento e permite uma expansão mais amplo nos canais de varejo e serviços de alimentação.

Mercado de Sopas Desidratadas Escopo do relatório e metodologia de pesquisa

Definição e cobertura do mercado

Para esta metodologia, o mercado de sopas desidratadas inclui produtos de sopa acabados, de longa duração, vendidos em forma seca e destinados a ser reconstituídos com água antes do consumo, contabilizados no nível do fabricante em termos de valor.

Exclusões de escopo: excluímos sopas enlatadas, refrigeradas e congeladas, e também excluímos categorias mais amplas de kits de refeição ou tigelas de macarrão que não são vendidas como misturas de sopa desidratada.

Visão geral da segmentação

- Por Tipo de Produto

- Sopa Desidratada Instantânea

- Sopa Desidratada Desidratada

- Por Categoria

- Sopa Vegetariana

- Sopa Não Vegetariana

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer limites claros de mercado e construir insumos práticos que pudessem ser defendidos durante a validação. Revisamos fontes públicas, como estatísticas de categorias alimentares do USDA e do ERS, séries de preços do US Census e do Bureau of Labor Statistics, fluxos comerciais do UN Comtrade para alimentos preparados desidratados e indicadores de oferta de alimentos da FAO para entender a direção da demanda e a movimentação de preços.

Além disso, consultamos relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa para entender o posicionamento de produtos e as mudanças de distribuição. Quando necessário, assinaturas pagas foram usadas apenas para dados financeiros e triagem de notícias de empresas, buscas de patentes relacionadas a melhorias em desidratação e embalagem, e visões seletivas de importação e exportação em nível de embarque para verificar a consistência em regiões fortemente ligadas ao comércio. Esses exemplos não são exaustivos, e muitas outras fontes públicas também foram revisadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram realizadas com uma combinação de fabricantes de alimentos embalados, fornecedores de ingredientes e soluções de desidratação, distribuidores e partes interessadas alinhadas ao varejo ou aos serviços de alimentação. As discussões foram distribuídas pelas principais regiões de consumo, de modo que a lógica de precificação, o mix de canais e as premissas de formato de produto pudessem ser ajustados quando as realidades locais diferiam. Também usamos esses insumos para preencher lacunas sobre a atividade de empresas privadas, a intensidade promocional e os padrões típicos de tamanho de embalagem, que raramente são consistentes nos relatórios públicos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Executivos C-level: 12% | Ásia-Pacífico: 39% |

| Nível médio: 45% | Líderes funcionais/de unidade: 29% | EMEA: 35% |

| Participantes menores: 21% | Gerentes: 59% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma reconstrução top-down, em que os sinais de demanda de sopas embaladas foram traduzidos em valor de sopa desidratada usando a direção do consumo em nível regional, a penetração do mix de longa duração e os pontos de preço em nível de fabricante. Para manter o modelo fundamentado, os totais foram então verificados com aproximações bottom-up seletivas, como a amostragem de preços de embalagens de marcas e de rótulo próprio, mapeando-os para volumes típicos e testando as receitas implícitas em relação ao feedback de fornecedores e canais.

Alguns dos insumos mais relevantes no modelo foram a evolução do preço médio de venda por formato de embalagem, a mudança de participação entre sachês e copos, as tendências de conveniência doméstica que alteram a frequência de compra, o mix entre varejo e serviços de alimentação, e os efeitos inflacionários específicos de cada região sobre alimentos embalados. Quando a visibilidade bottom-up era fraca para mercados menores, usamos indicadores substitutos, como intensidade comercial, presença de varejo moderno e faixas de penetração validadas por especialistas, e depois as refinamos durante a revisão.

Para a previsão, foi utilizada uma análise de cenários com um caso-base orientado pelo consenso de especialistas, apoiado por suavização de séries temporais nos preços para evitar reações excessivas a picos isolados. O caminho final foi definido somente após as premissas formarem uma narrativa coerente entre volume, precificação e evolução de canais.

Validação de dados e ciclo de atualização

A validação é feita em camadas para que um único ponto de dado não influencie o resultado de forma excessiva. Comparamos o modelo com sinais independentes, como movimentação comercial, direção dos preços de alimentos embalados e mudanças visíveis de portfólio, e depois investigamos qualquer região que pareça fora do padrão em relação ao cenário de demanda conhecido.

Antes da aprovação final, o trabalho passa por revisões internas de analistas que verificam a aritmética, as definições e a continuidade ano a ano, seguidas por gatilhos de recontato quando uma premissa-chave parece estar se distanciando da realidade do mercado. Os relatórios são atualizados anualmente, e eventos relevantes podem levar a ajustes intermediários. Pouco antes da entrega, é feita uma revisão final para que os clientes recebam a visão mais atual disponível.

Comparação da estimativa de mercado de sopas desidratadas da Mordor Intelligence com outras estimativas publicadas

Os números publicados sobre sopas desidratadas costumam diferir porque as empresas não contabilizam sempre o mesmo conjunto de produtos, nível de vendas ou base de precificação, e também escolhem anos-base diferentes para seu valor principal. As diferenças também podem surgir de quanto um modelo se apoia em totais amplos de alimentos embalados em vez de verificações específicas da categoria.

Neste estudo, os principais fatores de divergência foram se os formatos de copo instantâneo são agrupados com as tigelas de macarrão mais amplas, se os valores são captados no nível de saída de fábrica do fabricante ou no preço de venda no varejo, e se a moeda e a inflação são tratadas em dólares constantes ou nominais. Uma ligação mais estreita entre o mix de formatos de embalagem, os sinais de demanda regional e a movimentação validada de preço médio de venda reduz o risco de sobrestimar o valor em regiões onde a precificação é volátil.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,81 bilhões de USD (2026) | |

| Publicadora de Dados do Setor A | 9,49 bilhões de USD (2024) | Usa um ano-base anterior e parece reportar uma categoria mais amplo de sopas desidratadas, apoiada em relatórios de receita por tipo de embalagem e canal, o que também pode refletir precificação de estágio posterior em alguns mercados. |

| Consultoria Global B | 2,70 bilhões de USD (2026) | Usa uma definição mais restrita, focada em produtos de sopa desidratada comercializados comercialmente, com uma construção de crescimento de longo horizonte, o que pode subestimar as misturas de sopa desidratada de varejo convencionais e tratar formatos de refeição de longa duração adjacentes de forma diferente. |

A dispersão entre esses números reflete principalmente escolhas de escopo e de ponto de preço, e não simples diferenças de cálculo. Quando os mixes de copo e sachê são contabilizados apenas como sopa desidratada acabada vendida no nível do fabricante e mantidos em termos de dólares constantes, a estimativa permanece mais próxima de variáveis de demanda e preço repetíveis, que é a abordagem aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sopas desidratadas?

O mercado está em USD 6,81 bilhões em 2026 e está projetado para atingir USD 7,33 bilhões até 2031, crescendo a um CAGR de 1,49% no período 2026-2031.

Qual segmento de produto lidera o mercado de sopas desidratadas?

As variantes instantâneas ocupam a posição de liderança com 54,10% da receita em 2025 e continuarão se expandindo a um CAGR de 1,78% até 2031.

Por que as sopas vegetarianas superam as outras categorias?

As linhas vegetarianas se beneficiam da adoção de dietas à base de plantas, preocupações com sustentabilidade e estabilidade de custos, resultando em um CAGR de 1,96% e mais da metade das vendas da categoria.

Qual é a importância do comércio eletrônico para as vendas de sopas desidratadas?

O varejo online é o canal de crescimento mais rápido, avançando a um CAGR de 2,55% à medida que os consumidores adotam a conveniência, modelos de assinatura e maior variedade de sortimento.

Página atualizada pela última vez em: