Tamanho e Participação do Mercado de Sopas na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.53 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sopas na Europa por Mordor Intelligence

O tamanho do mercado europeu de sopas foi avaliado em USD 2,53 bilhões em 2025 e estima-se que cresça de USD 2,57 bilhões em 2026 para atingir USD 2,76 bilhões até 2031, a uma CAGR de 1,44% durante o período de previsão (2026-2031). Embora as sopas enlatadas estáveis em prateleira continuem sendo o tipo de produto mais comum, há uma mudança perceptível em direção a opções de sopas refrigeradas e à base de plantas, que têm preços mais elevados e impulsionam o crescimento do valor. Os varejistas estão cada vez mais descontinuando produtos de venda mais lenta e pressionando por embalagens recicláveis para atender às metas de economia circular da União Europeia para 2030. Isso levou os fabricantes a adotar embalagens em sachê mais rapidamente. No sul e no leste da Europa, os consumidores são mais sensíveis ao preço, o que limita a demanda por produtos premium. No entanto, no norte da Europa, a crescente popularidade das dietas flexitarianas, que envolvem a redução do consumo de carne, aumentou a demanda por opções de sopas vegetarianas. O mercado é moderadamente fragmentado, com marcas próprias oferecendo sabores semelhantes às marcas estabelecidas a preços mais baixos. Essa concorrência está forçando os principais players a se destacarem, concentrando-se na transparência do fornecimento de ingredientes e em soluções de embalagem ecologicamente corretas.

Principais Conclusões do Relatório

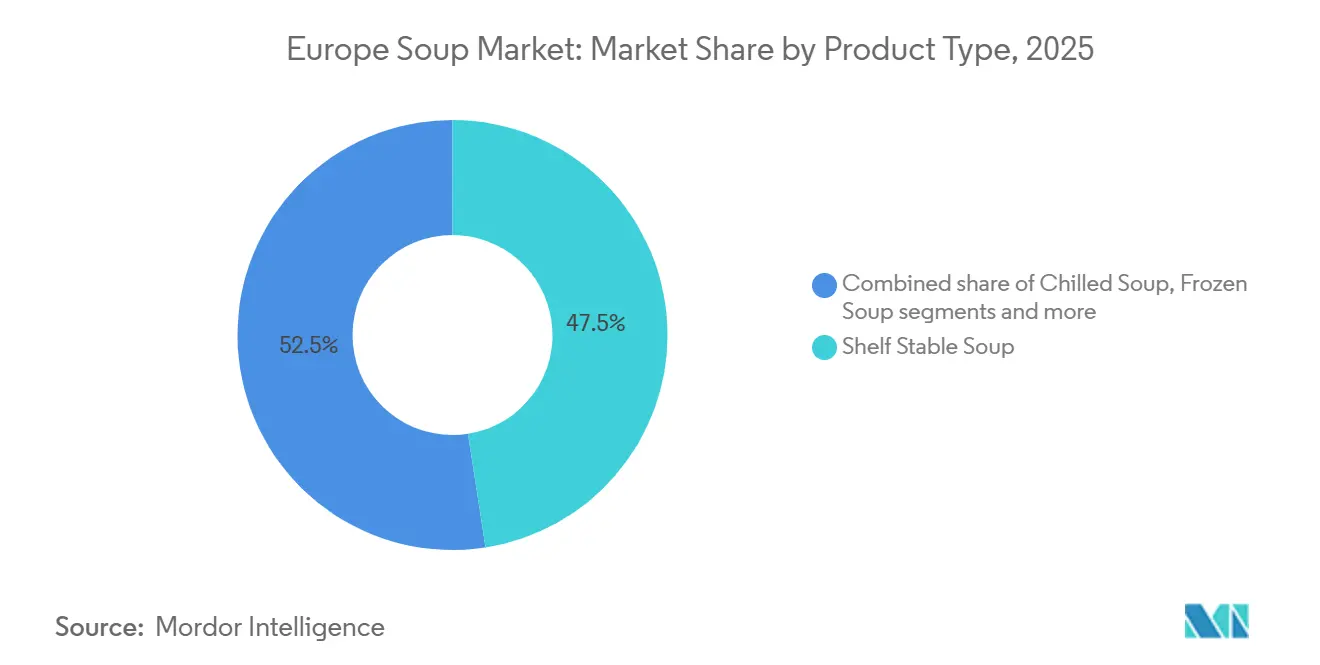

- Por tipo de produto, as sopas enlatadas estáveis em prateleira dominaram o mercado em 2025, respondendo por 47,54% da participação de mercado. Em contrapartida, a sopa refrigerada deve expandir-se a uma CAGR de 3,54% até 2031, superando todos os outros formatos.

- Por categoria, as variantes não vegetarianas detinham 65,72% da participação do mercado europeu de sopas em 2025, enquanto as linhas vegetarianas devem crescer a uma CAGR de 3,02% até 2031.

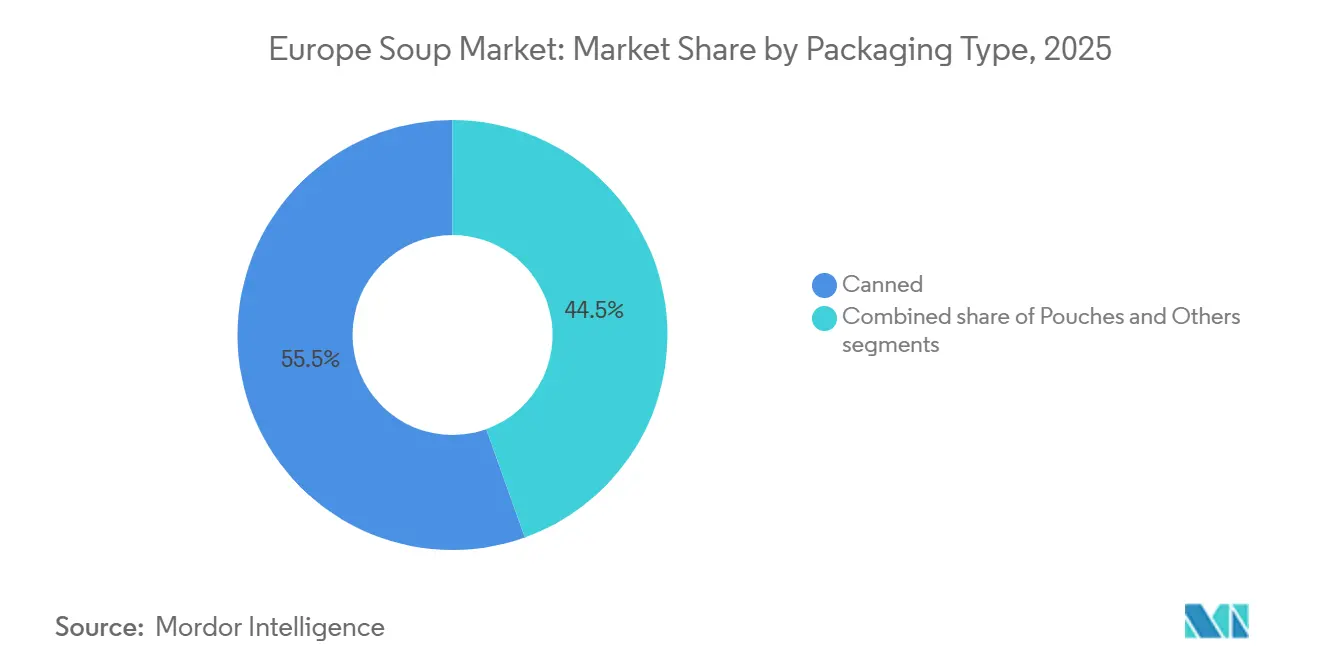

- Por tipo de embalagem, as latas responderam por 55,48% do tamanho do mercado europeu de sopas em 2025; os sachês representaram o tipo de embalagem de crescimento mais rápido, avançando a uma CAGR de 2,56% de 2026 a 2031.

- Por canal de distribuição, os supermercados e hipermercados responderam por 43,85% das vendas em 2025; no entanto, o varejo online deve crescer a uma CAGR de 3,05% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sopas na Europa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por alimentos convenientes e prontos para consumo | +0.3% | Concentração no Reino Unido, Alemanha, França | Médio prazo (2-4 anos) |

| Crescimento de ofertas de sopas à base de plantas e veganas | +0.2% | Europa Ocidental (Reino Unido, Países Baixos, Suécia), expandindo-se para a Polônia | Longo prazo (≥ 4 anos) |

| Premiumização e demanda por produtos gourmet | +0.2% | Reino Unido, Suíça, Países Baixos, centros urbanos na Alemanha e França | Médio prazo (2-4 anos) |

| Mudança em direção a produtos com rótulo limpo e transparentes | +0.15% | Em toda a Europa, impulsionada pela harmonização regulatória | Longo prazo (≥ 4 anos) |

| Inovação em funcionalidade e sustentabilidade de embalagens | +0.15% | Em toda a Europa, acelerada na Alemanha, França e Países Baixos devido à conformidade com o PPWR | Curto prazo (≤ 2 anos) |

| Crescimento de lançamentos sazonais e de edição limitada | +0.1% | Reino Unido, Alemanha, picos sazonais no 4º trimestre | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por alimentos convenientes e prontos para consumo

A demanda por opções de refeições convenientes está impulsionando o mercado europeu de sopas, pois estilos de vida agitados e mudanças nos hábitos de trabalho deixam os consumidores com menos tempo para preparar refeições. À medida que mais pessoas retornam às rotinas de escritório, a demanda por opções convenientes de almoço, como sopa, aumentou de forma constante. De acordo com o Conselho de Desenvolvimento da Agricultura e Horticultura do Reino Unido, o consumo de sopa aumentou 0,1% em março de 2025, refletindo essa tendência[1]Fonte: Conselho de Desenvolvimento da Agricultura e Horticultura, "Tendências de Culinária do Consumidor: Refeições Saudáveis e Convenientes em Alta", ahdb.org.uk. Sopas prontas para consumo, como as variedades ambiente e refrigeradas que podem ser aquecidas em minutos, estão se tornando uma escolha popular para dias de semana agitados. Essas sopas oferecem uma alternativa simples e com porção controlada em relação às refeições para viagem ou congeladas. Tanto os varejistas de marcas próprias quanto as marcas conhecidas estão expandindo suas ofertas de sopas para atender a essa demanda. Inovações em embalagens, como tampas reseláveis e designs portáteis, estão tornando as sopas ainda mais atraentes para almoços rápidos na mesa de trabalho ou consumo em movimento.

Crescimento de ofertas de sopas à base de plantas e veganas

O crescimento das opções de sopas à base de plantas e veganas está impulsionando o mercado europeu de sopas, à medida que mais pessoas adotam dietas flexitarianas, vegetarianas e veganas. Essa tendência é particularmente pronunciada na Alemanha, que possui a maior população vegetariana da Europa e mais de 1,5 milhão de veganos, de acordo com a ProVeg em abril de 2024[2]Fonte: Organização ProVeg, "Capture o Maior Público Flexitariano da Europa Compreendendo os Consumidores Alemães", proveg.org. Para atender a essa demanda, as marcas estão introduzindo sopas inovadoras à base de plantas que atendem tanto aos consumidores preocupados com a saúde quanto aos focados em conveniência. Por exemplo, a Heinz UK lançou sua sopa cremosa de tomate com feijão e salsichas em 2023, que combina proteína vegetal com sabores familiares para atrair um público mais amplo. As sopas à base de plantas estão ganhando popularidade devido aos seus benefícios ambientais, como menores emissões de carbono em comparação com as sopas à base de animais. Melhorias no sabor e na textura também estão incentivando mais consumidores, especialmente aqueles que são ambientalmente conscientes ou que buscam opções ricas em proteínas, a experimentar esses produtos.

Inovação em funcionalidade e sustentabilidade de embalagens

A inovação em embalagens está desempenhando um papel significativo na transformação do mercado europeu de sopas, à medida que tanto as regulamentações quanto as preferências dos consumidores impulsionam opções mais sustentáveis e fáceis de usar. O Regulamento da União Europeia sobre Embalagens e Resíduos de Embalagens, que entrou em vigor em janeiro de 2025, proíbe o uso de substâncias per e polifluoroalquílicas e exige que todas as embalagens sejam recicláveis até 2030[3]Fonte: Comissão Europeia, "Resíduos de Embalagens", environment.ec.europa.eu. Isso levou marcas e fabricantes a se afastarem dos laminados multicamadas tradicionais, que são mais difíceis de reciclar. Em resposta, as empresas estão introduzindo soluções avançadas de embalagem. Por exemplo, o Pouch5 da Gualapack, lançado em 2024, é um sachê de material único compatível com máquinas padrão de forma-enchimento-selagem e atende aos requisitos de reciclagem em calçada em países como Itália e Espanha. Da mesma forma, o Liquiflex AmPrima da Amcor, lançado em 2025, remove as barreiras de alumínio mantendo a resistência ao oxigênio, tornando-o adequado para sopas estáveis em prateleira.

Mudança em direção a produtos com rótulo limpo e transparentes

A mudança em direção a produtos com rótulo limpo e transparentes é um fator-chave que impulsiona o mercado europeu de sopas. Os consumidores e os reguladores estão cada vez mais focados em listas de ingredientes mais simples e naturais. Em resposta, muitos fabricantes estão reformulando suas receitas para cumprir as diretrizes mais rígidas sobre aditivos e nutrição estabelecidas pela Autoridade Europeia para a Segurança dos Alimentos. Isso levou à remoção de corantes artificiais, realçadores de sabor e alto teor de sódio de muitos produtos. Países como Alemanha e França estão particularmente focados na transparência, com os consumidores favorecendo marcas que exibem claramente as origens de seus ingredientes e detalhes de processamento. Isso é frequentemente feito por meio de códigos QR escaneáveis ou rótulos claros nas embalagens. Embora a reformulação de produtos para atender aos padrões de rótulo limpo possa aumentar os custos de produção, pesquisas realizadas em 2025 revelaram que os consumidores europeus estão dispostos a pagar um preço premium por produtos livres de aditivos e com rotulagem transparente.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de soluções alternativas de refeições | -0.2% | Reino Unido, Alemanha, França, centros urbanos com alta penetração de kits de refeição | Médio prazo (2-4 anos) |

| Percepção de alimentos processados como menos saudáveis | -0.25% | Em toda a Europa, particularmente aguda na Alemanha, França e Países Baixos | Longo prazo (≥ 4 anos) |

| Alta sensibilidade ao preço em categorias de alimentos básicos | -0.15% | Polônia, Espanha, Itália, sul e leste da Europa | Curto prazo (≤ 2 anos) |

| Comprometimento de sabor e textura decorrente da reformulação para saúde | -0.1% | Maior impacto em mercados com preferências de sabor estabelecidas (Reino Unido, Alemanha) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Percepção de alimentos processados como menos saudáveis

A crença de que os alimentos processados são menos saudáveis está limitando o crescimento do mercado europeu de sopas. O aumento de estudos científicos e recomendações de saúde pública está tornando os consumidores mais cautelosos em relação a produtos industrialmente processados. Por exemplo, uma revisão do British Medical Journal de 2024 destacou que o consumo de grandes quantidades de alimentos ultraprocessados está associado a maiores riscos de doenças cardíacas e mortalidade geral. Da mesma forma, descobertas do estudo Investigação Prospectiva Europeia sobre Câncer e Nutrição, publicadas no The Lancet, corroboraram essas preocupações em toda a Europa, chamando a atenção para produtos como sopas enlatadas e desidratadas. Mesmo quando os fabricantes reformulam seus produtos, muitas sopas ainda enfrentam desafios para superar a percepção negativa associada aos métodos de processamento industrial, como esterilização a alta temperatura e secagem por atomização.

Concorrência de soluções alternativas de refeições

O crescimento no mercado europeu de sopas está sendo limitado pela concorrência de outras opções convenientes de refeições. Os consumidores estão cada vez mais optando por alternativas que substituem diretamente a sopa em suas escolhas de refeições. Por exemplo, fornecedores de kits de refeição como HelloFresh e Gousto estão ganhando popularidade no Reino Unido, com planos de atender milhões de domicílios até 2025. Esses serviços oferecem ingredientes pré-porcionados para facilitar o preparo de refeições, proporcionando a mesma conveniência da sopa, mas com uma percepção de maior valor. As seções de refeições refrigeradas dos supermercados expandiram-se significativamente desde 2024, oferecendo opções prontas para consumo que concorrem com a sopa. Aplicativos de comércio rápido entregam refeições quentes de restaurantes em menos de 15 minutos, reduzindo ainda mais o apelo da sopa como opção rápida de refeição durante a semana. Os consumidores mais jovens, especialmente os menores de 35 anos, tendem a ver a sopa como um alimento de conforto sazonal, e não como uma opção cotidiana.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos Refrigerados Redefinem o Posicionamento Premium

As sopas enlatadas estáveis em prateleira dominaram o mercado europeu de sopas em 2025, respondendo por 47,54% da participação de mercado. Essas sopas são populares devido à sua longa vida útil, acessibilidade e fácil disponibilidade, tornando-as uma escolha conveniente para os domicílios. São especialmente preferidas por consumidores que preferem estocar refeições prontas para consumo para um preparo rápido e sem complicações. Os sachês de sopa seca e as sopas congeladas compõem o restante do mercado, atraindo aqueles que valorizam a portabilidade, a relação custo-benefício ou as opções de armazenamento prolongado. Sua forte presença em supermercados, lojas de desconto e ofertas de marcas próprias impulsiona ainda mais sua demanda em toda a região.

O segmento de sopas refrigeradas deve crescer a uma taxa de crescimento anual composta (CAGR) de 3,54% de 2026 a 2031, emergindo como a categoria de produto de crescimento mais rápido na Europa. Esse crescimento é impulsionado pela crescente demanda dos consumidores por alimentos frescos e minimamente processados com listas de ingredientes mais curtas. As sopas refrigeradas são frequentemente comercializadas como alternativas premium, com rótulo limpo ou inspiradas por chefs às sopas enlatadas tradicionais, atraindo consumidores preocupados com a saúde e focados em qualidade. Esses produtos estão ganhando popularidade em áreas urbanas e entre consumidores de renda mais alta, pois estão dispostos a pagar mais por opções mais saudáveis e frescas. Os varejistas também estão expandindo o espaço em prateleira para sopas refrigeradas para atender a essa demanda crescente.

Por Categoria: Variantes Vegetarianas Ganham Participação em Meio à Adoção Flexitariana

Em 2025, as sopas não vegetarianas representaram 65,72% do mercado europeu de sopas, destacando a forte preferência da região por caldos à base de frango, carne bovina e frutos do mar. Essas sopas são populares devido aos seus sabores ricos e à associação com refeições caseiras tradicionais, especialmente no sul e no leste da Europa. Muitos consumidores veem as sopas à base de carne como reconfortantes e nutritivas, tornando-as um alimento básico tanto nos canais de varejo quanto de alimentação fora do lar. Produtos como sopas enlatadas e refrigeradas, bem como as servidas em restaurantes, continuam a depender fortemente de ingredientes de proteína animal, garantindo que esse segmento permaneça dominante.

Espera-se que as sopas vegetarianas cresçam a uma CAGR de 3,02% até 2031, impulsionadas pela crescente popularidade dos hábitos alimentares à base de plantas e voltados para a saúde. Um número crescente de consumidores está adotando dietas flexitarianas, que se concentram em reduzir o consumo de carne enquanto incorporam mais alimentos à base de plantas. As sopas vegetarianas, feitas com ingredientes como leguminosas, vegetais e proteínas alternativas, estão ganhando popularidade devido aos seus benefícios percebidos para a saúde e acessibilidade. Além disso, seus custos de produção mais baixos em comparação com as sopas à base de carne permitem que as marcas ofereçam preços competitivos, atraindo compradores conscientes do orçamento e do meio ambiente.

Por Tipo de Embalagem: Sachês Ganham Terreno com os Mandatos de Sustentabilidade

As latas responderam por 55,48% do mercado europeu de sopas em 2025, principalmente devido à sua durabilidade, longa vida útil e forte confiança do consumidor. As latas de metal são amplamente recicladas em toda a Europa, apoiadas por sistemas de reciclagem eficientes, o que aumenta seu apelo como opção sustentável. Essas características tornam as latas uma escolha popular para fabricantes em grande escala e marcas próprias. Sua acessibilidade e fácil disponibilidade em supermercados e hipermercados garantem que permaneçam um formato de embalagem dominante no mercado.

Espera-se que os sachês cresçam a uma CAGR de 2,56% de 2026 a 2031, tornando-se o formato de embalagem de crescimento mais rápido no mercado europeu de sopas. Esse crescimento é impulsionado pelos avanços nos designs de sachês recicláveis e de material único, que se alinham com as metas de sustentabilidade da União Europeia para 2030. Os sachês são leves, fáceis de armazenar e frequentemente apresentam fechamentos reseláveis, tornando-os convenientes para os consumidores. Sua natureza ecologicamente correta e design que economiza espaço são cada vez mais atraentes tanto para compradores ambientalmente conscientes quanto para marcas que buscam atender aos padrões de sustentabilidade.

Por Canal de Distribuição: O Varejo Online Captura a Demanda Orientada pela Conveniência

Os supermercados/hipermercados dominaram o mercado europeu de sopas em 2025, detendo uma participação de 43,85%. Essas lojas atraem um grande número de clientes devido à sua conveniência e variedade. Elas oferecem amplo espaço em prateleira tanto para marcas conhecidas quanto para sopas de marcas próprias, facilitando a comparação de opções pelos compradores. Promoções como descontos, ofertas de multipacks e displays atrativos nas lojas incentivam os clientes a fazer compras em grandes quantidades ou compras por impulso. Como resultado, os supermercados e hipermercados continuam sendo os principais canais de vendas de sopas em toda a região.

O varejo online deve crescer a uma CAGR de 3,05% de 2026 a 2031, emergindo como o canal de distribuição de crescimento mais rápido para sopas na Europa. A conveniência dos serviços de assinatura e as recomendações personalizadas de produtos tornaram as plataformas online cada vez mais populares para a compra de itens básicos de despensa, como sopa. Os serviços de comércio rápido, que oferecem entrega rápida em questão de minutos, tornaram as compras online mais atraentes tanto para compras planejadas quanto para necessidades de última hora. Essa mudança no comportamento do consumidor está impulsionando o crescimento do varejo online, tornando-o um canal crucial para a expansão do mercado de sopas.

Análise Geográfica

O Reino Unido detinha 27,49% do mercado de sopas da Europa em 2025, impulsionado pelo alto consumo per capita e pela forte presença de opções de sopas refrigeradas. Os lançamentos de produtos sazonais e o crescimento das ofertas de marcas próprias nas principais redes de varejo ajudaram a manter uma demanda estável entre os domicílios. No entanto, os consumidores mais jovens estão gradualmente migrando para opções alternativas de refeições, o que desacelerou a frequência de compras de sopa. Em outros mercados importantes, como Alemanha, França e Itália, o consumo geral de sopa permanece estável. O crescimento nesses países é impulsionado principalmente por melhorias nos produtos, como melhores embalagens, receitas reformuladas e posicionamento premium, em vez de atrair novos consumidores.

A Polônia é o mercado de sopas de crescimento mais rápido na Europa, com uma CAGR projetada de 3,23% até 2031. Fatores como urbanização, aumento da renda disponível e expansão dos formatos modernos de varejo estão tornando as sopas uma escolha de refeição mais comum. A disponibilidade de uma gama mais ampla de sopas ambiente e refrigeradas em lojas de desconto e de conveniência tornou esses produtos mais acessíveis, especialmente nas áreas urbanas. Embora a acessibilidade continue sendo um fator-chave, a melhoria dos padrões de vida está incentivando os consumidores a optar por opções de sopa de maior qualidade e mais convenientes. Essa mudança está ajudando a impulsionar o crescimento do mercado na Polônia.

No restante da Europa, os padrões de consumo de sopa variam com base no estilo de vida, clima e níveis de renda. Os países do sul, como a Espanha, experimentam forte demanda sazonal por sopas, particularmente durante os meses mais frios. Enquanto isso, os mercados do norte e do oeste da Europa estão vendo uma preferência crescente por sopas orgânicas, vegetarianas e voltadas para a saúde. Países de alta renda, como a Suíça, estão impulsionando a demanda por produtos de sopa premium e funcionais, incluindo aqueles com nutrientes adicionados ou combinações únicas. As regulamentações padronizadas de alimentos e rotulagem em toda a Europa estão permitindo que os fabricantes introduzam produtos em vários países com mais eficiência, apoiando a expansão do mercado regional.

Panorama regulatório

Os fabricantes de sopas na Europa operam sob estruturas de informação e segurança alimentar em toda a UE, com requisitos de rotulagem ancorados no Regulamento (UE) n.º 1169/2011 (incluindo indicações obrigatórias como ingredientes, alérgenos, data de validade e a declaração nutricional). A conformidade de ingredientes continua a evoluir, uma vez que o Regulamento (UE) 2026/196 da Comissão (em vigor a partir de 28 de janeiro de 2026) atualizou as especificações de vários aditivos hidrocolóides, incluindo goma de alfarroba (E 410), goma de guar (E 412) e goma xantana (E 415), e adicionou disposições transitórias para estoques existentes até 18 de agosto de 2026. Essas mudanças afetam as escolhas de formulação e os processos de liberação de QA para sopas ambientes e refrigeradas.

Além disso, a Comissão Europeia continua a expandir o leque de ingredientes por meio de autorizações de novos alimentos que podem apoiar o posicionamento premium ou funcional das sopas. Em 2026, o Regulamento de Execução (UE) 2026/1219 da Comissão (em vigor a partir de 30 de junho de 2026) autorizou o éster de inulina-propionato como novo alimento, com proteção de dados de cinco anos vinculada ao Imperial College Hammersmith Campus. O Regulamento de Execução (UE) 2026/1427 da Comissão (em vigor a partir de 23 de julho de 2026) autorizou o hidrolisado de membrana de ovo produzido enzimaticamente, também com proteção de dados de cinco anos vinculada à Eggnovo SL. Para os fabricantes, essas autorizações influenciam o momento do desenvolvimento de novos produtos e a seleção de fornecedores, ao mesmo tempo que criam vantagens competitivas temporárias em torno de ingredientes especiais específicos.

Análise da cadeia de valor

A cadeia de valor de sopas na Europa começa com insumos agrícolas e de origem animal, como vegetais, leguminosas, cereais, laticínios, caldos de carne, ervas e especiarias, que alimentam etapas de processamento de ingredientes como desidratação, congelamento, concentrados e caldos. A fabricação de sopas então ocorre em formatos de longa duração, secos, congelados e refrigerados, apoiada por processos de lotes, processamento térmico (retorta/UHT), refrigeração e manuseio de cadeia de frio para linhas frescas, e conversão de embalagens em formatos como latas e sachês.

No elo seguinte, a distribuição depende de supermercados/hipermercados, varejo de conveniência e uma participação crescente de canais online. As mudanças de embalagem em direção a estruturas recicláveis e designs monomateriais estão levando fornecedores de embalagens e co-envasadores a etapas mais precoces de design e validação, particularmente para formatos de sachês e embalagens individuais para micro-ondas. Os varejistas também impulsionam a racionalização de sortimento e o abastecimento de marcas próprias, aumentando a necessidade de estruturas de fabricação resilientes e flexíveis e execução confiável da cadeia de frio para sopas refrigeradas. Essa sensibilidade é visível em riscos de interrupção, incluindo a ação sindical na unidade da Bakkavor em Spalding em novembro de 2024, que reduziu a disponibilidade de sopas refrigeradas em grandes varejistas do Reino Unido. No lado da capacidade, os negócios de 2026 apontam para movimentos em direção a plataformas escaláveis e prontas para o Norte da Europa de produtos frescos e orgânicos, incluindo a aquisição da empresa belga BCS pela La Linea Verde, e a francesa La Ferme d'Anchin (abril de 2026) e a aquisição da Grybai LT pela Kauno Grudai (fevereiro de 2026), descrita como uma fábrica robotizada focada em sopas orgânicas prontas para consumo.

Cenário Competitivo

O mercado europeu de sopas é composto por uma combinação de grandes empresas multinacionais, players regionais e marcas de nicho menores, tornando-o moderadamente fragmentado. As empresas globais se beneficiam de suas operações em grande escala, fortes estratégias de marketing e extensas redes de varejo. No entanto, as marcas regionais e os produtos de marcas próprias também detêm uma participação significativa do espaço em prateleira em muitos países, garantindo que nenhuma empresa domine o mercado. Esse cenário competitivo leva as empresas a inovar continuamente, introduzindo novos sabores e formatos, mantendo preços competitivos para atrair consumidores.

Marcas menores, locais e focadas no segmento premium estão ganhando destaque ao atender à crescente demanda por sopas refrigeradas, com rótulo limpo e à base de plantas. Essas marcas frequentemente utilizam canais de venda direta ao consumidor, colaboram com fornecedores de alimentação fora do lar e aproveitam as mídias sociais para se engajar com consumidores urbanos e mais jovens. Elas se diferenciam oferecendo embalagens inovadoras, enfatizando a frescura e usando listas de ingredientes simples e naturais. Essas estratégias as ajudam a se destacar no mercado concorrido, atraindo consumidores que priorizam saúde, qualidade e sustentabilidade em suas escolhas alimentares.

As sopas de marcas próprias, particularmente na Europa Ocidental, aumentam a concorrência ao oferecer uma ampla gama de opções acessíveis e premium sob marcas de varejistas. Para permanecerem competitivos, os fabricantes de marcas estão se concentrando em lançamentos sazonais de produtos, promovendo a sustentabilidade, aprimorando o conteúdo nutricional e posicionando seus produtos como ofertas premium. Além disso, as empresas maiores estão ativamente adquirindo marcas regionais e especializadas de sopas para expandir seus portfólios de produtos e fortalecer sua presença no mercado. Essa tendência destaca a natureza fragmentada do mercado e os esforços contínuos das empresas para capturar uma maior parcela da demanda dos consumidores.

Líderes do Setor de Sopas na Europa

Unilever plc

The Kraft Heinz Company

GB Foods SA

Premier Foods plc

Baxters Food Group Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade-chave está na intersecção entre conformidade de embalagens e inovação de formatos, à medida que os requisitos de embalagens da UE se tornam mais rígidos em relação à sustentabilidade e rotulagem. O Regulamento (UE) 2025/40 sobre embalagens e resíduos de embalagens estabelece requisitos obrigatórios com aplicações a partir de 12 de agosto de 2026, reforçando a pressão dos varejistas para abandonar estruturas de difícil reciclagem e acelerando a adoção de soluções de sachês recicláveis e monomateriais que já ganham participação nas sopas europeias. Isso apoia a demanda por embalagens que sejam recicláveis na coleta seletiva ou projetadas para reciclagem, ao mesmo tempo em que protegem receitas sensíveis ao oxigênio e de longa duração. Também cria espaço para as marcas converterem linhas de temperatura ambiente em formatos mais portáteis, individuais e prontos para micro-ondas, sem comprometer o desempenho de barreira.

Também há oportunidades em produtos e processos, particularmente em torno da premiumização, reformulação com rótulo limpo e trocas mais rápidas entre linhas rústicas e cremosas para atender tanto o segmento de valor quanto o gourmet na mesma planta. Atualizações de equipamentos que melhoram o manejo de viscosidade e reduzem o tempo de inatividade apoiam essa mudança, como destacado pelo lançamento de abordagens de mistura de alto cisalhamento em junho de 2026 pela Fristam Pumpen para fabricantes que alternam entre estilos de sopa. Além dos facilitadores de fabricação, a onda de 2026 de autorizações de novos alimentos da UE (incluindo éster de inulina-propionato e hidrolisado de membrana de ovo, cada um com termos definidos de rotulagem e proteção de dados) expande o conjunto de ingredientes para sopas diferenciadas e orientadas para a nutrição, ao mesmo tempo em que molda parcerias com fornecedores onde se aplicam dossiês protegidos.

Desenvolvimentos recentes do setor

- Junho de 2026: A Kraft Heinz Company relatou que suas fábricas no Reino Unido, Países Baixos, França, Polônia e Espanha operam com 100% de eletricidade renovável. A mudança apoia uma fabricação de menor carbono para as principais soluções de refeições europeias e reforça os compromissos de varejistas e marcas vinculados a cadeias de suprimentos sustentáveis.

- Outubro de 2025: A GB Foods (Liebig) lançou um formato individual de tigela de sopa para micro-ondas de 320g na França, com o objetivo de expandir as ocasiões de consumo além dos jantares tradicionais em casa. O formato tem como alvo compradores focados em conveniência e se alinha com o foco dos varejistas em opções portáteis e individuais que podem ficar próximas de refrigerados e pratos prontos.

- Dezembro de 2024: A Unilever chegou a uma oferta vinculativa para vender suas marcas alimentícias Unox e Zwan para o Zwanenberg Food Group, mantendo Unox Noodles e Cup-a-Soup. A ação de portfólio remodela o foco competitivo em sopas de longa duração e concentra a participação da Unilever em torno de suas propostas mantidas de sopas e macarrão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange sopas embaladas vendidas para consumo na Europa, incluindo misturas secas, sopas prontas de longa duração, sopas refrigeradas e sopas congeladas vendidas por meio de canais de varejo e online.

Exclusões de escopo: vendas de sopas exclusivas de foodservice e sopas preparadas na hora vendidas sem embalagem de marca são excluídas quando não podem ser avaliadas de forma consistente.

Visão geral da segmentação

- Por Tipo de Produto

- Sopa Seca

- Sopa Estável em Prateleira

- Sopa Refrigerada

- Sopa Congelada

- Por Categoria

- Sopa Vegetariana

- Sopa Não Vegetariana

- Por Tipo de Embalagem

- Enlatada

- Sachês

- Outros

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas de Varejo Online

- Outros

- Por País

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Baixos

- Suécia

- Polônia

- Suíça

- Restante da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi utilizado para estabelecer a base factual para a Europa e garantir que o modelo esteja ancorado em sinais reais de consumo e comércio. Contamos com fontes públicas como o Eurostat para índices de preços e contexto de gastos domésticos, o UN Comtrade para verificações de fluxo comercial (quando aplicável) e escritórios nacionais de estatística para indicadores de alimentos e varejo em nível de país.

Além disso, revisamos relatórios anuais de empresas e apresentações a investidores para entender a exposição à categoria e os principais lançamentos, além de publicações de associações de varejo e alimentos para embalagens, rotulagem e definições de categoria. Para verificação cruzada de informações financeiras e de produtos entre países, também utilizamos uma assinatura paga focada em finanças de empresas e outra fonte paga que cobre notícias e registros, alinhando essas entradas a uma única convenção de moeda e ano. Essas fontes de pesquisa documental são ilustrativas, e muitas outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas foram realizadas para testar as premissas documentais e entender o que está mudando na demanda de sopas na Europa entre países e canais. Conversamos com uma combinação de equipes de categoria do lado das marcas, distribuidores, participantes do ecossistema de embalagens e ingredientes e líderes comerciais voltados ao varejo, e então usamos suas contribuições para validar preços, mudanças de mix e taxas de crescimento realistas.

Como a Europa não é uniforme, as discussões foram equilibradas entre os principais mercados da Europa Ocidental e bolsões de movimento mais rápido na Europa Central e Oriental, sendo depois reconciliadas em uma visão regional consistente.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 15% | |

| Nível médio: 56% | Líderes funcionais/de unidade: 40% | |

| Participantes menores: 16% | Gerentes: 45% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual os conjuntos de demanda em nível de país são reconstruídos a partir de sinais de consumo de alimentos embalados, contexto de vendas no varejo e comportamento de preços por categoria, sendo depois agregados para a Europa. Para manter a praticidade, corroboramos os totais com aproximações bottom-up seletivas, como pontos de preço amostrados por formato (seco, longa duração, refrigerado, congelado), verificações de canal entre o comércio moderno e online, e uma verificação de sanidade da exposição de receita de fornecedores e marcas onde divulgada.

As principais entradas usadas como direcionadores do modelo (ilustrativas) incluíram inflação e índices de preços de alimentos, direção da penetração de marcas próprias, mudanças de mix de formato entre ambiente e refrigerado, participação de mercearia online para produtos de longa duração, mix de tipo de embalagem como latas versus sachês, e tendências de população e estrutura familiar em nível de país que influenciam a adoção de alimentos de conveniência. Para a previsão, usamos análise de cenários apoiada por suavização exponencial de curto prazo em variáveis de preço e mix, alinhando depois a visão futura com expectativas de especialistas sobre intensidade de promoção e premiumização. Onde os detalhes por país eram escassos, as lacunas foram tratadas usando análogos de países pares com estruturas de varejo semelhantes, seguidas de uma revisão para garantir que o gasto per capita implícito permanecesse realista.

Validação de dados e ciclo de atualização

Os resultados foram validados por triangulação entre sinais independentes, o que incluiu verificar preços implícitos em relação a intervalos de varejo observados, testar se as taxas de crescimento se ajustam a tendências macro conhecidas e revisar as participações por país em relação à direção do comércio e do consumo. Quando surgiram grandes variações, as premissas foram revisitadas e chamadas de acompanhamento foram acionadas para confirmar se a mudança vinha de preço, volume ou mix.

Antes da aprovação final, o modelo passa por uma revisão em várias etapas entre analistas para garantir que a aritmética, o tempo de moeda e a lógica de escopo sejam consistentes em todo o conjunto de dados. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças regulatórias significativas de rotulagem, oscilações acentuadas de custo de insumos ou clara interrupção de canal. Imediatamente antes da entrega, concluímos uma verificação final para que os números reflitam as informações mais recentes disponíveis.

Comparação da estimativa de mercado de sopas da Europa da Mordor Intelligence com outras estimativas publicadas

Os valores publicados do mercado de sopas na Europa frequentemente não coincidem porque cada editor escolhe seu próprio escopo de produto, canais de venda e momento para as premissas de preço. As diferenças também aparecem quando uma estimativa é construída a partir de sinais de consumo, enquanto outra se baseia mais em receitas declaradas de empresas ou definições mais amplas de sopa.

Neste estudo, os principais fatores de divergência são se os volumes de sopa não embalada e de foodservice são contabilizados, como as sopas refrigeradas e congeladas são avaliadas em relação às misturas secas, e se os preços são atualizados para o ambiente mais recente de inflação e promoção. O intervalo também pode se ampliar quando a conversão de moeda usa taxas médias anuais diferentes, ou quando as previsões assumem uma premiumização agressiva sem uma verificação correspondente dos orçamentos domésticos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,53 bilhões de USD (2025) | |

| Consultoria Regional A | 3,12 bilhões de USD (2024) | A estimativa está ancorada em um ano-base diferente e é apresentada em um nível de canal mais amplo em alguns países, o que pode incluir vendas adicionais que não são rastreadas de forma consistente no varejo embalado. |

| Consultoria Global B | 5,00 bilhões de USD (2024) | A definição declarada é mais ampla e pode incluir contextos adicionais de consumo de sopa e subcategorias dietéticas, e a curva de crescimento mais alta sugere um caminho mais agressivo de preços e penetração. |

A tabela mostra que a variação é explicada principalmente pela cobertura de canal e pela forma como a definição do produto é traçada, com o momento de precificação adicionando uma segunda camada de diferença. Ao vincular o total a formatos embalados vendidos por meio de varejo e online, e então submeter os totais por país a testes de estresse em relação ao comportamento observado de preços e mix, o dimensionamento permanece repetível e transparente, uma escolha aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sopas na Europa em 2026?

O tamanho do mercado de sopas na Europa atingiu USD 2,57 bilhões em 2026 e prevê-se que cresça de forma constante até 2031.

Qual formato de produto está crescendo mais rapidamente na região?

A sopa refrigerada é o formato de produto de crescimento mais rápido, com projeção de expansão a uma CAGR de 3,54% de 2026 a 2031.

Qual participação as unidades de manutenção de estoque vegetarianas detêm e com que rapidez estão se expandindo?

As receitas vegetarianas representaram 34,28% das vendas de 2025 e estão em uma trajetória de CAGR de 3,02% à medida que as dietas flexitarianas se normalizam.

Qual país adicionará o maior valor incremental até 2031?

A Polônia está preparada para a expansão mais rápida, com uma CAGR de 3,23%, impulsionada pelo crescimento das redes de desconto e pelo aumento da renda urbana.

Página atualizada pela última vez em: