Tamanho e Participação do Mercado de Equipamentos de Transmissão e Distribuição

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 575.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 813.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.17% CAGR |

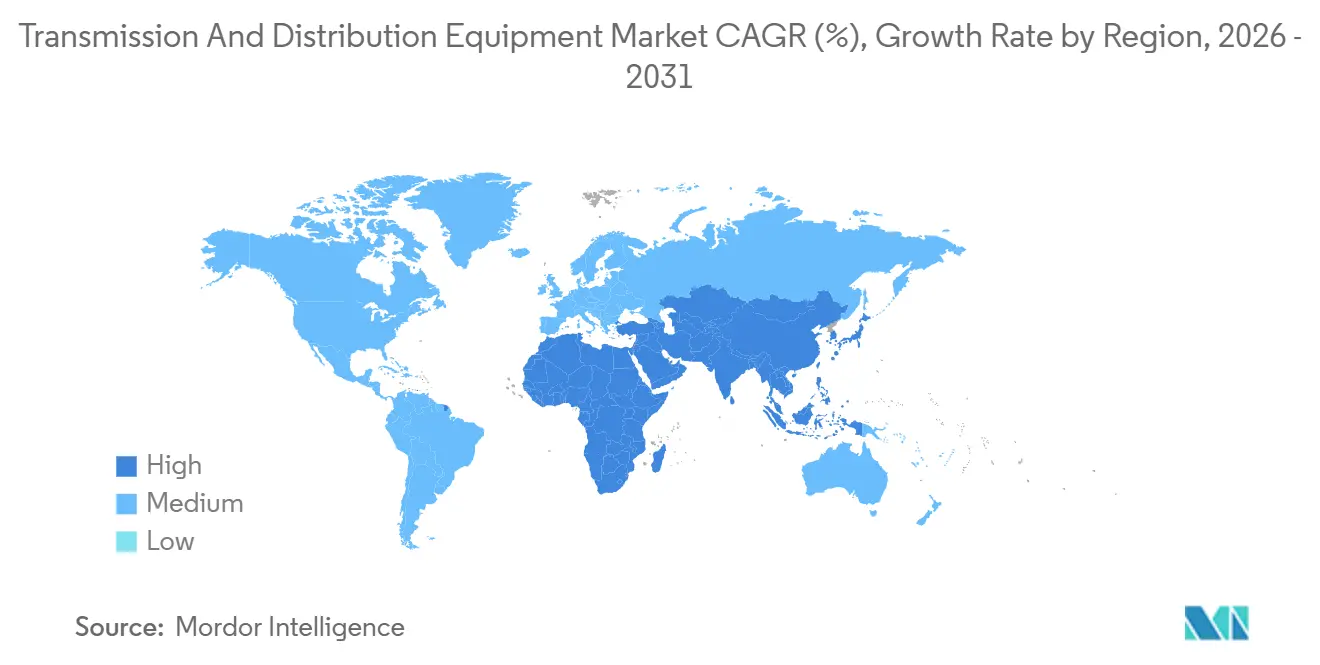

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

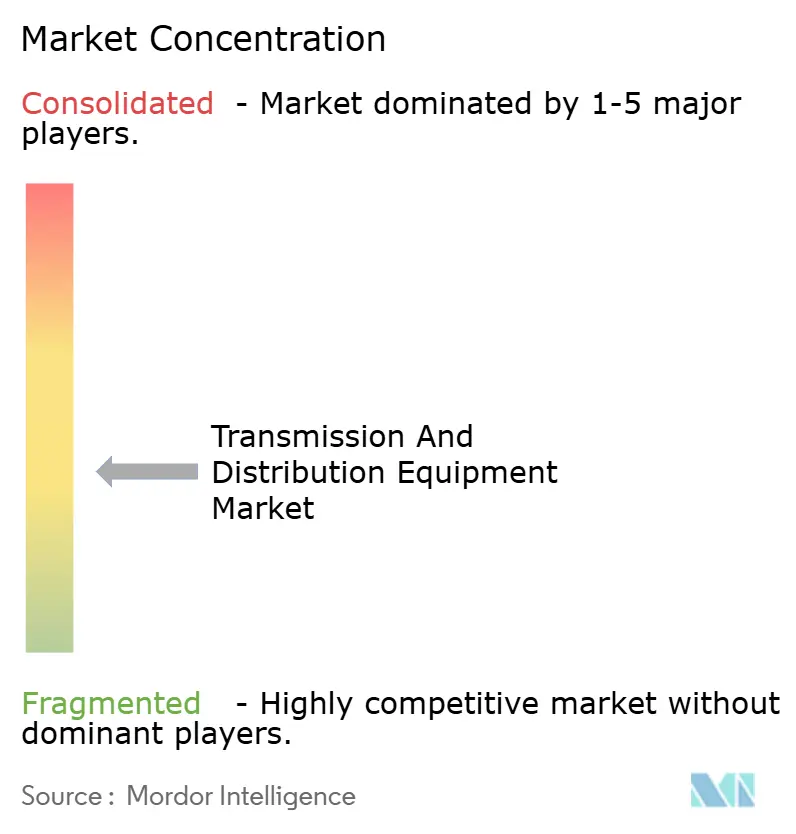

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Transmissão e Distribuição por Mordor Intelligence

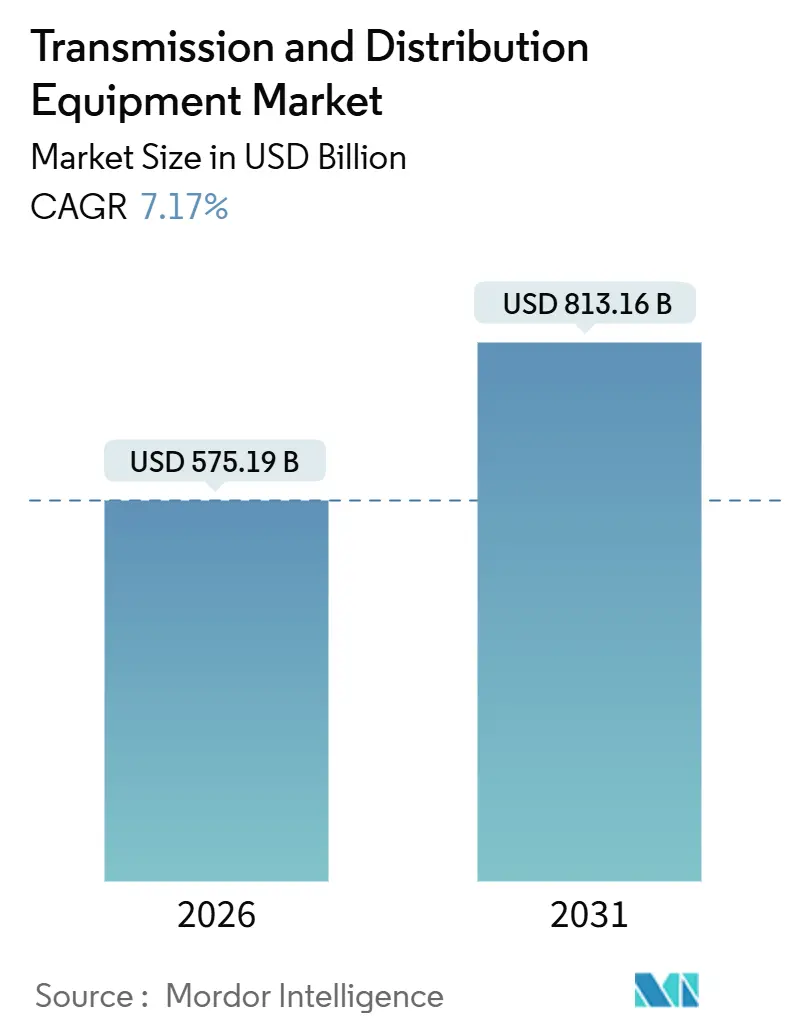

O tamanho do Mercado de Equipamentos de Transmissão e Distribuição é estimado em USD 575,19 bilhões em 2026 e deve atingir USD 813,16 bilhões até 2031, a um CAGR de 7,17% durante o período de previsão (2026-2031).

Mandatos de modernização da rede elétrica, interconexões de ultra-alta tensão, subestações digitais e a eliminação progressiva de disjuntores com SF₆ estão impulsionando uma mudança estrutural nas alocações de capex por concessionárias, operadores de data centers e usuários industriais de energia. Os Estados Unidos desembolsaram USD 3,9 bilhões em fundos de Parcerias de Resiliência e Inovação da Rede Elétrica em 2025, enquanto a União Europeia mobilizou EUR 5,8 bilhões no âmbito do REPowerEU para interligações transfronteiriças, sustentando conjuntamente uma carteira de pedidos robusta no curto prazo. China, Índia e Arábia Saudita estão ampliando corredores de ±800 kV que reduzem pela metade as perdas de linha em relação aos sistemas de CA de 500 kV, criando um segmento premium para estações conversoras, isoladores compostos e transformadores de alta tensão. Fornecedores capazes de entregar soluções modulares testadas em fábrica que comprimem o comissionamento no local e mitigam a escassez de mão de obra qualificada detêm vantagem competitiva, especialmente à medida que data centers e eletrolisadores de hidrogênio verde demandam de 100 a 500 MW de capacidade dedicada de subestação.

Principais Conclusões do Relatório

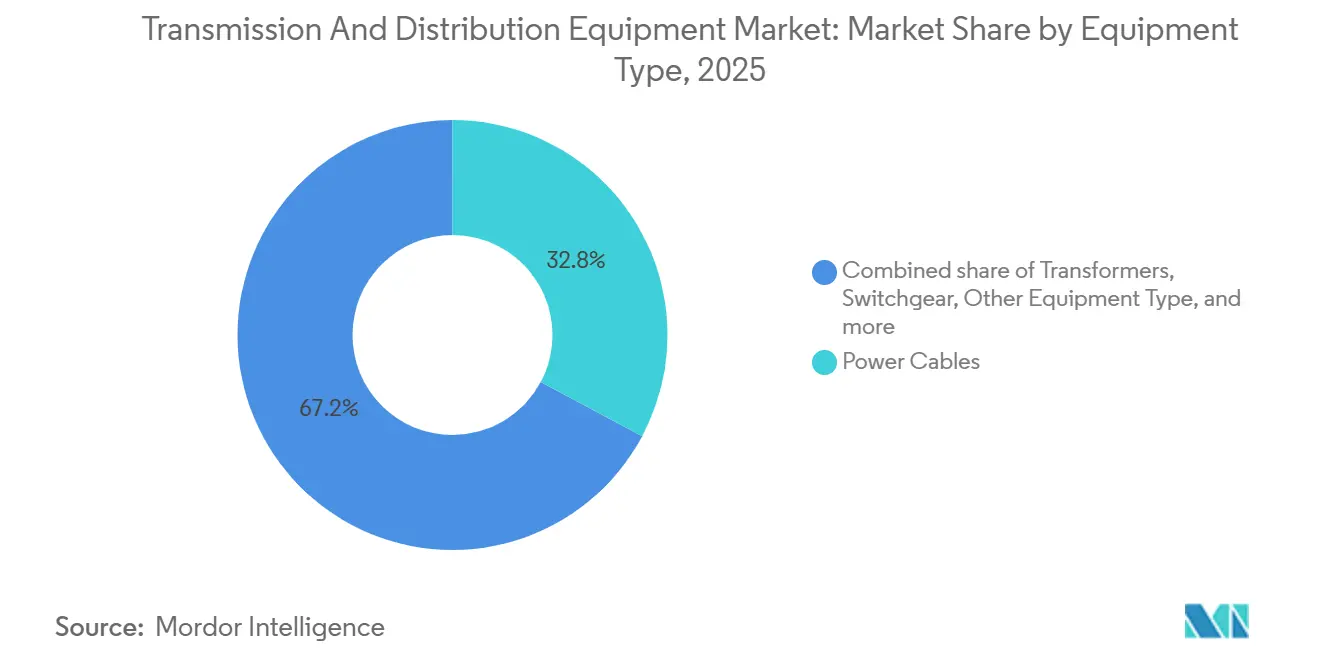

- Por tipo de equipamento, os cabos de energia lideraram com 32,8% da participação do mercado de equipamentos de transmissão e distribuição em 2025; "Outros Equipamentos" tem projeção de expansão a um CAGR de 9,0% até 2031.

- Por nível de tensão, os equipamentos de alta tensão detinham 43,1% do tamanho do mercado de equipamentos de transmissão e distribuição em 2025, enquanto os equipamentos de ultra-alta tensão avançam a um CAGR de 9,8% até 2031.

- Por tipo de instalação, projetos de atualização e substituição responderam por 58,4% da receita em 2025; novos empreendimentos registram o maior CAGR projetado de 8,3% até 2031.

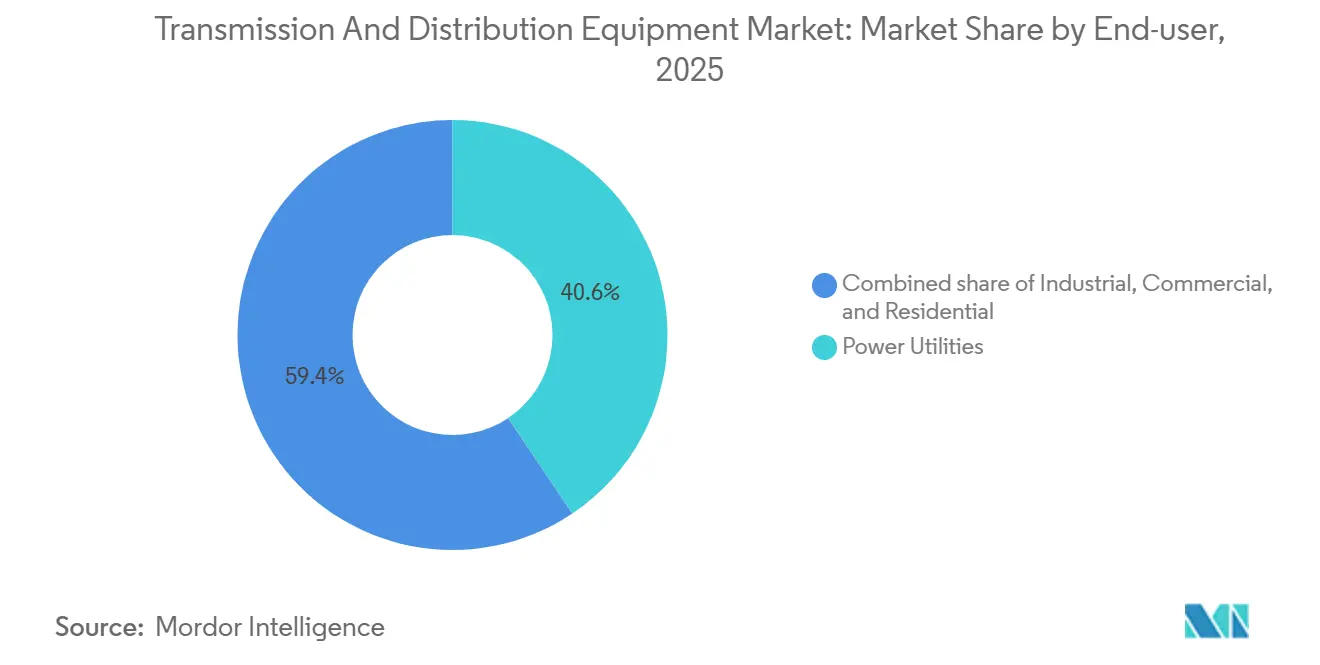

- Por usuário final, as concessionárias comandaram 40,6% da demanda em 2025, enquanto o segmento residencial tem previsão de crescimento a um CAGR de 9,0% até 2031.

- Por geografia, a Ásia-Pacífico capturou 50,5% da receita de 2025 e tem previsão de expansão a um CAGR de 8,6%, o mais rápido entre todas as regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Transmissão e Distribuição

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Acelerados de Modernização da Rede Elétrica na América do Norte e Europa | 1.2% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão de Linhas de Ultra-Alta Tensão (UHV) na Ásia | 1.8% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Mudança do Capex das Concessionárias para Subestações Digitais e Disjuntores Livres de SF₆ | 1.0% | Global, liderado pela Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Eletrificação de Grandes Cargas Industriais (Hidrogênio Verde, Data Centers) | 1.3% | Global, concentrado na América do Norte, Europa e Oriente Médio | Curto prazo (≤ 2 anos) |

| Eletrificação Urbana Rápida em Economias de Renda Média (ASEAN, África) | 1.1% | ASEAN, África Subsaariana, Sul da Ásia | Longo prazo (≥ 4 anos) |

| Ciclo de Substituição de Transformadores Legados a Óleo com ≥40 Anos de Uso | 0.9% | América do Norte, Europa, mercados maduros da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Acelerados de Modernização da Rede Elétrica na América do Norte e Europa

Programas nacionais estão redirecionando o capital das concessionárias para melhorias de resiliência, capacidade e cibersegurança. O Departamento de Energia dos Estados Unidos alocou USD 10,5 bilhões para o reforço da transmissão, estimulando licitações aceleradas para transformadores de alta tensão, relés digitais e condutores avançados. Na Europa, a iniciativa REPowerEU tem como meta 25 GW de nova capacidade transfronteiriça até 2030, impulsionando a demanda por subestações digitais IEC 61850. As concessionárias agora especificam arquiteturas de barramento de processo que reduzem o cabeamento de cobre em 80%, diminuem a área ocupada e permitem o isolamento autônomo de falhas. Projetos-piloto nos países nórdicos estão incorporando negociação ponto a ponto baseada em blockchain às redes de distribuição, elevando os requisitos funcionais dos disjuntores de média tensão. Coletivamente, esses mandatos de modernização encurtam os prazos dos projetos, recompensam fornecedores com capacidades turnkey e reforçam as perspectivas de crescimento do mercado de equipamentos de transmissão e distribuição.

Expansão de Linhas de Ultra-Alta Tensão na Ásia

A China comissionou 3.500 quilômetros de circuito de corredores UHV em 2025, estendendo espinhas dorsais de ±1.100 kV que transportam energia eólica e solar remota por mais de 2.000 quilômetros com perdas inferiores a 3%.[1]State Grid Corporation of China, "Atualização sobre o Comissionamento do Corredor de ±1.100 kV," sgcc.com.cn A Índia seguiu com licitações para seis novas subestações de 800 kV em CA, enquanto as concessionárias da ASEAN avaliam interconectores UHV para o comércio transfronteiriço de energia. Os equipamentos UHV dependem de isolamento especializado em borracha de silicone e buchas classificadas para altitude, reduzindo o número de fornecedores e sustentando preços premium. Corredores de longa distância reduzem os custos acumulados de faixa de servidão em comparação com múltiplas expansões de 400 kV em CA, tornando o caso econômico convincente quando as linhas excedem 1.500 quilômetros. Essas dinâmicas alimentam diretamente o mercado de equipamentos de transmissão e distribuição à medida que os operadores ampliam os pedidos de transformadores de 1.000 MVA, isoladores compostos e baias GIS de ±800 kV.

Mudança do Capex das Concessionárias para Subestações Digitais e Disjuntores Livres de SF₆

O regulamento F-Gas da União Europeia limita o estoque de SF₆ aos níveis de 2014 e determina uma redução de 79% até 2030, desencadeando a rápida adoção de alternativas de ar limpo e fluoronitrila.[2]Comissão Europeia, "Plano REPowerEU," ec.europa.eu O ABB AirPlus e o Siemens Blue GIS juntos capturaram 35% dos pedidos europeus de disjuntores em 2025, evidenciando uma mudança generalizada em direção a projetos ecológicos. As subestações digitais substituem o cabeamento de controle em cobre por redes de fibra óptica, reduzindo a mão de obra de instalação em 40%, mas exigindo novos protocolos de cibersegurança. As concessionárias norte-americanas modernizam pátios legados com unidades de medição fasorial para atender aos padrões de confiabilidade atualizados, gerando demanda incremental por servidores de borda para uso externo. Essa realocação de capex acelera as vendas de sensores, software e disjuntores de baixo potencial de aquecimento global, ampliando o escopo do mercado de equipamentos de transmissão e distribuição.

Eletrificação de Grandes Cargas Industriais

Os eletrolisadores de hidrogênio verde atingiram 12 GW em 2025, com cada complexo em escala de gigawatt consumindo energia equivalente a uma fundição de alumínio. Os data centers de hiperescala utilizaram 17 GW somente na América do Norte em 2025, impulsionados por cargas de trabalho de inteligência artificial que exigem energia de base contínua. Ambas as classes de ativos negociam interconexões diretas de 220 kV, contornando as redes de distribuição e demandando transformadores personalizados com filtros harmônicos. Os planejadores de concessionárias no Condado de Loudoun, na Virgínia, já agilizam projetos de suporte de tensão para acomodar clusters densos de data centers.[3]Dominion Energy, "Estudo de Transmissão para Data Centers," dominionenergy.com Os desenvolvedores de eletrolisadores especificam transformadores retificadores com comutadores de derivação dinâmicos, elevando os custos unitários em 20% acima das classificações industriais tradicionais. Essas cargas pesadas e concentradas impulsionam vendas constantes e de alta margem em todo o mercado de equipamentos de transmissão e distribuição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis de Aço Elétrico e Cobre | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Licenciamento Demorado para Novos Corredores de Transmissão em Mercados da OCDE | -0.5% | América do Norte, Europa, Austrália | Longo prazo (≥ 4 anos) |

| Fluxos de Caixa Atrasados das Concessionárias Devido ao Congelamento de Tarifas em Economias Emergentes | -0.4% | Sul da Ásia, África Subsaariana, partes da América do Sul | Médio prazo (2 a 4 anos) |

| Escassez de Mão de Obra Qualificada para Serviços de Campo em Alta Tensão | -0.3% | América do Norte, Europa, partes da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Aço Elétrico e Cobre

O aço elétrico de grão orientado subiu 35% entre 2024 e 2025, enquanto o cobre teve média de USD 9.200 por tonelada em 2025, pressionando os fabricantes de transformadores presos em contratos de preço fixo.[4]London Metal Exchange, "Índice de Preços de Aço Especial e Cobre," lme.com Os fabricantes experimentam núcleos de metal amorfo para reduzir o uso de aço e diminuir as perdas em vazio; no entanto, os custos de material sobem de 40 a 50%, limitando a substituição em larga escala. A concentração da produção de aço elétrico no Leste Asiático, onde três nações fornecem 75% da capacidade, introduz vulnerabilidade geopolítica para as concessionárias ocidentais. A compressão de margens resultante pode atrasar as atualizações, moderando os volumes de pedidos de curto prazo no mercado de equipamentos de transmissão e distribuição.

Licenciamento Demorado para Novos Corredores de Transmissão em Mercados da OCDE

Uma linha de transmissão típica nos Estados Unidos consome de sete a dez anos desde o escopo até a energização, com 60% do prazo vinculado a avaliações ambientais e negociações de faixa de servidão. A Europa enfrenta obstáculos paralelos, pois o North Sea Wind Power Hub registrou uma extensão de três anos para avaliações de habitat marinho. Os custos de financiamento sobem acentuadamente durante os prolongados períodos de pré-construção, inflando os orçamentos totais dos projetos em até 20%. As concessionárias recorrem cada vez mais a subestações pré-fabricadas que reduzem o trabalho no local em 40%, mitigando parcialmente os atrasos, mas sem eliminar os gargalos de licenciamento. Esses obstáculos processuais restringem o potencial de crescimento do mercado de equipamentos de transmissão e distribuição no longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Cabos Dominam Enquanto a Compensação Reativa Cresce

Os cabos de energia retiveram 32,8% da receita de 2025, ancorando o mercado de equipamentos de transmissão e distribuição por meio de conectores de energia eólica offshore e alimentadores subterrâneos urbanos. Os transformadores vieram em seguida, impulsionados por uma onda de substituição de unidades a óleo instaladas durante o boom de eletrificação dos anos 1980. O segmento "Outros Equipamentos" — reatores shunt, capacitores, reguladores de tensão e compensadores estáticos de reativos — tem previsão de crescimento de 9,0% ao ano até 2031, refletindo a necessidade das concessionárias de suporte dinâmico de potência reativa à medida que as renováveis superam 40% da carga de pico. A demanda por disjuntores está se voltando para projetos livres de SF₆, com o g³ da GE Vernova registrando 47 pedidos em 2025, validando a prontidão comercial das misturas de fluoronitrila.

Bancos de capacitores e reatores shunt atendem a extremos opostos da curva de carga, e sua inclusão em pacotes integrados de borda de rede proporciona aos fornecedores alavancagem de venda cruzada. Os reguladores de tensão agora realizam 30 operações de comutação por dia, ante duas nos projetos legados, evidenciando o estresse operacional induzido pelas variações da energia solar em telhados. Torres de transmissão e isoladores poliméricos, embora de menor valor por unidade, representam gastos agregados significativos devido aos contínuos lançamentos de corredores na Ásia-Pacífico. Isoladores compostos que pesam 40% menos do que os equivalentes em porcelana são particularmente preferidos para vãos em montanhas com altitude superior a 5.000 m.

Por Nível de Tensão: Alta Tensão Domina, Ultra-Alta Tensão Cresce Rapidamente

Os equipamentos de alta tensão classificados entre 35 e 220 kV entregaram 43,1% da receita de 2025, evidenciando seu papel de espinha dorsal nas redes de subtransmissão. Os equipamentos de ultra-alta tensão acima de 800 kV, embora menores hoje, têm projeção de crescimento a um CAGR de 9,8% à medida que corredores em escala continental proliferam na Ásia e no Oriente Médio. Os produtos de média tensão — unidades de anel principal, religadores e GIS compactos — estão ganhando participação em redes urbanas que exigem topologias de autocura; o SM6 da Schneider Electric já supera 2,3 milhões de instalações em campo.

Os conversores de fonte de tensão permitem operação em ilha e capacidade de partida a frio, estimulando sua especificação na interligação de Ladakh, na Índia, apesar de um prêmio de custo de 15% em relação às alternativas comutadas por linha. Os transformadores de extra-alta tensão integram sensores de gás dissolvido online e gateways IEC 61850, reduzindo as taxas de interrupção forçada em 40% em implantações-piloto, enquanto os disjuntores modulares de média tensão reduzem o tempo médio de reparo de quatro horas para 45 minutos, uma métrica crítica para fábricas de semicondutores.

Por Tipo de Instalação: Substituições Lideram, mas Projetos Greenfield Aceleram

Os projetos de atualização e substituição representaram 58,4% da receita de 2025, à medida que as concessionárias enfrentavam uma frota de 180.000 transformadores envelhecidos com níveis elevados de furfural. O segmento de nova construção deve expandir 8,3% ao ano até 2031, impulsionado por clusters de data centers e parques de hidrogênio verde que cada um necessita de subestações de 100 a 500 MW. A Pacific Gas & Electric estendeu a vida útil dos transformadores em 15 anos a 40% do custo de substituição por meio de rebobinamento e retrofits de sensores, ilustrando o caso econômico para a reforma.

A demanda greenfield se concentra na Ásia-Pacífico e no Oriente Médio, onde a urbanização adiciona de 15 a 20 GW de capacidade de subestação a cada ano. Subestações em contêineres que entram em operação em 48 horas mitigam a escassez de mão de obra e reduzem o risco no local, mas as restrições de espaço em retrofits frequentemente obrigam as concessionárias a optar por disjuntores isolados a gás mais caros, reforçando o segmento premium do mercado de equipamentos de transmissão e distribuição.

Por Usuário Final: Concessionárias Ancoram a Demanda, Crescimento Residencial Acelera

As concessionárias detinham 40,6% da receita de 2025, refletindo seu mandato de construir infraestrutura de grande porte, mas os ciclos de aquisição se estenderam para 14 meses à medida que os modelos de custo do ciclo de vida se tornaram padrão. A demanda residencial tem previsão de crescimento de 9,0% ao ano até 2031, impulsionada por sistemas de energia solar em telhados combinados com armazenamento que exigem medidores inteligentes, transformadores de plataforma e reguladores de tensão. Os usuários industriais, responsáveis por 28% dos gastos, financiam cada vez mais subestações por conta própria sob tarifas de acesso direto, exemplificado pela construção de 150 kV da ArcelorMittal para seu forno elétrico a arco na Bélgica.

Os data centers comerciais agora representam 12% da demanda dos usuários finais, com o cluster do Norte da Virgínia sozinho consumindo 3,2 GW em 2025 e impulsionando USD 1,8 bilhão em investimentos em subestações até 2028. Fornecedores que agrupam equipamentos com contratos de manutenção plurianuais podem cobrar prêmios de preço de 8 a 12%, aproveitando o envelhecimento da força de trabalho técnica das concessionárias e a necessidade de tempo de atividade garantido.

Análise Geográfica

A Ásia-Pacífico capturou 50,5% da receita de 2025 e tem projeção de crescimento de 8,6% ao ano até 2031, impulsionada pela espinha dorsal de ±800 kV da China, pelos esquemas de evacuação solar de INR 520 bilhões da Índia e pelo lançamento de 8.500 km de distribuição rural da Indonésia. América do Norte e Europa combinadas respondem por 35% da receita, mas estão limitadas a um crescimento de aproximadamente 6%, pois os atrasos no licenciamento anulam o financiamento robusto. Brasil, Argentina e Arábia Saudita encabeçam os corredores emergentes, aprovando programas de vários bilhões de dólares que conectam zonas de energia hidrelétrica e eólica às cargas metropolitanas.

Japão e Coreia do Sul estão substituindo transformadores a óleo por unidades do tipo seco após um incêndio em uma subestação em Tóquio em 2024, criando um nicho anual de USD 800 milhões. A África Subsaariana elevou a eletrificação para 54% em 2025, apoiada por minirredes financiadas por bancos multilaterais, embora o congelamento de tarifas ainda prejudique a liquidez das concessionárias. A espinha dorsal de 3.000 km entre NEOM e Riade no Oriente Médio, financiada com USD 7 bilhões do Fundo de Investimento Público, evidencia a mudança da região da geração a óleo para as exportações de energia renovável.

Cenário Competitivo

Os cinco maiores fornecedores — ABB, Siemens Energy, Hitachi Energy, Schneider Electric e GE Vernova — detêm coletivamente cerca de 42% da receita global, indicando concentração moderada com amplo espaço para campeões regionais como Hyosung Heavy Industries, CG Power e NARI Technology. A aquisição de USD 1,2 bilhão pela Hitachi Energy de um fabricante europeu de cabos HVDC em janeiro de 2026 assegurou capacidade escassa de interconector submarino e aprofundou seu portfólio para projetos no Mar do Norte. A Siemens Energy formou uma joint venture com um produtor chinês de isoladores para reduzir os custos de torres de ultra-alta tensão em 30% e encurtar os prazos de entrega em seis meses, um modelo que provavelmente será replicado em mercados asiáticos sensíveis a custos.

A concorrência é mais intensa nos disjuntores livres de SF₆, onde o g³ da GE Vernova conquistou 47 pedidos europeus em 2025, o AirPlus da ABB adicionou concessionárias nórdicas e o EconiQ da Hitachi Energy avançou em locais-piloto na Alemanha e no Japão. Inovadores menores como a NOJA Power perturbam a automação de distribuição com religadores que reduzem drasticamente o tempo de localização de falhas, enquanto os transformadores de instrumento compactos da Trench Group visam retrofits de GIS urbanos. Os mandatos de cibersegurança na IEC 61850 Ed 2.1 elevam as barreiras de entrada, favorecendo fornecedores com equipes de engenharia certificadas e pilhas de firmware validadas.

Os depósitos de patentes mostram uma mudança em direção a disjuntores de estado sólido construídos com semicondutores de banda larga, capazes de interromper 100 kA em menos de um milissegundo; ABB e Mitsubishi Electric são os pioneiros. A proteção contra volatilidade de matérias-primas, a integração vertical no corte de aço e as plantas de montagem localizadas (por exemplo, a nova fábrica da ABB em Bengaluru) são alavancas adicionais para proteger as margens em meio à volatilidade do cobre e do aço.

Líderes do Setor de Equipamentos de Transmissão e Distribuição

ABB Ltd.

Siemens Energy AG

Schneider Electric SE

Mitsubishi Electric Corp.

Eaton Corp. plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A ABB apresentou o disjuntor de ar SACE Emax 3, com análise preditiva de manutenção e camadas de cibersegurança de confiança zero para alimentadores de data centers de inteligência artificial.

- Julho de 2025: A Siemens Energy garantiu o papel de licitante preferencial para a construção de duas estações conversoras HVDC como parte do projeto de eletricidade submarino Eastern Green Link 4, no valor de GBP 2,5 bilhões, que ligará a Escócia à Inglaterra.

- Maio de 2025: A Hitachi Energy adquiriu a Eks Energy para fortalecer as capacidades digitais da rede elétrica, particularmente na integração de energias renováveis.

- Março de 2025: A Hitachi Energy anunciou um investimento adicional de USD 250 milhões até 2027 para expandir a produção global de componentes críticos de transformadores.

Research Methodology Framework and Report Scope

Definições do Mercado e Cobertura Principal

Nosso estudo define o mercado global de equipamentos de transmissão e distribuição (T&D) como todo o hardware novo de alta, média e baixa tensão que transporta eletricidade das usinas geradoras até o ponto final de entrega. Os produtos cobertos abrangem transformadores de potência e de distribuição, disjuntores, cabos condutores, torres, postes, isoladores, dispositivos de proteção e controle, e cabos de energia aéreos e subterrâneos instalados em redes de concessionárias, industriais e comerciais em todo o mundo.

Exclusões do Escopo: Ativos de geração, equipamentos reformados ou alugados e plataformas de software de rede elétrica independentes estão fora do nosso escopo.

Visão Geral da Segmentação

- Por Tipo de Equipamento

- Transformadores

- Transformadores de Potência (Acima de 72,5 kV)

- Transformadores de Distribuição (Até 72,5 kV)

- Disjuntores

- Disjuntores Isolados a Gás (GIS)

- Disjuntores Isolados a Ar (AIS)

- Outros Disjuntores

- Cabos de Energia

- Cabos de Transmissão

- Cabos de Distribuição

- Torres de Transmissão

- Torres

- Postes

- Reguladores de Tensão

- Isoladores

- Capacitores

- Reatores Shunt

- Outros Tipos de Equipamentos

- Transformadores

- Por Nível de Tensão

- Baixa Tensão (Até 1 kV)

- Média Tensão (1 a 35 kV)

- Alta Tensão (35 a 220 kV)

- Extra-Alta Tensão (220 a 765 kV)

- Ultra-Alta Tensão (Acima de 800 kV)

- Por Tipo de Instalação

- Nova Construção/Greenfield

- Atualização e Substituição

- Por Usuário Final

- Concessionárias de Energia (Operadores de Sistemas de Transmissão, Concessionárias de Distribuição, Proprietários de Usinas Renováveis e Produtores Independentes de Energia)

- Industrial (Petróleo e Gás, Metais e Mineração, Petroquímicos)

- Comercial (inclui Data Centers)

- Residencial

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistam operadores de redes elétricas, contratantes de EPC, fabricantes de componentes e reguladores do setor de energia na Ásia-Pacífico, América do Norte, Europa e regiões emergentes. Essas conversas verificam taxas de instalação, preços médios de venda típicos, gargalos de prazo de entrega e impulsionadores de políticas, permitindo-nos fechar lacunas identificadas durante o trabalho de gabinete e refinar as premissas de cenário.

Pesquisa de Gabinete

Começamos mapeando a base instalada da rede elétrica e os fluxos de investimento usando conjuntos de dados abertos de fontes públicas de primeiro nível, como a Agência Internacional de Energia, a Administração de Informações de Energia dos Estados Unidos, o UN Comtrade, o Banco Mundial, a Agência Internacional de Energia Renovável e o Conselho Internacional de Grandes Sistemas Elétricos. Esses dados nos ajudam a dimensionar a demanda anual de equipamentos por meio de indicadores como quilômetros de linha adicionados, adições de MVA de transformadores e planos de capex de concessionárias regionais. Os relatórios anuais (10-K), apresentações para investidores e publicações especializadas de renome aprofundam a compreensão sobre preços de fabricantes e mudanças tecnológicas, enquanto o D&B Hoovers e o Dow Jones Factiva oferecem divisões de receita que ancoram os agrupamentos de fornecedores. As fontes listadas são ilustrativas; muitos feeds adicionais são consultados para verificar os números e esclarecer áreas cinzentas.

Dimensionamento do Mercado e Previsão

Uma construção de cima para baixo converte os orçamentos nacionais de expansão de linhas de transmissão, subestações e alimentadores de distribuição em gastos com equipamentos, que são então validados por verificações de baixo para cima amostradas sobre remessas de fornecedores e dados de licitações de concessionárias. Os principais insumos do modelo incluem adições anuais de quilômetros de linha, MVA médio de transformadores por subestação, movimento de preço médio de venda vinculado ao preço do cobre, filas de interconexão de capacidade renovável e orçamentos declarados de modernização da rede elétrica nacional. As previsões empregam regressão multivariada combinada com suavização ARIMA para projetar cada variável antes de consolidá-las na perspectiva de mercado. Cenários de teste de estresse fornecidos por nossos respondentes primários delimitam ainda mais os valores máximos e mínimos.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisões de variância, auditorias por pares e reconciliação com benchmarks externos de investimento em redes elétricas. Os relatórios são atualizados a cada doze meses, e acionamos atualizações intermediárias quando ocorrem grandes reformas tarifárias, grandes projetos de lei de estímulo ou choques de custo tecnológico. Uma revisão final dos analistas imediatamente antes da publicação garante que os clientes recebam a visão calibrada mais recente.

Por que a Base de Referência de Equipamentos de Transmissão e Distribuição da Mordor Intelligence é Confiável

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes cestas de componentes, faixas de tensão e cadências de atualização.

Os principais fatores de divergência incluem escopos mais estreitos que omitem equipamentos de distribuição, dependência de valores históricos de remessas sem reindexação de preço médio de venda, escolhas de conversão de moeda e tratamento variado de estoques de concessionárias. O alinhamento disciplinado de escopo, a atualização anual e a validação de dupla perspectiva da Mordor Intelligence reduzem essas distorções.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 500,24 B (2025) | ||

| USD 342,64 B (2024) | Consultoria Global A | Exclui ativos de distribuição de baixa tensão; utiliza apenas gastos históricos com construção de linhas |

| USD 260 B (2023) | Publicação Especializada B | Contabiliza remessas de fabricantes, mas não considera substituições no mercado de reposição e preços médios de venda ajustados pela inflação |

| USD 184,12 B (2025) | Associação do Setor C | Captura compras diretas de concessionárias, omite atualizações de redes industriais e comerciais |

Em conjunto, a comparação mostra como a amplitude da definição, a atualidade dos insumos e o tratamento de preços influenciam os totais.

Ao ancorar os valores em impulsionadores físicos transparentes e validá-los por meio de diálogo contínuo com especialistas, a Mordor Intelligence entrega uma base de referência equilibrada e rastreável na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos de transmissão e distribuição?

O mercado é avaliado em USD 575,19 bilhões em 2026 e tem projeção de atingir USD 813,16 bilhões até 2031.

Qual região lidera os gastos em equipamentos de transmissão e distribuição?

A Ásia-Pacífico detém 50,5% da receita de 2025, impulsionada pela expansão UHV da China e pelo lançamento de eletrificação rural da Índia.

Por que as concessionárias estão migrando para disjuntores livres de SF₆?

As regras F-Gas da União Europeia determinam uma redução de 79% no uso de SF₆ até 2030, impulsionando a rápida adoção de alternativas de ar limpo e fluoronitrila.

Com que velocidade os equipamentos de ultra-alta tensão crescerão?

Os ativos UHV acima de 800 kV têm previsão de expansão a um CAGR de 9,8% entre 2026 e 2031.

Qual segmento de usuário final está crescendo mais rapidamente?

A demanda residencial tem previsão de crescimento a um CAGR de 9,0% entre 2026 e 2031.

Quais fatores poderiam restringir o crescimento do mercado?

Os preços voláteis de aço elétrico e cobre, juntamente com o demorado licenciamento de linhas de transmissão, poderiam moderar a expansão no curto prazo.

Página atualizada pela última vez em: