Tamanho e Participação do Mercado de Bombas de Diafragma

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas de Diafragma por Mordor Intelligence

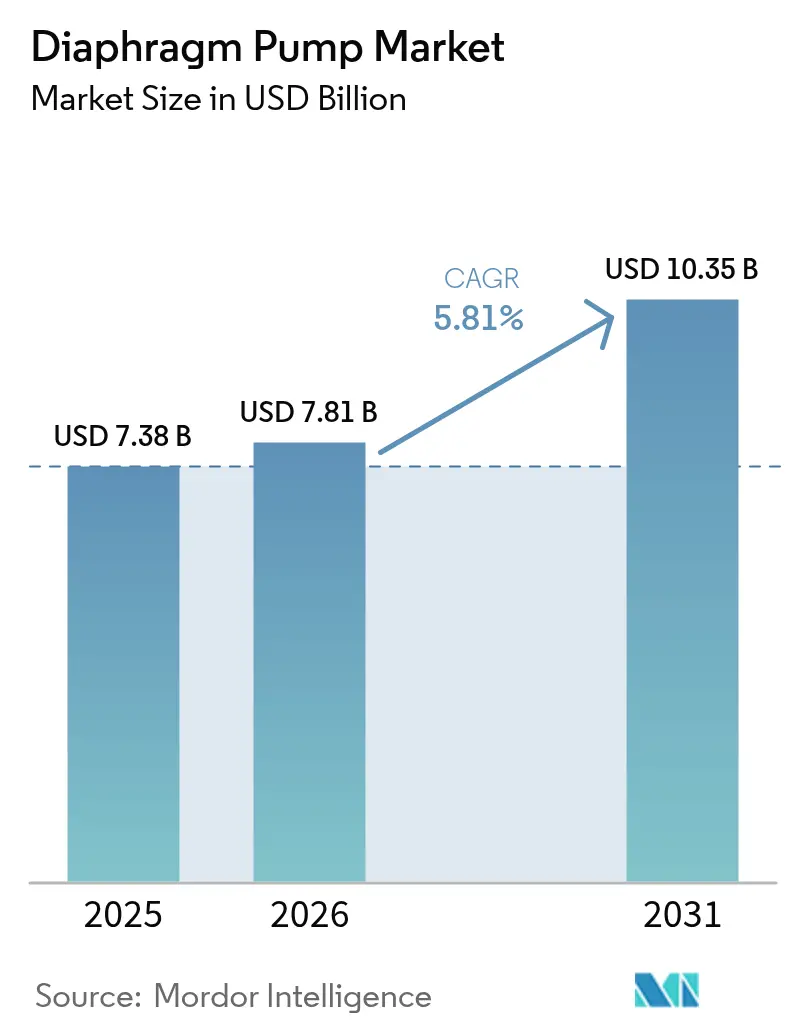

O tamanho do mercado de bombas de diafragma em 2026 é estimado em USD 7,81 bilhões, crescendo a partir do valor de 2025 de USD 7,38 bilhões, com projeções para 2031 mostrando USD 10,35 bilhões, crescendo a um CAGR de 5,81% entre 2026-2031.

O crescimento moderado é sustentado pelo aumento da automação industrial, pelo endurecimento das regulamentações ambientais que favorecem soluções de bombeamento sem vazamento e por uma progressiva migração para designs de acionamento elétrico que reduzem o consumo de energia. O aumento da atividade de projetos em tratamento de água e águas residuais, adições de capacidade em produtos químicos e materiais para baterias, e a demanda por transferência sensível ao cisalhamento em manufatura avançada estão ampliando a base de aplicações. As atualizações tecnológicas em torno do monitoramento de condições habilitado por IoT e da manutenção preditiva estão encurtando os ciclos de substituição. Empresas de médio porte continuam a entrar em segmentos de nicho, mas aquisições estratégicas por incumbentes globais estão consolidando portfólios de produtos. Coletivamente, essas forças sinalizam uma perspectiva resiliente para o mercado de bombas de diafragma.

Principais Conclusões do Relatório

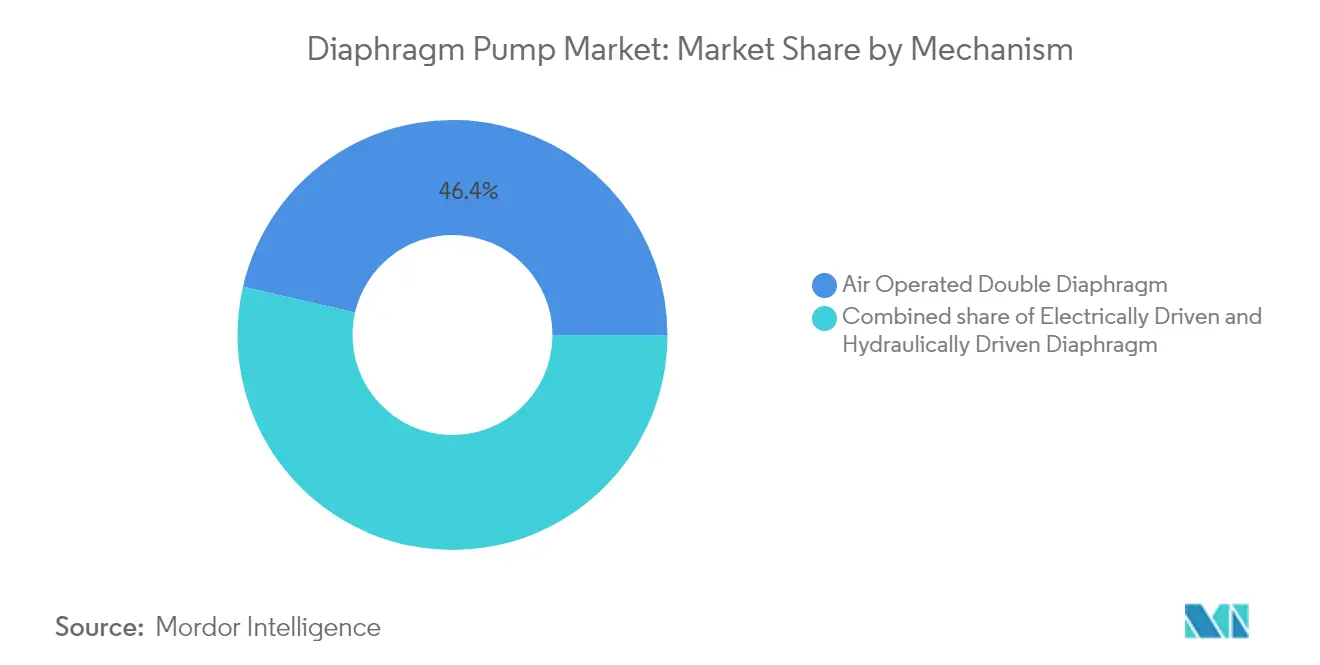

- Por mecanismo, as bombas de diafragma duplo de acionamento a ar lideraram com 46,40% de participação na receita em 2025; as bombas de diafragma de acionamento elétrico estão projetadas para expandir a um CAGR de 6,89% até 2031.

- Por material do corpo, as carcaças metálicas detinham 52,30% da participação do mercado de bombas de diafragma em 2025, enquanto as construções em plástico e composto avançam a um CAGR de 7,12% até 2031.

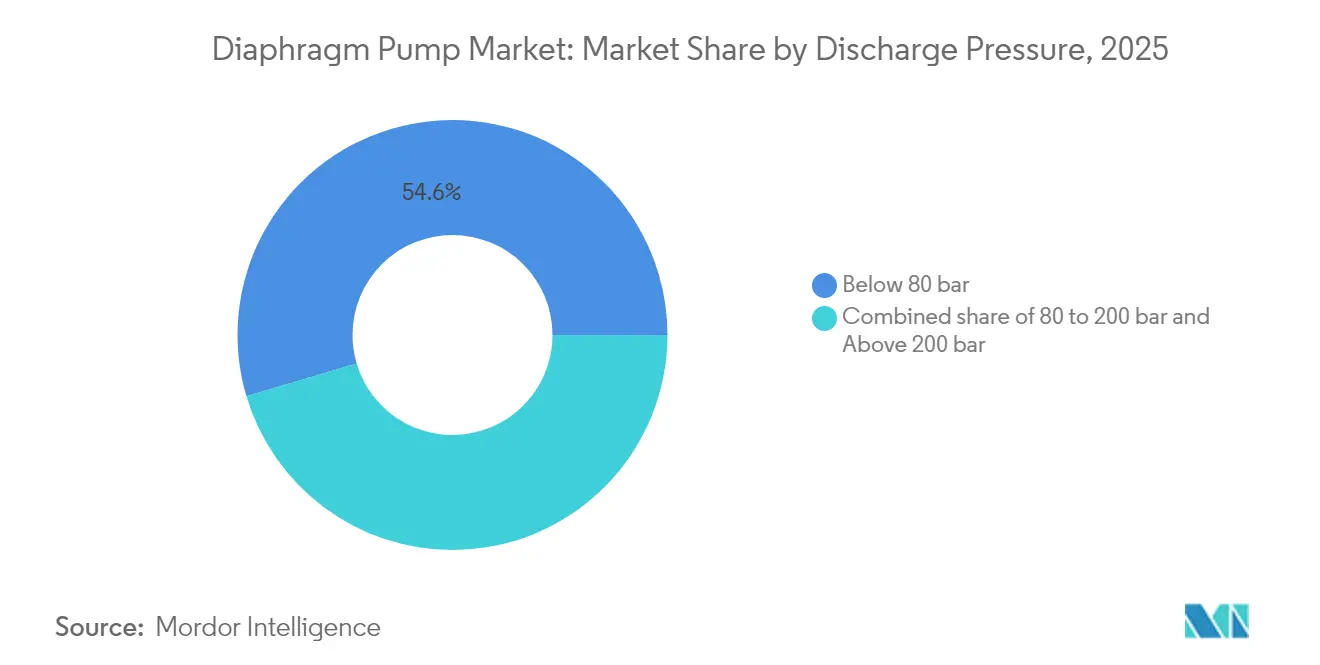

- Por pressão de descarga, as aplicações abaixo de 80 bar capturam 54,60% do tamanho do mercado de bombas de diafragma em 2025; as aplicações acima de 200 bar estão previstas para crescer a um CAGR de 6,65% ao longo do período de previsão.

- Por usuário final, os processos químicos e petroquímicos representaram 22,60% do tamanho do mercado de bombas de diafragma em 2025, enquanto o tratamento de água e águas residuais expande a um CAGR de 6,78% entre 2026-2031.

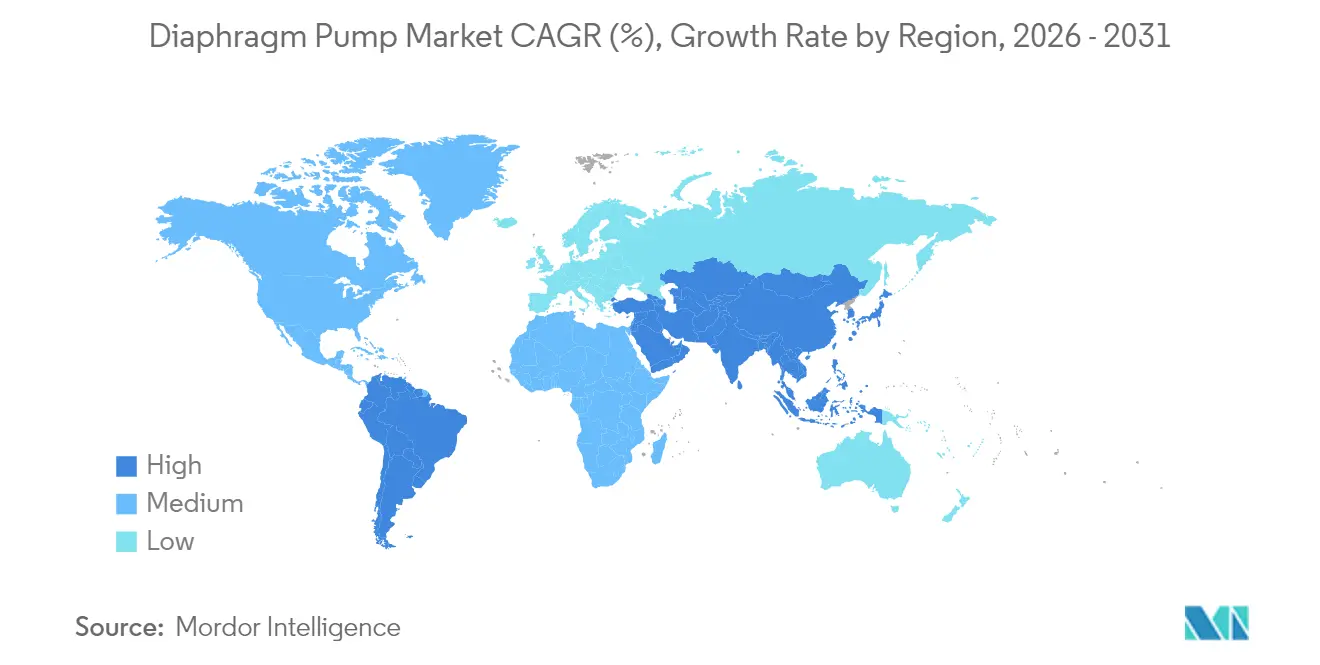

- Por geografia, a Ásia-Pacífico comandou 36,70% do tamanho do mercado de bombas de diafragma em 2025 e avança a um CAGR de 5,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bombas de Diafragma

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de obras de água e águas residuais em economias emergentes | +1.20% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Expansão da capacidade química e petroquímica | +1.00% | Global, com foco na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Endurecimento das regulamentações sobre emissões fugitivas que favorecem bombas sem vazamento | +0.80% | América do Norte e UE, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Plantas de eletrólito de grau para baterias que requerem transferência sensível ao cisalhamento | +0.60% | Adoção inicial na China, Coreia do Sul e Alemanha | Médio prazo (2-4 anos) |

| Retrofits de manutenção preditiva habilitados por IoT | +0.50% | América do Norte e UE, com absorção seletiva na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Boom de bebidas artesanais impulsionando instalações sanitárias de AODD (diafragma duplo de acionamento a ar) | +0.30% | América do Norte e UE, emergindo na Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Obras de Água e Águas Residuais em Economias Emergentes

Grandes programas de infraestrutura na Ásia-Pacífico e em partes do Oriente Médio estão impulsionando a demanda por equipamentos robustos de transferência de fluidos em estações de tratamento municipais e industriais. O Banco Asiático de Desenvolvimento aprovou um projeto de USD 41,6 milhões nas Filipinas que inclui uma instalação de tratamento de água de superfície de 30 milhões de L por dia, dependendo fortemente de bombas de diafragma para diversas viscosidades de fluidos e operação sem vazamento(1)Banco Asiático de Desenvolvimento, "Projeto de Desenvolvimento do Distrito de Água das Filipinas," adb.org. O financiamento governamental e as diretrizes de descarga mais rígidas aceleram a especificação de bombas de diafragma porque oferecem capacidade de operação a seco, resistência ao entupimento e compatibilidade química. As cidades que modernizam instalações legadas tratam as bombas de diafragma como uma proteção de custo de ciclo de vida contra multas decorrentes de vazamentos de efluentes.

Expansão da Capacidade Química e Petroquímica

Novos complexos de olefinas, polímeros e produtos químicos especiais continuam a surgir na China, na Índia, na Arábia Saudita e nos Emirados Árabes Unidos. A LEWA reporta instalações crescentes de bombas de dosagem de diafragma com acionamento hidráulico para hidrocraqueamento, polimerização e injeção de catalisadores, onde o controle preciso do fluxo protege o rendimento do produto(2)LEWA GmbH, "Soluções de Bombas Petroquímicas," lewa.com. Os operadores também valorizam a separação hermética entre as câmaras de acionamento e de processo, que evita derramamentos de substâncias perigosas. A tendência está alinhada com investimentos mais amplos em intermediários de alta pureza e derivados de valor agregado, garantindo uma demanda de longo prazo para o mercado de bombas de diafragma.

Endurecimento das Regulamentações sobre Emissões Fugitivas que Favorecem Bombas sem Vazamento

As regulamentações de metano e COV da Agência de Proteção Ambiental dos EUA agora exigem roteamento de ventilação fechada e redução de 95% das emissões provenientes de estações de bombeamento(3)Agência de Proteção Ambiental, "Padrões de Desempenho para Instalações de Petróleo Bruto e Gás Natural," epa.gov. Os reguladores europeus espelham esses limites sob a Diretiva de Emissões Industriais. Os modelos de ar comprimido permanecem em conformidade, mas muitos operadores migram para bombas de diafragma elétricas que eliminam o escape pneumático. A série GB-410 da Viking Pump atende às disposições de emissão zero, dando aos pioneiros uma vantagem na obtenção de aprovação regulatória. Os custos de conformidade reforçam a demanda por bombas de diafragma em detrimento das alternativas centrífugas de eixo vedado.

Plantas de Eletrólito de Grau para Baterias que Demandam Transferência Sensível ao Cisalhamento

Os fabricantes de células de íons de lítio adotam cada vez mais bombas de diafragma sensíveis ao cisalhamento para transferência de pasta de catodo e eletrólito. A SANDPIPER observa que os designs de AODD (diafragma duplo de acionamento a ar) evitam o contato metal-fluido, protegem o tamanho das partículas da pasta e resistem aos solventes agressivos utilizados em químicas ricas em níquel(4)SANDPIPER Pump, "Documento Técnico sobre Produção de Baterias," sandpiperpump.com. À medida que as plantas escalam para além de 100 GWh por ano, os operadores padronizam em percursos úmidos revestidos de PTFE para preservar a pureza do eletrólito. Os correspondentes desembolsos de capital ampliam o mercado endereçável de bombas de diafragma.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas impactando os preços médios de venda | -0.70% | Global, aguda onde os custos do aço aumentam | Curto prazo (≤ 2 anos) |

| Substituição por bombas centrífugas ou peristálticas em serviços de baixa viscosidade | -0.50% | Global, com foco em setores sensíveis ao custo | Médio prazo (2-4 anos) |

| Penalidades energéticas do ar comprimido para unidades de AODD (diafragma duplo de acionamento a ar) | -0.40% | Global, mais elevadas em regiões com alto custo de energia | Longo prazo (≥ 4 anos) |

| Ordenanças de ruído e vibração urbana dificultando a localização de plantas | -0.20% | Centros de manufatura densamente populosos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas Impactando os Preços Médios de Venda

Os preços do aço inoxidável, alumínio e elastômeros de alta qualidade oscilaram de forma errática desde 2024, comprimindo as margens de fabricantes menores que carecem de mecanismos de hedging. Ajustes trimestrais nas listas de preços propagam-se para a incerteza do orçamento de capital, atrasando pedidos de clientes em projetos que não estão sob pressão de prazo. Regiões com cadeias de fornecimento de ligas especiais escassas, incluindo partes da América Latina e da África, sentem os picos de custo de forma mais aguda porque as sobretaxas de frete agravam a volatilidade.

Substituição por Bombas Centrífugas / Peristálticas em Serviços de Baixa Viscosidade

Para fluidos de baixa viscosidade que não requerem contenção sem vazamento, as soluções centrífugas ou peristálticas de baixa manutenção podem superar as bombas de diafragma em termos de custo inicial. Operadores em tintas, resinas ou produtos químicos agrícolas às vezes trocam de tecnologia quando as diferenças de desempenho são negligenciáveis. Essa pressão competitiva é mais intensa em mercados com fiscalização regulatória limitada sobre emissões fugitivas, causando eventual atrito de participação no mercado de bombas de diafragma.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Mecanismo: Acionamentos Elétricos Desafiam a Dominância do AODD

O tamanho do mercado de bombas de diafragma para unidades de diafragma duplo de acionamento a ar foi de USD 3,42 bilhões em 2025, ou 46,40% da receita global, em grande parte devido à segurança intrínseca e à facilidade de partida. As bombas de diafragma de acionamento elétrico, embora menores na base, estão previstas para registrar um CAGR de 6,89%, superando todos os outros mecanismos. Dados de auditoria energética mostram que esses modelos reduzem os custos operacionais em até 80% e limitam as emissões de CO₂ relacionadas ao compressor, alinhando-se com os compromissos corporativos de emissão líquida zero. A integração com inversores de frequência variável permite maior precisão de dosagem, especialmente em injeção química e fermentadores de bioprocessos. Nesse contexto, a participação do mercado de bombas de diafragma dos modelos elétricos deverá ultrapassar 27,60% até 2031, sustentada por plantas conectadas à rede elétrica onde a certificação para locais perigosos é viável. Os designs de AODD ainda dominam na recuperação de solventes, circulação de tintas e zonas propensas a explosões, pois funcionam com ar comprimido de instalação e travam sem superaquecimento.

Um padrão semelhante emerge nas bombas de diafragma de acionamento hidráulico, que mantêm nichos de demanda em transferência de alta pressão acima de 200 bar, como skids de injeção offshore e bancadas de ensaio. Apesar do crescimento mais lento, os fornecedores aprimoram as estruturas hidráulicas com sensores de detecção de vazamento e magnetitas para capturar detritos metálicos. Produtores de segundo nível diferenciam-se por meio de amortecimento integrado de acumuladores que estabiliza a pulsação, oferecendo aos usuários uma alternativa quando o ar comprimido é escasso e a alta tensão é inviável.

Por Material do Corpo: Compósitos Plásticos Ganham Terreno

As carcaças metálicas — aço inoxidável, ferro fundido e alumínio — representaram USD 3,86 bilhões do tamanho do mercado de bombas de diafragma em 2025, equivalente a uma participação de receita de 52,30%. Elas permanecem dominantes pela resistência à abrasão, estabilidade térmica e integridade em alta pressão em unidades de lixiviação de mineração e refinarias. No entanto, as bombas de plástico e composto estão expandindo a um CAGR de 7,12%. Carcaças de polipropileno acopladas a cabeçotes de PTFE mitigam a corrosão em circuitos de transferência de ácidos, notadamente em linhas de fosfato de grau para baterias. As construções leves facilitam a instalação em racks de tubulação elevados e reduzem os custos de frete para plantas químicas orientadas à exportação. Alguns usuários farmacêuticos preferem construções em PVDF que atendem aos critérios de eletropolimento ASME-BPE, reduzindo o tempo de validação.

Os usuários de metal respondem atualizando os tratamentos de superfície, como ligas duplex de aço inoxidável e revestimentos cerâmicos, para resistir a lamas corrosivas e prolongar o tempo médio entre falhas. A manufatura aditiva também ganha tração para placas de válvulas complexas, reduzindo drasticamente o prazo de entrega em pedidos personalizados de baixo volume. Essa dupla trajetória mantém ambas as categorias de materiais viáveis, mas a mudança ressalta como a resistência à corrosão específica para cada aplicação molda as aquisições.

Por Pressão de Descarga: Aplicações de Alta Pressão se Aceleram

Os serviços abaixo de 80 bar geraram 54,60% da receita global de 2025, atendendo à dosagem de água potável, recirculação de tintas e circuitos de limpeza no local (CIP) de laticínios. No entanto, as aplicações acima de 200 bar, embora representem menos de 14,90% do tamanho atual do mercado de bombas de diafragma, estão projetadas para crescer a um CAGR de 6,65%, pois as plantas químicas avançam em direção a reações intensificadas e maiores concentrações de sólidos. Os operadores gravitam para cabeçotes de bomba triplex e quintuplex com compósitos de PTFE para suportar o estresse cíclico. Plantas de hidrometalurgia para reciclagem de baterias e sistemas de extração de CO₂ supercrítico exemplificam nichos que impulsionam o aumento de alta pressão.

Inovações de design, como diafragmas flutuantes com reforço de fibra, reduzem a compressão permanente, elevando a vida útil de 8.000 para 14.000 horas. Os fornecedores ampliam os kits de peças sobressalentes que incluem válvulas, juntas e diafragmas, minimizando o tempo de inatividade ao operar acima de 200 bar. O segmento de 80 a 200 bar mantém absorção estável em transferência de rejeitos, acabamento de metais e dessalinização de salmoura, auxiliado por pressões regulatórias por infraestrutura de descarga líquida zero.

Por Usuário Final: Tratamento de Água Supera Produtos Químicos

O setor químico e petroquímico consumiu USD 1,67 bilhões em bombas em 2025, equivalente a uma fatia de 22,60% do tamanho do mercado de bombas de diafragma. A dosagem precisa de catalisadores e cáusticos preserva a margem em meio a preços voláteis de matérias-primas. No entanto, o segmento de água e águas residuais está no caminho de um CAGR de 6,78% até 2031, sustentado pelos investimentos dos Objetivos de Desenvolvimento Sustentável da ONU com foco no acesso à água potável. As concessionárias municipais retrofitam bombas de diafragma para dosagem de pasta de cal, injeção de floculante polimérico e transferência de lodo de alto teor de sólidos. O setor beneficia-se ainda mais à medida que as plantas de dessalinização adotam designs herméticos sem vazamento para proteger as membranas a jusante.

O setor de petróleo e gás mantém crescimento de dígito simples médio, impulsionado pela reinjeção de água produzida, misturas de produtos químicos para estimulação de poços e mandatos de recuperação de vapor para equipamentos sem vazamento. Os usuários farmacêuticos e de biotecnologia preferem bombas higiênicas compactas que passam em auditorias de validação e minimizam o trabalho de limpeza entre lotes. Os processadores de alimentos e bebidas instalam unidades de AODD sanitárias para transferir xaropes viscosos e mosto de cervejaria sem cisalhamento, apoiando a consistência de sabor. A mineração e os metais dependem de bombas de diafragma para a eletrodeposição por extração com solventes; suas expansões cíclicas se traduzem em volumes irregulares, mas significativos. As fábricas de celulose e papel implantam sistemas de alimentação química para branqueamento e controle de pH, proporcionando uma demanda de reposição estável.

Análise Geográfica

A Ásia-Pacífico detinha USD 2,71 bilhões do tamanho do mercado de bombas de diafragma em 2025 e deverá atingir USD 3,83 bilhões até 2031, equivalente a um CAGR de 5,95% [1]. Os crescentes complexos de baterias e petroquímicos da China, a Missão Cidades Inteligentes da Índia e os programas de águas residuais do Sudeste Asiático reforçam o impulso. Os subsídios provinciais para equipamentos de controle de poluição ampliam a absorção de unidades sem vazamento. Os produtores maduros no Japão e na Coreia do Sul concentram-se em designs elétricos compactos compatíveis com fábricas altamente automatizadas.

A América do Norte contribuiu com USD 1,89 bilhões em 2025. A proibição da Agência de Proteção Ambiental dos EUA de bombas pneumáticas de ventilação de metano leva os operadores de midstream a adotar modelos elétricos, enquanto o crescimento das bebidas artesanais, principalmente nos Estados Unidos, eleva a demanda sanitária 3-A. O Canadá beneficia-se de retrofits de areias betuminosas brownfield onde a confiabilidade em baixas temperaturas orienta os usuários para construções de diafragma de PTFE.

A Europa gerou USD 1,46 bilhões em 2025. O crescimento de produtos químicos especiais da Alemanha sustenta projetos de dosagem de alta pressão, enquanto as atualizações da Diretiva de Emissões Industriais da UE na Itália, Espanha e Países Baixos incentivam a substituição de unidades centrífugas de gaxeta de empacotamento por tecnologia de diafragma. As subvenções regionais ligadas à eficiência energética impulsionam a adoção de bombas elétricas inteligentes integradas com análises de fábrica.

O Oriente Médio e a África superaram USD 0,73 bilhões em 2025, impulsionados pela recuperação de água e injeção em campos de petróleo. As megaplantas de resfriamento com água do mar da Arábia Saudita e as iniciativas de precursores de baterias dos Emirados Árabes Unidos estimulam a demanda por bombas de aço inoxidável duplex e liga 20 capazes de alta resistência ao cloreto. O setor de mineração da África Subsaariana permanece intermitente, mas promissor.

A América do Sul atingiu USD 0,59 bilhões, liderada pelas iniciativas de reinício petroquímico do Brasil e pela extração de salmoura de lítio da Argentina. Os montadores de OEM locais fazem parceria com licenciadores globais para encurtar os prazos de entrega, mas a volatilidade cambial restringe os cronogramas de capex, moderando a expansão no curto prazo.

Panorama regulatório

A seleção e o design de bombas de diafragma refletem cada vez mais os requisitos de conformidade em segurança e emissões nos setores de máquinas industriais e processos. Na União Europeia, o Regulamento (UE) 2023/1230 fornece um arcabouço fundamental para os requisitos de saúde e segurança de máquinas, moldando as expectativas de conformidade para fabricantes de bombas (OEMs) e integradores de sistemas que vendem para a região. Nos Estados Unidos, as normas de segurança no trabalho da OSHA, incluindo requisitos de proteção de máquinas (por exemplo, proteção de componentes rotativos), influenciam as práticas de instalação e retrofit em plantas que utilizam bombas de diafragma.

A China introduziu requisitos específicos de produto em 2026 por meio de normas vinculadas ao Ministério da Indústria e Tecnologia da Informação, incluindo a JB/T 8697-2026 para bombas de diafragma móveis (publicada em fevereiro de 2026) e a JB/T 9806-2026 para bombas de diafragma para pulverizadores (substituindo a versão de 2014). Essas normas estabelecem requisitos de fabricação, teste e inspeção, com prazo de implementação em 1º de setembro de 2026. Para fornecedores que atendem às categorias de bombas móveis e de uso agrícola, isso aumenta a carga de conformidade e a necessidade de documentação de qualidade mais clara e rastreabilidade de inspeção.

Cenário Competitivo

O setor de bombas de diafragma abriga uma combinação de conglomerados diversificados e especialistas focados, resultando em fragmentação moderada. A Dover Corporation aprofundou seu portfólio ao adicionar a Cryogenic Machinery Corp. e a Marshall Excelsior Company por um total combinado de USD 690 milhões, ampliando o alcance vertical em gás liquefeito e componentes de energia limpa. A linha QUANTM da Graco aproveita os motores XTREME TORQUE que reduzem o peso e permitem a compatibilidade com 480 V, ampliando os retrofits endereçáveis. A IDEX Corporation registrou pedidos recorde de USD 872 milhões no primeiro trimestre de 2025 e adquiriu a Mott Corporation por USD 1 bilhão, introduzindo sinergias de filtração microporosa às ofertas de diafragma da Warren Rupp.

A Flowserve atingiu USD 816,4 milhões em reservas de bombas no quarto trimestre de 2024, destacando a demanda resiliente de serviços públicos e geração de energia. Enquanto isso, players regionais de médio porte enfatizam centros de serviço localizados e prazos de entrega mais rápidos para permanecer competitivos. A conectividade Internet-das-Bombas, os modelos de contrato por ciclo de vida e as melhorias em ciência de materiais permanecem os principais campos de batalha à medida que os clientes avaliam os custos totais de propriedade em relação ao preço inicial.

Líderes do Setor de Bombas de Diafragma

Idex Corporation

Graco Inc.

Tapflo Group

Dover Corporation

Ingersoll-Rand PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Retrofits de eficiência energética e a redução da exposição a penalidades de ar comprimido estão criando espaço para conversões de bombas de diafragma de acionamento elétrico (EODD) em ambientes industriais de operação contínua. A atividade das empresas em 2026 reflete essa direção, incluindo o lançamento da bomba de diafragma dupla de acionamento elétrico IonTec da DEPA (maio de 2026) e a atualização da linha ecoflow LDH Boxer da LEWA para dosagem de alta exigência, com um aumento declarado de 20% na potência hidráulica (maio de 2026). Conforme os usuários finais padronizam a automação em toda a planta, os recursos de controle e monitoramento integrados estão se tornando um fator de decisão de compra, como demonstrado pela KNF ao introduzir bombas de diafragma com controle de malha fechada integrado para vazão, pressão e vácuo (março de 2026). Essa abordagem reduz a dependência de sensores externos e simplifica a integração de sistemas.

A expansão de capacidade e a resiliência da cadeia de suprimentos também são relevantes para os prazos de entrega de curto prazo e os modelos de serviço regionais, especialmente na Ásia-Pacífico e na América do Norte. Na Índia, a NETZSCH inaugurou uma nova instalação de produção de bombas em Goa (março de 2026) para atender à demanda industrial regional. A Grundfos iniciou a construção de uma expansão de produção de 143.000 pés quadrados em sua unidade de Brookshire, Texas (junho de 2026), com capacidade declarada de 75.000 unidades por ano e conclusão prevista para o terceiro trimestre de 2027. Junto com as expansões contínuas em água e águas residuais e as necessidades mais estritas de conformidade com emissões fugitivas em regiões regulamentadas, esses lançamentos e investimentos em manufatura sustentam propostas de custo total de propriedade mais competitivas para plataformas de bombas de diafragma elétricas e digitalmente habilitadas em aplicações de dosagem química, utilidades e transferência higiênica.

Desenvolvimentos recentes do setor

- Junho de 2026: A Grundfos iniciou a construção de uma expansão de produção de 143.000 pés quadrados em seu campus de Brookshire, Texas, com capacidade anual estimada de 75.000 unidades e conclusão prevista para o terceiro trimestre de 2027. A ampliação da capacidade de fabricação visa apoiar prazos de entrega mais curtos e resiliência de fornecimento regional para entregas de bombas nas Américas, à medida que empresas de utilidades e usuários industriais aumentam as atividades de substituição e retrofit.

- Abril de 2025: A Graco apresentou melhorias em sua linha de bombas de diafragma duplo elétricas QUANTM, adicionando compatibilidade com alimentação elétrica de 480V e a tecnologia de motor XTREME TORQUE. A atualização amplia as opções de retrofit direto para plantas que operam infraestrutura de tensão mais alta e reforça a mudança do mercado em direção às bombas de diafragma elétricas, centrada em eficiência energética e manutenção simplificada.

- Maio de 2024: O Banco Asiático de Desenvolvimento aprovou um empréstimo de USD 41,6 milhões para um projeto de desenvolvimento de distrito hídrico nas Filipinas que inclui uma instalação de água de superfície de 30 milhões de litros por dia. Esses programas municipais financiados se traduzem em demanda impulsionada por projetos para equipamentos robustos de dosagem química e manuseio de lodo, sustentando especificações de bombas de diafragma onde operação sem vazamentos e tolerância a sólidos são exigidas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de bombas de diafragma abrange a receita gerada por bombas que movimentam fluidos por meio de uma ação de diafragma flexível, incluindo unidades usadas para funções de transferência, dosagem e medição em ambientes industriais e de utilidades.

Exclusões de escopo: excluímos a receita de serviços posteriores (mão de obra de instalação, contratos de manutenção de longo prazo) e não contabilizamos tecnologias de bombas não relacionadas que não utilizam um mecanismo de diafragma.

Visão geral da segmentação

- Por Mecanismo

- Diafragma Duplo de Acionamento a Ar (AODD)

- Diafragma de Acionamento Elétrico

- Diafragma de Acionamento Hidráulico

- Por Material do Corpo

- Metal (Al, SS, CI)

- Plástico e Composto

- Por Pressão de Descarga

- Abaixo de 80 bar

- 80 a 200 bar

- Acima de 200 bar

- Por Usuário Final

- Água e Águas Residuais

- Petróleo e Gás

- Químico e Petroquímico

- Farmacêutico e Biotecnologia

- Alimentos e Bebidas

- Mineração e Metais

- Celulose e Papel

- Outros (Tintas, Eletrônicos, etc.)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando onde as bombas de diafragma são normalmente demandadas, e então coletando sinais públicos que expliquem como essa demanda varia por geografia e uso final. Consultamos fontes como o US Census Bureau e o Bureau of Labor Statistics para indicadores de produção industrial, o USGS e agências nacionais de energia para marcadores de atividade em mineração e energia, e a US EPA, além de outros painéis públicos de água e águas residuais, para tendências de capacidade de tratamento.

Para manter as suposições fundamentadas, a direção do comércio e dos envios é verificada usando cronogramas públicos de alfândega e tarifas. Também revisamos normas técnicas e referências de segurança publicadas por órgãos reconhecidos, junto com artigos revisados por pares sobre materiais de diafragma e compatibilidade química. Relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa confiáveis são usados para entender a linguagem de mix de produtos, exposição regional e comentários sobre preços. Uma assinatura paga para dados financeiros de empresas e bases de patentes é usada de forma seletiva para preencher lacunas sobre entidades menores e acompanhar o ritmo tecnológico. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas foram usadas durante a coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

Discussões primárias são usadas para confirmar como as bombas de diafragma são selecionadas e precificadas em projetos reais, e para verificar a razoabilidade das suposições de divisão por mecanismo, material do corpo e classe de pressão. Conversamos com uma combinação de fabricantes, distribuidores, partes interessadas de EPC e manutenção de plantas, e usuários finais na Ásia-Pacífico, EMEA e Américas. Isso ajuda a preencher lacunas da pesquisa documental, como ciclos de substituição e comportamento de descontos, antes de finalizar os totais.

Distribuição dos entrevistados na pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos: 21% | Ásia-Pacífico: 50% |

| Nível intermediário: 41% | Líderes funcionais/de unidade: 34% | EMEA: 30% |

| Pequenos players: 21% | Gerentes: 45% | Américas: 20% |

Dimensionamento e previsão de mercado

O modelo central é construído usando uma abordagem top-down, na qual sinais de atividade industrial e de capex são usados para reconstruir o pool de demanda endereçável para bombas de diafragma, e então suposições de adoção e substituição são aplicadas por uso final. Após a produção dos totais principais, corroboramos esses valores usando aproximações bottom-up seletivas, como consolidações amostrais de receita de fornecedores, feedback de canais sobre volumes e uma verificação de razoabilidade do preço médio de venda por classe de pressão e material.

Os insumos relevantes neste mercado são mantidos práticos, incluindo gastos com tratamento de águas residuais e adições de plantas, tendências de produção de processamento químico, cronograma de projetos de petróleo e gás, atividade de mineração e a mudança de participação entre unidades operadas a ar e acionadas eletricamente à medida que as prioridades de custo operacional mudam. Quando os dados públicos não são suficientemente detalhados, como para a frequência de substituição no mercado de reposição por ciclo de trabalho, as lacunas são tratadas por meio de faixas ancoradas em entrevistas e depois testadas quanto à sensibilidade, para que uma única suposição não determine toda a curva. As previsões são desenvolvidas usando análise de cenários apoiada por suavização de tendências de séries curtas, com os pesos dos cenários ajustados com base no que os participantes do setor esperam para ciclos de capex, custos de energia e investimentos em conformidade impulsionados por regulamentação.

Validação de dados e ciclo de atualização

A validação é feita em camadas, em que os resultados do modelo são comparados com sinais independentes, como direção comercial, movimento da produção industrial e indicadores de investimento a nível regional. Qualquer grande variação é sinalizada, e então os fatores subjacentes são revisados, seguidos de uma segunda verificação por analista antes da aprovação final.

Se ocorrer um evento material, como uma mudança abrupta na produção industrial, uma grande atualização regulatória no tratamento de água, ou uma oscilação súbita de custo de insumos que impacte a precificação das bombas, recontatamos os respondentes relevantes para retestar as principais suposições. Os relatórios são atualizados anualmente, e antes da entrega realizamos uma nova análise dos dados públicos mais recentes disponíveis, para que os clientes recebam uma visão atualizada, e não um retrato antigo congelado.

Dimensionamento do mercado de bombas de diafragma da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para bombas de diafragma frequentemente diferem mesmo quando afirmam cobrir a mesma categoria de produto. Cada publicador escolhe seu próprio ano-base, momento cambial e regras de inclusão para o que conta como receita de bombas de diafragma. A dispersão também é afetada pela rapidez com que se assume que os preços mudam, e se equipamentos de mercado de reposição e dosagem adjacentes são combinados no total.

Os principais fatores de lacuna neste mercado geralmente se reduzem ao escopo e a como a demanda está vinculada à atividade industrial. Algumas estimativas parecem depender mais de famílias amplas de bombas e depois alocar participações, o que pode inflar o pool endereçável quando tecnologias não diafragma são misturadas, ou quando são usadas suposições de alto crescimento para capex de água e química. Em nosso trabalho, o total é mantido ancorado a divisões por nível de mecanismo, mix de classe de pressão e sinais industriais a nível regional. A escolha do ano de referência de 2026 e a exclusão da receita de serviços são aplicadas de forma consistente em todas as etapas do modelo, o que é uma escolha metodológica aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,81 bilhões de USD (2026) | |

| Consultoria Global A | 7,18 bilhões de USD (2025) | Utiliza um ano-base diferente e pode incluir uma lógica de alocação de receita de bombas mais ampla, o que altera o total quando as divisões por mecanismo de bomba de diafragma e a precificação por classe de pressão não são reconstruídas a partir de indicadores de atividade. |

| Grupo de Pesquisa Setorial B | 6,45 bilhões de USD (2024) | Ano de avaliação anterior e uma estrutura de período de previsão que pode incorporar um caminho de progressão de preços diferente, e a definição pode combinar o tratamento de receita de distribuição e fabricação de maneira diferente entre regiões. |

Em conjunto, a tabela mostra que a seleção do ano e as decisões de escopo explicam a maior parte da lacuna, e então as suposições de preço e mix a ampliam ainda mais. Ao utilizar inclusões claras, fatores de demanda observáveis e verificações repetíveis contra sinais externos, mantemos a estimativa transparente o suficiente para ser auditada e reutilizada no planejamento de capacidade, estratégia de canais e decisões de priorização regional.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de bombas de diafragma?

O tamanho do mercado de bombas de diafragma é de USD 7,81 bilhões em 2026, com expectativa de atingir USD 10,35 bilhões até 2031 a um CAGR de 5,81%.

Qual segmento de mecanismo está crescendo mais rapidamente?

As bombas de diafragma de acionamento elétrico são o mecanismo de expansão mais rápida, projetadas para avançar a um CAGR de 6,89% até 2031, com base nos ganhos de eficiência energética e na prontidão para IoT.

Por que a Ásia-Pacífico é o maior mercado regional?

A Ásia-Pacífico comanda 36,70% da receita global devido aos investimentos em larga escala em tratamento de água, expansões de capacidade química e manufatura de baterias que especificam bombas de diafragma.

Como as regulamentações ambientais influenciam a adoção?

O endurecimento das regulamentações sobre emissões fugitivas nos Estados Unidos e na UE incentiva instalações de bombas de diafragma sem vazamento, particularmente modelos elétricos que eliminam a ventilação de metano ou COV.

Qual aplicação de usuário final está expandindo mais rapidamente?

O tratamento de água e águas residuais registra o maior crescimento a um CAGR de 6,78%, impulsionado pela modernização da infraestrutura e metas rigorosas de qualidade de efluentes em todo o mundo.

Quais tecnologias melhoram a confiabilidade das bombas?

A manutenção preditiva habilitada por IoT, os acionamentos de motor avançados em bombas elétricas e os diafragmas compostos com reforço de fibra, em conjunto, prolongam a vida útil e reduzem o tempo de inatividade.

Página atualizada pela última vez em: