Tamanho e Participação do Mercado de Medicamentos para diabetes do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

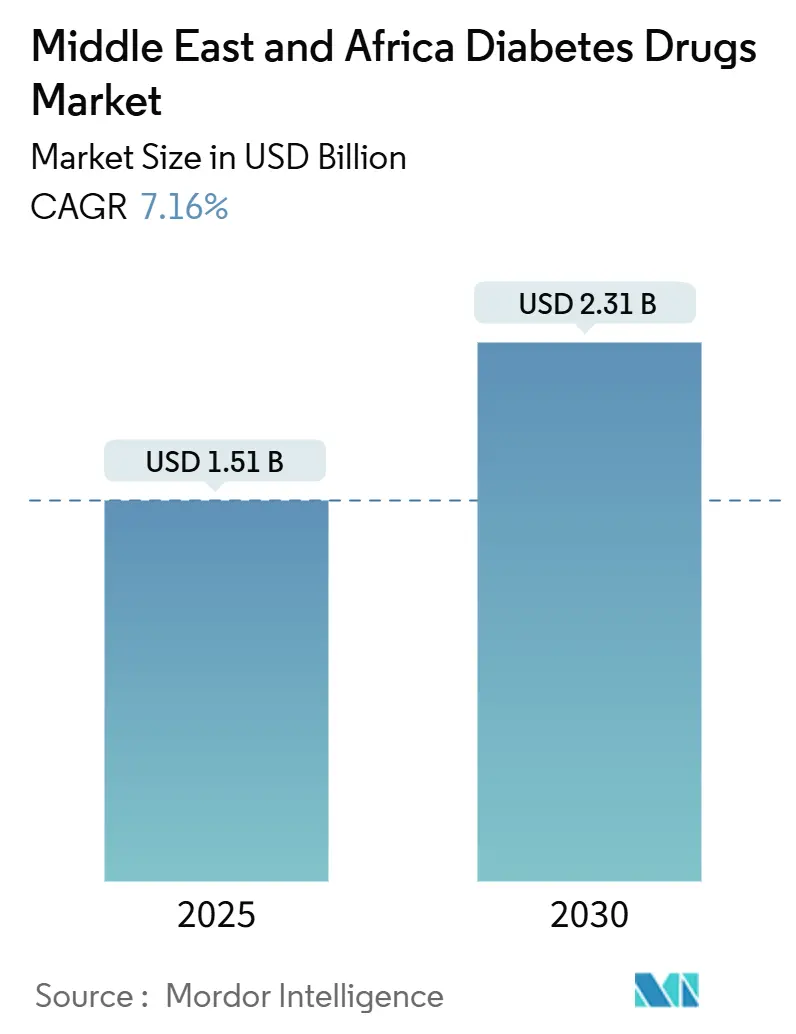

| Tamanho do Mercado (2025) | 1.51 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.31 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Medicamentos para diabetes do Oriente Médio e África pela Mordor inteligência

O tamanho do mercado de tratamento de diabetes do Oriente Médio e África foi de USD 1,51 bilhão em 2025 e está projetado para atingir USD 2,31 bilhões até 2030, refletindo uma CAGR constante de 7,16%. um prevalência acelerada de diabetes tipo 2, taxas crescentes de obesidade e o pool crescente de pacientes urbanos mais jovens estão gerando demanda duradoura. Mandatos governamentais de localização na Arábia Saudita e Egito, combinados com os caminhos de aprovação acelerada dos Emirados Árabes Unidos, estão estimulando um produção doméstica de insulina e injetáveis inovadores. Agonistas de receptores GLP-1 premium, como semaglutida oral e tirzepatida semanal, estão ganhando tração entre populações seguradas do Conselho de Cooperação do Golfo (CCG), enquanto segmentos sensíveis ao préço na África Subsaariana continuam dependendo de insulina humana fornecida através de novas parcerias público-privadas. Enquanto isso, plataformas de e-fazendaácia estão mudando como os pacientes obtêm medicamentos, e evidências do mundo real de estudos regionais estão orientando médicos para o emício mais precoce da terapia combinada.

Principais Conclusões do Relatório

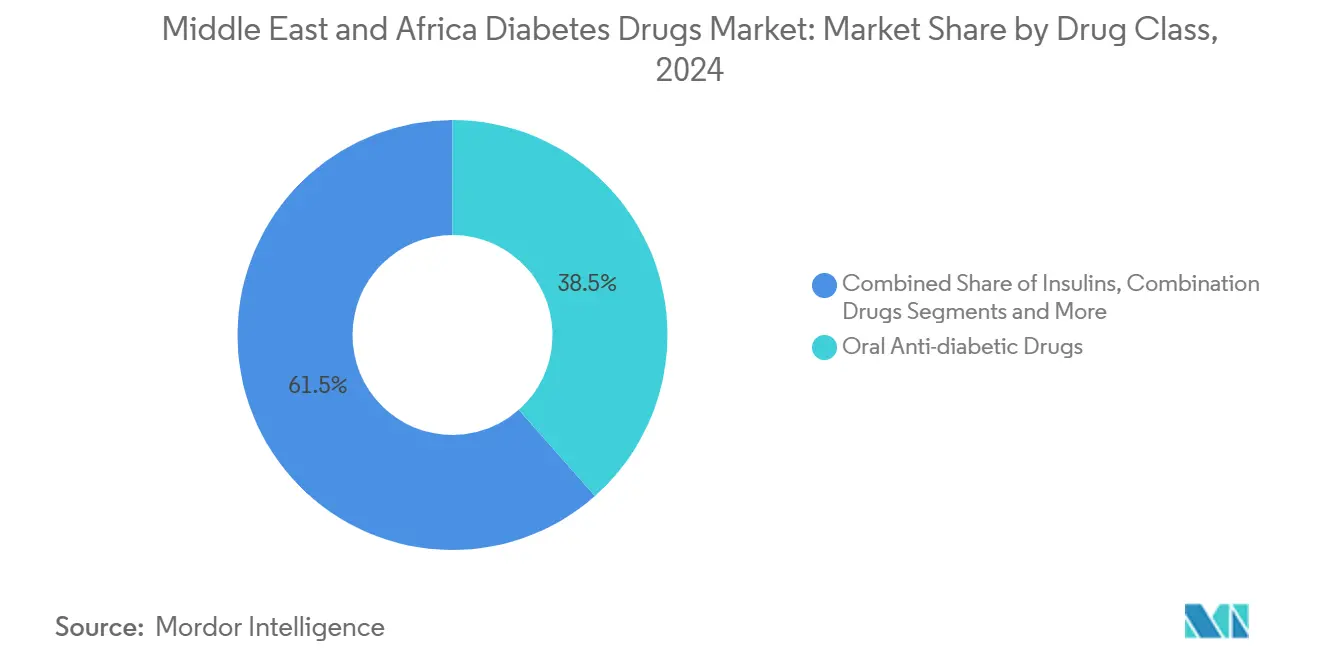

- Por classe terapêutica, medicamentos antidiabéticos orais lideraram com 38,46% de participação na receita em 2024, enquanto injetáveis não-insulínicos estão previstos para expandir um uma CAGR de 9,12% até 2030.

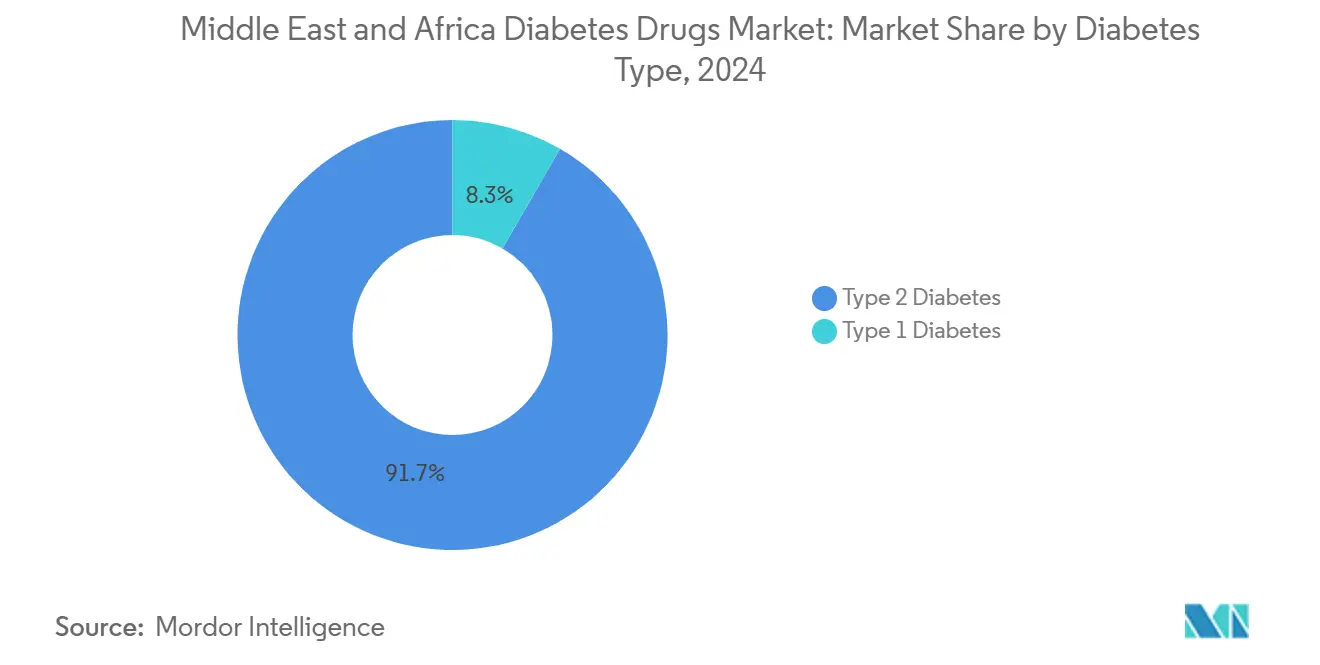

- Por tipo de diabetes, diabetes tipo 2 comandou 91,67% da participação do mercado de tratamento de diabetes do Oriente Médio e África em 2024 e está projetado para crescer um uma CAGR de 8,33% até 2030.

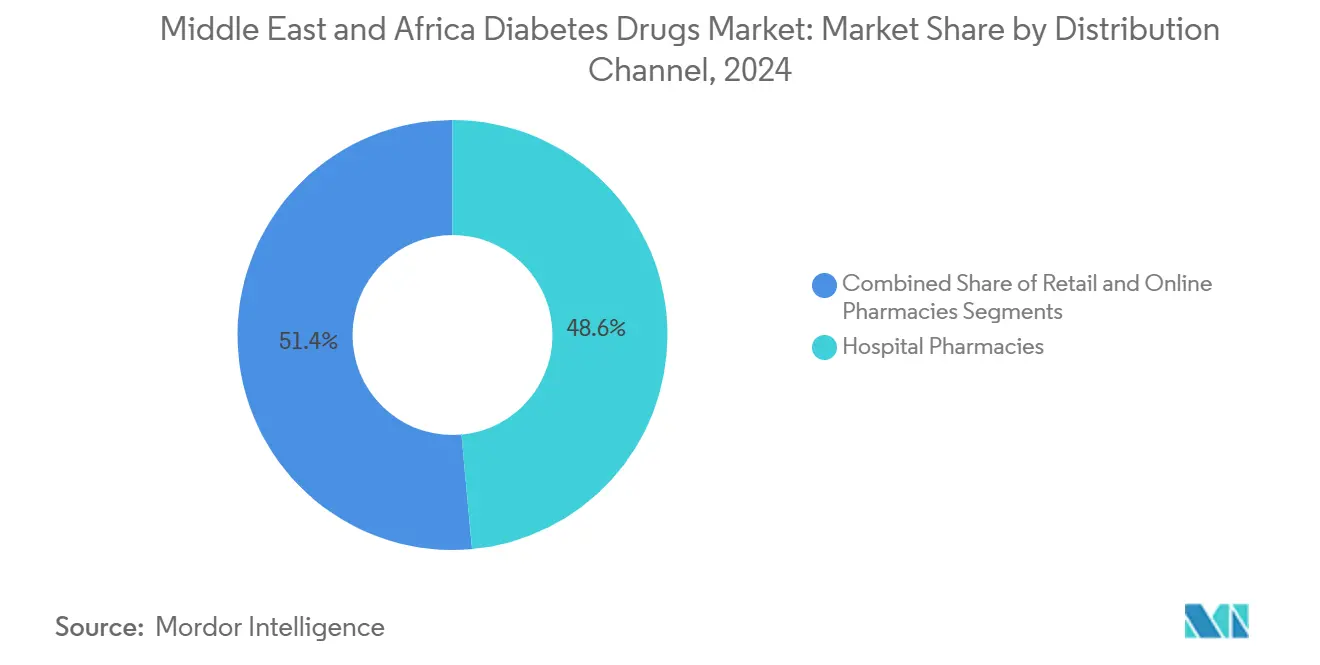

- Por canal de distribuição, fazendaácias hospitalares detiveram 48,56% do tamanho do mercado de tratamento de diabetes do Oriente Médio e África em 2024, enquanto fazendaácias on-linha estão avançando um uma CAGR de 11,22% até 2030.

- Por geografia, um Arábia Saudita respondeu por 29,95% da receita em 2024; os Emirados Árabes Unidos mostram o momento mais rápido com uma CAGR de 8,93% até 2030.

Tendências e Insights do Mercado de Medicamentos para diabetes do Oriente Médio e África

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Prevalência crescente de diabetes e obesidade | +1.8% | CCG, Egito | Longo prazo (≥ 4 anos) |

| Iniciativas governamentais para melhorar o acesso um medicamentos diabéticos | +1.2% | Arábia Saudita, Emirados Árabes Unidos, Egito, África do Sul | Médio prazo (2-4 anos) |

| Expansão da cobertura de seguro de saúde no CCG | +0.9% | CCG | Médio prazo (2-4 anos) |

| Crescimento rápido de plataformas de e-fazendaácia | +0.6% | CCG, África do Sul | Curto prazo (≤ 2 anos) |

| Adoção crescente de combinações de dose fixa | +0.7% | CCG | Curto prazo (≤ 2 anos) |

| Surgimento de medicamentos genéricos/biossimilares de baixo custo | +1.1% | África Subsaariana, Egito | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Diabetes e Obesidade

Atualizações de registros hospitalares recém-publicadas de 2024 confirmam prevalência de diabetes de dois dígitos nos estados do CCG, com clínicas sauditas relatando leituras de HbA1c basais acima de 10% em pacientes internados, destacando um gravidade da deterioração metabólica.[1]Elsevier, "oral Semaglutide Effectiveness em real-mundo prática," deman.elsevier.com Migração urbana, ocidentalização dietaética e padrões de trabalho sedentário continuam elevando índices de massa corporal, prolongando um duração do tratamento ao longo da vida. um tendência está se espalhando para o sul à medida que alimentos processados penetram nas principais cidades africanas onde o acesso à saúde é fragmentado. Para empresas farmacêuticas, isso amplia um população elegível para insulina basal, agonistas GLP-1 e pílulas semanais emergentes. Também fortalece o argumento para gastos preventivos em saúde pública, que por sua vez apoiam formulários cobrindo agentes de controle de peso.

Iniciativas Governamentais para Melhorar o Acesso a Medicamentos Diabéticos

um Empresa Nacional Unificada de Aquisições (NUPCO) da Arábia Saudita assinou dez memorandos de entendimento com fabricantes multinacionais em outubro de 2024 para localizar um produção de insulina e GLP-1, melhorando um segurançum do fornecimento enquanto cumpre os objetivos da Visão 2030. O Egito seguiu o exemplo em dezembro de 2024 quando um Eli Lilly e EVA Pharma lançaram um primeira insulina glargina produzida domesticamente, visando um milhão de pacientes até 2030. Nos Emirados Árabes Unidos, o Decreto-Lei Federal No. 38 de 2025 estabelece caminhos de aprovação condicional e farmacovigilância obrigatória, encurtando o tempo para comercialização de moléculas inovadoras.[2]Emirados Árabes Unidos Government, "Federal Decree-Law Governing médico produtos, Pharmacists e produtos farmacêuticos Establishments," uaelegislation.gov.aeColetivamente, essas políticas reduzem um dependência de importação, aplicam padrões de qualidade e promovem transferirência de tecnologia, tornando biológicos de origem local mais acessíveis.

Expansão da Cobertura de Seguro de Saúde no CCG

Mandatos abrangentes de seguro estão remodelando o poder de compra. Um estudo de tirzepatida do mundo real de 2024 em uma coorte árabe mostrou que 64,1% dos pacientes segurados alcançaram metas de HbA1c abaixo de 7% em 40 semanas, apesar do préço premium da droga.[3]Elsevier, "oral Semaglutide Effectiveness em real-mundo prática," deman.elsevier.comÀ medida que os pagadores do Golfo ampliam os formulários de diabetes, terapias inovadoras experimentam adoção mais rápida, permitindo que fabricantes mantenham préços baseados em valor enquanto reduzem gastos diretos para nacionais e expatriados. Cobertura mais ampla também impulsiona aderência porque os pacientes podem pagar sensores de monitoramento contínuo de glicose (CGM) e consultas de acompanhamento. Para empresas multinacionais, isso sinaliza uma mudançum dos modelos de licitação baseados em volume para contratação baseada em resultados.

Crescimento Rápido de Plataformas de E-Farmácia

um clarificação da Arábia Saudita sobre regras de dispensação on-linha em 2024 permitiu que e-fazendaácias totalmente licenciadas cobrissem todo o espectro de reembolso, impulsionando um penetração de dígitos únicos pré-COVID para mais da metade das prescrições repetidas hoje. Reformas similares estão sendo redigidas no Catar e Bahrein, desbloqueando escala regional para plataformas digitais. Pacientes apreciam entrega domiciliar, aconselhamento discreto e lembretes automáticos de renovação, atributos que são particularmente valiosos para doençcomo crônicas. Start-ups de tecnologia em saúde agora integram e-fazendaácias com consultas remotas de endocrinologia, criando ecossistemas de dados que apoiam algoritmos de titulação personalizados. Para distribuidores, canais on-linha reduzem custos de última milha e melhoram um precisão de previsão de demanda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo de terapias inovadoras | -1.4% | África Subsaariana, Egito | Longo prazo (≥ 4 anos) |

| Medicamentos falsificados em canais informais | -0.5% | Mercados afetados por conflitos | Curto prazo (≤ 2 anos) |

| Lacunas da cadeia de frio na África Subsaariana rural | -0.8% | África Subsaariana | Médio prazo (2-4 anos) |

| emércia do médico para intensificar terapia | -0.9% | Toda um região | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Terapias Inovadoras

Mesmo com um expansão do mercado de tratamento de diabetes do Oriente Médio e África, como lacunas de acessibilidade se ampliam entre consumidores afluentes do CCG e grupos de baixa renda na África Subsaariana. Uma avaliação qualitativa de 2025 em clínicas de cuidados primários etíopes descobriu que orçamentos familiares restritivos, opções de seguro escassas e disponibilidade limitada de dispositivos continuam um prejudicar o cuidado ótimo, especialmente para pacientes que requerem insulina. Entrevistas de campo nigerianas completadas em junho de 2024 revelaram que mais de 80% dos entrevistados consideraram os préços de medicamentos de marca proibitivos, direcionando-os para genéricos mais antigos. Consequentemente, fabricantes devem criar programas de préços escalonados e doações enquanto governos buscam parcerias de aquisição em massa para preencher um desigualdade terapêutica.

Medicamentos Falsificados em Canais Informais

Zonas afetadas por conflitos permanecem terreno fértil para produtos antidiabéticos de qualidade inferior. Um estudo de maio de 2025 examinando rotas de fornecimento para o Iêhomens documentou que até 60% das medicinas amostradas falharam em especificações regulatórias, colocando pacientes em risco de falha de tratamento e complicações. Contrabandistas exploram fronteiras porosas e escassez de fazendaácias totalmente licenciadas, minando um confiançum em marcas legítimas. Autoridades de saúde estão respondendo com sistemas de rastreamento baseados em código de barras e verificação por aplicativo móvel. Para empresas multinacionais, requisitos de serialização mais rígidos aumentam custos de conformidade, mas protegem participação de mercado assegurando integridade do produto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Classe Terapêutica: Injetáveis Corroem Dominância Oral

Injetáveis não-insulínicos estão projetados para crescer 9,12% anualmente, gradualmente corroendo um participação de 38,46% que drogas orais detinham em 2024. um mudançum tornou-se evidente quando clínicos sauditas documentaram um declínio médio de HbA1c de 3,1% e uma redução de IMC de 19,7% seis meses após iniciar semaglutida oral na prática de rotina. O tamanho do mercado de tratamento de diabetes do Oriente Médio e África para injetáveis não-insulínicos deve subir ao dobro do ritmo da insulina basal porque pagadores estão vinculando reembolso ao controle de peso e resultados cardiovasculares. um terapia semanal com tirzepatida replicou eficácia de estudos pivôs em uma coorte dos Emirados Árabes Unidos de 2024, com quase dois terços dos pacientes alcançando metas glicêmicas em 40 semanas. Esses resultados encorajam formulários regionais um listar co-agonistas GLP-1/GIP premium mais cedo nos algoritmos de tratamento.

um demanda por GLP-1 também está se espalhando para o sul à medida que Novo Nordisk e Aspen começam um produção local de cartuchos de insulina na África do Sul, liberando capacidade para importar miméticos de incretina em mercados vizinhos. Comprimidos de dose fixa que combinam metformina com inibidores DPP-4 estão posicionados para adoção de curto prazo porque simplificam regimes para pacientes idosos múltiplo-mórbidos. Pesquisas de aderência específicas do Ramadã, como o estudo O-SEMA-FAST de 2025, estão informando padrões de prescrição culturalmente adaptados durante poríodos de jejum. No geral, um competição está se intensificando à medida que GLP-1s biossimilares se aproximam do vencimento de patente no final dos anos 2020, momento em que fabricantes regionais de baixo custo planejam lançar.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Diabetes: Tipo 2 Molda Demanda de Longo Prazo

diabetes tipo 2 representou 91,67% do total de casos em 2024, reforçando seu status como pedra angular da previsão comercial. O tamanho do mercado de tratamento de diabetes do Oriente Médio e África para terapias tipo 2 está previsto para expandir um uma CAGR de 8,33% graçcomo ao rastreamento mais precoce, uso mais amplo de CGM e esquemas de bem-estar patrocinados por empregadores. Dados de registro saudita coletados em 2024 revelam leituras de HbA1c basais acima de 10%, validando pedidos de médicos por intensificação mais rápida. No Egito, um produção doméstica de insulina glargina deve reduzir préços unidadeários, o que poderia elevar um aderência entre quase 11 milhões de adultos diagnosticados.

diabetes tipo 1, embora um segmento menor, permanece clinicamente complexo e custoso. O consenso endócrino do CCG de 2024 apoia um adoção precoce de bombas de insulina híbridas de circuito fechado para criançcomo, mas um implementação depende de aprovações de reembolso e pessoal de enfermagem qualificado. Teplizumab ganhou aprovação para uso compassivo nos Emirados Árabes Unidos no final de 2024, oferecendo um primeira opção modificadora de doençum para parentes em risco. Participantes do mercado esperam que um adoção se concentre em centros terciários antes de se ampliar uma vez que testes de anticorpos diagnósticos se tornem rotina.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Dispensação Omnicanal Ganha Terreno

fazendaácias hospitalares detiveram 48,56% da participação do mercado de tratamento de diabetes do Oriente Médio e África em 2024 por lidarem com casos de titulação complexa e pré-autorizações de seguro. No entanto, pontos de venda on-linha, expandindo um uma CAGR de 11,22%, são um história de crescimento de destaque. Legislação do CCG promulgada em 2024 clarificou transporte de cadeia fria, aconselhamento farmacêutico obrigatório e requisitos de privacidade de dados de pacientes, energizando plataformas apoiadas por venture capital para agregar fornecimento. Adotantes iniciais valorizam entrega domiciliar de sensores e canetas, especialmente durante temperaturas extremas de verão.

Redes de varejo estão pivotando para modelos de click-e-collect e pacotes de reabastecimento baseados em assinatura, enquanto distribuidores implantam doréis de análise preditiva que alimentam registros médicos eletrônicos. um pesquisa de acessibilidade da Etiópia de 2024 destaca como opções flexíveis de pagamento em fazendaácias comunitárias podem amortecer choques diretos para famílias enfrentando pressão inflacionária. Combinadas, essas mudançcomo forjam um ecossistema híbrido onde pacientes iniciam regimes complexos em hospitais, reabastecem através de e-fazendaácias e usam pontos de varejo para tiras de teste de venda livre.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

um Arábia Saudita permanece o maior mercado nacional com uma contribuição de receita de 29,95% em 2024. como cláusulas de localização da Visão 2030 compelem fabricantes globais um estabelecer plantas de enchimento e acabamento, e um estrutura de fast-acompanhar da Autoridade Saudita de Alimentos e Medicamentos de 2024 reduz o tempo de revisão de dossiê para 60 dias para terapias revolucionárias. um demanda é ainda impulsionada pelo seguro do setor público que reembolsa dispositivos CGM para cidadãos. À medida que um localização se expande, o mercado de tratamento de diabetes do Oriente Médio e África poderia ver uma redução nos custos de importação que beneficia estados vizinhos do Golfo através do comércio intra-CCG.

Os Emirados Árabes Unidos entregam um maior CAGR futura um 8,93%. O status de hub de turismo de saúde de Dubai e um colaboração de Abu Dhabi de 2024 com um Sanofi em triagem orientada por IA posicionam um federação como o sandbox de inovação da região. O Decreto-Lei Federal No. 38 de 2025 unifica farmacovigilância e vigilância pós-comercialização, um facilitador importante para primeiros lançamentos regionais de injetáveis dual-agonistas.

um África do Sul ancora um demanda subsaariana graçcomo à produção local de cartuchos de insulina que começou em 2024 sob uma articulação venture Novo Nordisk-Aspen. um população de rápido crescimento do Egito e um linha de insulina recém-construída da EVA Pharma ampliam um autossuficiência norte-africana. Em outros lugares, Nigéria e Quênia estão pilotando esquemas de subsídio de carteira digital que creditam pacientes de baixa renda um cada mês, enquanto áreas afetadas por conflitos lidam com vigilância de medicamentos falsificados. Coletivamente, esses desenvolvimentos reforçam um bifurcação geográfica: nações mais ricas impulsionam adoção de GLP-1s inovadores, e estados de menor renda se concentram em insulina humana e genéricos.

Cenário Competitivo

O mercado de tratamento de diabetes do Oriente Médio e África exibe concentração moderada à medida que inovadores globais se associam um fabricantes e distribuidores contratados locais. um Novo Nordisk aproveita uma parceria de enchimento e acabamento sul-africana para servir 4,1 milhões de usuários crônicos, simultaneamente negociando com NUPCO na Arábia Saudita para localização de insulina basal. O lançamento de dezembro de 2024 da Eli Lilly de insulina glargina produzida domesticamente no Egito através da EVA Pharma destaca um importância competitiva da estrutura de custo local e endosso do Ministério da Saúde.

Campeões regionais Hikma e Julphar estendem portfólios com insulina biossimilar e combinações fixas de metformina-sitagliptina, atendendo mercados de licitação sensíveis ao préço. Participantes de saúde digital como Sihatech e Vezeeta integram e-fazendaácia, teleconsulta e agendamento de laboratório para capturar fluxos de receita orientados por dados, tornando-os parceiros de co-marketing atraentes para fabricantes de dispositivos. O acordo de 2024 da Sanofi com o Departamento de Saúde de Abu Dhabi adiciona triagem de doençcomo raras alimentada por IA que poderia polinizar cruzadamente um detecção de complicações do diabetes.

um competição geral está se intensificando, mas penhascos de propriedade intelectual para GLP-1s chave após 2027 podem desencadear guerras de préços biossimilares. Multinacionais estão, portanto, correndo para agrupar soluções holísticas combinando drogas, sensores e software. Enquanto isso, agências de aquisição pública pressionam por fornecimento duplo para mitigar interrupções de fornecimento. Tais dinâmicas solidificam um cenário onde os cinco principais jogadores controlam mais de 65% das receitas de marca, enquanto uma longa cauda de fabricantes genéricos domina vendas por volume em territórios de menor renda.

.

Líderes da Indústria de Medicamentos para diabetes do Oriente Médio e África

-

Astrazeneca

-

Eli Lilly

-

Sanofi

-

Novo Nordisk

-

Merck & Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2024: Eli Lilly e EVA Pharma obtiveram aprovação egípcia para insulina glargina produzida localmente, sua primeira insulina produzida em conjunto e um marco rumo ao fornecimento de um milhão de pacientes até 2030.

- Junho de 2024: O Departamento de Saúde de Abu Dhabi e um Sanofi assinaram uma colaboração cobrindo pesquisa clínica, recrutamento de pacientes e triagem baseada em IA para doençcomo metabólicas raras, reforçando o papel do emirado como hub de inovação regional.

Escopo do Relatório do Mercado de Medicamentos para diabetes do Oriente Médio e África

Medicamentos para diabetes são usados para gerenciar diabetes mellitus reduzindo o nível de glicose no sangue. O Mercado de Medicamentos para diabetes do Oriente Médio e África é segmentado em medicamentos (Insulina, Medicamentos antidiabéticos orais, Medicamentos injetáveis não-insulínicos e Medicamentos combinados) e Geografia (Arábia Saudita, Irã, Egito, Omã, África do Sul e resto do Oriente Médio e África). O relatório oferece o valor (em USD) e volume (em Unidades) para os segmentos acima. Além disso, o relatório cobrirá um detalhamento por segmento (Valor e Volume) para todos os países cobertos no Índice.

| Medicamentos Antidiabéticos Orais |

| Insulinas |

| Medicamentos Combinados |

| Medicamentos Injetáveis Não-Insulínicos |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Omã |

| Irã |

| Egito |

| África do Sul |

| Resto do Oriente Médio e África |

| Por Classe Terapêutica | Medicamentos Antidiabéticos Orais |

| Insulinas | |

| Medicamentos Combinados | |

| Medicamentos Injetáveis Não-Insulínicos | |

| Por Tipo de Diabetes | Diabetes Tipo 1 |

| Diabetes Tipo 2 | |

| Por Canal de Distribuição | Farmácias Hospitalares |

| Farmácias de Varejo | |

| Farmácias Online | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Omã | |

| Irã | |

| Egito | |

| África do Sul | |

| Resto do Oriente Médio e África |

Perguntas-Chave Respondidas no Relatório

1. Qual é o tamanho atual do mercado de tratamento de diabetes do Oriente Médio e África?

O tamanho do mercado de tratamento de diabetes do Oriente Médio e África foi de USD 1,51 bilhão em 2025.

2. Quão rápido o mercado deve crescer?

Está previsto para expandir um uma CAGR de 7,16%, atingindo USD 2,31 bilhões até 2030.

3. Qual classe terapêutica está crescendo mais rapidamente?

Injetáveis não-insulínicos, liderados por agonistas de receptores GLP-1, estão avançando um uma CAGR de 9,12%.

4. Por que plataformas de e-fazendaácia são importantes para o cuidado do diabetes na região?

Reformas regulatórias e demanda do consumidor por entrega domiciliar estão impulsionando uma CAGR de 11,22% para fazendaácias on-linha, melhorando o acesso um medicamentos crônicos

5. Qual país lidera o mercado e qual cresce mais rapidamente?

um Arábia Saudita detém um maior participação com 29,95%, enquanto os Emirados Árabes Unidos registram o maior crescimento com uma CAGR de 8,93%.

6. Quais são os principais desafios enfrentando o crescimento do mercado?

préços altos de terapias inovadoras e um circulação de medicamentos falsificados em mercados informais continuam um restringir o acesso equitativo entre populações de pacientes de menor renda.

Página atualizada pela última vez em: