Tamanho e Participação do Mercado de Terapêuticos para Pênfigo Vulgar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

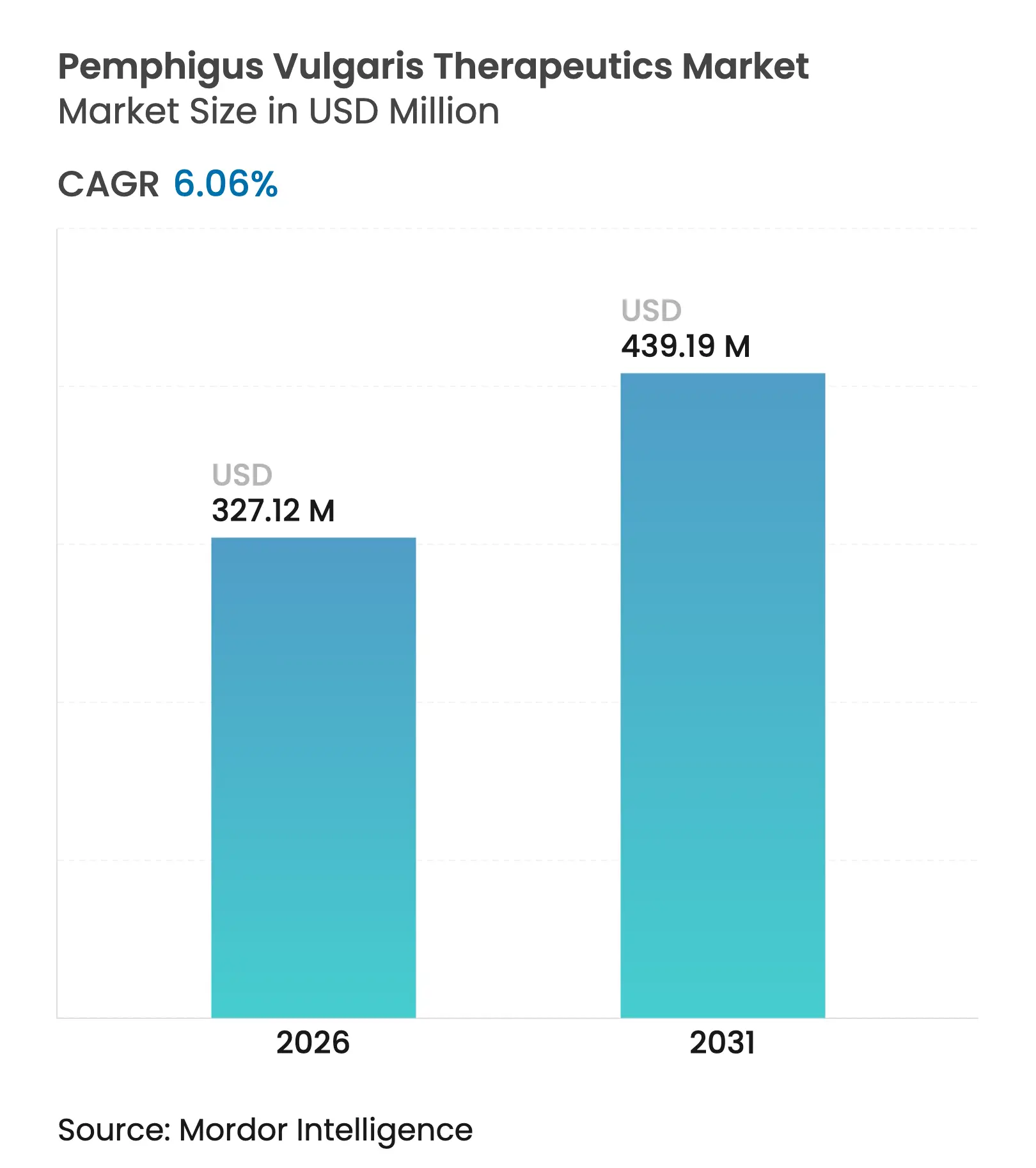

| Tamanho do Mercado (2026) | 327.12 Milhões de dólares |

| Tamanho do Mercado (2031) | 439.19 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.06% CAGR |

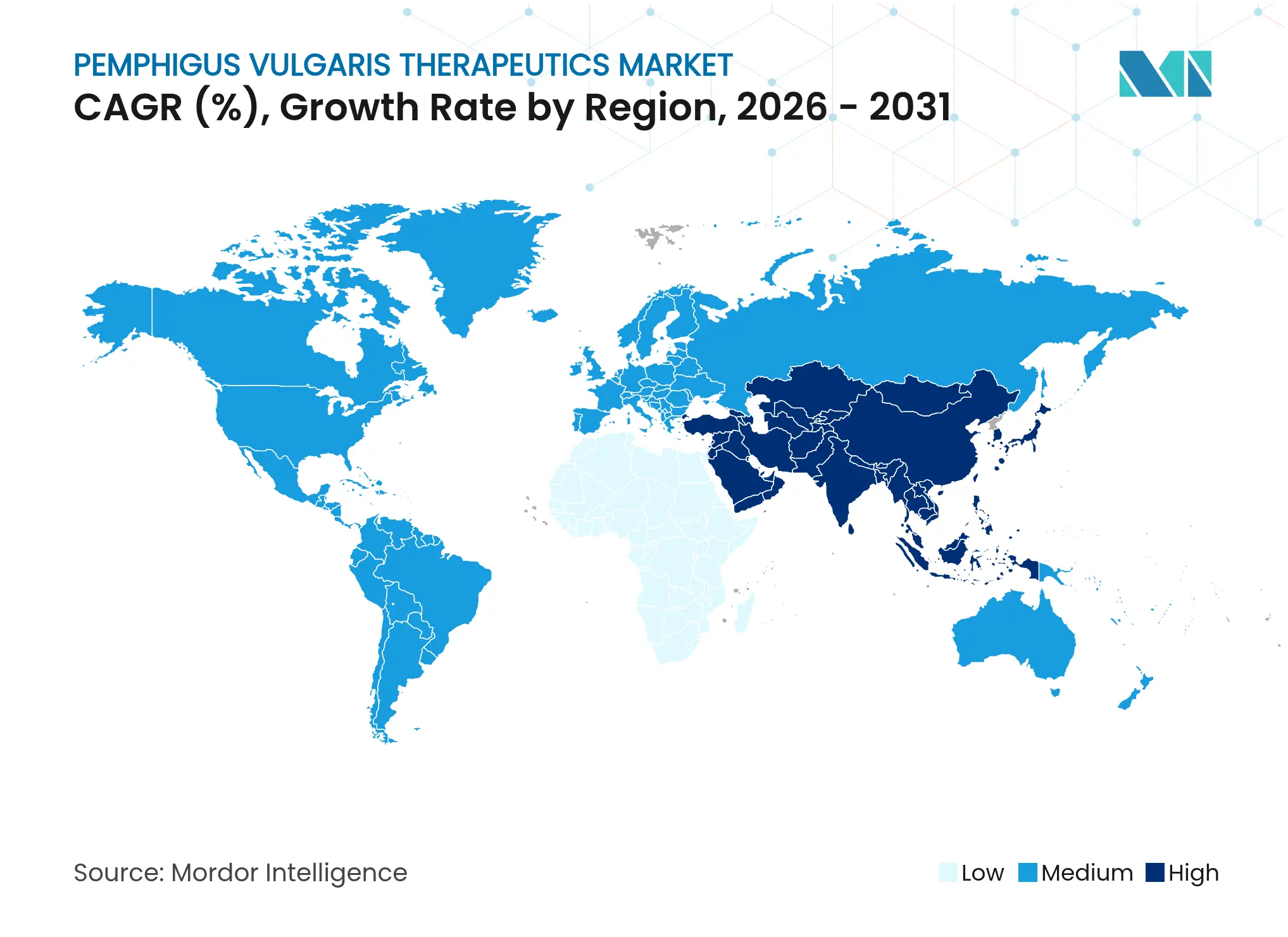

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticos para Pênfigo Vulgar por Mordor Intelligence

Espera-se que o tamanho do mercado de terapêuticos para pênfigo vulgar cresça de USD 308,43 milhões em 2025 para USD 327,12 milhões em 2026, com previsão de atingir USD 439,19 milhões até 2031, a um CAGR de 6,06% no período 2026-2031. A robusta adoção de biológicos direcionados após a aprovação do rituximabe em 2024, um pipeline em maturação com agentes CAR-T, antagonistas de FcRn e agentes reaproveitados com auxílio de inteligência artificial, e a ampliação dos incentivos para medicamentos órfãos combinam-se para reforçar uma trajetória ascendente de receita. No uso clínico, o rituximabe proporcionou remissão completa em 90% dos pacientes tratados na marca de 24 meses, superando amplamente a taxa de 28% alcançada com corticosteroides isolados — uma mudança que reduziu a exposição cumulativa a esteroides e a toxicidade a longo prazo. O impulso da demanda também é evidente na tendência à administração subcutânea, que aumenta a autonomia do paciente e reduz os custos dos centros de infusão; na rápida expansão das farmácias especializadas online que oferecem entrega domiciliar; e nas reformas de reembolso na Ásia-Pacífico que aceleram a adoção terapêutica. Ainda assim, os obstáculos da cadeia de frio em mercados tropicais, a elevada relação custo-renda em contextos de baixos recursos e os longos acompanhamentos regulatórios moderam o potencial de crescimento no curto prazo.

Principais Conclusões do Relatório

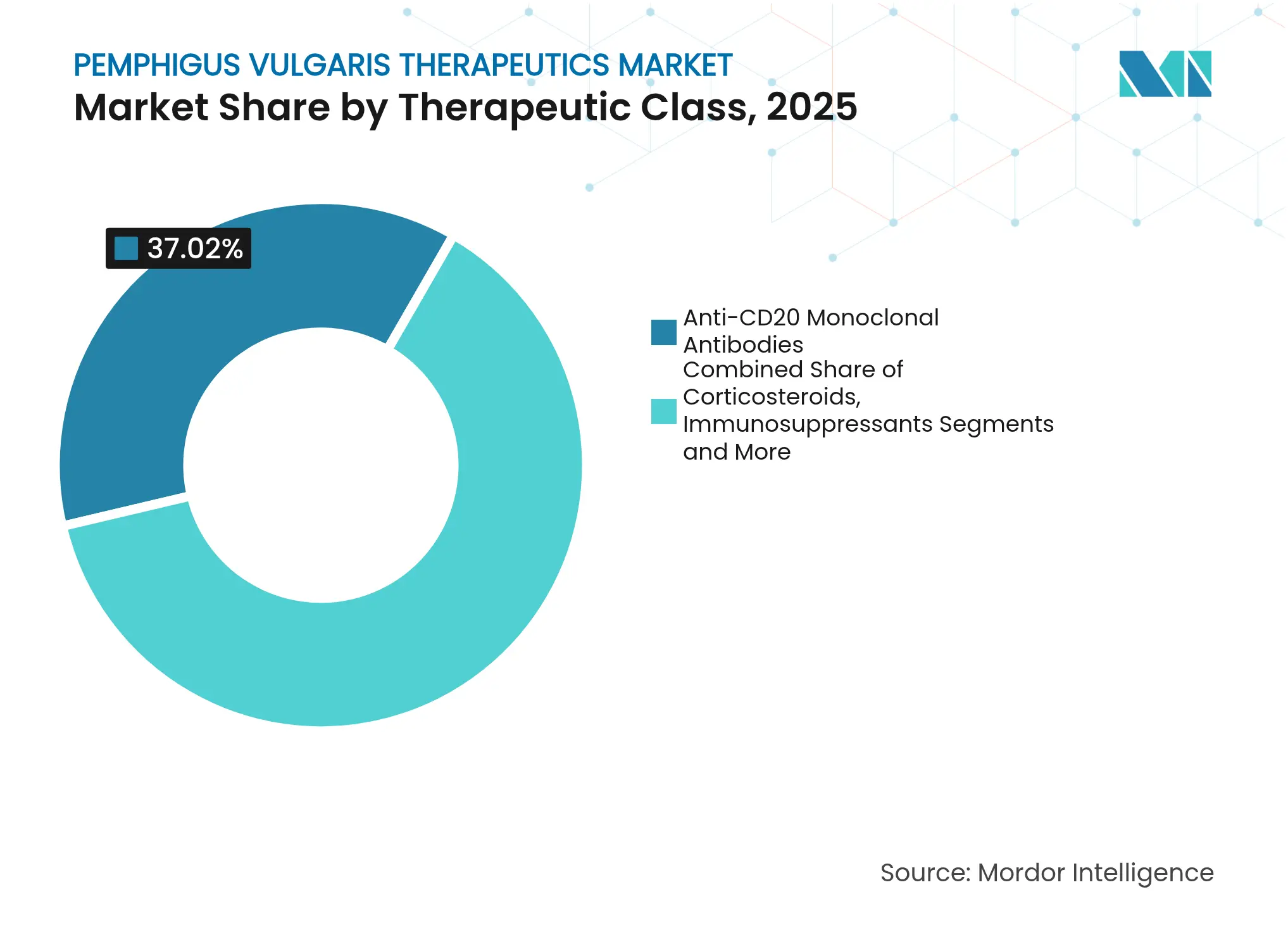

- Por classe terapêutica, os anticorpos monoclonais anti-CD20 detinham 37,02% da participação do mercado de terapêuticos para pênfigo vulgar em 2025, enquanto os biológicos emergentes e os inibidores de pequenas moléculas registram o CAGR mais rápido de 9,32% até 2031.

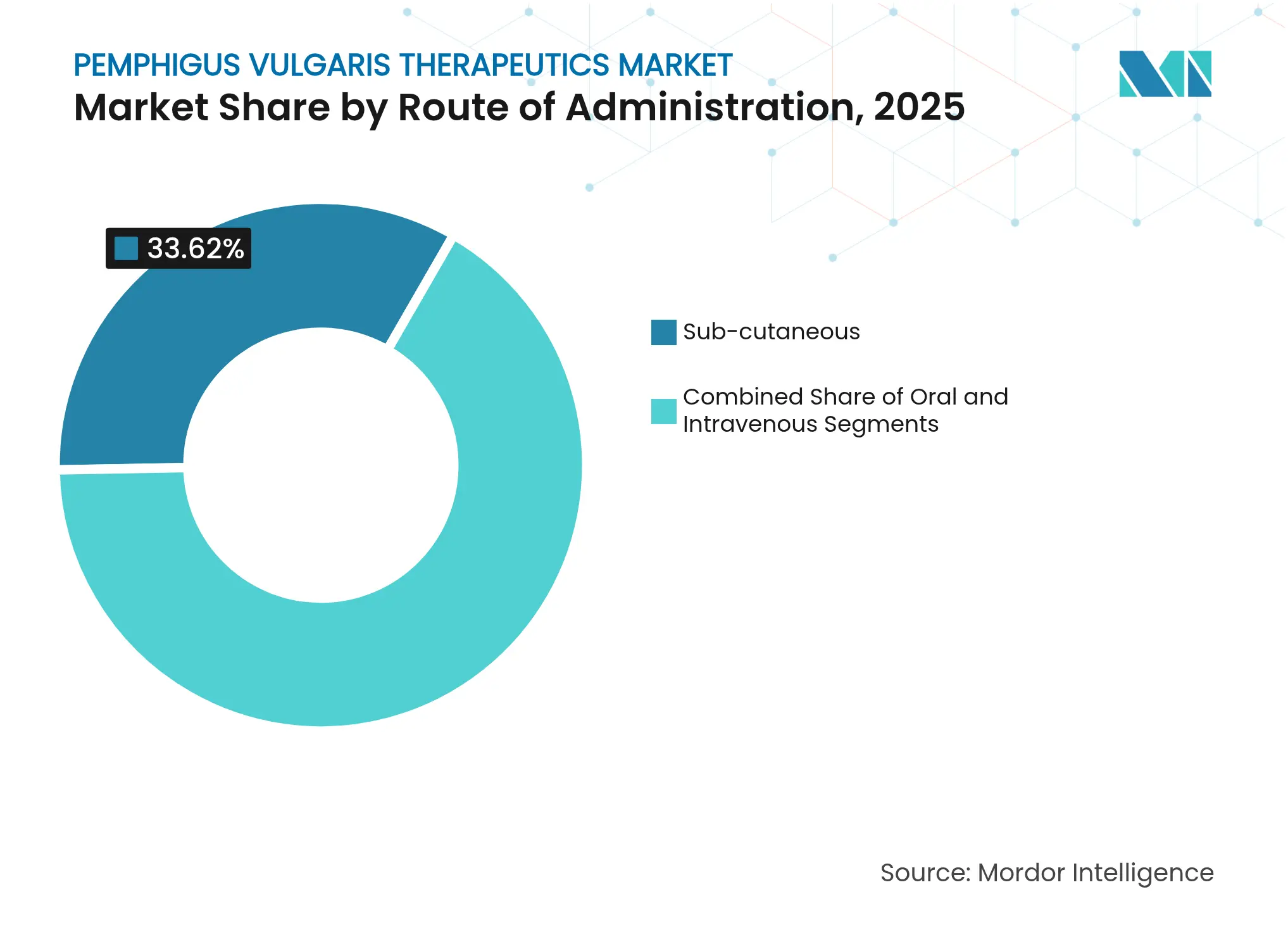

- Por via de administração, os medicamentos intravenosos dominaram com 44,41% de participação na receita em 2025; as formulações subcutâneas lideram o crescimento com CAGR de 8,33% até 2031.

- Por canal de distribuição, as farmácias hospitalares mantiveram uma participação de 52,94% em 2025; as farmácias online expandiram-se mais rapidamente, com CAGR de 10,12%.

- Por geografia, a América do Norte liderou com 34,15% de participação em 2025, mas a Ásia-Pacífico registra o maior CAGR previsto de 5,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticos para Pênfigo Vulgar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prevalência crescente de pênfigo vulgar | +0.8% | Global, maior nas populações mediterrâneas e judaicas | Longo prazo (≥ 4 anos) |

| Adoção crescente de rituximabe e anticorpos monoclonais de próxima geração | +1.2% | América do Norte e UE liderando, expandindo para APAC | Médio prazo (2-4 anos) |

| Pipeline crescente de P&D e ensaios clínicos | +0.9% | Global, concentrado nos polos de biotecnologia dos EUA | Longo prazo (≥ 4 anos) |

| Reembolso favorável para medicamentos órfãos | +0.7% | América do Norte, UE, mercados selecionados da APAC | Médio prazo (2-4 anos) |

| Expansão de programas de acesso compassivo | +0.4% | Global, especialmente em mercados emergentes | Curto prazo (≤ 2 anos) |

| Reaproveitamento de inibidores de quinase com auxílio de inteligência artificial | +0.6% | Centros de pesquisa da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Pênfigo Vulgar

Estudos epidemiológicos globais situam a prevalência entre 0,38 e 30 por 100.000 habitantes, uma amplitude que reflete tanto a predisposição genética quanto o subdiagnóstico histórico. À medida que os ensaios de imunofluorescência diagnóstica e de anticorpos chegam às clínicas comunitárias, mais casos são identificados precocemente, especialmente em populações portadoras dos alelos HLA-DRB1 0402 e DQB1 0503. Gatilhos ambientais, como medicamentos à base de tiol ou fenol, continuam a surgir, com redes de farmacovigilância identificando novos agentes causadores a cada ano. Como o início da doença atinge o pico na faixa etária de 50 a 60 anos, o envelhecimento populacional nas economias desenvolvidas eleva ainda mais a incidência. Em conjunto, esses fatores ampliam a população tratada, reforçando a visibilidade de receita para os fabricantes.[1]Mattie Rosi-Schumacher et al., "Fatores Epidemiológicos Mundiais no Pênfigo Vulgar e Penfigoide Bolhoso," Frontiers in Immunology, frontiersin.org

Adoção Crescente de Rituximabe e Anticorpos Monoclonais de Próxima Geração

A aprovação do rituximabe em 2024 como terapia de primeira linha redefiniu a prática clínica: a sobrevida livre de medicamentos em cinco anos agora atinge 76,7% e persiste em 72,1% no sétimo ano, uma melhoria marcante em relação aos esteroides isolados. A inclusão do rituximabe no seguro nacional da Coreia do Sul reduziu o tempo de início da terapia e diminuiu a exposição cumulativa a esteroides. Biológicos em pipeline — desde bloqueadores de FcRn como o efgartigimod até biespecíficos direcionados ao CD20 — buscam replicar ou superar os resultados do rituximabe, embora as decisões de descontinuação, como observado no penfigoide bolhoso, ressaltem a seletividade do desenvolvimento de medicamentos autoimunes. Formulações subcutâneas em doses reduzidas facilitam ainda mais a administração ambulatorial e reduzem os custos de infusão.[2]Billal Tedbirt et al., "Remissão Sustentada com Rituximabe em Pacientes com Pênfigo," JAMA Dermatology, jamanetwork.com

Pipeline Crescente de P&D e Ensaios Clínicos

Os pipelines autoimunes globais listam 193 ativos em desenvolvimento, um aumento de 47% em relação a 2020. O candidato CAR-T KYV-101 entrou em ensaios de Fase II que visam restaurar a tolerância imunológica em vez de suprimir cronicamente a doença. A inibição de BTK permanece contestada após o insucesso do rilzabrutinibe na Fase III, mas o tirabrutinibe continua sob proteção de medicamento órfão. Acordos de grandes empresas farmacêuticas, exemplificados por um pacto de USD 1,8 bilhão entre BMS e Repertoire sobre vacinas tolerizantes, demonstram o alinhamento de capital em torno de terapias duradouras que poderiam redefinir as jornadas dos pacientes.

Reembolso Favorável para Medicamentos Órfãos

A exclusividade de sete anos, os créditos fiscais federais e as isenções de taxas reduzem substancialmente o custo de desenvolvimento ajustado ao risco, enquanto as análises aceleradas encurtam os ciclos regulatórios em até 60 dias tanto nas vias da FDA quanto da EMA. O Programa de Subsídios para Produtos Órfãos dos EUA desembolsa acima de USD 650 milhões anualmente, e o sistema Sakigake do Japão oferece incentivos paralelos, catalisando estratégias de submissão multinacional. Os pagadores privados agora implementam contratos baseados em resultados que vinculam os preços líquidos à durabilidade da remissão, reforçando o alinhamento entre fabricantes, seguradoras e pacientes.[3]Administração de Alimentos e Medicamentos dos EUA, "Desenvolvimento de Produtos para Doenças e Condições Raras," fda.gov

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prazos regulatórios e de aprovação rigorosos | -0.9% | Global, mais rigoroso na UE e no Japão | Longo prazo (≥ 4 anos) |

| Alto custo de tratamento em regiões de baixa renda | -0.7% | Mercados emergentes da APAC, América Latina, África | Médio prazo (2-4 anos) |

| Cadeia de frio limitada em mercados tropicais | -0.5% | Sudeste Asiático, África Subsaariana, América Latina tropical | Curto prazo (≤ 2 anos) |

| Escassez de especialistas em dermatologia em áreas rurais | -0.4% | Áreas rurais globais, aguda em países em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos Regulatórios e de Aprovação Rigorosos

Os biológicos autoimunes frequentemente exigem ciclos de desenvolvimento de 12 a 15 anos, vários anos mais longos do que as categorias oncológicas ou metabólicas. As agências exigem acompanhamento de segurança prolongado porque a depleção de células B aumenta o risco de infecção, e os estudos de pós-comercialização que se estendem por cinco anos inflam as necessidades de capital. A Europa exige ainda evidências do mundo real quando os ensaios pivotais recrutam coortes pequenas, enquanto a PMDA do Japão avalia a relevância clínica além da significância estatística, acrescentando mais atrasos. A complexidade dos desfechos — particularmente a validação do Índice de Área de Doença do Pênfigo em diversas etnias — impõe pressão estatística e operacional sobre os patrocinadores.

Alto Custo de Tratamento em Regiões de Baixa Renda

A terapia biológica anual pode exceder 10 a 15 vezes a renda familiar mediana na Índia ou no Brasil, racionando efetivamente o acesso aos cuidados para centros urbanos de elite. A volatilidade cambial, as tarifas alfandegárias acima de 20% sobre proteínas importadas e a escassez de estruturas de financiamento baseadas em resultados amplificam os problemas de acessibilidade. Os formulários públicos raramente reembolsam medicamentos órfãos, deixando as famílias a financiar coletivamente a terapia ou a abrir mão do tratamento, restringindo o volume de adoção apesar da necessidade clínica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe Terapêutica: Os Biológicos Impulsionam a Evolução do Tratamento

Os anticorpos monoclonais anti-CD20 capturaram 37,02% da participação do mercado de terapêuticos para pênfigo vulgar em 2025, impulsionados pela aprovação histórica do rituximabe e pela durabilidade bem documentada. Espera-se que a liderança do segmento persista à medida que a entrada de biossimilares amplie o alcance geográfico e a competitividade de custos. Os biológicos emergentes e os inibidores de pequenas moléculas registram um CAGR de 9,32% até 2031, impulsionados pelo bloqueio de FcRn, pela inibição de BTK e pelas modalidades CAR-T que visam a reeducação imunológica em vez da supressão crônica. Em contextos com recursos limitados, os corticosteroides e os imunossupressores genéricos permanecem como opções de primeira linha, embora a longa lista de efeitos colaterais metabólicos e infecciosos mantenha ativa a busca por substitutos mais seguros. A IVIg, posicionada como terapia de resgate ou adjuvante, sustenta a remissão a longo prazo em mais da metade dos pacientes em monoterapia, de acordo com dados de acompanhamento de duas décadas. Antibióticos, antivirais e antifúngicos preservam a qualidade de vida ao conter infecções oportunistas durante a imunossupressão.

A inovação biológica contínua provavelmente redimensionará o mix terapêutico; o tamanho do mercado de terapêuticos para pênfigo vulgar para biológicos emergentes está projetado para expandir a um CAGR de 9,32% até 2031, reduzindo a diferença em relação aos titulares anti-CD20. No entanto, a sensibilidade ao custo, o reembolso variável e a familiaridade heterogênea dos médicos sugerem uma coexistência prolongada em todo o espectro de classes. As colaborações estratégicas, ilustradas pela aposta de USD 1,9 bilhão da Sanofi em um biespecífico anti-CD20, ressaltam o prêmio sobre modos de ação diferenciados que podem comandar preços de medicamentos órfãos enquanto prometem tempos de infusão mais curtos e menor carga de monitoramento. Os pagadores, diante do impacto orçamentário cumulativo, devem pressionar por contratos baseados em valor vinculados à sobrevida livre de recidiva, incentivando os fabricantes a gerar evidências robustas do mundo real precocemente.

Por Via de Administração: A Inovação Subcutânea Acelera

As infusões intravenosas responderam por 44,41% das vendas de 2025, sustentadas pelos protocolos hospitalares de rituximabe que exigem equipe treinada e gestão de eventos adversos agudos. No entanto, as formulações subcutâneas registram o CAGR mais rápido de 8,33% e poderiam corroer a dominância hospitalar à medida que os autoaplicadores e as bombas de uso corporal migram a terapia para o domicílio. A modelagem do sistema de saúde sugere que a autoadministração reduz o custo geral do cuidado em 30 a 40% devido a menos cobranças por tempo de cadeira e redução dos dias de perda de trabalho. Os agentes orais, principalmente imunossupressores, mantêm relevância, mas o tamanho da molécula e o metabolismo de primeira passagem limitam a adequação para anticorpos monoclonais. Carreadores de nanopartículas e adesivos transdérmicos em exploração poderiam diversificar ainda mais o espectro de modalidades. As diretrizes clínicas agora recomendam a seleção de via centrada no paciente, incentivando a tomada de decisão compartilhada que pondera conveniência, comorbidade e adesão.

O tamanho do mercado de terapêuticos para pênfigo vulgar atribuível às opções subcutâneas está projetado para crescer rapidamente à medida que os medicamentos em pipeline adotam essa via desde o início, contornando ciclos posteriores de reformulação. As farmácias hospitalares estão respondendo integrando módulos de treinamento e softwares de supervisão remota, um modelo que se alinha com a pressão dos pagadores pela otimização do local de atendimento. Com o tempo, a dominância subcutânea pode aliviar os gargalos das instalações de saúde e encurtar as filas de tratamento, especialmente em regiões com escassez de especialistas, fechando lacunas de acesso e promovendo a equidade.

Por Canal de Distribuição: A Transformação Digital Remodela o Acesso

As farmácias hospitalares comandaram 52,94% da distribuição em 2025 devido à necessidade de supervisão de infusão, instalações de cadeia de frio e monitoramento laboratorial no local. No entanto, as farmácias especializadas online, crescendo a um CAGR de 10,12%, estão redefinindo o fornecimento ao oferecer entrega domiciliar, linhas de atendimento de enfermagem e assistência de reembolso por meio de portais digitais unificados. As farmácias de varejo ficaram para trás porque poucas mantêm armazenamento validado de biológicos, embora alianças estratégicas com fornecedores terceirizados de cadeia de frio estejam surgindo. Os modelos híbridos — iniciação hospitalar seguida de manutenção com entrega domiciliar — combinam segurança com conveniência e já respondem por 18% dos volumes de biológicos nos Estados Unidos. O direcionamento dos pagadores para canais designados que demonstrem custo-efetividade e suporte à adesão provavelmente acelerará a consolidação em favor de plataformas de alto serviço.

À medida que a penetração do comércio eletrônico se expande, o tamanho do mercado de terapêuticos para pênfigo vulgar transacionado por meio de farmácias online está prestes a crescer rapidamente, especialmente em geografias onde a infraestrutura de banda larga e pagamento móvel amadurece rapidamente. A análise de conformidade derivada de embalagens conectadas pode permitir faixas dinâmicas de copagamento vinculadas à adesão, alinhando os incentivos econômicos entre as partes interessadas. Para os fabricantes, a distribuição digital enriquece os conjuntos de dados de farmacovigilância, informando as avaliações iterativas de segurança exigidas sob os compromissos de pós-comercialização.

Análise Geográfica

A América do Norte reteve 34,15% da receita global em 2025, sustentada pelas designações de avanço terapêutico da FDA que comprimem os ciclos de análise e pela cobertura abrangente dos pagadores que absorve os altos preços dos biológicos. Os centros acadêmicos lideram a atividade de ensaios clínicos, e as redes maduras de farmácias especializadas facilitam a dispensação no mesmo dia e o monitoramento remoto. A região também se beneficia da liderança em pesquisa de inteligência artificial, evidenciada pelos algoritmos de descoberta autoimune da Universidade Estadual da Pensilvânia que orientam a prescrição de precisão. As fundações de apoio ao paciente canalizam subsídios e recursos educacionais que aceleram o diagnóstico e a adoção da terapia.

A Ásia-Pacífico apresenta a trajetória mais rápida, com CAGR de 5,32% até 2031. A primeira diretriz de tratamento do pênfigo da China, emitida em 2024, agora padroniza os procedimentos diagnósticos em hospitais terciários e secundários, preparando o mercado para a implantação de biológicos à medida que as listas de reembolso se expandem. A inclusão precoce do rituximabe pela Coreia do Sul ilustra como a política pode impulsionar ganhos de remissão no mundo real. A via Sakigake do Japão canaliza medicamentos em pipeline para o mercado mais rapidamente, enquanto os clusters de biotecnologia domésticos em Xangai, Seul e Tóquio nutrem participantes locais que visam biossimilares otimizados em custo e agentes inovadores.

A Europa permanece fundamental, combinando supervisão regulatória centralizada com negociação de reembolso em nível de país. As avaliações aceleradas da EMA ajudam os medicamentos órfãos a chegar às clínicas rapidamente, mas as pressões fiscais nos estados do sul e do leste prolongam os prazos de adoção. A robusta infraestrutura de estudos da Alemanha e os centros especializados do Reino Unido atuam como polos de referência para casos complexos, moldando dados que informam as atualizações de diretrizes. As políticas de adoção de biossimilares geram tensão de preços que pode ampliar o acesso, mas diluir os fluxos de receita dos originadores.

O Oriente Médio e a África enfrentam barreiras estruturais que vão desde a escassez de especialistas até as lacunas na cadeia de frio que restringem o volume. No entanto, os centros de excelência nos Emirados Árabes Unidos e na África do Sul estão evoluindo como locais de referência regionais, oferecendo aos fabricantes pontos de apoio para ampliar o alcance educacional e os hubs logísticos. As parcerias multinacionais com ministérios locais e organizações não governamentais estão começando a pilotar programas de acesso subsidiado que poderiam liberar a demanda reprimida.

Cenário Competitivo

A concorrência é moderadamente fragmentada: a Roche ancora o domínio anti-CD20. A pontuação atual de concentração de mercado situa-se em 6, refletindo uma dominância notável, embora não avassaladora, pelas empresas líderes. Os grandes players focam na gestão do ciclo de vida, incluindo a transição para formulações subcutâneas e defesas contra biossimilares, enquanto acordos de licenciamento trazem diversidade ao pipeline. A AbbVie reforçou seu portfólio autoimune por meio de aquisições direcionadas a moduladores orais de pequenas moléculas, e a Pfizer avança com inibidores de quinase que podem complementar os ativos existentes em dermatologia.

As oportunidades de espaço em branco residem em indicações pediátricas, variantes de predomínio mucoso e coortes resistentes a esteroides, onde as evidências permanecem escassas. Desenvolvedores de CAR-T como Kyverna e Cabaletta Bio propõem uma reinicialização curativa única; os dados iniciais validarão ou moderarão o entusiasmo dos investidores por modalidades baseadas em células em autoimunidade rara. A descoberta de alvos com auxílio de inteligência artificial, exemplificada pela Autoimmunity Biosolutions, encurta os prazos de P&D e incentiva os influxos de financiamento de risco e estratégico. Os imperativos de contenção de custos estimulam a compra baseada em resultados, favorecendo empresas que possam fornecer ferramentas digitais de adesão e dados longitudinais para corroborar a remissão duradoura.

A integração avançada nos ecossistemas de suporte ao paciente diferencia os concorrentes: a rede de educadores de enfermagem da Roche, a plataforma de assistência holística da Incyte e as alianças logísticas da Sanofi ilustram como as camadas de serviço fortalecem a fidelidade terapêutica. Com a entrada de biossimilares esperada após o vencimento da exclusividade, os originadores preparam estratégias defensivas como estudos de expansão de indicação, melhorias de formulação e contratos de serviços de valor agregado.

Líderes do Setor de Terapêuticos para Pênfigo Vulgar

F. Hoffmann-La Roche Ltd

Pfizer Inc.

CSL Behring GmbH

Octapharma AG

Grifols Therapeutics LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Cabaletta inscreveu o primeiro participante no ensaio RESET-PV, avaliando o rese-cel sem pré-condicionamento para o pênfigo vulgar.

- Março de 2024: O rilzabrutinibe não atingiu o desfecho primário no estudo PEGASUS de Fase III, embora a análise de subgrupos tenha sugerido benefício quando combinado com esteroides em baixas doses.

- Fevereiro de 2024: O acompanhamento de sete anos do rituximabe publicado no JAMA Dermatology confirmou a durabilidade de 72,1% da remissão livre de esteroides.

Escopo do Relatório Global do Mercado de Terapêuticos para Pênfigo Vulgar

De acordo com o escopo do relatório, o pênfigo vulgar é um distúrbio autoimune raro caracterizado por bolhas dolorosas e erosões na pele e nas membranas mucosas, decorrentes do ataque equivocado do sistema imunológico às proteínas que facilitam a adesão celular. Essa condição pode impactar significativamente a qualidade de vida e requer tratamento contínuo, frequentemente envolvendo medicamentos imunossupressores para controlar os sintomas e prevenir complicações. Os terapêuticos para pênfigo vulgar referem-se às terapias médicas e intervenções projetadas para gerenciar e aliviar os sintomas do pênfigo vulgar, um distúrbio autoimune caracterizado por bolhas na pele e nas membranas mucosas.

O mercado de terapêuticos para pênfigo vulgar é segmentado por tratamento e geografia. O mercado é segmentado por tratamento em corticosteroides, imunossupressores, imunoglobulina intravenosa, antibióticos e antivirais, antifúngicos e outros tratamentos. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece os tamanhos de mercado e as previsões em valor (USD) para os segmentos acima.

| Corticosteroides |

| Imunossupressores |

| Anticorpos Monoclonais Anti-CD20 |

| Imunoglobulina IV (IVIg) |

| Antibióticos e Antivirais |

| Antifúngicos |

| Biológicos Emergentes e Inibidores de Pequenas Moléculas |

| Oral |

| Intravenosa |

| Subcutânea |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe Terapêutica | Corticosteroides | |

| Imunossupressores | ||

| Anticorpos Monoclonais Anti-CD20 | ||

| Imunoglobulina IV (IVIg) | ||

| Antibióticos e Antivirais | ||

| Antifúngicos | ||

| Biológicos Emergentes e Inibidores de Pequenas Moléculas | ||

| Por Via de Administração | Oral | |

| Intravenosa | ||

| Subcutânea | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de terapêuticos para pênfigo vulgar até 2031?

Espera-se que o mercado atinja USD 439,19 milhões até 2031, com base em um CAGR de 6,06% no período 2026-2031.

Qual classe terapêutica detém atualmente a maior participação?

Os anticorpos monoclonais anti-CD20 lideram com 37,02% da participação do mercado de terapêuticos para pênfigo vulgar em 2025.

Por que a administração subcutânea está crescendo mais rapidamente do que as infusões intravenosas?

Os formatos de seringa pré-preenchida e autoaplicador permitem a dosagem domiciliar, reduzem os custos clínicos em 30 a 40% e melhoram a conveniência do paciente, impulsionando um CAGR de 8,33% até 2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico apresenta o maior CAGR de 5,32%, à medida que a China padroniza as diretrizes diagnósticas e a Coreia do Sul amplia o reembolso para o rituximabe.

Como os incentivos para medicamentos órfãos influenciam a dinâmica do mercado?

A exclusividade de sete anos, os créditos fiscais e as análises aceleradas reduzem o risco de desenvolvimento e aceleram o tempo de chegada ao mercado, sustentando o investimento contínuo em novos biológicos para essa condição rara.

Página atualizada pela última vez em: