Tamanho e Participação do Mercado de Câmeras para Sistemas Aéreos Não Tripulados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.59% CAGR |

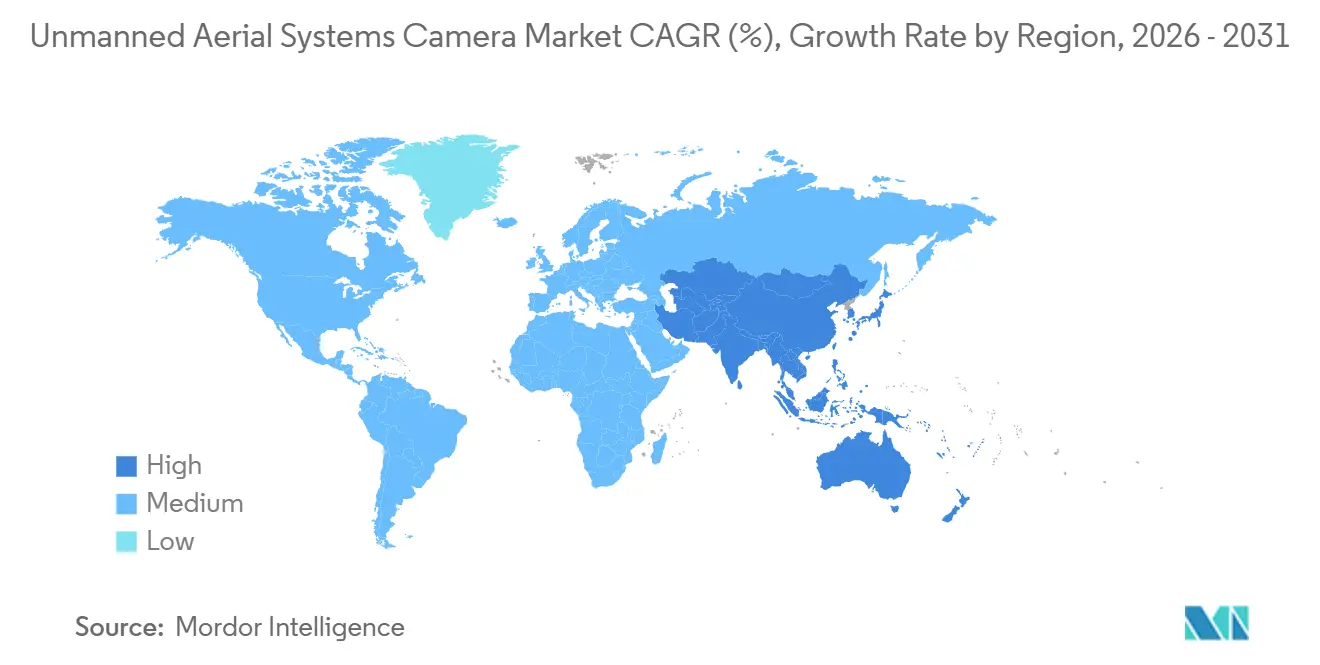

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras para Sistemas Aéreos Não Tripulados por Mordor Intelligence

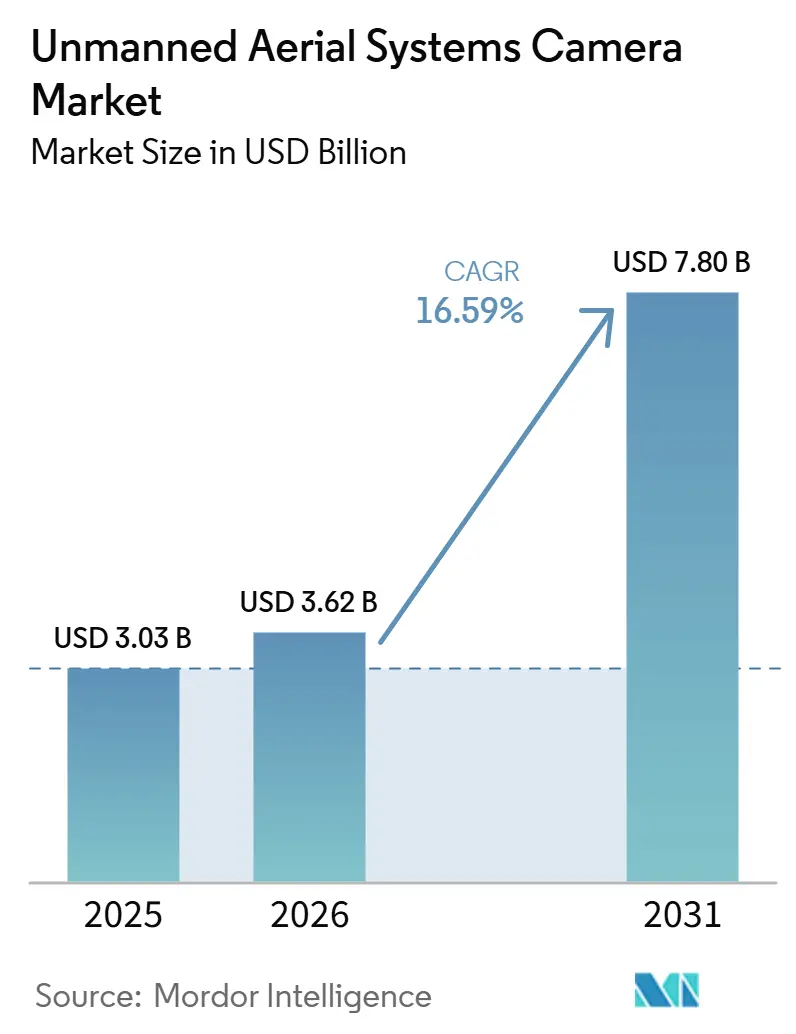

O tamanho do mercado de câmeras para sistemas aéreos não tripulados foi avaliado em 3,03 bilhões de USD em 2025 e estima-se que cresça de 3,62 bilhões de USD em 2026 para atingir 7,80 bilhões de USD até 2031, a um CAGR de 16,59% durante o período de previsão (2026-2031). Cargas úteis infravermelhas, imagem assistida por inteligência artificial e designs compactos de múltiplos sensores estão moldando a demanda nos setores de defesa, inspeção industrial e segurança pública no mercado de câmeras para sistemas aéreos não tripulados. A expansão de 2026 reflete uma adoção mais forte de cargas úteis que combinam funções de imageamento visível, térmico e especializado em invólucros compactos que atendem aos limites de peso e energia para aeronaves menores. O mercado também está se movendo em direção a operações autônomas e semiautônomas, nas quais os sistemas de câmera servem como ferramentas de percepção que apoiam detecção, rastreamento e suporte à decisão a bordo, em vez de servir apenas como dispositivos de captura. Regras de conformidade, prioridades de fornecimento doméstico e design de produtos prontos para exportação estão transferindo mais valor para fornecedores que conseguem combinar desempenho de imageamento com prontidão para certificação no mercado de câmeras para sistemas aéreos não tripulados. Isso deixa espaço para crescimento em segurança pública, vigilância governamental e inspeção contínua de ativos. Ao mesmo tempo, também aumenta a pressão sobre fornecedores menores que não possuem ampla cobertura de produtos ou cadeias de suprimentos certificadas.

Principais Conclusões do Relatório

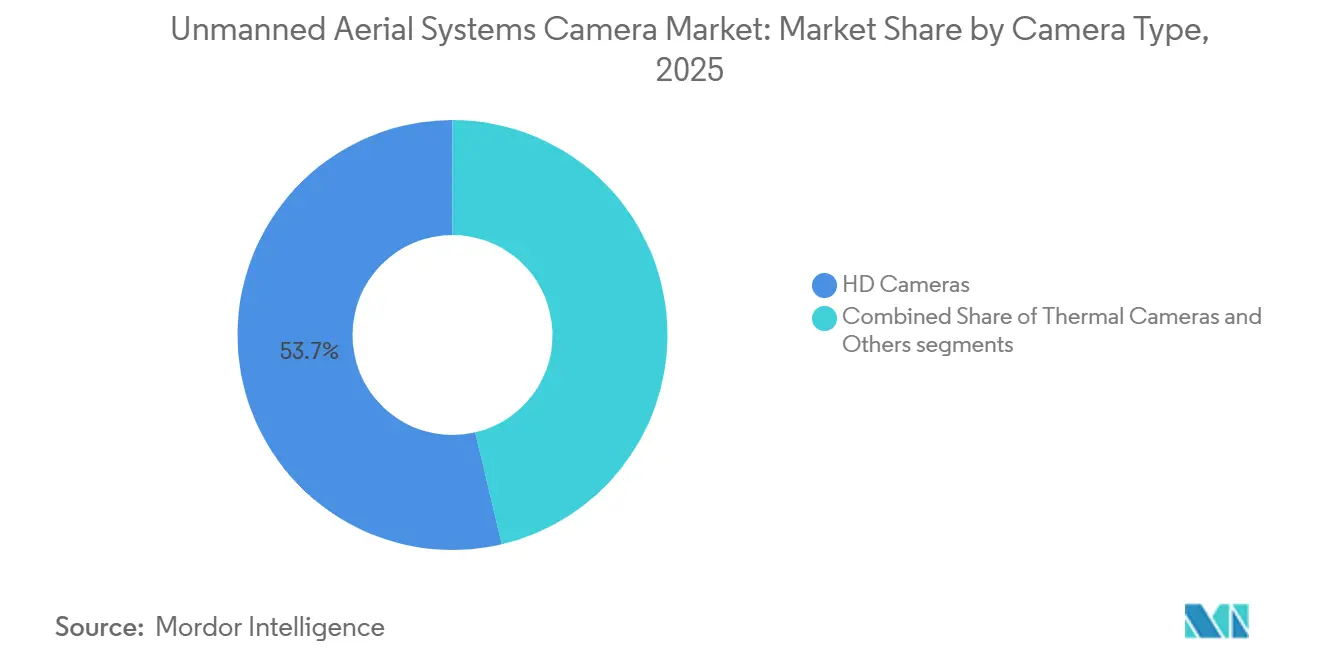

- Por tipo de câmera, as câmeras HD representaram 53,67% da receita em 2025, enquanto as câmeras térmicas devem crescer a um CAGR de 18,65% até 2031.

- Por aplicação, fotografia e videografia representaram 34,40% da receita em 2025, enquanto a imagem térmica deve crescer a um CAGR de 19,10% até 2031.

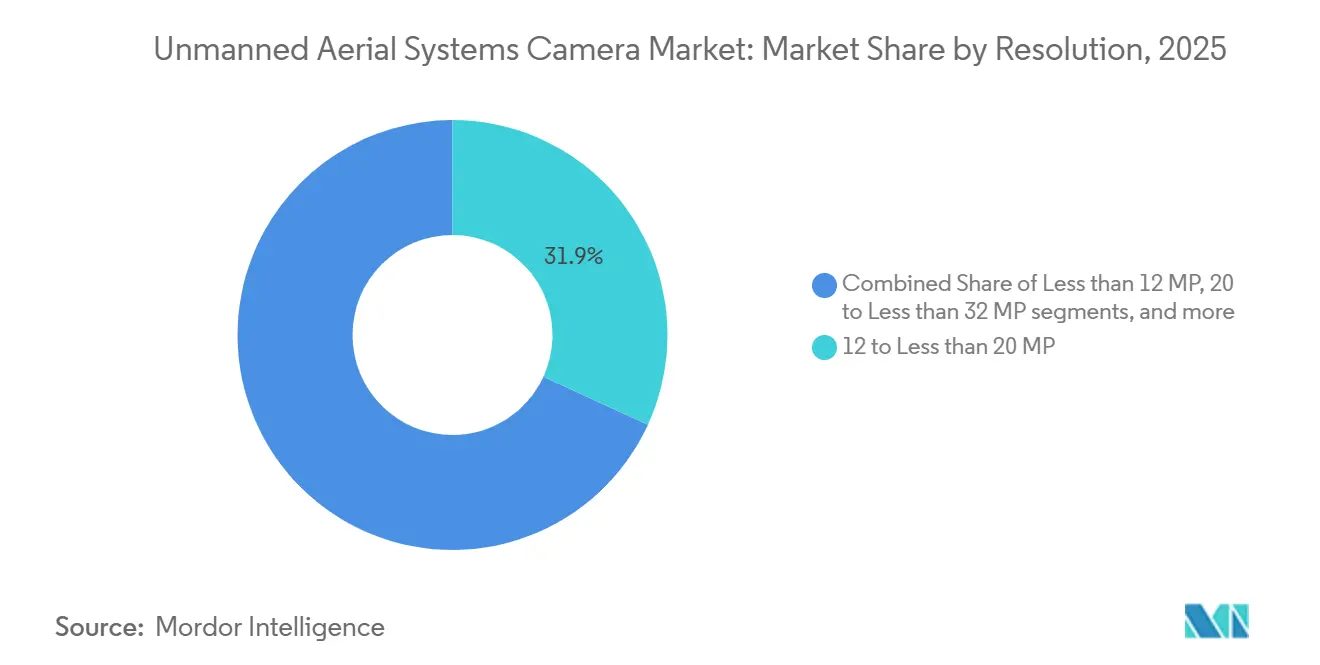

- Por resolução, o segmento de 12 a 20 MP capturou 31,85% da receita em 2025, enquanto o segmento de mais de 32 MP deve expandir a um CAGR de 19,05% até 2031.

- Por usuário final, os usuários comerciais representaram 55,45% da receita em 2025, enquanto a segurança interna deve crescer a um CAGR de 17,83% até 2031.

- Por geografia, a América do Norte deteve 32,88% da participação de mercado em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 17,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Câmeras para Sistemas Aéreos Não Tripulados

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto Aproximado (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços em sistemas de processamento de imagem a bordo habilitados por inteligência artificial | +3.20% | Global, liderado pela América do Norte e China | Curto prazo (≤ 2 anos) |

| Surgimento de núcleos de imagem térmica otimizados para SWaP para sistemas aéreos não tripulados de segurança pública | +2.70% | América do Norte e Europa, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Redução do custo de sensores de imagem CMOS de alta resolução | +2.50% | Global | Curto prazo (≤ 2 anos) |

| Incentivos governamentais impulsionando aplicações de sistemas aéreos não tripulados para agricultura de precisão | +2.00% | Núcleo na Ásia-Pacífico, com impacto secundário na América do Norte | Médio prazo (2-4 anos) |

| Adoção acelerada de drones FPV na cinematografia comercial | +1.80% | Núcleo na América do Norte e Europa, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços em comunicações ópticas de satélite para sistemas aéreos não tripulados habilitando operações BVLOS | +1.50% | Núcleo na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Avanços em Sistemas de Processamento de Imagem a Bordo Habilitados por Inteligência Artificial

O processamento de inteligência artificial dentro da carga útil está mudando o que os compradores esperam do mercado de câmeras para sistemas aéreos não tripulados. A mudança reduz a dependência de estações terrestres e apoia o reconhecimento de objetos em tempo real, rastreamento de alvos e interpretação de cenas durante o voo. A Gremsy lançou a carga útil ORUS-L em outubro de 2025 com suporte OEM da Teledyne FLIR, combinando sensores térmicos e eletro-ópticos com um módulo NVIDIA Jetson Orin NX que fornece 100 TOPS de computação de inteligência artificial em um pacote pronto para drones. Esse tipo de integração transforma a carga útil de um acessório de captura em um sistema autônomo de consciência situacional no mercado de câmeras para sistemas aéreos não tripulados. Uma pesquisa do IEEE publicada em 2026 também mostrou que pipelines de inteligência artificial de borda baseados em FPGA em enxames de drones podem fornecer raciocínio semântico em tempo real sem conectividade em nuvem, apoiando assim o uso mais amplo de análises a bordo em condições de campo.[1]IEEE ISQED, "Semântica de Borda em Tempo Real para Enxames de Drones via Percepção FPGA e LLMs no Dispositivo," Anais do IEEE ISQED 2026, doi.org

Incentivos Governamentais Impulsionando Aplicações de Sistemas Aéreos Não Tripulados para Agricultura de Precisão

Programas de apoio público estão reduzindo a barreira de entrada para drones agrícolas equipados com câmeras no mercado de câmeras para sistemas aéreos não tripulados. O Kisan Drone Yojana 2025 da Índia ofereceu subsídios de até 90% para drones utilizados em avaliação de culturas, pulverização e análise de solo. O programa forneceu 100% de financiamento para demonstrações com organizações de agricultores lideradas por mulheres e de comunidades SC/ST.[2]Agro Spectrum India, "Kisan Drone Yojana 2025, Governo Oferece até 90% de Subsídio e Treinamento Gratuito para Modernizar a Agricultura Indiana," Agro Spectrum India, agrospectrumindia.com A Política de Promoção e Utilização de Drones de Madhya Pradesh 2025 adicionou um subsídio de investimento de capital de 40%, limitado a INR 30 crore (USD 3,40 milhões), para novos investimentos em manufatura. O programa visou INR 370 crore (USD 42,20 milhões) em investimento setorial ao longo de 5 anos, juntamente com 8.000 empregos. Esses programas favorecem a demanda por cargas úteis multiespectrais e de infravermelho próximo, pois o monitoramento de culturas e a detecção de doenças requerem mais do que a captura visual padrão. À medida que as aquisições subsidiadas se expandem, o mercado de câmeras para sistemas aéreos não tripulados ganha uma base comercial mais estável para sistemas de imageamento agrícola de resolução média e especializado.

Surgimento de Núcleos de Imagem Térmica Otimizados para SWaP para Sistemas Aéreos Não Tripulados de Segurança Pública

A imagem térmica está se tornando mais fácil de implantar em estruturas menores, o que está impulsionando a adoção no mercado de câmeras para sistemas aéreos não tripulados. A Teledyne FLIR OEM e a Gremsy introduziram as linhas de carga útil ORUS-L e Lynx em conformidade com a NDAA em outubro de 2025 por meio do programa de colaboração Thermal by FLIR, utilizando o módulo LWIR Boson+ livre de ITAR para uso em segurança pública, defesa e inspeção profissional. A Teledyne FLIR OEM também lançou o Lepton XDS em fevereiro de 2026 como um módulo compacto de câmera térmica e visível para integradores OEM que trabalham sob restrições de espaço e energia. Esses movimentos de produto mostram que o desempenho térmico não está mais limitado a grandes plataformas de defesa, e estão ampliando a base endereçável de operadores de polícia, bombeiros e inspeção. O resultado é um caminho mais sólido para a adoção de cargas úteis térmicas em aeronaves compactas e de médio porte no mercado de câmeras para sistemas aéreos não tripulados.

Avanços em Comunicações Ópticas de Satélite para Sistemas Aéreos Não Tripulados Habilitando Operações BVLOS

Missões de longo alcance dependem de links confiáveis, portanto a conectividade BVLOS permanece um fator habilitador para o mercado de câmeras para sistemas aéreos não tripulados. Em abril de 2026, a Viasat, a Thales, a TTP, a Dimetor e a Agência Espacial Europeia concluíram testes de conectividade BVLOS com múltiplos links na Universidade de Cranfield no âmbito do programa ESA Iris RPAS. O teste validou links de comando resilientes via satélite e terrestres em condições do mundo real, o que é relevante para missões de inspeção e vigilância que exigem transmissão persistente de imagens e controle confiável de aeronaves. Esse progresso apoia a demanda por cargas úteis de imageamento com consciência de largura de banda que possam operar eficientemente além da cobertura celular. Com o tempo, deve ampliar o conjunto de missões atendíveis para o mercado de câmeras para sistemas aéreos não tripulados, incluindo inspeção de serviços públicos, revisão de infraestrutura civil e operações de patrulha de segurança.

Análise de Impacto das Restrições*

| Restrição | Impacto Aproximado (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos crescentes associados ao endurecimento cibernético e à conformidade com certificações | -0.90% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Controles de exportação mais rígidos sobre cargas úteis eletro-ópticas e infravermelhas de uso dual | -1.30% | Global, com maior impacto nos corredores comerciais da América do Norte e do Leste Asiático | Médio prazo (2-4 anos) |

| Interrupções contínuas na cadeia de suprimentos de componentes críticos de sensores de imagem | -1.00% | Global, concentrado nos nós da cadeia de suprimentos chinesa e taiwanesa | Curto prazo (≤ 2 anos) |

| Crescentes desafios legais relacionados à coleta de dados biométricos aéreos | -0.70% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Crescentes Associados ao Endurecimento Cibernético e à Conformidade com Certificações

Os custos de certificação estão se tornando um filtro real no mercado de câmeras para sistemas aéreos não tripulados. O framework Green UAS da AUVSI, agora utilizado como caminho para o status Blue UAS Cleared do Departamento de Defesa, exige revisão de higiene cibernética corporativa, segurança de produtos e dispositivos, operações remotas e conectividade, e gestão de riscos da cadeia de suprimentos.[3]Associação para Sistemas de Veículos Não Tripulados Internacional, "Frameworks Green UAS," AUVSI, auvsi.org Esses requisitos aumentam o trabalho de documentação, testes e auditoria tanto para fabricantes de aeronaves quanto para fornecedores de cargas úteis no mercado de câmeras para sistemas aéreos não tripulados. Eles também incorrem em custos recorrentes quando os fabricantes atualizam variantes de carga útil ou trocam fornecedores dentro de uma pilha certificada. O ônus é maior para especialistas menores, pois eles precisam absorver custos de engenharia e conformidade antes de poderem atender plenamente à demanda vinculada ao governo.

Controles de Exportação Mais Rígidos sobre Cargas Úteis Eletro-Ópticas e Infravermelhas de Uso Dual

As restrições de exportação desaceleram os ciclos de vendas e aumentam a pressão de design no mercado de câmeras para sistemas aéreos não tripulados. Os compradores em mercados aliados ainda querem acesso a cargas úteis térmicas e eletro-ópticas, mas revisões de licenciamento e verificações de usuário final podem complicar os prazos de entrega quando as configurações de produto não são adequadas para exportação. O status de produto livre de ITAR tornou-se uma vantagem competitiva para fornecedores de módulos térmicos. A colaboração da Teledyne FLIR OEM com a Gremsy no ORUS-L e Lynx utilizou o módulo LWIR Boson+ livre de ITAR, o que ajuda essas cargas úteis a atender necessidades de integração internacional mais amplas. O mesmo padrão apareceu no lançamento do Lepton XDS pela Teledyne FLIR OEM em fevereiro de 2026, que foi posicionado como um módulo compacto livre de ITAR para adoção OEM em plataformas com restrições de espaço e energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Câmera: Cargas Úteis de Imagem Térmica Fechando a Lacuna de Resolução em Relação à Dominância HD

As câmeras HD representaram 53,67% do mercado em 2025, apoiadas pelo seu uso generalizado em cinematografia, mapeamento e inspeção de construção. Sua liderança permanece forte porque as frotas de drones comerciais já são construídas em torno do imageamento de luz visível, e muitos usuários podem processar esses dados de forma eficaz sem precisar de computação avançada a bordo. O Mini 5 Pro da DJI, lançado em setembro de 2025, mostrou como recursos de imageamento premium estão migrando para classes de drones mais leves e acessíveis, ajudando a ampliar o alcance dos sistemas de câmera HD. A outra categoria, que inclui cargas úteis multiespectrais, hiperespectrais e vinculadas a LiDAR, continua a atender casos de uso menores, mas de maior valor, como agricultura de precisão e inspeção de energia renovável.

As câmeras térmicas devem crescer a um CAGR de 18,65% até 2031, tornando-as o segmento de tipo de câmera de crescimento mais rápido. Esse crescimento está sendo apoiado por módulos LWIR menores, mais leves e mais conformes que agora podem ser usados em plataformas comerciais compactas. O Boson SX8 da Teledyne FLIR, introduzido em junho de 2026, trouxe maior resolução térmica em um pacote projetado para sistemas aéreos não tripulados com restrições de tamanho e energia, tornando a capacidade térmica avançada mais acessível em escala de produção. A colaboração Thermal by FLIR com a Gremsy também mostrou como provedores de sensores e integradores de cargas úteis estão trabalhando juntos para acelerar lançamentos de produtos e reduzir a pressão de certificação ao longo da cadeia de valor. Nos EUA, a conformidade com a NDAA está cada vez mais moldando o design de câmeras térmicas desde o início, e isso também está atraindo a atenção de fornecedores europeus que buscam posicionamento semelhante.

Por Aplicação: Fotografia e Videografia Ancora a Demanda enquanto a Imagem Térmica Lidera o Crescimento

Fotografia e videografia lideraram o mix de aplicações em 2025 com uma participação de 34,40%. Esse segmento continua a se beneficiar da forte demanda em criação de conteúdo comercial, imóveis, produção ao vivo e trabalhos para redes sociais. O Mini 5 Pro da DJI ajudou a reforçar essa tendência ao trazer um sensor de 1 polegada para a classe de drones abaixo de 250 g, reduzindo a lacuna entre o desempenho de imageamento para consumidores e profissionais. A vigilância permanece um caso de uso importante, embora o escrutínio legal esteja se tornando mais visível em alguns mercados. Em julho de 2025, o Tribunal de Apelações do Oregon decidiu que a vigilância aérea aprimorada exigia suporte probatório separado quando usada como base para um mandado, ressaltando a necessidade de supervisão mais rigorosa dos programas de imageamento por drones para aplicação da lei e uso comercial.

Espera-se que a imagem térmica registre o crescimento de aplicação mais rápido, com um CAGR de 19,10% até 2031. A demanda está crescendo em inspeção de infraestrutura, programas de drone como primeiro respondente e missões militares de ISR que dependem de capacidades semelhantes de sensor e processamento. Cargas úteis térmicas de maior resolução estão agora entrando em produção em volume, e isso também está impulsionando a demanda por sistemas de imageamento de luz visível mais potentes em casos de uso conectados. O ILX-LR1 da Sony, apresentado na Amsterdam Drone Week 2026, refletiu esse movimento em direção a padrões de carga útil de maior resolução em fotogrametria e mapeamento de precisão. A categoria outros ainda tem um papel no monitoramento ambiental, busca e resgate e inspeção de corredores, onde os operadores frequentemente precisam de uma combinação de imageamento térmico e de luz visível na mesma missão.

Por Resolução: Padrões de Resolução Média Ancoram a Base Instalada enquanto a Ultra-Alta Resolução Puxa o Crescimento para Cima

O segmento de 12 a menos de 20 MP representou 31,85% do mercado em 2025, tornando-o a maior faixa de resolução. Isso reflete a maturidade dos fluxos de trabalho de drones comerciais em inspeção, transmissão e levantamento agrícola, onde o imageamento de resolução média frequentemente atende às necessidades operacionais sem criar demandas pesadas de dados ou armazenamento. O Kisan Drone Yojana 2025 da Índia também está apoiando essa faixa ao incentivar a adoção de drones agrícolas equipados com câmeras que atendem às necessidades padrão de monitoramento de culturas. O segmento de 20 a 32 MP serve como uma opção de upgrade para usuários que desejam melhor qualidade de imagem sem migrar totalmente para o custo e a complexidade dos sistemas de ultra-alta resolução. A categoria de menos de 12 MP ainda tem espaço em operações agrícolas de baixo custo e implantações de sistemas aéreos não tripulados descartáveis, onde manter o custo unitário baixo permanece importante.

O segmento de mais de 32 MP deve crescer a um CAGR de 19,05% até 2031, o mais alto entre os segmentos. O crescimento está sendo impulsionado por requisitos crescentes em fotogrametria, mapeamento de precisão, monitoramento de fronteiras e documentação de infraestrutura, onde maiores detalhes de imagem são importantes na altitude operacional de voo. O ILX-LR1 da Sony, com seu design full-frame de 61 megapixels e compatibilidade com múltiplos sistemas de piloto automático, mostra que o imageamento aéreo de ultra-alta resolução está migrando para uso comercial mais amplo. As parcerias entre fabricantes de sensores, empresas de gimbal e provedores de piloto automático também estão ajudando esse segmento ao tornar as pilhas de imageamento certificadas mais fáceis de implantar. Uma vez que os operadores investem nesses sistemas integrados, os custos de troca aumentam, o que sustenta a demanda contínua na faixa de maior resolução.

Por Usuário Final: O Segmento Comercial Lidera, mas a Segurança Interna Registra a Maior Taxa de Crescimento

Os usuários finais comerciais representaram 55,45% do mercado em 2025, refletindo a ampla demanda em construção, agricultura, produção de mídia e inspeção de serviços públicos. Esse continua sendo o maior grupo de usuários porque abrange uma ampla gama de aplicações de drones rotineiras e repetíveis em vários setores. Ao mesmo tempo, o segmento comercial está se tornando mais dividido. Operadores empresariais maiores estão migrando para sistemas de múltiplos sensores com análise apoiada por inteligência artificial e relatórios automatizados, enquanto usuários menores permanecem mais sensíveis ao preço. A demanda militar permanece distinta porque os ciclos de aquisição são mais longos, os valores dos contratos são mais altos e os requisitos de conformidade limitam o grupo de fornecedores.

A segurança interna deve crescer no ritmo mais rápido, com um CAGR de 17,83% até 2031. As agências estão expandindo programas de drone como primeiro respondente, vigilância de fronteiras e esforços de proteção de infraestrutura que dependem de cargas úteis de imageamento de grau ISR seguras. Em junho de 2026, o Departamento de Polícia de Conroe lançou um programa Skydio X10 DFR financiado por meio de confisco de ativos, mostrando como agências locais podem avançar sem esperar por longos ciclos de aprovação de capital. A Autel Robotics também está ganhando espaço nesse segmento, em parte porque a pressão regulatória reduziu o espaço para plataformas não conformes em licitações governamentais. O caminho de certificação Green UAS adicionou outro filtro ao favorecer fornecedores que já possuem a documentação, os sistemas de conformidade e a experiência em contratação governamental necessários para se qualificar.

Análise Geográfica

A América do Norte representou 32,88% da participação do mercado de câmeras para sistemas aéreos não tripulados em 2025, tornando-a a principal contribuinte regional por receita. A região se beneficia de uma grande base de demanda de defesa e segurança interna, um ecossistema maduro de operadores comerciais e uma cultura de certificação mais forte do que muitos outros mercados. Esses fatores sustentam a demanda constante por cargas úteis térmicas, eletro-ópticas e de múltiplos sensores em conformidade, em vez de simples unidades de câmera de baixo custo. Os casos de uso de segurança pública e inspeção também são mais estabelecidos na América do Norte, o que melhora os ciclos de compra repetida e atualização no mercado de câmeras para sistemas aéreos não tripulados. Isso mantém a região importante não apenas pelo volume, mas também pelas configurações de carga útil de maior valor.

A Ásia-Pacífico deve crescer a um CAGR de 17,65% até 2031, tornando-a o segmento regional de crescimento mais rápido no mercado de câmeras para sistemas aéreos não tripulados. A região combina grande capacidade de manufatura, implantação agrícola em expansão e crescente interesse em aplicações de vigilância e inspeção de longa duração. O Kisan Drone Yojana 2025 da Índia com subsídios e a política de apoio ao investimento de Madhya Pradesh fornecem à região uma base comercial clara para drones agrícolas equipados com câmeras. A Gremsy e a Aerosense também concluíram a integração da carga útil LYNX EO/IR no VTOL Aerobo Wing em junho de 2026, mostrando que a região está avançando além de pequenos sistemas comerciais em direção a funções de vigilância e inspeção de maior duração.

A Europa representa o segundo maior cluster geográfico no mercado de câmeras para sistemas aéreos não tripulados, apoiada pela demanda de defesa e um ambiente regulatório cada vez mais favorável às operações BVLOS. Os testes de voo ESA Iris RPAS concluídos em abril de 2026 forneceram evidências de que links de comando resilientes via satélite e terrestres podem suportar condições operacionais reais para missões de longo alcance. Isso é relevante para trabalhos de inspeção e infraestrutura civil europeus, onde operações de longo alcance em conformidade podem desbloquear a demanda por cargas úteis de imageamento específicas para fins no mercado de câmeras para sistemas aéreos não tripulados. A América do Sul, o Oriente Médio e a África permanecem menores em escala atual, mas continuam a apresentar demanda por cargas úteis de imageamento agrícola, inspeção de energia, segurança pública e vigilância de fronteiras.

Cenário Competitivo

O mercado de câmeras para sistemas aéreos não tripulados exibe uma estrutura competitiva mista, com maior concentração na camada de plataforma e fragmentação muito mais ampla entre especialistas em cargas úteis e sensores. A escala da DJI no ecossistema de drones comerciais ainda lhe confere influência significativa sobre as expectativas de carga útil, fatores de forma de produtos e padrões de imageamento no mercado de câmeras para sistemas aéreos não tripulados. Ao mesmo tempo, fornecedores especializados em térmico e ISR competem com base no status de conformidade, prontidão para exportação e integração de sensores, em vez de apenas no volume de aeronaves. O poder de mercado não é distribuído uniformemente ao longo da cadeia de valor. Empresas que controlam propriedade intelectual de sensores térmicos, capacidade de processamento de borda ou caminhos de certificação prontos para o governo podem manter posições fortes mesmo sem igualar a escala de plataforma da DJI.

A Teledyne FLIR OEM fortaleceu sua posição por meio de movimentos repetíveis que conectam propriedade intelectual de sensores com adoção em nível de sistema no mercado de câmeras para sistemas aéreos não tripulados. A colaboração Thermal by FLIR com a Gremsy criou as cargas úteis ORUS-L e Lynx, que empacotam capacidade térmica livre de ITAR em soluções em conformidade com a NDAA para usuários de defesa, segurança pública e inspeção. A Teledyne FLIR OEM também lançou o Prism C-UAS em abril de 2026, ampliando seu papel do fornecimento de hardware para software de contra-drone habilitado por inteligência artificial construído em torno de entradas de câmera térmica. Esses movimentos mostram que a vantagem competitiva no mercado de câmeras para sistemas aéreos não tripulados está cada vez mais ligada à profundidade do ecossistema, não apenas ao desempenho do sensor.

A DJI permanece importante porque continua a elevar as expectativas de imageamento no segmento comercial do mercado de câmeras para sistemas aéreos não tripulados. O Mini 5 Pro em setembro de 2025 e o Avata 360 em março de 2026 mostraram que recursos avançados de imageamento estão migrando para classes de produtos mais leves e imersivos. A integração da Gremsy com a Aerosense em junho de 2026 adicionou outro exemplo, mostrando como fabricantes de cargas úteis podem construir posição por meio de parcerias de vigilância de longa duração em vez de vendas de sensores independentes. Em conjunto, o padrão competitivo no mercado de câmeras para sistemas aéreos não tripulados favorece empresas que conseguem vincular hardware de câmera, inteligência de software, conformidade e integração de missão em uma única oferta.

Líderes do Setor de Câmeras para Sistemas Aéreos Não Tripulados

Teledyne FLIR LLC

SZ DJI Technology Co., Ltd.

Sony Corporation

Canon Inc.

Panasonic Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Gremsy e a Aerosense concluíram a integração estratégica da carga útil ultracompacta LYNX com o drone de asa fixa VTOL Aerobo Wing AS-VT02K. A plataforma combinada aprimora as capacidades de vigilância de longa duração ao combinar um sensor de duplo espectro leve com um alcance de voo superior a 70 km, autonomia superior a 60 minutos e capacidade de carga útil de 1,6 kg para inspeção de infraestrutura, monitoramento ambiental, vigilância costeira e operações de resposta a desastres.

- Fevereiro de 2026: A Teledyne FLIR OEM apresentou o Lepton XDS, um módulo compacto de câmera dual térmica e visível projetado para aplicações em plataformas embarcadas, móveis, industriais e não tripuladas. O módulo livre de ITAR integra um sensor térmico radiométrico de 160 × 120, uma câmera visível de cinco megapixels, imageamento MSX e processamento Prism ISP. Ele suporta integração OEM mais rápida em sistemas não tripulados, robótica, detecção de incêndio, monitoramento de baterias de veículos elétricos, infraestrutura inteligente e aplicações de segurança industrial.

- Julho de 2025: A Auterion recebeu um contrato do Pentágono de 50 milhões de USD para entregar 33.000 kits de ataque por drone impulsionados por inteligência artificial à Ucrânia, aprimorando suas capacidades de defesa. Os kits de ataque da empresa, com computadores Skynode com software integrado, câmeras e módulos de rádio, transformam drones manuais em sistemas autônomos capazes de rastrear alvos dentro de um quilômetro enquanto resistem a interferências.

Escopo do Relatório Global do Mercado de Câmeras para Sistemas Aéreos Não Tripulados

O mercado de câmeras para sistemas aéreos não tripulados refere-se a cargas úteis de imageamento e sistemas de câmera integrados a sistemas aéreos não tripulados para capturar, processar, estabilizar, transmitir e armazenar dados visuais aéreos durante operações de voo. Esses sistemas combinam sensores ópticos, lentes, processadores de imagem, mecanismos de estabilização, interfaces de montagem e links de dados para suportar funções de visualização em tempo real, gravação, inspeção, mapeamento, monitoramento e inteligência de missão.

O mercado de câmeras para sistemas aéreos não tripulados é segmentado por tipo, aplicação, resolução, usuário final e geografia. Com base no tipo, o mercado de câmeras para drones é segmentado em câmeras SD e câmeras HD; por aplicação, em fotografia e videografia, imagem térmica e vigilância. Por resolução, o mercado é segmentado em menos de 12 MP, 12 a menos de 20 MP, 20 a menos de 32 MP e mais de 32 MP. Por usuário final, o mercado é segmentado em comercial, militar e segurança interna. O relatório também abrange os tamanhos de mercado e previsões para o mercado de câmeras para sistemas aéreos não tripulados nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Câmeras HD |

| Câmeras Térmicas |

| Outros |

| Fotografia e Videografia |

| Imagem Térmica |

| Vigilância |

| Mapeamento e Levantamento |

| Inspeção e Manutenção |

| Outras Aplicações |

| Menos de 12 MP |

| 12 a Menos de 20 MP |

| 20 a Menos de 32 MP |

| Mais de 32 MP |

| Comercial |

| Militar |

| Segurança Interna |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Câmera | Câmeras HD | ||

| Câmeras Térmicas | |||

| Outros | |||

| Por Aplicação | Fotografia e Videografia | ||

| Imagem Térmica | |||

| Vigilância | |||

| Mapeamento e Levantamento | |||

| Inspeção e Manutenção | |||

| Outras Aplicações | |||

| Por Resolução | Menos de 12 MP | ||

| 12 a Menos de 20 MP | |||

| 20 a Menos de 32 MP | |||

| Mais de 32 MP | |||

| Por Usuário Final | Comercial | ||

| Militar | |||

| Segurança Interna | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de câmeras para sistemas aéreos não tripulados em 2026?

O mercado de câmeras para sistemas aéreos não tripulados é estimado em 3,62 bilhões de USD em 2026 e deve atingir 7,80 bilhões de USD até 2031 a um CAGR de 16,59%.

Qual tipo de câmera lidera a receita neste espaço?

As câmeras HD lideraram com 53,67% da receita em 2025 porque ainda atendem à base instalada mais ampla em cinematografia, mapeamento e inspeção.

Qual aplicação está crescendo mais rapidamente até 2031?

A imagem térmica é a aplicação de crescimento mais rápido, com um CAGR projetado de 19,10% até 2031, impulsionada pela demanda em inspeção, combate a incêndios e aplicações relacionadas a ISR.

Por que a imagem térmica está ganhando tanta atenção nas cargas úteis de drones?

As cargas úteis térmicas estão se tornando menores, mais conformes e mais fáceis de integrar, o que está ampliando seu uso em segurança pública, defesa e inspeção industrial.

Qual região está se expandindo mais rapidamente para sistemas aéreos não tripulados equipados com câmeras?

A Ásia-Pacífico está crescendo mais rapidamente, com um CAGR de 17,65% até 2031, apoiada por programas de subsídio agrícola, profundidade de manufatura e casos de uso de vigilância.

O que está moldando a competição entre os principais fornecedores?

A competição é cada vez mais definida pela prontidão para conformidade, imageamento habilitado por inteligência artificial, integração de sensores térmicos e a capacidade de fornecer sistemas de carga útil prontos para missão em vez de hardware independente.

Página atualizada pela última vez em: