Tamanho e Participação do Mercado de Químicos para Tratamento de Água do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

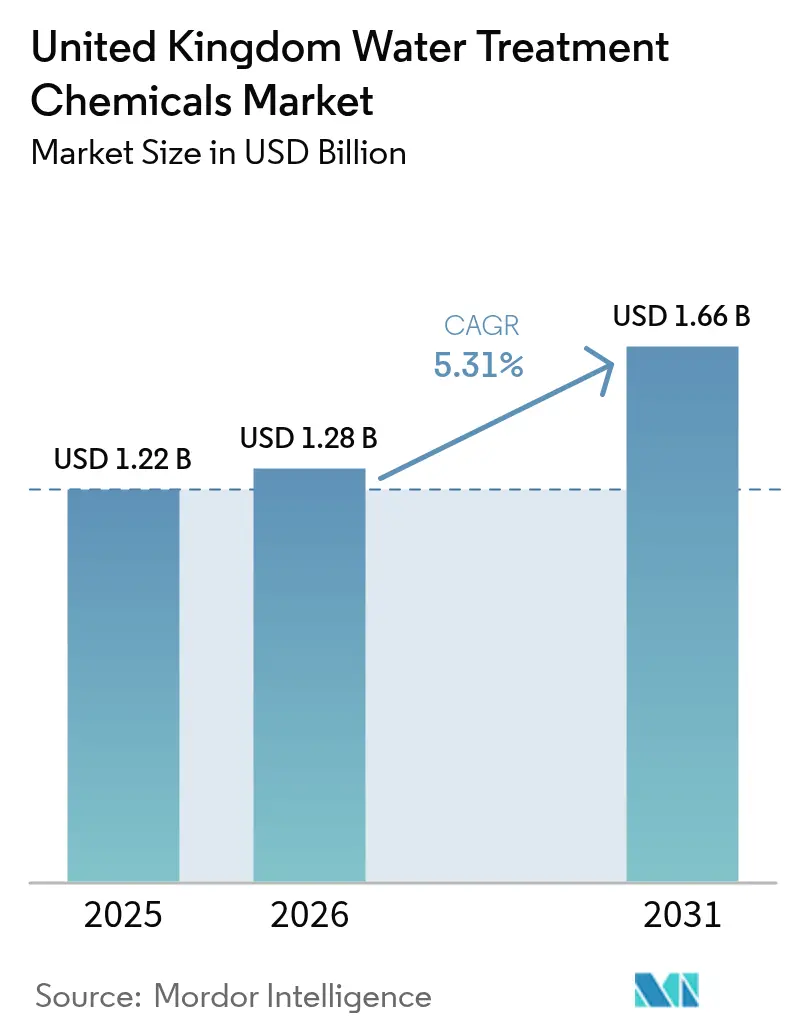

| Tamanho do mercado no ano base (2025) | 1.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.31% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Químicos para Tratamento de Água do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Químicos para Tratamento de Água do Reino Unido foi avaliado em USD 1,22 mil milhões em 2025 e estima-se que cresça de USD 1,28 mil milhões em 2026 para atingir USD 1,66 mil milhões até 2031, a uma CAGR de 5,31% durante o período de previsão (2026-2031). Despesas robustas do setor público, pressões regulatórias de dupla via, transformação industrial em curso e mandatos de sustentabilidade crescentes convergem para impulsionar o mercado de químicos para tratamento de água do Reino Unido ao longo do período de perspetiva. Regras de descarga mais rigorosas, canalizações vitorianas envelhecidas e metas obrigatórias de reutilização compelem as concessionárias e indústrias a adotar químicos de maior desempenho que cumpram limites de efluentes mais rígidos, reduzindo simultaneamente os custos ao longo do ciclo de vida. Ao mesmo tempo, as oscilações nos preços das matérias-primas e a eliminação progressiva de químicos perigosos comprimem as margens, reforçando o valor estratégico da dosagem digital e da monitorização em tempo real que reduzem o sobreconsumo. Os fornecedores que combinam experiência em documentação técnica com serviços habilitados por dados obtêm uma vantagem decisiva em concursos municipais, enquanto os inovadores de nicho focados na remediação de PFAS e em ciclos de água circular capturam subsegmentos premium no mercado de químicos para tratamento de água do Reino Unido.

Principais Conclusões do Relatório

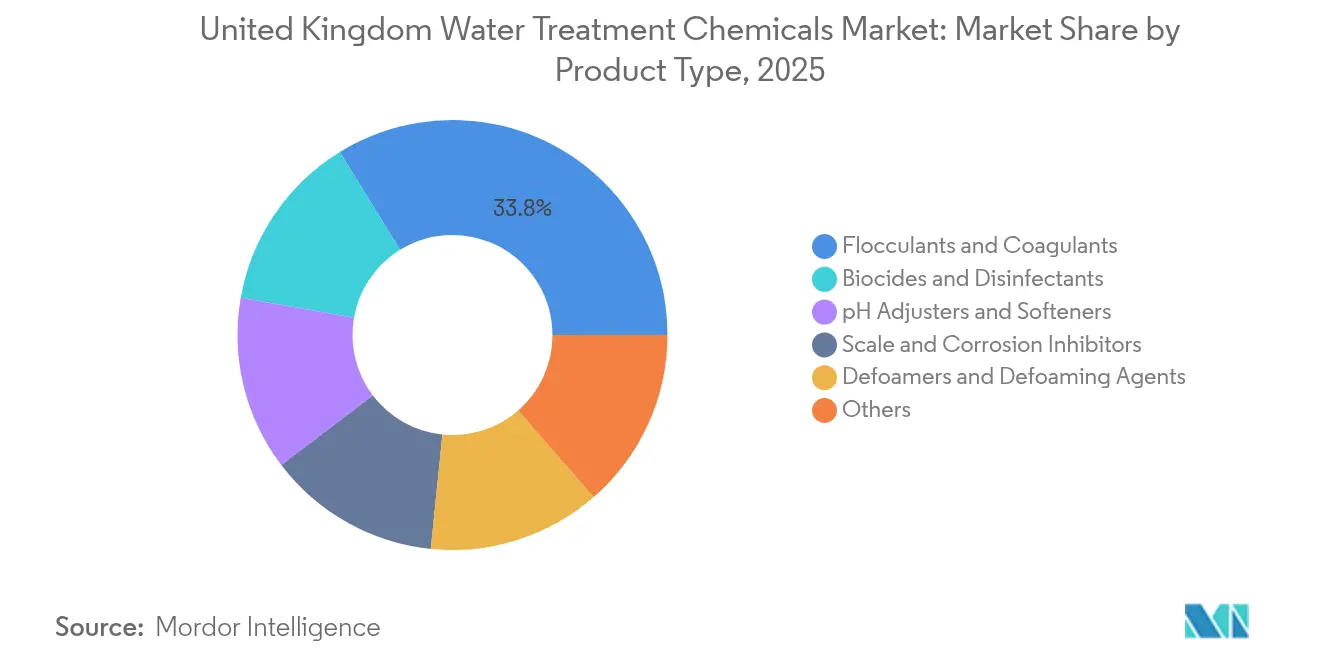

- Por tipo de produto, os floculantes e coagulantes capturam 33,78% da participação do mercado de químicos para tratamento de água do Reino Unido em 2025. Projeta-se que os biocidas e desinfetantes se expandam à CAGR mais rápida de 5,72% até 2031, sustentando a procura pelo controlo de agentes patogénicos e pela oxidação de PFAS.

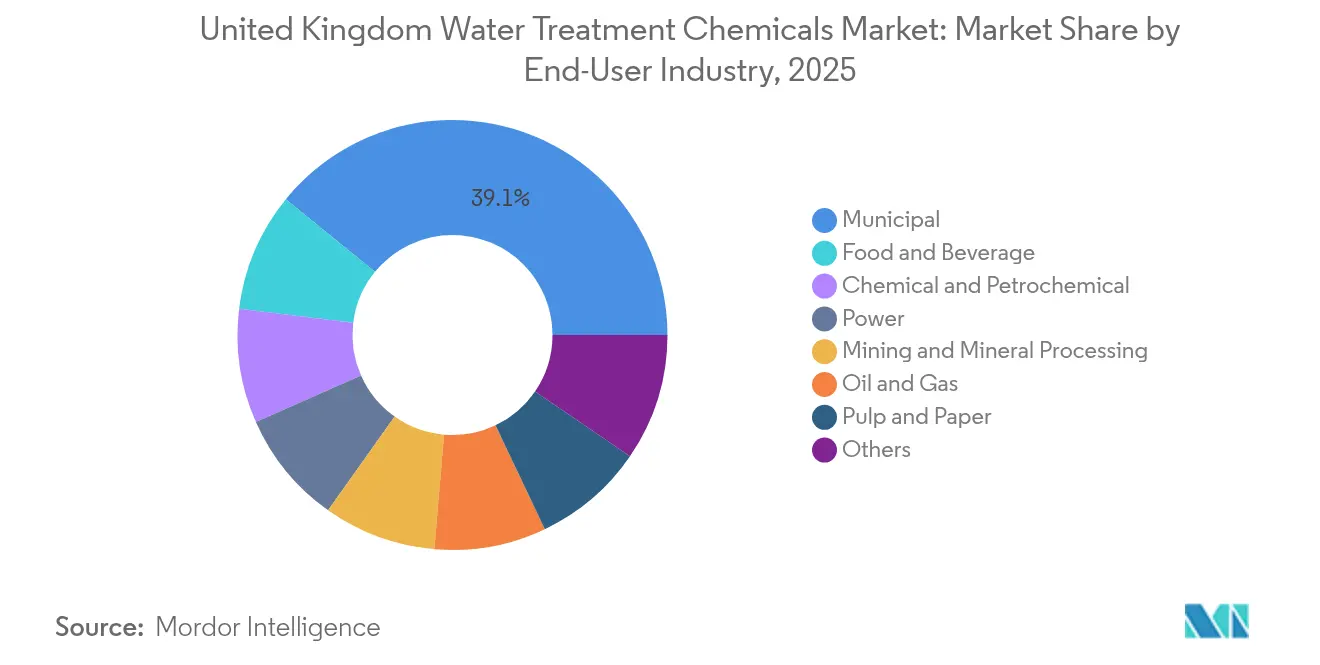

- Por setor utilizador final, as aplicações municipais detiveram 39,12% da participação de receita do tamanho do mercado de químicos para tratamento de água do Reino Unido em 2025, enquanto o setor alimentar e de bebidas deverá registar a CAGR mais elevada de 5,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Químicos para Tratamento de Água do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites rigorosos de descarga de águas residuais do Reino Unido e da UE | +1.20% | A nível nacional com requisitos de alinhamento com a UE | Médio prazo (2-4 anos) |

| Vaga de renovação da infraestrutura hídrica envelhecida | +0.80% | Nacional, concentrada em centros urbanos | Longo prazo (≥ 4 anos) |

| Metas obrigatórias de reutilização de água industrial | +1.10% | Regiões industriais, corredores de manufatura | Médio prazo (2-4 anos) |

| Crescimento das microcervejarias artesanais a impulsionar antiespumantes especializados | +0.90% | Agrupamentos na Escócia e no Norte de Inglaterra | Curto prazo (≤ 2 anos) |

| Adoção de dosagem digital e monitorização em tempo real | +0.60% | Principais concessionárias e instalações industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Rigorosos de Descarga de Águas Residuais do Reino Unido e da União Europeia

Limiares de descarga mais rígidos do Reino Unido e da UE elevam os custos de conformidade e favorecem os fornecedores capazes de apresentar dossiês técnicos exaustivos que satisfaçam tanto o UK REACH como os critérios legados da UE. A fase de validação da Agência do Ambiente para licenças de resíduos complexas, em vigor desde junho de 2024, aumenta o escrutínio, enquanto o teto de PFAS de 0,1 µg/L da Inspeção de Água Potável, previsto para janeiro de 2025, acrescenta novo ímpeto para oxidantes e adsorventes especializados[1]Binder Ltd., "Arquivos da British Water," binder.co.uk. As empresas de água incluem cada vez mais na lista restrita os fornecedores com comprovada eficácia na remoção de PFAS e no controlo de cloratos, restringindo o campo competitivo. Os descarregadores industriais, especialmente os da indústria farmacêutica e de processamento alimentar, procuram agora pacotes químicos integrados capazes de cumprir os limites de ácidos haloacéticos sem paragem de processos. Consequentemente, o mercado de químicos para tratamento de água do Reino Unido assiste a uma migração dos preços de mercadoria para contratos assegurados por desempenho, ancorados na redução documentada de contaminantes.

Vaga de Renovação da Infraestrutura Hídrica Envelhecida

O plano AMP8 da Ofwat aloca GBP 104 mil milhões (USD 132,1 mil milhões) para atualizações da rede até 2030, garantindo uma pista de procura plurianual para inibidores de corrosão, supressores de incrustações e coagulantes. As condutas vitorianas de Londres e Manchester requerem químicos de proteção de maior dosagem, enquanto as instalações mais recentes das Midlands incorporam formulações otimizadas em termos energéticos. As concessionárias avaliam os custos de ativos ao longo do ciclo de vida em detrimento do preço inicial dos reagentes, impulsionando propostas que agrupam o fornecimento químico com sensores de manutenção preditiva. Contratos de enquadramento como o de GBP 34 milhões da Thames Water e o contrato de químicos de GBP 104 milhões da Southern Water reforçam a visibilidade de volume a longo prazo para os operadores estabelecidos no mercado de químicos para tratamento de água do Reino Unido.

Metas Obrigatórias de Reutilização de Água Industrial

As diretivas de eficiência de recursos incorporadas nas licenças da Agência do Ambiente obrigam as fábricas a reciclar maiores proporções de água de processo, fomentando a procura de sistemas avançados de coagulante-biocida que salvaguardam a qualidade em circuito fechado. Projetos de demonstração no âmbito da iniciativa AquaSPICE financiada pela UE verificaram poupanças de água doce superiores a 30% em instalações químicas do Reino Unido, utilizando floculantes personalizados e antincrustantes compatíveis com membranas. Os fabricantes avaliam agora os fornecedores com base na sua capacidade de certificar químicos compatíveis com a reutilização e com baixa toxicidade residual. À medida que as métricas de gestão responsável de água empresarial entram nos relatórios ESG, as ofertas integradas de químicos e digital que registam o desempenho de reutilização ganham tração, ampliando a fatia endereçável do mercado de químicos para tratamento de água do Reino Unido.

Crescimento das Microcervejarias Artesanais a Impulsionar Antiespumantes Especializados

O parque de 2.400 microcervejarias artesanais do Reino Unido consome entre 3 e 10 L de água por litro de cerveja, produzindo águas residuais ricas em proteínas formadoras de espuma e CQO acima de 2.000 mg/L. Os antiespumantes biológicos especializados, adaptados ao efluente de cervejaria, registam um crescimento de encomendas de dois dígitos, com a Southern Water a reservar GBP 2 milhões para esses agentes no seu quadro de químicos. A concentração regional na Escócia e no Norte de Inglaterra reduz os custos de distribuição para os fornecedores responsivos. O ethos de sustentabilidade das microcervejarias artesanais inclina ainda mais a preferência para os antiespumantes de origem vegetal, abrindo um nicho lucrativo dentro do mais amplo mercado de químicos para tratamento de água do Reino Unido.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eliminação progressiva de químicos perigosos (por exemplo, hidrazina) | -0.70% | Conformidade regulatória a nível nacional | Curto prazo (≤ 2 anos) |

| Preços voláteis de matérias-primas petroquímicas | -0.40% | Cadeias de abastecimento globais que afetam o mercado do Reino Unido | Curto prazo (≤ 2 anos) |

| Mudança para desinfeção física (UV, ozono) | -0.50% | A nível nacional, concentrada em instalações municipais e industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Eliminação Progressiva de Químicos Perigosos

O alinhamento do UK REACH com os protocolos de substituição da UE acelera a retirada dos eliminadores de oxigénio à base de hidrazina e dos biocidas de elevada toxicidade[2]Agência Europeia de Químicos, "Orientação sobre Substituição ao abrigo do REACH," echa.europa.eu. As instalações enfrentam ineficiências transitórias ao validar misturas alternativas, amortecendo temporariamente o crescimento de volume no mercado de químicos para tratamento de água do Reino Unido. Os fornecedores que investem em I&D para inibidores de corrosão de baixa toxicidade e surfatantes sem PFAS compensam a perda de receita, mas os retardatários que dependem de formulações legadas arriscam a erosão de quota. Os atrasos na certificação acrescentam incerteza a curto prazo.

Preços Voláteis de Matérias-Primas Petroquímicas

O monómero de acrilamida, um precursor fundamental dos floculantes, acompanhou as oscilações do Brent bruto até 37% ao longo de 2024, inflacionando os custos dos polímeros para os compradores do Reino Unido. A depreciação cambial agrava o stress nos inputs, levando as concessionárias a celebrar contratos plurianuais com tetos de preços indexados. A turbulência nas matérias-primas impele as equipas de aprovisionamento para polímeros de origem biológica e coagulantes derivados de plásticos residuais, uma fronteira ainda incipiente, mas estratégica, dentro do mercado de químicos para tratamento de água do Reino Unido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Floculantes Lideram a Consolidação do Mercado

Os floculantes e coagulantes comandaram 33,78% da participação do mercado de químicos para tratamento de água do Reino Unido em 2025, sustentados pela sua indispensabilidade na clarificação primária e na desidratação de lamas. As duas expansões de capacidade da Kemira — aumentando a produção de sulfato férrico de Goole em 100.000 t/a e os coagulantes de alumínio de Ellesmere Port em 30.000 t/a — ilustram as economias de escala que moldam este segmento. O tamanho do mercado de químicos para tratamento de água do Reino Unido para floculantes está pronto para crescer de forma constante à medida que as instalações do AMP8 entram em funcionamento e as reformas industriais se intensificam.

O estatuto de mercadoria está a ceder rapidamente à sofisticação de formulação, com misturas multifuncionais que integram a neutralização de carga e o controlo de odores num único SKU. Entretanto, os biocidas e desinfetantes lideram o crescimento a uma CAGR de 5,72%, impulsionados pelos ensaios de oxidação de PFAS e pelos limites mais rígidos de cloratos. Os antiespumantes evoluem de variantes à base de silicone para variantes de origem biológica, a fim de satisfazer os compromissos de sustentabilidade das microcervejarias. Os inibidores de incrustações e corrosão beneficiam da substituição de condutas, mas devem afastar-se das químicas de fosfonato que enfrentam escrutínio de eutrofização. Os fornecedores capazes de validar alternativas ecológicas capturam quota dentro do mercado de químicos para tratamento de água do Reino Unido em avanço tecnológico.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis aquando da aquisição do relatório

Por Setor Utilizador Final: A Dominância Municipal Enfrenta o Desafio do Setor Alimentar

As concessionárias municipais absorveram 39,12% dos volumes de 2025 graças às normas estatutárias de qualidade da água potável e aos contratos de enquadramento previsíveis. As métricas de qualidade de serviço impostas pela Ofwat impulsionam uma procura consistente, cimentando a estabilidade de canal a longo prazo dentro do mercado de químicos para tratamento de água do Reino Unido. Inversamente, o setor alimentar e de bebidas emerge como um ponto quente com uma CAGR de 5,96% até 2031, catalisado pela proliferação de microcervejarias artesanais e pelos limites de efluentes de lacticínios.

A geração de energia continua o consumo em grande escala de alternativas de amoníaco e fosfato para o tratamento de condensado, enquanto o petróleo e o gás dependem de pacotes de biocidas para a conformidade com a reinjeção de água produzida. Os setores da mineração, pasta de papel e papel, e químicos integram ciclos de reutilização de água que requerem químicos de baixa colmatação compatíveis com processos de membrana. Os compradores industriais favorecem cada vez mais os fornecedores que agrupam o fornecimento químico com técnicos de serviço no local e painéis de desempenho, refletindo a maior complexidade das licenças de efluentes. Coletivamente, estas dinâmicas diversificam os fluxos de receita em todo o amplo mercado de químicos para tratamento de água do Reino Unido.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis aquando da aquisição do relatório

Análise Geográfica

As disparidades regionais na idade das canalizações, no legado industrial e na supervisão regulatória moldam padrões de procura matizados em Inglaterra, País de Gales, Escócia e Irlanda do Norte. Londres e o Sudeste representam a maior fatia de receita de uma única região, ancorada pela base de clientes de 10 milhões da Thames Water e pela densa atividade comercial que exige elevados volumes de coagulante. O Noroeste de Inglaterra ocupa a segunda posição, onde os agrupamentos da indústria química e os esgotos envelhecidos elevam a absorção de inibidores de corrosão no mercado de químicos para tratamento de água do Reino Unido.

A Scottish Water, verticalmente integrada na Escócia, favorece contratos de parceria plurianuais que enfatizam as métricas de intensidade de carbono, criando oportunidades para os fornecedores de polímeros de origem biológica. O País de Gales combate a drenagem de minas legada com químicas de precipitação de ferro, mantendo simultaneamente objetivos rigorosos de bacia hidrográfica. A rede mais compacta da Irlanda do Norte, gerida pela NI Water, valoriza os fornecedores que entregam pacotes integrados que combinam o fornecimento químico com telemetria. Em todas as regiões, a conformidade com o duplo regime induzido pelo Brexit (UK REACH mais os compromissos residuais com a UE) manifesta-se de forma desigual; os portos como o de Liverpool enfrentam tempos de espera aduaneira mais longos, o que impele as estratégias de armazenamento local.

Os agrupamentos geográficos correlacionam-se com as especializações dos utilizadores finais: as fábricas têxteis do Yorkshire preferem agentes de adsorção de cor, enquanto o cinturão cervejeiro da Escócia exige antiespumantes. Estes micropadrões enriquecem o mosaico que é o mercado de químicos para tratamento de água do Reino Unido, permitindo que os fornecedores ágeis adaptem as rotas de distribuição e serviço técnico região a região.

Panorama Competitivo

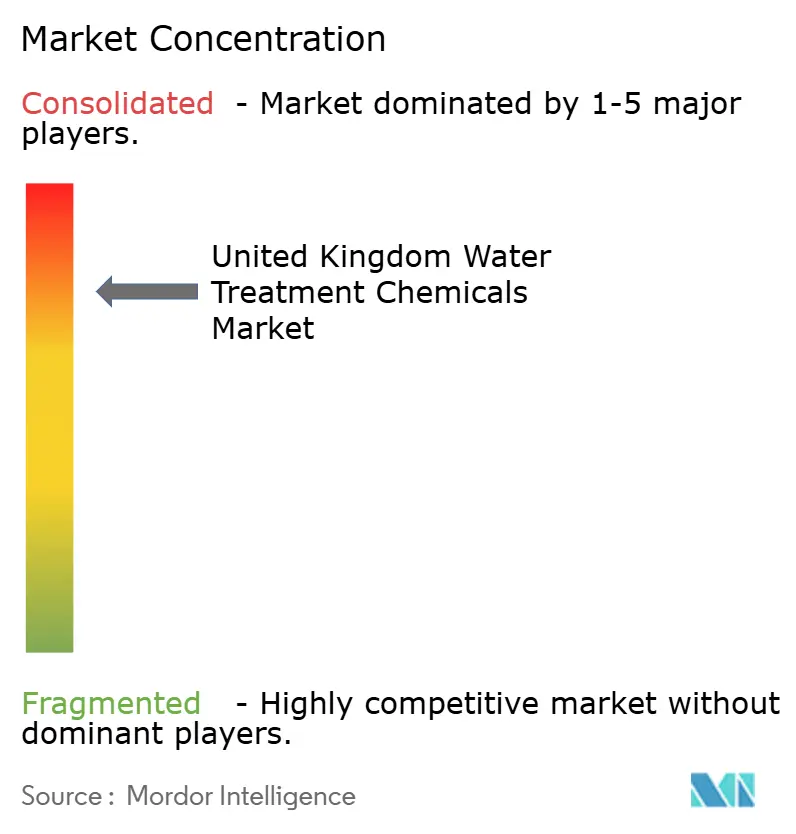

O mercado de químicos para tratamento de água do Reino Unido exibe uma concentração consolidada. A sofisticação do serviço, e não o preço do reagente, constitui o principal campo de batalha; a aquisição da reativação Norit pela Kemira e a expansão de 130.000 t/a acentuam as barreiras à intensidade de capital. A BASF, entretanto, concentra-se em gémeos digitais que calibram a alimentação de coagulante em tempo real, reduzindo os resíduos de alúmen em 18% nos locais piloto.

Concorrentes em espaços em branco, como a Puraffinity, asseguram GBP 16,93 milhões para escalar adsorventes de precisão para PFAS, sinalizando o apetite de capital de risco por disruptores de soluções pontuais. Ainda assim, as rigorosas aprovações de produtos da Inspeção de Água Potável (DWI) abrandam a escalabilidade rápida, protegendo os operadores estabelecidos. As parcerias entre grandes empresas químicas e empresas de sensores proliferam; a colaboração da Ecolab com a Siemens agrega análises de qualidade 24/7 com KPIs de consumo de reagentes, prometendo uma redução de 10% no bolo de lamas. Em última análise, os fornecedores que incorporam a experiência química em plataformas de dados fortalecem a fidelização no competitivo mercado de químicos para tratamento de água do Reino Unido.

Líderes do Setor de Químicos para Tratamento de Água do Reino Unido

Ecolab

Kemira

Solenis

Veolia Water Solutions & Technologies

SNF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Kemira concluiu a aquisição da Purton Carbons Limited, o negócio de reativação do Reino Unido da Norit. Este movimento estratégico marca a entrada da Kemira no mercado do carbono ativado, com foco na remoção de micropoluentes. Espera-se que a aquisição reforce a posição da Kemira no mercado de químicos para tratamento de água, expandindo o seu portefólio de produtos.

- Novembro de 2023: A Kemira anunciou uma expansão de 70.000 toneladas da sua linha de produção de químicos para tratamento de água de sulfato férrico em Goole, no Reino Unido, para fazer face à crescente procura de coagulantes impulsionada por regulamentações mais rigorosas de águas residuais no Reino Unido. A nova capacidade estava prevista para entrar em operação no terceiro trimestre de 2025.

Âmbito do Relatório do Mercado de Químicos para Tratamento de Água do Reino Unido

O relatório do mercado de químicos para tratamento de água do Reino Unido inclui:

| Floculantes e Coagulantes |

| Biocidas e Desinfetantes |

| Antiespumantes e Agentes Antiespumantes |

| Reguladores de pH e Amaciadores |

| Inibidores de Incrustações e Corrosão |

| Outros |

| Energia |

| Petróleo e Gás |

| Químico e Petroquímico |

| Mineração e Processamento Mineral |

| Municipal |

| Alimentar e de Bebidas |

| Pasta de Papel e Papel |

| Outros |

| Por Tipo de Produto | Floculantes e Coagulantes |

| Biocidas e Desinfetantes | |

| Antiespumantes e Agentes Antiespumantes | |

| Reguladores de pH e Amaciadores | |

| Inibidores de Incrustações e Corrosão | |

| Outros | |

| Por Setor Utilizador Final | Energia |

| Petróleo e Gás | |

| Químico e Petroquímico | |

| Mineração e Processamento Mineral | |

| Municipal | |

| Alimentar e de Bebidas | |

| Pasta de Papel e Papel | |

| Outros |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de químicos para tratamento de água do Reino Unido até 2031?

Prevê-se que o mercado atinja USD 1,66 mil milhões até 2031.

Qual categoria de produto lidera a participação de receita?

Os floculantes e coagulantes lideraram com uma quota de mercado de 33,78% em 2025.

Qual segmento de utilizador final está a crescer mais rapidamente?

Espera-se que o setor alimentar e de bebidas registe uma CAGR de 5,96% entre 2026 e 2031.

Como irão as regulamentações de PFAS afetar a procura de químicos?

O limite de PFAS de 0,1 µg/L de janeiro de 2025 irá impulsionar a adoção de adsorventes e oxidantes especializados nas concessionárias.

Por que razão os sistemas de dosagem digital estão a ganhar tração?

As concessionárias que adotam dosagem orientada por sensores reportam poupanças de químicos de 8%-12% e maior consistência na conformidade.

Quais os desafios que os fornecedores enfrentam com a eliminação progressiva de químicos perigosos?

As restrições alinhadas com o REACH sobre a hidrazina e outros agentes tóxicos exigem I&D em alternativas mais seguras e a recertificação de formulações.

Página atualizada pela última vez em: