Tamanho e Participação do Mercado de Sistemas de Equipes Tripuladas Não Tripuladas de Defesa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

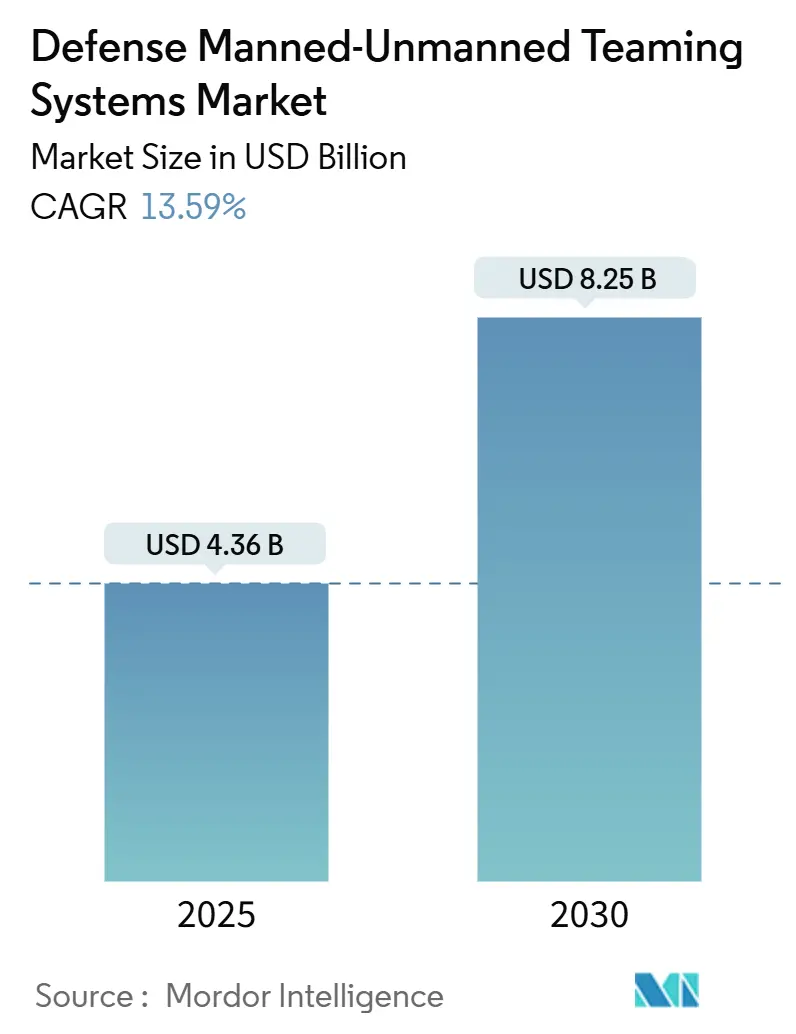

| Tamanho do Mercado (2025) | 4.36 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.25 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.59% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Equipes Tripuladas Não Tripuladas de Defesa por Mordor Intelligence

O tamanho do mercado de sistemas de equipes tripuladas-não tripuladas de defesa (MUM-T) é estimado em USD 4,36 bilhões em 2025 e está projetado para atingir USD 8,25 bilhões até 2030, representando uma CAGR de 13,59%. O impulso decorre de mudanças doutrinais que enfatizam operações distribuídas entre humanos e máquinas, inteligência artificial (IA) em rápida evolução e comunicações seguras de baixa latência que conectam plataformas tripuladas e autônomas em todos os domínios de combate. O financiamento acelerado para a arquitetura de Comando e Controle Conjunto de Todos os Domínios (JADC2) do Pentágono, os mandatos de modernização de aeronaves de asa rotativa da OTAN e os sucessos nas demonstrações de asa leal ampliam o mercado endereçável de sistemas MUM-T de defesa para além dos programas aeroespaciais legados, adentrando as arenas terrestre e marítima. As atualizações definidas por software agora ditam o ritmo dos lançamentos de capacidades, reduzindo o tempo do conceito ao campo e permitindo que os ministérios da defesa aproveitem os ciclos de inovação de IA comercial dentro dos ciclos de vida tradicionais das plataformas. Enquanto isso, os custos de endurecimento cibernético e de certificação de frotas mistas moderam a adoção no curto prazo, obrigando os fornecedores a projetar pacotes de segurança modulares que sobrevivam a ambientes eletromagnéticos contestados sem excluir forças aliadas menores do mercado.

Principais Conclusões do Relatório

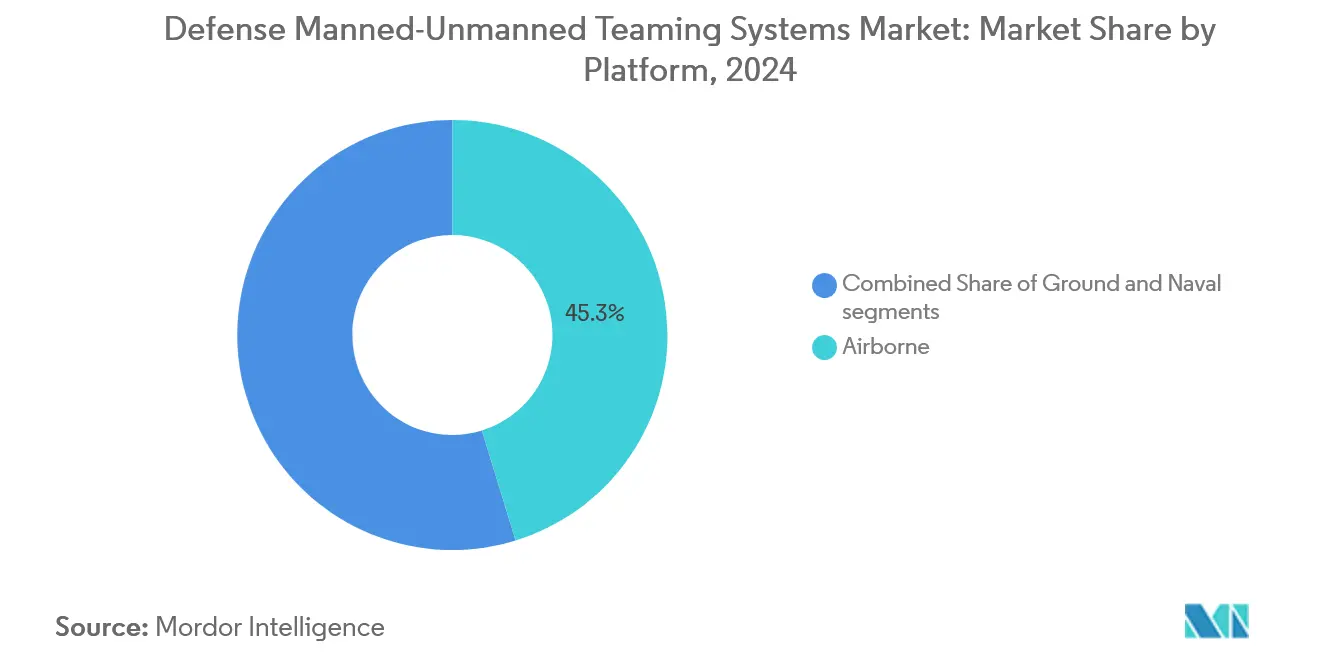

- Por plataforma, os sistemas aéreos lideraram com uma participação de 45,25% do mercado de sistemas de equipes tripuladas-não tripuladas de defesa em 2024, enquanto as soluções navais registraram a CAGR projetada mais rápida de 15,71% até 2030.

- Por nível de autonomia, a autonomia colaborativa (LOA 3) capturou 42,75% da participação do mercado de sistemas MUM-T de defesa em 2024; a autonomia de enxame (LOA 5) está no caminho certo para uma CAGR de 15,71% até 2030.

- Por oferta, o hardware representou 55,32% do tamanho do mercado de sistemas MUM-T de defesa em 2024, enquanto as soluções de software estão previstas para expandir a uma CAGR de 14,91%.

- Por aplicação, o ISR dominou com uma participação de receita de 45,69% em 2024; as operações de combate estão avançando a uma CAGR de 14,52% até 2030.

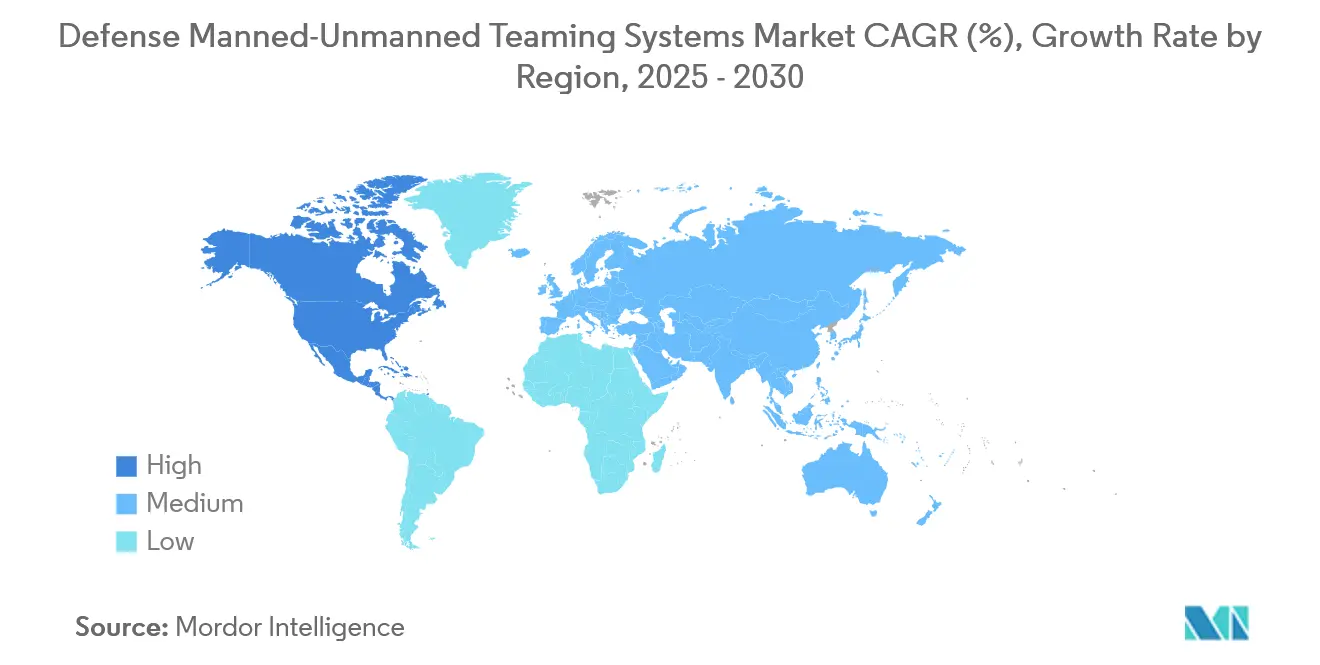

- Por geografia, a América do Norte liderou com 38,22% da receita global em 2024 e está projetada para registrar a maior CAGR regional de 16,23% ao longo do período de perspectiva.

Tendências e Perspectivas do Mercado Global de Sistemas de Equipes Tripuladas Não Tripuladas de Defesa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (±) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação rápida de aeronaves de combate com pilotagem opcional | +2.8% | América do Norte e Europa, com extensão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento do financiamento do JADC2 do Departamento de Defesa | +3.1% | Global, com foco na América do Norte e no Indo-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de integração de aeronaves de asa rotativa de próxima geração (NGRC) da OTAN | +2.9% | Europa e aliados da OTAN, nações parceiras | Médio prazo (2-4 anos) |

| Algoritmos de enxameamento impulsionados por IA que permitem equipes de baixa latência | +2.7% | Global, com início na América do Norte e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Programas de dissuasão no Indo-Pacífico financiados pelo Quad | +1.8% | Núcleo da Ásia-Pacífico, nações aliadas | Longo prazo (≥ 4 anos) |

| Crescente demanda por operações de combate integradas tripuladas-não tripuladas | +0,5 | Global, com foco na América do Norte e no Indo-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação Rápida de Aeronaves de Combate com Pilotagem Opcional

A implantação rápida de aeronaves de combate com pilotagem opcional impulsiona o mercado de sistemas MUM-T de defesa, à medida que as forças militares buscam plataformas flexíveis que possam alternar entre modos tripulado e não tripulado. O contrato de Dominância Aérea de Próxima Geração (NGAD) de USD 20 bilhões sustenta o movimento do Pentágono em direção a aeronaves que alternam entre modos tripulado e não tripulado, reduzindo custos de treinamento, estendendo a resistência da missão e protegendo os pilotos de ataques de penetração de alto risco.[1]Boeing, "Boeing Recebe Contrato NGAD para o Programa de Dominância Aérea de Próxima Geração," boeing.com Roteiros europeus comparáveis no âmbito do Sistema de Combate Aéreo do Futuro (FCAS) sincronizam as aquisições, criando um pipeline transatlântico de ativos de asa leal intercambiáveis que reduz o custo unitário incremental à medida que os volumes aumentam. Essa capacidade melhora a adaptabilidade da missão, reduz o risco para os pilotos e acelera a integração de conceitos de equipes não tripuladas nas estruturas de força existentes para superioridade operacional.

Aumento do Financiamento do Comando e Controle Conjunto de Todos os Domínios do Departamento de Defesa

O aumento do financiamento do Departamento de Defesa para o JADC2 está acelerando significativamente a adoção de sistemas MUM-T. O JADC2 enfatiza conectividade perfeita, fusão de dados e tomada de decisão rápida nos domínios aéreo, terrestre, marítimo, espacial e cibernético. O aumento do financiamento permite o desenvolvimento mais rápido de redes interoperáveis que permitem que aeronaves tripuladas, sistemas terrestres e plataformas não tripuladas se coordenem em tempo real. A alocação de USD 4,7 bilhões do JADC2 para o ano fiscal de 2024 formaliza uma camada de rede onde os sistemas MUM-T de defesa atuam como nós ricos em dados, permitindo que os comandantes reduzam os ciclos de sensor a atirador e apliquem efeitos mais rapidamente do que os adversários podem reagir.[2]Departamento de Defesa dos EUA, "Estratégia de Implementação do Comando e Controle Conjunto de Todos os Domínios," defense.gov Os mandatos de arquitetura aberta no âmbito do JADC2 atraem empresas de software não tradicionais, acelerando a diversidade de algoritmos enquanto perturbam as hierarquias estabelecidas de contratante principal e subcontratante. Ao melhorar a consciência situacional, acelerar os ciclos de resposta e apoiar o direcionamento de precisão, esse investimento impulsiona diretamente a demanda por soluções MUM-T avançadas. Em última análise, o financiamento do JADC2 garante que a integração MUM-T se torne central para as estruturas de força modernas, permitindo operações multidomínio superiores e dominância no campo de batalha.

Mandatos de Integração de Aeronaves de Asa Rotativa de Próxima Geração da OTAN

Os mandatos da OTAN para integrar aeronaves de asa rotativa de próxima geração impulsionam o mercado de sistemas MUM-T de defesa, à medida que as nações aliadas preparam frotas que podem operar perfeitamente com plataformas não tripuladas. Esses requisitos enfatizam interoperabilidade, conectividade digital e adaptabilidade avançada de missão, tornando o MUM-T uma capacidade de base para futuras aeronaves de asa rotativa. A aprovação dos requisitos de NGRC pela aliança em 2025 obriga cada nação membro a incorporar capacidades MUM-T nas frotas de helicópteros até 2028, estabelecendo padrões comuns que reduzem o risco de integração e concentram a demanda europeia em um conjunto mais restrito de plataformas compatíveis.[3]OTAN, "Requisitos de Capacidade de Aeronaves de Asa Rotativa de Próxima Geração Aprovados," nato.int Essas regras se estendem aos estados parceiros no Indo-Pacífico, multiplicando as perspectivas de exportação para Airbus, Leonardo e concorrentes americanos emergentes. Ao impulsionar investimentos em padrões comuns, arquiteturas modulares e tecnologias de equipes não tripuladas, a OTAN garante que as forças da coalizão possam alcançar execução unificada de missões, melhor consciência situacional e riscos operacionais reduzidos. Os mandatos de integração aceleram a demanda por soluções MUM-T, à medida que os programas de modernização de aeronaves de asa rotativa nos estados membros priorizam a colaboração tripulada-não tripulada como um habilitador chave da eficácia do campo de batalha de próxima geração.

Algoritmos de Enxameamento Impulsionados por IA

Os algoritmos de enxameamento impulsionados por IA impulsionam o mercado MUM-T ao permitir comportamentos coordenados e autônomos entre ativos não tripulados que multiplicam os efeitos da missão. Os testes de enxame com mais de 100 drones da DARPA validaram loops de decisão de subfração de segundo que permitem que um operador comande muitos veículos, reduzindo a necessidade de mão de obra e permitindo que pequenas forças alcancem massa distribuída em escala.[4]DARPA, "Demonstrações de Enxame Autônomo Validam Coordenação de Múltiplas Plataformas," darpa.mil Especialistas em IA comercial entram por meio de joint ventures, injetando iteração em velocidade de capital de risco em programas de defesa sem comprometer as cadeias de dados classificados. A IA de enxame avançada melhora a escalabilidade, a resiliência e as táticas adaptativas, permitindo que plataformas tripuladas orquestrem grandes números de drones de baixo custo para ISR, guerra eletrônica, chamarizes e ataque de precisão com carga do operador.

Análise de Impacto das Restrições*

| Restrição | (±) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de endurecimento cibernético para o espectro eletromagnético contestado | -1.9% | Global, agudo em teatros de alta ameaça | Curto prazo (≤ 2 anos) |

| Ambiguidade ética e legal em torno da autonomia letal | -1.4% | Global, regras regionais mistas | Longo prazo (≥ 4 anos) |

| Atrasos na certificação para aeronavegabilidade de frotas mistas | -1.2% | Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de segurança cibernética e desafios de interoperabilidade | -1.5% | Global, regras regionais mistas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Endurecimento Cibernético para o Espectro Eletromagnético Contestado

Os altos custos de endurecimento cibernético de sistemas que operam em ambientes de espectro eletromagnético contestado são uma restrição fundamental ao mercado MUM-T de defesa. Garantir links de comunicação seguros, links de dados resilientes e canais de controle criptografados entre ativos tripulados e não tripulados exige investimento contínuo em medidas avançadas de segurança cibernética. Os planejadores de orçamento relatam que a integração de formas de onda antijamming, links criptografados e modos de fallback autônomos eleva os custos unitários em 25-40% e estende os cronogramas de entrega em 12-18 meses, comprimindo os volumes de aquisição para aliados menores que carecem de linhas de financiamento suplementares. As crescentes ameaças de jamming, spoofing e guerra eletrônica forçam as forças militares a adotar tecnologias de proteção dispendiosas, aumentando os orçamentos dos programas e as despesas do ciclo de vida. Jogadores menores de defesa e nações aliadas frequentemente enfrentam restrições de financiamento, limitando a adoção em escala. Esses custos crescentes de endurecimento cibernético retardam os ciclos de aquisição e dificultam a implantação rápida de soluções MUM-T em diversos teatros operacionais.

Ambiguidade Ética e Legal em Torno da Autonomia Letal

A ambiguidade ética e legal em torno da autonomia letal é uma restrição crítica para o mercado de sistemas MUM-T de defesa. O uso de plataformas não tripuladas em funções ofensivas levanta questões sobre responsabilidade, conformidade com o direito internacional humanitário e uso proporcional da força. As posições divergentes entre a orientação de IA Responsável do Pentágono e a pendente Lei de IA da União Europeia forçam os contratantes a desenvolver múltiplas configurações de autonomia, inflando as despesas de engenharia não recorrentes e fragmentando o catálogo de produtos certificados destinados aos mercados de exportação. As preocupações com a delegação de decisões de vida ou morte a sistemas impulsionados por IA levaram a um amplo debate na OTAN, na ONU e nos ministérios da defesa. Essa incerteza frequentemente atrasa as aquisições e limita a implantação em escala total, à medida que os governos enfrentam escrutínio público e potenciais desafios legais. A falta de estruturas regulatórias claras cria hesitação entre as partes interessadas, retardando o investimento em capacidades MUM-T avançadas com funções letais autônomas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: A Dominância Aérea Impulsiona a Integração

Os sistemas aéreos representaram 45,25% da receita de 2024, sublinhando as vantagens operacionais de parear caças tripulados com VANTs de asa leal que ampliam o alcance dos sensores e as cargas de armas sem aumentar o risco para os pilotos. O tamanho do mercado de sistemas de equipes tripuladas-não tripuladas de defesa para soluções aéreas está projetado para aumentar 15,71% anualmente à medida que a Aeronave de Combate Colaborativo dos EUA e o FCAS da Europa transitam do protótipo para o campo de esquadrão.[6]Saab, "Integração do Agente de IA Centaur com o Caça Gripen E," saab.com Os veículos terrestres seguem à medida que as lições da guerra urbana destacam a utilidade de robôs de reconhecimento em terrenos subterrâneos e densos. Ao mesmo tempo, a demanda marítima se desenvolve em torno de contramedidas de minas e patrulhas antissubmarino, onde embarcações não tripuladas operam onde os cascos tripulados não ousam. A complexidade de integração varia por domínio: as aeronaves aproveitam as estruturas estabelecidas de tráfego aéreo, enquanto os ativos terrestres e navais devem reescrever a doutrina para tripulações mistas sob comunicações negadas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nível de Autonomia: Sistemas Colaborativos Lideram o Mercado

A autonomia colaborativa (LOA 3) capturou 42,75% das vendas de 2024, pois os comandantes favorecem arquiteturas que mantêm os humanos no loop de decisão, mas transferem a detecção, navegação e indicação de alvos para as máquinas. A autonomia de enxame (LOA 5) acelera mais rapidamente, a uma CAGR de 13,83%, alimentada por algoritmos validados que sobrecarregam as defesas por meio de vetores imprevisíveis. Os ministérios da defesa implantam pacotes de autonomia mista combinando chamarizes LOA 5 com atiradores LOA 3 para mitigar a exposição legal enquanto colhem vantagens de ritmo. Essa tendência reflete um equilíbrio pragmático entre eficácia operacional e supervisão ética. Os sistemas colaborativos tranquilizam os formuladores de políticas ao garantir a autoridade humana sobre ações letais enquanto exploram a eficiência das máquinas em ambientes dinâmicos. Enquanto isso, o impulso por trás da autonomia de enxame destaca seu potencial disruptivo em ataques de saturação, guerra eletrônica e penetração de espaço aéreo contestado. Os crescentes investimentos em software de gerenciamento de missão habilitado por IA e arquiteturas de rede seguras reforçam ambos os segmentos.

Por Oferta: A Inovação em Software Acelera o Crescimento

O hardware reteve 55,32% dos gastos de 2024, refletindo o peso de capital dos sensores, processadores e rádios seguros instalados nas frotas atuais. No entanto, o software desfruta de uma CAGR de 14,91% até 2030, à medida que o retreinamento de modelos de IA, as pilhas de autonomia e as atualizações de defesa cibernética migram para ciclos de assinatura que atualizam os comportamentos dos sistemas de armas tão rapidamente quanto novas versões de código podem ser acreditadas. Os serviços — treinamento, sustentação e integração de sistemas — crescem a partir da menor base, mas com a inclinação mais acentuada, à medida que a autonomia multifunção complica o suporte ao ciclo de vida. O crescente peso do software reflete a mudança da aquisição centrada em plataforma para a modernização centrada em capacidade. As agências de defesa veem cada vez mais as pilhas de autonomia, os algoritmos de coordenação de enxame e os módulos de segurança cibernética como multiplicadores de força que podem ser atualizados iterativamente sem substituir o hardware. Essa agilidade é crítica para contrariar as ameaças de guerra eletrônica em rápida evolução e a IA adversarial. Enquanto isso, o segmento de serviços se beneficia da crescente demanda por treinamento de operadores em missões de autonomia mista, integração com sistemas legados de comando e controle (C2) e sustentação contínua de frotas tripuladas-não tripuladas. Essas tendências sublinham como a inovação impulsionada por software e os serviços de ciclo de vida remodelam as cadeias de valor outrora dominadas exclusivamente por investimentos em hardware.

Por Aplicação: A Dominância do ISR Enfrenta o Crescimento do Combate

O ISR capturou 45,69% da demanda em 2024 porque sensores não tripulados persistentes combinados com o reconhecimento de padrões humanos fornecem inteligência de alto valor com risco mínimo. As operações de combate, avançando a uma CAGR de 14,52%, crescem com base em uma doutrina que usa direcionamento assistido por IA para desencadear efeitos em massa enquanto limita danos colaterais. As funções de guerra eletrônica se expandem à medida que chamarizes de enxame saturam os radares inimigos, e as missões logísticas aproveitam comboios autônomos para reduzir a exposição de baixas em corridas de reabastecimento. A dominância do ISR reflete a centralidade duradoura da superioridade da informação nos conflitos modernos, onde a inteligência oportuna impulsiona tanto a dissuasão quanto a eficácia do ataque de precisão. No entanto, a rápida ascensão das aplicações de combate sinaliza uma mudança doutrinária em direção ao emprego do MUM-T como um multiplicador de força ativo, em vez de uma camada de sensor passiva. O crescimento da guerra eletrônica destaca o papel crescente das plataformas não tripuladas na formação de batalhas de espectro contestado, cegando ou enganando as defesas adversárias em escala. Enquanto isso, as missões logísticas demonstram a versatilidade da autonomia ao reduzir riscos em cadeias de suprimentos vulneráveis. Coletivamente, essas aplicações ilustram como a adoção do MUM-T está se ampliando além do reconhecimento para operações de espectro completo.

Análise Geográfica

A participação de 38,22% da América do Norte deriva de orçamentos robustos, campos de teste classificados e uma vantagem inicial de mais de uma década no campo de VANTs da classe MQ; ela também registra a CAGR mais rápida de 16,23% graças ao financiamento do NGAD, B-21 e JADC2. A Europa ocupa o segundo lugar, impulsionada pelo NGRC e pelo FCAS, mas moderada pela cautela regulatória em torno da autonomia letal.

A Ásia-Pacífico, impulsionada pela cooperação do Quad e por programas indígenas no Japão, Coreia do Sul e Austrália, registra ganhos de dois dígitos à medida que os parceiros alinham as aquisições com os padrões de link de dados dos EUA. Os clientes do Oriente Médio adotam sistemas MUM-T para compensar as restrições de mão de obra e operar em desertos com negação de GPS, enquanto os usuários africanos emergentes buscam embarcações de patrulha não tripuladas para segurança litorânea. Essa distribuição regional sublinha como os imperativos estratégicos e a capacidade industrial moldam a adoção do MUM-T.

A América do Norte aproveita sua base industrial de defesa madura para integrar a autonomia em plataformas de próxima geração, estabelecendo rapidamente benchmarks globais. Os programas colaborativos da Europa sublinham o impulso pela soberania na defesa de alta tecnologia, mesmo que os debates éticos retardem o desenvolvimento de aplicações letais. O crescimento da Ásia-Pacífico reflete sua dupla ênfase em P&D indígena e interoperabilidade com arquiteturas lideradas pelos EUA, posicionando-a como uma arena de crescimento fundamental. Enquanto isso, a adoção no Oriente Médio e na África ilustra como os sistemas MUM-T são cada vez mais vistos como habilitadores de guerra de alto nível e soluções econômicas para déficits de mão de obra e segurança.

Cenário Competitivo

O mercado é moderadamente consolidado: The Boeing Company, Lockheed Martin Corporation, Northrop Grumman Corporation, Airbus SE, Leonardo S.p.A. e Saab AB ancoram os portfólios de plataformas, mas cada vez mais fazem parceria com empresas nativas de IA, como a Helsing, para acelerar os lançamentos de algoritmos. Altas barreiras de entrada: a conformidade com o ITAR, as autorizações de segurança e o acesso a campos de teste protegem os titulares, embora as regras de arquitetura aberta permitam que fornecedores de software especializados se conectem às pilhas de sistemas finais por meio de APIs.

A diferenciação migra do desempenho da célula para a velocidade do código, forçando os principais contratantes a adotar pipelines ágeis de DevSecOps para que os recursos de autonomia sejam atualizados trimestralmente, não anualmente. Campeões regionais também estão emergindo, com a Hanwha Systems da Coreia do Sul e a Israel Aerospace Industries avançando em plataformas MUM-T indígenas adaptadas às doutrinas locais. Essas empresas aproveitam a competitividade de custos e os ciclos rápidos de prototipagem para desafiar os principais contratantes ocidentais nos mercados de exportação. Ao mesmo tempo, grandes players de tecnologia como Palantir, Anduril e Shield AI estão remodelando o ecossistema ao oferecer soluções de IA, computação de borda e enxameamento como módulos plug-and-play. Essa convergência de principais contratantes de defesa e empresas com foco em software cria um mercado de duas velocidades, onde os titulares garantem contratos de aquisição de longo prazo enquanto os disruptores capturam ciclos de atualização ágeis. Alianças estratégicas, joint ventures e aquisições estão se intensificando à medida que as partes interessadas correm para dominar os padrões de autonomia e as estruturas de interoperabilidade.

Líderes do Setor de Sistemas de Equipes Tripuladas Não Tripuladas de Defesa

RTX Corporation

Lockheed Martin Corporation

The Boeing Company

Northrop Grumman Corporation

Airbus SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: BAE Systems e QinetiQ testam o controle do Eurofighter sobre VANTs no âmbito do Projeto Hera Trials (sintético até o momento), validando conectividade, interoperabilidade, interfaces humano-máquina e autonomia baseada em objetivos. Isso abrirá caminho para operações reais de equipes tripuladas-não tripuladas (MUM-T / CUC-T).

- Setembro de 2025: Kratos e NCSIST apresentam o VANT de Ataque "Mighty Hornet IV", um drone-alvo MQM-178 aprimorado com velocidade Mach 0,8, alta manobrabilidade em G e teto de 35.000 pés, projetado para comercialização internacional e funções operacionais MUM-T.

- Agosto de 2025: A Marinha da República da Coreia (ROK) está desenvolvendo um Grupo de Batalha MUM-T centrado em um porta-drones. O navio operará veículos aéreos tripulados e não tripulados (VANTs) para apoiar operações de assalto anfíbio.

Escopo do Relatório Global do Mercado de Sistemas de Equipes Tripuladas Não Tripuladas de Defesa

| Aéreo |

| Terrestre |

| Naval |

| Autonomia Supervisionada (LOA 2) |

| Autonomia Colaborativa (LOA 3) |

| Asa Autônoma/Asa Leal (LOA 4) |

| Autonomia de Enxame (LOA 5) |

| Hardware |

| Software |

| Serviços |

| Inteligência, Vigilância e Reconhecimento (ISR) |

| Operações de Combate |

| Guerra Eletrônica (GE) e Chamariz |

| Logística e Reabastecimento |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Plataforma | Aéreo | ||

| Terrestre | |||

| Naval | |||

| Por Nível de Autonomia | Autonomia Supervisionada (LOA 2) | ||

| Autonomia Colaborativa (LOA 3) | |||

| Asa Autônoma/Asa Leal (LOA 4) | |||

| Autonomia de Enxame (LOA 5) | |||

| Por Oferta | Hardware | ||

| Software | |||

| Serviços | |||

| Por Aplicação | Inteligência, Vigilância e Reconhecimento (ISR) | ||

| Operações de Combate | |||

| Guerra Eletrônica (GE) e Chamariz | |||

| Logística e Reabastecimento | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual dos gastos com sistemas de equipes tripuladas-não tripuladas de defesa?

O tamanho do mercado de sistemas de equipes tripuladas-não tripuladas de defesa (MUM-T) está em USD 4,36 bilhões em 2025 e está previsto para atingir USD 8,25 bilhões até 2030, refletindo uma CAGR de 13,59%.

Qual domínio militar está adotando o MUM-T mais rapidamente?

Os programas aéreos lideram com uma participação de receita de 45,25%, impulsionados por iniciativas de asa leal.

Por que o crescimento do software está superando o do hardware neste campo?

As atualizações de IA e autonomia podem ser implementadas por meio de atualizações de código, impulsionando uma CAGR de 14,91% para o software enquanto reduz a necessidade de novas plataformas.

Como os requisitos da OTAN estão moldando a demanda?

As regras do NGRC obrigam todos os 30 aliados a incorporar o MUM-T em aeronaves de asa rotativa, criando uma onda de aquisição multibilionária sincronizada até 2028.

Quais desafios retardam as aquisições?

O endurecimento cibernético adiciona até 40% ao custo unitário e a ambiguidade ética em torno da autonomia letal complica a certificação, moderando as taxas de adoção.

Qual região apresenta as melhores perspectivas de crescimento?

A América do Norte combina uma base de receita de 38,22% com uma CAGR de 16,23%, impulsionada pelos investimentos no JADC2 e no NGAD.

Página atualizada pela última vez em: