Tamanho e Participação do Mercado de TPMS de Reposição

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

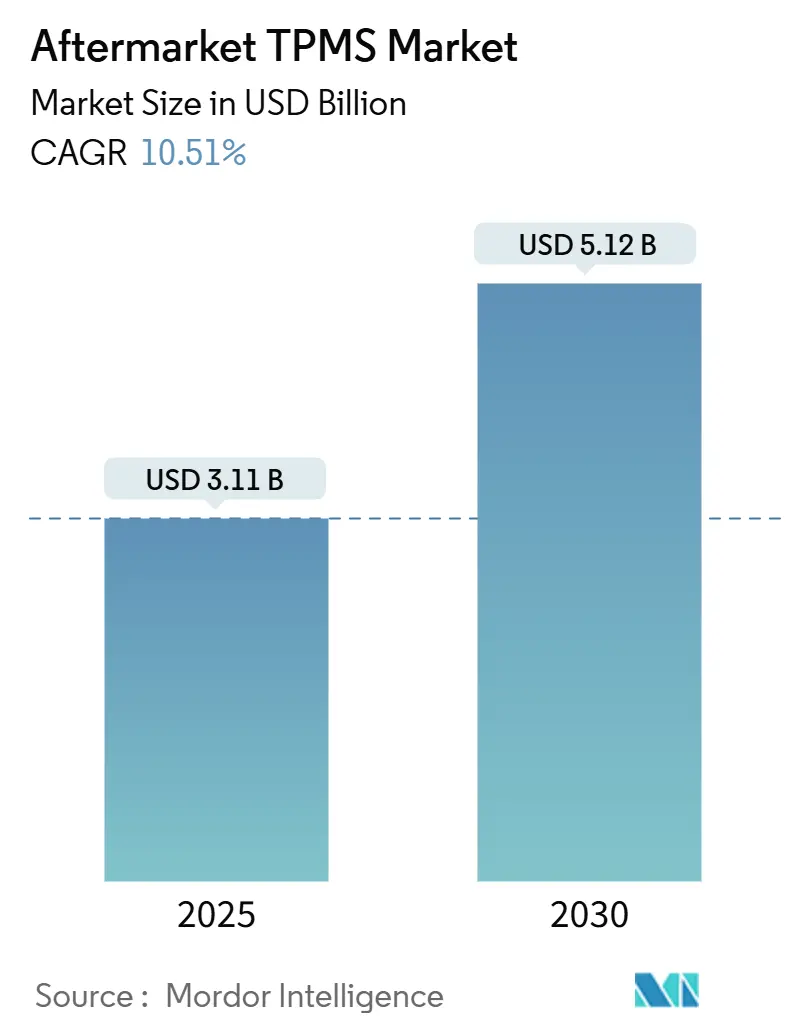

| Tamanho do Mercado (2025) | 3.11 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.12 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.51% CAGR |

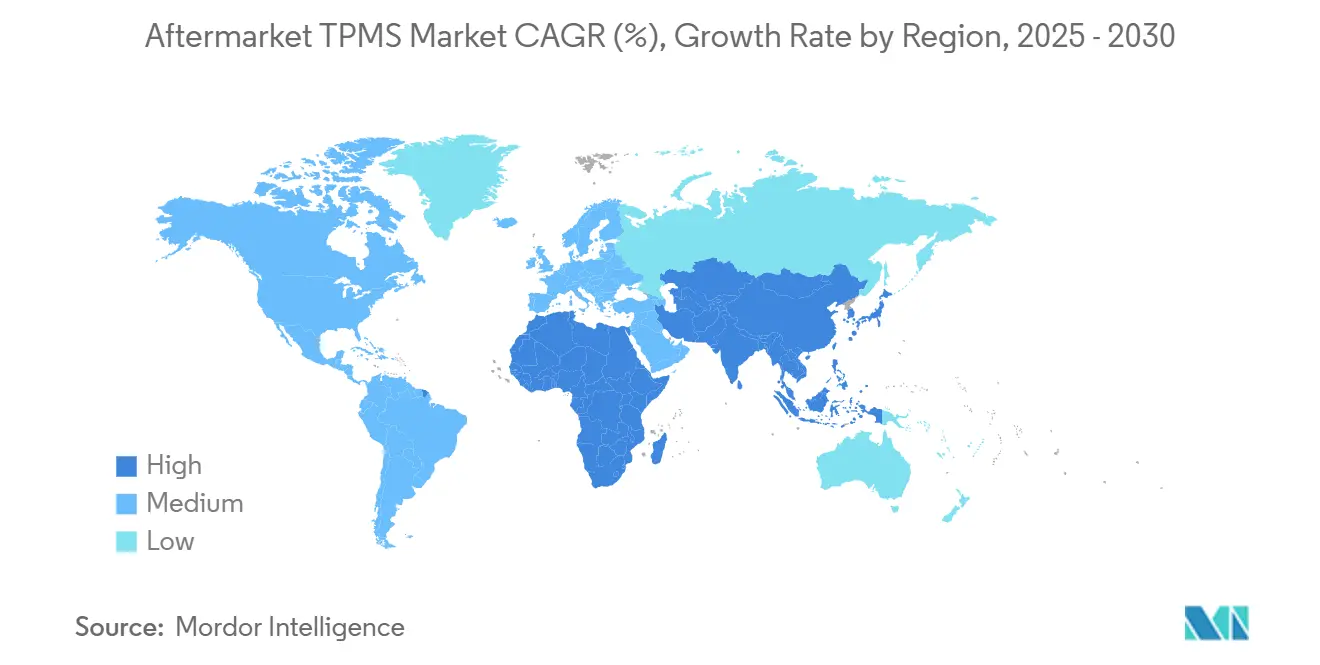

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TPMS de Reposição por Mordor Intelligence

O tamanho do mercado de TPMS de Reposição atingiu USD 3,11 bilhões em 2025 e está projetado para alcançar USD 5,12 bilhões até 2030, traduzindo-se em um CAGR saudável de 10,51% para o período de previsão. O impulso decorre da convergência entre a aplicação regulatória, o aumento da idade média da frota global de veículos e a rápida digitalização que integra os dados de pneus em ecossistemas mais amplos de veículos conectados. As baterias dos sensores instalados durante a onda regulatória de 2007-2012 estão agora expirando, criando um aumento previsível de substituições que corre em paralelo com os primeiros mandatos na China e na Índia. Regiões sensíveis ao custo incentivam a produção localizada de chips — como demonstrado pela colaboração AutoChips-X-FAB — enquanto a América do Norte e a Europa enfatizam substituições ricas em recursos que integram análises de pressão, temperatura e desgaste de pneus. Em todas as regiões, os canais de comércio eletrônico estão conquistando uma fatia maior do mercado de TPMS de Reposição, à medida que compradores do tipo faça-você-mesmo recorrem a tutoriais online e entrega no mesmo dia para superar a complexidade da instalação.

Principais Conclusões do Relatório

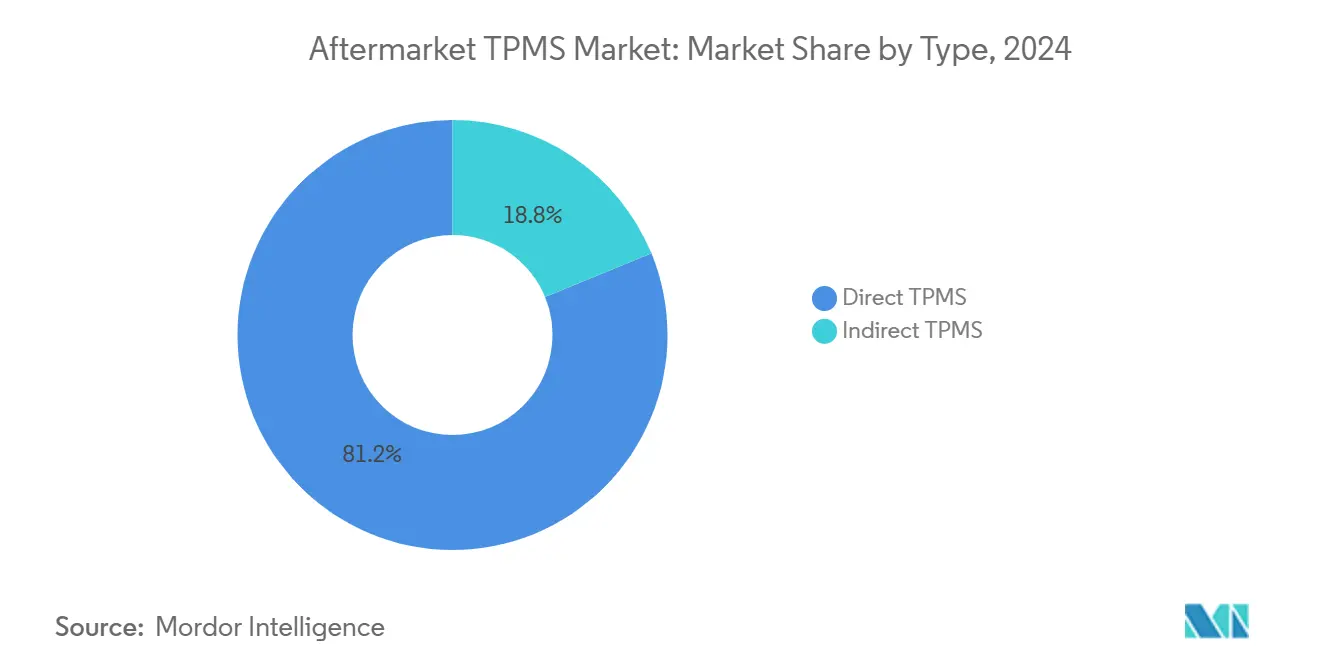

- Por tecnologia, o TPMS direto reteve 81,24% da participação do mercado de TPMS de Reposição em 2024 e está projetado para expandir a um CAGR de 10,87% até 2030.

- Por integração tecnológica, as unidades independentes responderam por 72,33% do tamanho do mercado de TPMS de Reposição em 2024, enquanto os sistemas inteligentes/conectados estão projetados para expandir a um CAGR de 14,04% entre 2025 e 2030.

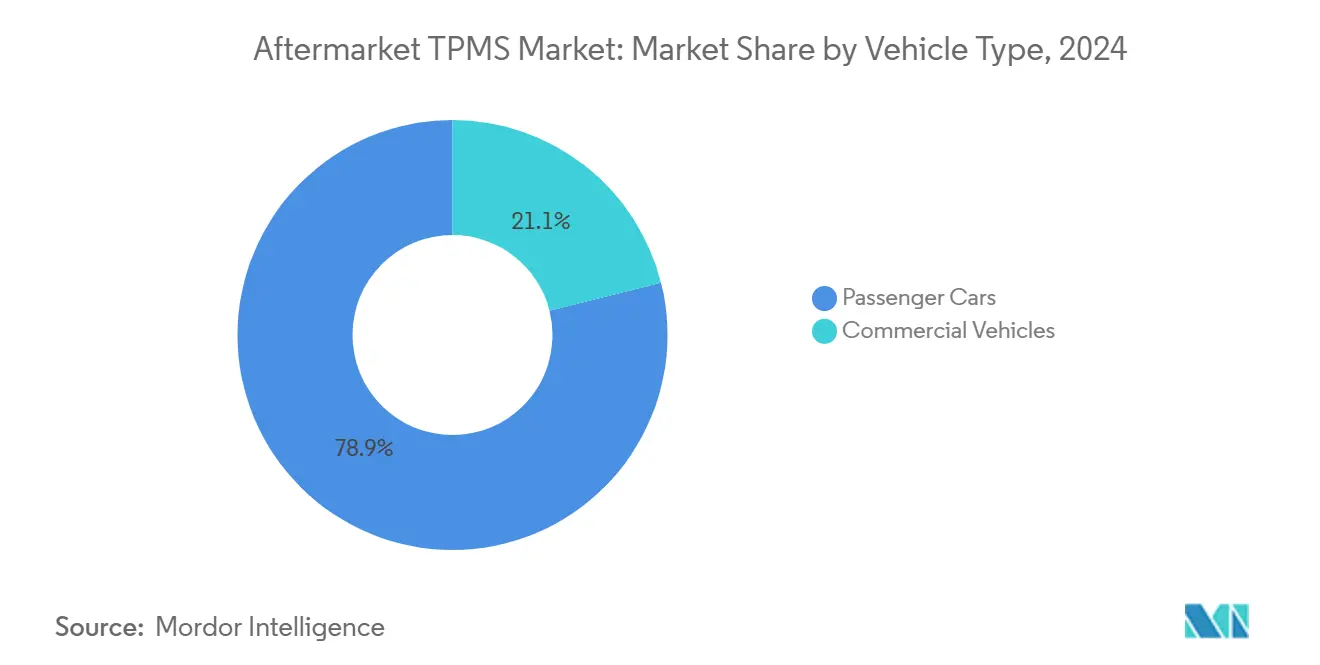

- Por categoria de veículo, os automóveis de passeio lideraram com 78,89% de participação na receita do mercado de TPMS de Reposição em 2024; os veículos comerciais estão projetados para avançar a um CAGR de 13,52% até 2030.

- Por canal de vendas, os pontos de venda offline controlaram 66,25% do mercado de TPMS de Reposição em 2024, enquanto as plataformas online crescem a um CAGR de 13,84%.

- Por geografia, a Europa capturou 37,38% das receitas globais do mercado de TPMS de Reposição em 2024, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 15,08% até 2030.

Tendências e Perspectivas do Mercado Global de TPMS de Reposição

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de TPMS para Instalação | +3.2% | Global, ganhos iniciais na América do Norte e na UE, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Veículos Mais Antigos Impulsionam a Demanda por TPMS | +2.8% | Global, mais forte em mercados emergentes | Médio prazo (2-4 anos) |

| TPMS Inteligente em Veículos Conectados | +2.1% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Comércio Eletrônico Expande os Canais de Reposição | +1.9% | Global, mais rápido em áreas urbanas | Curto prazo (≤ 2 anos) |

| Manutenção Preditiva de Frotas com TPMS | +1.5% | América do Norte e UE, expandindo-se para centros comerciais asiáticos | Médio prazo (2-4 anos) |

| Seguro Telemático para Dados de Pneus | +0.9% | América do Norte e UE, projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Regulatórios para Instalação de TPMS

O monitoramento de pressão de pneus legalmente obrigatório estabelece o piso para a expansão do mercado de TPMS de Reposição. A Lei TREAD dos EUA obrigou os novos carros abaixo de 10.000 lb a carregar TPMS a partir de setembro de 2007, e a União Europeia fez o mesmo para veículos M1 a partir de novembro de 2014. À medida que esses sensores de primeira geração atingem 15-18 anos de serviço, os proprietários têm poucas opções além de substituir baterias ou módulos completos. A China aplicou o TPMS em novos carros a partir de janeiro de 2020, e a Índia está elaborando diretrizes paralelas, garantindo que a próxima onda de substituições registre crescimento de demanda de dois dígitos bem além de 2030 [1]Schrader TPMS Solutions, "Rastreador de Mandatos e Previsão de Substituição," schradertpmssolutions.com. Os mandatos para veículos comerciais ainda são limitados, mas a adoção voluntária está aumentando à medida que os gestores de frotas vinculam a saúde dos pneus à economia de combustível e ao tempo de atividade. No geral, os mandatos garantem uma base de receita estável e reduzem a ciclicidade no mercado de TPMS de Reposição.

Crescimento da Frota Global de Veículos e Aumento da Idade Média dos Veículos

A circulação global de veículos leves continua batendo recordes, enquanto a idade média aumenta gradualmente porque os proprietários avaliam o reparo em vez da substituição diante da incerteza econômica. Cada ano extra na estrada empurra os sensores mais perto do esgotamento da bateria, reforçando um ritmo contínuo de visitas ao serviço. A tendência é mais visível na América do Sul e no Sudeste Asiático, onde os proprietários frequentemente mantêm os veículos por mais de 15 anos. Os ciclos de propriedade prolongados se convertem em vendas sustentadas de sensores, kits de válvulas e serviços de programação, ajudando o setor de TPMS de Reposição a garantir receita de longo prazo mesmo quando as vendas de carros novos desaceleram.

Aumento nas Arquiteturas de Veículos Conectados Habilitando TPMS Inteligente

Os fabricantes de automóveis agora projetam carros em torno de hubs de conectividade centralizados que acolhem módulos Bluetooth de Baixa Energia, V2X celular e Wi-Fi, permitindo que os dados do TPMS fluam para painéis, servidores em nuvem e aplicativos de smartphone [2]Samsara, "Relatório de Frota Conectada 2025," samsara.com. Esse salto de infraestrutura impulsiona os retrofits de TPMS inteligente que adicionam análises de desgaste de pneus, alinhamento e temperatura. As frotas aproveitam esses fluxos de dados para agendar rotações de pneus no momento certo e eliminar o tempo de inatividade relacionado a estouros. O mercado de TPMS de Reposição ganha poder de precificação porque a conectividade desbloqueia assinaturas de software que complementam as vendas únicas de hardware.

Crescimento dos Canais de Reposição por Comércio Eletrônico

O comércio eletrônico está reescrevendo a distribuição à medida que portais de peças, agregadores de marketplace e lojas virtuais de fabricantes encurtam o caminho entre os fabricantes de sensores e os usuários finais. Recomendações de produtos baseadas em algoritmos orientam os compradores para sensores específicos ao veículo, enquanto vídeos tutoriais desmistificam os procedimentos de reaprendizagem. A logística acelerada de última milha em zonas urbanas entrega sensores em horas, tornando a compra online cada vez mais viável para reparos urgentes. Os pontos de venda físicos respondem com modelos de clique e retire que fundem pedidos digitais e instalação no local, ampliando ainda mais a presença do mercado de TPMS de Reposição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sensibilidade ao Custo em Regiões de Preço | -2.1% | Núcleo da Ásia-Pacífico, América do Sul, partes do Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Concorrência de Tecnologia de Pneus Inteligentes | -1.3% | Global, primeiro em segmentos premium | Longo prazo (≥ 4 anos) |

| Obsolescência Rápida por Veículo para Nuvem | -0.8% | América do Norte e UE, mercados seletivos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preocupações com Cibersegurança com TPMS Conectado | -0.6% | UE, América do Norte, expandindo-se mundialmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade ao Custo de Sensores e Serviços em Regiões Orientadas por Preço

Em economias emergentes, os sensores de substituição podem exceder o orçamento mensal de manutenção de uma família, levando os motoristas a desativar as luzes de aviso em vez de adquirir novas unidades. A escassez de mão de obra infla ainda mais os encargos de serviço, e a disponibilidade de sensores falsificados introduz riscos de segurança enquanto dilui a receita dos fornecedores legítimos. A localização da fabricação de chipsets e os kits de instalação simplificados estão reduzindo a lacuna de acessibilidade, mas a pressão de custo continua sendo o maior obstáculo para a penetração holística do mercado de TPMS de Reposição.

Concorrência de Tecnologias de Pneus Inteligentes/Sem Ar Integradas

Os protótipos de pneus sem ar agora incorporam elementos estruturais que resistem a furos e incluem microssensores como padrão. Os veículos elétricos premium provavelmente serão os primeiros adotantes, potencialmente contornando a necessidade de hardware TPMS separado. Embora a prontidão comercial ainda esteja a vários anos de distância, a perspectiva disciplina os preços do mercado de reposição e incentiva os fornecedores a enriquecer os sensores com diagnósticos adicionais que se diferenciam das novas tecnologias de pneus.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Liderança do TPMS Direto em meio à aceleração do indireto

Os sistemas diretos contribuíram com 81,24% da receita do mercado de TPMS de Reposição em 2024, sustentados por sua precisão em tempo real e capacidades de detecção de múltiplos parâmetros. O tamanho do mercado de TPMS de Reposição para conjuntos diretos está projetado para crescer a um CAGR de 10,87% até 2030, seguindo uma curva de substituição constante, apoiada por ferramentas de calibração estabelecidas em oficinas de serviço em todo o mundo. As trocas de bateria exigem visitas sustentadas à oficina a cada 5-7 anos e geram renda recorrente para os fabricantes de acessórios de válvulas.

O TPMS indireto depende de algoritmos de velocidade de roda em vez de sensores dentro do pneu. O menor custo unitário e a instalação simples favorecem as economias emergentes e as frotas de baixo custo. À medida que a precisão do microcontrolador melhora, os limiares de detecção de perda de pressão se estreitam, fechando a lacuna de desempenho que antes relegava os sistemas indiretos ao status de nicho. O mercado de TPMS de Reposição se beneficia porque as opções indiretas atraem proprietários econômicos que, de outra forma, ignorariam completamente as lâmpadas de mau funcionamento.

Por Integração Tecnológica: Sistemas inteligentes perturbam a dominância das unidades independentes

As unidades independentes ainda detinham 72,33% da participação do mercado de TPMS de Reposição em 2024, graças a uma base instalada considerável e compatibilidade universal. Muitos motoristas priorizam alertas de pressão simples, particularmente onde a cobertura celular é irregular. No entanto, os kits inteligentes conectados estão avançando a um CAGR de 14,04% ao integrar dados de pneus em painéis de frotas, aplicativos de smartphone e portais de seguradoras.

Os fornecedores agrupam módulos Bluetooth de Baixa Energia, firmware por via aérea e sondas de profundidade de pneu, convertendo sensores de dispositivos de segurança passivos em nós de dados ativos. A receita de assinatura de painéis de análise amortece a compressão de margem de hardware e estende os relacionamentos com fornecedores além da venda inicial.

Por Tipo de Veículo: O crescimento comercial supera a base de automóveis de passeio

Os automóveis de passeio continuam a ancorar o mercado de TPMS de Reposição, contribuindo com 78,89% em 2024, um legado dos mandatos universais nos Estados Unidos e na Europa. A demanda de substituição segue um ritmo previsível à medida que os sensores equipados pelos fabricantes atingem o fim de sua vida útil de bateria.

Apesar de partir de uma base menor, as frotas comerciais estão avançando a um CAGR de 13,52% porque as economias de combustível, pneus e tempo de inatividade são facilmente quantificadas. Kits específicos para reboques e antenas de longo alcance respondem aos desafios únicos das combinações de múltiplos eixos. À medida que mais empresas de logística vinculam os alertas de TPMS ao software de gestão de manutenção, a adoção se ampliará para frotas de entrega urbana de médio porte.

Por Canal de Distribuição: Plataformas online escalam rapidamente

Os varejistas offline, incluindo lojas de pneus, distribuidores atacadistas e concessionárias de automóveis, retiveram 66,25% da receita de 2024. Ferramentas de programação profissional, procedimentos de reaprendizagem do veículo e diretrizes de torque de sensores mantêm muitos proprietários dependentes de técnicos treinados.

Os canais online, no entanto, apresentam uma oportunidade de CAGR de 13,84%. As listagens de marketplace agora agrupam ferramentas de pesquisa por veículo que reduzem erros de seleção, enquanto os serviços de entrega expressa atendem pedidos urgentes de avaria. O mercado de TPMS de Reposição se beneficia de modelos híbridos como comprar online e instalar offline, que combinam transparência de preços com serviço especializado.

Análise Geográfica

A região Ásia-Pacífico crescerá mais rapidamente do que qualquer outro território a um CAGR de 15,08%. Mandatos governamentais, aumento da renda disponível e fabricação local de chips sustentam o crescimento. A Ásia-Pacífico iniciou 2025 com quase metade de toda a receita do mercado de TPMS de Reposição, e os reguladores na China e na Índia estão implementando prazos de instalação que criarão uma onda de serviços de vários milhões de unidades até 2027. Os chipsets locais reduzem os preços de varejo, alinhando-se com a demanda de compradores de primeiro carro que ainda classificam os recursos de segurança como prioridade ao calibrar os pneus a cada quinze dias. A erosão de preços é equilibrada por picos de volume, permitindo que os fabricantes de componentes escalem sem sacrificar a lucratividade [3]X-FAB, "Primeiro Chipset Doméstico de TPMS da China," x-fab.com.

A Europa registrou maturidade semelhante ao responder por 37,38% da receita global em 2024, mas a expectativa do consumidor por menores emissões de CO₂ incentiva os adotantes a escolher sensores que integram análises de resistência ao rolamento. A conformidade com o RGPD impulsiona a criptografia como padrão, permitindo que os fornecedores europeus cobrem um prêmio por hardware certificado em cibersegurança. Na Europa Oriental, a sensibilidade ao custo incentiva os kits indiretos, gerando um mercado de dois níveis onde recursos avançados e engenharia de valor coexistem.

O mercado de TPMS de Reposição da América do Norte gira em torno de substituições. Os sensores vendidos pela primeira vez durante a janela da Lei TREAD começaram a envelhecer em 2022, enviando um fluxo constante de veículos às oficinas para trocas de bateria. O impulso em direção a frotas conectadas acelera a penetração de sensores inteligentes, particularmente entre as empresas de entrega de comércio eletrônico que buscam garantias de tempo de atividade.

Cenário Competitivo

Os cinco principais fornecedores controlam uma parcela significativa das vendas globais, indicando concentração moderada. A Schrader (Sensata Technologies) lidera por laços históricos com fabricantes de equipamentos originais que reduzem os obstáculos de validação para seu portfólio de reposição. A Continental AG segue, aproveitando sua expertise em eletrônica enquanto aprimora os configuradores online que orientam os compradores para os números de peças corretos.

Outros participantes estabelecidos investem em atualizações de protocolo sem fio que evitam ferramentas de reaprendizagem entre marcas, simplificando o fluxo de trabalho do instalador e construindo fidelidade. Patentes em torno de geometria de antena, algoritmos de pressão e chips de baixo consumo protegem as margens contra concorrentes de baixo custo. Startups como a BANF abordam segmentos de nicho como o transporte pesado, provando que a especialização ainda pode conquistar participação apesar dos formidáveis participantes estabelecidos.

As capacidades de cibersegurança estão emergindo como um diferenciador-chave. Os fornecedores que incorporam chaves criptográficas e firmware de inicialização segura nos sensores encontram preferência junto a frotas e seguradoras preocupadas com a falsificação de sinais. Essa tendência entrelaça hardware e software, direcionando os fornecedores para modelos de negócios de plataforma que monetizam serviços por via aérea muito após a venda inicial.

Líderes do Setor de TPMS de Reposição

Sensata Technologies (Schrader)

Infineon Technologies AG

DENSO Corporation

ZF Friedrichshafen AG (TRW)

Hamaton Automotive Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Schrader TPMS Solutions introduziu o AirCheck BLE, um kit de retrofit universal baseado em aplicativo que combina desempenho de nível de equipamento original com diagnósticos móveis.

- Março de 2025: A Schrader lançou sensores de substituição de equipamento original para aplicações Hyundai, Kia e Genesis.

- Setembro de 2024: A Continental revelou o ContiConnect Lite e Pro na IAA Transportation, adicionando opções móveis e de conjunto completo à sua linha de gestão digital de pneus.

- Janeiro de 2024: A BANF fez parceria com a Integre Trans para implementar o Sistema Inteligente de Perfil de Pneus em frotas de caminhões europeus.

Escopo do Relatório Global do Mercado de TPMS de Reposição

| TPMS Direto |

| TPMS Indireto |

| Unidades TPMS Independentes |

| TPMS Inteligente/Conectado |

| Automóveis de Passeio | Hatchbacks |

| Sedãs | |

| SUVs e MUVs | |

| Veículos Comerciais | Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados | |

| Ônibus e Micro-ônibus |

| Offline - Lojas de Peças, Lojas Especializadas, Centros de Serviço |

| Online - Sites/Aplicativos de Fabricantes, Plataformas de Comércio Eletrônico |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| Espanha | |

| Itália | |

| França | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | TPMS Direto | |

| TPMS Indireto | ||

| Por Integração Tecnológica | Unidades TPMS Independentes | |

| TPMS Inteligente/Conectado | ||

| Por Tipo de Veículo | Automóveis de Passeio | Hatchbacks |

| Sedãs | ||

| SUVs e MUVs | ||

| Veículos Comerciais | Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Micro-ônibus | ||

| Por Canal de Distribuição | Offline - Lojas de Peças, Lojas Especializadas, Centros de Serviço | |

| Online - Sites/Aplicativos de Fabricantes, Plataformas de Comércio Eletrônico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| França | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda de substituição até 2030?

Os sensores instalados desde os primeiros mandatos levarão o mercado de TPMS de Reposição a USD 5,12 bilhões até 2030, sustentado por um CAGR de 10,51%.

Qual segmento está crescendo mais rapidamente?

As unidades de TPMS conectadas ou inteligentes estão avançando a um CAGR de 14,04% porque as frotas buscam inteligência de pneus rica em dados.

Os veículos comerciais são obrigados a usar TPMS?

Os regulamentos permanecem limitados, mas as frotas adotam os sistemas voluntariamente para reduzir os custos de combustível e pneus, impulsionando um CAGR de 13,52% nas aplicações comerciais.

Qual é o papel da cibersegurança na adoção?

A criptografia e o firmware seguro são agora essenciais à medida que os sensores conectados se integram com plataformas em nuvem, especialmente sob as regras do RGPD da UE.

Página atualizada pela última vez em: