Tamanho e Participação do Mercado de Frete e Logística da República Tcheca

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

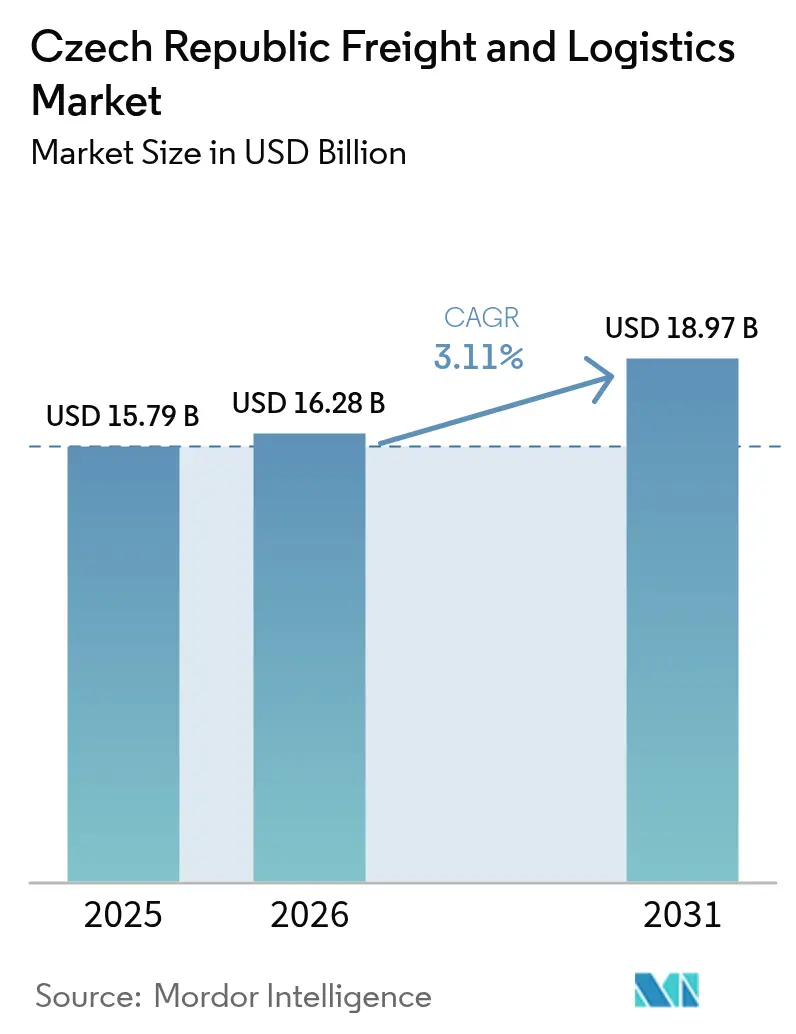

| Tamanho do mercado no ano base (2025) | 15.79 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.11% CAGR |

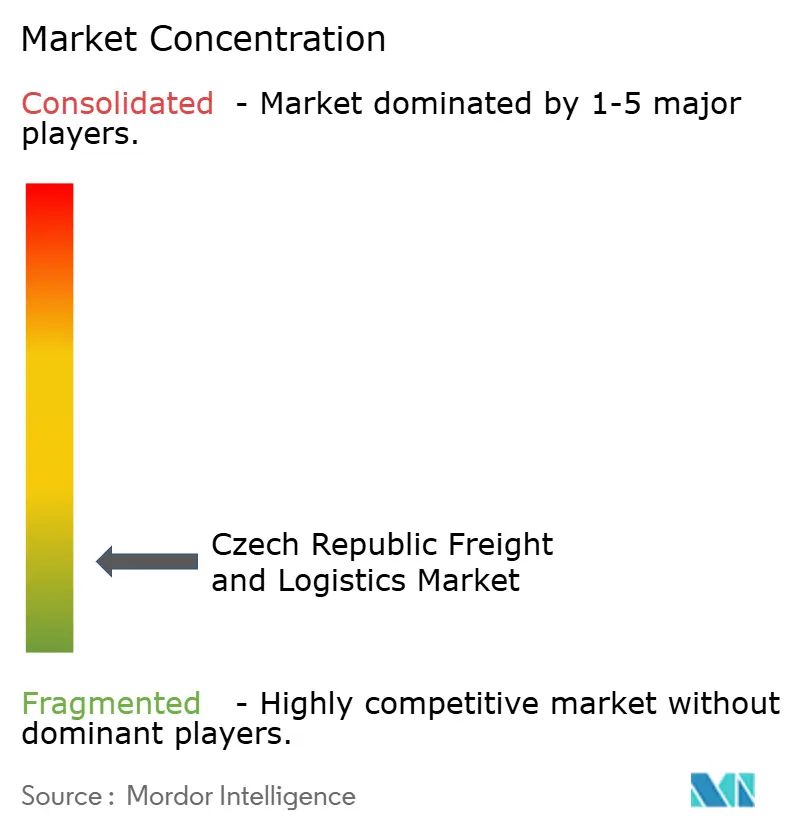

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete e Logística da República Tcheca por Mordor Intelligence

O tamanho do mercado de frete e logística da República Tcheca em 2026 é estimado em USD 16,28 bilhões, crescendo a partir do valor de 2025 de USD 15,79 bilhões, com projeções para 2031 mostrando USD 18,97 bilhões, crescendo a um CAGR de 3,11% entre 2026-2031. Essa perspectiva reflete um setor maduro, porém resiliente, sustentado por um recorde de CZK 160 bilhões (USD 7,14 bilhões) em gastos públicos com obras em estradas e ferrovias, expansão da atividade de nearshoring de fabricantes alemães e da Europa Central, e forte demanda do comércio eletrônico que elevou as vendas no varejo online a USD 8,1 bilhões em 2025. Ao mesmo tempo, o aumento dos pedágios em rodovias, a persistente escassez de motoristas de aproximadamente 20.000 vagas e a limitada disponibilidade de imóveis industriais continuam a desafiar as estruturas de custos, estimular investimentos em automação e gradualmente direcionar cargas para ferrovias e hidrovias interiores. A localização central da República Tcheca nos principais corredores da Rede Transeuropeia de Transportes (TEN-T), aliada ao futuro hub trimodal de Ostrava Mosnov, sustenta seu papel como portal preferencial para fluxos transfronteiriços com a Alemanha, Áustria, Polônia e Eslováquia. A consolidação está se acelerando, mais notavelmente com a aquisição de EUR 14,3 bilhões (USD 15,78 bilhões) da DB Schenker pela DSV, enquanto plataformas digitais aduaneiras, armazenagem habilitada por IA e incentivos do Pacto Verde Europeu estão remodelando os benchmarks competitivos[1]"Visão Geral: Notícias e inovações em transporte para 2025," Ministério dos Transportes da República Tcheca, md.gov.cz.

Principais Conclusões do Relatório

- Por função logística, o transporte de frete liderou com 45,22% de participação na receita em 2025; courier, expresso e encomendas (CEP) está projetado para registrar o CAGR mais rápido de 3,48% do tamanho do mercado de frete e logística da República Tcheca entre 2026-2031.

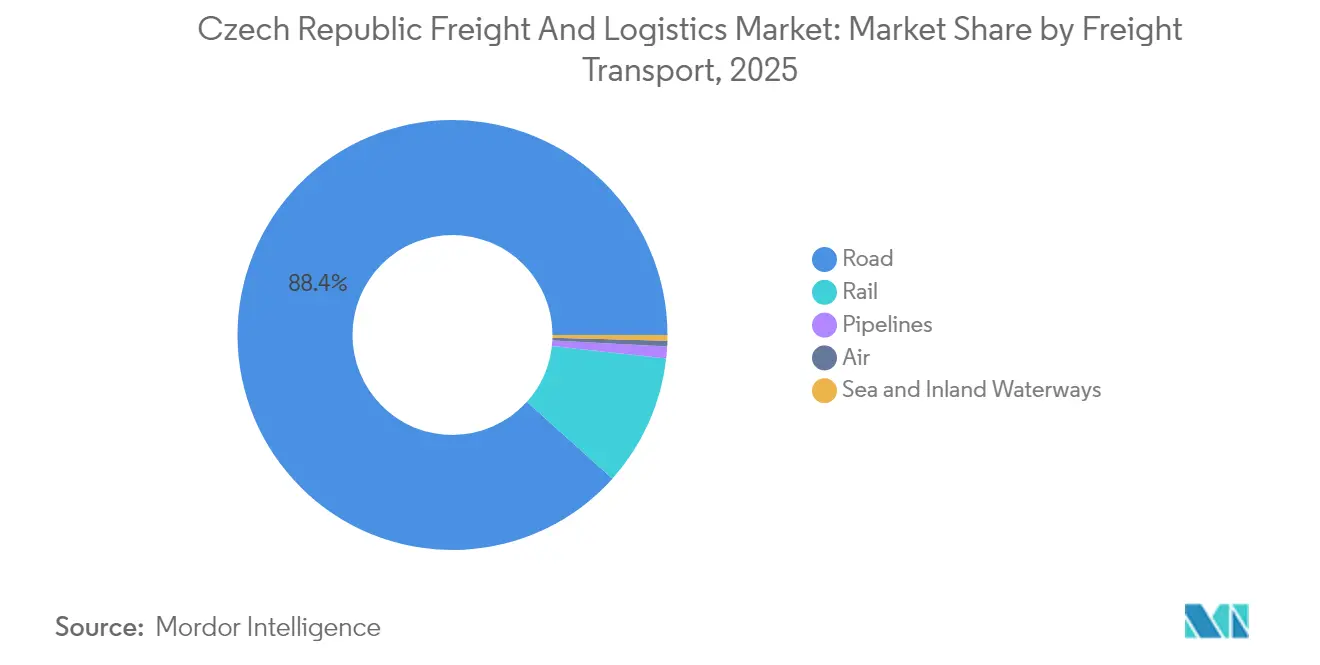

- Por modal de transporte de frete, o transporte rodoviário de frete reteve 88,35% de participação em 2025, enquanto o transporte aéreo de frete está preparado para expandir a um CAGR de 3,42% entre 2026-2031.

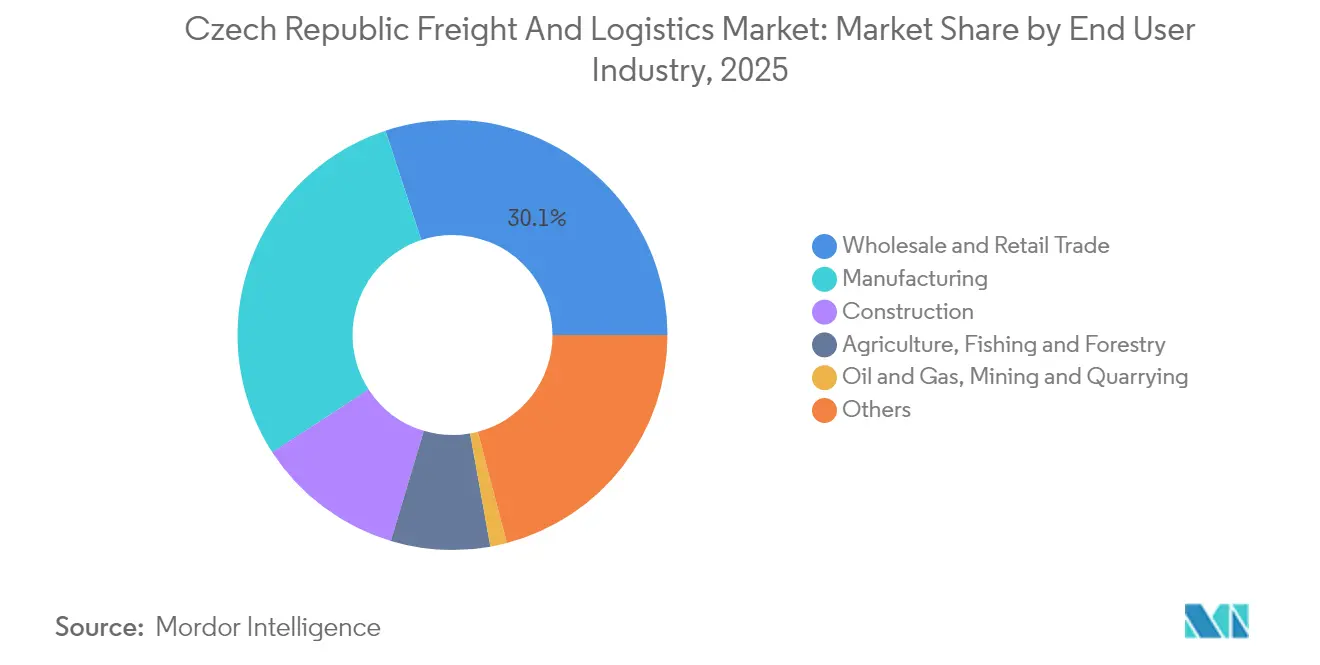

- Por setor de usuário final, o comércio atacadista e varejista deteve 30,05% da participação do mercado de frete e logística da República Tcheca em 2025; a manufatura está prevista para crescer a um CAGR de 3,31% entre 2026-2031.

- Por tipo de serviço CEP, as encomendas domésticas capturaram 62,30% de participação na receita em 2025, enquanto as encomendas internacionais devem avançar a um CAGR de 3,59% entre 2026-2031.

- Por agenciamento de frete, o agenciamento de frete aéreo respondeu por 49,60% de participação na receita em 2025; o agenciamento de frete marítimo e por hidrovias interiores está projetado para crescer a um CAGR de 3,22% entre 2026-2031.

- Por tipo de armazenagem e estocagem, as instalações sem controle de temperatura dominaram com 92,05% de participação na receita em 2025; as instalações com controle de temperatura devem registrar um CAGR de 3,27% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Frete e Logística da República Tcheca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Nearshoring das cadeias de suprimentos de manufatura alemã e da Europa Central e Oriental impulsionando o crescimento | +0.8% | Regiões fronteiriças com a Alemanha e a Áustria | Médio prazo (2 a 4 anos) |

| Adoção acelerada de transformação digital e automação logística | +0.6% | Praga, Brno, redes nacionais | Curto prazo (até 2 anos) |

| Orçamento recorde de CZK 160 bilhões (~USD 7,14 bilhões) para obras públicas em estradas e ferrovias (2025) | +0.5% | Corredores nacionais da Rede Transeuropeia de Transportes (TEN-T) | Longo prazo (4 anos ou mais) |

| Subsídios do Pacto Verde Europeu apoiam a mudança intermodal e projetos-piloto de caminhões elétricos | +0.3% | Principais corredores de frete | Médio prazo (2 a 4 anos) |

| Implementação da janela única digital aduaneira reduzindo o tempo de permanência nas fronteiras | +0.2% | Principais postos de fronteira | Curto prazo (até 2 anos) |

| Hub logístico trimodal de Ostrava Mosnov previsto para inauguração em 2027 | +0.2% | Região da Morávia-Silésia, com impacto na Eslováquia e na Polônia | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Nearshoring das Cadeias de Suprimentos de Manufatura Alemã e da Europa Central e Oriental

Empresas automotivas e de maquinário alemãs continuam relocando a produção de componentes dentro de um raio de 500 km das plantas das montadoras, canalizando novos volumes para os corredores transfronteiriços tchecos. O complexo logístico da BMW em Mosnov ilustra esse influxo, enquanto fornecedores de semicondutores e baterias replicam o modelo para mitigar riscos geopolíticos. O consequente aumento da demanda beneficia operadores de carga completa, redes de paletes e armazenagem de valor agregado, embora as previsões considerem a potencial perda de volume caso a onda de insolvências na Alemanha reduza os orçamentos de compras.

Adoção Acelerada de Transformação Digital e Automação Logística

A escassez de mão de obra e as pressões do atendimento do comércio eletrônico estão levando os operadores a implantar gestão de armazéns com IA, telemetria de frotas com IoT e triagem autônoma. Investimentos superiores a EUR 500 milhões (USD 551,82 milhões) desde 2024 proporcionaram ganhos de eficiência de 15 a 25% para os primeiros adotantes. A rede de pontos de retirada Z-BOT da Zasilkovna, o motor de atendimento Veloq do Rohlik Group e a plataforma de janela única aduaneira da União Europeia coletivamente reduzem os tempos de ciclo e liberam capacidade, ao mesmo tempo que mitigam os atrasos na permanência nas fronteiras[2]"Sociedade da Informação em Números 2024," Escritório Estatístico Tcheco, czso.cz.

Orçamento Recorde de CZK 160 Bilhões (USD 7,14 Bilhões) para Obras Públicas em Estradas e Ferrovias (2025)

O financiamento governamental sustenta 100 km de novas rodovias, a modernização de hubs ferroviários e o segmento de alta velocidade Brno–Prerov, que libera caminhos de frete nas linhas convencionais. A expansão do Anel Rodoviário de Praga absorverá 70.000 a 80.000 veículos diariamente até 2030, aliviando o congestionamento urbano e reduzindo a quilometragem de transporte local para os centros de distribuição metropolitanos.

Subsídios do Pacto Verde Europeu para Mudança Intermodal e Projetos-Piloto de Caminhões Elétricos

Os incentivos de política reembolsam os operadores pelos custos de transporte combinado e frotas eletrificadas, reduzindo as tarifas porta a porta em uma estimativa de 10% ao longo de sete anos. A aquisição de 25 locomotivas elétricas e 200 vagões pela CD Cargo, as reformas de armazéns com neutralidade de carbono da DHL e o portal trimodal de Ostrava Mosnov estão todos alinhados com as metas de redução de emissões de 90% até 2050.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A escassez aguda de motoristas limita a capacidade da frota e a expansão operacional | –0.7% | Cinturões industriais nacionais | Curto prazo (até 2 anos) |

| O aumento dos pedágios em rodovias eleva os custos operacionais dos transportadores | –0.4% | Todos os corredores rodoviários de longa distância | Curto prazo (até 2 anos) |

| Baixa taxa de vacância persistente em armazéns impulsionando aluguéis recordes | –0.3% | Áreas metropolitanas de Praga e Brno | Médio prazo (2 a 4 anos) |

| Restrições a veículos pesados urbanos em Brno ampliam os custos de entrega de última milha | –0.2% | Brno e municípios vizinhos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Motoristas Limitando a Capacidade da Frota

Aproximadamente 20.000 vagas, em linha com um déficit regional de 400.000 motoristas, reduzem a utilização da frota e inflacionam os salários acima de CZK 41.739 (USD 1.864,42) por mês. O recrutamento de mão de obra não pertencente à União Europeia das Filipinas mitiga as lacunas, mas acrescenta custos de integração e prazos de treinamento, enquanto o desgaste demográfico continua a superar 8% ao ano. Atrasos nas entregas e tarifas spot mais elevadas repercutem no reabastecimento do varejo e nos cronogramas de manufatura just-in-time[3]"A crise de escassez de motoristas se aprofunda em toda a Europa em 2024," Federação Europeia dos Trabalhadores dos Transportes, etf-europe.org.

Aumento dos Pedágios em Rodovias Elevando os Custos Operacionais

O aumento de 5% nos pedágios em vigor a partir de janeiro de 2025 eleva as tarifas por quilômetro para até EUR 0,33 (USD 0,36) para caminhões-tratores EURO VI, coincidindo com o combustível a USD 1,63 por litro. Transportadores menores têm dificuldade em repassar os custos, o que os leva a reotimizar rotas em direção a soluções ferroviárias ou bimodais nos corredores de alto volume. As sobretaxas de classificação de CO₂ agora se aplicam até mesmo a caminhões de emissão zero, reduzindo as economias operacionais e reforçando o argumento a favor de economias de escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A Manufatura Impulsiona o Crescimento em Meio à Resiliência do Varejo

O comércio atacadista e varejista respondeu por 30,05% da participação do mercado de frete e logística da República Tcheca em 2025, sustentado pela penetração do comércio eletrônico de 18,5% e por uma densa rede de 1,3 milhão de m² de parques de varejo. A manufatura está projetada para registrar um CAGR de 3,31% (2026-2031), impulsionada pela planta de carboneto de silício de USD 2 bilhões da OnSemi e pela recuperação automotiva, posicionando o segmento para capturar tonelagem transfronteiriça incremental e demanda por armazenagem de valor agregado.

A construção e a agricultura mantêm fatores de crescimento estáveis por meio de gastos em infraestrutura e distribuição da cadeia alimentar, enquanto a logística de petróleo e gás se beneficia da expansão do oleoduto TAL, que reduz a dependência do petróleo bruto russo. O tamanho do mercado de frete e logística da República Tcheca para manufatura deve crescer em conjunto com o redesenho global da cadeia de suprimentos, mantendo o crescimento da logística contratada à frente do PIB. Os provedores de comércio atacadista e varejista buscam entrega urbana no mesmo dia, micro-atendimento e processamento de devoluções omnicanal, adicionando pressão sobre as margens, mas impulsionando a demanda por automação e capacidade com controle de temperatura para alimentos frescos. Os fabricantes orientados à exportação aproveitam a análise preditiva e o estoque gerenciado pelo fornecedor para compensar a volatilidade dos preços dos insumos, reforçando a necessidade de redes multimodais e resilientes.

Por Função Logística: O Transporte de Frete Domina em Meio à Aceleração do CEP

O transporte de frete respondeu por 45,22% da participação do mercado de frete e logística da República Tcheca em 2025, sublinhando seu papel fundamental no apoio à manufatura orientada à exportação e ao comércio intra-União Europeia. O transporte rodoviário de frete reteve 88,35% da receita de transporte de frete graças às densas ligações rodoviárias e à programação flexível que os modais concorrentes não conseguem igualar. O modal ferroviário movimentou volume significativo e deve crescer à medida que novas locomotivas elétricas e vagões intermodais entrem em operação. Os fluxos por dutos permanecem estratégicos para a distribuição de produtos refinados, enquanto o transporte marítimo e por hidrovias interiores contribuiu com menor volume por meio dos corredores do Danúbio, que oferecem transporte a granel com menor emissão de carbono. O frete aéreo concentrou-se em equipamentos de semicondutores, produtos farmacêuticos e componentes automotivos de alto valor canalizados pelo Aeroporto Vaclav Havel de Praga.

Courier, Expresso e Encomendas é a função logística de crescimento mais rápido, com perspectiva de CAGR de 3,48% (2026-2031), impulsionada pela penetração do comércio eletrônico de 18,5% e pela crescente demanda por entregas no dia seguinte em rotas urbanas e rurais. Os volumes internacionais de CEP estão projetados para expandir a um CAGR de 3,59% (2026-2031), superando o tráfego doméstico à medida que os pedidos de marketplaces transfronteiriços fluem da Alemanha, Áustria e dos Bálcãs. A armazenagem com controle de temperatura espera um CAGR estável de 3,27% (2026-2031), fornecendo às cadeias farmacêuticas e de supermercados uma infraestrutura de cadeia de frio em conformidade. A digitalização acelera a eficiência dos segmentos: o Novo Sistema Informatizado de Trânsito Fase 5 agora processa mais de 85% das declarações de trânsito eletronicamente, reduzindo os tempos de desembaraço e facilitando as transferências de CEP porta a porta. Coletivamente, essas dinâmicas mantêm o Transporte de Frete no núcleo do tamanho do mercado de frete e logística da República Tcheca, enquanto permitem que o CEP e os serviços de valor agregado capturem crescimento incremental.

Por Courier, Expresso e Encomendas: O Crescimento Internacional Supera a Expansão Doméstica

Os serviços de Courier, Expresso e Encomendas estão preparados para expandir a um CAGR de 3,48% (2026-2031), superando o mercado de frete e logística da República Tcheca de forma mais ampla. O CEP doméstico reteve 62,30% dos volumes em 2025 graças aos 9.900 pontos de retirada e armários robóticos da Zasilkovna, mas os fluxos internacionais para a Alemanha, Áustria e os Bálcãs devem crescer mais rapidamente, a 3,59% entre 2026-2031.

A adoção acelerada do comércio móvel, a penetração de 84% de compradores online e a integração com marketplaces digitais elevam a densidade de encomendas nas rotas rurais, estimulando investimentos em classificadores automatizados e motores de rotas baseados em IA. A interface de janela única aduaneira da União Europeia comprimirá ainda mais os tempos de desembaraço, conferindo aos operadores tchecos uma vantagem competitiva no atendimento de comércio eletrônico transfronteiriço.

Por Armazenagem e Estocagem: Instalações Sem Controle de Temperatura Dominam o Mercado

Os armazéns sem controle de temperatura capturaram 92,05% da receita do segmento em 2025, refletindo a demanda ampla da manufatura, do varejo e da distribuição. A taxa de vacância abaixo de 3% em Praga e Brno empurra os aluguéis para máximas históricas, impulsionando construções especulativas e o desenvolvimento de locais periféricos.

O espaço com controle de temperatura está em uma trajetória projetada de CAGR de 3,27% (2026-2031), impulsionado pelas cadeias de frio farmacêuticas e pela entrega de alimentos frescos. A automação, os sistemas de separação robótica, a tecnologia de armazenagem e recuperação automatizada (AS/RS) e as ferramentas de inventário com IA mitigam a escassez de mão de obra, enquanto as reformas com neutralidade de carbono, como o site da DHL em Pohorelice, estão alinhadas com os mandatos de sustentabilidade da União Europeia.

Por Transporte de Frete: A Dominância Rodoviária Enfrenta a Concorrência Intermodal

O transporte rodoviário de frete permaneceu como a espinha dorsal com 88,35% de participação na receita em 2025, embora o setor de frete e logística da República Tcheca esteja testemunhando um aumento incremental do modal ferroviário por meio da frota eletrificada da CD Cargo e de novos vagões intermodais. O transporte aéreo de frete deve registrar um CAGR de 3,42% (2026-2031), impulsionado pelas importações de equipamentos de semicondutores e pelas exportações de alta tecnologia.

As projeções de 111,8 milhões de toneladas de frete ferroviário até 2030 sublinham uma mudança estrutural gradual, enquanto os dutos e as hidrovias interiores mantêm papéis de nicho, mas estratégicos, em energia e commodities a granel. As sobretaxas de pedágio e a precificação de carbono estão incentivando os embarcadores a combinar modais, mas a flexibilidade rodoviária e a conveniência da última milha garantem sua predominância contínua.

Por Agenciamento de Frete: Os Serviços de Agenciamento de Frete Aéreo Lideram Apesar das Pressões de Mudança Modal

O agenciamento de frete aéreo representou 49,60% da receita do segmento em 2025, refletindo o status do Aeroporto de Praga como portal regional para eletrônicos de alto valor, peças automotivas e produtos farmacêuticos. O tamanho do mercado de frete e logística da República Tcheca para agenciamento de frete aéreo deve crescer de forma constante, mesmo com os incentivos do Pacto Verde encorajando a diversificação modal.

O agenciamento de frete marítimo e por hidrovias interiores, atualmente menor em valor, está preparado para o CAGR mais rápido de 3,22% (2026-2031) por meio das ligações com o Danúbio, que oferecem transporte a granel com boa relação custo-benefício. As plataformas digitais de frete, o trânsito sem papel do NCTS Fase 5 e a otimização da rede pós-fusão da DSV estão aprimorando a conectividade multimodal e a visibilidade em toda a cadeia de suprimentos.

Análise Geográfica

Praga ancora o mercado de frete e logística da República Tcheca graças às instalações de carga do Aeroporto Vaclav Havel e às ramificações das rodovias D1/D5 para a Alemanha e a Áustria. A vacância zero para o varejo de luxo na Rua Parizska e o crescimento anual consistente de aluguéis de 1 a 3% confirmam a demanda sustentada por espaços urbanos de primeira linha. Brno atende a clusters de manufatura avançada, mas enfrenta custos mais elevados de última milha devido às restrições a veículos pesados urbanos, que deslocam o atendimento para armazéns periurbanos.

O futuro hub trimodal de Ostrava aproveita sua localização em zona de fronteira e sua base de talentos universitários, oferecendo sinergias ferroviárias, rodoviárias e aéreas atraentes para embarcadores dos setores automotivo e de indústria pesada. A região de Plzen espelha o apetite de Praga por imóveis industriais, beneficiando-se do pipeline de engenharia da Universidade da Boêmia Ocidental e das ligações diretas de rodovias.

Os fluxos transfronteiriços capitalizam a plataforma de janela única aduaneira da União Europeia, reduzindo a duplicação de documentos e acelerando o processamento. A METRANS opera mais de 650 trens semanais em 20 terminais, avançando em direção à tração neutra em CO₂ e expandindo a resiliência da rede. As estatísticas de comércio com exportações de USD 253,3 bilhões e importações de USD 228,9 bilhões em 2023 sublinham a escala dos volumes logísticos canalizados pelos corredores tchecos.

Cenário Competitivo

O setor apresenta fragmentação moderada: os seis maiores operadores responderam por aproximadamente um terço da receita de 2024, gerando margens saudáveis, mas em estreitamento, em meio à inflação de custos. A aquisição da DB Schenker pela DSV cria um líder de receita de USD 45,9 bilhões com quase 160.000 funcionários, visando DKK 9 bilhões (USD 1,33 bilhão) em sinergias anuais por meio da consolidação de redes e plataformas digitais compartilhadas. As vantagens de escala se estendem à alavancagem de compras e à venda cruzada de logística contratada, agenciamento aéreo-marítimo e serviços de última milha.

Os inovadores domésticos competem por meio de tecnologia. A plataforma Veloq do Rohlik Group automatiza o atendimento de supermercados, reduzindo os tempos de pedido à entrega, enquanto os armários de autoatendimento da Zasilkovna mitigam a lacuna de motoristas e reduzem os custos de entrega de encomendas. As credenciais de sustentabilidade estão ganhando peso nos critérios de licitação; o Raben Group e a DHL implantam caminhões com combustível alternativo e armazéns com neutralidade de carbono para conquistar embarcadores interessados em cumprir as metas corporativas de ESG.

Os novos entrantes no mercado miram oportunidades de nicho em cadeia de frio, produtos farmacêuticos com prazo crítico e devoluções de comércio eletrônico de grande porte, mas enfrentam barreiras decorrentes dos altos aluguéis de armazéns, restrições de mão de obra e automação intensiva em capital. O impulso de consolidação deve persistir à medida que o aumento dos pedágios e as taxas de CO₂ favorecem os operadores com cobertura multimodal e utilização otimizada de ativos.

Líderes do Setor de Frete e Logística da República Tcheca

DSV A/S (Including DB Schenker)

Raben Group (Including Raben Logistics Czech, sro)

Geis Group (Including Geis CZ, sro)

AGROFERT AS (Including Logistics Solution AS)

CMA CGM Group (Including CEVA Logistics)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A DSV concluiu a aquisição de EUR 14,3 bilhões (USD 15,78 bilhões) da DB Schenker, criando o maior agente de frete do mundo.

- Março de 2025: O Raben Group expandiu-se para a Suíça e reforçou sua rede tcheca, reafirmando as metas de emissão zero.

- Julho de 2024: A DACHSER inaugurou uma nova instalação de armazém de 4.000 m² na República Tcheca para aprimorar as capacidades de consolidação de remessas e melhorar a eficiência de entrega nos mercados da Europa Central.

- Julho de 2024: A HOPI CZ assinou uma parceria estratégica de logística com a Freudenberg Home and Cleaning Solutions para fornecer serviços de armazenagem e distribuição. A instalação servirá como o principal hub de distribuição para os produtos domésticos e de limpeza da Freudenberg.

Escopo do Relatório do Mercado de Frete e Logística da República Tcheca

A logística de frete é a supervisão e gestão de uma operação econômica e da entrega de mercadorias. Ela combina experiência em logística, recursos humanos e conhecimento para garantir a jornada tranquila de mercadorias entre transportadores e embarcadores.

Uma análise de contexto abrangente do mercado de frete e logística da República Tcheca, cobrindo as tendências atuais do mercado, restrições, atualizações tecnológicas e informações detalhadas sobre vários segmentos e o cenário competitivo do setor. O impacto da COVID-19 também foi incorporado e considerado durante o estudo.

O Mercado de Frete e Logística da República Tcheca é segmentado por Função (Transporte de Frete, Agenciamento de Frete, Armazenagem e Serviços de Valor Agregado e Outros Serviços) e Usuário Final (Manufatura e Automotivo, Petróleo e Gás, Mineração e Extração, Agricultura, Pesca e Silvicultura, Construção, Comércio Distributivo, Saúde e Farmacêutico, e Outros Usuários Finais). O relatório oferece tamanho de mercado e previsões para o Mercado de Frete e Logística da República Tcheca em valor (USD) para todos os segmentos acima.

| Agricultura, Pesca e Silvicultura |

| Construção |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio Atacadista e Varejista |

| Outros |

| Courier, Expresso e Encomendas (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | ||

| Agenciamento de Frete | Por Modal de Transporte | Aéreo |

| Marítimo e Hidrovias Interiores | ||

| Outros | ||

| Transporte de Frete | Por Modal de Transporte | Aéreo |

| Dutos | ||

| Ferroviário | ||

| Rodoviário | ||

| Marítimo e Hidrovias Interiores | ||

| Armazenagem e Estocagem | Por Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura | ||

| Outros Serviços | ||

| Setor de Usuário Final | Agricultura, Pesca e Silvicultura | ||

| Construção | |||

| Manufatura | |||

| Petróleo e Gás, Mineração e Extração | |||

| Comércio Atacadista e Varejista | |||

| Outros | |||

| Função Logística | Courier, Expresso e Encomendas (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | |||

| Agenciamento de Frete | Por Modal de Transporte | Aéreo | |

| Marítimo e Hidrovias Interiores | |||

| Outros | |||

| Transporte de Frete | Por Modal de Transporte | Aéreo | |

| Dutos | |||

| Ferroviário | |||

| Rodoviário | |||

| Marítimo e Hidrovias Interiores | |||

| Armazenagem e Estocagem | Por Controle de Temperatura | Sem Controle de Temperatura | |

| Com Controle de Temperatura | |||

| Outros Serviços | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de frete e logística da República Tcheca?

O setor é avaliado em USD 16,28 bilhões em 2026 e está previsto para atingir USD 18,97 bilhões até 2031.

Qual função logística está se expandindo mais rapidamente na República Tcheca?

Os serviços de Courier, Expresso e Encomendas estão projetados para crescer a um CAGR de 3,48% de 2026 a 2031, superando as demais funções.

Qual é a importância do transporte rodoviário de frete na logística tcheca?

O transporte rodoviário de frete carrega 88,35% da participação de frete, permanecendo o modal dominante apesar das alternativas ferroviárias e intermodais emergentes.

Qual fator-chave está impulsionando a demanda futura por armazéns?

O nearshoring da manufatura e o crescimento sustentado do comércio eletrônico estão reduzindo as taxas de vacância e estimulando o desenvolvimento especulativo de armazéns.

Como os aumentos de pedágios estão afetando os operadores?

O aumento de 5% nos pedágios vinculado às classes de CO₂ eleva os custos por quilômetro, pressionando os pequenos transportadores e incentivando a diversificação modal em direção ao transporte ferroviário e combinado.

Qual investimento recente destaca a ambição do país como hub logístico?

A construção de um centro logístico de alta tecnologia pela BMW em Mosnov, inaugurado em maio de 2025, destaca o compromisso contínuo com a infraestrutura multimodal tcheca.

Página atualizada pela última vez em: