Tamanho e Participação do Mercado de CyberKnife

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 275.11 Milhões de dólares |

| Tamanho do Mercado (2031) | 427.66 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de CyberKnife por Mordor Intelligence

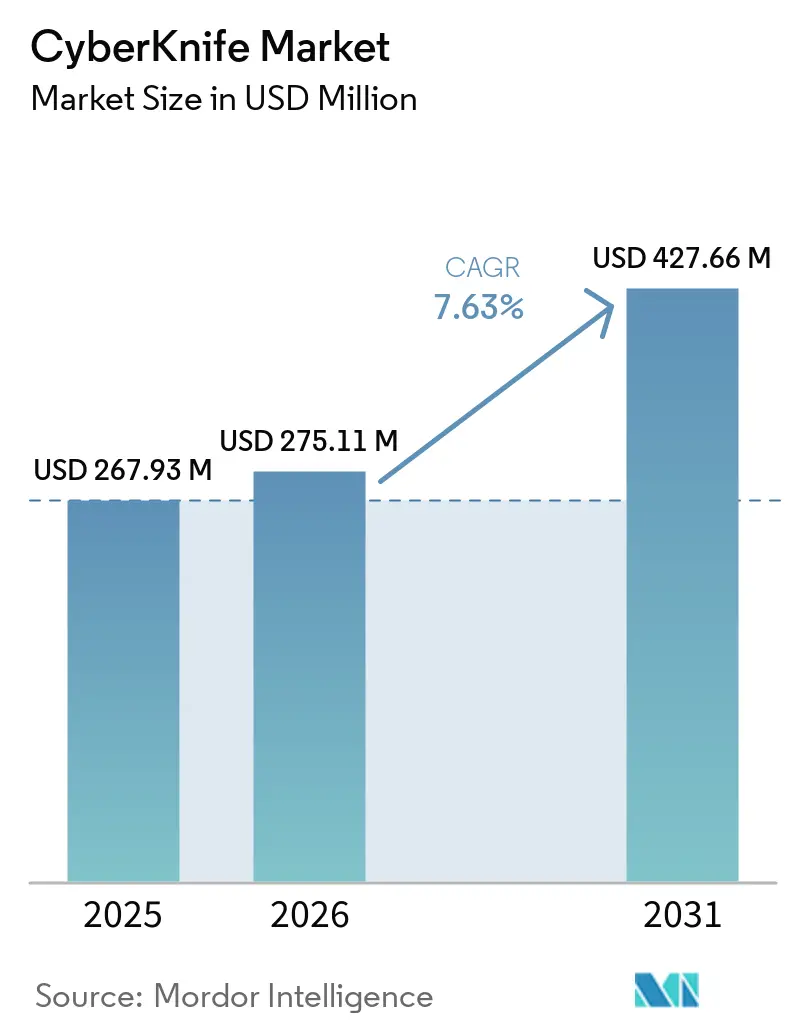

O tamanho do Mercado de CyberKnife está projetado para expandir de USD 267,93 milhões em 2025 e USD 275,11 milhões em 2026 para USD 427,66 milhões até 2031, registrando um CAGR de 7,63% entre 2026 e 2031.

O mercado está em expansão porque os prestadores de cuidados oncológicos estão atribuindo maior valor à precisão submilimétrica, ao rastreamento em tempo real e aos cronogramas de tratamento mais curtos como necessidades clínicas rotineiras, em vez de diferenciais premium. O mercado de CyberKnife também é impulsionado pelo crescente ônus global do câncer, com a Organização Mundial da Saúde afirmando que os casos anuais de câncer devem ultrapassar 35 milhões até 2050, o que mantém a demanda firme por sistemas de radiação de alta precisão capazes de lidar com cargas de trabalho maiores sem um crescimento equivalente na infraestrutura física. O mercado de CyberKnife se beneficia da capacidade do sistema de tratar alvos intracranianos e extracranianos em 1 a 5 sessões ambulatoriais, o que se alinha aos esforços dos prestadores para melhorar a eficiência ambulatorial e o fluxo de pacientes. O mercado de CyberKnife também está sendo moldado por uma composição de receita que está se deslocando para camadas de software e serviços, enquanto as instalações em novos mercados na Ásia-Pacífico ampliam a base geográfica da plataforma. O mercado de CyberKnife permanece altamente concentrado em torno de um único fornecedor, o que sustenta a disciplina de preços e o controle do ecossistema, mas também expõe a receita anual a atrasos em um conjunto limitado de decisões de capital de alto valor e a perturbações geopolíticas.

Principais Conclusões do Relatório

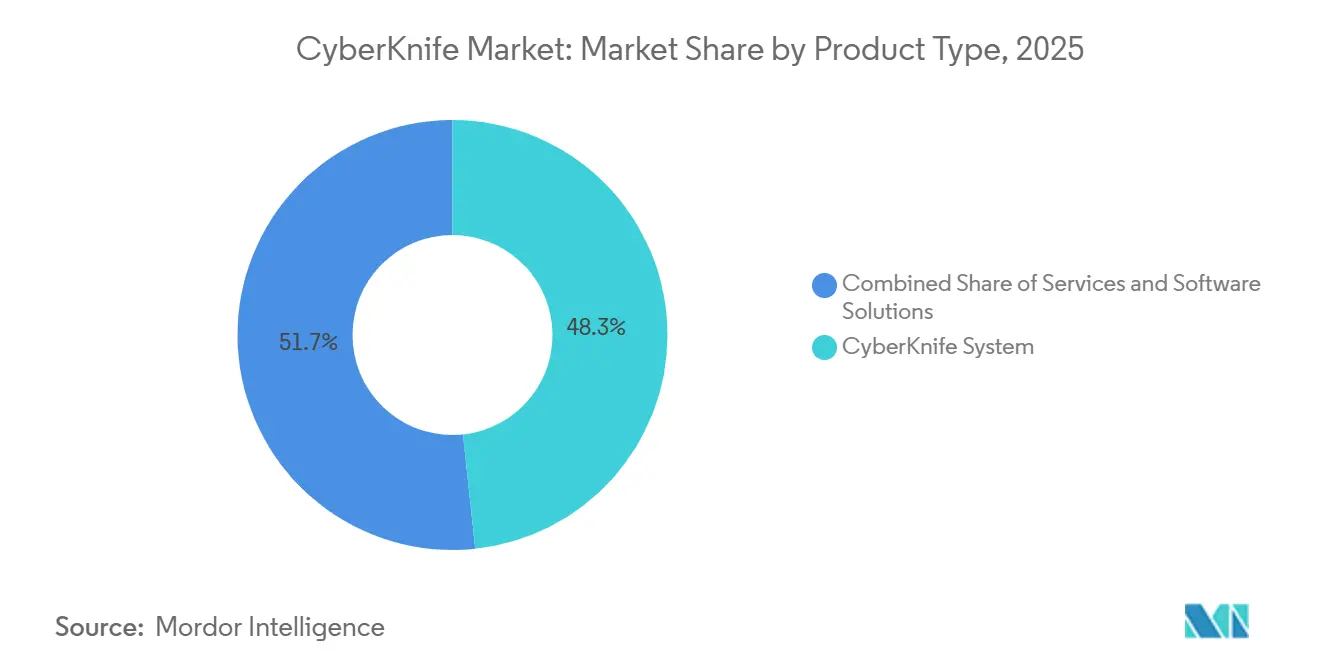

- Por tipo de produto, o hardware do Sistema CyberKnife detinha 48,31% da participação de receita em 2025, enquanto os serviços estão projetados para crescer a um CAGR de 8,38% até 2031.

- Por indicação, o tratamento de tumor e câncer representou 85,24% da participação em 2025, enquanto a malformação vascular está prevista para expandir a um CAGR de 8,52% até 2031.

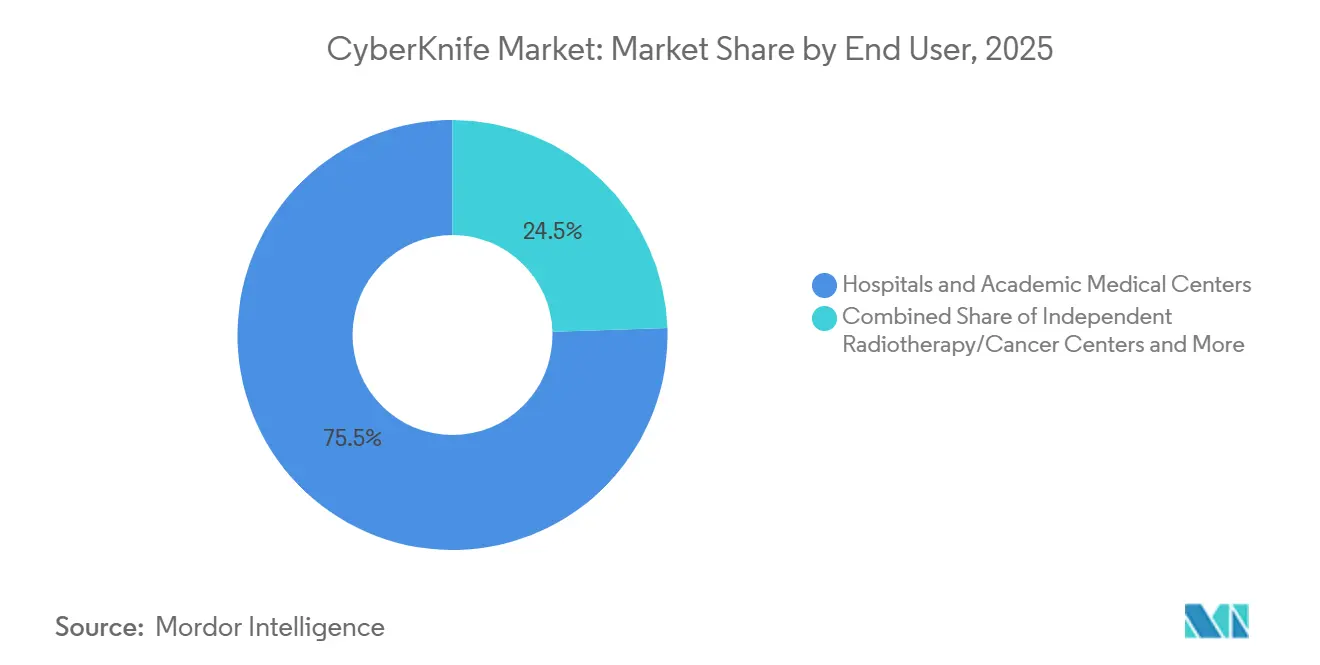

- Por usuário final, hospitais e centros médicos acadêmicos detinham 75,52% da participação em 2025, enquanto os centros de radiocirurgia ambulatorial e ambulatórios devem crescer a um CAGR de 9,25% até 2031.

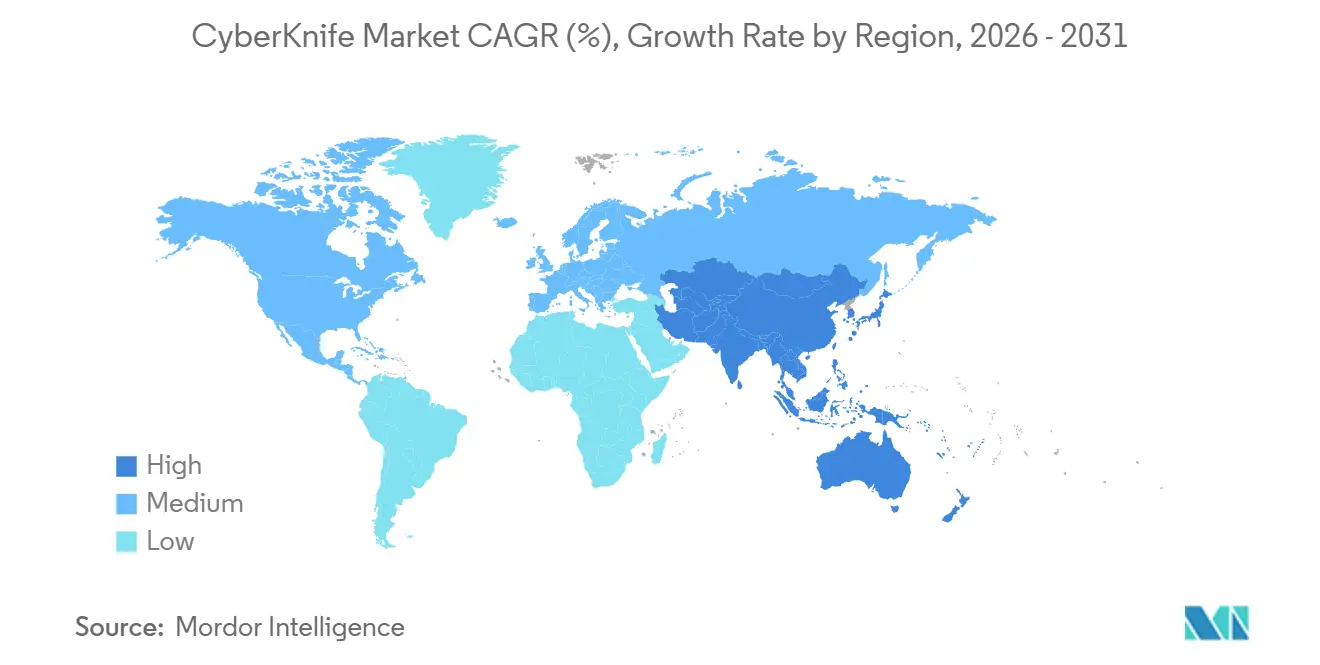

- Por geografia, a América do Norte detinha 45,22% da participação em 2025, enquanto a Ásia-Pacífico está projetada para registrar o crescimento regional mais rápido a um CAGR de 9,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de CyberKnife

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Ônus do Câncer e Demanda por Tratamento | +2.1% | Global, com intensidade elevada na Ásia-Pacífico e no Oriente Médio e África, onde o crescimento da incidência supera a infraestrutura | Longo prazo (≥ 4 anos) |

| Preferência por Tratamento Não Invasivo e de Preservação de Órgãos | +1.5% | Global, mais forte na América do Norte e na Europa Ocidental, onde os resultados relatados pelos pacientes moldam os encaminhamentos | Médio prazo (2-4 anos) |

| Expansão da Entrega de Radiocirurgia Ambulatorial e em Regime Ambulatório | +1.2% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a América Latina e o Oriente Médio e África | Médio prazo (2-4 anos) |

| Adoção Mais Rápida de Protocolos de Tratamento Hipofraccionado | +1.0% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Otimização do Reembolso para Procedimentos Complexos de Alto Custo | +0.8% | América do Norte e União Europeia, com ganhos seletivos na Ásia-Pacífico sob regimes de seguro nacional | Curto prazo (≤ 2 anos) |

| Diferenciação por Rastreamento de Movimento e Imagem em Tempo Real | +0.6% | Global, com adoção antecipada em centros acadêmicos na América do Norte e no Leste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Ônus do Câncer e Demanda por Tratamento

O mercado de CyberKnife está ganhando suporte com o aumento constante no volume de casos de câncer e na complexidade dos casos nos principais sistemas de saúde. A Organização Mundial da Saúde afirmou que os casos anuais globais de câncer devem ultrapassar 35 milhões até 2050, o que mantém a demanda de longo prazo forte por plataformas de radiação precisas capazes de absorver mais pacientes sem um aumento equivalente na infraestrutura de tratamento[1]Organização Mundial da Saúde, "Carga Global do Câncer Cresce, em Meio à Crescente Necessidade de Serviços," OMS, who.int. Essa demanda é especialmente relevante para metástases cerebrais, metástases vertebrais e câncer de próstata, onde a maior sobrevida na oncologia primária está aumentando o número de pacientes que necessitam de tratamento local focado. Os diagnósticos de câncer na Austrália estão projetados para aumentar de 212.332 casos para 318.285 até 2045, o que sustenta o argumento de negócio para ampliar o acesso a redes de tratamento de alta precisão. A Áustria também permanece com oferta insuficiente de equipamentos de radioterapia, com disponibilidade 27% abaixo da média da União Europeia e 34% abaixo dos pares econômicos, o que cria espaço para novas instalações do mercado de CyberKnife em regiões subatendidas. À medida que essas lacunas de oferta persistem, o mercado de CyberKnife tende a se beneficiar mais nas localidades onde a demanda por tratamento oncológico cresce mais rapidamente do que a capacidade de radioterapia.

Preferência por Tratamento Não Invasivo e de Preservação de Órgãos

O mercado de CyberKnife também está se beneficiando da preferência mais ampla por cuidados não invasivos que evitam cirurgia quando os resultados clínicos são comparáveis. A capacidade de rastreamento de movimento em tempo real Synchrony do CyberKnife ajuda os clínicos a tratar alvos torácicos, hepáticos e espinhais com ajuste contínuo para o movimento do paciente, o que amplia seu uso além do tratamento intracraniano com moldura. Um estudo de longo prazo de 2025 sobre pacientes com schwannoma vestibular relatou 89,3% de controle local e 97,1% de sobrevida global em 25 anos após o tratamento com CyberKnife, o que reforça a confiança no manejo duradouro de preservação de órgãos. Um estudo clínico de 2025 do Hospital da Faculdade de Medicina da União de Pequim também encontrou entrega de dose altamente precisa com dano mínimo ao tecido circundante em casos de adenoma hipofisário e metástase vertebral de adenocarcinoma pulmonar, o que apoia o uso extracraniano mais amplo. Como resultado, o mercado de CyberKnife está ganhando com uma preferência de tratamento que valoriza a precisão, a preservação de tecidos e a recuperação fora da sala de cirurgia.

Expansão da Entrega de Radiocirurgia Ambulatorial e em Regime Ambulatório

O mercado de CyberKnife está se aproximando dos modelos de atendimento ambulatorial à medida que hospitais e grupos médicos buscam formas mais eficientes de prestar serviços oncológicos de alto valor. Os modelos de pagamento agrupado e o reembolso baseado em valor criam pressão para reduzir o uso hospitalar, o que torna os ambientes de tratamento ambulatorial mais atrativos para casos de radiação elegíveis. O CyberKnife se encaixa nessa mudança porque seu perfil de tratamento de 1 a 5 sessões permite agendamento mais rápido e elimina o longo padrão de tratamento de várias semanas associado à radioterapia convencional. Em julho de 2025, o Asian Hospital nas Filipinas instalou o primeiro sistema CyberKnife S7 do país, e em outubro de 2025 a Unio Specialty Care lançou o tratamento comunitário com CyberKnife S7 em San Diego, mostrando que a implantação está se expandindo além dos grandes centros acadêmicos. O seguro de saúde social do Vietnã agora cobre o tratamento com CyberKnife S7, o que reduz a barreira de acessibilidade e melhora o argumento para uma utilização mais ampla além dos ambientes privados de elite. Essa mudança é importante porque o mercado de CyberKnife pode se expandir mais rapidamente quando o acesso ao tratamento não está mais limitado a grandes campi terciários.

Adoção Mais Rápida de Protocolos de Tratamento Hipofraccionado

O mercado de CyberKnife também é sustentado pelo uso mais amplo de planos de tratamento hipofraccionado que encurtam os cronogramas de terapia sem abrir mão do controle local. Um estudo de coorte revisado por pares de 2026 em Radiation Oncology relatou controle local duradouro em metástases cerebrais tratadas com radioterapia estereotáxica fracionada com CyberKnife, ao mesmo tempo em que identificou o volume tumoral e a cirurgia prévia como preditores importantes de resultado. A capacidade da plataforma de realizar o tratamento de próstata em 5 sessões em vez de 40 sessões convencionais melhora a produtividade do cofre de tratamento e fortalece o perfil de retorno de cada sistema instalado. Isso importa mais nos mercados emergentes, onde os desembolsos de capital de USD 5 milhões a USD 7 milhões precisam de forte utilização para serem justificados. O tratamento da cavidade de ressecção pós-cirúrgica também está ganhando terreno, com um estudo de 2025 relatando taxas de controle local de 1 ano de 93% para radiocirurgia estereotáxica após ressecção de metástase cerebral. À medida que esses protocolos de curso mais curto se tornam mais aceitos, o mercado de CyberKnife tende a se beneficiar de maior rendimento e de um conjunto mais amplo de casos de uso clinicamente validados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Capital e Intensidade de Serviço | -2.2% | Global, mais agudo em mercados de baixa e média renda na Ásia-Pacífico, Oriente Médio e África, e América Latina | Longo prazo (≥ 4 anos) |

| Autorização Prévia e Fricção no Reembolso | -1.5% | América do Norte, com pressão política emergente na União Europeia e em mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Concentração do Local de Atendimento em Centros Especializados | -1.0% | Global, pronunciado fora da América do Norte e da Europa Ocidental | Médio prazo (2-4 anos) |

| Dependência da Base Instalada e Ciclos de Conversão Lentos | -0.8% | Global, com concentração em mercados maduros como América do Norte, Alemanha e Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Intensidade de Serviço

O mercado de CyberKnife ainda enfrenta uma barreira importante devido ao alto custo inicial de aquisição do sistema e ao custo contínuo de suporte após a instalação. Um sistema típico custa de USD 5 milhões a USD 7 milhões antes da construção de blindagem e do comissionamento, o que limita novos projetos a prestadores acadêmicos e terciários bem capitalizados. Esse ônus torna-se ainda mais relevante após a instalação, pois contratos de serviço, atualizações e manutenção adicionam obrigações recorrentes ao longo da vida útil do ativo. A Accuray relatou que a receita de serviços cresceu 3% em relação ao ano anterior, atingindo USD 169,1 milhões nos primeiros 9 meses do exercício fiscal de 2026, enquanto a receita de produtos caiu 21%, o que mostra como um ciclo de capital mais lento e uma base instalada em maturação podem pesar sobre novas colocações enquanto aumentam a dependência de serviços. No México, o IMSS gastou USD 8,7 milhões para comissionar seu primeiro sistema CyberKnife em dezembro de 2025, o que sublinha o tamanho desses projetos mesmo para instituições públicas. Por isso, o mercado de CyberKnife permanece concentrado em sistemas de saúde capazes de absorver tanto o capital quanto a intensidade de serviço de longo prazo.

Autorização Prévia e Fricção no Reembolso

O mercado de CyberKnife também é limitado por atrasos no reembolso e pelo escrutínio dos pagadores, especialmente na América do Norte. Uma pesquisa da ASTRO publicada em junho de 2025 constatou que 92% dos oncologistas de radiação afirmaram que a autorização prévia atrasou o início do tratamento, enquanto 68% disseram que esses atrasos se estenderam por mais de 1 semana. Os procedimentos com CyberKnife enfrentam uma camada adicional de revisão porque o CMS utiliza os códigos HCPCS dedicados G0339 e G0340 para radiocirurgia robótica guiada por imagem, e alguns planos Medicare Advantage teriam negado essas solicitações a taxas elevadas em comparação com outros serviços de radioterapia. Uma revisão revisada por pares de 2024 em Advances in Radiation Oncology também constatou que a oncologia de radiação carregava o maior ônus de autorização prévia entre as especialidades médicas, com a radioterapia corporal estereotáxica sofrendo um impacto desproporcional[2]"O Ônus da Autorização Prévia de Seguro no Tratamento do Câncer, Uma Revisão de Evidências da Oncologia de Radiação," Advances in Radiation Oncology, advancesradonc.com. O CMS então finalizou novas mudanças de valoração para os códigos de entrega de radioterapia na Tabela de Honorários Médicos do Ano Civil de 2026, o que adicionou mais recalibração administrativa durante o ciclo operacional atual. Até que os prazos de aprovação melhorem, o mercado de CyberKnife continuará a enfrentar pressão no timing de receita mesmo em ambientes clinicamente estabelecidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Crescimento dos Serviços Remodela a Arquitetura de Receita

O segmento de Sistema CyberKnife detinha 48,31% da participação do mercado de CyberKnife em 2025, o que manteve o hardware como a maior categoria de produto no mercado de CyberKnife. Os serviços, no entanto, estão projetados para crescer a um CAGR de 8,38% até 2031, tornando-os a camada de crescimento mais rápido do mercado de CyberKnife por tipo de produto. Essa mudança é importante porque os sistemas instalados geram receita recorrente por meio de manutenção preventiva, diagnóstico remoto, treinamento e atualizações de software mesmo quando os pedidos de novo hardware desaceleram. A Accuray relatou receita de serviços de USD 169,1 milhões nos primeiros 9 meses do exercício fiscal de 2026, alta de 3% em relação ao ano anterior, enquanto a receita de produtos declinou, o que sustenta a visão de que a base instalada está se tornando mais importante para o mercado de CyberKnife do que as vendas individuais de equipamentos[3]Accuray Incorporated, "Accuray Divulga Resultados Financeiros do Terceiro Trimestre do Exercício Fiscal de 2026," Relações com Investidores da Accuray, accuray.com.

O software ainda é a camada mais dinâmica dentro da pilha de plataforma mais ampla porque suporta planejamento, entrega adaptativa e comissionamento mais rápido. A Accuray recebeu aprovação da NMPA na China para o Sistema de Planejamento de Tratamento Accuray Precision em junho de 2024, e em setembro de 2025 lançou a solução Stellar, que reuniu capacidades de radioterapia adaptativa com ferramentas de comissionamento CyberComm. Esse lançamento mostra como o setor de CyberKnife está se movendo em direção a um modelo em que software, serviço e integração de fluxo de trabalho aprofundam a retenção de clientes após a venda inicial. Isso também significa que as equipes de aquisição estão atribuindo mais peso ao custo total de propriedade do que ao preço unitário isoladamente. Em termos práticos, o tamanho do mercado de CyberKnife para serviços está projetado para expandir a um CAGR de 8,38% até 2031, o que sinaliza que a receita recorrente pós-venda está se tornando central para a economia dos fornecedores.

Por Indicação: Malformação Vascular Emerge como um Corredor de Crescimento de Alto Valor

O tratamento de tumor e câncer representou 85,24% da participação em 2025, o que tornou a oncologia a base clara do mercado de CyberKnife por indicação. Câncer de próstata, câncer de pulmão, metástases cerebrais e tumores espinhais permanecem os casos de uso de maior volume porque se encaixam na necessidade da plataforma de entrega precisa de dose em torno de estruturas críticas. Os dados clínicos de longo prazo continuam a sustentar essa posição, com sobrevida livre de doença de 10 anos relatada de 93,7% no câncer de próstata localizado tratado com CyberKnife. Essa forte base oncológica confere ao mercado de CyberKnife um amplo piso de demanda tanto em ambientes de tratamento intracraniano quanto extracraniano.

A malformação vascular permanece menor em receita absoluta, mas está prevista para crescer a um CAGR de 8,52% até 2031, o que a torna a indicação de crescimento mais rápido no mercado de CyberKnife. Um estudo de 2025 em Strahlentherapie und Onkologie relatou taxas de obliteração de 5 anos de 85,2% para malformações arteriovenosas cerebrais de grau I e II de Spetzler-Martin, o que sustenta a radiocirurgia como uma forte opção de tratamento em casos selecionados. Uma meta-análise de 2025 no Journal of Clinical Neuroscience também constatou que a radiocirurgia estereotáxica isolada proporcionou taxas de obliteração de MAV mais altas do que a embolização combinada com radiocirurgia, o que reduz parte da fricção procedimental que anteriormente moldava o sequenciamento do tratamento. Outros usos, como neuralgia do trigêmeo, neurocirurgia funcional e arritmias cardíacas, permanecem menores hoje, mas são estrategicamente importantes para o volume futuro. A implantação do FV Hospital em maio de 2025 no Vietnã incluiu posicionamento para o tratamento de arritmia cardíaca, bem como malformações vasculares, o que mostra como o setor de CyberKnife está testando a expansão além de sua base oncológica central.

Por Usuário Final: Centros Ambulatoriais Redefinem a Fronteira de Acesso

Hospitais e centros médicos acadêmicos detinham 75,52% da participação em 2025, o que os manteve como o principal grupo de usuários finais no mercado de CyberKnife. Sua liderança reflete a necessidade de alto investimento de capital, cofres blindados e equipes clínicas multidisciplinares que as grandes instituições são mais capazes de organizar e financiar. Essa concentração foi reforçada pelo fato de que muitas das implantações iniciais foram realizadas em ambientes terciários onde os volumes de oncologia complexa já estavam estabelecidos. Mesmo assim, o centro de gravidade dentro do mercado de CyberKnife está começando a se deslocar à medida que outros ambientes de atendimento se tornam operacionalmente viáveis.

Os centros de radiocirurgia ambulatorial e em regime ambulatório estão projetados para crescer a um CAGR de 9,25% até 2031, o que os torna o grupo de usuários finais de crescimento mais rápido no mercado de CyberKnife. Essa mudança está ligada a cronogramas de tratamento mais curtos, maior velocidade de comissionamento por meio do CyberComm e à capacidade dos prestadores comunitários de aumentar a utilização do cofre com padrões de tratamento hipofraccionado. A instalação da Unio Specialty Care em outubro de 2025 em San Diego mostra que plataformas lideradas por médicos e apoiadas por capital privado estão agora dispostas a instalar o CyberKnife fora de centros acadêmicos quaternários. Os centros independentes de radioterapia também ocupam um importante nível intermediário, especialmente onde a prestação de oncologia é parcialmente privatizada ou regionalmente dispersa. O IMSS do México esperava uma programação diária de 30 a 35 sessões de radiocirurgia após o lançamento, o que mostra como as premissas de rendimento agora moldam as decisões de adoção no nível institucional.

Análise Geográfica

A América do Norte detinha 45,22% da participação em 2025, o que conferiu à região a maior posição no mercado de CyberKnife e o ambiente operacional mais estabelecido. Os Estados Unidos permaneceram como âncora devido à sua grande base instalada, aos códigos de reembolso CMS estabelecidos para radiocirurgia robótica guiada por imagem e ao longo histórico de aquisição de oncologia de alta tecnologia. Mesmo nesse ambiente maduro, o acesso ainda está se expandindo para o atendimento comunitário, como demonstrado pelo lançamento do CyberKnife S7 em San Diego em outubro de 2025, descrito como um dos apenas 2 locais na Califórnia e o único no sul da Califórnia. O México permaneceu um mercado menor, mas sua instalação no setor público em dezembro de 2025 por meio do IMSS marcou um passo regional significativo porque mostrou que a aquisição apoiada pelo governo pode sustentar o desenvolvimento do mercado de CyberKnife fora dos sistemas de alta renda.

A Europa permanece mais concentrada por país e por tipo de local, com os centros acadêmicos desempenhando um papel de liderança no mercado de CyberKnife. A Alemanha continuou sendo a base mais estabelecida da região, e o Charité Berlin permaneceu um proeminente local de hospital universitário para o tratamento com CyberKnife. A Áustria adicionou um novo ponto de expansão em maio de 2025, quando o CyberKnife Center Salzburg iniciou os tratamentos de pacientes com SRS e SBRT usando o sistema CyberKnife S7. Esse projeto também destacou uma lacuna estrutural de oferta, uma vez que a disponibilidade de equipamentos de radioterapia na Áustria permaneceu 27% abaixo da média da União Europeia, o que sustenta espaço para maior crescimento do mercado de CyberKnife em sistemas subequipados. Em toda a região, a conformidade com as regras de dispositivos médicos da União Europeia continua a adicionar custo e disciplina operacional tanto para fornecedores quanto para operadores de centros.

A Ásia-Pacífico está projetada para crescer a um CAGR de 9,65% até 2031, o que a torna o bloco regional de expansão mais rápida no mercado de CyberKnife. A aprovação da NMPA da China em janeiro de 2025 para o sistema CyberKnife S7 abriu uma base hospitalar muito maior para a implantação de próxima geração e melhorou o acesso da plataforma a um dos maiores sistemas de saúde oncológica do mundo. Na Índia, as instalações em Lucknow e no oeste de Uttar Pradesh mostram que a adoção está se expandindo além dos principais centros metropolitanos, embora as aprovações regulatórias ainda moldem os cronogramas de comissionamento. A Austrália também se tornou um mercado de crescimento visível após o lançamento em Melbourne em outubro de 2025 por meio de uma joint venture entre a 5D Clinics e o Icon Group, com planos de expansão pela Costa Leste. No Oriente Médio e África, o Hospital Tawam introduziu a primeira implantação do CyberKnife S7 em Abu Dhabi e o Quênia comissionou o primeiro CyberKnife na África Subsaariana, enquanto a América do Sul permaneceu em estágio inicial com Brasil e Colômbia já ativos e o México ingressando na base instalada regional em 2025.

Cenário Competitivo

O mercado de CyberKnife opera sob uma estrutura muito incomum porque a Accuray Incorporated é a única fabricante e desenvolvedora da plataforma CyberKnife. Isso confere à Accuray controle total sobre hardware, software, atualizações e serviços para a base instalada, o que torna o mercado de CyberKnife um negócio de plataforma de fornecedor único, em vez de uma categoria de equipamentos com múltiplos fornecedores. Como resultado, a concorrência vem de tecnologias substitutas, e não de rivais diretos do CyberKnife. As principais alternativas continuam sendo o Gamma Knife da Elekta para aplicações intracranianas, os sistemas de SBRT baseados em acelerador linear da Varian Medical Systems para tratamento extracraniano e a terapia de prótons para casos complexos selecionados.

A diferenciação da Accuray ainda repousa no rastreamento de movimento em tempo real Synchrony e no fato de que o CyberKnife é a única plataforma dedicada de radiocirurgia robótica projetada para tratar tumores em todo o corpo em uma única arquitetura de sistema. O plano de transformação da empresa de dezembro de 2025 visava USD 25 milhões em melhoria de lucratividade anualizada por meio de redimensionamento de custos, simplificação comercial e recuperação de margem de serviço. Esse movimento sinalizou uma clara mudança no mercado de CyberKnife de expectativas lideradas por volume para uma monetização mais forte da base instalada. A mesma pressão foi visível nos pedidos de produtos, com os pedidos brutos de produtos caindo para USD 48,5 milhões no terceiro trimestre do exercício fiscal de 2026, ante USD 71,2 milhões no período do ano anterior.

As oportunidades de crescimento no mercado de CyberKnife agora se concentram em geografias subpenetradas, maior vinculação de software e serviços, e expansão para usos clínicos adjacentes. O lançamento da solução de radioterapia integrada Stellar pela Accuray em setembro de 2025 foi um importante passo estratégico porque conectou a capacidade de radioterapia adaptativa com comissionamento mais rápido e integração de fluxo de trabalho mais estreita. Um segundo passo importante ocorreu em maio de 2026, quando a Accuray assinou um Acordo de Pesquisa Mestre de 10 anos com a Escola de Medicina e Saúde Pública da Universidade de Wisconsin para avançar no tratamento personalizado do câncer por meio da plataforma Stellar. Um terceiro exemplo foi a implantação em Melbourne em outubro de 2025 por meio da joint venture entre a 5D Clinics e o Icon Group, que mostrou como o capital privado pode ajudar a estender o mercado de CyberKnife para redes regionais de múltiplos centros. O principal risco tecnológico é que a entrega adaptativa habilitada por IA em plataformas de acelerador linear concorrentes possa reduzir a distinção clínica premium que atualmente sustenta o uso do CyberKnife na radiocirurgia extracraniana.

Líderes do Setor de CyberKnife

-

Accuray Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: O Conselho de Investimentos (BOI) celebrou um marco significativo na saúde filipina quando o Asian Hospital and Medical Center (AHMC), uma empresa registrada no BOI, marcou o tratamento de seus primeiros 100 pacientes com câncer usando o primeiro sistema de radiocirurgia robótica CyberKnife do país.

- Outubro de 2025: A Accuray anunciou os primeiros tratamentos de pacientes com CyberKnife S7 em Melbourne, Austrália, realizados por meio de uma joint venture entre a 5D Clinics e o Icon Group, com a alphaXRT como distribuidora e treinadora exclusiva para a Australásia. A joint venture planeja expandir os centros de CyberKnife pela Costa Leste da Austrália, reduzindo os encargos de deslocamento dos pacientes.

Escopo do Relatório Global do Mercado de CyberKnife

De acordo com o escopo do relatório, o CyberKnife é uma marca de sistema avançado de radioterapia robótica não invasiva utilizado para tratar câncer e outras condições médicas. Ele fornece feixes de radiação altamente precisos e direcionados para destruir tumores, minimizando os danos ao tecido saudável circundante.

O mercado de CyberKnife é segmentado por tipo de produto, indicação, usuário final e geografia. Por tipo de produto, o mercado inclui sistemas CyberKnife, soluções de software e serviços. Por indicação, abrange tumores e câncer, malformações vasculares e outras condições. Por usuário final, a segmentação inclui hospitais e centros médicos acadêmicos, centros independentes de radioterapia/oncologia e centros de radiocirurgia ambulatorial e em regime ambulatório. Geograficamente, o mercado é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Sistema CyberKnife |

| Soluções de Software |

| Serviços |

| Tumor e Câncer |

| Malformação Vascular |

| Outras Indicações |

| Hospitais e Centros Médicos Acadêmicos |

| Centros Independentes de Radioterapia/Oncologia |

| Centros de Radiocirurgia Ambulatorial e em Regime Ambulatório |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistema CyberKnife | |

| Soluções de Software | ||

| Serviços | ||

| Por Indicação | Tumor e Câncer | |

| Malformação Vascular | ||

| Outras Indicações | ||

| Por Usuário Final | Hospitais e Centros Médicos Acadêmicos | |

| Centros Independentes de Radioterapia/Oncologia | ||

| Centros de Radiocirurgia Ambulatorial e em Regime Ambulatório | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento da demanda por CyberKnife até 2031?

O crescimento está sendo sustentado pelo aumento da incidência de câncer, pela maior demanda por tratamento não invasivo de preservação de órgãos, por maior implantação ambulatorial e pelo uso mais amplo de protocolos de atendimento hipofraccionado.

Qual será o tamanho do negócio de CyberKnife até 2031?

O tamanho do mercado de CyberKnife está projetado para atingir USD 427,66 milhões até 2031, crescendo de USD 275,11 milhões em 2026 a um CAGR de 7,63%.

Qual área de produto está crescendo mais rapidamente neste espaço?

Os serviços são o tipo de produto de crescimento mais rápido, com um CAGR de 8,38% até 2031, enquanto o hardware permaneceu como a maior categoria com 48,31% de participação em 2025.

Qual uso clínico representa a maior base de receita?

O tratamento de tumor e câncer liderou com 85,24% de participação em 2025, enquanto a malformação vascular é a indicação de crescimento mais rápido a um CAGR de 8,52% até 2031.

Quais usuários finais estão se expandindo mais rapidamente?

Os centros de radiocirurgia ambulatorial e em regime ambulatório estão crescendo mais rapidamente a um CAGR de 9,25% até 2031, mesmo que hospitais e centros médicos acadêmicos ainda detivessem 75,52% de participação em 2025.

Qual região oferece o maior potencial de expansão no curto prazo?

A Ásia-Pacífico apresenta as perspectivas de crescimento mais fortes com um CAGR de 9,65% até 2031, sustentado por novas instalações na China, Índia, Filipinas, Vietnã e Austrália.

Página atualizada pela última vez em: