Tamanho e Participação do Mercado de Tampas de Coroa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

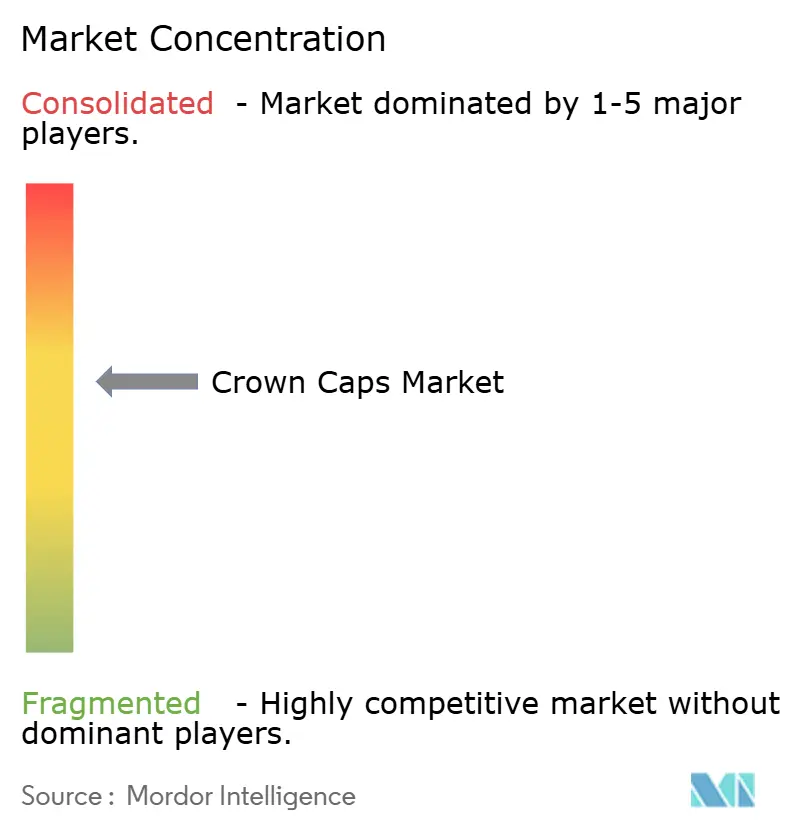

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tampas de Coroa por Mordor Intelligence

Espera-se que o mercado de tampas de coroa cresça de USD 1,79 bilhão em 2025 para USD 1,87 bilhão em 2026, com previsão de atingir USD 2,33 bilhões até 2031 a um CAGR de 4,48% no período de 2026-2031. A expansão da produção de cerveja artesanal, a adoção de embalagens de vidro premium e as atualizações tecnológicas de liner continuam a revelar novos segmentos de demanda. Os principais fornecedores concentram-se em variantes de alumínio leve e liners sem PVC que antecipam o endurecimento regulatório, enquanto fechamentos inteligentes com funcionalidade QR ou NFC fortalecem o engajamento da marca e as defesas anticontrafação. Ao mesmo tempo, os produtores enfrentam concorrência intensificada de garrafas PET equipadas com tampas de rosca plásticas, além de pressão sobre as margens decorrente das oscilações de preços da folha-de-flandres e do alumínio. Não obstante, a superior evidência de adulteração, a retenção de carbonatação e a compatibilidade com linhas de alta velocidade das tampas metálicas mantêm-nas consolidadas nos canais de bebidas, alimentos e farmacêuticos.[1]Glass Packaging Institute, "Relatório de Remessa de Embalagens de Vidro," gpi.org

Principais Conclusões do Relatório

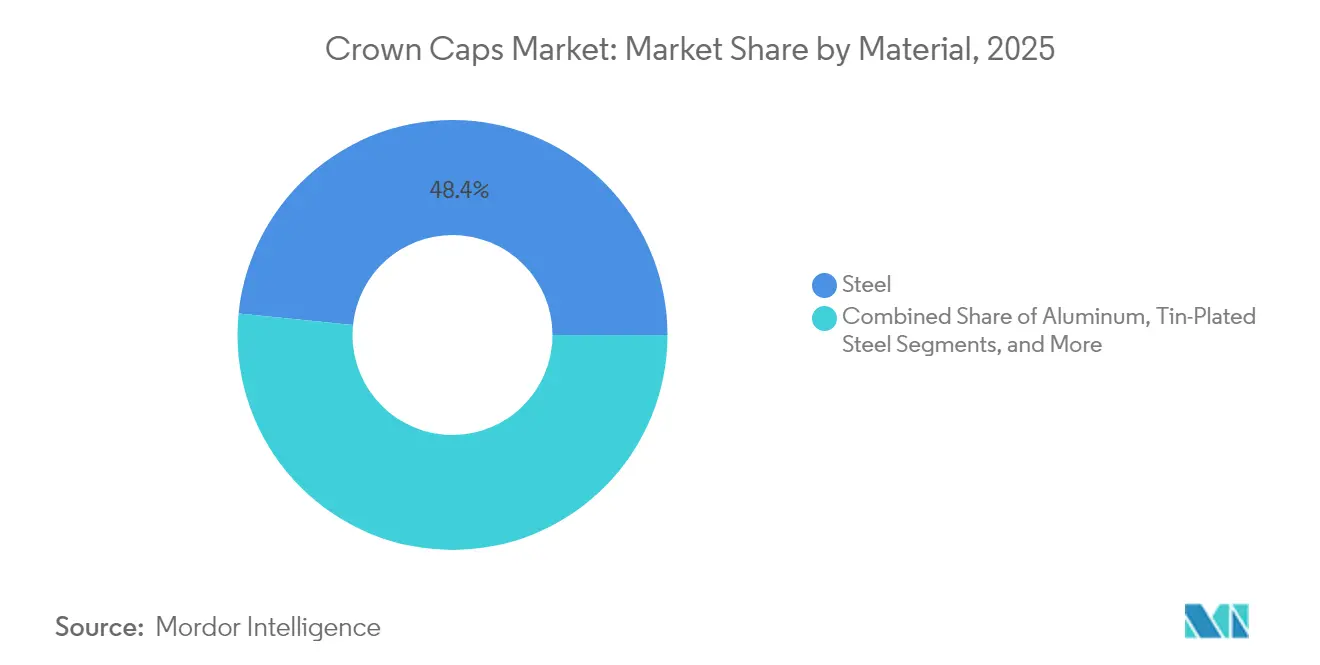

- Por material, o aço liderou com 48,40% da participação do mercado de tampas de coroa em 2025; o alumínio tem projeção de crescimento a um CAGR de 5,56% até 2031.

- Por tipo de fechamento, os fechamentos abre-fácil capturaram 61,75% do tamanho do mercado de tampas de coroa em 2025, enquanto as variantes de rosca devem se expandir a um CAGR de 5,89% entre 2026-2031.

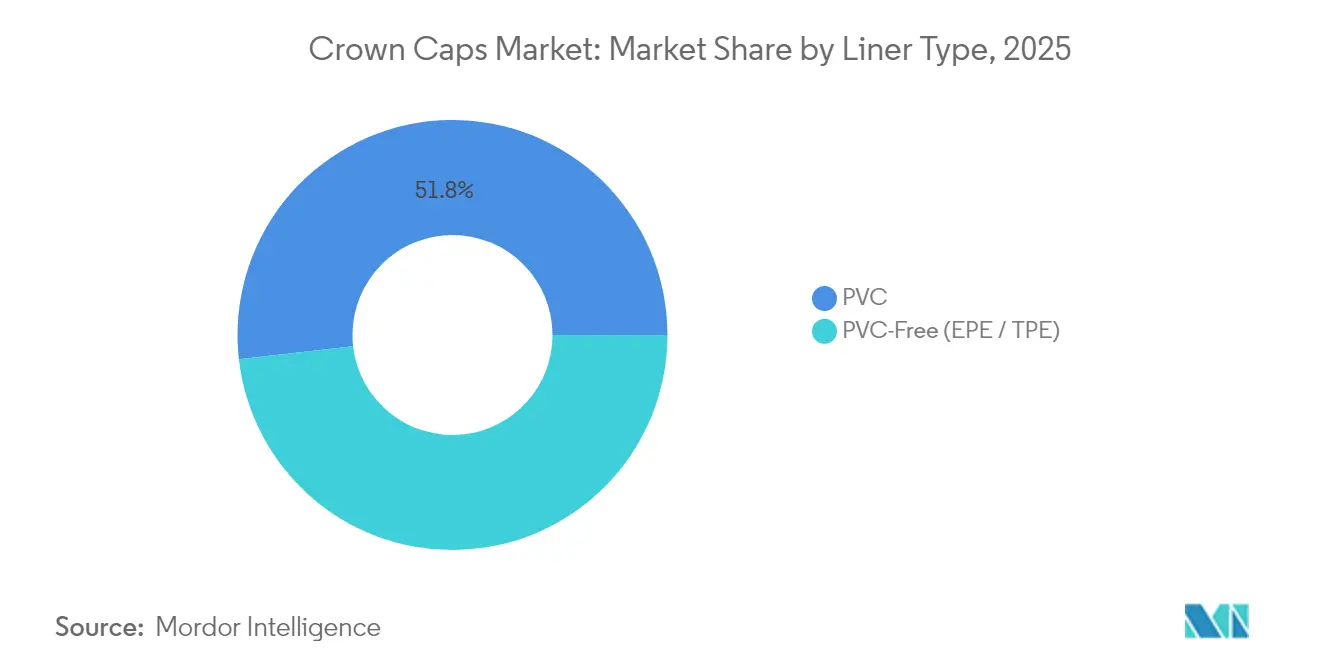

- Por tipo de liner, o PVC representou 51,80% do tamanho do mercado de tampas de coroa em 2025; os liners sem PVC têm previsão de registrar um CAGR de 6,01% até 2031.

- Por aplicação, as bebidas dominaram com 61,95% de participação no tamanho do mercado de tampas de coroa em 2025, enquanto os farmacêuticos e nutracêuticos avançam a um CAGR de 5,87% até 2031.

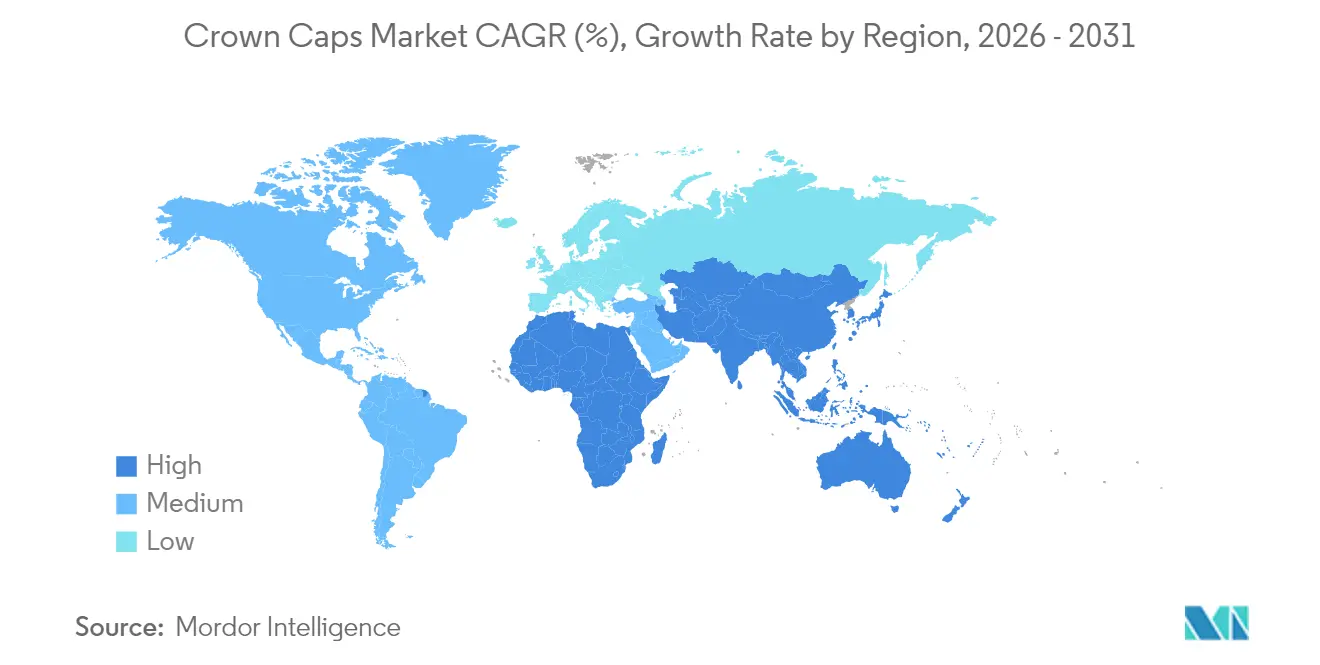

- Por geografia, a Ásia-Pacífico deteve 40,10% da participação do mercado de tampas de coroa em 2025 e é também a região de crescimento mais rápido, com CAGR de 7,05% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tampas de Coroa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão de microcervejarias de cerveja artesanal | +1.2% | América do Norte e Europa, em expansão para a APAC | Médio prazo (2-4 anos) |

| Transição regulatória em direção a liners sem PVC | +0.8% | Global, com liderança da UE e da América do Norte | Longo prazo (≥ 4 anos) |

| Ressurgimento das embalagens de vidro em bebidas premium | +0.9% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Tampas de coroa com QR interativo impulsionam o engajamento da marca | +0.4% | América do Norte e Europa inicialmente | Curto prazo (≤ 2 anos) |

| Demanda emergente de kombuchá e bebidas funcionais | +0.6% | Global, com liderança da América do Norte e da APAC | Médio prazo (2-4 anos) |

| Designs avançados de tampas com evidência de adulteração | +0.5% | Global, com foco farmacêutico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Microcervejarias de Cerveja Artesanal

Mais de 9.000 cervejarias operavam nos Estados Unidos em 2024, um aumento de 15% em relação a 2023, e quase todas especificam tampas de coroa metálicas abre-fácil porque vedam a carbonatação de forma confiável em escalas de pequenos lotes.[2]Brewers Association, "Dados Nacionais de Vendas e Produção de Cerveja," brewersassociation.org As microcervejarias europeias na Alemanha, Bélgica e Reino Unido espelham esse impulso, levando os conversores a desenvolver tampas impressas personalizadas que preservam perfis de sabor únicos. À medida que a distribuição de bar para varejo se amplia, as microcervejarias exigem liners com taxas de transmissão de oxigênio mais rigorosas e evidência de adulteração evidente. As ofertas de preço premium do segmento também justificam a adoção de alumínio leve para reforçar as alegações de sustentabilidade e o impacto nas prateleiras.

Transição Regulatória em Direção a Liners Sem PVC

A legislação global sobre contato com alimentos está acelerando a migração do PVC para liners de EPE ou TPE. A reavaliação em curso da FDA sobre plastificantes e o Regulamento de Embalagens e Resíduos de Embalagens (PPWR) da União Europeia pressionam as marcas de bebidas a incorporar gradualmente soluções recicláveis e não cloradas. A transição implica retrofits de linhas de produção, validação de resinas e maiores despesas com matérias-primas, mas os pioneiros garantem posicionamento premium com fechamentos ecologicamente corretos e em conformidade. Ao longo do período de previsão, espera-se que os fornecedores que ampliem a capacidade sem PVC ganhem participação à medida que os reguladores intensifiquem a fiscalização e os proprietários de marcas expandam as auditorias de ciclo de vida.

Ressurgimento das Embalagens de Vidro em Bebidas Premium

As remessas de garrafas de vidro para bebidas alcoólicas cresceram 12% em relação ao ano anterior em 2024, impulsionadas por narrativas de premiumização e sustentabilidade que ressoam junto aos consumidores mais abastados. As tampas de coroa complementam o vidro por meio de superior retenção de CO₂ e estética tradicional, especialmente para destilados artesanais sazonais e refrigerantes artesanais com preços 20-30% acima das contrapartes plásticas. As marcas premium de alimentos também aproveitam o vidro combinado com tampas de coroa metálicas para transmitir autenticidade. Como resultado, a demanda por tampas decorativas com relevo e goma-laca em cores combinadas está se acelerando, especialmente em lançamentos de edição limitada.

Tampas de Coroa com QR Interativo Impulsionam o Engajamento da Marca

As tampas inteligentes transformam os fechamentos em pontos de contato digitais. As implantações iniciais pela Coca-Cola mostram que os consumidores escaneiam voluntariamente códigos QR personalizados para desbloquear promoções, gerando dados comportamentais valiosos e reforçando programas de fidelidade. A implementação requer impressão de alta resolução em linha e sistemas de visão que verificam a legibilidade do código. Com o tempo, a queda nos custos eletrônicos e a adoção quase universal de smartphones irão expandir as tampas com QR ou NFC das bebidas premium para os SKUs convencionais, criando fluxos de receita auxiliares vinculados ao marketing direto ao consumidor.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Garrafas PET leves com tampas de rosca plásticas | -1.1% | Global, particularmente Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços da folha-de-flandres e do alumínio | -0.7% | Global, com concentração de fabricação na Ásia | Médio prazo (2-4 anos) |

| Pressão regulatória contra fechamentos metálicos de uso único | -0.6% | Europa e América do Norte liderando, com expansão global | Longo prazo (≥ 4 anos) |

| Penetração de tampas de anel removível em cervejarias da ASEAN | -0.4% | Sudeste Asiático, com expansão para a APAC em geral | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Garrafas PET Leves com Tampas de Rosca Plásticas

Os fabricantes de garrafas entregam agora embalagens PET que pesam 60-70% menos do que embalagens de vidro comparáveis e integram tampas de rosca presas que satisfazem a Diretiva da União Europeia sobre Plásticos de Uso Único, erodindo os segmentos sensíveis a custos tradicionalmente atendidos por tampas de coroa metálicas. As economias logísticas do PET e as resinas de barreira aprimoradas ameaçam cada vez mais o nicho de bebidas carbonatadas, especialmente nas economias emergentes onde as despesas de frete dominam as cadeias de valor. Os fornecedores de tampas de coroa mitigam o risco de substituição enfatizando a estética tradicional, a reciclabilidade e o posicionamento premium que o PET tem dificuldade em replicar.

Volatilidade nos Preços da Folha-de-Flandres e do Alumínio

Os preços à vista do alumínio oscilaram 25-30% durante 2024, enquanto a disponibilidade de folha-de-flandres se restringiu em meio a perturbações geopolíticas, comprimindo as margens dos conversores. Os players menores sem contratos de hedge de longo prazo têm dificuldade em repassar os picos de custo para as licitações anuais de bebidas. As flutuações cambiais complicam ainda mais o fornecimento multirregional, impulsionando movimentos de consolidação — como a aquisição de Eviosys pela Sonoco por USD 3,87 bilhões — para garantir integração retroativa e poder de compra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Dominância do Aço Enfrenta Desafio do Alumínio

O aço manteve 48,40% de participação no mercado de tampas de coroa em 2025 devido ao seu baixo custo e robustez em linhas de alta velocidade. O tamanho do mercado de tampas de coroa atribuído ao aço avançará ligeiramente, mas cederá mix ao alumínio, cujo CAGR de 5,56% é impulsionado por metas de redução de peso da marca e superior resistência à corrosão. A reciclabilidade do alumínio e a estética premium atraem destiladores artesanais que cobram prêmios de preço que cobrem o diferencial do material. Os fornecedores experimentam as ligas 3104 e 5052, que reduzem a massa da casca em até 20% sem comprometer a rigidez da tampa.

Materiais de segunda linha, como o aço estanhado, atendem a segmentos de nicho que exigem acabamentos brilhantes ou desempenho de barreira elevado, mas enfrentam sensibilidade ao preço em meio à volatilidade das matérias-primas. Projetos híbridos que combinam uma casca interna de aço com uma saia de alumínio estão surgindo para equilibrar o custo com o apelo nas prateleiras. Ao longo do horizonte de previsão, a evolução dos materiais pode depender de auditorias de ciclo de vida completo por grandes grupos de bebidas, tornando as taxas de recuperação de sucata pós-consumo um diferenciador crítico.

Por Tipo de Fechamento: A Inovação em Rosca se Acelera

As variantes abre-fácil comandaram 61,75% de participação em 2025, refletindo o uso consolidado nos mercados de cerveja convencionais. No entanto, as de rosca têm projeção de superar esse ritmo a um CAGR de 5,89%, à medida que as demografias em envelhecimento valorizam a abertura fácil e as marcas premium não alcoólicas adotam a resselabilidade para apoiar ocasiões de consumo de múltiplas porções. O mercado de tampas de coroa abraça tecnologias de formação de roscas que mantêm a pressão de vedação em aberturas e fechamentos repetidos. O investimento em matrizes de precisão e inspeção por visão eleva os custos unitários, mas os conversores recuperam por meio de diferenciação de produtos e taxas de valor agregado.

Formatos híbridos que combinam a função de rosca com bandas de adulteração evidentes buscam satisfazer o escrutínio regulatório nos farmacêuticos. Além disso, os derivados de anel removível estão em fase piloto em cervejarias da ASEAN, posicionando a conveniência como uma alavanca alternativa de crescimento. Os fornecedores bem-sucedidos neste segmento integrarão flexibilidade de ferramentas que permitem trocas rápidas entre SKUs abre-fácil e de rosca sem longos períodos de inatividade.

Por Tipo de Liner: A Transição para Sem PVC Ganha Momentum

Os liners de PVC ainda representam 51,80% das remessas de 2025 graças ao comprovado desempenho de vedação. No entanto, o mercado de tampas de coroa está se voltando para revestimentos de EPE ou TPE, que devem se expandir a um CAGR de 6,01% após os reguladores da UE e da América do Norte sinalizarem preocupações com o teor de cloreto e a migração de plastificantes. As restrições de capacidade em estágio inicial para compostos sem PVC inflacionam os custos dos insumos, mas as grandes marcas de bebidas aceitam as trocas de preço para garantir a conformidade e evitar responsabilidades de recolhimento.

Os fornecedores enfatizam aprimoramentos de adesão linear e estruturas microcelulares que proporcionam retenção de torque igual ou superior. Os roteiros de P&D também exploram elastômeros de base biológica derivados de cana-de-açúcar ou óleos de algas, visando uma redução de 25% na pegada de carbono em relação ao PVC convencional. Com o tempo, os conversores com misturadores de compostos de alto cisalhamento e aplicadores de wad automatizados superarão as empresas menores que dependem de punções de liner manuais.

Por Aplicação: Farmacêuticos Impulsionam o Crescimento Premium

As bebidas mantiveram 61,95% de participação em 2025, impulsionadas pela cerveja, refrigerantes carbonatados e bebidas funcionais emergentes. No entanto, os volumes de farmacêuticos e nutracêuticos devem registrar um CAGR de 5,87% à medida que os reguladores endurecem os padrões de evidência de adulteração em xaropes OTC, tinturas e suplementos líquidos. O tamanho do mercado de tampas de coroa derivado de SKUs de saúde comanda preços premium, refletindo a validação de esterilidade e os requisitos de inspeção por câmera a 100%.

As aplicações de alimentos — principalmente molhos e conservas — proporcionam crescimento estável, porém mais lento, enquanto produtos químicos especiais e linhas de cuidados pessoais fornecem demanda de nicho. A diversificação entre usos finais protege os fornecedores da sazonalidade das bebidas. As empresas com produção em sala limpa e processos certificados ISO 15378 captarão os volumes de saúde de maior margem.

Análise Geográfica

A Ásia-Pacífico liderou com 40,10% de participação em 2025, e seu CAGR de 7,05% a torna a maior e mais rápida geografia no mercado de tampas de coroa. O aumento da renda disponível na China, Índia, Indonésia e Vietnã eleva o consumo per capita de cerveja e refrigerantes, enquanto o investimento direto estrangeiro em construções de cervejarias sustenta os volumes de fechamentos. Os conversores regionais garantem a resiliência da cadeia de fornecimento co-localizando a estampagem de cascas e a composição de liners próximos aos centros de engarrafamento, minimizando os custos de frete e a exposição alfandegária. Os incentivos governamentais nas províncias orientais da China estimulam ainda mais a fabricação de tampas de alumínio, reforçando a competitividade das exportações.

A América do Norte mantém uma posição robusta, impulsionada por mais de 9.000 cervejarias e uma forte cultura de cerveja artesanal. Os regulamentos que promovem liners sem PVC incentivam a adoção antecipada, recompensando os fornecedores domésticos que ampliam wads compatíveis antes dos prazos de fiscalização. Os volumes de importação de alumínio no valor de USD 4,08 bilhões provenientes do Canadá em 2022 sublinham o mercado regional integrado de metais que apoia a produção de fechamentos.

A Europa demonstra demanda estável, ancorada em bebidas premium e metas rigorosas de reciclagem. A implementação de sistemas de depósito e retorno aguça o foco nos resíduos de fechamentos destacáveis, levando os envasadores a optar por tampas de coroa presas ou resseláveis. Os produtores respondem com ajustes na geometria da casca que permitem a coleta pós-consumo sem comprometer os elementos de design tradicionais. Enquanto isso, as cervejarias na Alemanha e na Bélgica estão em fase piloto de formatos de anel removível para melhorar a conveniência do consumidor.

A América do Sul e o Oriente Médio e África apresentam corredores de crescimento emergentes. A consolidada cena cervejeira do Brasil sustenta o consumo estável de fechamentos, enquanto as exportações de tequila do México impulsionam a demanda por tampas personalizadas com evidência de adulteração. Na África, a urbanização acelera o consumo de refrigerantes engarrafados, embora a sensibilidade ao preço fomente a concorrência do PET. Os fabricantes que localizam linhas de estampagem ou estabelecem parcerias com grupos de bebidas regionais reduzem os direitos de importação e encurtam os prazos de entrega, construindo uma plataforma para a penetração de longo prazo.

Cenário Competitivo

O mercado de tampas de coroa apresenta concentração moderada: os cinco principais conversores controlam aproximadamente 55-60% da capacidade global. Crown Holdings, Pelliconi e Nippon Closures aproveitam plantas em múltiplos continentes, fornecimento vertical de folha-de-flandres e químicas proprietárias de liner para defender participação. As prensas de jato de tinta digital integradas em linhas de tampas permitem múltiplos SKUs com quantidades mínimas de pedido baixas, que ressoam com os lançamentos de bebidas artesanais. O sistema de qualidade baseado em IA da Pelliconi em 2025 reduz os defeitos de liner em 15%, sinalizando a convergência entre as operações de formação tradicionais e as análises da Indústria 4.0.

As fusões e aquisições moldam a distribuição de capacidade: a aquisição de Eviosys pela Sonoco por USD 3,87 bilhões em março de 2025 criou uma plataforma de embalagens metálicas com maior presença europeia, formatos de tampa diversificados e maior poder de negociação de matérias-primas. Especialistas regionais menores buscam nichos específicos, como alumínio com relevo ou variantes de anel removível, para evitar a concorrência direta em escala. Os registros de patentes mostram maior atividade em pontuação de saia com indicação de adulteração e tintas de segurança ativadas por umidade, reforçando a diferenciação além do preço.

A sustentabilidade continua sendo um campo de batalha. A Finn-Korkki alcançou operações neutras em carbono na Finlândia em 2024, instalando 325 kWp de energia fotovoltaica no telhado e migrando para 100% de eletricidade livre de combustíveis fósseis. A Crown Holdings anunciou uma expansão de USD 150 milhões na Ásia-Pacífico que incorpora capacidade de liner sem PVC e estações de impressão de código inteligente. Os fornecedores eficazes na integração de avaliações de ciclo de vida, energia renovável e engajamento digital do consumidor em suas propostas de valor têm probabilidade de capturar contratos de marcas premium.

Líderes do Setor de Tampas de Coroa

Crown Holdings Inc.

Pelliconi & C. SpA

Nippon Closures Co., Ltd.

Silgan Holdings Inc.

Guala Closures Group S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Sonoco concluiu sua aquisição de Eviosys por EUR 3,615 bilhões (USD 3,87 bilhões), adicionando 44 plantas e ampliando sua linha de tampas de coroa para mercados europeus e emergentes.

- Fevereiro de 2025: A Crown Holdings comprometeu USD 150 milhões em novas linhas de tampas de coroa de alumínio na Ásia-Pacífico, incluindo impressão integrada de código QR e sistemas de liner sem PVC.

- Janeiro de 2025: A Pelliconi apresentou um módulo de visão baseado em IA que automatiza a inspeção de posicionamento de liner, reduzindo o desperdício em 15% e aumentando o tempo de atividade.

- Dezembro de 2024: A Finn-Korkki declarou produção neutra em carbono em toda a Finlândia após atualizações de eletricidade renovável e eficiência.

Escopo do Relatório Global do Mercado de Tampas de Coroa

As tampas de coroa, também conhecidas como tampas de cortiça de coroa, são tampas descartáveis para embalagem de alimentos, como molhos, vinagre e bebidas em garrafas de vidro. Essas tampas são semelhantes às tampas à prova de violação, pois ambos os produtos são utilizados para vedar a garrafa. O estudo acompanha a receita gerada pela venda de vários tipos de tampas de coroa fornecidas por fornecedores que operam no mercado.

O mercado de tampas de coroa é segmentado por material (alumínio, aço e estanhado), aplicação (alimentos e bebidas) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e valores de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Alumínio |

| Aço |

| Aço Estanhado |

| Abre-Fácil |

| Rosca |

| PVC |

| Sem PVC (EPE / TPE) |

| Bebidas | Bebidas Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Bebidas Não Alcoólicas | Refrigerantes Carbonatados | |

| Bebidas Funcionais e Energéticas | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos | ||

| Farmacêuticos e Nutracêuticos | ||

| Outras Aplicações | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Material | Alumínio | ||

| Aço | |||

| Aço Estanhado | |||

| Por Tipo de Fechamento | Abre-Fácil | ||

| Rosca | |||

| Por Tipo de Liner | PVC | ||

| Sem PVC (EPE / TPE) | |||

| Por Aplicação | Bebidas | Bebidas Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Bebidas Não Alcoólicas | Refrigerantes Carbonatados | ||

| Bebidas Funcionais e Energéticas | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos | |||

| Farmacêuticos e Nutracêuticos | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Espanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Coreia do Sul | |||

| Vietnã | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor de receita previsto para o mercado de tampas de coroa em 2031?

As estimativas publicadas situam a receita em USD 2,33 bilhões até 2031 com um CAGR de 4,48%.

Qual região contribui com o maior volume de tampas de coroa atualmente?

A Ásia-Pacífico lidera com 40,10% das remessas de 2025, sustentada pelas expansões de cervejarias na China, Índia e Sudeste Asiático.

Qual material está ganhando participação mais rapidamente na produção de tampas de coroa?

As tampas de coroa de alumínio avançam a um CAGR de 5,56% graças à redução de peso e à superior resistência à corrosão.

Por que os liners sem PVC estão se tornando importantes?

Os regulamentos globais e as metas de sustentabilidade das marcas favorecem os liners de EPE e TPE que evitam o teor de cloro e melhoram a reciclabilidade.

Como as tampas de coroa inteligentes são usadas pelas marcas de bebidas?

As tampas com código QR ou habilitadas para NFC proporcionam promoções interativas, coletam dados dos consumidores e reforçam a proteção anticontrafação.

Qual estratégia competitiva ajuda os fabricantes a compensar as oscilações de preços das matérias-primas?

A integração vertical, os contratos de hedge e as fusões e aquisições — como a aquisição de Eviosys pela Sonoco — garantem o fornecimento de matérias-primas e melhoram o poder de negociação.

Página atualizada pela última vez em: