Tamanho e Participação do Mercado de Business Intelligence (BI)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

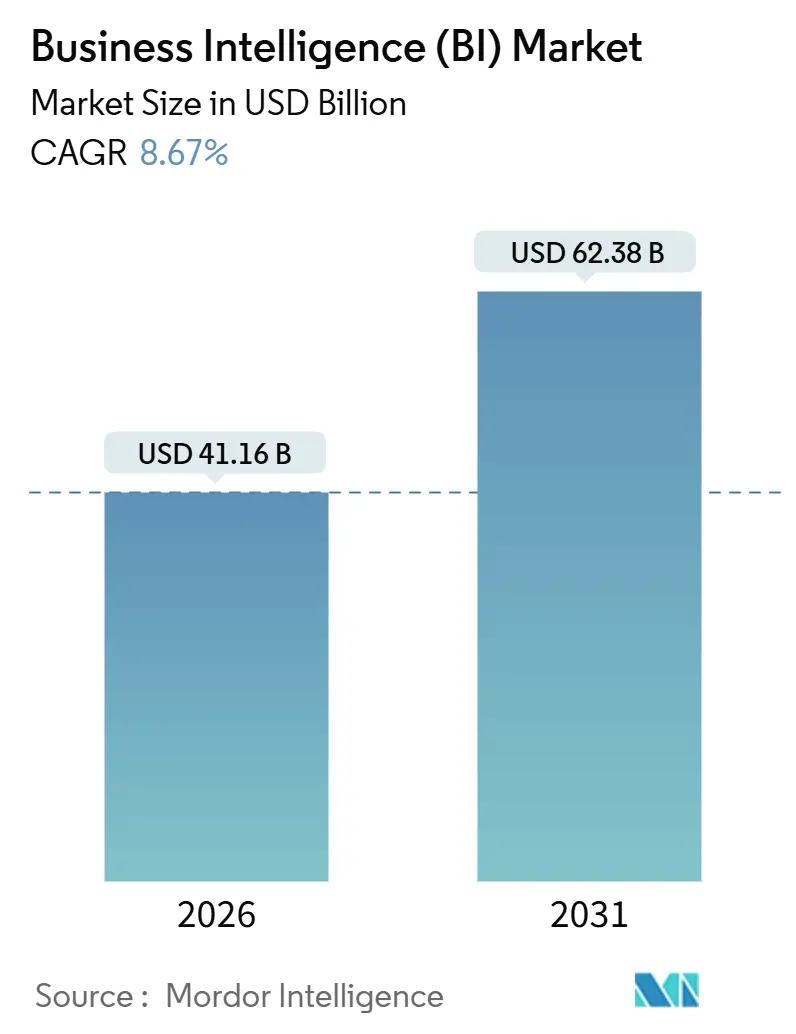

| Tamanho do Mercado (2026) | 41.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

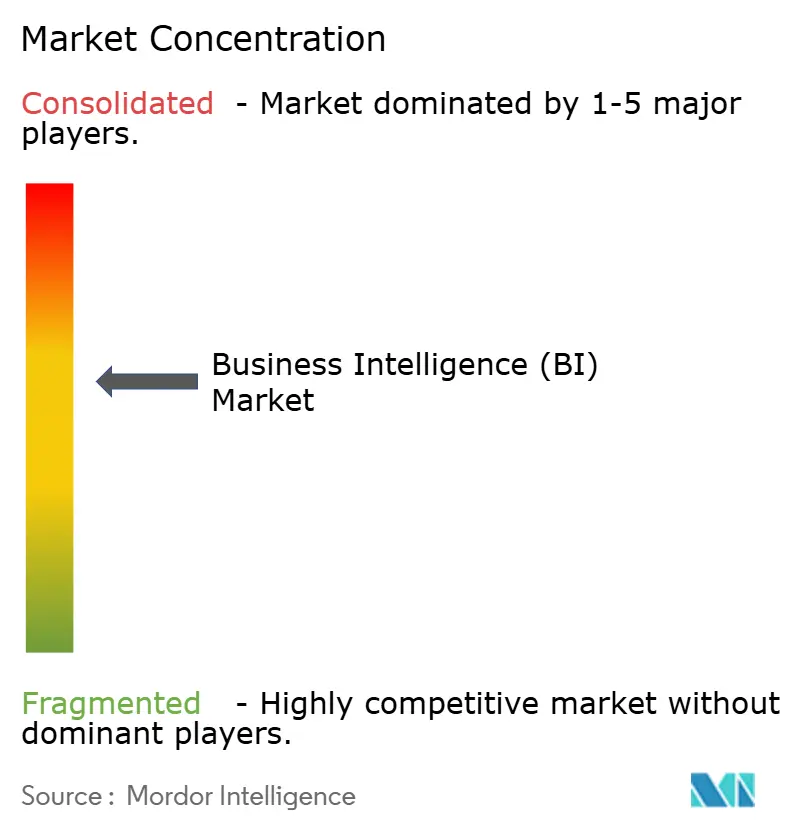

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Business Intelligence (BI) por Mordor Intelligence

O tamanho do mercado de Business Intelligence (BI) atingiu USD 41,16 bilhões em 2026 e está projetado para alcançar USD 62,38 bilhões até 2031, registrando um CAGR de 8,67%. As organizações estão substituindo relatórios periódicos por pipelines de inteligência contínua que transmitem telemetria IoT semiestruturada, registros de clickstream e dados de sensores para lakehouses em nuvem, acelerando os ciclos de geração de insights de dias para segundos. A implantação em nuvem representou 65,87% da receita em 2025, posição fortalecida por mecanismos de consulta acelerados por GPU de hiperescaladores que comprimem a latência sem grandes desembolsos de capital. O licenciamento baseado em uso, as pilhas de análise composáveis e as salas de dados com preservação de privacidade ampliam o acesso ao mercado para compradores do segmento médio e marcas nativas digitais. Embora a escassez de talentos, as taxas de saída em múltiplas nuvens e os mandatos de soberania de dados específicos de cada país freiem a velocidade de adoção, o mercado de Business Intelligence (BI) continua a se expandir entre setores e regiões à medida que a análise de dados se torna um elemento central das agendas de transformação digital.

Principais Conclusões do Relatório

- Por implantação, a nuvem representou 65,87% da participação do mercado de Business Intelligence (BI) em 2025 e está avançando a um CAGR de 9,54% até 2031.

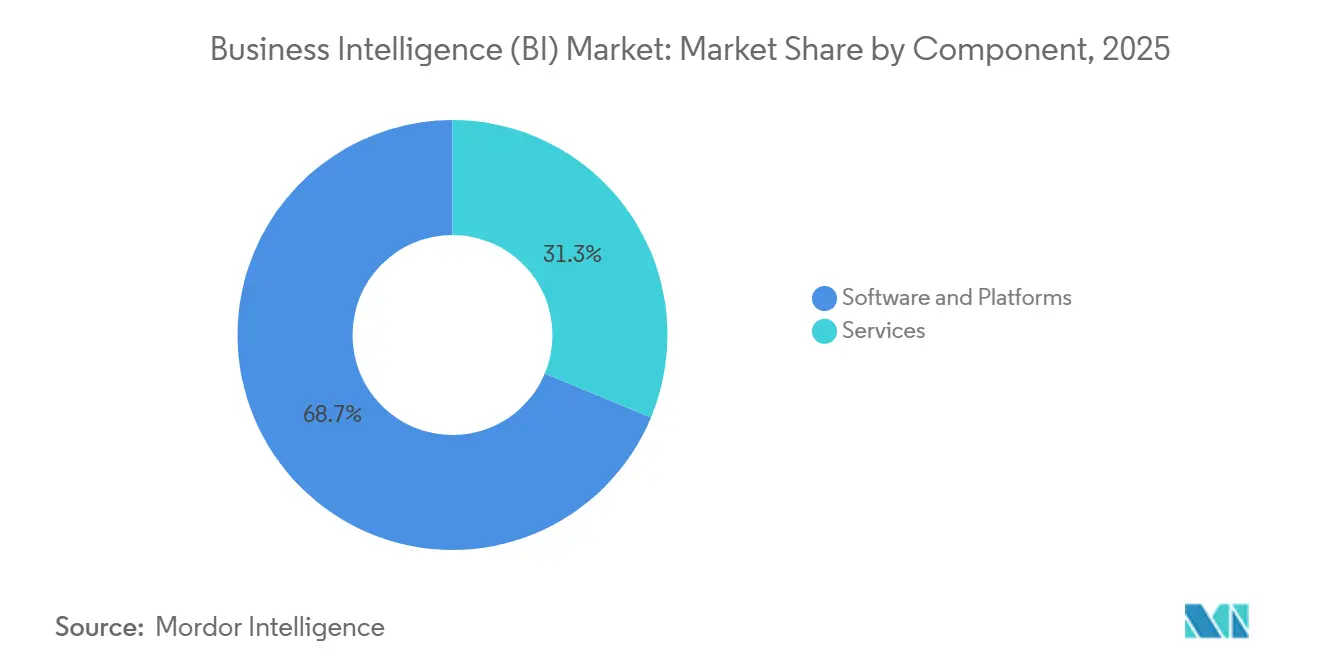

- Por componente, software e plataformas capturaram 68,73% do tamanho do mercado de Business Intelligence (BI) em 2025, enquanto os serviços estão se expandindo a um CAGR de 9,23% até 2031.

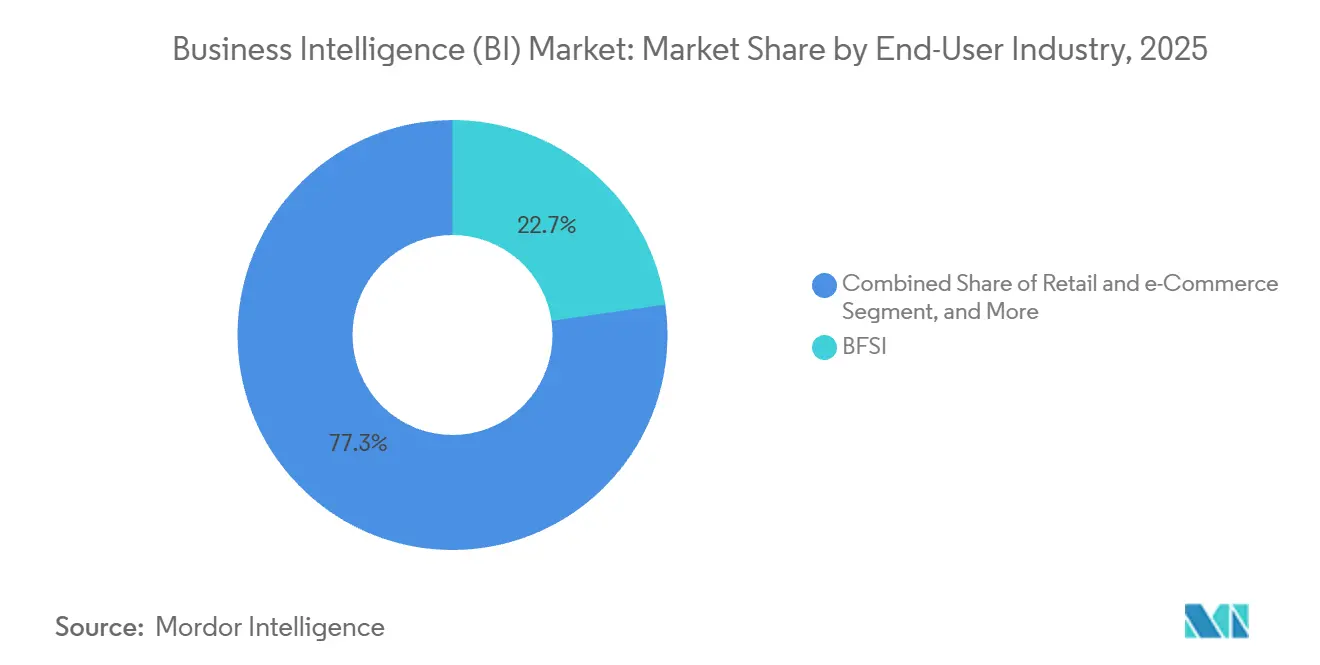

- Por setor do usuário final, bancos, serviços financeiros e seguros detiveram 22,74% da receita em 2025; varejo e comércio eletrônico devem registrar um CAGR de 10,21% até 2031.

- Por modelo de negócio, assinatura e software como serviço geraram 60,13% da receita de 2025, enquanto os preços freemium e baseados em uso estão crescendo a um CAGR de 9,67% até 2031.

- Por geografia, a América do Norte comandou 39,85% da receita de 2025, mas a Ásia-Pacífico deve registrar um CAGR de 10,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Business Intelligence (BI)*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Análise com Prioridade para a Nuvem | +2.1% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Explosão de Dados IoT Semiestruturados | +1.8% | Polos de manufatura da Ásia-Pacífico e cidades inteligentes da América do Norte | Longo prazo (≥ 4 anos) |

| BI Incorporado Mainstream em Aplicativos SaaS | +1.5% | Global, liderado por fornecedores de SaaS da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Parcerias em Salas de Dados | +0.9% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mecanismos de Consulta Acelerados por GPU | +1.3% | Adoção inicial na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Ascensão de Análise como Código e GitOps | +0.7% | Empresas com foco em engenharia na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de análise com prioridade para a nuvem

As empresas continuam a migrar cargas de trabalho analíticas para ecossistemas de nuvem gerenciados porque o preço por segundo alinha os gastos ao consumo real.[1]Amazon Web Services, "Documentação do Redshift Serverless," aws.amazon.com Armazéns sem servidor, como o Amazon Redshift Serverless, escalam automaticamente para atender a milhares de consultas simultâneas, permitindo que as equipes concluam painéis piloto em semanas, em vez dos cronogramas de vários anos antes associados às implantações locais. A integração de inserções de streaming do Google BigQuery e da IA Gemini permite que usuários de negócios façam perguntas em linguagem natural que a plataforma traduz para SQL, ampliando a participação além de analistas especializados. O Microsoft Power BI combinado com o Fabric pode atualizar visuais sempre que novos dados chegam, eliminando janelas de processamento em lote noturnas.[2]Microsoft Corporation, "Visão Geral do Power BI Fabric," microsoft.com Empresas de serviços financeiros mantêm padrões híbridos, mantendo registros regulamentados localmente enquanto modelos exploratórios migram para a nuvem, um estilo de implantação referenciado nas orientações de supervisão dos EUA.

Explosão de Dados IoT Semiestruturados

Sensores industriais, telemática veicular e redes de cidades inteligentes geram cargas diárias de arquivos JSON, Avro e Parquet que os bancos de dados relacionais tradicionais não conseguem absorver com eficiência.[3]União Internacional de Telecomunicações, "Estatísticas de IoT," itu.int Mecanismos de lakehouse colunar usam esquema na leitura para consultar mensagens brutas de dispositivos junto com dados transacionais, possibilitando manutenção preditiva que reduz o tempo de inatividade não planejado em 20 a 30% em testes de manufatura. Benchmarks revisados por pares mostram que mecanismos SQL acelerados por GPU entregam acelerações de 8 a 60 vezes em comparação com sistemas de CPU em cargas de trabalho TPC-H, reduzindo os tempos de espera do usuário final a níveis abaixo de um segundo. O tipo de dados VARIANT do Snowflake e o Databricks Delta Lake ilustram o armazenamento unificado que hospeda pedidos estruturados e telemetria bruta em um único ambiente. À medida que a cobertura 5G se expande, os gateways de borda encaminham instantâneos agregados de sensores para armazenamentos de objetos em nuvem, mantendo os custos de largura de banda gerenciáveis e ainda permitindo análises em tempo quase real.

BI Incorporado Mainstream em Aplicativos SaaS

Os fornecedores de software incorporam cada vez mais painéis diretamente em aplicativos de gestão de relacionamento com clientes, finanças e cadeia de suprimentos, eliminando a necessidade de exportar dados para ferramentas independentes. O Salesforce Tableau Pulse detecta anomalias dentro dos fluxos de trabalho de CRM para que os gerentes de vendas visualizem alertas de risco sem perder o contexto. A aquisição da Talend pela Qlik criou um pacote de integração e análise que pode ser facilmente rotulado como marca própria por fornecedores independentes de software que buscam rápido retorno sobre o valor. Os modelos incorporados encurtam os ciclos de compra porque a análise se torna um nível premium dentro de um contrato existente, em vez de uma aquisição separada. A mudança também transforma o reconhecimento de receita, vinculando o crescimento do fornecedor às tendências de uso do aplicativo em vez de contagens de licenças por usuário.

Parcerias em Salas de Dados

A depreciação de cookies de terceiros e o aumento das multas por privacidade incentivam os anunciantes a analisar públicos dentro de salas de dados criptográficas que mascaram identificadores pessoais. O Google Ads Data Hub, o Amazon Marketing Cloud e o Snowflake Clean Rooms permitem que as marcas sobreponham listas de clientes próprios com segmentos de editores, mantendo as linhas brutas ocultas. Os limites de privacidade diferencial protegem o anonimato, mas a alta agregação às vezes obscurece insights de públicos de nicho, forçando os profissionais de marketing a investir em múltiplas integrações paralelas de salas de dados. Os primeiros adotantes relatam que a precisão da mensuração de campanhas se recupera para níveis próximos aos da era dos cookies, enquanto a exposição legal cai materialmente, incentivando casos de uso expandidos em TV conectada e mídia de varejo.

Análise de Impacto das Restrições do Mercado de Business Intelligence (BI)*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra com Conhecimento em Dados | -1.4% | Global, mais aguda nos mercados emergentes da Ásia-Pacífico e África | Longo prazo (≥ 4 anos) |

| Custo Inicial de Integração para Sistemas Legados | -1.1% | Empresas da América do Norte e Europa com pilhas de ERP com décadas de uso | Médio prazo (2 a 4 anos) |

| Escalada das Taxas de Saída em Múltiplas Nuvens | -0.8% | Empresas que distribuem cargas de trabalho entre AWS, Azure e GCP | Curto prazo (≤ 2 anos) |

| Restrições de Soberania de Dados | -0.9% | China, Índia, União Europeia, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra com Conhecimento em Dados

A pesquisa da Accenture de 2025 mostra que apenas 21% dos funcionários possuem habilidades funcionais em dados, deixando 87% das empresas com dificuldades para preencher funções de analista. O Fórum Econômico Mundial classifica a análise de dados entre as cinco principais habilidades do futuro até 2030, mas os programas acadêmicos não estão formando graduados com rapidez suficiente para atender à demanda. O aumento dos salários desvia os orçamentos dos investimentos em plataformas para a remuneração, às vezes atrasando novas implantações. As ferramentas de baixo código ajudam, mas não podem substituir o julgamento humano ao reconciliar fontes conflitantes ou abordar vieses de amostragem. As empresas respondem com academias internas e subsídios de certificação, mas os prazos de capacitação permanecem longos, estendendo a curva de adoção no mercado de Business Intelligence (BI).

Custo Inicial de Integração para Sistemas Legados

O estudo de dívida técnica da Deloitte de 2024 constatou que 60% dos orçamentos de TI mantêm sistemas legados em vez de financiar novas análises. Extrair dados de núcleos bancários baseados em mainframe ou pacotes de ERP da era COBOL exige middleware personalizado que pode consumir de 40 a 60% dos orçamentos de projetos de Business Intelligence. Os atrasos na integração reduzem a confiança dos executivos, aumentando o risco de que as unidades de negócio adotem ferramentas de BI paralelas sem controles de governança. As instituições financeiras observam que a modernização requer aprovações de conformidade paralelas, inflando ainda mais os custos e o tempo. Os fornecedores agora incluem conectores pré-construídos e aceleradores de migração, mas o mapeamento de campos personalizados e a correção da qualidade dos dados ainda exigem consultores especializados, especialmente para junções entre sistemas, como a reconciliação de dados mestre de clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Business Intelligence (BI)

Por Componente:

Serviços Sustentam o Impulso Enquanto as Plataformas se ConsolidamA receita de serviços expandiu-se a um CAGR de 9,23%, superando o mercado de Business Intelligence (BI) porque as empresas contratam especialistas de domínio para projetar modelos semânticos, otimizar a lógica de consulta e treinar analistas cidadãos. Software e plataformas retiveram 68,73% da receita de 2025, pois as assinaturas de licença permanecem fundamentais, especialmente para organizações que padronizam em uma única camada de visualização. Os integradores de sistemas se diferenciam garantindo objetivos de nível de serviço, como latência de painel abaixo de um segundo ou confiabilidade de atualização de 99,9%, monetizando contratos baseados em resultados em vez de horas faturáveis. Os pacotes de serviços gerenciados que agrupam licenças, infraestrutura em nuvem e otimização contínua em pagamentos baseados em uso reduzem a pressão de capital para compradores do segmento médio, alinhando-se com as tendências mais amplas de TI em direção a modelos de despesas operacionais.

Os fornecedores de plataformas contra-atacam a pressão competitiva incorporando copilotos de IA que geram automaticamente visuais e fórmulas DAX, reduzindo as necessidades de consultoria externa. A convergência de hiperescaladores se acelera, pois o Oracle Autonomous Database e o SAP Analytics Cloud combinam camadas de armazenamento, transformação e apresentação para consolidar os patrimônios de dados empresariais. Os provedores de serviços respondem especializando-se em governança multiplataforma, ajudando clientes multinacionais a reconciliar múltiplas pilhas de BI adquiridas por meio de fusões. À medida que o tamanho do mercado de Business Intelligence (BI) cresce, boutiques especializadas surgem em torno de casos de uso verticais, como detecção de sinais de farmacovigilância e sensoriamento de demanda no varejo, sustentando um ecossistema de consultores vibrante apesar das tendências de simplificação de plataformas.

Por Implantação:

A Dominância da Nuvem Reconfigura as Estruturas de CustosO segmento de nuvem representou 65,87% da receita de 2025 e está avançando a um CAGR de 9,54% até 2031. O segmento de implantações em nuvem domina o mercado porque a computação variável e o armazenamento sem servidor eliminam os custos de capacidade ociosa, enquanto o escalonamento automático atende a picos analíticos imprevisíveis. Os pipelines de ingestão contínua alimentam painéis em tempo quase real para monitoramento de vendas relâmpago no comércio eletrônico, uma capacidade historicamente fora do alcance de dispositivos locais. Países como Índia e Indonésia exigem processamento local de dados, levando os hiperescaladores a lançar regiões no país que atendam aos mandatos de soberania e apoiem o crescimento adicional do mercado de Business Intelligence (BI).

Os clusters locais persistem em hospitais e bancos que não podem mover registros de pacientes ou dados de crédito para fora das instalações devido a restrições regulatórias, resultando em arquiteturas híbridas onde cargas de trabalho sensíveis permanecem localmente enquanto a experimentação de experiência do cliente ocorre na nuvem. As estratégias de múltiplas nuvens distribuem o risco entre Amazon Web Services, Microsoft Azure e Google Cloud Platform, mas incorrem em taxas de saída que às vezes superam os custos de computação, gerando interesse em armazenamentos de objetos sem taxa de saída, como o Cloudflare R2. Os fornecedores agora integram painéis de otimização de custos que modelam os gastos no nível de consulta, ajudando as equipes financeiras a prever faturas e evitar surpresas.

Por Setor do Usuário Final:

O Varejo Supera os Serviços Financeiros MadurosBancos, serviços financeiros e seguros representaram 22,74% da receita de 2025, aproveitando análises de risco e relatórios regulatórios de longa data que exigem painéis granulares. Os requisitos de Basileia III e os futuros requisitos de Basileia IV forçam as instituições a unificar dados de exposição em portfólios de negociação, empréstimos e derivativos, sustentando a demanda por soluções de setor de Business Intelligence de alta linhagem. O varejo e o comércio eletrônico, no entanto, devem crescer mais rapidamente, a um CAGR de 10,21%, à medida que a concorrência omnicanal impulsiona a personalização abaixo de 100 milissegundos em registros de clientes de petabytes.

Os varejistas mesclam eventos de clickstream online com feeds de ponto de venda de lojas para ajustar preços e estoques dinamicamente, transformando a análise de um relatório após o fato em um mecanismo de merchandising ao vivo. Os fabricantes ingerem dados de sensores IoT industriais para ajustar os cronogramas de manutenção, economizando milhões em tempo de inatividade não planejado, de acordo com estudos de campo publicados pela Siemens. As organizações de saúde integram registros eletrônicos de saúde e sinistros para destacar lacunas no atendimento, informadas pela orientação de 2024 da Agência de Alimentos e Medicamentos dos EUA sobre evidências do mundo real. As agências governamentais adotam painéis para otimizar os serviços ao cidadão, embora os ciclos de aquisição permaneçam mais longos devido às regras de transparência.

Por Modelo de Negócio:

O Preço Baseado em Uso Muda o Reconhecimento de ReceitaO licenciamento de assinatura e SaaS gerou 60,13% da receita de 2025, à medida que os fornecedores migraram de licenças perpétuas por usuário para acordos recorrentes anuais, alinhando os incentivos ao sucesso do cliente. Os níveis freemium e baseados em uso se expandem a um CAGR de 9,67% porque permitem que pequenas equipes comecem sem custo e depois façam upgrade quando o valor é comprovado, uma abordagem ilustrada pela Edição para Desenvolvedores do ThoughtSpot. Os fornecedores monetizam recursos avançados de agendamento, governança e aprendizado de máquina dentro de planos premium, melhorando a retenção em dólares à medida que as implantações amadurecem.

O faturamento por uso correlaciona os gastos com o volume de consultas, dando aos líderes financeiros a confiança de que os custos acompanham os benefícios, mas também introduz volatilidade de receita para os fornecedores, levando-os a criar análises de faturamento preditivo. Os modelos baseados em licenças por usuário diminuem à medida que usuários paralelos exploram links de painéis sem credenciais pagas, corroendo a receita realizada. Os fluxos de trabalho de Análise como Código conectam o consumo de BI às contagens de commits do Git, gerando preços orientados a desenvolvedores que cobram por execução de transformação em vez de logins de usuários, um modelo defendido pelo dbt Cloud.

Análise Geográfica

Mercado de Business Intelligence (BI) na América do Norte

A América do Norte capturou 39,85% da receita de 2025 graças à concentração de data centers de hiperescaladores que mantêm a latência de ida e volta dos painéis abaixo de 10 milissegundos. Ecossistemas maduros de capital de risco financiam startups que oferecem copilotos de IA especializados, ampliando a adoção do mercado de Business Intelligence (BI) além dos analistas treinados. Apenas 21% dos trabalhadores possuem competência analítica, limitando a utilização das plataformas apesar da abundância tecnológica. As cobranças de saída em múltiplas nuvens ocasionalmente superam os gastos com computação em cargas de trabalho intensivas em dados, forçando o redesenho arquitetônico para co-localizar processamento e armazenamento.

Mercado de Business Intelligence (BI) na APAC

Prevê-se que a Ásia-Pacífico registre um CAGR de 10,12% até 2031, à medida que a China almeja uma contribuição da economia digital de 60% ao PIB até 2025, impulsionando o investimento em plataformas de BI domésticas. O programa Digital India da Índia expande a banda larga e subsidia a adoção da nuvem, criando demanda em campo aberto por soluções de análise localizadas. A Associação das Nações do Sudeste Asiático projeta que sua economia digital atingirá USD 1 trilhão até 2030, com os setores de comércio eletrônico e fintech liderando os gastos com análise. No entanto, estruturas de privacidade divergentes na China, Índia e Sudeste Asiático exigem residências de dados específicas por região, inflacionando os custos de conformidade dos fornecedores.

Mercado de Business Intelligence (BI) na EMEA e América do Sul

A Europa cresce de forma constante à medida que as empresas incorporam análises com privacidade por design para satisfazer o Regulamento Geral de Proteção de Dados, que aplicou EUR 1,6 bilhão em multas durante 2023. A América do Sul registra crescimento no Brasil e na Argentina à medida que as empresas digitalizam suas operações, mas a volatilidade cambial desacelera os megaprojetos. O Oriente Médio e a África plantam sementes iniciais por meio de programas de cidades inteligentes nos Emirados Árabes Unidos e na Arábia Saudita, porém lacunas de infraestrutura e escassez de competências limitam a escala no curto prazo, tornando as parcerias com integradores regionais essenciais.

Panorama regulatório

As implantações de Business Intelligence (BI) estão cada vez mais inseridas em regimes de privacidade, governança de IA e soberania de dados, pois as pilhas modernas de BI incorporam assistentes de IA generativa, processam dados semiestruturados em escala e operacionalizam suporte automatizado à decisão. Na União Europeia, a Lei de IA da UE introduziu obrigações para IA de Propósito Geral (GPAI) que se tornaram operacionais em 2 de agosto de 2025, moldando a forma como os fornecedores de BI empacotam consultas em linguagem natural, copilotos e geração de insights assistida por IA quando esses recursos dependem de modelos GPAI.

Em implantações globais, os programas de conformidade estão sendo mapeados tanto para normas quanto para controles de aquisição. A ISO/IEC 27701:2025 (Sistemas de Gestão de Informações de Privacidade) é usada como uma linha de base de controle comum para dar suporte à governança alinhada ao GDPR em pipelines de dados de BI e colaboração no estilo "clean room". Nos Estados Unidos, a orientação federal de governança e aquisição de IA foi atualizada por meio de memorandos da OMB (M-25-21 e M-25-22), enquanto o Marco Nacional de Políticas do OSTP da Casa Branca para Recomendações Legislativas de IA, de março de 2026, destacou a fragmentação entre governo federal e estados como uma questão de política ativa, levando fornecedores multinacionais a manter controles orientados por políticas modulares entre regiões e setores.

Cenário Competitivo

O mercado é moderadamente concentrado, mas ainda permite que especialistas verticais e regionais prosperem. Os hiperescaladores agrupam armazenamento de dados, computação e BI nativo em um único console, aumentando os custos de migração enquanto simplificam a governança; o Amazon QuickSight, o Microsoft Power BI e o Google Looker Studio exemplificam essa convergência. As pilhas integradas também aproveitam estruturas compartilhadas de faturamento e segurança, atraindo diretores de TI que consolidam o portfólio de fornecedores.

Fornecedores de software empresarial estabelecidos, como SAP, Oracle e IBM, defendem as cargas de trabalho transacionais incorporando análises diretamente em seus bancos de dados, capitalizando a familiaridade administrativa existente para impedir a migração. O SAP Analytics Cloud emprega mecanismos de cálculo em memória que leem diretamente das tabelas do S/4HANA, eliminando as etapas de extração, transformação e carregamento e reforçando o bloqueio do cliente. O watsonx.Data da IBM se integra ao Cognos Analytics, oferecendo uma camada de metadados unificada que simplifica a governança para setores altamente regulamentados, como saúde e bancos.

Na cauda longa, os fornecedores de Análise como Código composável atraem organizações lideradas por engenharia que preferem controle de versão baseado em Git a interfaces de arrastar e soltar; a dbt Labs levantou financiamento para expandir seu serviço em nuvem que gerencia transformações SQL como código. As interfaces de linguagem natural com IA democratizam a análise, com o ThoughtSpot Spotter AI e o Alteryx AiDIN capazes de gerar respostas visuais a perguntas faladas, embora a precisão ainda exija validação de analistas para cenários de missão crítica. Os especialistas em salas de dados fazem parcerias com editores e anunciantes, abrindo espaço ao lado do BI convencional ao se concentrar no compartilhamento de insights com prioridade para a privacidade.

Líderes do Setor de Business Intelligence (BI)

SAP SE

Oracle Corporation

Microsoft Corporation

International Business Machines Corporation

Salesforce Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Business Intelligence (BI)

- Microsoft Corporation

- SAP SE

- Oracle Corporation

- International Business Machines Corporation

- SAS Institute Inc.

- Salesforce Inc.

- Amazon Web Services Inc.

- Google LLC

- QlikTech International AB

- MicroStrategy Incorporated

- Domo Inc.

- TIBCO Software Inc.

- Infor Inc.

- Zoho Corporation Pvt. Ltd.

- Teradata Corporation

- Alteryx Inc.

- Sisense Inc.

- ThoughtSpot Inc.

- Yellowfin International Pty Ltd.

- GoodData Corporation

Oportunidades de mercado e perspectivas futuras

A IA agêntica está ampliando o escopo do BI, indo de painéis (dashboards) para execução assistida por IA dentro dos fluxos de trabalho de negócios, criando espaço em branco em torno de camadas semânticas governadas, controles automatizados de qualidade de dados e ciclos de ação que podem ser auditados. Evidências dessa mudança são visíveis em movimentos de roteiro de fornecedores e de plataformas durante 2026, como a Oracle introduzindo uma experiência de construção nativa em IA para o Oracle AI Agent Studio dentro do Fusion Cloud Applications, e a Teradata anunciando a disponibilidade geral de sua Autonomous Knowledge Platform para fluxos de trabalho de IA agêntica em ambientes de nuvem, híbridos e locais. À medida que as organizações padronizam análises com foco em nuvem (a nuvem representou 65,87% da receita em 2025 no escopo deste relatório), as oportunidades se concentram na consolidação de patrimônios de dados fragmentados em bases orientadas a lakehouse que suportam tanto BI em SQL quanto geração aumentada por recuperação, mantendo a linhagem e o controle de acesso consistentes.

Verticais regulamentadas e intensivas em dados oferecem trilhas claras de expansão para fornecedores de BI e parceiros de serviços. O setor de BFSI já representou 22,74% da receita de 2025 e continua a exigir relatórios de alta linhagem e governança de modelos, enquanto a publicidade com foco em privacidade e a mídia de varejo sustentam a demanda por análises em "clean room" que mantêm os identificadores brutos protegidos. As operações de telecomunicações e redes também representam uma área de expansão adjacente para BI incorporado e copilotos, apoiada por trabalhos setoriais de 2026, como a pesquisa da Analysys Mason sobre a prontidão das operadoras em IA e implantações corporativas de ferramentas baseadas em chat em grandes organizações, reforçando a necessidade de plataformas de BI que possam operacionalizar telemetria em streaming, documentos não estruturados e autoatendimento governado em um único ambiente.

Desenvolvimento Recente do Setor no Mercado de Business Intelligence (BI)

- Julho de 2026: A Oracle introduziu uma experiência de construção nativa em IA para o Oracle AI Agent Studio dentro do Fusion Cloud Applications, focada na criação de aplicações agênticas. O lançamento alinha o consumo de BI com a execução de fluxos de trabalho dentro do aplicativo, aumentando a demanda por acesso governado a dados, consistência semântica e análises incorporadas dentro de suítes corporativas.

- Maio de 2026: A SAP anunciou um acordo para adquirir a Dremio, unificando o processamento de dados SAP e não SAP ao integrar uma capacidade de lakehouse com o SAP Business Data Cloud. A medida fortalece a base de dados da SAP para análises e IA, reduzindo a dependência de padrões de extração externos e apoiando uma governança mais unificada para patrimônios mistos.

- Novembro de 2025: O Google Cloud adicionou busca vetorial ao Looker Studio para dar suporte à exploração semântica de documentos não estruturados. Isso expande o uso de BI para além de relatórios estruturados e aumenta a pressão competitiva em torno de busca integrada, metadados prontos para RAG e governança de conteúdo não estruturado.

Mercado de Business Intelligence (BI) Escopo do relatório e metodologia de pesquisa

Definição e cobertura do mercado

Este mercado abrange a receita obtida por fornecedores com software e plataformas de business intelligence, além de serviços relacionados que ajudam as organizações a coletar, modelar, visualizar e compartilhar dados para tomada de decisão em uso na web, desktop e dispositivos móveis.

Exclusões de escopo: excluímos ferramentas de armazenamento de dados de uso geral, ETL e integração quando são vendidas sem uma camada de BI para relatórios, painéis ou análises.

Visão geral da segmentação

- Por Componente

- Software e Plataforma

- Serviços

- Por Implantação

- Local

- Nuvem

- Por Setor do Usuário Final

- BFSI

- TI e Telecomunicações

- Varejo e Comércio Eletrônico

- Saúde

- Manufatura

- Governo e Setor Público

- Por Modelo de Negócio

- Assinatura / Licença SaaS

- Licença Perpétua

- Freemium / Baseado em Uso

- Serviço Gerenciado / BI como Serviço

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos mapeando o cenário de fornecedores de BI e as formas comuns de registro de receita, de modo que o modelo de dimensionamento permaneça consistente entre regiões e modelos de entrega. Fontes públicas foram então usadas para ancorar sinais macroeconômicos e setoriais que moldam os gastos com BI, incluindo orçamentos de TI corporativos, adoção de nuvem e intensidade da transformação digital.

Como insumos, consultamos fontes como o US Bureau of Economic Analysis (BEA) e conjuntos de dados do US Census para atividade empresarial, indicadores do Banco Mundial e do FMI para PIB e tendências de formação de empresas, estatísticas da economia digital da OCDE e benchmarks de conectividade da ITU que influenciam a prontidão de uso. Também revisamos relatórios anuais de empresas, registros no estilo 10-K, apresentações a investidores, transcrições de teleconferências de resultados e imprensa especializada de tecnologia confiável para acompanhar mudanças no mix de produtos e direção de precificação. Quando necessário, usamos assinaturas pagas para dados financeiros e de inteligência de empresas, notícias e informações financeiras, bases de dados de patentes e contratos e licitações globais para verificar cruzadamente a presença dos fornecedores e a visibilidade de grandes negócios. Essas fontes são ilustrativas, e também usamos referências públicas adicionais para coletar dados, validar suposições e esclarecer lacunas.

Entrevistas e pesquisas primárias

Em seguida, validamos a visão documental por meio de entrevistas com especialistas e pesquisas estruturadas com fornecedores de BI, parceiros de canal, integradores de sistemas e compradores corporativos responsáveis pelos roteiros de análise. Como este é um mercado global, mantivemos cobertura entre APAC, EMEA e Américas, para poder testar padrões de adoção, mix de nuvem e a lógica média de precificação antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Executivos de nível C: 16% | APAC: 46% |

| Nível médio: 54% | Líderes funcionais/de unidade: 34% | EMEA: 34% |

| Empresas menores: 17% | Gerentes: 50% | Américas: 20% |

Dimensionamento e previsão de mercado

Nosso dimensionamento usa uma abordagem top-down e bottom-up, na qual os sinais gerais de gastos com software corporativo e TI são reconstruídos em um pool de demanda de BI usando mix de implantação e taxas de adoção, sendo então corroborados com verificações seletivas de fornecedores e canais. Para manter o processo prático, construímos uma visão de demanda top-down vinculada a indicadores como a participação da nuvem nas implantações de BI, expansão de licenças corporativas, duração média dos contratos e o mix entre assinaturas de plataforma e serviços.

O modelo é moldado por variáveis que incluem a divisão de receita entre nuvem e local, o mix entre licenciamento por assinatura e perpétuo, taxas de adesão a implementação e serviços gerenciados, padrões de expansão de uso (mais criadores e consumidores por conta) e intensidade vertical em setores intensivos em dados, como BFSI e telecomunicações. Quando as divulgações dos fornecedores eram limitadas, preenchemos as lacunas usando benchmarks de pares com perfis de fornecedores semelhantes e conciliamos a receita implícita por cliente com o feedback das entrevistas.

Para a previsão, usamos análise de cenários apoiada por uma camada leve de regressão multivariada, de modo que o crescimento da receita responda ao ritmo de migração para a nuvem, à confiança macroeconômica dos negócios e à adoção de análises corporativas. Em seguida, ajustamos as suposições usando insumos primários sobre comportamento de renovação, mudanças de preços e visibilidade do pipeline para manter a previsão realista, em vez de excessivamente agressiva.

Validação de dados e ciclo de atualização

Os resultados foram verificados em comparação a sinais independentes, como a direção geral dos gastos com software, tendências de consumo de nuvem e o ritmo observado de implantação de programas de análise em grandes empresas. Quando surgiam variações, revisávamos passo a passo, revisitando as suposições por trás da precificação, do mix de nuvem ou da adesão a serviços, e recontatando respondentes selecionados caso a lacuna fosse relevante.

Antes da aprovação final, o modelo passa por múltiplas revisões de analistas com foco na consistência lógica entre regiões, no momento da conversão cambial e em verificações de sanidade do crescimento ano a ano. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram materialmente a demanda ou a monetização dos fornecedores. Pouco antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada.

Comparação do tamanho de mercado da Mordor Intelligence para o Mercado Global de Fornecedores de Business Intelligence (BI) com outras estimativas publicadas

Os valores publicados do mercado de BI frequentemente diferem porque os analistas misturam visões somente de software com visões de software mais serviços, além de tratarem de formas diferentes a análise incorporada e a precificação de consumo de nuvem. Diferenças no ano-base, no momento da conversão cambial e na velocidade presumida de mudança da precificação por assinatura podem ampliar a dispersão.

A principal lacuna vem da mistura de escopo, em que a Mordor Intelligence contabiliza serviços vinculados a implantações de BI e ao uso de plataformas de BI, mas evita inflar os totais adicionando produtos genéricos de integração ou armazenamento de dados que não possuem uma interface de BI. Outro fator é como a nuvem é tratada, já que algumas estimativas antecipam uma expansão agressiva de SaaS sem verificar padrões de renovação, duração dos contratos e a divisão entre criadores e consumidores, o que afeta a receita realizada.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 41,16 bilhões de USD (2026) | |

| Grupo de Pesquisa Setorial A | 40,10 bilhões de USD (2025) | Este valor é posicionado como somente software de BI, o que normalmente exclui serviços de implementação, integração e suporte que muitos compradores adquirem junto com as assinaturas de plataforma. |

| Editora Setorial B | 32,40 bilhões de USD (2025) | Esta estimativa usa uma definição mais ampla de BI, mas tende a aplicar suposições mais conservadoras de expansão de nuvem e precificação, e pode não normalizar totalmente as diferenças no reconhecimento entre assinatura e licença perpétua entre os fornecedores. |

Ao longo da tabela, a maior parte da dispersão pode ser atribuída ao que é contabilizado como receita de BI e a como o valor recorrente de assinatura é convertido em valor anual de mercado. Ao manter as variáveis de entrada vinculadas ao mix de implantação, ao modelo de licenciamento e às taxas de adesão a serviços, o número final permanece rastreável a etapas repetíveis que podem ser reverificadas a cada ano.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de Business Intelligence até 2031?

As previsões mostram que o mercado de Business Intelligence atingirá USD 62,38 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente nas soluções de Business Intelligence?

A implantação em nuvem está se expandindo a um CAGR de 9,54%, superando as alternativas híbridas e locais.

Qual setor deve adotar as plataformas de Business Intelligence mais rapidamente?

O varejo e o comércio eletrônico lideram com um CAGR de 10,21%, pois as empresas buscam personalização em tempo real e otimização de estoque.

Por que as empresas estão migrando para preços baseados em uso para plataformas de análise?

Os planos baseados em uso alinham os custos ao volume real de consultas, reduzindo as barreiras de entrada e eliminando o desperdício de licenças inativas.

Qual região impulsionará a maior parte dos novos gastos com Business Intelligence até 2031?

Espera-se que a Ásia-Pacífico registre o crescimento mais rápido, apoiada pelos mandatos de economia digital na China e na Índia.

Quão concentrada é a concorrência entre os fornecedores de Business Intelligence?

O campo é moderadamente concentrado, com as cinco maiores empresas controlando cerca de 45 a 50% da receita global.

Página atualizada pela última vez em: