Tamanho e Participação do Mercado de Materiais de Corrugação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

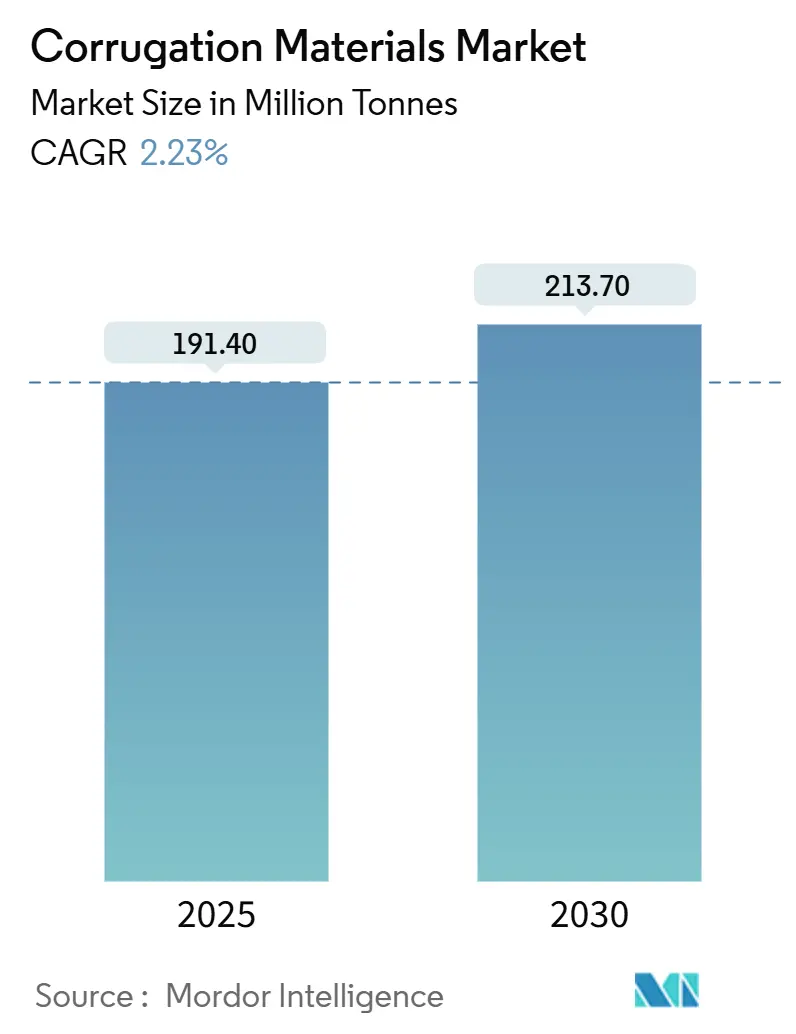

| Volume do Mercado (2025) | 191.40 Milhões de toneladas |

| Volume do Mercado (2030) | 213.70 Milhões de toneladas |

| Taxa de crescimento (2025 - 2030) | 2.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Materiais de Corrugação por Mordor Intelligence

O tamanho do mercado de materiais de corrugação atingiu 191,4 milhões de toneladas em 2025 e está previsto para alcançar 213,7 milhões de toneladas até 2030, avançando a um CAGR de 2,23% ao longo do período. Essa perspectiva é sustentada pelo crescimento do atendimento de pedidos de e-commerce, por mandatos mais rígidos de reciclabilidade e por uma mudança em toda a indústria de tonelagem de commodities para grades de engenharia de valor que equilibram a redução de peso com o desempenho. A Ásia-Pacífico permanece o motor da demanda graças à recuperação da manufatura e às melhorias na logística de comércio digital, enquanto Europa e América do Norte continuam a moldar as tendências globais de especificação por meio de legislação de sustentabilidade. A intensidade competitiva está aumentando à medida que produtores integrados adquirem players regionais para garantir fluxos de fibra e conhecimento em impressão digital. Inovações em micro-flauta, liners com barreira aprimorada e designs de papelão prontos para automação estão abrindo nichos premium que sustentam a resiliência de preços mesmo quando a volatilidade do papel recuperado comprime as margens. As credenciais de sustentabilidade agora influenciam a adjudicação de contratos, pois as principais marcas adotam metas climáticas baseadas em ciência e exigem circularidade verificável em toda a cadeia de suprimentos de embalagens.

Principais Conclusões do Relatório

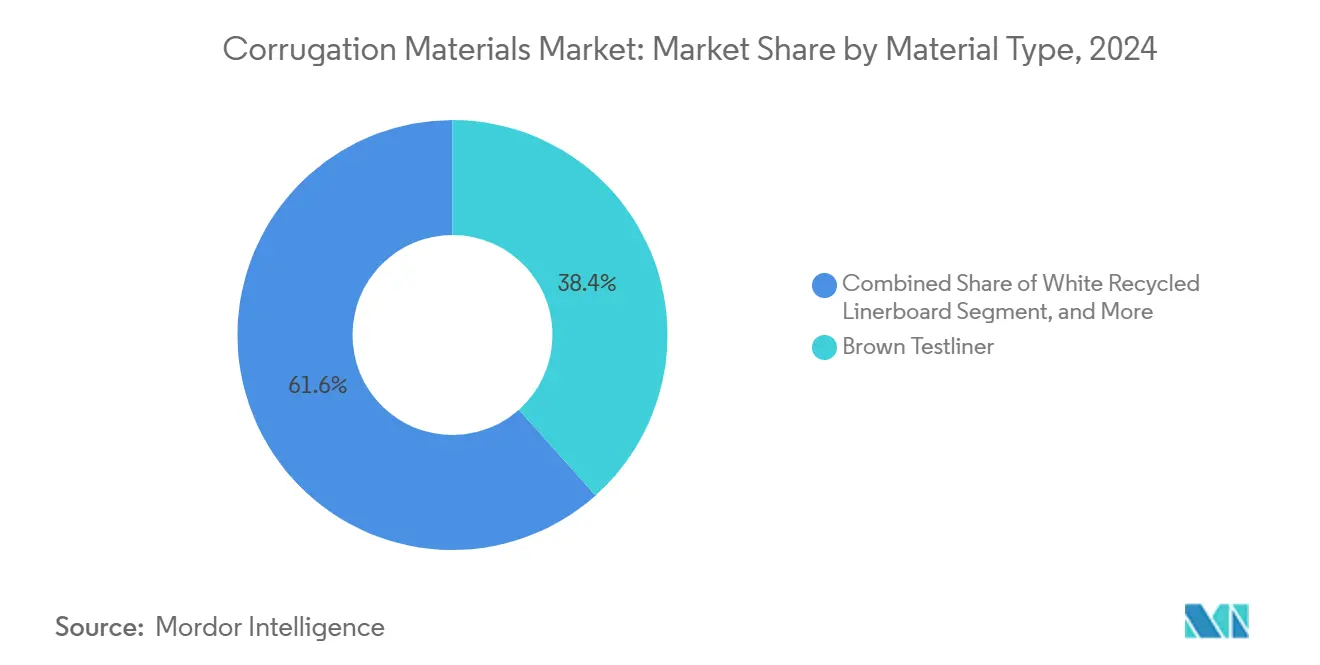

- Por tipo de material, o Testliner Marrom liderou com 38,42% de participação no mercado de materiais de corrugação em 2024.

- Por tipo de flauta, a Flauta C deteve 31,63% do tamanho do mercado de materiais de corrugação em 2024.

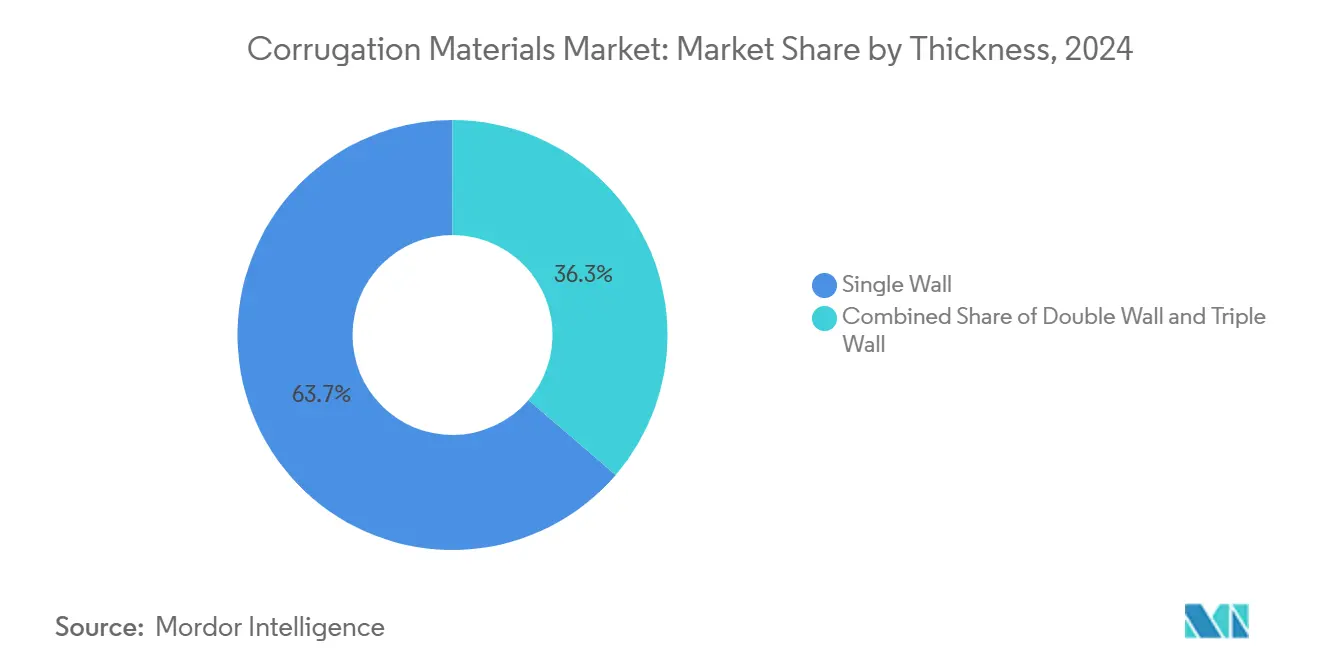

- Por espessura, a Parede Simples representou 63,72% de participação no tamanho do mercado de materiais de corrugação em 2024.

- Por uso final, o tamanho do mercado de materiais de corrugação para e-Commerce e Varejo está projetado para crescer a um CAGR de 5,46% entre 2025-2030.

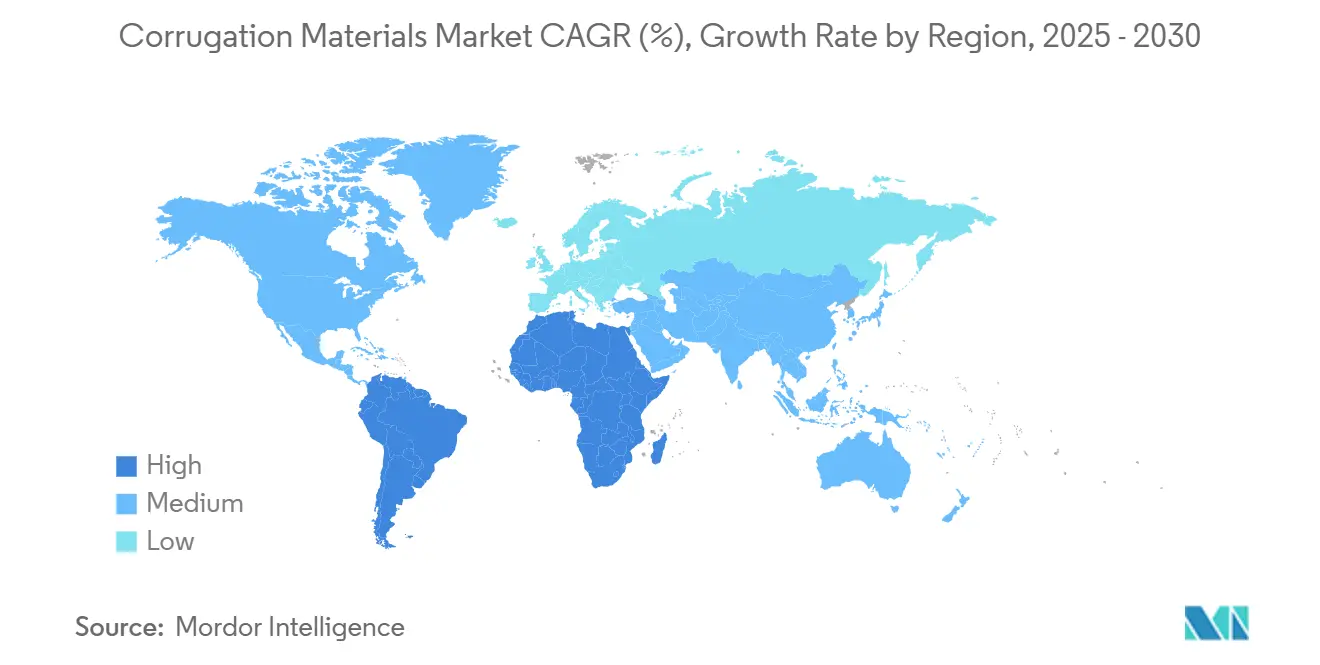

- Por geografia, o tamanho do mercado de materiais de corrugação para a Ásia-Pacífico está projetado para crescer a um CAGR de 5,03% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Materiais de Corrugação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do atendimento de pedidos de e-commerce pós-2025 | +0.8% | Global, América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de sustentabilidade e metas de reciclabilidade | +0.6% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Iniciativas de redução de peso para alimentos de grau alimentício | +0.4% | Global, mercados desenvolvidos primeiro | Médio prazo (2-4 anos) |

| Recuperação da produção industrial em mercados emergentes | +0.5% | Núcleo da Ásia-Pacífico, transbordamento para a América Latina | Curto prazo (≤ 2 anos) |

| Adoção de grades de flauta de alto desempenho e baixo peso de próxima geração | +0.3% | América do Norte e Europa, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Substratos corrugados prontos para impressão digital | +0.2% | Mercados premium globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Atendimento de Pedidos de E-commerce Pós-2025

O crescimento do envio de encomendas está remodelando a geometria da flauta, o gramatura do papelão e as demandas de superfície de impressão, à medida que as marcas otimizam os formatos de embalagem para pedidos por correspondência. A Packaging Corporation of America registrou um aumento de 2,5% no volume de remessas de papelão corrugado durante o primeiro trimestre de 2025, atribuindo o crescimento aos fluxos diretos ao consumidor. Entregas menores e mais frequentes exigem papelões que resistam à triagem automatizada, mas minimizem a fibra por embalagem, acelerando a adoção de micro-flauta que oferece maior resistência ao esmagamento nas bordas e gráficos vívidos. A Ásia-Pacífico permanece fundamental porque o e-commerce transfronteiriço está a caminho de atingir 6,4% do PIB global em 2025. As pressões de throughput resultantes estão obrigando os conversores a expandir as linhas de impressão digital que permitem a personalização em estágio tardio sem desacelerar os nós de atendimento. Os fornecedores de materiais capazes de fornecer substratos consistentes, leves e de alta imprimibilidade estão ganhando status de fornecedor preferencial em contratos omnicanal.

Mandatos de Sustentabilidade e Metas de Reciclabilidade

O pacote de economia circular da União Europeia e as leis de responsabilidade estendida do produtor em nível estadual dos Estados Unidos exigem conteúdo reciclado mínimo e relatórios transparentes de ciclo de vida, levando as fábricas a aumentar a integração de fibra recuperada. A WestRock agora reporta 97,8% de sua produção como reciclável ou reutilizável e alocou mais de USD 1 bilhão em iniciativas florestais que garantem a continuidade do fornecimento. Os proprietários de marcas multinacionais exigem embalagens harmonizadas entre regiões, de modo que as pressões de conformidade na Europa se propagam para a Ásia e a América Latina. Os prazos regulatórios favorecem as fábricas que podem verificar a cadeia de custódia e entregar liners de gramatura reduzida sem comprometer o desempenho das caixas. Consequentemente, a pesquisa em aditivos de resistência à fibra e refinamento de polpação se intensificou à medida que os produtores buscam reduzir a gramatura enquanto mantêm a resistência ao empilhamento.

Iniciativas de Redução de Peso para Alimentos de Grau Alimentício

As marcas nas categorias de alimentos refrigerados e em temperatura ambiente estão reduzindo o peso da embalagem secundária para diminuir as emissões de transporte e cumprir as metas baseadas em ciência. A aprovação da Agência de Alimentos e Medicamentos dos EUA de derivados avançados de celulose para contato com alimentos desbloqueia novas tecnologias de barreira que mantêm a gordura e a umidade afastadas. A Graphic Packaging gerou mais de USD 200 milhões em vendas relacionadas à inovação ao comercializar bandejas corrugadas com revestimento de barreira que substituem as embalagens plásticas do tipo clamshell. Os liners tolerantes à umidade estão ganhando preferência nos canais de produtos frescos, onde o fluxo de ar e o transporte de vapor d'água ditam a vida útil. As economias desenvolvidas lideram a adoção, mas os exportadores globais de alimentos estão seguindo o exemplo para cumprir as regulamentações dos mercados de destino. Os fornecedores que combinam a pureza da fibra virgem com a economia da fibra reciclada estão posicionados para ganhar acordos de fornecimento de vários anos.

Recuperação da Produção Industrial em Mercados Emergentes

A produção industrial na Ásia e Oceania (excluindo a China) cresceu 1,7% no segundo trimestre de 2024, impulsionando a necessidade downstream de contêineres de envio. A produção de meio corrugado da China cresceu 12,34% em 2021 para 26,85 milhões de toneladas. As importações de máquinas de embalagem do México subiram para USD 906 milhões em 2022, refletindo os influxos de capital no agronegócio e na relocalização próxima. Essa recuperação encurta as rotas de fornecimento e incentiva as conversões locais de papelão para reduzir os gastos com frete e as pegadas de gases de efeito estufa. Os fornecedores de materiais de corrugação estão acelerando a capacidade no Sudeste Asiático e no Norte do México para capturar a migração industrial de regiões de custo mais elevado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do papel recuperado e da polpa virgem | -0.4% | Global, regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Ameaça de substituição por plásticos e embalagens flexíveis | -0.3% | Global, nichos sensíveis ao custo | Médio prazo (2-4 anos) |

| Sobretaxas de frete e gargalos logísticos | -0.2% | Global, regiões dependentes do comércio | Curto prazo (≤ 2 anos) |

| Limitações de estresse hídrico em fábricas de polpa e corrugação | -0.2% | Áreas com escassez de água | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Papel Recuperado e da Polpa Virgem

O Índice de Preços ao Produtor para papelão reciclado atingiu 412,949 em março de 2025, enquanto o preço da polpa de madeira atingiu o pico de 219,835 em maio de 2024, sublinhando as oscilações de custo que corroem as margens dos conversores. A Smurfit WestRock sinalizou as despesas elevadas com fibra recuperada entre os principais fatores de pressão sobre os resultados do segundo trimestre de 2024. As regiões dependentes de importação enfrentam um risco cambial adicional ao fazer hedge de contratos, complicando o planejamento orçamentário. Os grandes players integrados absorvem melhor as turbulências porque os ciclos de reciclagem cativos reduzem a exposição. Os independentes menores recorrem a cláusulas de sobretaxa ou validade de cotação mais curta, o que por sua vez pressiona os relacionamentos com os clientes.

Ameaça de Substituição por Plásticos e Embalagens Flexíveis

As melhorias contínuas em polietileno monomaterial e filmes de alta barreira ameaçam o corrugado em SKUs sensíveis à umidade e de alta visibilidade. Embora o sentimento regulatório na Europa se incline para a fibra, os compradores orientados pelo custo em mercados emergentes ainda optam por sacos ou sachês que superam os preços das caixas em até 30%. Os fornecedores de corrugado, portanto, ampliam a pesquisa e desenvolvimento em liners com revestimento de barreira e amido estável à umidade para corresponder às métricas de desempenho. O fracasso em atender a esses parâmetros de referência arrisca a perda de volume para os plásticos precisamente nos segmentos de consumo de alto crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Conteúdo Reciclado Impulsiona a Inovação

O Testliner Marrom, com 38,42% de participação no mercado de materiais de corrugação em 2024, ancora o fornecimento global graças à vantagem de custo e à ampla compatibilidade com corrugadoras. O Liner Reciclado Branco apresenta um CAGR de 4,28%, refletindo a preferência dos proprietários de marcas por superfícies de alta impressão combinadas com credenciais de economia circular. O Liner de Fibra Virgem Branca mantém força de nicho em formatos de contato com alimentos onde a pureza supera o custo. O Kraftliner Marrom e a Flauta de Fibra Virgem atendem a expedidores industriais e de uso intensivo que toleram prêmios de preço pela resistência ao estouro. A Flauta Reciclada permanece o maior subsegmento de flauta, auxiliada por ganhos de qualidade que correspondem às grades virgens para métricas de esmagamento nas bordas e esmagamento plano. O tamanho do mercado de materiais de corrugação para Flauta Reciclada está definido para se ampliar à medida que as fábricas integradas atingem 93% de desempenho de reciclagem de aparas de papelão ondulado, isolando as cadeias de suprimentos contra a variabilidade da polpa virgem. Os produtores integrados aproveitam as redes de coleta em circuito fechado que garantem a matéria-prima e apoiam as metas de emissões.

As iniciativas de upcycling agora exploram a descoloração enzimática e a preservação do comprimento da fibra para desbloquear liners reciclados brancos de maior valor. Os conversores multinacionais padronizam em grades recicladas para limitar as discrepâncias regulatórias entre regiões, acelerando a convergência da demanda. Os produtores que escalam as químicas de branqueamento sem cloro poderiam reduzir o uso de energia e aumentar o brilho sem adicionar cloro. A diferenciação de materiais está, portanto, se inclinando da tonelagem de commodities para misturas de fibra de engenharia alinhadas com as especificações de impressão e barreira downstream.

Por Tipo de Flauta: As Micro-Flautas Ganham Tração

A Flauta C reteve 31,63% das remessas em 2024 ao equilibrar amortecimento, rigidez e economia de fibra. No entanto, as micro-flautas F e G estão previstas para crescer a um CAGR de 3,61% até 2030, pois as marcas de e-commerce, cosméticos e eletrônicos de consumo preferem perfis finos que se encaixam em estruturas automatizadas de separação e embalagem. O tamanho do mercado de materiais de corrugação para grades de micro-flauta está se expandindo porque os calibres finos reduzem as taxas de peso dimensional enquanto preservam a resistência ao esmagamento. A Flauta A domina os componentes de eletrodomésticos e industriais onde o preenchimento de vazios é importante, enquanto a Flauta E atende displays laminados litograficamente que exigem gráficos de grade offset. A Flauta B ocupa embalagens múltiplas de varejo que precisam de eficiência de espaço, mas amortecimento moderado.

As corrugadoras de médio porte são adaptadas com ranhuradores de alta velocidade e pré-aquecedores de precisão para limitar o ondulamento da flauta em calibres menores. A pesquisa e desenvolvimento da FEFCO em celulose nanofibrilada e reticulação de amido melhora a rigidez da micro-flauta, permitindo que os conversores reduzam a gramatura do papel e ainda assim alcancem desempenho equivalente. À medida que a impressão digital prolifera, a suavidade da flauta fina se torna um ativo de marca, reforçando a tendência de migração para longe dos tamanhos de flauta legados.

Por Espessura: A Dominância da Parede Simples Persiste

A Parede Simples comandou 63,72% da tonelagem global em 2024, pois atende à maioria dos limites de durabilidade de envio ao menor custo. O CAGR de 3,07% da Parede Dupla é impulsionado por cargas pesadas de e-commerce e usuários industriais que estão migrando para fibra a partir de caixas de madeira ou EPS. O tamanho do mercado de materiais de corrugação para papelão de Parede Dupla está projetado para crescer à medida que a automação exige empilhabilidade consistente. A Parede Tripla, embora de nicho, garante contratos na exportação especializada de maquinário e painéis de construção onde os critérios de teste de queda são rigorosos.

A automação nas linhas de embalagem recompensa o papelão que corre plano e quadrado; portanto, as fábricas investem em controles mais rígidos de perfil de umidade para aumentar os rendimentos de conversão. As grades de Parede Simples agora incorporam flauta de alta drenagem e liners de baixa gramatura para reduzir a massa sem perder a compressão. As variantes de Parede Dupla apresentam construções híbridas de micro-flauta sobre Flauta C para mesclar gráficos com núcleos estruturais robustos, ilustrando como a flexibilidade de design se estende pelas categorias de espessura.

Por Indústria de Uso Final: O E-commerce Remodela a Demanda

Alimentos e Bebidas reteve 46,31% de participação em 2024, testemunho do papel das caixas corrugadas na proteção de perecíveis enquanto oferecem espaço de exposição no varejo. Os pedidos de E-commerce e Varejo estão crescendo a um CAGR de 5,46%, sustentando a trajetória do tamanho do mercado de materiais de corrugação até 2030, à medida que os hábitos de entrega na porta do consumidor persistem. As remessas de eletrônicos de consumo adotam inserções recortadas e embrulhos de micro-flauta para apresentação dentro da caixa. Peças Industriais e Automotivas dependem de parede dupla e tripla de uso intensivo para proteger componentes de precisão. Os segmentos de Agricultura e Produtos Frescos optam por caixas respiráveis e revestidas que inibem a condensação durante os trânsitos em cadeia de frio. Os SKUs de cuidados pessoais querem gráficos de qualidade fotográfica, enquanto os pedidos de Saúde e Farmacêuticos exigem selos à prova de adulteração e rastreabilidade validada.

As estratégias de marca direta ao consumidor priorizam a estética de unboxing, levando os conversores a combinar tintas à base de água, vernizes e relevo em liners reciclados. As regulamentações de segurança alimentar impulsionam a demanda por tintas sem óleo mineral e revestimentos de barreira contra alérgenos certificados. Os fornecedores que combinam laboratórios de design com redes de distribuição global ganham parcerias de vários anos porque garantem consistência em todos os centros de atendimento regionais.

Análise Geográfica

O tamanho do mercado de materiais de corrugação da Ásia-Pacífico ultrapassou 97 milhões de toneladas em 2025 e provavelmente excederá 124 milhões de toneladas até 2030, impulsionado pelos volumes de exportação de eletrônicos e pelos centros de atendimento regionais. A China representa aproximadamente 47% do consumo regional, seguida pela Índia com 18%, mas a Indonésia e o Vietnã mostram os ganhos incrementais mais rápidos devido à relocalização próxima de calçados e vestuário. Os incentivos governamentais para importações de papel reciclado e isenções fiscais em novas corrugadoras aceleram as adições de capacidade, suavizando as cadeias de suprimentos que anteriormente dependiam de importações de liner.

A América do Norte consumiu 43 milhões de toneladas em 2025, com uma divisão equilibrada entre grandes players integrados e independentes de folhas. O e-commerce permanece a principal alavanca de crescimento; as previsões de volume de encomendas apontam para uma demanda de caixas de dois dígitos por pelo menos três anos. As marcas agora exigem construções resistentes a furtos em varandas e à prova de adulteração, levando os conversores a introduzir tiras de abertura ocultas e etiquetas RFID. As mudanças regulatórias em direção à responsabilidade estendida do produtor em estados como a Califórnia introduzem taxas de recuperação de custos que incentivam a otimização do conteúdo de fibra.

A Europa fica atrás da América do Norte em tonelagem, mas lidera a adoção de grades de alto teor reciclado. A participação do mercado de materiais de corrugação para liner reciclado na Europa supera 80% graças às robustas redes de coleta. O Sul e o Leste da Europa registraram uma demanda de caixas mais forte em 2024 do que os mercados ocidentais maduros, à medida que o crescimento de bens de consumo embalados superou o PIB. Os investimentos continuam na Polônia e na Turquia para plantas de folhas que abastecem os corredores de exportação regionais para a Alemanha e a França.

A América Latina atingiu 12 milhões de toneladas em 2025, impulsionada pelo agronegócio. Os exportadores mexicanos de tomate especificam papelão resistente à água para sobreviver ao choque da cadeia de frio entre a fazenda e os supermercados dos EUA. Os gigantes florestais do Brasil aproveitam as plantações certificadas pelo FSC para competir nas exportações de kraftliner de fibra virgem. Enquanto isso, os casos de uso do Oriente Médio e da África se concentram em alimentos processados e importações de bens de consumo de rápida movimentação embalados em caixas de parede simples enviadas da Ásia. Espera-se que o aumento da capacidade local de processamento de alimentos impulsione a adoção de micro-flauta para embalagens de lanches no varejo.

Cenário Competitivo

A capacidade global está moderadamente consolidada: os cinco maiores grupos detinham aproximadamente 45% das remessas em 2024, enquanto numerosas fábricas regionais e especializadas respondem pelo restante. A compra de USD 8,5 bilhões da DS Smith pela International Paper garantiu alcance europeu e ativos integrados de impressão digital. A Packaging Corporation of America comprou as fábricas de papelão para contêineres da Greif por USD 1,8 bilhão, adicionando 800.000 toneladas de produção de kraftliner em julho de 2025. A Smurfit WestRock fechou 500.000 toneladas de capacidade legada em 2025, redirecionando o capex para grades recicladas leves.

As vantagens competitivas derivam de ciclos integrados de fibra, revestimentos de barreira patenteados e grandes pegadas de conversão. A WestRock destaca que 60% de suas plantas de caixas agora operam linhas de colagem de alta automação, reduzindo o custo de mão de obra por unidade em 15%. A Mondi está investindo EUR 0,6 bilhão para expandir a capacidade de corrugado no Leste Europeu, apostando na relocalização próxima da montagem de bens de consumo duráveis [1]Mondi Group, "Resultados Intermediários do Grupo Mondi para o Primeiro Semestre de 2024," mondi.com. A estratégia da Billerud enfatiza papelão mais leve e mais resistente com o objetivo de substituir bandejas plásticas em restaurantes de serviço rápido [2]Billerud, "Dia dos Mercados de Capitais da Billerud 2024," billerud.com.

Os disruptores incluem recicladores especializados que produzem polpa descolorada de alto brilho e empresas de tecnologia que oferecem previsão de demanda baseada em inteligência artificial que reduz drasticamente os estoques. Os depósitos de patentes em filme de éster de celulose pela Eastman Chemical visam mesclar a rigidez do papel com a clareza do plástico [3]Google Patents, "Filme de Celulose e Éster de Celulose," patents.google.com . As negociações de contratos pesam cada vez mais as divulgações de pegada de carbono, incentivando as fábricas atrasadas a realizar conversões para energia renovável.

Líderes da Indústria de Materiais de Corrugação

International Paper Company

Mondi plc

Stora Enso Oyj

Smurfit WestRock plc

Oji Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Packaging Corporation of America concluiu a aquisição de USD 1,8 bilhão do negócio de papelão para contêineres da Greif, adicionando 800.000 toneladas de capacidade

- Maio de 2025: A Smurfit WestRock reportou vendas líquidas de USD 7,656 bilhões no primeiro trimestre e confirmou o fechamento de 500.000 toneladas de capacidade de papel na América do Norte

- Abril de 2025: A International Paper registrou USD 5,9 bilhões em vendas no primeiro trimestre após a aquisição da DS Smith e inaugurou uma sede europeia em Londres

- Dezembro de 2024: A Billerud detalhou seu foco em materiais de corrugação mais leves e mais resistentes durante seu Dia dos Mercados de Capitais

Escopo do Relatório Global do Mercado de Materiais de Corrugação

| Liner de Fibra Virgem Branca |

| Liner Reciclado Branco |

| Kraftliner Marrom |

| Testliner Marrom |

| Flauta de Fibra Virgem |

| Flauta Reciclada |

| Flauta A |

| Flauta B |

| Flauta C |

| Flauta E |

| Micro-Flautas F e G |

| Parede Simples |

| Parede Dupla |

| Parede Tripla |

| Alimentos e Bebidas |

| E-commerce e Varejo |

| Eletrônicos de Consumo |

| Peças Industriais e Automotivas |

| Agricultura e Produtos Frescos |

| Cuidados Pessoais e Bens Domésticos |

| Saúde e Farmacêuticos |

| Outras Indústrias de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Material | Liner de Fibra Virgem Branca | ||

| Liner Reciclado Branco | |||

| Kraftliner Marrom | |||

| Testliner Marrom | |||

| Flauta de Fibra Virgem | |||

| Flauta Reciclada | |||

| Por Tipo de Flauta | Flauta A | ||

| Flauta B | |||

| Flauta C | |||

| Flauta E | |||

| Micro-Flautas F e G | |||

| Por Espessura | Parede Simples | ||

| Parede Dupla | |||

| Parede Tripla | |||

| Por Indústria de Uso Final | Alimentos e Bebidas | ||

| E-commerce e Varejo | |||

| Eletrônicos de Consumo | |||

| Peças Industriais e Automotivas | |||

| Agricultura e Produtos Frescos | |||

| Cuidados Pessoais e Bens Domésticos | |||

| Saúde e Farmacêuticos | |||

| Outras Indústrias de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Indonésia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de materiais de corrugação em 2025?

O tamanho do mercado de materiais de corrugação é de 191,4 milhões de toneladas em 2025.

Qual é o CAGR previsto para materiais de corrugação de 2025 a 2030?

As remessas estão projetadas para crescer a um CAGR de 2,23% até 2030.

Qual região gera a maior demanda por materiais de corrugação?

A Ásia-Pacífico lidera com 51,27% do volume global em 2024 e está crescendo mais rapidamente até 2030.

Qual tipo de flauta está ganhando mais tração nas embalagens de e-commerce?

As micro-flautas F e G estão se expandindo a um CAGR de 3,61% porque atendem aos requisitos de redução de peso e imprimibilidade.

Por que os liners reciclados estão crescendo mais rápido do que os liners virgens?

Os mandatos de sustentabilidade e as metas de reciclabilidade das marcas estão impulsionando a adoção do Liner Reciclado Branco, atualmente o segmento de material de crescimento mais rápido.

Qual aquisição recente remodelou o cenário competitivo?

A aquisição de USD 8,5 bilhões da DS Smith pela International Paper expandiu sua presença europeia e capacidade de impressão digital.

Página atualizada pela última vez em: