Tamanho e Participação do Mercado de Biometria Sem Contato

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 31.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 77.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.43% CAGR |

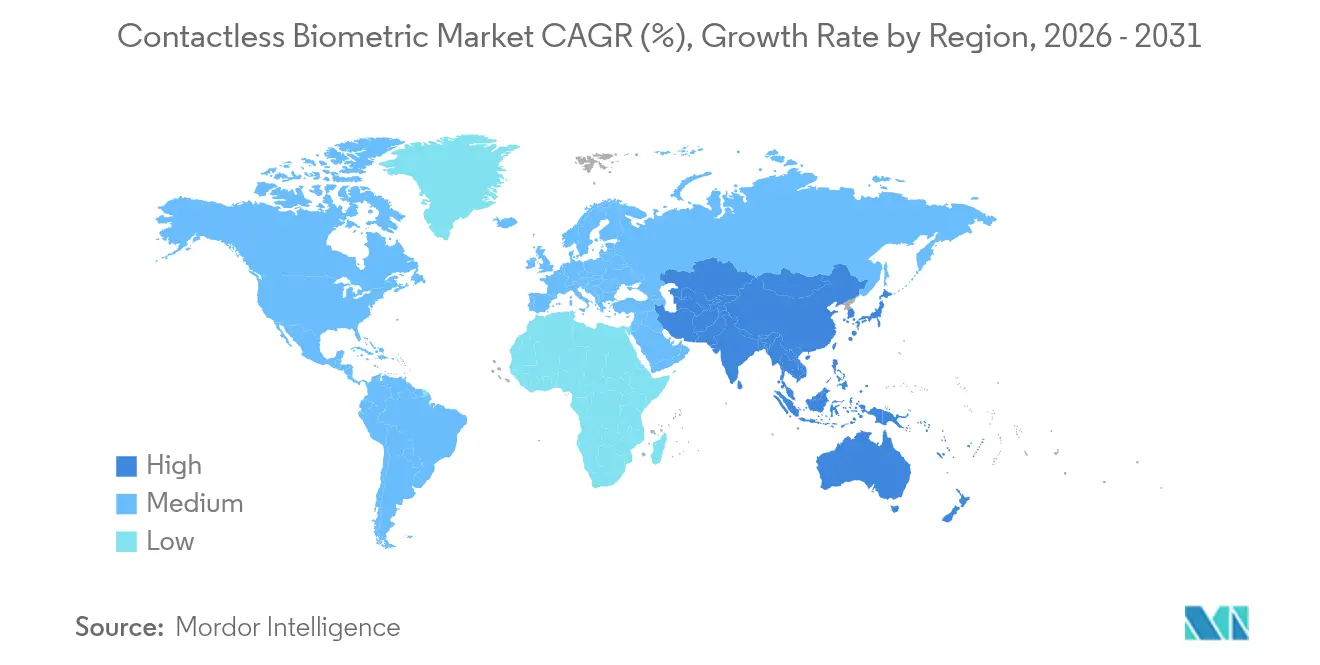

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biometria Sem Contato por Mordor Intelligence

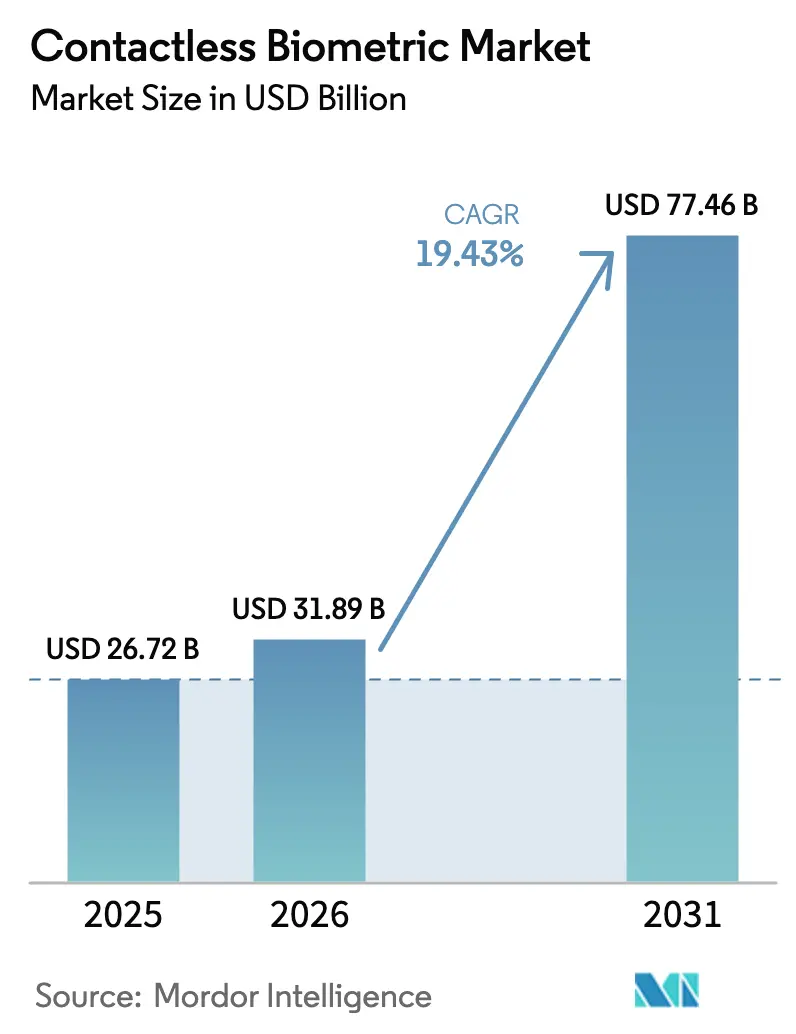

O tamanho do mercado de biometria sem contato deve crescer de USD 26,72 bilhões em 2025 para USD 31,89 bilhões em 2026 e está previsto para atingir USD 77,46 bilhões até 2031 a uma CAGR de 19,43% no período 2026-2031. A adoção se acelera à medida que agências públicas codificam mandatos de identidade digital, empresas migram de sistemas baseados em crachás e chips de IA de borda agora executam autenticação multimodal localmente com latência inferior a 100 milissegundos. Aeroportos, hospitais e grandes empregadores estão modernizando portões e quiosques para eliminar pontos de contato, enquanto fabricantes de smartphones embarcam módulos de reconhecimento facial 3D e impressão digital ultrassônica que normalizam a verificação sem contato no cotidiano. A escassez de componentes em sensores de tempo de voo está diminuindo após a entrada em operação de novas fábricas em 2025, mas o viés algorítmico permanece sob escrutínio, levando os fornecedores a lançar conjuntos de dados de treinamento equilibrados e APIs de mitigação de viés. A atividade de fusões e aquisições é intensa, pois os incumbentes buscam pilhas verticalmente integradas que agrupam sensores, algoritmos e software de orquestração, posicionando-se para ciclos de aquisição em pacote. Consequentemente, o mercado de biometria sem contato está evoluindo de soluções pontuais para ecossistemas de plataforma ancorados em arquiteturas de privacidade por design.

Principais Conclusões do Relatório

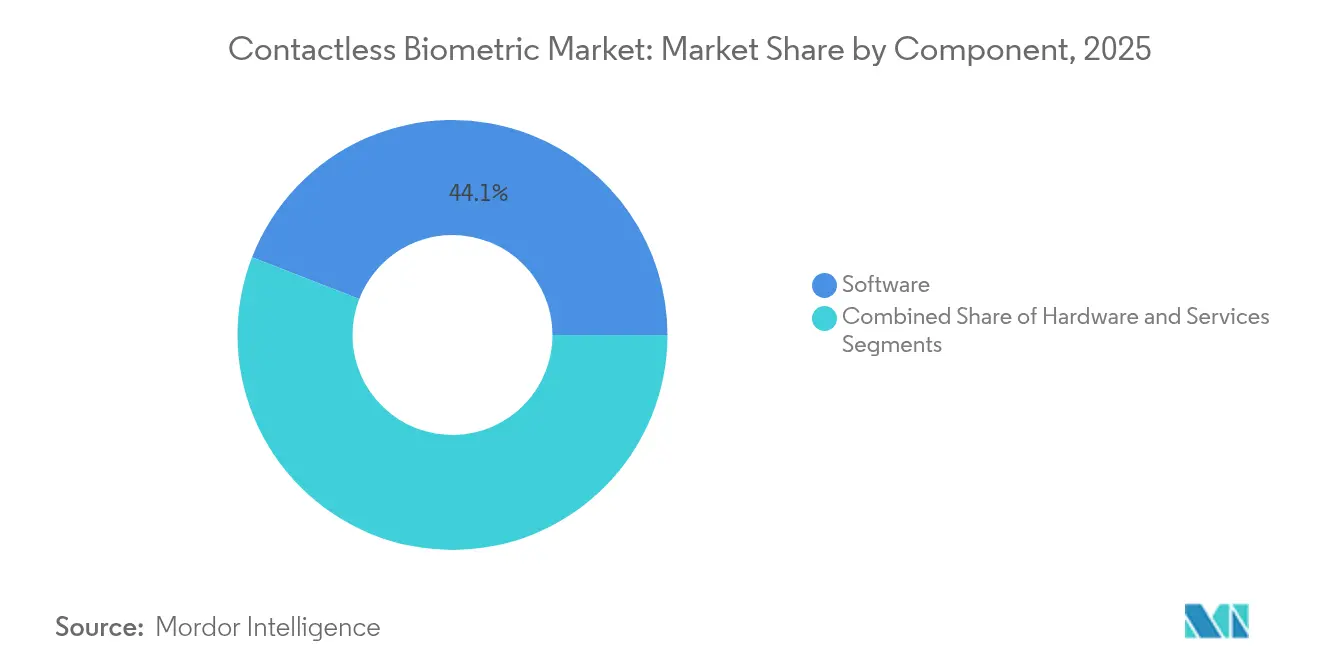

- Por componente, o software liderou com 44,12% de participação na receita do mercado de biometria sem contato em 2025; os serviços estão se expandindo mais rapidamente a uma CAGR de 20,2% até 2031.

- Por tecnologia, o reconhecimento facial capturou 37,65% da participação do mercado de biometria sem contato em 2025, enquanto o reconhecimento de íris está previsto para crescer a uma CAGR de 20,75% até 2031.

- Por aplicação, pagamentos e transações comandam uma CAGR de 21,08%, superando a base de receita estabelecida de 41,12% do controle de acesso.

- Por usuário final, a saúde registrou o maior crescimento projetado, com o tamanho do mercado de biometria sem contato do segmento esperado para crescer a uma CAGR de 20,15% até 2031.

- Por geografia, a Ásia-Pacífico registra o crescimento mais rápido a uma CAGR de 19,95%, mas a América do Norte reteve 35,74% da participação na receita do tamanho do mercado de biometria sem contato em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Biometria Sem Contato

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos governamentais de identidade digital acelerando o cadastramento sem contato | +4.2% | Global, com adoção antecipada na Austrália, UE e Coreia do Sul | Médio prazo (2-4 anos) |

| Implantação de portões eletrônicos em aeroportos impulsionando implantações de controle de fronteiras | +3.8% | América do Norte, Europa, núcleo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração de fabricantes de smartphones para desbloqueio facial 3D e impressões ultrassônicas no visor | +3.5% | Global, concentrado em centros de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Impulso do controle de infecções na saúde para identificação biométrica de pacientes | +2.9% | Global, com adoção acelerada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Aumento em cartões e carteiras de pagamento biométrico entre fintechs da Ásia-Pacífico | +2.7% | Núcleo da Ásia-Pacífico, expansão para a América Latina | Médio prazo (2-4 anos) |

| Fusão multimodal de IA de borda desbloqueando adoção em defesa e infraestrutura crítica | +2.1% | América do Norte, Europa, mercados de defesa selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais de Identidade Digital Acelerando o Cadastramento Sem Contato

Os marcos nacionais de identidade digital transformam o mercado de biometria sem contato ao converter atualizações opcionais em requisitos legais. A Lei de Identidade Digital da Austrália de 2024 especifica limites de detecção de vivacidade e resistência a falsificações, desencadeando aquisição imediata de cabines de cadastramento sem contato em agências federais.[1]Departamento de Finanças (Austrália), "Projeto de Lei de Identidade Digital Aprovado pelo Parlamento," finance.gov.au O Regulamento de Identidade Digital da UE obriga os estados-membros a emitir carteiras biométricas para cada cidadão até 2026, sustentado por financiamento piloto de EUR 46 milhões (USD 49,6 milhões). A Coreia do Sul emitiu 2,22 milhões de identidades móveis até março de 2025, integrando-as com a Samsung Wallet para aceitação pública-privada dupla. Coletivamente, esses mandatos incorporam demanda de longo ciclo no mercado de biometria sem contato e catalisam a padronização do ecossistema.

Implantação de Portões Eletrônicos em Aeroportos Impulsionando Implantações de Controle de Fronteiras

A retomada das viagens pressiona as agências de fronteira a substituir verificações manuais por faixas sem contato de alto fluxo. A Força de Fronteira do Reino Unido iniciou testes de portões eletrônicos com reconhecimento facial em 2024 para permitir entrada sem documentos, espelhando implantações anteriores em Singapura e Dubai. Os quiosques da NEC no Aeroporto de Haneda autenticam passageiros em movimento a até 100 por minuto, ilustrando a escalabilidade para aeroportos centrais. O impulso posiciona o mercado de biometria sem contato como infraestrutura indispensável para a mobilidade global.

Migração de Fabricantes de Smartphones para Desbloqueio Facial 3D e Impressões Ultrassônicas no Visor

O sensor de profundidade 63D da Samsung e os módulos de impressão digital ultrassônica associados elevam a segurança no dispositivo, sendo embarcados em modelos flagship montados no Sudeste Asiático. À medida que centenas de milhões de telefones adotam esses recursos anualmente, a familiaridade do consumidor com a verificação sem contato se converte em aceitação empresarial, ampliando a base endereçável do mercado de biometria sem contato.

Impulso do Controle de Infecções na Saúde para Identificação Biométrica de Pacientes

A implantação do PalmSecure da Fujitsu em hospitais de Hong Kong oferece precisão de correspondência de 99,9999% enquanto elimina o manuseio de cartões.[2]Samsung Electronic, "Estudo de Caso PalmSecure em Hospitais de Hong Kong," fujitsu.com Hospitais em todo o mundo institucionalizam fluxos de trabalho higiênicos introduzidos pela primeira vez durante a COVID-19, garantindo uma CAGR sustentada de 20,8% para a participação da saúde no mercado de biometria sem contato.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de privacidade do GDPR/CPRA sobre retenção de dados biométricos | -2.8% | Europa, Califórnia, com efeitos globais secundários | Médio prazo (2-4 anos) |

| Viés algorítmico — maior FAR/FRR em tons de pele mais escuros dificultando a adoção na África | -1.9% | África, com efeitos secundários em mercados diversos globalmente | Longo prazo (≥ 4 anos) |

| Testes de vivacidade resistentes a falsificações inflacionando custos de certificação | -1.6% | Global, com maior impacto em setores regulamentados | Curto prazo (≤ 2 anos) |

| Escassez de fornecimento de sensores ToF/IR elevando custos de lista de materiais | -1.4% | Global, concentrado nas cadeias de suprimentos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Privacidade do GDPR/CPRA sobre Retenção de Dados Biométricos

O GDPR do Reino Unido e a Lei de IA da UE classificam os identificadores biométricos como dados de categoria especial que exigem consentimento explícito e limitação de finalidade, forçando os fornecedores a redesenhar arquiteturas para correspondência no dispositivo e provas de conhecimento zero.[3]Gabinete do Comissário de Informação, "Orientação sobre Dados Biométricos: Reconhecimento," ico.org.uk A CPRA da Califórnia e a BIPA de Illinois expõem os varejistas a danos legais, levando várias redes dos EUA a pausar as implantações de análise facial. A sobrecarga de conformidade reduz a capacidade dos fornecedores menores de competir no mercado de biometria sem contato.

Viés Algorítmico — Maior FAR/FRR em Tons de Pele Mais Escuros Dificultando a Adoção na África

Estudos do NIST e do DHS confirmam distorções nas taxas de erro relacionadas à luminosidade da pele, gênero e idade, minando a confiança pública em regiões com demografias diversas. Governos africanos adiam algumas licitações do setor público até que os fornecedores certifiquem modelos com viés mitigado, moderando o crescimento regional do mercado de biometria sem contato.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância do Software Impulsiona a Integração

O software gerou 44,12% da receita de 2025, sublinhando sua centralidade na orquestração da fusão multimodal entre sensores. Os serviços estão previstos para crescer a 20,2% à medida que os integradores gerenciam o ajuste de algoritmos, a conformidade com a privacidade e o suporte ao ciclo de vida. O tamanho do mercado de biometria sem contato para software está projetado para atingir USD 34,58 bilhões até 2031, refletindo renovações sustentadas de licenças. Simultaneamente, as margens de hardware se comprimem à medida que os custos dos sensores de profundidade caem 18% ao ano. Contratos de SaaS a preço fixo e bibliotecas de inferência de borda criam receita recorrente, incentivando os fornecedores a agrupar software em acordos empresariais plurianuais no mercado de biometria sem contato.

A comoditização do hardware desloca a diferenciação para cima na cadeia, pressionando os fabricantes de equipamentos originais a investir em ecossistemas de SDK e portais para desenvolvedores. O conjunto Bio-IDiom da NEC integra módulos faciais, de íris, de voz e acústicos auriculares sob uma API unificada, permitindo que os clientes alternem modalidades sem necessidade de nova plataformação. As equipes de serviços então calibram iluminação no local, latência de rede e conjuntos de dados demográficos, um segmento de valor agregado que agora opera com margens de dois dígitos dentro do mercado de biometria sem contato.

Por Tecnologia: Reconhecimento Facial Lidera Apesar do Avanço da Íris

O reconhecimento facial manteve 37,65% de participação em 2025 graças às câmeras onipresentes e à alta aceitação dos usuários. As soluções de íris, no entanto, estão se expandindo a uma CAGR de 20,75% com base em ópticas de lente líquida que reduzem a profundidade do módulo para menos de 5 mm. Essa trajetória empurra o mercado de biometria sem contato em direção a designs multimodais em primeiro lugar, que fundem face e íris para uma probabilidade de falsa aceitação de 1 em 100 milhões.

A impressão digital sem contato permanece um nicho onde a higiene supera a precisão, enquanto a veia palmar ganha tração na saúde porque os padrões subdérmicos resistem à falsificação. Os fornecedores, portanto, posicionam mecanismos de fusão que pontuam cada modalidade e fornecem um limiar de confiança agregado, alinhando-se com os padrões de vivacidade ISO/IEC 30107. O mercado de biometria sem contato, consequentemente, recompensa os fornecedores que mantêm pipelines de inferência agnósticos em relação à modalidade.

Por Usuário Final: Setor Governamental Ancora a Expansão da Saúde

As agências governamentais detinham 30,05% da receita de 2025, sustentadas por reformas no controle de fronteiras e implantações de identidade nacional. A saúde está prevista para registrar uma CAGR de 20,15%, elevando sua participação no mercado de biometria sem contato de 12,10% em 2025 para 16,85% em 2031 à medida que os protocolos de controle de infecções se formalizam.

As implantações em serviços financeiros se estabilizam em crescimento de meados dos dois dígitos à medida que os cartões de pagamento biométrico passam de pilotos para emissão em massa. As remessas de eletrônicos de consumo superam todos os outros segmentos em termos de unidades, mas geram preços médios de venda mais baixos, compelindo os fabricantes de equipamentos originais a monetizar por meio de taxas de autenticação em lojas de aplicativos. Os operadores de transporte, particularmente as redes ferroviárias no Japão, incorporam portões de reconhecimento facial para reduzir os tempos de permanência durante os horários de pico, reforçando parcerias governamentais que repercutem em todo o mercado de biometria sem contato.

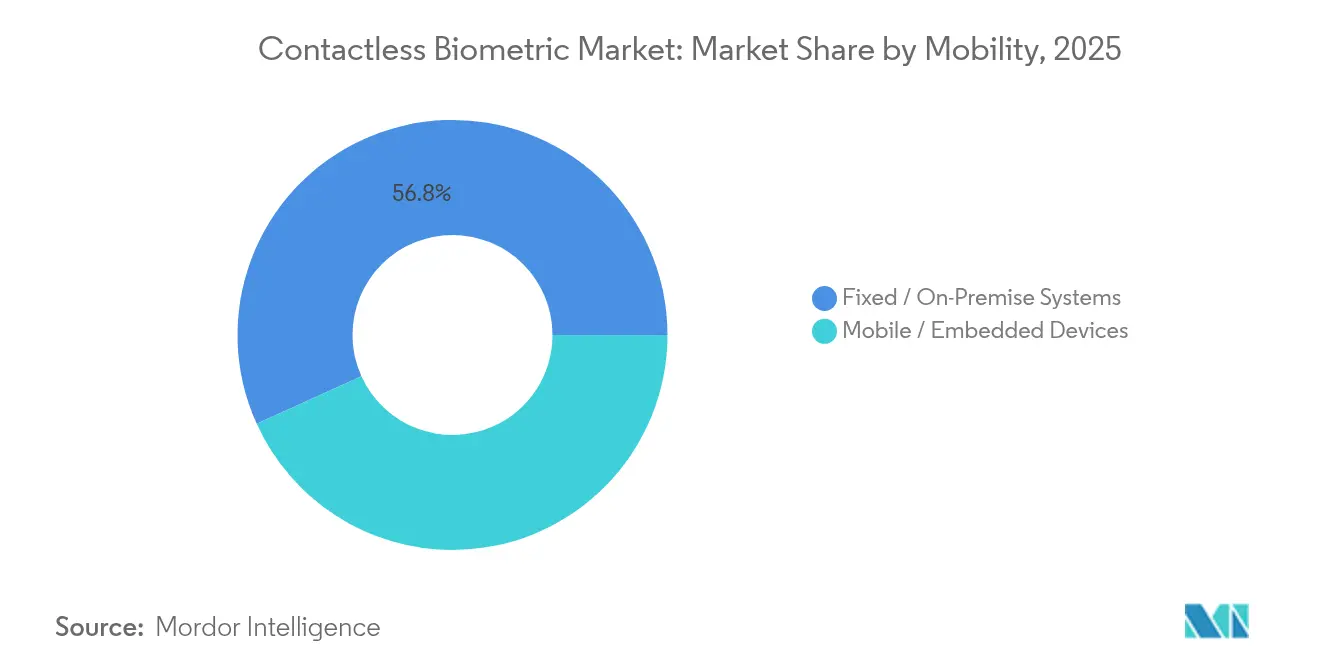

Por Mobilidade: Sistemas Fixos Dominam o Crescimento Móvel

As instalações fixas representaram 56,78% da receita de 2025, favorecidas por empresas que exigem iluminação controlada e orçamentos de energia. Os fatores de forma móveis e embarcados crescem a uma CAGR de 20,75% com base na proliferação de smartphones e processadores de nível automotivo. O tamanho do mercado de biometria sem contato para implementações móveis está projetado para se expandir de USD 11,55 bilhões em 2025 para USD 35,79 bilhões até 2031.

Os portões de passagem nas estações de metrô de Osaka autenticam 70 passageiros por minuto, provando que os sistemas fixos permanecerão o padrão ouro para fluxo ultraelevado. No entanto, as unidades de processamento neural de IA de borda dentro dos telefones agora executam verificações de vivacidade no dispositivo, permitindo que os comerciantes reduzam os custos de servidor. A encruzilhada entre a confiabilidade fixa e a ubiquidade móvel está estimulando arquiteturas híbridas onde os modelos cadastrados pelo usuário residem em elementos seguros e, em seguida, sincronizam com controladores de nível de instalação, ampliando ainda mais o mercado de biometria sem contato.

Por Aplicação: Base de Controle de Acesso Suporta Inovação em Pagamentos

O controle de acesso reteve 41,12% da receita em 2025, ancorado por campi corporativos e câmaras de segurança de data centers. Pagamentos e transações, no entanto, estão prontos para eclipsar o controle de ponto e frequência até 2028, avançando a uma CAGR de 21,08%. O tamanho do mercado de biometria sem contato para aplicações de pagamento está estimado em USD 15,94 bilhões em 2031, sustentado pelo plano da Mastercard de aposentar os números de cartão estáticos.

As implantações em aplicação da lei se estabilizam à medida que câmeras corporais ganham busca facial integrada para agentes de campo, alimentando consultas de correspondência de suspeitos para nós de borda locais. As aplicações de saúde harmonizam o controle de acesso com prontuários eletrônicos, permitindo que os clínicos recuperem prontuários por meio de leituras de veia palmar sem tocar em teclados. Essa convergência transforma o mercado de biometria sem contato de casos de uso isolados em uma espinha dorsal de identidade omnicanal.

Análise Geográfica

A América do Norte capturou 35,74% da receita de 2025, impulsionada pelas faixas biométricas da TSA em 22 aeroportos e subsídios federais que financiam testes de algoritmos. O mercado de biometria sem contato na região se beneficia de estatutos maduros de proteção de dados que definem critérios de aquisição, oferecendo aos incumbentes caminhos de certificação previsíveis. A Ásia-Pacífico, por outro lado, adiciona o maior volume absoluto de dólares até 2031, expandindo-se a uma CAGR de 19,95% com base na força das carteiras vinculadas ao Aadhaar da Índia e nos pilotos de e-CNY da China que incorporam verificação facial no ponto de venda.

A disciplina regulatória da Europa modera o crescimento, mas garante contratos plurianuais uma vez que os obstáculos de conformidade sejam superados. Os sistemas de entrada e saída em toda a UE, agora projetados para a primavera de 2025, canalizarão pedidos de alto volume para portões eletrônicos e kits de cadastramento móvel. A América Latina adota a biometria sem contato para ampliar a inclusão financeira; a rede PIX do Brasil testou verificações faciais para pagamentos instantâneos, sinalizando nova demanda fora dos orçamentos tradicionais de segurança. A adoção na África fica atrás devido a preocupações com viés e banda larga irregular, mas os planos de passaporte pan-africano poderiam liberar demanda reprimida, tornando o mercado de biometria sem contato um catalisador para a facilitação do comércio transfronteiriço.

Em todas as regiões, os governos canalizam fundos de recuperação pós-pandemia para infraestrutura digital, frequentemente estipulando residência doméstica de dados que favorece implantações de computação de borda. Os fornecedores que oferecem análises que preservam a privacidade, portanto, ganham vantagem à medida que as nuvens soberanas proliferam, sustentando a expansão do mercado de biometria sem contato.

Cenário Competitivo

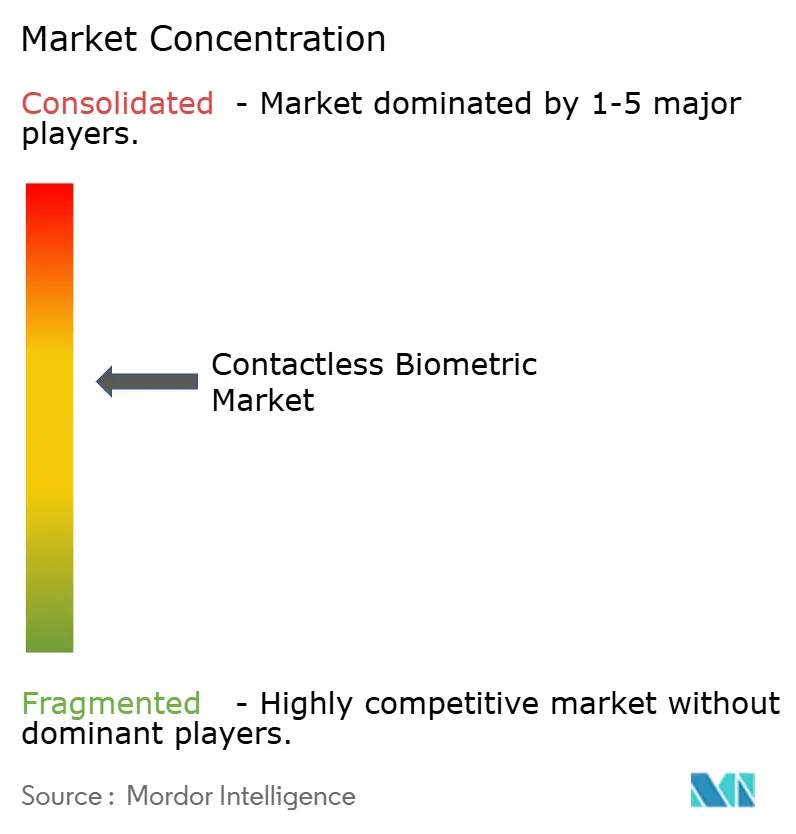

O mercado de biometria sem contato exibe concentração moderada: os cinco maiores fornecedores detêm coletivamente cerca de 42% da receita, merecendo uma pontuação de concentração de mercado de 6. A NEC lidera as tabelas de precisão do NIST com 99,88%, reforçando seu status de licitante preferencial para contratos de aviação. Idemia, Thales e Assa Abloy buscam lacunas no portfólio por meio de aquisições complementares; a aquisição da 3millID e da Third Millennium pela Assa Abloy integra hardware de portas com orquestração de identidade em nuvem, ilustrando a convergência da cadeia de valor. Samsung e Apple aproveitam os ecossistemas de dispositivos para semear a adoção do consumidor e, em seguida, licenciam APIs para bancos e operadores de transporte — uma estratégia de ecossistema que converte o alcance do hardware em taxas de autenticação recorrentes. Startups como a authID captam capital para se especializar em detecção de vivacidade baseada em IA que combate ameaças de deepfake, visando licenciar seus mecanismos para redes de cartões. A intensidade competitiva agora se desloca para kits de ferramentas de mitigação de viés e criptografia pós-quântica para proteger o armazenamento de modelos no futuro, diferenciadores que provavelmente remodelarão o mercado de biometria sem contato no próximo horizonte de planejamento.

Líderes do Setor de Biometria Sem Contato

Touchless Biometric Systems AG

IDEMIA SAS

nVIAsoft Corporation

Fujitsu Limited

NEC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Onsemi lançou sensores Hyperlux ID iToF que estendem a captura precisa de profundidade para 30 m, permitindo verificações de vivacidade passiva de maior alcance; os principais fabricantes de equipamentos originais garantem acordos de fornecimento de acesso antecipado para fortalecer seus roteiros de IA de borda.

- Março de 2025: A Coreia do Sul concluiu a implantação nacional de identidade móvel, incorporando segurança em blockchain e verificação biométrica; os bancos antecipam custos de KYC mais baixos e integração imediata de usuários.

- Fevereiro de 2025: A Mastercard iniciou uma migração gradual de números de 16 dígitos para checkout por token biométrico, posicionando sua rede como um trilho resistente a fraudes enquanto reduz a responsabilidade dos emissores.

- Janeiro de 2025: A Assa Abloy adquiriu a 3millID e a Third Millennium para aprofundar a pilha de leitores biométricos e middleware da HID, ilustrando uma estratégia de expansão horizontal em direção a soluções de acesso de ponta a ponta.

Escopo do Relatório Global do Mercado de Biometria Sem Contato

A biometria sem contato refere-se a uma tecnologia que permite a identificação e autenticação de indivíduos com base em suas características físicas ou comportamentais únicas, sem a necessidade de contato físico.

O mercado de biometria sem contato é segmentado por componente (hardware, software, serviços), por usuário final (governo, BFSI, eletrônicos de consumo, saúde, logística e transporte, outros usuários finais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware |

| Software |

| Serviços |

| Reconhecimento Facial |

| Reconhecimento de Íris |

| Impressão Digital Sem Contato |

| Reconhecimento de Voz |

| Palma e Veia |

| Fusão Multimodal |

| Sistemas Fixos / No Local |

| Dispositivos Móveis / Embarcados |

| Controle de Acesso |

| Pagamentos e Transações |

| Aplicação da Lei e Controle de Fronteiras |

| Controle de Ponto e Frequência |

| Identificação de Pacientes |

| Governo e Setor Público |

| BFSI |

| Eletrônicos de Consumo |

| Saúde |

| Transporte e Logística |

| Varejo e Comércio Eletrônico |

| Outros Setores Industriais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Países Nórdicos | |

| Alemanha | ||

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tecnologia | Reconhecimento Facial | ||

| Reconhecimento de Íris | |||

| Impressão Digital Sem Contato | |||

| Reconhecimento de Voz | |||

| Palma e Veia | |||

| Fusão Multimodal | |||

| Por Mobilidade | Sistemas Fixos / No Local | ||

| Dispositivos Móveis / Embarcados | |||

| Por Aplicação | Controle de Acesso | ||

| Pagamentos e Transações | |||

| Aplicação da Lei e Controle de Fronteiras | |||

| Controle de Ponto e Frequência | |||

| Identificação de Pacientes | |||

| Por Usuário Final | Governo e Setor Público | ||

| BFSI | |||

| Eletrônicos de Consumo | |||

| Saúde | |||

| Transporte e Logística | |||

| Varejo e Comércio Eletrônico | |||

| Outros Setores Industriais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Países Nórdicos | ||

| Alemanha | |||

| França | |||

| Reino Unido | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG | |

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de biometria sem contato até 2031?

O mercado está previsto para atingir USD 77,46 bilhões até 2031, refletindo uma CAGR de 19,43%.

Qual segmento está se expandindo mais rapidamente dentro do mercado de biometria sem contato?

Pagamentos e transações lideram com uma CAGR de 21,08% à medida que carteiras e cartões biométricos se expandem pela Ásia-Pacífico.

Como as regulamentações de privacidade estão influenciando as estratégias dos fornecedores?

O GDPR e a CPRA compelem os fornecedores a adotar processamento no dispositivo e fluxos de trabalho de minimização de dados, aumentando os custos de desenvolvimento, mas aumentando a confiança dos usuários.

Por que o viés algorítmico é considerado uma restrição?

Taxas de erro mais altas para tons de pele mais escuros minam a aceitação em regiões diversas, exigindo mitigação obrigatória de viés antes das implantações no setor público.

Página atualizada pela última vez em: