Tamanho e Participação do Mercado de Software de Estimativa de Construção

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

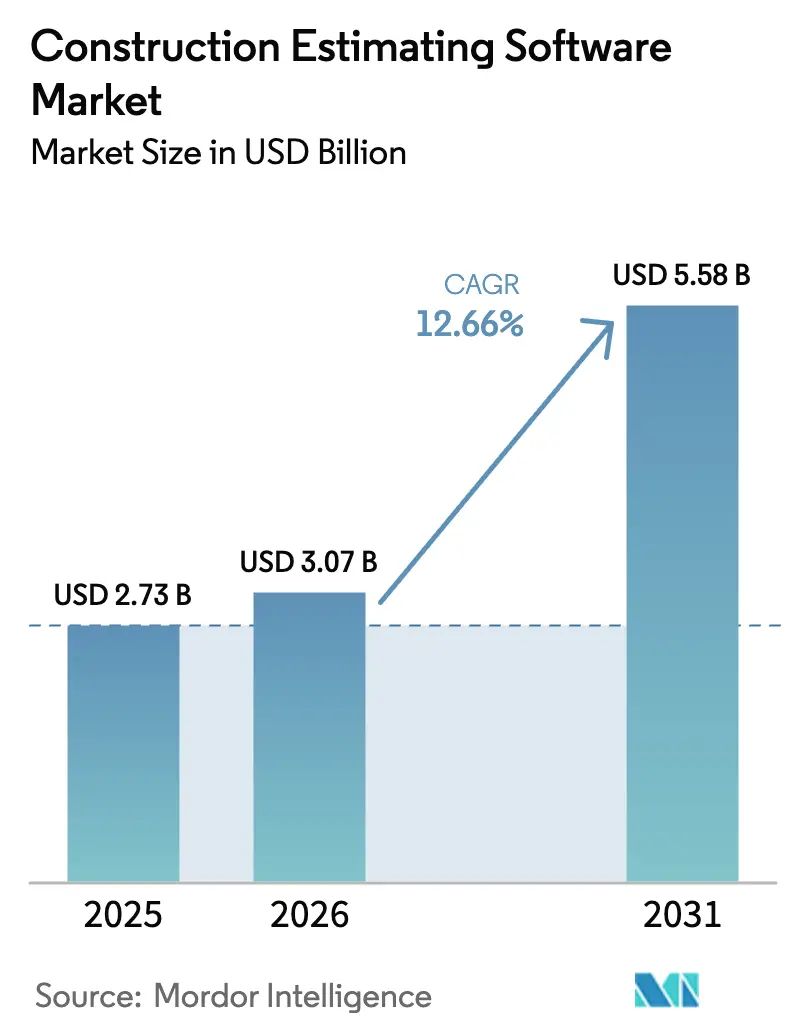

| Tamanho do Mercado (2026) | 3.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.66% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

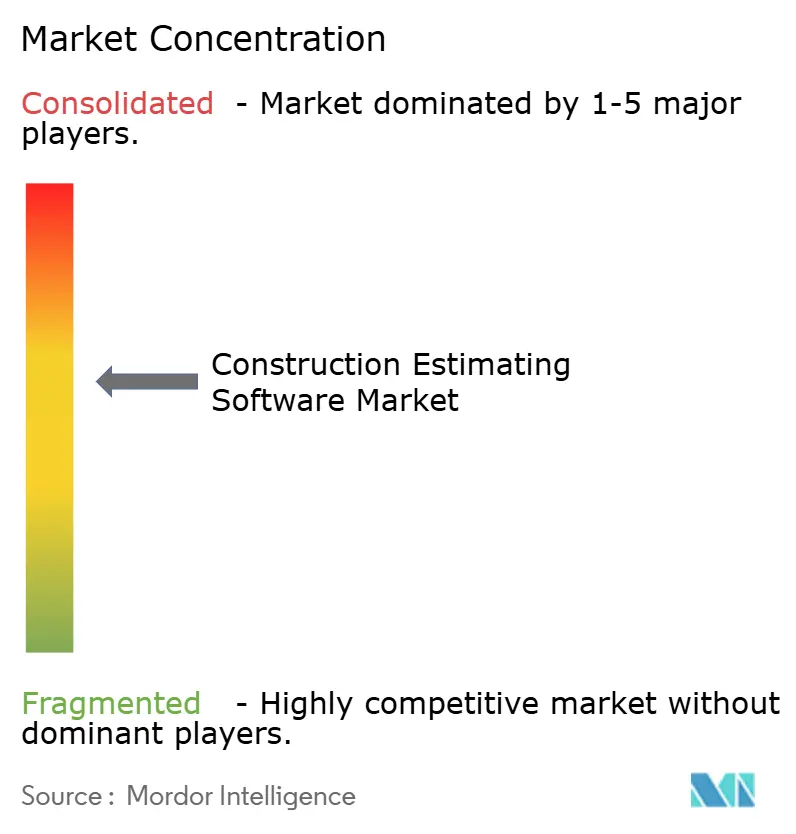

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Estimativa de Construção por Mordor Intelligence

O tamanho do mercado de software de estimativa de construção em 2026 é estimado em USD 3,07 bilhões, crescendo a partir do valor de 2025 de USD 2,73 bilhões, com projeções para 2031 indicando USD 5,58 bilhões, crescendo a um CAGR de 12,66% no período 2026-2031. A rápida digitalização na construção global, a crescente volatilidade dos preços de materiais e a redução do pool de mão de obra qualificada ampliam a necessidade de preparação de propostas precisa e rica em dados. As plataformas em nuvem sustentam essa expansão ao permitir que equipes de projetos distribuídas trabalhem a partir de uma única fonte de verdade, enquanto bibliotecas de custos com suporte de inteligência artificial elevam a precisão das previsões e reduzem os ciclos de proposta. Mandatos governamentais para registros digitais, maior adoção de BIM e novas necessidades de relatórios ESG sustentam ainda mais a demanda entre os segmentos de usuários. Os fornecedores respondem incorporando feeds de preços em tempo real, módulos de carbono e conectores BIM integrados, o que está remodelando a dinâmica competitiva dentro do mercado de software de estimativa de construção.

Principais Conclusões do Relatório

- Por implantação, as soluções em nuvem detinham 68,14% da participação do mercado de software de estimativa de construção em 2025 e têm previsão de crescimento a um CAGR de 11,18% até 2031.

- Por tipo de solução, os pacotes integrados de projetos representaram 27,05% do tamanho do mercado de software de estimativa de construção em 2025, registrando o CAGR mais rápido de 13,32% até 2031.

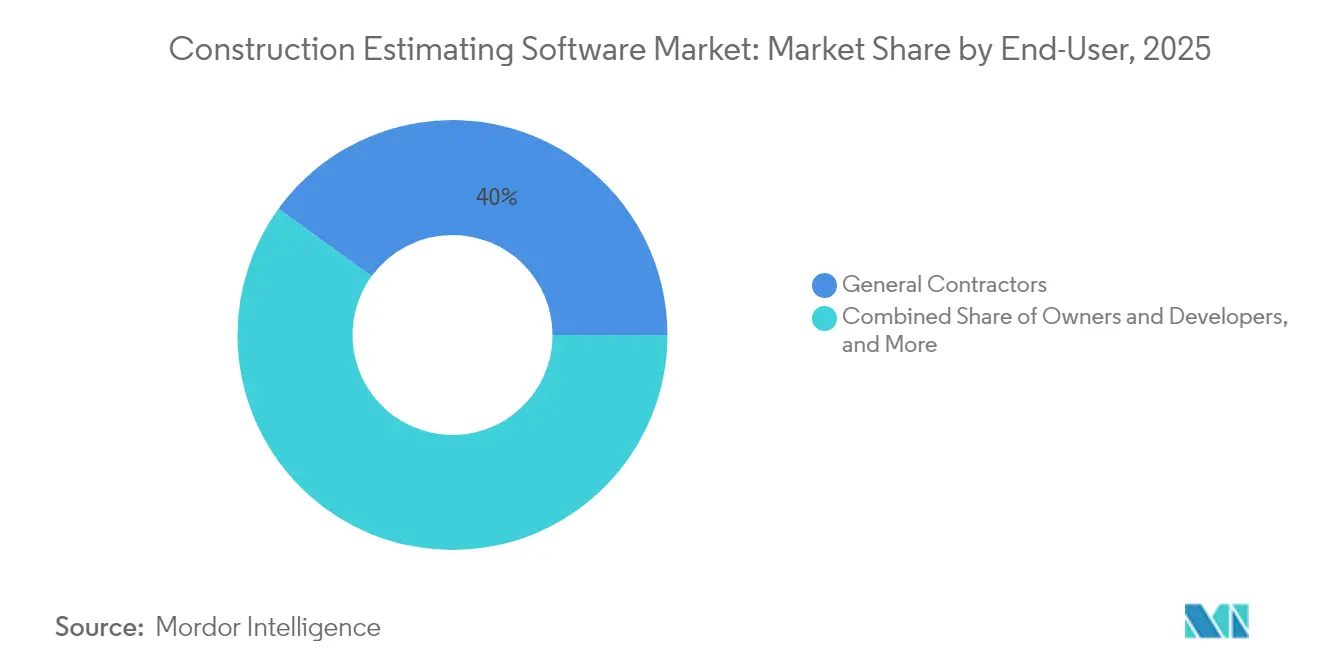

- Por usuário final, os empreiteiros gerais lideraram com 40,02% de participação na receita em 2025, enquanto os empreiteiros especializados/subempreiteiros registram o maior CAGR de 10,32% até 2031.

- Por porte de empresa, as grandes empresas capturaram 58,05% da receita de 2025, mas as pequenas e médias empresas expandem-se a um CAGR de 22,74% até 2031.

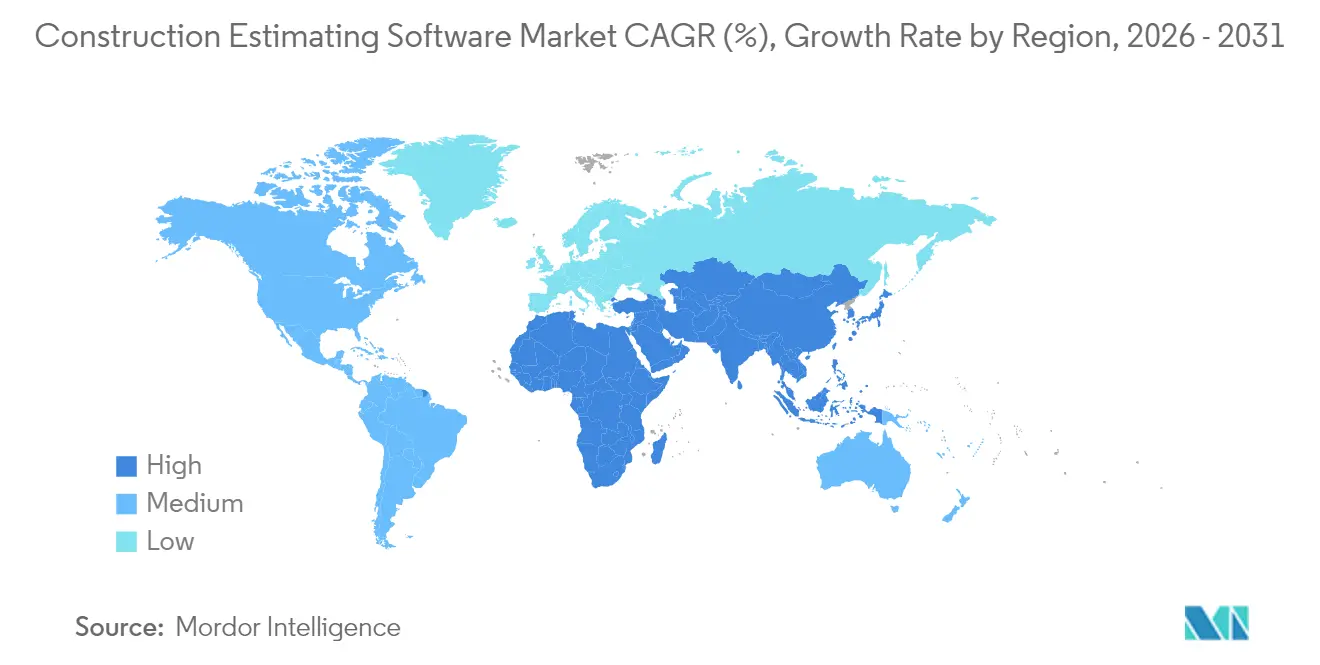

- Por geografia, a América do Norte manteve a maior participação de 30,98% em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 12,46% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Software de Estimativa de Construção

Análise de Impacto dos Fatores Determinantes*

| Fator Determinante | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração para plataformas de estimativa baseadas em nuvem | +2.8% | Global, mais forte na América do Norte e na UE | Médio prazo (2-4 anos) |

| Alta demanda por precisão no preço de propostas | +3.2% | Global, aguda na Ásia-Pacífico e na América do Norte | Curto prazo (≤ 2 anos) |

| Integração estreita com ecossistemas BIM | +2.1% | América do Norte e UE lideram, Ásia-Pacífico em ascensão | Longo prazo (≥ 4 anos) |

| Mandatos governamentais para registros digitais | +1.9% | América do Norte e UE, Ásia-Pacífico seletiva | Médio prazo (2-4 anos) |

| Bases de dados de custos regionais curadas por inteligência artificial | +1.4% | América do Norte e UE, depois global | Longo prazo (≥ 4 anos) |

| Módulos de estimativa ESG/carbono incorporado | +0.8% | UE lidera, América do Norte segue | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração para plataformas de estimativa baseadas em nuvem

Os empreiteiros valorizam atualizações contínuas, computação elástica para levantamentos de quantidades complexos e colaboração genuína em tempo real. O lançamento gratuito do ProjectSight pela Trimble em novembro de 2024, completo com automação por inteligência artificial, ilustra a crescente concorrência pela participação em nuvem [1]Trimble, "Trimble Expands Access to Advanced Construction Project. As barreiras persistentes envolvem certificação de cibersegurança e regras de soberania de dados que ainda favorecem modelos locais ou híbridos para projetos específicos do setor público.

Alta demanda por precisão no preço de propostas em meio à volatilidade dos custos de materiais

Os preços dos materiais oscilaram acentuadamente em 2024, levando os empreiteiros a priorizar ferramentas de precisão de propostas capazes de atualizações de banco de dados em tempo real e planejamento de cenários. As plataformas habilitadas por inteligência artificial agora entregam 85-90% de precisão na previsão de preços, reduzem o tempo de preparação de propostas em até 40% e ajudam as empresas a proteger margens estreitas. Os primeiros adotantes relatam a capacidade de modelar tendências de desempenho de fornecedores, inflação regional e restrições logísticas em minutos, fortalecendo a competitividade em ciclos de licitação de ritmo acelerado.

Integração estreita com ecossistemas BIM e de gestão de projetos

A extração de quantidades orientada por BIM substitui os métodos manuais em 2D e vincula a intenção de projeto diretamente ao custo. A Diretiva de Entrega Digital 2025 do PennDOT exige modelos 3D para projetos estaduais, acelerando a demanda por ferramentas de estimativa interoperáveis [2]Pennsylvania Department of Transportation, "Digital Delivery Directive 2025," penndot.pa.gov. A Autodesk Construction Cloud registrou USD 809 milhões em receita no primeiro trimestre do exercício fiscal de 2026, refletindo um salto anual de 20% sustentado por fluxos de trabalho de BIM para estimativa [3]Autodesk Inc., "Autodesk Announces Fiscal 2026 First Quarter Results," autodesk.com. Problemas persistentes de perda de dados IFC, no entanto, forçam os empreiteiros a validar a integridade do modelo, e os fornecedores correm para aprimorar conectores multiplataforma que garantem um único fio de dados desde o projeto até a aquisição.

Mandatos governamentais para registros digitais de construção

Os reguladores vinculam cada vez mais o financiamento à documentação digital. A Administração de Serviços Gerais dos EUA exige entregas BIM em cada marco federal. Separadamente, USD 16,6 milhões em subsídios federais concedidos a oito estados dos EUA para tecnologias digitais ressaltam o impulso do setor público. A conformidade gera demanda cativa por pacotes de estimativa certificados que integram padrões de cibersegurança como o CMMC, forçando os fornecedores a oferecer trilhas de dados prontas para auditoria, mantendo a facilidade de uso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas de interoperabilidade com ferramentas legadas | -1.8% | Global, mais aguda em mercados maduros | Médio prazo (2-4 anos) |

| Déficit de competências da força de trabalho em estimativa digital | -2.1% | Global, grave na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Preocupações com cibersegurança e soberania de dados | -1.2% | Global com nuances regulatórias regionais | Médio prazo (2-4 anos) |

| Limites de precisão da inteligência artificial para megaprojetos | -0.9% | Global, sentido em grandes programas de infraestrutura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de interoperabilidade com ferramentas legadas

O NIST estima que o setor de instalações de capital dos EUA perde bilhões anualmente devido à fraca interoperabilidade entre sistemas. As transferências IFC multiplataforma ainda perdem metadados de fase ou material, forçando retrabalho manual custoso. Quase 85% dos empreiteiros citam o fluxo de dados contínuo para pacotes de contabilidade e ERP como critério de compra, mas muitos ainda exportam e reinserem números, duplicando esforços e aumentando o risco de erros. As ineficiências resultantes moderam o impulso de crescimento do mercado de software de estimativa de construção, particularmente entre empresas que operam pilhas legadas personalizadas.

Déficit de competências da força de trabalho em estimativa digital

A escassez de talentos permanece aguda: 94% das empresas dos EUA relataram vagas em 2024, e 41% da força de trabalho pode se aposentar até 2031. As competências tecnológicas ficam mais para trás; 75% dos empreiteiros listam a proficiência digital como a principal barreira para a implantação de software, apesar de USD 1,6 bilhão investido em qualificação durante 2023. As PMEs sentem o aperto com mais intensidade porque carecem de orçamentos formais de treinamento, limitando a adoção de módulos avançados e desacelerando a expansão geral do mercado de software de estimativa de construção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A Dominância da Nuvem se Acelera

As plataformas em nuvem controlaram uma fatia dominante de 68,14% do mercado de software de estimativa de construção em 2025 e estão se expandindo a um CAGR de 11,18% até 2031. Esse impulso ilustra a ampla preferência por preços de assinatura e escalabilidade instantânea que libera os estimadores dos limites de hardware. O modelo também suporta atualizações automáticas, que fecham lacunas de segurança e adicionam novos recursos sem tempo de inatividade de TI. Os sistemas locais persistem em segmentos que devem satisfazer regras rigorosas de dados governamentais, mas as abordagens híbridas agora combinam cofres de dados locais com análises em nuvem para alcançar um equilíbrio entre conformidade e desempenho. Os fornecedores que dominam a orquestração híbrida ampliam sua base de clientes endereçável enquanto protegem o crescimento no mercado de software de estimativa de construção.

O aumento na nuvem também permite a captura contínua de dados de sensores de IoT em canteiros de obras, alimentando painéis de custos em tempo real. À medida que esses feeds enriquecem os modelos de inteligência artificial, a precisão das propostas melhora e o risco de ordens de mudança diminui. O setor de software de estimativa de construção está respondendo incorporando alertas preditivos nos painéis para que as equipes ajam antes que os excessos se materializem. Ao longo do horizonte de previsão, a penetração da nuvem está definida para empurrar as implantações legadas cliente-servidor para um status de nicho, especialmente à medida que a cobertura 5G e o processamento de borda reduzem a latência para grandes uploads de modelos.

Por Tipo de Solução: Pacotes Integrados Impulsionam a Consolidação

Os pacotes integrados de projetos detinham 27,05% de participação em 2025 e entregam o CAGR mais rápido de 13,32% até 2031. A tendência reflete a impaciência dos empreiteiros com soluções pontuais fragmentadas que exigem entrada de dados duplicada. Os pacotes completos combinam levantamento de quantidades, bases de dados de custos, gestão de propostas e controles de projetos por meio de um único acesso e um único modelo de dados, o que reduz as taxas de erro de entrada manual e acelera as aprovações. As bibliotecas de custos dentro desses pacotes são atualizadas diariamente usando feeds regionais, mantendo as propostas alinhadas com as condições de mercado e fortalecendo a fidelidade do mercado de software de estimativa de construção.

Os módulos de levantamento de quantidades e estimativa retêm a maior fatia de receita discreta, mas seu valor agora aumenta quando agrupados em pacotes que também gerenciam fluxos de trabalho de pagamento a jusante. A aquisição do Payapps pela Autodesk ilustra essa convergência e sinaliza como os controles de fluxo de caixa estão se tornando tão vitais quanto a precisão inicial da proposta. Como resultado, os novos entrantes se diferenciam por APIs abertas, permitindo que os clientes conectem as melhores ferramentas de contabilidade ou execução de campo a uma espinha dorsal de custeio unificada.

Por Usuário Final: Empreiteiros Especializados Abraçam a Transformação Digital

Os empreiteiros gerais lideraram a receita de 2025 com 40,02%, mas os empreiteiros especializados/subempreiteiros são o segmento de crescimento acelerado, avançando a um CAGR de 10,32%. A disseminação dos preços SaaS remove a barreira de capital que antes impedia empresas de menor porte de aproveitar análises de nível empresarial. Subempreiteiros de cobertura, elétrica e mecânica agora dependem de conjuntos orientados por inteligência artificial para calibrar propostas rapidamente para um alto volume de pequenos projetos, aproveitando a democratização do mercado de software de estimativa de construção.

Proprietários e incorporadores também estão adotando software de estimativa para verificar propostas de terceiros e analisar a viabilidade. Os gestores de custos aproveitam painéis de benchmarking de múltiplos projetos, enquanto os arquitetos referenciam módulos de carbono incorporados durante o projeto inicial. Essas expansões de casos de uso provam que o setor de software de estimativa de construção agora atende a toda a cadeia de valor, e não apenas a um único perfil de estimador.

Por Porte de Empresa: PMEs Lideram o Aumento de Adoção

As grandes empresas detinham 58,05% da receita de 2025, mas as PMEs registram um notável CAGR de 22,74% até 2031. Essa inclinação destaca como os ambientes de TI greenfield permitem que empresas menores contornem o bloqueio de sistemas legados e implantem pacotes em nuvem em semanas. Os fornecedores promovem planos iniciais, testes gratuitos e bibliotecas de modelos de baixo código que reduzem drasticamente os tempos de configuração. Consequentemente, o tamanho do mercado de software de estimativa de construção atribuível às PMEs está definido para crescer acentuadamente, reduzindo a divisão digital com os empreiteiros de primeiro nível.

As grandes empresas ainda utilizam integrações personalizadas que integram os resultados de estimativa em ERPs corporativos e painéis de risco, mas enfrentam obstáculos de gestão de mudanças organizacionais. CIOs progressistas estão formando equipes multifuncionais que combinam estimadores experientes com cientistas de dados para desbloquear valor de extensos arquivos históricos de custos. Com o tempo, os ciclos de insight resultantes devem aumentar a produtividade enquanto protegem a participação dos incumbentes no mercado de software de estimativa de construção.

Análise Geográfica

A América do Norte manteve 30,98% de participação em 2025, sustentada por ecossistemas de fornecedores maduros, mandatos BIM antecipados e financiamento governamental consistente para infraestrutura digital. Subsídios federais no valor de USD 16,6 milhões para oito estados dos EUA destacam o impulso contínuo, embora a escassez de competências restrinja o ritmo de implantação das plataformas. Canadá e México contribuem com crescimento estável à medida que os órgãos de compras públicas formalizam protocolos de documentação digital, reforçando a demanda regional por pacotes compatíveis no mercado de software de estimativa de construção.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 12,46% até 2031, impulsionada por grandes pipelines de infraestrutura na China, Índia e Indonésia. Os programas governamentais enfatizam cidades inteligentes e aquisições transparentes, tornando as soluções de estimativa em nuvem uma escolha prática para rastrear custos em desenvolvimentos de múltiplas fases. Os empreiteiros japoneses e sul-coreanos avançam no BIM 5D, exigindo integrações estreitas que cubram cronograma e custo em um modelo unificado. À medida que a penetração de smartphones aumenta, as interfaces mobile-first ganham preferência entre os engenheiros de campo, ampliando a base de usuários em todo o mercado de software de estimativa de construção.

A Europa registra crescimento estável auxiliado pelo uso obrigatório de BIM em projetos públicos e regras rígidas de relatórios de carbono. O ministério de transportes da Alemanha está implementando gradualmente o BIM completo para estradas e ferrovias federais, enquanto o Reino Unido visa uma entrega de projetos 50% mais rápida até 2025 sob sua estrutura BIM Nível 2. Os fornecedores correm para incorporar calculadoras de carbono incorporado, atendendo às necessidades de divulgação da taxonomia da UE. O sul da Europa e os países nórdicos seguem o exemplo, espelhando as melhores práticas que encurtam os ciclos de validação de licitações e mantêm os projetos transfronteiriços dentro do orçamento. O Oriente Médio e a África mostram demanda emergente, com os Emirados Árabes Unidos e a Arábia Saudita usando megaprojetos para atrair fornecedores globais que exigem plataformas unificadas de estimativa e aquisição em conformidade com as leis de dados locais.

Cenário Competitivo

O mercado de software de estimativa de construção é moderadamente consolidado, mas a atividade de fusões e aquisições continua a comprimir o campo. Líderes como a Procore ampliam capacidades de ponta a ponta, aproveitando 95% de retenção de receita bruta para venda cruzada de módulos adjacentes. A expansão da receita depende de inteligência artificial que prevê mudanças nos preços de materiais e sinaliza lacunas de escopo instantaneamente, transformando dados de custo em inteligência acionável.

Os players de médio porte se diferenciam por meio de profundidade em nichos verticais, como madeira pré-fabricada ou infraestrutura civil pesada, frequentemente se associando a especialistas em BIM para formar pacotes de co-marketing. A aliança da RIB Software com a 2050 Materials fornece métricas de carbono junto com dados de custo, atendendo a empreiteiros com foco em ESG. Tais parcerias criam fossos de dados difíceis de replicar por provedores genéricos, sustentando a tensão competitiva dentro do mercado de software de estimativa de construção.

As startups desafiam os incumbentes com fluxos de trabalho mobile-first e visualizadores 3D nativos de navegador que funcionam sem problemas em hardware modesto. Algumas se concentram em mercados emergentes onde a localização de idiomas e as bases de dados de custos regionais permanecem mal atendidas. Os incumbentes respondem com marketplaces de desenvolvedores, permitindo que terceiros criem complementos de nicho sobre plataformas estabelecidas. Ao longo do período de perspectiva, o sucesso dependerá da capacidade de harmonizar APIs abertas, estruturas de segurança robustas e análises preditivas, garantindo a fidelização de clientes sem sacrificar a interoperabilidade.

Líderes do Setor de Software de Estimativa de Construção

Procore Technologies, Inc.

Autodesk, Inc.

Oracle Corporation

Trimble Inc.

RIB Software

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Reconstruct recebeu investimento estratégico do Nemetschek Group para expandir gêmeos digitais de realidade visual orientados por inteligência artificial para gestão de ativos de capital.

- Fevereiro de 2025: A Kahua lançou uma plataforma de gestão de projetos centrada em ativos que reorganiza os dados de entrega em torno do desempenho de ativos a longo prazo.

- Dezembro de 2024: A Valsoft Corporation ampliou sua presença em software de construção ao adquirir a Buildsoft, sinalizando a continuidade da atividade de consolidação.

- Dezembro de 2024: A hsbcad garantiu investimento majoritário da Maguar Capital para acelerar o software de madeira pré-fabricada alinhado com as integrações do Autodesk Revit.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de software de estimativa de construção como aplicações licenciadas que convertem desenhos ou modelos BIM em levantamentos de quantidades, bases de dados de custos e propostas de licitação para projetos de edificação e infraestrutura, seja a solução hospedada na nuvem ou localmente.

Exclusão do escopo: modelos de planilhas independentes, pacotes genéricos de gestão de projetos sem motor de estimativa integrado e scripts internos pontuais permanecem fora desta análise.

Visão Geral da Segmentação

- Por Implantação

- Nuvem

- Local

- Por Tipo de Solução

- Levantamento de Quantidades e Estimativa

- Gestão de Propostas

- Bases de Dados de Custos e Análises

- Pacotes Integrados de Projetos

- Por Usuário Final

- Empreiteiros Gerais

- Empreiteiros Especializados/Subempreiteiros

- Proprietários e Incorporadores

- Arquitetos e Engenheiros

- Consultores de Custos/Gestores de Custos

- Por Porte de Empresa

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram gestores de custos, empreiteiros regionais, gerentes de produtos de software e revendedores em nuvem na América do Norte, Europa, Golfo Pérsico e Ásia-Pacífico. Pesquisas web curtas avaliaram a proporção de propostas preparadas digitalmente versus manualmente, refinando as taxas de adoção e os ciclos de atualização.

Pesquisa Secundária

Começamos com indicadores públicos como as tabelas de Construção Realizada do Censo dos EUA, licenças de construção do Eurostat e dados de investimento do Statistics Canada. Em seguida, combinamos esses dados com insights de entidades do setor da Associação de Empreiteiros Gerais dos EUA e do Instituto Chartered de Construção. A análise de patentes fornecida pela Questel sinalizou módulos emergentes de precificação por inteligência artificial, enquanto listas de preços de fornecedores e relatórios 10-K capturaram os custos médios por licença. Os arquivos de notícias da Dow Jones Factiva e os feeds de licitações da Tenders Info nos ajudaram a rastrear eventos de adoção em 35 países. As fontes listadas ilustram nossa abordagem; numerosos feeds adicionais apoiaram as verificações de dados.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo converte a produção nacional de construção em um pool de gastos, aplicando fatores de adoção e gasto por licença que variam por porte de empresa, tipo de implantação e região. Consolidações seletivas de fornecedores de licenças ativas fornecem uma verificação de baixo para cima que ajusta os totais. As principais variáveis incluem inícios residenciais versus não residenciais, penetração da nuvem, preço médio de assinatura, volume de licitações e participação de uso de BIM. Uma regressão multivariada apoiada por consenso de especialistas projeta os resultados de 2025-2030, e a análise de cenários testa sob pressão os choques de preços de materiais. As lacunas nos dados dos fornecedores são preenchidas com faixas de preços medianas capturadas durante as entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagem de variância, revisão de analista sênior e aprovação por pares. Os modelos são atualizados a cada ano, com atualizações intermediárias quando regulamentações, grandes fusões e aquisições ou oscilações de preços acima de cinco por cento acionam uma rodada de recontato. Uma varredura final antes da publicação garante que os clientes recebam a visão mais atualizada.

Por que a Base de Referência de Software de Estimativa de Construção da Mordor Intelligence Inspira Confiança

Os valores publicados frequentemente divergem porque as empresas selecionam diferentes escopos, premissas de preços e cadências de atualização. É aqui que a seleção disciplinada de variáveis e o trabalho de campo anual da Mordor Intelligence mantêm os números alinhados com a realidade.

As principais lacunas surgem quando outros editores omitem licenças locais, aplicam pontos de preço uniformes ou estendem CAGRs históricos sem novas entrevistas.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,73 B | ||

| USD 1,61 B | Consultoria Regional A | Conta apenas licenças de assinatura, ignora vendas locais |

| USD 1,56 B | Publicação Setorial B | Baseia-se em arquivos históricos, sem entrevistas atuais, fator de inflação único |

| USD 1,29 B (2024) | Associação do Setor C | Rastreia apenas licenças de empreiteiros, exclui usuários arquitetos e proprietários |

Esses contrastes mostram que nosso modelo combinado de cima para baixo, corroborado com consolidações de fornecedores e entrevistas anuais, fornece uma base de referência equilibrada e transparente que os tomadores de decisão podem replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de software de estimativa de construção?

O mercado é avaliado em USD 3,07 bilhões em 2026.

Com que rapidez o mercado de software de estimativa de construção deve crescer?

Está projetado para se expandir a um CAGR de 12,66%, atingindo USD 5,58 bilhões até 2031.

Qual modelo de implantação lidera o mercado?

A implantação em nuvem representa 68,14% da receita de 2025 e mantém o CAGR mais rápido de 11,18%.

Por que os empreiteiros especializados estão adotando software de estimativa rapidamente?

Os preços SaaS, a integração mais simples e a pressão competitiva impulsionam os empreiteiros especializados a digitalizar, dando a este segmento um CAGR de 10,32% até 2031.

Quais são as principais barreiras para uma adoção mais ampla do software?

As lacunas de interoperabilidade com ferramentas legadas e a escassez de estimadores com competências digitais permanecem as principais restrições.

Quais anos este Mercado de Software de Estimativa de Construção cobre e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Software de Estimativa de Construção foi estimado em USD 3,07 bilhões. O relatório cobre o tamanho histórico do Mercado de Software de Estimativa de Construção para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Software de Estimativa de Construção para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: