Marktgröße und Marktanteil für leitfähige Tinten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

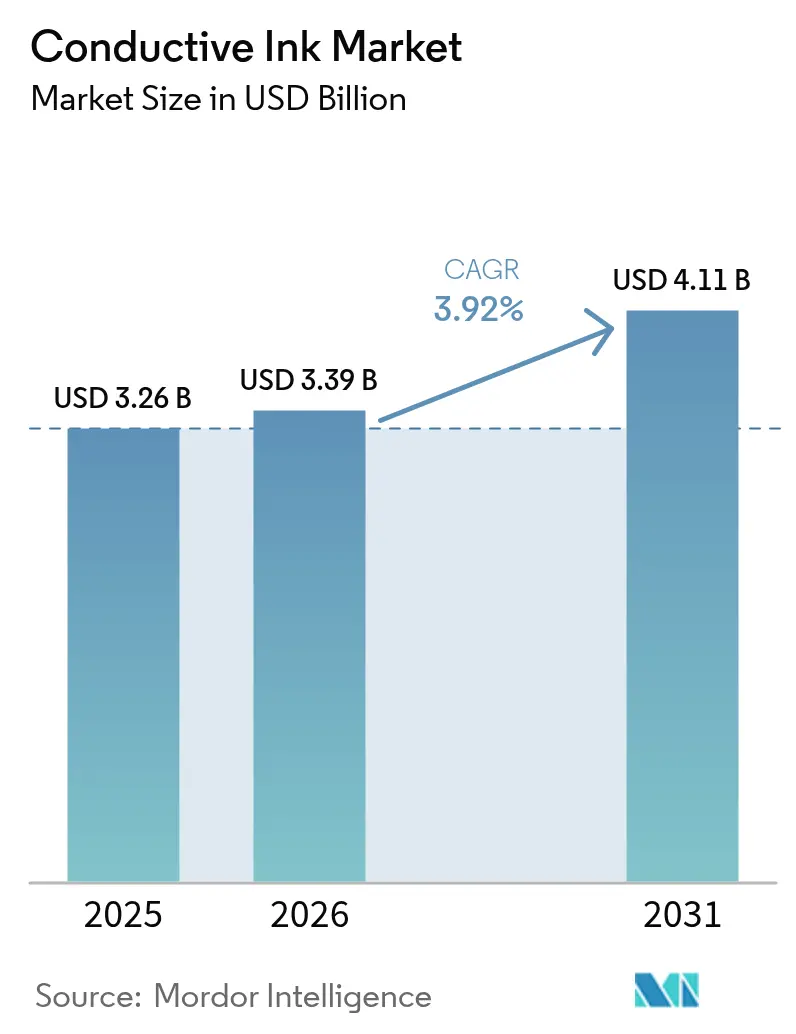

| Marktgröße (2026) | 3.39 Milliarden US-Dollar |

| Marktgröße (2031) | 4.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für leitfähige Tinten von Mordor Intelligence

Die Marktgröße für leitfähige Tinten wird im Jahr 2026 auf USD 3,39 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,26 Milliarden, mit Projektionen für 2031, die USD 4,11 Milliarden zeigen, und wächst mit einem CAGR von 3,92 % über den Zeitraum 2026–2031. Stabile Photovoltaiknachfrage, steigende Halbleitervolumina und der Aufstieg der flexiblen Elektronik tragen zu diesem moderaten Wachstumspfad bei. Auf Graphen basierende Formulierungen eröffnen neue Möglichkeiten, indem sie den Silberverbrauch reduzieren und gleichzeitig Flexibilitätsvorteile bieten. Die integrierten Lieferketten und Politiken zur erneuerbaren Energie im Asien-Pazifik-Raum halten die Region im Mittelpunkt der globalen Nachfrage. Inzwischen veranlasst die Kostenvolatilität bei Silber und Kupfer die Hersteller zur Umstellung auf hybride oder alternative Materialien, die dennoch die Zuverlässigkeitsziele erfüllen.

Wichtigste Erkenntnisse des Berichts

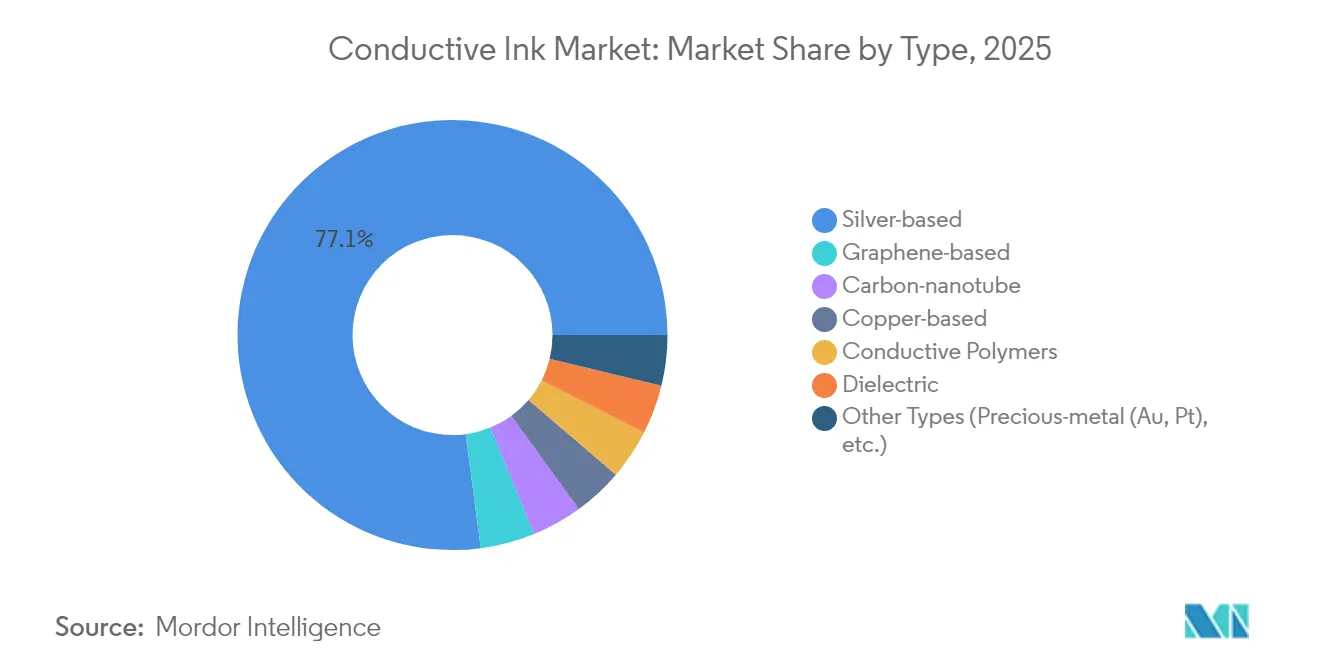

- Nach Typ führten silberbasierte Tinten im Jahr 2025 mit einem Marktanteil von 77,10 % bei leitfähigen Tinten; graphenbasierte Tinten verzeichnen bis 2031 den schnellsten CAGR von 4,88 %.

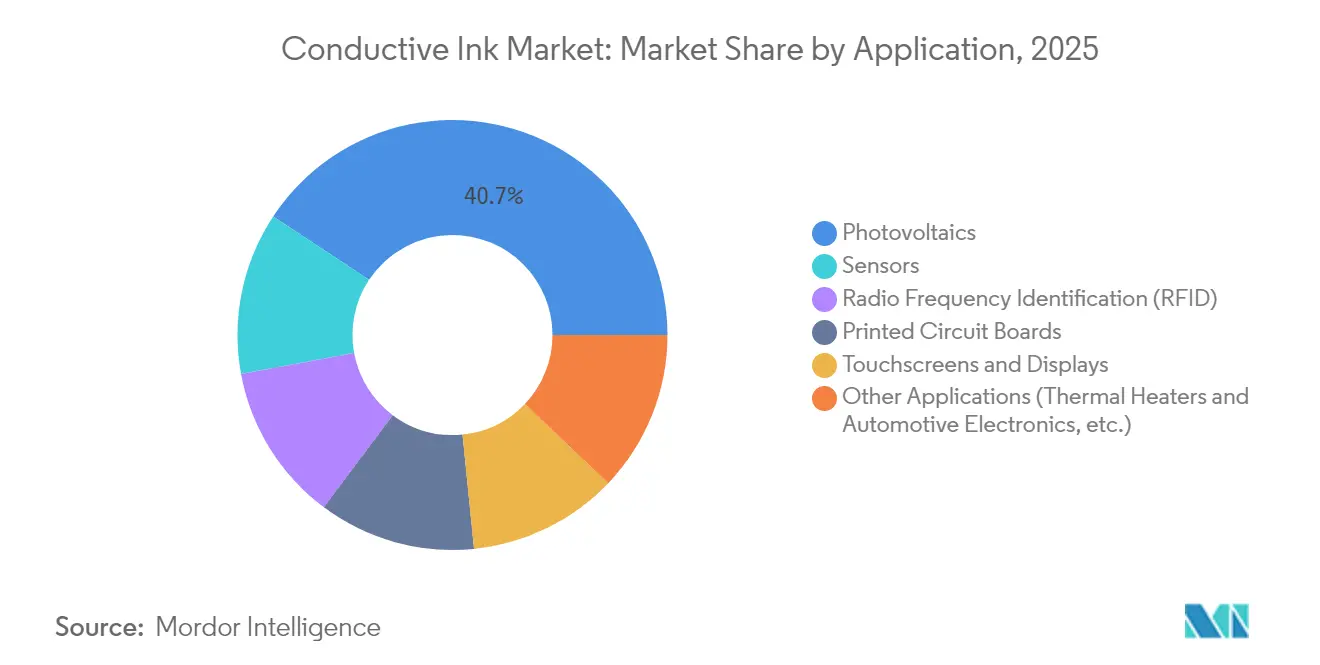

- Nach Anwendung erwirtschaftete die Photovoltaik im Jahr 2025 40,70 % des Umsatzes, während Sensoren bis 2031 den stärksten CAGR von 4,63 % aufweisen.

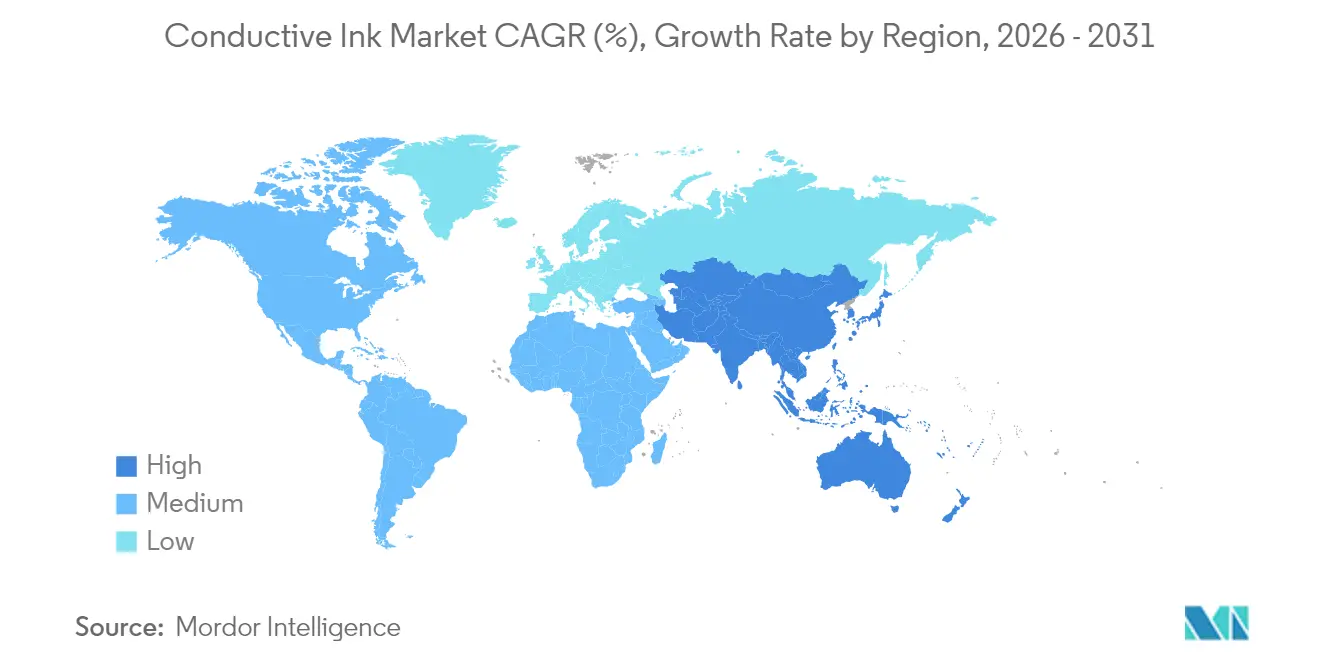

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Anteil von 45,20 % an der Marktgröße für leitfähige Tinten und bleibt mit einem CAGR von 4,58 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im Markt für leitfähige Tinten

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Installation von Solaranlagen | +1.20% | China, Indien, Naher Osten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Leiterplatten | +0.90% | Asien-Pazifik, Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Expansion von flexibler und tragbarer Elektronik | +0.80% | Nordamerika, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Umstieg der Automobilhersteller auf transparente Heizelemente aus Silbernanodraht | +0.60% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von Graphen/Silber-Hybrid-Tinten mit niedrigem Silbergehalt | +0.40% | Europa, Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Installation von Solaranlagen

Globale Solarausbauprogramme halten den Verbrauch von Silberpaste stetig steigend, mit 700 Millionen Unzen, die im Jahr 2024 verwendet wurden – ein Anstieg von 7 % gegenüber dem Vorjahr. Hocheffiziente N-Typ-Zellen sind auf dickere Silberfinger angewiesen, was den Tintenverbrauch pro Panel erhöht. Chinesische und indische Politiken, die großflächige Solaranlagen vorschreiben, verlängern die Nachfragepipeline bis 2030. Die Internationale Energieagentur gibt an, dass Solarenergie in diesem Jahrzehnt mehr als 60 % der erneuerbaren Kapazität hinzufügen wird[1]Internationale Energieagentur, "Erneuerbare Energien 2024," iea.org . Jedes zusätzliche Gigawatt führt daher zu einer erhöhten Nachfrage im Markt für leitfähige Tinten und stärkt das langfristige Wachstum.

Steigende Nachfrage nach Leiterplatten

Hochdichte Verbindungsplatten erfordern Feinliniendruck, den Silbertinten ermöglichen, und nordamerikanische Leiterplattenlieferungen stiegen im Februar 2025 um 11,3 % mit einem Auftrags-zu-Rechnungs-Verhältnis von 1,33. Die Kapazitätsverlagerung von China nach Thailand und Vietnam verbreitert die asiatisch-pazifische Fertigungsbasis. Die HDI-Expansion steht im Einklang mit dem Ziel des Marktes für leitfähige Tinten, Verlustwiderstände auf kleineren Leiterbahnen zu reduzieren. Schnelle Produktionszyklen profitieren ebenfalls von siebgedruckten Schaltkreisen, die Ätzschritte reduzieren. Da die Nachfrage das Angebot weiterhin übersteigt, sichern sich Tintenhersteller Mehrjahresverträge mit Leiterplattenherstellern.

Expansion von flexibler und tragbarer Elektronik

Wearables benötigen Tinten, die sich dehnen, aber dennoch Leitfähigkeit behalten. Wissenschaftliche Studien berichten von leitfähigen Polymeren, die elektrische Pfade unter wiederholtem Biegen intakt halten[2]MDPI, "Leitfähige Polymere für flexible Elektronik," mdpi.com . Druckverfahren wie Tintenstrahldruck und Siebdruck senken die Herstellungskosten für intelligente Textilien und flexible Superkondensatoren. KI-gestützte Gesundheits-Tracker sind über diese Schaltkreise verbunden und erhöhen das Volumen im Markt für leitfähige Tinten. Der Trend reicht über die Unterhaltungselektronik hinaus in die Bereiche Soft-Robotik und biomedizinische Pflaster, von denen jeder maßgeschneiderte Tintenchemien hervorbringt.

Umstieg der Automobilhersteller auf transparente Heizelemente aus Silbernanodraht

Automobilerstausrüster ersetzen opake Gitter durch transparente Heizelemente, die den Effizienz- und Designzielen von Elektrofahrzeugen entsprechen. DuPonts Activegrid-Tinte erzielt eine Transmission von 93 %, während sie bei Haltbarkeitstests unter 20 Ω/sq bleibt. Qualifizierungszeiträume von drei bis fünf Jahren bedeuten, dass bereits initiierte Programme vor 2030 die Massenproduktion erreichen werden. Transparente Heizelemente erscheinen auch in Sensoren für fortschrittliche Fahrerassistenzsysteme, was die Stückzahlnachfrage multipliziert. Das Automobilsegment wächst damit von einer Nische zu einem beträchtlichen Anteil am Markt für leitfähige Tinten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Silber- und Kupferpreise | -0.80% | Global | Kurzfristig (≤2 Jahre) |

| Oxidations- und Zuverlässigkeitsprobleme bei kupferbasierten Tinten | -0.50% | Global | Mittelfristig (2–4 Jahre) |

| Durchsatzbeschränkungen bei Rolle-zu-Rolle-Prozessen für Graphentinten | -0.30% | Global | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Oxidations- und Zuverlässigkeitsprobleme bei kupferbasierten Tinten

Kupfernanopartikel oxidieren schnell und erzeugen Widerstandsschichten, die die Schaltkreisleistung beeinträchtigen. Polymerbeschichtungen reduzieren die Oxidation, erhöhen jedoch die Viskosität und die Druckkomplexität. Fortschrittliche Binder können einen spezifischen Widerstand von 158 µΩ·cm erreichen, erfordern jedoch inerte Rückflussöfen, die die Investitionskosten erhöhen. Diese Verarbeitungsbelastungen begrenzen die Durchdringung von Kupfer bei hochzuverlässigen Produkten wie medizinischen Sensoren oder Luftfahrtschaltkreisen und halten Silber trotz seines Aufpreises vorne.

Durchsatzbeschränkungen bei Rolle-zu-Rolle-Prozessen für Graphentinten

Aktuelle CVD-Linien erreichen bei etwa 1 m/min ihre Grenzen, bevor die Graphenqualität nachlässt[3]Materials Research Society, "Rolle-zu-Rolle-CVD-Graphen," mrs.org . Schnellere Durchläufe erzeugen kleinere Kristalldomänen und reduzieren die Trägerbeweglichkeit. Das GRAFOL-Programm investierte 10,5 Millionen EUR, um diese Lücke zu schließen, doch kommerziell hoher Durchsatz ist noch Jahre entfernt. Der Engpass schränkt die Nutzung von Graphen auf hochwertige Nischen ein, bei denen der Preis einen langsameren Ausstoß toleriert. Bis die Produktion skaliert, wird der größte Teil des Marktes für leitfähige Tinten an metallbasierten Systemen festhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Silber steht vor Grapheninnovation

Silberformulierungen lieferten im Jahr 2025 77,10 % des Marktes für leitfähige Tinten und unterstreichen damit ihre unübertroffene Leitfähigkeit für Photovoltaik und Leiterplatten. Graphenbasierte Tinten, die heute noch kleiner sind, wachsen mit einem CAGR von 4,88 %, da sie Kostenentlastung und Flexibilitätsvorteile bieten. Hybrid-Graphen-Silber-Mischungen überbrücken die Leistungslücke und erleichtern den Übergang weg von reinen Silberpasten. Kupferbahnen bleiben aufgrund der Oxidation auf kostengünstige Elektronik beschränkt, da Schutzchemikalien die Prozessschritte erhöhen. Kohlenstoffnanoröhren und leitfähige Polymerklassen bedienen dehnbare, chemisch beständige Nischen wie elektronische Textilien und Bio-Pflaster.

Der Kommerzialisierungsschub hebt auch dielektrische Tinten an, die durch die Isolierung benachbarter Leiterbahnen Mehrschichtarchitekturen ermöglichen. Wasserbasierte Graphenformulierungen, die sich einer Leitfähigkeit von 1,5 × 10⁴ S/m nähern, stellen Silber in Sensoren in Frage, die einen moderaten Widerstand tolerieren können. Edelmetallformulierungen auf Basis von Gold und Platin bleiben Luft- und Raumfahrtanwendungen oder implantierbaren Geräten vorbehalten, bei denen die Kosten hinter der missionskritischen Zuverlässigkeit zurücktreten. Insgesamt bestimmt die Leistung, nicht der Preis allein, die Auswahl und sichert Silbers Führung, während Alternativen den breiteren Markt für leitfähige Tinten vergrößern.

Nach Anwendung: Führungsposition der Photovoltaik treibt Sensorinnovation an

Photovoltaik machte im Jahr 2025 40,70 % der Marktgröße für leitfähige Tinten aus, da jeder N-Typ-Wafer nun dickere Silberfinger trägt, um höhere Zellwirkungsgrade zu erzielen. Der IoT-Ausbau macht Sensoren zum am schnellsten wachsenden Anwendungsfall, der bis 2031 mit einem CAGR von 4,63 % voranschreitet, da Gesundheitspflaster und Industriemonitore kleiner und flexibler werden. RFID-Tags halten die inkrementelle Nachfrage durch die Digitalisierung der Logistik aufrecht, während Touchscreens bei der Smartphone-Sättigung eine Plateauphase erreichen.

KI-Inferenz am Rand erfordert robuste thermische Pfade und veranlasst Designer zur Verwendung von Tinten mit verbesserter Wärmeableitung. Biokompatible Graphensysteme eröffnen neue Bereiche in der medizinischen Wearable-Elektronik, wo Metallallergien den Einsatz von Silber einschränken. Automobilhersteller erkunden In-Mold-Elektronik für Cockpit-Steuerungen, ein weiterer Kanal, der druckbare Schaltkreise begünstigt. Mit jedem neu entstehenden Anwendungsfall vergrößert sich der Markt für leitfähige Tinten und schafft eine fortlaufende Welle von Chancen anstatt eines einzigen dominanten Wachstumsschubs.

Geografische Analyse

Der Asien-Pazifik-Raum dominierte mit einem Anteil von 45,20 % am Umsatz 2025 und verzeichnet bis 2031 einen CAGR von 4,58 %. Chinas Mandate für erneuerbare Energien, Indiens Gigafactory-Aufbau und Südkoreas Boom bei Chip-Gehäusen bilden ein sich selbst verstärkendes Ökosystem. Japan liefert Spezialpaste und Druckköpfe, die die Leistung optimieren. Thailand und Vietnam absorbieren Kapazitäten, da Marken das geopolitische Risiko mindern, bleiben jedoch innerhalb des regionalen Wertnetzwerks. Eine solche Clusterbildung senkt die Logistikkosten und beschleunigt die Produktiteration – Vorteile, die für andere Regionen schwer zu replizieren sind.

Nordamerika folgt, unterstützt durch politische Anreize, die inländische Lieferketten für Elektrofahrzeuge und Verteidigungselektronik begünstigen. Das CHIPS-Gesetz stellt Kapital für neue Fertigungsanlagen bereit und verlagert die Nachfrage nach gedruckten Zwischenträgern ins Inland. Automobilzulieferer setzen auf transparente Heizelemente und Batterieverwaltungsschaltkreise, die auf Silber- und Graphentinten angewiesen sind. Vorschriften betonen die Sicherheit kritischer Materialien und drängen Tintenhersteller dazu, regional zu beziehen oder Metalle zu recyceln, wie Henkel es jetzt demonstriert. Europa priorisiert Nachhaltigkeit und schätzt wasserbasierte Chemikalien, die den Anforderungen von REACH und RoHS entsprechen. OEMs entwickeln Richtlinien für kreislauforientiertes Design, die recycelbare Pasten vorschreiben. Elektrofahrzeuge treiben die Einführung von fortschrittlichen Batteriestromkollektoren voran, die druckbare Materialien mit geringem Widerstand benötigen. Südamerika sowie der Nahe Osten und Afrika verzeichnen steigende Investitionen in Solarparks, aber aufgrund begrenzter lokaler Verarbeitungskapazitäten kommen viele Tinten noch aus dem Asien-Pazifik-Raum oder Europa. Diese aufstrebenden Märkte erweitern den geografischen Fußabdruck des Marktes für leitfähige Tinten, ohne jedoch die bestehenden regionalen Marktführer zu verdrängen.

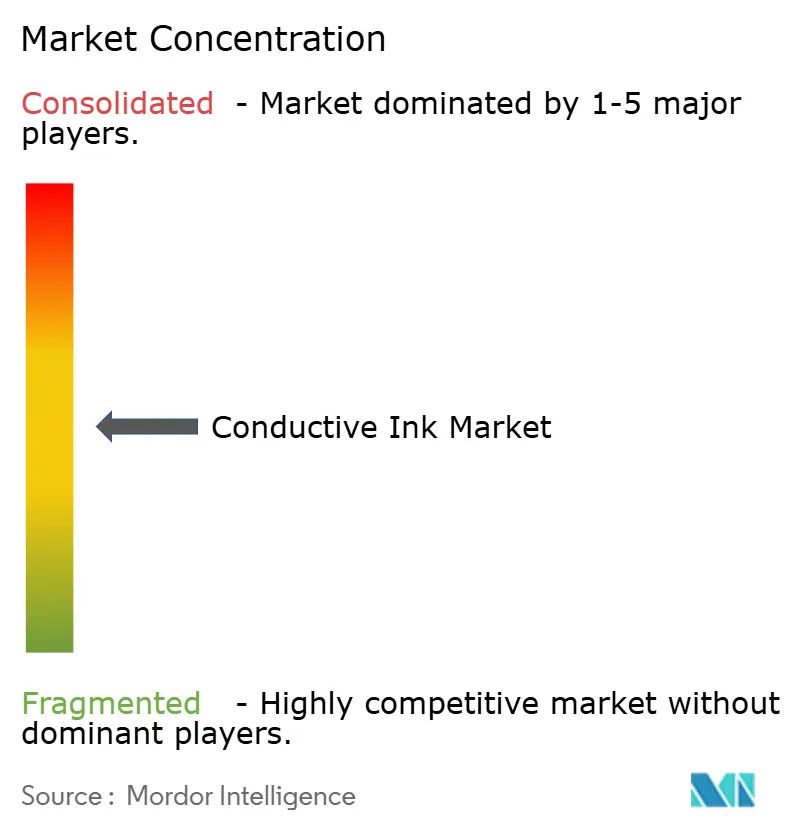

Wettbewerbslandschaft

Der Markt für leitfähige Tinten bleibt mäßig fragmentiert. Zu den Eintrittsbarrieren gehören tiefgreifendes Know-how in der Materialwissenschaft, Pilotlinien-Validierungskapazität und globale Servicenetzwerke. DuPont, Henkel, Sun Chemical und Heraeus nutzen die vertikale Integration von der Pulvermetallurgie bis zur Anwendungstechnik und haben damit einen Vorteil bei der schlüsselfertigen Unterstützung. Patentportfolios festigen Positionen, indem sie die Formulierungsmöglichkeiten von Wettbewerbern einschränken.

Innovation konzentriert sich nun auf Kostensenkung und Einhaltung von Umweltvorschriften. Henkels Einführung von Tinten aus recyceltem Silber im Jahr 2025 zeigt, wie etablierte Unternehmen auf umweltfreundlichere Ausgangsstoffe umstellen und dabei die Leistung schützen. DuPont bereitet die Abspaltung seiner Elektroniksparte als Qnity vor und schärft damit seinen Fokus auf fortschrittliche Materialien für Displays und Automobilverglasung. Start-ups wie Haydale treiben plasmafunktionalisiertes Graphen voran, das den Silbergehalt ohne Leistungsverlust reduziert. Partnerschaften zwischen Druckkopfherstellern und Tintenformulierern beschleunigen die Akzeptanz, da die gemeinsame Entwicklung die Zulassungszeiten für Linien drastisch verkürzt.

Die Belastbarkeit der Lieferkette ist strategisch geworden. Große Marktteilnehmer beziehen Silber von mehreren Quellen und investieren in regionale Pastenherstellung, um Logistikunterbrechungen abzufedern. Kleinere Unternehmen differenzieren sich durch schnelle Anpassungen für Nischen-IoT- oder biomedizinische Projekte und entgehen damit der Aufmerksamkeit größerer Wettbewerber. Fusions- und Übernahmeaktivitäten dürften zunehmen, da etablierte Anbieter Technologieboutiquen erwerben, um Fähigkeitslücken zu schließen. Die Verschiebung hin zu hybriden Chemikalien legt nahe, dass die nächste Wettbewerbsgrenze in der Abstimmung von Metall-Kohlenstoff-Synergien liegt und nicht in einem vollständigen Wechsel weg von Edelmetallen.

Branchenführer für leitfähige Tinten

DuPont

Henkel AG & Co. KGaA

Heraeus Holding

NovaCentrix

Sun Chemical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Henkel präsentierte auf der LOPEC 2025 die branchenweit ersten Silbertinten aus recyceltem Silber, die die Herstellung hochleitfähiger gedruckter Schaltkreise für intelligente Oberflächen ermöglichen. Dieser Durchbruch soll die Nachhaltigkeit und Innovation im Markt für leitfähige Tinten verbessern und die Einführung umweltfreundlicher Technologien fördern.

- September 2024: DuPont stellte auf der SID Vehicle Displays and Interfaces 2024 seine Silbernanodraht-Technologien vor und erweiterte damit sein Portfolio um transparente leitfähige Materialien für Automobil- und Unterhaltungselektronik. Zu den wichtigsten Innovationen gehören Activegrid-Tinte für transparente Heizelemente und OLED-Displays sowie Activegrid-Tinte LT für die Härtung bei niedrigen Temperaturen auf empfindlichen Substraten.

Globaler Berichtsumfang des Marktes für leitfähige Tinten

Leitfähige Tinte ist eine Tinte, die zu einem gedruckten Objekt führt, das Elektrizität leitet. Diese werden durch Einarbeitung von Graphit oder anderen leitenden Materialien in Tinte hergestellt. Sie finden Anwendung in der Photovoltaik, bei Sensoren, Leiterplatten und Radiofrequenzidentifikation (RFID), unter anderem.

Der Markt für leitfähige Tinten ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in silberbasiert, kupferbasiert, graphenbasiert, Kohlenstoffnanoröhren, dielektrisch, leitfähige Polymere und andere Typen (Gold- und Platin-basiert usw.) segmentiert. Nach Anwendung ist der Markt in Photovoltaik, Radiofrequenzidentifikation (RFID), Sensoren, Touchscreens und Displays, Leiterplatten und andere Anwendungen (Digitaldruck, Luft- und Raumfahrt usw.) segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für leitfähige Tinten in 15 Ländern der wichtigsten Regionen ab.

Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage von Werten (USD) erstellt.

| Silberbasiert |

| Kupferbasiert |

| Graphenbasiert |

| Kohlenstoffnanoröhren |

| Leitfähige Polymere |

| Dielektrisch |

| Andere Typen (Edelmetalle (Au, Pt) usw.) |

| Photovoltaik |

| Radiofrequenzidentifikation (RFID) |

| Sensoren |

| Touchscreens und Displays |

| Leiterplatten |

| Andere Anwendungen (Thermoheizelemente und Automobilelektronik usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Silberbasiert | |

| Kupferbasiert | ||

| Graphenbasiert | ||

| Kohlenstoffnanoröhren | ||

| Leitfähige Polymere | ||

| Dielektrisch | ||

| Andere Typen (Edelmetalle (Au, Pt) usw.) | ||

| Nach Anwendung | Photovoltaik | |

| Radiofrequenzidentifikation (RFID) | ||

| Sensoren | ||

| Touchscreens und Displays | ||

| Leiterplatten | ||

| Andere Anwendungen (Thermoheizelemente und Automobilelektronik usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für leitfähige Tinten?

Der Markt für leitfähige Tinten wird im Jahr 2026 auf USD 3,39 Milliarden geschätzt und soll bis 2031 USD 4,11 Milliarden erreichen.

Welches Segment hält den größten Marktanteil bei leitfähigen Tinten?

Silberbasierte Tinten führen im Jahr 2025 mit einem Anteil von 77,10 %, hauptsächlich aufgrund ihres Einsatzes in Photovoltaikzellen.

Welche Anwendung wächst im Markt für leitfähige Tinten am schnellsten?

Sensoranwendungen wachsen bis 2031 mit einem CAGR von 4,63 %, da IoT- und Wearable-Geräte sich verbreiten.

Warum dominiert der Asien-Pazifik-Raum im Markt für leitfähige Tinten?

Die Region verfügt über integrierte Elektronik-Lieferketten, ehrgeizige Ziele für erneuerbare Energien und unterstützende Regierungspolitiken, was zu einem Umsatzanteil von 45,20 % im Jahr 2025 führt.

Wie wirken sich Rohstoffpreisschwankungen auf die Branche für leitfähige Tinten aus?

Volatile Silber- und Kupferpreise belasten die Margen und veranlassen Lieferanten, hybride oder recycelte Materialien sowie dynamische Preismodelle einzusetzen.

Seite zuletzt aktualisiert am: