Tamanho e Participação do Mercado de Neurodiagnóstico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

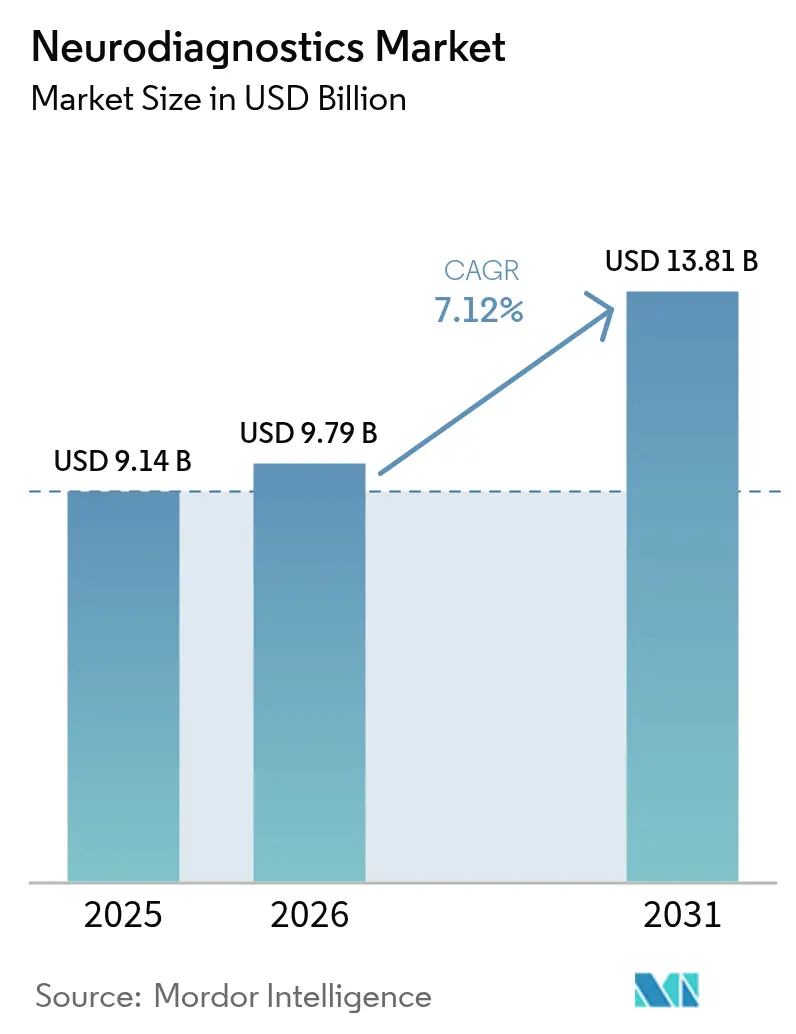

| Tamanho do Mercado (2026) | 9.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

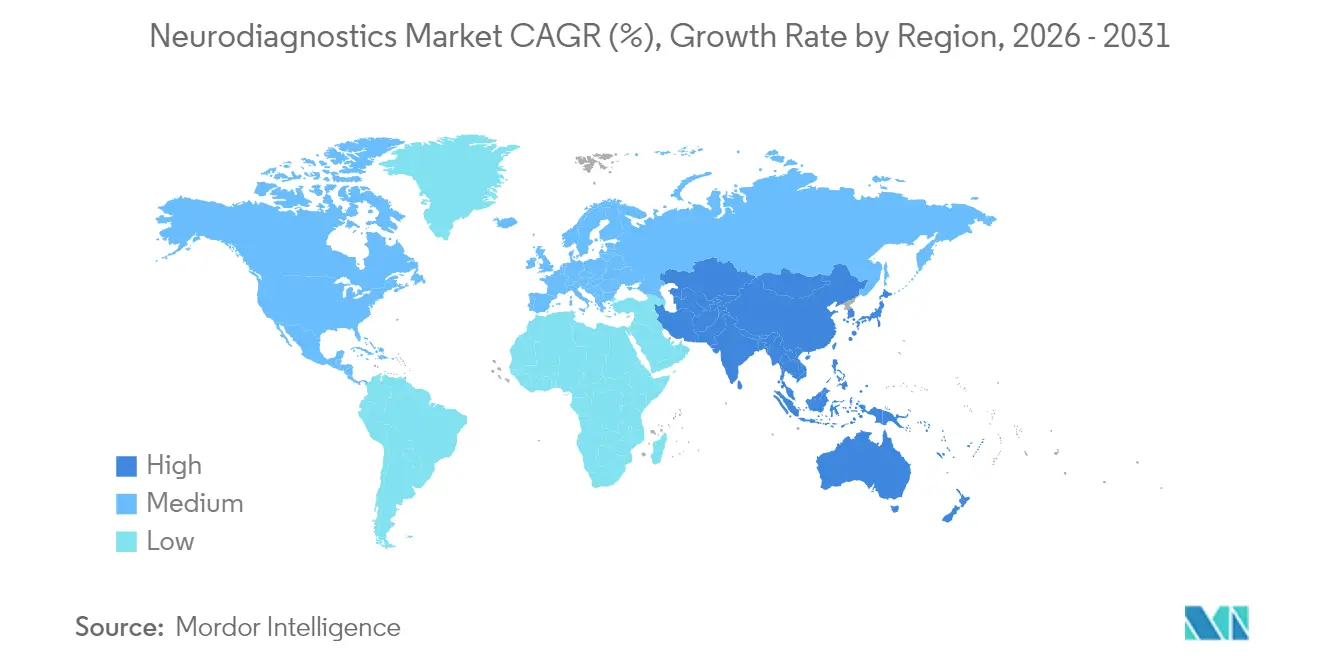

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Neurodiagnóstico por Mordor Intelligence

O tamanho do mercado de neurodiagnóstico em 2026 é estimado em USD 9,79 bilhões, crescendo a partir do valor de 2025 de USD 9,14 bilhões, com projeções para 2031 mostrando USD 13,81 bilhões, crescendo a uma CAGR de 7,12% no período 2026-2031. Essa expansão constante espelha a mudança global do cuidado neurológico reativo para avaliações proativas e orientadas por precisão, que dependem de inteligência artificial, biomarcadores à base de sangue e tecnologias minimamente invasivas de diagnóstico no ponto de atendimento. Uma população envelhecida, a urgência clínica de diagnosticar distúrbios neurodegenerativos mais precocemente e programas governamentais de "missão lunar em neurotecnologia" continuam a estimular o investimento de capital, acelerar os caminhos regulatórios e impulsionar os fluxos de trabalho diagnósticos tradicionais em direção a modelos centrados em dados e habilitados para a nuvem. Ao mesmo tempo, o mercado de neurodiagnóstico experimenta intensa concorrência à medida que as multinacionais de imagem adicionam análises de IA, enquanto startups nativas em IA e especialistas em biomarcadores pioneiram soluções disruptivas que dispensam infraestrutura fixa. À medida que essas forças estruturais convergem, os tomadores de decisão em sistemas de saúde, fabricação de tecnologia médica e pesquisa em ciências da vida recalibram estratégias em torno de escalabilidade, sustentabilidade e eficiência da força de trabalho, posicionando o mercado de neurodiagnóstico para um crescimento resiliente de longo prazo.

Principais Conclusões do Relatório

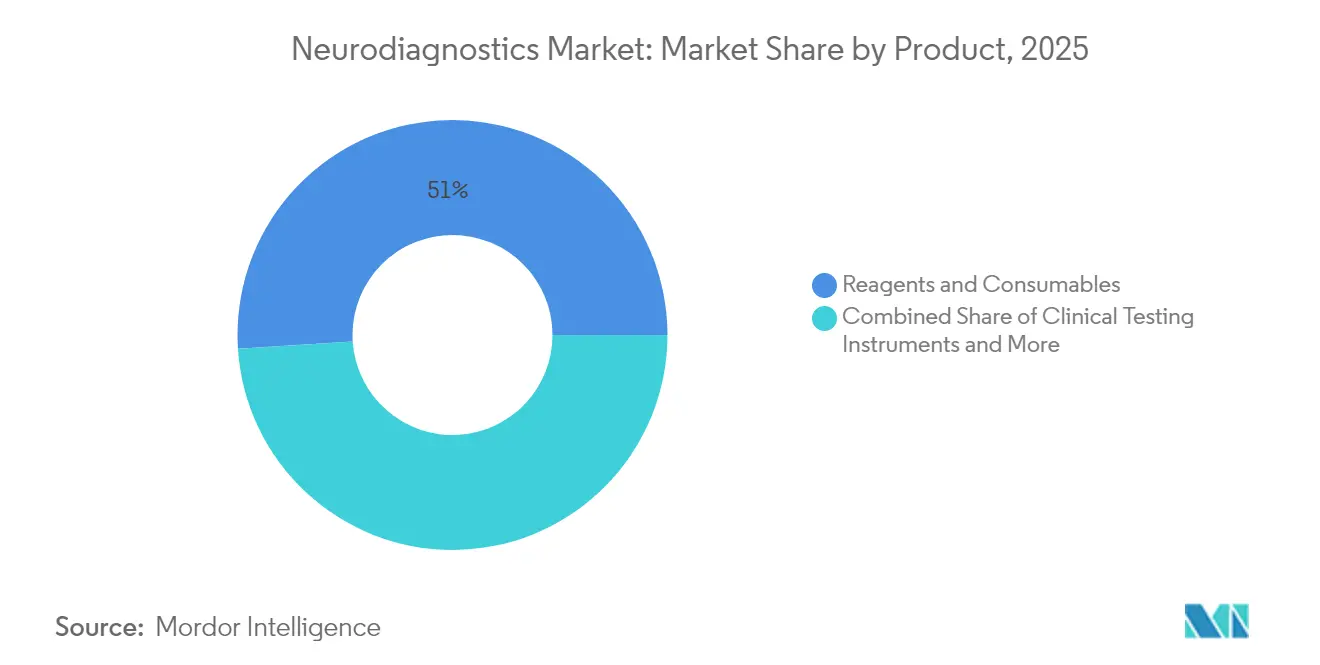

- Por produto, reagentes e consumíveis capturaram 51,02% da participação do mercado de neurodiagnóstico em 2025; a terapia gênica está projetada para se expandir a uma CAGR de 9,28% até 2031.

- Por tecnologia, as plataformas de neuroimagem lideraram com 68,10% da receita em 2025, enquanto as plataformas de neuroinformática e análise de IA estão avançando a uma CAGR de 11,45% até 2031.

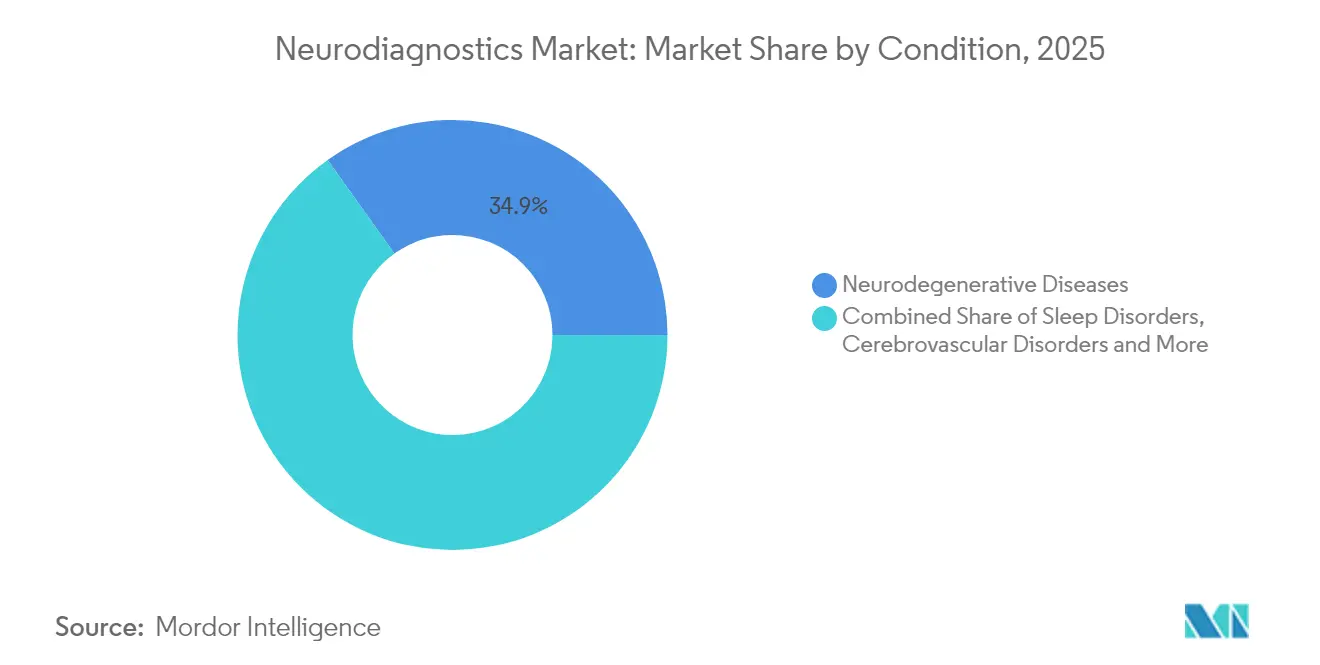

- Por condição, as doenças neurodegenerativas representaram 34,86% da base de receita de 2025, enquanto os diagnósticos de distúrbios do sono estão previstos para crescer a uma CAGR de 10,45% até 2031.

- Por usuário final, hospitais e centros cirúrgicos detiveram 59,55% das receitas de 2025; os ambientes de atendimento ambulatorial e emergência estão previstos para crescer a uma CAGR de 10,26% até 2031.

- Por geografia, a América do Norte comandou 36,00% da receita de 2025, porém a Ásia-Pacífico está projetada para registrar a maior CAGR regional de 9,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Neurodiagnóstico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Incidência crescente de distúrbios neurológicos | +1.8% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Adoção crescente de novas tecnologias de diagnóstico por imagem | +1.5% | América do Norte, UE, rapidamente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento da população geriátrica e da longevidade | +1.2% | Global, agudo no Japão e na Alemanha | Longo prazo (≥ 4 anos) |

| Surgimento de biomarcadores neurológicos à base de sangue, como NFL e outros | +1.0% | América do Norte, UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida expansão de dispositivos portáteis de EEG no ponto de atendimento em mercados emergentes | +0.8% | Núcleo da Ásia-Pacífico, transbordamento para MEA e América Latina | Curto prazo (≤ 2 anos) |

| Financiamento governamental de missão lunar em neurotecnologia e consórcios público-privados | +0.6% | América do Norte, UE, Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Novas Tecnologias de Diagnóstico por Imagem

Os scanners habilitados por inteligência artificial agora encurtam as sessões de RM para menos de uma hora, automatizando a seleção de protocolos, o posicionamento de cortes e a reconstrução, aumentando o rendimento sem comprometer a qualidade da imagem[1]Philips, "Philips Acelera a Imagem de Precisão com Tecnologias Únicas de IA em RM para Melhorar os Resultados dos Pacientes," philips.com. Algoritmos de reconstrução de duplo motor fornecem imagens neurológicas de alta resolução com ruído reduzido, que suportam o mapeamento quantitativo de volume tecidual e a detecção precoce de lesões. Os fornecedores estão priorizando magnetos sem hélio que requerem apenas 7 litros de refrigerante, reduzindo os custos operacionais ao longo da vida útil e facilitando as barreiras de aquisição em sistemas de saúde com recursos limitados. A pressão competitiva se intensifica à medida que a Canon Medical e a United Imaging lançam plataformas comparáveis e prontas para IA, forçando os titulares a acelerar os ciclos de atualização. Para os prestadores, essas melhorias se traduzem em maior utilização do scanner, decisões clínicas mais rápidas e maior satisfação do paciente, o que reforça a intenção de compra e incorpora os fluxos de trabalho de IA no núcleo do mercado de neurodiagnóstico.

Surgimento de Biomarcadores Neurológicos à Base de Sangue, como NFL e Outros

Os ensaios plasmáticos que visam à tau217 fosforilada, à cadeia leve de neurofilamento e à MTBR-tau243 estão redefinindo os exames neurológicos ao oferecer alternativas não invasivas à punção lombar e à imagem por PET, com precisão diagnóstica acima de 85% em ensaios multicêntricos. Grandes empresas de diagnóstico estão estabelecendo parcerias para codesenvolver ensaios de alto rendimento para imunoanalaisadores automatizados, desbloqueando economias de escala e reduzindo os custos por teste. O caminho de dispositivo inovador da FDA dos EUA acelera os ciclos de revisão, mas a hesitação dos pagadores persiste; as taxas de reembolso para painéis plasmáticos de Alzheimer ainda ficam aquém das modalidades legadas. Apesar das dúvidas sobre preços, os neurologistas integram cada vez mais os painéis de biomarcadores aos protocolos de clínicas de memória, levando a encaminhamentos mais precoces, inscrição estratificada em ensaios e terapêutica personalizada. À medida que a validação se expande para a doença de Parkinson, ELA e lesões cerebrais traumáticas, os desenvolvedores de biomarcadores obtêm um fluxo de receita multidoença que sustenta a expansão de longo prazo do mercado de neurodiagnóstico.

Aumento da População Geriátrica e da Longevidade

Até 2030, pessoas com 65 anos ou mais ultrapassarão 1 bilhão globalmente, intensificando a demanda por monitoramento de saúde cognitiva e triagem de doenças neurodegenerativas. Nações com longevidade avançada — Japão, Alemanha, Itália — estão financiando programas de neurologia preventiva com o objetivo de retardar o início da doença e reduzir os custos de assistência social. Os hospitais públicos respondem expandindo as clínicas de memória e integrando plataformas remotas de EEG e de sinais vitais cerebrais em centros de saúde comunitários. Do lado da oferta, os fabricantes de dispositivos estão miniaturizando headsets e otimizando interfaces de usuário para acomodar populações idosas com mobilidade e destreza limitadas. Os investimentos em centros de neurologia especializados, como o Instituto Neurológico Cleveland Clinic de USD 1,1 bilhão, criam clientes âncora para scanners premium e assinaturas de análises. Coletivamente, essas mudanças incorporam o design centrado na idade e modelos de serviço em cada camada da cadeia de valor do mercado de neurodiagnóstico.

Rápida Expansão de Dispositivos Portáteis de EEG no Ponto de Atendimento em Mercados Emergentes

Headsets de EEG portáteis equipados com eletrodos de ponta macia e secos estão removendo barreiras logísticas de longa data relacionadas à aplicação de gel e ao tempo de configuração por especialistas, permitindo a triagem de convulsões em departamentos de emergência e clínicas rurais. Os sistemas de EEG contínuo implantáveis estendem as janelas de monitoramento de horas para meses, capturando eventos convulsivos de baixa frequência e refinando os algoritmos de resposta a medicamentos. Os dispositivos intra-auriculares e posicionados atrás da orelha agora geram dados de alta fidelidade adequados para a classificação de estágios do sono, apoiando o mercado de testes de sono doméstico em rápido crescimento. Consórcios acadêmicos na Índia e no Brasil aplicam redes de atenção de grafos a headsets de custo ultrabaixo, reduzindo o custo marginal do exame para abaixo de USD 10 e ampliando o acesso em programas de saúde pública. Os distribuidores regionais aproveitam as redes de teleneurologia para encaminhar dados a especialistas urbanos, reduzindo os atrasos no diagnóstico e acelerando o início da terapia em ambientes carentes. A rápida adoção na Ásia-Pacífico e na América do Sul sublinha a tendência de descentralização que está remodelando o mercado de neurodiagnóstico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos custos de capital e manutenção de sistemas avançados de neurodiagnóstico | -1.2% | Global, agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Escassez de neurotecnólogos e neurorradiologistas treinados | -0.9% | América do Norte, UE, expandindo globalmente | Médio prazo (2-4 anos) |

| Incerteza de reembolso para novos testes baseados em biomarcadores e em IA | -0.7% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e cibersegurança em relação a dados cerebrais conectados à nuvem | -0.4% | Global, regulamentações variam | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Manutenção de Sistemas Avançados de Neurodiagnóstico

As despesas totais de propriedade de uma RM de 3 Tesla refrigerada a hélio podem superar USD 3 milhões ao considerar instalação, blindagem e contratos de serviço anuais — um desembolso que pressiona os prestadores de médio porte na América Latina e no Sudeste Asiático. Embora os magnetos sem hélio reduzam os custos operacionais em 20-30%, o prêmio inicial ainda inibe a adoção. Os sistemas hospitalares multissítio centralizam, portanto, os scanners de alto desempenho, obrigando as clínicas periféricas a encaminhar pacientes e prolongando os caminhos de cuidado. A automação laboratorial promete economias de longo prazo, mas os "laboratórios escuros" requerem linhas de rastreamento robótico, middleware de IA e camadas redundantes de cibersegurança, com estimativas de implantação variando entre USD 10 milhões e USD 15 milhões para uma instalação de 500 testes por hora. Sem financiamento subsidiado ou contratos de partilha de risco, muitos prestadores regionais adiam a modernização, desacelerando a curva de penetração de modalidades premium no mercado de neurodiagnóstico.

Escassez de Neurotecnólogos e Neuroradiologistas Treinados

Os Estados Unidos projetam uma escassez de 19% de neurologistas até 2025, enquanto as taxas de vacância para tecnólogos de EEG já excedem 12% nos hospitais terciários[2]Neurologia Prática Clínica, "Clínicas de Convulsões Funcionais," neurology.org. As associações europeias citam lacunas semelhantes, particularmente em estados menores, onde os diferenciais salariais impulsionam a migração de saída. As redes de prestadores respondem lançando programas de treinamento cruzado para enfermeiros de UTI e terapeutas respiratórios, mas os prazos de certificação podem se estender por 18 meses, prolongando os gargalos de pessoal. As ferramentas de suporte à decisão por IA e de triagem automática aliviam a carga de trabalho, mas os marcos regulatórios exigem a aprovação humana, limitando os ganhos imediatos de produtividade. Os hubs de leitura remota oferecem alívio provisório, encaminhando exames e traçados de EEG a especialistas centrais; no entanto, o reembolso pela teleinterpretação permanece fragmentado. As restrições de força de trabalho, portanto, inflacionam os tempos de resposta e reduzem a utilização efetiva do scanner, moderando as perspectivas de crescimento do mercado de neurodiagnóstico em regiões de alta demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Produto: Consumíveis Impulsionam a Receita Enquanto a Terapia Gênica Acelera

Reagentes e consumíveis geraram fluxos de caixa recorrentes equivalentes a 51,02% da receita de 2025, à medida que os clínicos ordenam cada vez mais painéis sanguíneos seriais para monitoramento de cadeia leve de neurofilamento, tau fosforilada e GFAP. Os fornecedores de instrumentos agrupam estrategicamente cartuchos proprietários com análises de middleware, consolidando a fidelidade laboratorial e suavizando a visibilidade de receita trimestral no mercado de neurodiagnóstico. Os instrumentos de teste clínico — principalmente sistemas portáteis de EEG, unidades de Doppler transcraniano portáteis e analisadores de biomarcadores no ponto de atendimento — formam o segundo maior contribuinte, impulsionados pelas tentativas hospitalares de reduzir os tempos de permanência no departamento de emergência. Os sistemas de diagnóstico por imagem permanecem de missão crítica, mas a pressão sobre o preço médio de venda se intensifica à medida que os orçamentos de capital se voltam para assinaturas de software, armazenamento em nuvem e atualizações de cibersegurança.

Os diagnósticos associados à terapia gênica, embora representem uma base pequena, estão escalando a uma CAGR de 9,28% até 2031, apoiados por ensaios de interface cérebro-computador e intervenções mediadas por CRISPR para ataxias hereditárias. O tamanho do mercado de neurodiagnóstico para testes companheiros de terapia gênica está previsto para superar USD 1,07 bilhão até 2031, apoiado pela necessidade de genotipagem de pacientes, monitoramento da biodistribuição do vetor e verificação da restauração proteica no alvo. Fornecedores como a Beckman Coulter oferecem painéis para uso em pesquisa cobrindo p-Tau217 e GFAP, criando padrões de facto para endpoints de biomarcadores em ensaios clínicos. À medida que as agências reguladoras finalizam as diretrizes sobre marcadores substitutos e monitoramento de segurança de longo prazo, a franquia de consumíveis se aprofundará, reforçando a diversidade do portfólio de produtos vital para o crescimento sustentável do mercado de neurodiagnóstico.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tecnologia: A Análise de IA Perturba o Domínio da Neuroimagem

As tecnologias de neuroimagem preservaram uma participação de receita dominante de 68,10% em 2025, sustentada por uma base instalada global que supera 45.000 scanners de RM e TC dedicados a aplicações neurológicas. Os algoritmos de reconstrução generativa agora fornecem resolução isotrópica submilimétrica, melhorando a detectabilidade de lesões e a precisão do planejamento cirúrgico. Os conjuntos analíticos independentes de fornecedor integram a segmentação em nível DICOM com a previsão de declínio cognitivo, estendendo ainda mais o alcance do scanner à neurologia preventiva.

As plataformas de neuroinformática e análise de IA, embora partindo de uma base de receita menor, estão se expandindo a uma CAGR de 11,45% e estão projetadas para representar uma participação de dois dígitos no tamanho do mercado de neurodiagnóstico até 2031. Os mecanismos de previsão de convulsões implantados na nuvem alcançam pontuações de área sob a curva de 0,97, facilitando vias de atendimento estratificadas por risco. Os módulos de processamento de linguagem natural multilíngue extraem dados de registros eletrônicos de saúde para detectar alterações cognitivas sutis, promovendo encaminhamentos de imagem mais precoces. À medida que a GE Healthcare incorpora serviços nativos da AWS à sua plataforma Edison, a concorrência migra das especificações de hardware para o desempenho algorítmico, credenciais de cibersegurança e conjuntos de dados de validação de ensaios clínicos, reformulando fundamentalmente a diferenciação dos fornecedores no mercado de neurodiagnóstico.

Por Condição: Distúrbios do Sono Emergem como Impulsionador de Crescimento

Os diagnósticos de doenças neurodegenerativas entregaram 34,86% da receita de 2025 devido à maior prevalência de Alzheimer e ao acesso ampliado aos painéis de biomarcadores plasmáticos. A volumetria por RM e o PET de amiloide permanecem como pilares fundamentais, mas os laboratórios combinam cada vez mais a imagem com a p-Tau217 plasmática, reduzindo a latência diagnóstica e permitindo o início da terapia durante os estágios prodrômicos. Os exames de acidente vascular cerebral cerebrovascular se beneficiam da angiotomografia computadorizada aprimorada por IA, que sinaliza oclusões em três minutos, reduzindo os tempos de porta-a-agulha e melhorando os resultados dos pacientes.

Os diagnósticos de distúrbios do sono, historicamente limitados a laboratórios especializados, estão escalando a uma CAGR de 10,45%, à medida que algoritmos de aprendizado profundo de ECG de derivação única classificam os estágios do sono com 88-90% de precisão em ambientes domésticos. Dispositivos portáteis do tipo headset recentemente autorizados transmitem EEG bruto para plataformas de nuvem para detecção de distúrbio comportamental do sono REM, atendendo a uma população de pacientes superior a 80 milhões globalmente. Dado o reembolso equivalente à polissonografia em laboratório em vários estados dos EUA, a aceitação pelos pagadores impulsiona a adoção em práticas de atenção primária e cardiologia, ampliando a presença do mercado de neurodiagnóstico na saúde comportamental e no gerenciamento de doenças crônicas.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Usuário Final: O Atendimento Ambulatorial Transforma a Prestação de Serviços

Hospitais e centros cirúrgicos mantiveram 59,55% de domínio de receita em 2025, pois os modelos de atendimento abrangente exigem capacidades de imagem, laboratório e neurocirurgia colocalizadas. As estratégias de centros de excelência consolidam casos de alta complexidade, apoiando investimentos em equipamentos multimodalidade e recrutamento de pessoal especializado. Os laboratórios de diagnóstico exploram testes de biomarcadores de alto volume para conquistar negócios de envio de clínicas comunitárias, enquanto os institutos acadêmicos garantem financiamento de bolsas para testar novos algoritmos de IA e rastreadores em investigação.

Os ambientes de atendimento ambulatorial e emergência, no entanto, registram uma CAGR de 10,26%, à medida que EEG no ponto de atendimento, RM portátil e kits de biomarcadores sanguíneos migram capacidades avançadas para redes de atendimento de urgência e unidades móveis de acidente vascular cerebral. Clínicas de convulsões funcionais incorporadas em centros de epilepsia reduzem os encaminhamentos de pacientes internados em 18%, demonstrando potencial de contenção de custos. Os hubs de teleconsulta permitem que enfermeiros comunitários adquiram EEG e enviem dados para neurofisiologistas metropolitanos, expandindo a cobertura de serviços em regiões com escassez de força de trabalho. À medida que os marcos regulatórios de reembolso evoluem para favorecer o diagnóstico ambulatorial, o capital dos prestadores migra para soluções escaláveis e definidas por software que reforçam a trajetória de crescimento descentralizado do mercado de neurodiagnóstico.

Análise Geográfica

A América do Norte permaneceu como líder de receita com 36,00% de participação em 2025, impulsionada pelas bolsas da Iniciativa BRAIN do NIH que totalizaram USD 321 milhões em 2025, sustentando os pipelines de colaboração acadêmico-industrial. Os pagadores dos EUA continuam a reembolsar pacotes de RM e bioensaios sob projetos-piloto de cuidados baseados em valor, incentivando algoritmos diagnósticos integrados em organizações de cuidados responsáveis. O Canadá, por meio dos fundos da Estratégia Pan-Canadense de IA, apoia portais provinciais de teleneurologia, enquanto os hospitais privados do México importam headsets portáteis de EEG para suprir as lacunas de especialistas.

A Europa sustenta alta adoção devido ao financiamento robusto de saúde universal e às vias de marcação CE rigorosas, mas previsíveis. A Alemanha reequipa os departamentos de radiologia com scanners sem hélio para alinhar com as metas de sustentabilidade, e sua demografia envelhecida mantém elevada a demanda por triagem de doenças neurodegenerativas. A Agência de Pesquisa e Invenção Avançada do Reino Unido concedeu USD 69 milhões a projetos de neurotecnologia de precisão, impulsionando a atividade de capital de risco nos clusters de Oxford e Cambridge. Os mercados mediterrâneos melhoram o acesso a ensaios de biomarcadores baseados em plasmaférese por meio dos fundos de solidariedade da UE, mas as escassez de força de trabalho desaceleram a implementação, moderando a penetração do mercado de neurodiagnóstico em áreas rurais.

A Ásia-Pacífico, registrando o ritmo mais rápido com uma CAGR de 9,28%, beneficia-se da expansão de 28% do setor de tecnologia médica da China e de uma mudança estratégica em direção a imagem de alto nível e plataformas de IA lideradas pela United Imaging e pela Mindray. O roteiro de saúde 2035 do Japão incorpora a triagem neuropreventiva nos exames de bem-estar anuais, impulsionando a aquisição em massa de dispositivos portáteis de EEG para clínicas municipais. A Missão Nacional de Saúde Digital da Índia subsidia gateways de PACS em nuvem e de tele-EEG, desbloqueando a demanda em cidades de segundo nível. A Coreia do Sul alinha o reembolso com a política de imagem aumentada por IA, enquanto o Medicare da Austrália financia estudos do sono em domicílio, acelerando a adoção de diagnósticos de distúrbios do sono. Coletivamente, essas alavancas políticas tornam a região o principal contribuinte de volume incremental para o mercado global de neurodiagnóstico.

Cenário Competitivo

O cenário competitivo mostra consolidação moderada, com Siemens Healthineers, GE Healthcare e Philips ancorando coletivamente o hardware de imagem, os contratos de serviço e as atualizações da base instalada. A Siemens visa um crescimento anual de 6-8% por meio de sua estratégia "New Ambition", que expande os portfólios de terapia de precisão e diagnóstico digital, estendendo as sinergias de plataforma em oncologia e neurologia. A GE alavanca parcerias em nuvem com a AWS para injetar IA generativa nos fluxos de trabalho de rotina, aprimorando o suporte à decisão e otimizando os protocolos de exame em tempo real. A Philips posiciona seu motor dual de IA SmartSpeed Precise como um diferencial, agrupando oráculos de fluxo de trabalho e narrativas de sustentabilidade sem hélio para capturar orçamentos de aquisição verde.

As startups especializadas em ensaios de biomarcadores e software exclusivo de IA roubam a atenção do mercado ao prometer ROI para sistemas hospitalares sem grandes desembolsos de capital. A aquisição de USD 350 milhões da Life Molecular Imaging pela Lantheus sublinha o apetite dos incumbentes por portfólios de traçadores que complementam as franquias de imagem existentes. A intensidade das parcerias aumenta; o trabalho conjunto da Philips com a NVIDIA para codesenvolver modelos de fundação demonstra como as gigantes da tecnologia com stacks premium de GPU se tornaram aliados indispensáveis para o treinamento rápido de algoritmos.

Enquanto isso, os "laboratórios escuros" de automação total e as plataformas de neurobem-estar direto ao consumidor desafiam os canais de serviço dos incumbentes. Grandes laboratórios de referência pilotam salões robóticos que podem processar 50.000 testes de biomarcadores por dia, reduzindo a mão de obra em 40% e reformulando as curvas de custo. Natus, Nihon Kohden e outros grandes fornecedores de eletrofisiologia defendem sua participação estendendo pacotes de assinatura que combinam hardware, análises em nuvem e pessoal gerenciado, sinalizando uma mudança das vendas transacionais de equipamentos para fluxos de receita de valor vitalício no mercado de neurodiagnóstico.

Líderes do Setor de Neurodiagnóstico

Siemens Healthineers

Thermo Fisher Scientific, Inc

GE Healthcare

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Natus Medical apresentou o BrainWatch, uma plataforma de EEG no ponto de atendimento projetada para ambientes de cuidados intensivos.

- Abril de 2025: Epiminder recebeu autorização da FDA para o Minder, o primeiro dispositivo de EEG contínuo implantável aprovado nos EUA, destinado a pacientes com epilepsia resistente a medicamentos.

Escopo do Relatório Global do Mercado de Neurodiagnóstico

De acordo com o escopo do relatório, o neurodiagnóstico compreende testes e procedimentos de imagem realizados para diagnosticar problemas no cérebro, no sistema nervoso e nos hábitos de sono dos seres humanos. Os testes de neurodiagnóstico incluem dois tipos de exames de imagem ou varreduras (Exemplo: raio-X, tomografia computadorizada, RM, PET) e detecção de impulsos elétricos (Exemplo: EEG, EMG). Os testes de neurodiagnóstico podem ser realizados como parte de um exame neurológico que envolve o monitoramento e a análise do sistema nervoso, o que permitirá o início eficiente dos procedimentos de tratamento. O mercado é segmentado por Tipo de Produto (Instrumentos de Teste Clínico, Sistemas de Diagnóstico e Imagem, Reagentes e Consumíveis), Usuário Final (Hospitais, Laboratórios de Diagnóstico, Centros de Imagem e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Reagentes e Consumíveis |

| Instrumentos de Teste Clínico |

| Sistemas de Diagnóstico e Imagem |

| Tecnologias de Neuroimagem |

| Diagnóstico In Vitro |

| Plataformas de Neuroinformática e Análise de IA |

| Doenças Neurodegenerativas |

| Distúrbios Cerebrovasculares |

| Epilepsia e Distúrbios Convulsivos |

| Distúrbios do Sono |

| Cefaleia e Enxaqueca |

| Outros (LCT, Infecções do SNC, Tumores) |

| Hospitais e Centros Cirúrgicos |

| Laboratórios de Diagnóstico e Centros de Imagem |

| Atendimento Ambulatorial e Ambientes de Emergência |

| Institutos de Pesquisa e Acadêmicos |

| Centros Especializados de Neurologia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Reagentes e Consumíveis | |

| Instrumentos de Teste Clínico | ||

| Sistemas de Diagnóstico e Imagem | ||

| Por Tecnologia | Tecnologias de Neuroimagem | |

| Diagnóstico In Vitro | ||

| Plataformas de Neuroinformática e Análise de IA | ||

| Por Condição | Doenças Neurodegenerativas | |

| Distúrbios Cerebrovasculares | ||

| Epilepsia e Distúrbios Convulsivos | ||

| Distúrbios do Sono | ||

| Cefaleia e Enxaqueca | ||

| Outros (LCT, Infecções do SNC, Tumores) | ||

| Por Usuário Final | Hospitais e Centros Cirúrgicos | |

| Laboratórios de Diagnóstico e Centros de Imagem | ||

| Atendimento Ambulatorial e Ambientes de Emergência | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Centros Especializados de Neurologia | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de neurodiagnóstico?

O tamanho do mercado de neurodiagnóstico é de USD 9,79 bilhões em 2026.

Qual é a taxa de crescimento anual composta (CAGR) prevista para o mercado até 2031?

O mercado está projetado para se expandir a uma CAGR de 7,12% entre 2026 e 2031.

Qual categoria de produto detém a maior participação de receita atualmente?

Reagentes e consumíveis lideram o panorama de produtos com 51,02% da receita de 2025.

Qual região está prevista para crescer mais rapidamente ao longo do período de previsão?

A Ásia-Pacífico está prevista para registrar o maior crescimento regional a uma CAGR de 9,28% até 2031.

Qual tendência tecnológica está perturbando o domínio tradicional da neuroimagem?

As plataformas de neuroinformática e análise de IA estão crescendo rapidamente, avançando a uma CAGR de 11,45%.

Página atualizada pela última vez em: